Größe und Marktanteil des Premium-Kosmetikmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

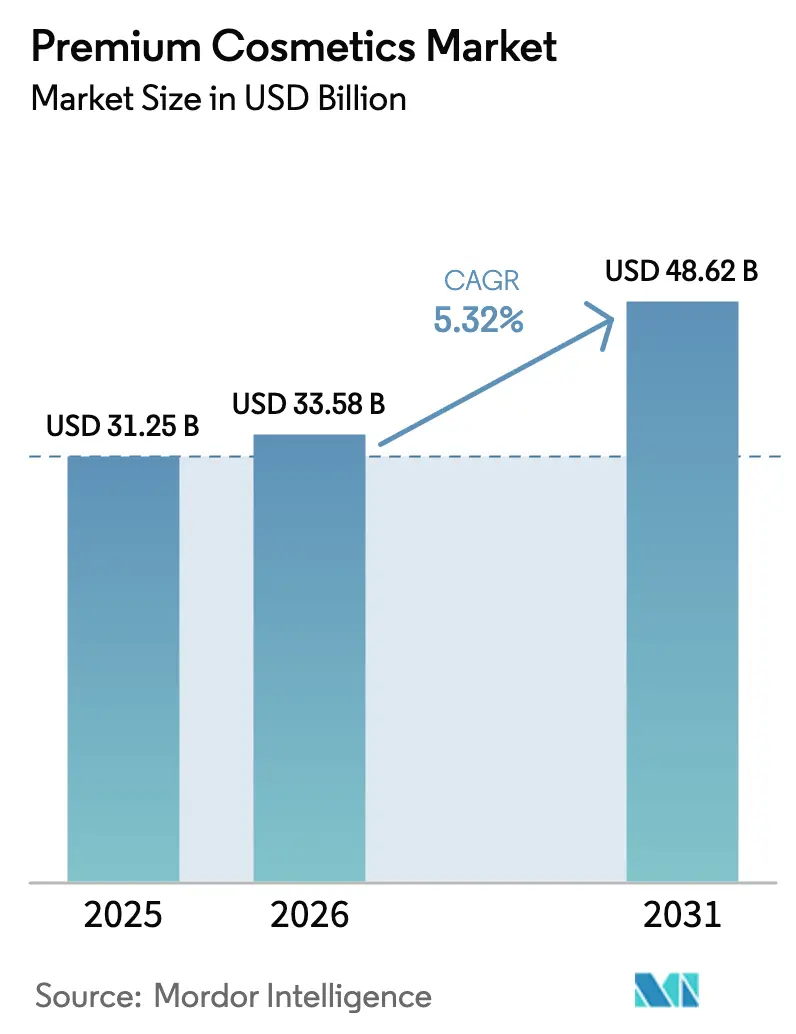

| Marktgröße (2026) | 33.58 Milliarden US-Dollar |

| Marktgröße (2031) | 48.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Premium-Kosmetikmarkts von Mordor Intelligence

Die Größe des Premium-Kosmetikmarkts wird voraussichtlich von 31,25 Milliarden USD im Jahr 2025 und 33,58 Milliarden USD im Jahr 2026 auf 48,62 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,32 % zwischen 2026 und 2031 entspricht. Multinationale Marken bauen ihre Forschungspipelines rund um Biotech-Wirkstoffe neu auf, während datengesteuerte Personalisierung und regulatorische Kontrolle die Wettbewerbsvorteile neu definieren. Im Labor gezüchtete Hautmodelle, KI-gestütztes Peptiddesign und Präzisionsfermentations-Rohstoffe verkürzen die Produktentwicklungszyklen und verringern die Abhängigkeit von tierischen oder petrochemischen Quellen. Gleichzeitig zwingt das Beharren der Verbraucher auf Clean-Label-Formulierungen die Lieferanten dazu, Konservierungsstoffe und Farbstoffe neu zu entwickeln, die COSMOS-Standards erfüllen, ohne die Leistung zu beeinträchtigen. Europa verankert weiterhin das Markenprestige durch Heritage-Storytelling, doch die beschleunigte Übernahme klinisch orientierter K-Beauty-Konzepte im asiatisch-pazifischen Raum verlagert den Innovationsschwerpunkt nach Osten. Gefälschte Produkte, steigende Compliance-Kosten im Rahmen des MoCRA der FDA und die Fragmentierung des Social Commerce fügen operative Risikodimensionen hinzu, die skalierungsfähige Akteure begünstigen, die in der Lage sind, den Overhead zu absorbieren.

Wichtigste Erkenntnisse des Berichts

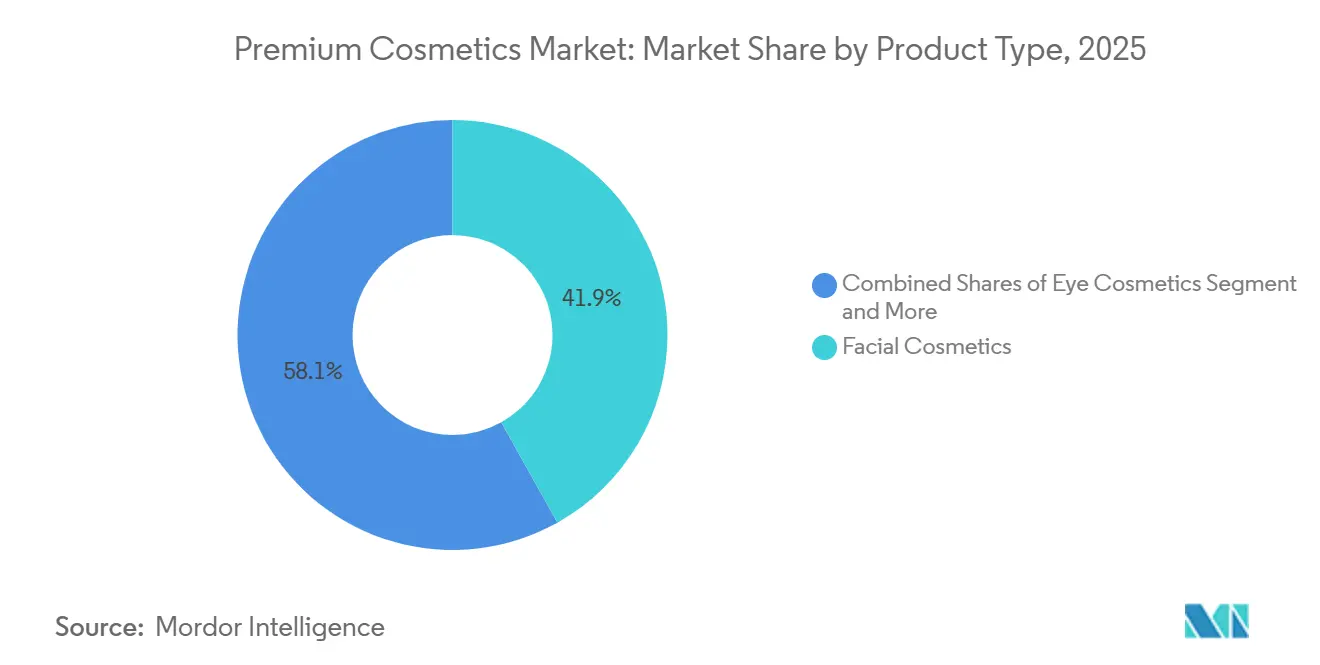

- Nach Produkttyp hielt Gesichtskosmetik im Jahr 2025 einen Marktanteil von 41,89 % am Premium-Kosmetikmarkt, während Augenkosmetik bis 2031 mit einer CAGR von 6,58 % wächst.

- Nach Kategorie entfielen im Jahr 2025 57,52 % der Marktgröße des Premium-Kosmetikmarkts auf Bio- und Naturprodukte, die bis 2031 mit einer CAGR von 6,42 % wachsen.

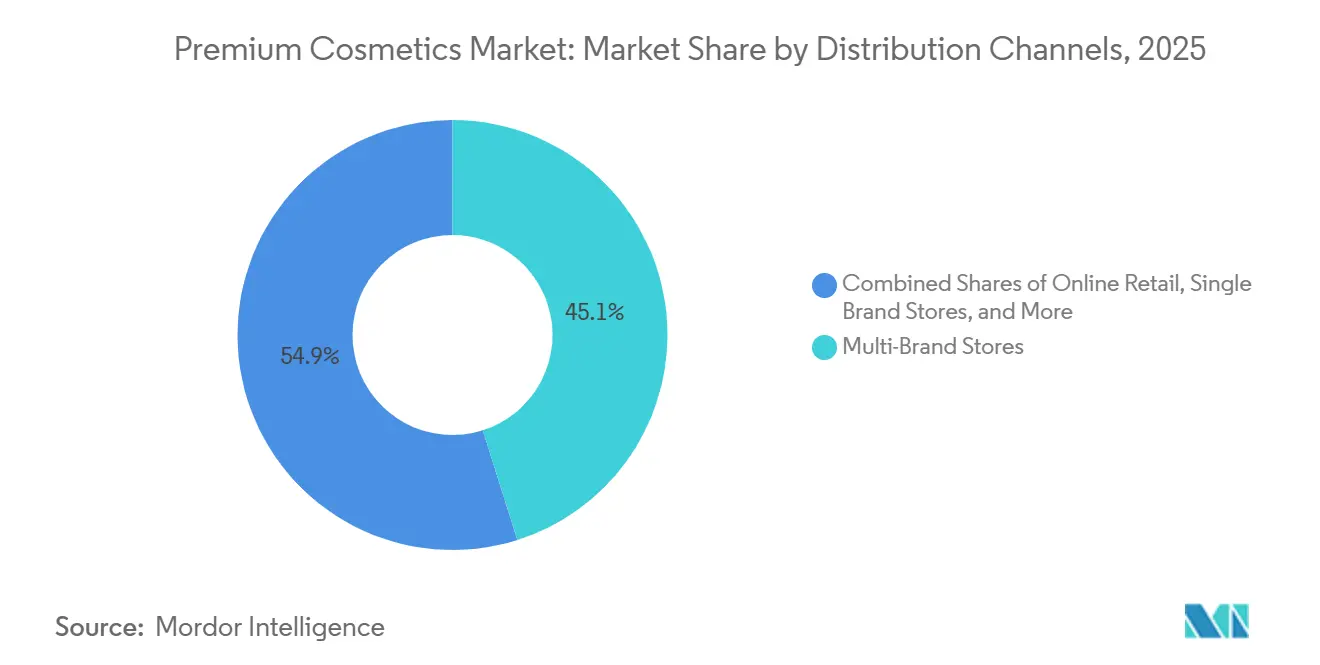

- Nach Vertriebskanal führten Mehrmarkengeschäfte im Jahr 2025 mit einem Umsatzanteil von 45,11 %, der Online-Einzelhandel soll jedoch zwischen 2026 und 2031 mit einer CAGR von 6,77 % wachsen.

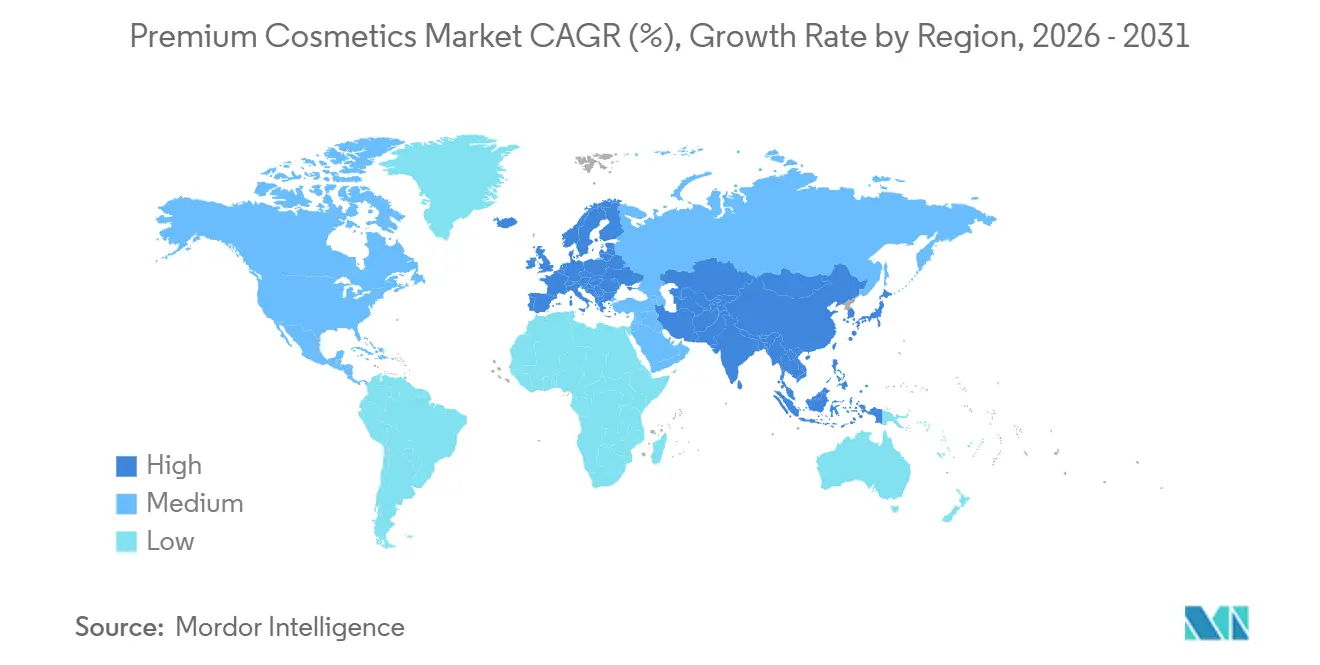

- Nach Geografie trug Europa im Jahr 2025 32,35 % zum Umsatz bei, während der asiatisch-pazifische Raum mit einer CAGR von 7,57 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Premium-Kosmetikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Markenprestige und Exklusivitätsappell | +0.9% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Premium-Verpackung und sensorisches Erlebnis | +0.7% | Luxuszentren in Europa und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach sauberen und natürlichen Inhaltsstoffen | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmender Einfluss sozialer Medien und virales Marketing | +1.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Biotech- und KI-gesteuerte Formulierungen | +0.8% | Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Personalisierung durch individuelle Schönheitslösungen | +0.6% | Städtische Märkte in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Markenprestige und Exklusivitätsappell

Da Verbraucher der Generation Z, die bis 2030 voraussichtlich 40 % der Luxusausgaben ausmachen werden, eher auf Marken-Storytelling als auf bloße Inhaltsstofflisten setzen, erweisen sich Heritage-Narrative und Knappheitstaktiken als wirksamer als Produktwirksamkeit bei der Rechtfertigung von Preisaufschlägen. Im Jahr 2024 führte Chanels Entscheidung, den Online-Zugang zu ausgewählten Lippenstiftfarbtönen einzuschränken und diese exklusiv in physischen Boutiquen anzubieten, zu einem Anstieg des Kundenaufkommens in den Flaggschiff-Stores in Paris und Tokio um 25 %. Dies unterstreicht die Wirksamkeit künstlicher Knappheit bei der Eindämmung des Vordringens des E-Commerce. Unterdessen schreibt die Parfüm- und Kosmetiksparte von LVMH, die im Jahr 2024 einen Umsatz von 8,13 Milliarden EUR bei einem organischen Wachstum von 2 % erzielte, ihre Widerstandsfähigkeit einer Strategie zu, die altehrwürdige französische Parfümtraditionen mit diskreten Biotech-Wirkstoff-Neuformulierungen verbindet. Diese Mischung aus einem Heritage-Erscheinungsbild und einem innovativen Kern ermöglicht es etablierten Marken, Aufschläge von 300 bis 500 % gegenüber ihren Massenmarkt-Pendants zu erzielen, ohne auf Verbraucherproteste zu stoßen. Kleinere Unternehmen wie Maison Francis Kurkdjian folgen diesem Beispiel und erheben Düfte in den Status olfaktorischer Kunst – ein Narrativ, das ihre Preisgestaltung vor den Launen von Rohstoffkostenschwankungen schützt.

Premium-Verpackung und sensorisches Erlebnis

Da EU-Vorschriften Einwegkunststoffe einschränken, sind Marken gezwungen, ihre Primärverpackungen neu zu gestalten oder Strafen zu riskieren. Nachfüllbare Kompakts und luftdichte Pumpspender haben sich von bloßen Nachhaltigkeitsgesten zu unverzichtbaren Wettbewerbsinstrumenten entwickelt. Im Jahr 2024 führte Chanel seine nachfüllbare Les Beiges Cushion Foundation ein und erzielte eine Reduzierung der Kosten pro Einheit um 60 %. Dennoch behielt sie das taktile Gewicht und den Magnetverschluss bei, die für Luxus stehen. Guerlains Abeille Royale Serum, das in einer Glasflasche mit einem vergoldeten Bienen-Emblem verpackt ist, zeigt die Kraft sensorischer Hinweise. Merkmale wie Gewicht, metallische Akzente und hörbare Klicks rechtfertigen den Preis von 150 EUR (160 USD), obwohl die Wirkstoffe für unter 5 EUR hergestellt werden. Während Post-Consumer-Recycling-Materialien in Prestige-Linien zur Norm geworden sind, lernen Marken eine entscheidende Lektion: Verbraucher könnten „umweltfreundliche” Verpackungen ablehnen, wenn ihnen das Premium-Gefühl fehlt. Als Reaktion auf diese Erkenntnis wechselte Estée Lauder im Jahr 2024 zu einem schwereren PCR-Glas für seine Advanced Night Repair. Die Schlussfolgerung liegt auf der Hand: Nachhaltigkeit sollte das Unboxing-Erlebnis aufwerten und Erstkäufer in treue Kunden verwandeln.

Steigende Nachfrage nach sauberen und natürlichen Inhaltsstoffen

COSMOS-zertifizierte Formulierungen machten im Jahr 2025 57,52 % des Premium-Kosmetikmarkts aus, doch diese Dominanz verbirgt eine aufkeimende Spannung: Natürliche Wirkstoffe schneiden in Bezug auf Stabilität und Penetration oft schlechter ab als synthetische Alternativen, was Marken zwingt, zwischen Wirksamkeit und Zertifizierung zu wählen. Bakuchiol, das als sanfterer Retinol-Ersatz vermarktet wird, zeigt in von Fachleuten begutachteten Studien nur 40–50 % der Kollagenstimulationskapazität von Retinol, erzielt jedoch Preisaufschläge von 20 %, weil Verbraucher „natürlich” mit „sicher” gleichsetzen. Ecocert- und USDA-Bio-Zertifizierungen verlangen, dass 95 % der landwirtschaftlichen Inhaltsstoffe ökologisch angebaut werden – ein Schwellenwert, der leistungsstarke Peptide wie Matrixyl und Argireline aus Clean-Beauty-Artikelnummern ausschließt. Marken reagieren darauf, indem sie ihre Portfolios aufteilen: Kora Organics richtet sich mit COSMOS-zertifizierten Ölen an die Clean-Beauty-Zielgruppe, während Schwestermarken unter demselben Konzerndach synthetische Wirkstoffe für leistungsorientierte Verbraucher einsetzen. Diese Segmentierungsstrategie ermöglicht es Konzernen, beide demografischen Gruppen anzusprechen, ohne das Markenkapital zu verwässern, erfordert jedoch parallele Lieferketten, die den Overhead um 15–20 % erhöhen.

Zunehmender Einfluss sozialer Medien und virales Marketing

Von Influencern generierte Inhalte lieferten L'Oréal Paris im Jahr 2024 einen Media-Impact-Value von 1,6 Milliarden USD und übertrafen damit die bezahlten Werbeausgaben der Marke, was bestätigt, dass Empfehlungen Dritter die Kaufabsicht nun wirksamer steigern als eigene Medien. Huda Beautys MIV von 945,8 Millionen USD im Jahr 2024 zeigt, wie gründergeführte Marken persönliche Followings monetarisieren können, ohne traditionellen Einzelhandelsvertrieb zu nutzen; die #FauxFilter Foundation der Marke wurde im zweiten Quartal 2024 trotz null TV-Werbung zum meistgesuchten Make-up-Produkt auf TikTok. Doch dieser Kanal fragmentiert sich: Das Phänomen der „Sephora Kids” der Generation Alpha – 10- bis 14-Jährige, die 2023 4,7 Milliarden USD für Hautpflege ausgaben – signalisiert, dass Influencer-Marketing nun gleichzeitig Eltern und Teenager ansprechen muss, eine Herausforderung mit zwei Zielgruppen, mit der Legacy-Marken zu kämpfen haben. Das strategische Risiko besteht in der Überabhängigkeit von einer Handvoll Mega-Influencern; wenn der Skandal eines einzelnen Creators monatelange Markenaufbauarbeit zunichtemachen kann, wird die Diversifizierung über Mikro-Influencer (10.000–50.000 Follower) zu einer Risikominderungsmaßnahme und nicht zu einer Reichweitenmaximierungstaktik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein von Fälschungen und Markenverwässerung | -0.8% | Global, konzentriert im asiatisch-pazifischen Raum und in Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Einhaltung von Vorschriften | -0.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hohe Forschungs- und Entwicklungskosten | -0.5% | Global, am stärksten für mittelständische Marken | Mittelfristig (2–4 Jahre) |

| Allergische Reaktionen und Hautempfindlichkeiten | -0.4% | Global, erhöhte Kontrolle in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein von Fälschungen und Markenverwässerung

Im Jahr 2024 kosteten Fälschungen, die ohne Labortest kaum von echten Produkten zu unterscheiden sind, der Premium-Kosmetikbranche schätzungsweise 3,2 Milliarden USD an entgangenen Einnahmen. Luxus-Hautpflegeseren und exklusive Make-up-Paletten trugen die Hauptlast dieser Fälschungsangriffe. Eine Kampagne des britischen Amts für geistiges Eigentum aus dem Jahr 2024 beleuchtete alarmierende Fälle, wie etwa gefälschte MAC-Lippenstifte, die Bleiwerte enthielten, die den EU-Sicherheitsgrenzwert um das Zehnfache überschritten[1]Quelle: Britisches Amt für geistiges Eigentum, „Anti-Counterfeiting Campaign 2024”, gov.uk. Diese Vorfälle führten nicht nur zu Krankenhauseinweisungen, sondern schadeten auch dem Ruf der Marke, obwohl das britische Amt für geistiges Eigentum keine Schuld traf. Eine Analyse von MarqVision deckte einen beunruhigenden Trend auf: 33 % der Verbraucher, die unwissentlich gefälschte Prestige-Kosmetika gekauft hatten, entschieden sich gegen einen erneuten Kauf der echten Version, da sie Qualitätsmängel fälschlicherweise der Marke selbst zuschrieben. Während Marken auf Lösungen wie NFC-Chips, QR-Code-Authentifizierung und Blockchain-Tracking zur Bekämpfung von Fälschungen setzen, verursachen diese Maßnahmen zusätzliche Kosten von 0,50 bis 1,50 USD pro Einheit. Dieser Preisanstieg stellt mittelständische Marken vor Herausforderungen, da er schwer zu absorbieren ist, ohne die Preise anzupassen. Marken stehen nun vor einer kritischen Entscheidung: in Anti-Fälschungsmaßnahmen investieren, die von Verbrauchern möglicherweise unbemerkt bleiben, oder zusehen, wie ihr Markenwert schwindet, während Fälschungen auf Social-Commerce-Plattformen mit schwacher Durchsetzung verbreitet werden.

Strenge globale Einhaltung von Vorschriften

Im Rahmen des Modernization of Cosmetics Regulation Act (MoCRA) der FDA müssen Marken ihre Einrichtungen bis Dezember 2023 registrieren und ihre Produkte bis Juli 2024 auflisten[2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Modernization of Cosmetics Regulation Act Implementation”, fda.gov. Die Einhaltung dieser Vorgaben hat durchschnittliche Kosten von 150.000 bis 300.000 USD pro Marke verursacht, die rechtliche Prüfungen, IT-System-Upgrades und Überwachungsprotokolle für unerwünschte Ereignisse abdecken. In der EU schreiben die Vorschriften vor, dass jede Formulierung von qualifizierten Toxikologen einer Sicherheitsbewertung unterzogen wird. Diese Bewertung, die 5.000 bis 15.000 EUR pro Artikelnummer kostet, kann Produkteinführungen um 3 bis 6 Monate verzögern, wie von der Europäischen Kommission festgestellt. In China bietet das NMPA-Registrierungsverfahren für importierte Kosmetika Ausnahmen von Tierversuchen ausschließlich für Marken mit lokalen Forschungs- und Entwicklungseinrichtungen. Diese Bestimmung zwingt westliche Unternehmen in ein Dilemma, bei dem sie ethische Verpflichtungen gegen den Marktzugang abwägen müssen. Kleinere Marken spüren den Druck: Die Aufwendung von 15 bis 20 % ihres Umsatzes für die Compliance lässt ihnen kaum Kapital für das Marketing. Diese Dynamik schafft einen regulatorischen Schutzwall, der die Position etablierter Akteure stärkt. Das EU-Verbot von 26 Duftstoffallergen aus dem Jahr 2024, wie Linalool und Limonen, die in 70 % der Luxusparfüms enthalten sind, erfordert Neuformulierungen, die charakteristische Düfte verändern könnten. Wenn diese Änderungen wahrnehmbar sind, riskieren sie eine Verbraucherreaktion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtskosmetik führt, Augensegment beschleunigt sich

Im Jahr 2025 machte Gesichtskosmetik 41,89 % des Premium-Kosmetikmarkts aus, angetrieben durch die Nachfrage nach Anti-Aging-Seren und Foundations. Diese Produkte enthalten zunehmend Retinol-Alternativen wie Bakuchiol und Peptidkomplexe wie Matrixyl. Diese Inhaltsstoffe fördern die Kollagensynthese und bieten Vorteile ohne die Reizungen, die häufig mit herkömmlichen Retinoiden verbunden sind. Augenkosmetik soll bis 2031 mit einer jährlichen Rate von 6,58 % wachsen. Dieses Wachstum wird durch Fortschritte wie Tubing-Mascara-Technologien unterstützt. Diese Technologien bilden wasserbeständige Polymere um einzelne Wimpern, verhindern Verschmieren und machen ölbasierte Abschminkprodukte überflüssig, die manchmal periokulare Dermatitis verursachen können. Im Segment der Lippen- und Nagelkosmetik liegt ein erheblicher Fokus auf langanhaltenden Formulierungen. Moderne Flüssig-Lippenstifte verwenden beispielsweise filmbildende Polymere, um eine Farbhaltbarkeit von 12–16 Stunden zu gewährleisten. Sie enthalten auch verkapselte Hyaluronsäure-Kugeln für zusätzliche Feuchtigkeit. Darüber hinaus hat der K-Beauty-Trend „Glass Skin”, der einen transparenten, taufrischen Teint betont, westliche Marken dazu veranlasst, ihre Foundations neu zu formulieren. Diese enthalten nun lichtstreuende Pigmente und fermentierte Inhaltsstoffe wie Galactomyces, die für ihre Verbesserung der Hauttextur bei konsequenter Anwendung bekannt sind.

Die Schönheitsindustrie erlebt eine Verlagerung hin zu multifunktionalen Produkten. BB-Cremes und Cushion-Kompakts, die Foundation, Sonnenschutz und Hautpflegewirkstoffe kombinieren, ersetzen im asiatisch-pazifischen Raum zunehmend traditionelle Gesichtskosmetik. Dieser Trend veranlasst Marken, ihre Produktstrategien zu überdenken. Ein bemerkenswertes Beispiel ist Shiseidos Synchro Skin Linie. Durch die Integration von LSF 30 und Hyaluronsäure in ihre Foundation hat die Linie den Bedarf an separaten Primer- und Feuchtigkeitsschritte überflüssig gemacht. Diese Innovation führte im Jahr 2024 zu einem Wachstum von 18 % im Jahresvergleich. Das Augenkosmetiksegment steht jedoch vor besonderen Herausforderungen. Die zunehmende Beliebtheit von Wimpernverlängerungsservices und semipermanenten Tönen veranlasst wohlhabende Verbraucher, ihren täglichen Mascara-Verbrauch zu reduzieren. Als Reaktion darauf konzentrieren sich Marken auf die Entwicklung von Wimpernpflegeseren, die mit Peptiden angereichert sind und ein sichtbares Wachstum in 8–12 Wochen versprechen. Gleichzeitig entwickelt sich der Lippenproduktmarkt weiter. Auf der einen Seite wächst die Nachfrage nach ultra-matten Flüssig-Lippenstiften für ganztägiges Tragen. Auf der anderen Seite gewinnen glänzende Balsame mit pflanzlichen Ölen an Popularität, was eine Spaltung der Verbraucherpräferenzen zwischen Langlebigkeit und Komfort widerspiegelt.

Nach Kategorie: Bio-Dominanz verbirgt Wirksamkeitskompromisse

Im Jahr 2025 machten Natur- und Biokosmetika 57,52 % des Premium-Markts aus, mit einer prognostizierten Wachstumsrate von 6,42 % bis 2031. Dieses Wachstum wird in erster Linie durch die Überzeugung der Verbraucher angetrieben, dass pflanzliche Inhaltsstoffe sicherer sind als synthetische – eine Wahrnehmung, die trotz dermatologischer Studien, die ähnliche Sensibilisierungsraten zeigen, anhält. Die COSMOS-Zertifizierung, die verlangt, dass 95 % der landwirtschaftlichen Inputs ökologisch bezogen werden und über 2.500 synthetische Inhaltsstoffe verbietet, ist zu einem entscheidenden Standard geworden. Marken, die auf Clean-Beauty-Bereiche bei Einzelhändlern wie Whole Foods und Sephora abzielen, betrachten diese Zertifizierung heute als unverzichtbar. Marken wie La Mer rechtfertigen ihren Preis von 350 USD (für 30 ml) für synthetisch-intensive Cremes, indem sie proprietäre Fermentationsprozesse und klinische Studienergebnisse betonen – eine Strategie, die ihnen hilft, gegenüber Clean-Beauty-Angeboten wettbewerbsfähig zu bleiben.

Die Spannung zwischen diesen Kategorien zeigt sich am deutlichsten bei Wirkstoffen. Synthetische Peptide wie Argireline (Acetyl-Hexapeptid-8) haben in Doppelblindstudien messbare Faltenreduktionsvorteile gezeigt, sind jedoch von COSMOS-zertifizierten Produkten ausgeschlossen. Dieser Ausschluss zwingt Marken, zwischen Zertifizierung und Wirksamkeitsaussagen zu wählen. Die Genehmigung bestimmter biotechnologisch gewonnener Wirkstoffe durch Ecocert, die durch Fermentation statt durch petrochemische Synthese hergestellt werden, bietet einen möglichen Mittelweg. Das Verständnis der Verbraucher für diese Unterschiede bleibt jedoch begrenzt. Zertifizierungen wie Nordic Swan und USDA Bio fügen weitere Komplexität hinzu. Ein Produkt kann die COSMOS-Zertifizierung erhalten, aber die USDA-Bio-Standards nicht erfüllen, wenn nicht-landwirtschaftliche Inhaltsstoffe wie Wasser oder Mineralien 5 % seines Gewichts überschreiten. Um die Einzelhandelsmöglichkeiten zu maximieren, streben Marken zunehmend mehrere Zertifizierungen an. Die damit verbundenen Prüfgebühren von jährlich 3.000 bis 8.000 EUR pro Zertifizierung belasten jedoch kleinere Unternehmen finanziell.

Nach Vertriebskanal: Online-Wachstum fordert stationäre Einzelhändler heraus

Im Jahr 2025 repräsentierten Mehrmarkengeschäfte 45,11 % des Vertriebsmarkts für Premium-Kosmetika, indem sie erlebnisorientierte Einzelhandelsformate implementierten. Diese Formate ermöglichen es Verbrauchern, Produkte unter professioneller Beleuchtung auszuprobieren und individuelle Beratungen zu erhalten. Der Online-Einzelhandel soll bis 2031 mit einer jährlichen Rate von 6,77 % wachsen. Direktvertriebsplattformen wie die Website von Charlotte Tilbury sollen im Jahr 2024 über 635 Millionen USD generieren, indem sie 40–50 % der Großhandelsmargen einbehalten, die typischerweise an Kaufhäuser abgegeben werden. Ultra-Luxusmarken wie Chanel und Hermès, die Einzelmarkengeschäfte bevorzugen, schränken die Online-Verfügbarkeit ein, um Exklusivität zu wahren und Preisvergleiche zu verhindern. Drittanbieter-E-Retailer, darunter Sephoras digitale Plattform und Tmall Luxury Pavilion, verringern unterdessen den Abstand zwischen Direktvertrieb und Großhandel, indem sie Marken Co-Marketing-Möglichkeiten und Zugang zu Erstanbieterdaten im Austausch für reduzierte Provisionsraten bieten.

Der Aufstieg des Direktvertriebs setzt Mehrmarken-Einzelhändler unter Druck, ihre Vermittlerrolle zu rechtfertigen. Sephoras Beauty Insider-Programm beispielsweise, das im Jahr 2024 durch sein punktebasiertes Prämiensystem 2,1 Milliarden USD an zusätzlichem Umsatz generierte, zeigt, wie Treueprogramme den Margenvorteilen des Direktvertriebs entgegenwirken können. Ulta Beauty hat strategisch mit Target kooperiert und Mini-Stores in über 800 Standorten eingeführt. Diese Strategie erweitert ihre physische Präsenz ohne die erheblichen Investitionen, die für eigenständige Geschäfte erforderlich sind. Andere Kanäle wie Duty-Free-Shops, Hotel-Spas und Flugzeug-Einzelhandel tragen weiterhin zum Markt bei, stehen jedoch vor Herausforderungen. Da sich Reisemuster verändern, priorisieren Verbraucher zunehmend Bequemlichkeit gegenüber dem Einkaufen während der Reise. Der entscheidende Faktor in dieser sich wandelnden Landschaft ist der Datenbesitz. Direktvertriebs-Marken nutzen Zero-Party-Daten – Präferenzen, die Verbraucher freiwillig teilen – um die Produktentwicklung zu informieren. Im Gegensatz dazu kompilieren Mehrmarken-Einzelhändler Transaktionsdaten über Wettbewerber hinweg und schaffen Netzwerkeffekte, die einzelne Marken nur schwer replizieren können. Marken, die Omnichannel-Strategien beherrschen – wie die Nutzung von Online-Quizzen zur Förderung von Ladenbesuchen oder die Nutzung von In-Store-Hautscans zur Initiierung personalisierter E-Mail-Kampagnen – sind gut positioniert, um erheblichen Wert aus beiden Kanälen zu schöpfen.

Geografische Analyse

Im Jahr 2025 entfielen 32,35 % des Premium-Kosmetikmarkts auf Europa, unterstützt durch Frankreichs 18-Milliarden-EUR-Schönheitsindustrie und Italiens renommierte Parfümhäuser. Diese italienischen Produzenten, bekannt für ihre traditionellen Destillationstechniken, erzielen Preisaufschläge, mit denen Massenmarktmarken nur schwer mithalten können. Die strenge EU-Kosmetikverordnung, die Sicherheitsbewertungen durch zertifizierte Toxikologen vorschreibt und über 1.300 Inhaltsstoffe verbietet, schafft eine Compliance-Barriere, die etablierte Unternehmen mit internen Regulierungsteams begünstigt, wie von der Europäischen Kommission festgestellt[3]Quelle: Europäische Kommission, „EU Cosmetics Regulation Updates 2024”, ec.europa.eu. In Deutschland hat die Vorliebe für Dermokosmetika – klinisch validierte Produkte, die über Apotheken verkauft werden – Marken wie La Roche-Posay und Vichy dazu veranlasst, sich auf Inhaltsstofftransparenz und strenge Patch-Test-Protokolle zu konzentrieren. Dieser Ansatz spricht nordeuropäische Verbraucher an, die übertriebenen Marketingaussagen oft skeptisch gegenüberstehen. Unterdessen hat die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit Herausforderungen mit sich gebracht; Marken müssen nun separate REACH-Chemikalienregistrierungen für Großbritannien und die EU verwalten, was die Compliance-Kosten für Unternehmen, die in beiden Märkten tätig sind, um 15–20 % erhöht.

Der asiatisch-pazifische Raum soll bis 2031 mit einer jährlichen Rate von 7,57 % wachsen. Dieses Wachstum wird maßgeblich durch Chinas Duty-Free-Zone auf Hainan angetrieben, die im Jahr 2024 über 60 Milliarden CNY (8,4 Milliarden USD) an Kosmetikumsätzen generierte. Inländische Verbraucher nutzten Steuerbefreiungen und kauften Luxus-Hautpflege mit 30–40 % Rabatt im Vergleich zu Festlandpreisen. Südkoreas Schönheitsindustrie, in der Dermatologen mit Marken zusammenarbeiten, um verschreibungspflichtige Wirkstoffe für den rezeptfreien Verkauf zu entwickeln, hat Seoul als Trendsetter für Konzepte wie „Glass Skin” und Peptidseren etabliert. In Japan erzielte der Premium-Kosmetikmarkt, angeführt von Shiseido und KOSÉ, im Jahr 2024 einen Umsatz von 1,8 Billionen JPY (12,1 Milliarden USD). Da das Medianalter der Bevölkerung 49 Jahre übersteigt, hat das Anti-Aging-Segment ein erhebliches Wachstum verzeichnet. In Indien expandiert der Luxuskosmetikmarkt mit zweistelligen Wachstumsraten, angetrieben durch höhere verfügbare Einkommen und den Einfluss sozialer Medien. Vertriebsherausforderungen wie inkonsistente Kühlkettenlogistik für temperaturempfindliche Seren begrenzen das Wachstum jedoch auf Städte der ersten Kategorie. Der reife nordamerikanische Markt verzeichnet ein moderates Wachstum, wobei die USA den Großteil des regionalen Umsatzes beisteuern. Die MoCRA-Vorschriften der FDA veranlassen kleinere Marken zur Konsolidierung oder zum Marktaustritt, was unbeabsichtigt die Positionen größerer Akteure wie Estée Lauder und L'Oréal stärkt, die über die Ressourcen verfügen, um regulatorische Anforderungen zu bewältigen.

In Südamerika befindet sich der Premium-Kosmetikmarkt im Wandel. Brasilianische Unternehmen wie Natura und O Boticário dominieren das Massen-Premium-Segment durch die Nutzung lokal bezogener Amazonas-Inhaltsstoffe, während europäische Marken den Ultra-Luxusmarkt in Städten wie São Paulo und Rio de Janeiro bedienen. Mexikos Nähe zu den USA erleichtert den grenzüberschreitenden Einkauf, der lokale Preise häufig unterbietet. Dies zwingt Marken dazu, entweder ihre Preisstrategien anzupassen oder das Risiko von Graumarkt-Arbitrage einzugehen. Im Nahen Osten und in Afrika konzentriert sich das Wachstum im Bereich Luxuskosmetika auf die Vereinigten Arabischen Emirate und Saudi-Arabien. Die Halal-Zertifizierung, die alkoholfreie Formulierungen und strenge Lieferkettenprüfungen zur Vermeidung von Kreuzkontaminationen erfordert, ist zu einer entscheidenden Voraussetzung für den Markteintritt geworden. Sephora Middle Easts Plan, bis Ende 2024 auf über 150 Filialen zu expandieren, unterstreicht das Potenzial westlicher Einzelhandelsformate in der Region. Der Erfolg hängt jedoch davon ab, sich an lokale Präferenzen anzupassen, wie das Angebot privater Einkaufssuiten für Frauen und parfümfreier Zonen für Personen mit Empfindlichkeiten. Trotz der wirtschaftlichen Instabilität der Türkei, die die Nachfrage nach Premium-Kosmetika aufgrund der Währungsabwertung verringert hat, bleibt das Land ein wichtiger Produktionsstandort. Europäische Marken wenden sich zunehmend der Türkei für die Produktion zu, angezogen von den niedrigeren Arbeitskosten.

Wettbewerbslandschaft

Die Marktmacht im Sektor ist mäßig konsolidiert, wobei multinationale Konzerne wie Chanel Limited, Estée Lauder Inc., L'Oréal, LVMH Moët Hennessy Louis Vuitton SE und Shiseido Co., Ltd. die Landschaft dominieren. Diese wichtigen Akteure erweitern ihre Produktportfolios durch die Einführung innovativer Texturen, umweltfreundlicher Formulierungen und vielfältiger Farbtöne, um eine breite Verbraucherbasis anzusprechen. Der Markt bleibt hochdynamisch, da Marken trendgetriebene Einführungen nutzen, die durch Social-Media-Influencer und Prominentenempfehlungen verstärkt werden, um ihre Marktpräsenz zu stärken und Verbraucherloyalität aufzubauen. Premiumisierungsstrategien, einschließlich Luxusverpackungen und exklusiver Kooperationen, ermöglichen es diesen Marken, ein hochwertiges Image zu wahren und Premium-Preise zu rechtfertigen.

Während etablierte Akteure von globalen Vertriebsnetzwerken und erheblichen Forschungs- und Entwicklungsinvestitionen profitieren, verschärft der Aufstieg innovativer Direktvertriebs-Marken den Wettbewerb. Marken wie Fenty Beauty haben durch die Betonung von Vielfalt und Authentizität an Bedeutung gewonnen, während andere sich auf tierversuchsfreie, vegane oder natürliche Produkte konzentrieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Digitale Plattformen, insbesondere Social Commerce und virtuelle Anprobetechnologien, sind für die Kundengewinnung entscheidend geworden und ermöglichen es kleineren Marken, effektiv mit etablierten Akteuren zu konkurrieren.

Nachhaltigkeit, Inhaltsstofftransparenz und technologische Fortschritte sind wichtige Differenzierungstreiber im Premium-Segment. Verbraucher, insbesondere Millennials und die Generation Z, suchen zunehmend nach Produkten, die Luxus mit ethischen Werten und sichtbarer Leistung verbinden. Dieser Wandel hat Marken dazu veranlasst, nachfüllbare Verpackungen einzuführen, ESG-Initiativen zu stärken und Technologien wie KI-gesteuerte Personalisierungstools und fortschrittliche Schönheitsgeräte zu integrieren. Um wettbewerbsfähig zu bleiben und Wachstum in reifen und aufstrebenden Märkten zu erzielen, verfolgen Unternehmen zunehmend strategische Akquisitionen, Kooperationen und Kapazitätserweiterungen.

Marktführer der Premium-Kosmetikbranche

Chanel Limited

L'Oréal

LVMH Moët Hennessy Louis Vuitton SE

Shiseido Co.,Ltd.

The Estee Lauder Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Estée Lauder gab seinen offiziellen Start im Amazon.ca Premium Beauty Store bekannt. Dieser Start ermöglichte Kunden in ganz Kanada einen breiteren Zugang zu Estée Lauders leistungsstarker Hautpflege, erstklassigem Make-up und ikonischen Düften mit der Einfachheit und dem Komfort von Amazon.

- Mai 2025: Dior Beauty eröffnete eine neue Boutique im Brickell City Centre in Miami, die das Düfte-, Make-up- und Hautpflegeangebot der Marke präsentierte. Es war die jüngste stationäre Expansion der Marke, die zu LVMH Moët Hennessy Louis Vuitton gehört.

- März 2025: Charlotte Tilbury – die preisgekrönte globale Luxus-Make-up-, Hautpflege- und Duftmarke, gegründet von der britischen Unternehmerin und Make-up-Artistin der Stars, Charlotte Tilbury MBE – wurde bei Bluemercury, dem US-amerikanischen Luxus-Schönheitshändler, in wichtigen Filialen im ganzen Land und auf dessen Website eingeführt.

- Januar 2025: Nars wurde die jüngste Prestige-Marke, die auf der indischen E-Commerce-Plattform Nykaa eingeführt wurde. Die Marke wurde online und im Geschäft verfügbar gemacht, mit einer Auswahl ihrer beliebten Produkte, darunter Orgasm Blush, Natural Radiant Longwear Foundation und Radiant Creamy Concealer.

Umfang des globalen Berichts über den Premium-Kosmetikmarkt

| Gesichtskosmetik |

| Augenkosmetik |

| Lippen- und Nagel-Make-up-Kosmetik |

| Natur / Bio |

| Konventionell / Synthetisch |

| Einzelmarkengeschäfte | |

| Mehrmarkengeschäfte | |

| Online-Einzelhandelsgeschäfte | Direktvertrieb an Verbraucher |

| Drittanbieter-E-Retailer | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gesichtskosmetik | |

| Augenkosmetik | ||

| Lippen- und Nagel-Make-up-Kosmetik | ||

| Nach Kategorie | Natur / Bio | |

| Konventionell / Synthetisch | ||

| Nach Vertriebskanal | Einzelmarkengeschäfte | |

| Mehrmarkengeschäfte | ||

| Online-Einzelhandelsgeschäfte | Direktvertrieb an Verbraucher | |

| Drittanbieter-E-Retailer | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Premium-Kosmetikmarkt bis 2031 erreichen?

Der Premium-Kosmetikmarkt soll bis 2031 einen Wert von 48,62 Milliarden USD erreichen.

Welche Region wird im Bereich Premium-Kosmetik bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,57 % das höchste Wachstum verzeichnen, angeführt vom Duty-Free-Kanal in China und dem Forschungs- und Entwicklungsökosystem Koreas.

Welches Produktsegment führt derzeit den Umsatz an?

Gesichtskosmetik führt mit 41,89 % des Umsatzes im Jahr 2025 dank Anti-Aging-Seren und Innovations bei Foundations.

Wie groß ist der Bio-Anteil im Premium-Kosmetikmarkt?

Bio- und Naturartikel machten 57,52 % des Umsatzes im Jahr 2025 aus und übertreffen weiterhin konventionelle Produkte.

Seite zuletzt aktualisiert am: