Gesichtsmasken-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.65 Milliarden US-Dollar |

| Marktgröße (2031) | 16.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gesichtsmasken-Marktanalyse von Mordor Intelligence

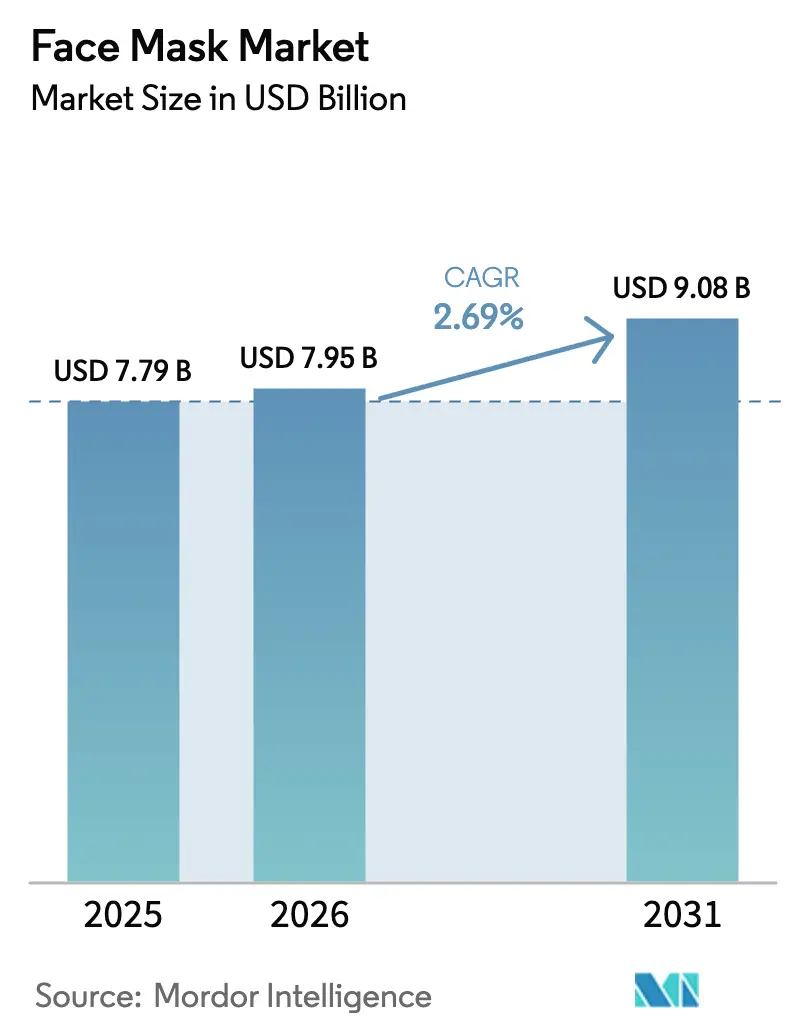

Die Größe des Gesichtsmasken-Marktes wird voraussichtlich von 7,79 Milliarden USD im Jahr 2025 auf 7,95 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,69 % über den Zeitraum 2026–2031 einen Wert von 9,08 Milliarden USD erreichen. Die Branche erlebt einen Wandel in der Produktdifferenzierung, der sich von einfacher Feuchtigkeitspflege hin zu einem Fokus auf gezielte Wirkstoffe, die Integration mit Geräten und innovative Vertriebskanäle verlagert. Da Verbraucher zunehmend Wert auf Transparenz bei Inhaltsstoffen und umweltfreundliche Verpackungen legen, ist eine deutliche Verschiebung hin zu Premium-Produkten mit sauberen Etiketten zu beobachten. Der Aufstieg des digitalen Engagements, insbesondere durch Live-Streaming-Commerce, hat den Weg von der Produktentdeckung bis zum Kauf verkürzt und unterstreicht die Notwendigkeit eines Echtzeit-Bestandsmanagements. Ab 2026 hängen Wettbewerbsvorteile stärker von der Inhaberschaft geistigen Eigentums, der Vorbereitung auf regulatorische Herausforderungen und einer breiten Omnichannel-Präsenz ab als von bloßer Größe. Darüber hinaus innovieren Hersteller als Reaktion auf wachsende Nachhaltigkeitsbedenken mit biologisch abbaubaren und umweltfreundlichen Maskenformaten, um der steigenden Verbrauchernachfrage nach umweltverantwortlichen Produkten gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Creme- und Gelmasken im Jahr 2025 einen Umsatzanteil von 46,96 %, während Tonmasken bis 2031 voraussichtlich mit einem CAGR von 9,80 % wachsen werden.

- Nach Inhaltsstoff entfielen im Jahr 2025 69,74 % des Gesichtsmasken-Marktanteils auf konventionelle Formulierungen, während natürliche und organische Varianten bis 2031 voraussichtlich mit einem CAGR von 10,93 % wachsen werden.

- Nach Endverbraucher repräsentierten Frauen im Jahr 2025 58,82 % des Umsatzes, während das Männersegment bis 2031 voraussichtlich einen CAGR von 9,78 % verzeichnen wird.

- Nach Vertriebskanal erfassten Fachgeschäfte im Jahr 2025 32,57 % des Umsatzes, während der Online-Einzelhandel bis 2031 auf einen CAGR von 9,36 % zusteuert.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 75,43 %, und Nordamerika wird voraussichtlich den schnellsten regionalen CAGR von 9,56 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gesichtsmasken-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Technologische Innovationen bei Inhaltsstoffen und Funktionalität | +0.8% | Global, mit Schwerpunkt in Japan, Südkorea und Frankreich | Mittelfristig (2–4 Jahre) |

| Zunehmende Luftverschmutzung und Umweltbedenken | +0.6% | Asien-Pazifik als Kern (China, Indien), Ausbreitung in städtische Gebiete des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Steigende Verbraucherausgaben für Hautpflegeprodukte | +0.5% | Nordamerika, Europa und aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einfluss von sozialen Medien und Prominenten-Empfehlungen | +0.4% | Global, am stärksten in Nordamerika und bei der Jugend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Hautproblemen | +0.3% | Global, erhöht in städtischen Zentren mit hoher Luftverschmutzung | Langfristig (≥ 4 Jahre) |

| Nachfrage nach natürlichen, biologischen und sauberen Gesichtspflegeprodukten | +0.7% | Nordamerika, Europa (Einhaltung der EU-Verordnung 1223/2009) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Innovationen bei Inhaltsstoffen und Funktionalität

Die Inhaltsstoffwissenschaft entwickelt sich von bloßer Feuchtigkeitspflege hin zu proaktiver Korrektur. Marken nutzen nun die Kraft von Peptiden, Wachstumsfaktoren und verkapselten Retinoiden und stellen sicher, dass diese auch unter schwierigen Bedingungen wirksam bleiben. L'Oréal stellte im Juli 2025 Melasyl vor, ein Produkt, das die Melaninproduktion über einen einzigartigen Mechanismus hemmt und sich damit von herkömmlichen Tyrosinase-Blockern abhebt. Diese Innovation bietet nicht nur einen Wettbewerbsvorteil, sondern ist auch durch Patente geschützt, was L'Oréals Position im Markt für Hyperpigmentierung stärkt. Shiseido legte im November 2025 seinen Action-2030-Masterplan vor und widmete dabei einen erheblichen Betrag von JPY 100 Milliarden (670 Millionen USD) der medizinischen Dermatologie. Diese Investition umfasst modernste Lösungen wie LED-integrierte Masken, die Lichttherapie mit aktiven Wirkstoffen kombinieren, sowie Mikronadelpflaster für eine verbesserte transdermale Wirkstoffabgabe. Estée Lauder brachte 2025 seine Advanced Night Repair PowerFoil Mask auf den Markt und nutzt dabei eine einzigartige wärmeerzeugende Folie, um die Aufnahme seiner charakteristischen Chronolux-Technologie zu verstärken. Solche bahnbrechenden Fortschritte heben nicht nur die Hautpflegeroutinen zu Hause auf professionelles Niveau, sondern steigern auch die Erwartungen der Verbraucher und treiben die durchschnittlichen Verkaufspreise in die Höhe. Auf regulatorischer Seite führte der Modernization of Cosmetics Regulation Act (MoCRA) der Food and Drug Administration, der im Dezember 2023 abgeschlossen wurde, neue Anforderungen wie die Registrierung von Einrichtungen und die Meldung unerwünschter Ereignisse ein. Diese Vorschriften scheinen das Spielfeld zu kippen und begünstigen etablierte Akteure mit robusten Compliance-Infrastrukturen, während sie kleinere Neueinsteiger vor Herausforderungen stellen.

Zunehmende Luftverschmutzung und Umweltbedenken

Die Nachfrage nach Anti-Verschmutzungs-Hautpflege ist gestiegen, angetrieben durch die Exposition gegenüber städtischen Feinstaubpartikeln. Forschungen im Journal of Investigative Dermatology zeigen, dass Schadstoffe wie PM2,5, PM10 und polyzyklische aromatische Kohlenwasserstoffe oxidativen Stress verursachen, den Arylkohlenwasserstoffrezeptor aktivieren und zum Abbau von Kollagen- und Elastinfasern führen können[1]Quelle: Journal of Investigative Dermatology, "Luftverschmutzung und Hautalterung," jidonline.org . In China und Indien, wo Luftqualitätsprobleme ein ständiges Anliegen sind, greifen Verbraucher zu Masken, die mit Antioxidantien wie Niacinamid, Resveratrol und Grüntee-Polyphenolen angereichert sind. Diese Präferenz findet nun auch in Städten des Nahen Ostens und Afrikas Einzug, Regionen, die aufgrund der raschen Industrialisierung mit steigenden Feinstaubwerten zu kämpfen haben. Marken werben mit Anti-Verschmutzungs-Vorteilen und beziehen sich dabei häufig auf In-vitro-Tests, die das Abfangen reaktiver Sauerstoffspezies messen. Es ist jedoch anzumerken, dass Regulierungsbehörden noch keine standardisierten Testprotokolle festgelegt haben. Mit Blick auf die Zukunft, da der Klimawandel Waldbrände und Staubstürme verschlimmert, ist das, was einst eine Nischenformulierung gegen Verschmutzung war, auf dem Weg, eine Standarderwartung in der Hautpflege zu werden.

Einfluss von sozialen Medien und Prominenten-Empfehlungen

Ende 2025 verzeichnete der TikTok-Hashtag #skincare beeindruckende 89,2 Milliarden Aufrufe, während #sheetmask 1,2 Milliarden Aufrufe erzielte. Diese Zahlen unterstreichen einen viralen Nachfragezyklus, der für traditionelle Werbung schwer erreichbar ist. Laut dem Influencer Marketing Hub erzielt Influencer-Marketing eine beeindruckende durchschnittliche Rendite von 5,78 USD für jeden ausgegebenen Dollar und übertrifft damit sowohl Display- als auch Suchmaschinenwerbung. Mikro-Influencer mit Followerzahlen zwischen 10.000 und 100.000 erzielen Engagement-Raten zwischen 3 % und 10 %. Das ist dreimal höher als bei ihren prominenten Pendants, was sie zu kosteneffizienten Fürsprechern für aufstrebende Marken macht. Im Jahr 2024 zeigten Chinas Live-Streaming-Commerce-Hosts in Echtzeit Maskenanwendungen und boten flüchtige Rabatte an, die Zuschauer in wenigen Minuten zu Käufern machten. Estée Lauders Zusammenarbeit im Jahr 2025 mit der Schauspielerin Nicole Richie für seine Nutritious-Linie unterstreicht einen Trend: Traditionsmarken verbinden den Reiz von Prominenten mit digital versierten Strategien. Es gibt jedoch eine drohende Herausforderung: Da Marken um virale Aufmerksamkeit kämpfen, nimmt die organische Reichweite ab und die Kosten für die Kundengewinnung steigen.

Nachfrage nach natürlichen, biologischen und sauberen Gesichtspflegeprodukten

Die Anforderungen an saubere Schönheit fragmentieren die Inhaltsstofflandschaft und gestalten die Schönheitsindustrie neu. Das US-Landwirtschaftsministerium schreibt vor, dass ein Produkt mindestens 95 % zertifizierte biologische Inhaltsstoffe enthalten muss, um das Etikett „biologisch” tragen zu dürfen. Für Produkte, die als mit biologischen Zutaten hergestellt

gekennzeichnet sind, liegt der Schwellenwert bei 70 %. Der europäische COSMOS-Standard schreibt vor, dass Leave-on-Produkte 95 % ihrer Inhaltsstoffe aus physikalisch verarbeiteten Pflanzen beziehen müssen, wobei mindestens 20 % nach Gewicht biologisch sein müssen. Sephoras Clean-Programm und Ultas Conscious-Beauty-Initiative haben einen mutigen Schritt unternommen und über 50 Inhaltsstoffe aus ihrem Angebot ausgeschlossen. Diese Liste enthält insbesondere Parabene, Phthalate und Konservierungsstoffe, die Formaldehyd freisetzen. Damit setzen diese Einzelhandelsriesen effektiv private Branchenstandards, die sogar die der Food and Drug Administration übertreffen. Im Jahr 2024 wiesen von Ecocert zertifizierte Produkte einen beeindruckenden Durchschnitt von 99 % natürlichen Inhaltsstoffen auf. Diese Statistik hat Wellen durch die Branche geschlagen und konventionelle Formulierer dazu gezwungen, ihre Produkte entweder neu zu formulieren oder das Risiko einzugehen, aus dem Sortiment gestrichen zu werden. Die EU-Verordnung 2021/850 hat weitere Einschränkungen eingeführt, die sich speziell auf Titandioxid in Leave-on-Kosmetika beziehen und Grenzen für Salicylsäurekonzentrationen festlegen. Infolgedessen schwenken Marken nun um und wählen botanische Alternativen wie Weidenrindenextrakt und Bakuchiol anstelle synthetischer Wirkstoffe. Diese regulatorische Verschärfung scheint ein Segen für vertikal integrierte Akteure zu sein. Diese Unternehmen, die die Kontrolle über die Rohstoffbeschaffung haben, sind besser positioniert, um die mit der Bio-Zertifizierung verbundenen Kosten zu absorbieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen | -0.4% | Nordamerika, Europa (erhöhte Verbraucherkritik) | Mittelfristig (2–4 Jahre) |

| Alternative und traditionelle Methoden der Hautpflegeroutine | -0.3% | Asien-Pazifik (Gua Sha, Jade-Rollen), globale Heimwerkertrends | Langfristig (≥ 4 Jahre) |

| Hautempfindlichkeit und allergische Reaktionen | -0.2% | Global, erhöht bei Bevölkerungsgruppen mit atopischer Dermatitis | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- und Rohstoffengpässe | -0.5% | Global, akut bei Hyaluronsäure und botanischen Extrakten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen

Da Verbraucher zunehmend misstrauisch gegenüber synthetischen Konservierungsstoffen und Duftstoffen werden, verschieben sich die Formulierungsprioritäten. Klinische Pflastertestdaten aus dem Journal of the American Academy of Dermatology zeigen, dass Duftstoffe in Kosmetika in 14 % bis 30 % der Fälle Kontaktdermatitis verursachen, während Konservierungsstoffe wie Methylisothiazolinon und Parabene für weitere 10 % bis 15 % verantwortlich sind[2]Quelle: Journal of the American Academy of Dermatology, "Trends bei Kontaktdermatitis," jaad.org. Im Jahr 2024 verzeichnete das MedWatch-System der Food and Drug Administration Tausende von Beschwerden im Zusammenhang mit Kosmetika, obwohl die Behörde nur Farbzusätze vorab genehmigt. In den USA fehlt eine Regulierung für „hypoallergen”-Angaben, was zu einer Vertrauenslücke führt. Saubere Schönheitsmarken nutzen dies aus, indem sie ausgeschlossene Inhaltsstoffe hervorheben, anstatt vage Sicherheitsversprechen zu machen. Während die europäische Verordnung 1223/2009 Sicherheitsbewertungen vorschreibt und über 1.300 Substanzen einschränkt, bleibt die US-amerikanische Aufsicht nachsichtiger. Diese Diskrepanz setzt multinationale Marken unter Druck, entweder ihre Formulierungen zu harmonisieren oder separate Artikelnummern für verschiedene Märkte zu führen. Infolgedessen sehen sich Marken mit Margenverengung konfrontiert, da sie in Allergentests, duftstofffreie Varianten und transparente Kennzeichnung investieren, um regulatorischer Kontrolle und Verbraucherreaktionen zu entgehen.

Lieferketten- und Rohstoffengpässe

Hyaluronsäure, ein wichtiges Feuchthaltemittel in feuchtigkeitsspendenden Masken, ist aufgrund einer konzentrierten Versorgung gefährdet. Der Großteil ihrer kommerziellen Produktion stammt aus bakteriellen Fermentationsanlagen in China. Jede Störung, sei sie regulatorischer, geopolitischer oder ökologischer Natur, kann innerhalb von Wochen zu einem Preisanstieg von 20 bis 30 % führen. Botanische Extrakte wie Kamille, Ringelblume und Grüner Tee stehen vor Herausforderungen durch klimatische Variabilität. Dürren in wichtigen Anbauregionen verringern die Erträge und treiben die Kosten in die Höhe, was Formulierer dazu zwingt, entweder Ersatzstoffe zu finden oder geringere Margen zu akzeptieren. Der Trend zur nachhaltigen Beschaffung verschärft diese Herausforderungen. Die Erlangung einer Bio-Zertifizierung erfordert einen dreijährigen Übergang zu pestizidfreiem Land, und Fairtrade-Prämien können die Rohstoffkosten um weitere 10 bis 15 % erhöhen[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Kosten der Bio-Zertifizierung," usda.gov . Einschränkungen bei Konservierungsstoffen begrenzen die Optionen. Da Parabene und Formaldehyd-Freisetzer an Beliebtheit verlieren, wenden sich Marken Alternativen wie Phenoxyethanol, Benzylalkohol und natürlichen Optionen wie Rettich-Wurzel-Ferment zu. Diese Alternativen sind jedoch bei niedrigeren Konzentrationen weniger wirksam und erfordern höhere Einsatzmengen. Nachhaltigkeitsanforderungen bei Verpackungen, wie sie durch die EU-Richtlinie über Einwegkunststoffe exemplifiziert werden, lenken Marken hin zu recycelbaren oder biologisch abbaubaren Materialien. Diese umweltfreundlichen Optionen sind jedoch in der Regel um 15 bis 25 % teurer als herkömmliche Folien und könnten die Barriereeigenschaften gefährden, die für den Schutz empfindlicher Wirkstoffe vor Oxidation entscheidend sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Multi-Masking befeuert die Wiedergeburt der Tonmaske

Tonmasken werden bis 2031 voraussichtlich mit einem CAGR von 9,80 % wachsen und damit den Gesamtmarkt übertreffen, obwohl Creme- und Gelmasken im Jahr 2025 einen Anteil von 46,96 % halten. Dieses Wiederaufleben ist größtenteils auf den Trend des Multi-Maskierens zurückzuführen. Bei dieser Praxis tragen Verbraucher verschiedene Maskentypen auf unterschiedliche Gesichtszonen auf – Ton auf die T-Zone zur Talgabsorption und eine feuchtigkeitsspendende Creme auf die Wangen –, um gemischte Hautprobleme in einer Sitzung zu behandeln. Kaolin- und Bentonittone, die für ihre Kationenaustauschkapazität geschätzt werden, binden Verunreinigungen effektiv, ohne die Lipidbarriere der Haut zu beeinträchtigen. Blasen-Tonmasken, die bei der Anwendung einen Sauerstoffschaum erzeugen, bieten ein einzigartiges Sinneserlebnis, das die Verbreitung in sozialen Medien fördert und Wiederholungskäufe anregt. Während Tuchmasken im asiatisch-pazifischen Raum dominieren – begünstigt durch Biozellulose- und Hydrogelsubstrate, die sich an Gesichtskonturen anpassen und die Verdunstung von Essenzen minimieren –, verlangsamt sich ihr Wachstum aufgrund wachsender Nachhaltigkeitsbedenken hinsichtlich Einwegverpackungen. Abziehmasken, die zwar eine Nischenzielgruppe ansprechen, die eine sichtbare Schmutzentfernung anstrebt, werden von Dermatologen mit Warnungen vor möglicher Beeinträchtigung der Barrierefunktion durch aggressives Abziehen begleitet. Creme- und Gelmasken halten den größten Marktanteil, dank ihrer Vielseitigkeit für alle Hauttypen, anpassbarer Einwirkzeiten und nahtloser Integration in Pflegeprogramme. Als Zeichen einer Verschiebung hin zu hybriden Formaten unterstreicht Shiseidos Strategie vom November 2025 den Fokus auf LED-integrierte Masken und Mikronadelpflaster, die topische Wirkstoffabgabe mit physikalischen Methoden verbinden.

Innovationen in der Substrattechnologie verwischen zunehmend die Grenzen zwischen Produkttypen. Estée Lauders PowerFoil-Maske aus dem Jahr 2025, die einen wärmeerzeugenden Metallfilm enthält, verbessert die Penetration und kombiniert effektiv die Benutzerfreundlichkeit einer Tuchmaske mit der Wirkstoffabgabeleistung einer Creme. Hydrogelmasken, die zu 90 bis 95 Prozent aus Wasser oder Serum bestehen, erschließen sich eine Nische im Premiumsegment dank ihrer tropffreien Haftung und ihres Kühleffekts, der entzündete Haut beruhigt. Regulatorische Standards unterscheiden sich je nach Maskentyp: Während die meisten Rechtsordnungen Leave-on-Masken unter kosmetische Vorschriften einordnen, könnten solche mit verschreibungspflichtigen Wirkstoffen wie Tretinoin oder konzentrierten Säuren als rezeptfreie Arzneimittel eingestuft werden, was eine Marktzulassung vor dem Inverkehrbringen erfordert. Die MoCRA der Food and Drug Administration, die im Dezember 2023 abgeschlossen wurde, schreibt allen Kosmetikherstellern Betriebsregistrierung und Meldepflichten für unerwünschte Ereignisse vor – eine Maßnahme, die die Compliance-Kosten insbesondere für kleinere Marken erhöht.

Nach Inhaltsstoff: Saubere Schönheit definiert die Formulierungsökonomie neu

Natürliche und organische Masken werden voraussichtlich mit einem CAGR von 10,93 % wachsen – fast 50 % schneller als konventionelle Pendants –, angetrieben durch Clean-Beauty-Vorgaben und veränderte Verbrauchererwartungen. Konventionelle Formulierungen, die im Jahr 2025 aufgrund bewährter Wirksamkeit und Kostenvorteile einen Marktanteil von 69,74 % halten, sehen sich wachsenden regulatorischen Herausforderungen gegenüber. Die EU-Verordnung 2021/850 schränkt Titandioxid in Leave-on-Produkten ein und begrenzt Salicylsäure, was Neuformulierungszyklen auslöst, von denen Marken mit eigener Forschung und Entwicklung profitieren. Die COSMOS-Zertifizierung, die 95 % physikalisch verarbeitete Pflanzenzutaten und mindestens 20 % Bio-Anteil für Leave-on-Produkte vorschreibt, wird zum Standard im europäischen Facheinzelhandel. Sephoras Clean-Programm schließt über 50 Inhaltsstoffe aus, darunter Parabene, Phthalate und Mineralöle, und setzt damit strengere privatwirtschaftliche Maßstäbe als die Richtlinien der Food and Drug Administration.

Der Wechsel zu natürlichen Inhaltsstoffen bringt Komplexitäten in der Lieferkette mit sich. Die Bio-Zertifizierung erfordert eine dreijährige pestizidfreie Landumstellung, während Fairtrade-Prämien die Rohstoffkosten um 10–15 % erhöhen. Botanische Extrakte wie Kamille und Ringelblume sind anfällig für klimatische Schwankungen; Dürren in wichtigen Anbauregionen können die Erträge um 20–30 % senken und Formulierer zwingen, Ersatzstoffe zu verwenden oder Margeneinbußen hinzunehmen. Konservierungsmittelbeschränkungen verschärfen die Herausforderung: Da Parabene und Formaldehyd-Abspaltungsmittel an Beliebtheit verlieren, greifen Marken auf Alternativen wie Phenoxyethanol, Benzylalkohol und Rettich-Wurzel-Ferment zurück, die für einen gleichwertigen mikrobiellen Schutz in höheren Konzentrationen eingesetzt werden müssen. L'Oréals Online-Vertriebsdurchdringung von 27 % im Jahr 2023 unterstreicht die Rolle des Kanals bei der Verbraucheraufklärung und der Rechtfertigung von Premiumpreisen für Clean-Formulierungen. Während konventionelle Masken in Massenkanälen Kostenvorteile behalten, verringert sich der Margenunterschied, da Skaleneffekte in der ökologischen Landwirtschaft und bei fermentationsbasierten Wirkstoffen entstehen.

Nach Endnutzer: Männerpflege normalisiert das Gesichtsmasking

Von 2026 bis 2031 wird die Nutzung von Gesichtsmasken durch Männer voraussichtlich mit einem CAGR von 9,78 % wachsen und damit das Frauensegment übertreffen, obwohl Frauen im Jahr 2025 einen Marktanteil von 58,82 % hielten. Der Anstieg der Männerhautpflege ist größtenteils auf den Einfluss sozialer Medien zurückzuführen. So verzeichnete der TikTok-Hashtag #mensskincare bis Mitte 2025 beeindruckende 203 Millionen Aufrufe und rückte männliche Influencer in den Vordergrund, die umfassende Routinen präsentieren, die Reinigung, Toner, Masken und Feuchtigkeitspflege umfassen. Als Reaktion darauf bringen Marken zielgerichtete Produkte auf den Markt. Kenvues Neutrogena beispielsweise: Ihre im Jahr 2024 eingeführte Hydro Boost+ Niacinamid-Kapselmaske verfügt über eine unisex Verpackung und konzentriert sich auf Talgkontrolle und Porenverfeinerung – zentrale Anliegen männlicher Verbraucher. Ebenso erweiterte Beiersdorfs Nivea Men Sensitive-Linie im Jahr 2025 ihr Angebot und führte eine Tonmaske ein, die auf dickere, fettigere männliche Haut zugeschnitten ist.

Während Frauen die demografische Landschaft weiterhin dominieren – dank etablierter mehrstufiger Routinen im asiatisch-pazifischen Raum und steigender Ermessensausgaben in Nordamerika und Europa –, schließt sich die Lücke bei jüngeren Generationen rasch. Insbesondere Männer der Generation Z gestalten das Narrativ neu und betrachten Hautpflege als Akt der Selbstfürsorge statt als bloße Eitelkeit. Diese kulturelle Entwicklung, verstärkt durch die Zoom-Müdigkeit der Pandemie und eine neu entdeckte Betonung des Äußeren, verändert die Dynamik der Branche. Darüber hinaus genießt das Männersegment einen einzigartigen Vorteil: eine ausgeprägt geringere Preissensibilität. Viele männliche Verbraucher tendieren zu Premiumprodukten als ersten Einstieg, anstatt schrittweise aufzusteigen, was zu höheren durchschnittlichen Transaktionswerten führt. Marken, die auf eine betont maskuline Positionierung verzichten und stattdessen auf Wirksamkeit, Einfachheit und Dermatologenempfehlungen setzen, profitieren von beiden Geschlechtern. Dieser Trend unterstreicht eine bedeutende Verschiebung hin zu geschlechtsneutraler Positionierung im Bereich der Körperpflege.

Nach Vertriebskanal: Live-Streaming gestaltet die Einzelhandelsökonomie neu

Der Online-Einzelhandel wird voraussichtlich alle Vertriebskanäle übertreffen und bis 2031 einen prognostizierten CAGR von 9,36 % aufweisen. Fachgeschäfte hielten im Jahr 2025 einen beachtlichen Marktanteil von 32,57 %. Der Anstieg der Online-Verkäufe ist auf den Aufstieg des Social Commerce, des Live-Streamings und von Augmented-Reality-Anprobewerkzeugen zurückzuführen. In China haben Beauty-Verkäufe über Live-Streaming beispiellose Höhen erreicht. Moderatoren demonstrieren nicht nur Maskenanwendungen in Echtzeit, sondern bieten auch Blitzrabatte an und wandeln Zuschauer schnell in Käufer um. Als Beleg für diesen Trend erzielte TikTok Shops P.Louise in nur 12 Stunden während eines Live-Streams einen Umsatz von 2 Millionen USD, und Made by Mitchell erreichte dasselbe innerhalb einer Woche.

Fachhändler wie Sephora und Ulta dominieren den Markt durch kuratierte Produktsortimente, persönliche Beratung im Geschäft und Treueprogramme, die Wiederholungsbesuche fördern. Im Jahr 2023 verfügt Sephora über mehr als 2.700 Filialen weltweit, während Ulta Beauty 1.355 Standorte in den USA betreibt. Beide haben nahtlos Online-Kauf-mit-Abholung-im-Geschäft-Dienste (BOPIS) integriert und verbinden so digitale Bequemlichkeit mit physischer Interaktion. In einem strategischen Schritt kooperierte Ulta im Jahr 2021 mit Target und eröffnete Shop-in-Shops in 100 Target-Filialen, um damit Vorstadtmärkte zu erschließen, denen eigenständige Beauty-Geschäfte fehlten. Während Supermärkte und Verbrauchermärkte einen Rückgang des Marktanteils verzeichnen, wenden sich Verbraucher Fach- und Online-Kanälen zu, angezogen von deren breiterem Sortiment und maßgeschneiderten Empfehlungen. Obwohl andere Kanäle wie Direktvertriebswebsites und Abonnementboxen im Aufstieg begriffen sind, bleiben sie verstreut und fragmentiert. L'Oréals Online-Durchdringung von 27 % im Jahr 2023 unterstreicht sein Engagement, angetrieben durch Investitionen in Beauty Tech, virtuelle Anproben und Influencer-Kooperationen, die den Traffic sowohl auf eigene als auch auf Einzelhandelspartnerplattformen steigern. Diese Verlagerung hin zu Online- und Fachkanälen erhöht den Druck auf die Gewinnmargen der Massenanbieter und zwingt Marken, ihre Handelsausgaben und Werbestrategien zu überdenken.

Geografische Analyse

Im Jahr 2025 dominierte der asiatisch-pazifische Raum den globalen Gesichtsmasken-Umsatz mit einem Anteil von 75,43 %. Diese Vormachtstellung ist auf die mehrstufigen Hautpflegerituale der Region zurückzuführen, bei denen das Maskieren als Routinebestandteil – oft wöchentlich oder sogar täglich – und nicht als gelegentliche Behandlung praktiziert wird. Südkoreas renommiertes 10-Schritte-Programm, das doppelte Reinigung, Toner, Essenz, Serum, Tuchmaske, Augencreme, Feuchtigkeitspflege und Sonnenschutz umfasst, hat dank K-Beauty-Marken und Tutorials in sozialen Medien weltweite Verbreitung gefunden. Japan hingegen setzt auf Prävention statt Korrektur, was die Nachfrage nach feuchtigkeitsspendenden und Anti-Aging-Masken antreibt, die häufig mit Sake, Reiskleie und Kameliöl angereichert sind. Chinas reiche Tradition der Kräutermedizin betont den Wert von Inhaltsstoffen wie Ginseng, Perlenpulver und Schwalbennest. Diese erzielen nicht nur Premiumpreise, sondern sprechen auch Verbraucher tief an, die ihre kulturell verwurzelte Wirksamkeit schätzen. Im dritten Quartal 2024 verzeichnete Amorepacific einen Umsatz von 1,4 Billionen KRW (1,05 Milliarden USD), wobei Hautpflegeprodukte über 60 % des Umsatzes ausmachten. Shiseido erkannte in seiner Strategie vom November 2025 an, dass China zwar 30 % des Konzernumsatzes ausmacht, die Marke jedoch zur Risikominderung in die USA, nach Europa, Indien und Afrika diversifiziert. Indiens Schönheitsmarkt befindet sich auf einem Aufwärtstrend, insbesondere mit dem Aufschwung der Online-Kanäle. Hindustan Unilevers strategische Übernahme von Minimalist für 27,06 Milliarden INR (325 Millionen USD) im Jahr 2025 unterstreicht die Anerkennung des multinationalen Konzerns für Indiens aufstrebendes Potenzial. Gleichzeitig wurde Maricos Übernahme von Beardo, die auf das Männerpflegesegment abzielt, auf rund 4 Milliarden INR (48 Millionen USD) geschätzt.

Nordamerika wird bis 2031 mit einem CAGR von 9,56 % die schnellste Wachstumsrate aller Regionen anführen. Dieses Wachstum wird durch den steigenden Trend zu Clean Beauty, die Normalisierung der Männerpflege und die Expansion des Facheinzelhandels angetrieben. Initiativen wie Sephoras Clean-Programm und Ultas Conscious Beauty haben Inhaltsstoffstandards angehoben, die häufig die Anforderungen der Food and Drug Administration übertreffen, und zwingen Marken entweder zur Neuformulierung oder riskieren eine Auslistung. Die MoCRA der Food and Drug Administration, die im Dezember 2023 abgeschlossen wurde, führte Verpflichtungen wie Betriebsregistrierung, Produktlistung und Meldepflichten für unerwünschte Ereignisse ein. Während diese Maßnahmen die Compliance-Kosten erhöhen, schaffen sie auch Markteintrittsbarrieren, die etablierten Branchenakteuren zugutekommen. L'Oréals SAPMENA-Region, die Subsahara-Afrika, Pakistan, den Nahen Osten und Nordafrika umfasst, weist über 43 % der Weltbevölkerung unter 25 Jahren auf. Mit mehr als 50 Millionen aufgezeichneten Beauty-Tech-Interaktionen zeigt die Region ein erhebliches ungenutztes Potenzial im digitalen Handel.

Europas Wachstum sieht sich aufgrund von Marktsättigung und komplexen Vorschriften mit Hürden konfrontiert. So schränkt beispielsweise die Verordnung 1223/2009 über 1.300 Substanzen ein, während die Verordnung 2021/850 weitere Einschränkungen für Titandioxid und Salicylsäure vorsieht, was eine ständige Neuformulierung erfordert. Obwohl Südamerika sowie der Nahe Osten und Afrika kleinere Märkte sind, bieten städtische Zentren in diesen Regionen lukrative Chancen. Steigende Einkommen und die Anziehungskraft westlicher Schönheitsideale treiben die Ausgaben für Hautpflege in die Höhe. Brasilien sticht mit seiner großen Bevölkerung und reichen Schönheitskultur als bevorzugter Einstiegspunkt für globale Marken hervor. Im Gegensatz dazu weisen Länder des Golfkooperationsrats beeindruckende Pro-Kopf-Ausgaben für Luxuskosmetik auf.

Wettbewerbslandschaft

Der Gesichtsmasken-Markt ist mäßig fragmentiert. Die fünf größten Akteure, L'Oréal, Estée Lauder, Unilever, Shiseido und Amorepacific, halten einen bedeutenden Anteil, aber es gibt noch ausreichend Raum für regionale Spezialisten und Direktverbraucher-Neueinsteiger. Diese etablierten Akteure konkurrieren um die Vorherrschaft durch schnelle Innovation, robuste regulatorische Compliance und umfangreiche Omnichannel-Distribution. Ein Beispiel: L'Oréals strategische Übernahme von Medik8 für EUR 1 Milliarde (1,08 Milliarden USD) im Juni 2025 unterstreicht seine Verlagerung hin zu klinisch hochwertiger Hautpflege und einem Direktverbraucher-Ansatz, der traditionelle Einzelhandelsaufschläge umgeht. Shiseidos Strategie „Action 2030” vom November 2025 mit einer erheblichen Zuweisung von über JPY 100 Milliarden (670 Millionen USD) für medizinische Dermatologie ist Pionier bei Heimbehandlungen wie LED-integrierten Masken und Mikronadelpflastern. Technologie schafft Wettbewerbsvorteile: L'Oréals KI-gesteuertes Perso-Gerät erstellt auf Abruf personalisierte Hautpflege, und seine Online-Verkaufsdurchdringung von 27 % im Jahr 2023 wird durch Investitionen in virtuelle Anproben und Influencer-Kooperationen gestärkt. In Indien, wo der Schönheitsmarkt zu wachsen beginnt, werden lokale Marken rasch konsolidiert. Hindustan Unilevers Übernahme von Minimalist für INR 27,06 Milliarden (325 Millionen USD) und Maricos Kauf von Beardo für rund INR 4 Milliarden (48 Millionen USD) unterstreichen diesen aggressiven Landgewinn in aufstrebenden Märkten.

Chancen in weißen Flecken konzentrieren sich auf drei Bereiche: Männerpflege, medizinisch hochwertige Heimgeräte und nachhaltige Verpackungen. Da männliche Verbraucher zunehmend Pflegeprodukte annehmen, können Marken, die Wirksamkeit und Einfachheit gegenüber offensichtlich maskulinem Branding priorisieren, profitieren. Medizinisch hochwertige Geräte, die LED-Therapie, Mikronadelung oder Iontophorese mit topischen Masken verbinden, bewegen sich an der Grenze zwischen Kosmetika und Medizinprodukten. Dieser regulatorische Graubereich begünstigt Pioniere, die über klinische Daten und Zulassungen der Food and Drug Administration verfügen. Während nachhaltige Verpackungen eine Kostenherausforderung darstellen – recycelbare oder biologisch abbaubare Materialien können 15 bis 25 Prozent teurer sein als Standardfolien –, werden Marken, die diesen Code knacken, bei umweltbewussten Verbrauchern Anklang finden. Dies gilt insbesondere in Europa, wo die Richtlinie über Einwegkunststoffe eine erweiterte Herstellerverantwortung durchsetzt.

Kleinere Akteure wie Herbivore Botanicals und Honasa Consumer (die Muttergesellschaft von Mamaearth) schaffen Nischen, indem sie saubere Formulierungen, transparente Inhaltsstoffbeschaffung und digitale Erstverteilung fördern. Regulatorische Compliance, oft übersehen, wirkt als formidable Barriere. Der MoCRA der Food and Drug Administration und die EU-Verordnung 1223/2009 schreiben strenge Standards, Einrichtungsregistrierung, Sicherheitsbewertungen und Meldung unerwünschter Ereignisse vor, was dedizierte Compliance-Teams erfordert und Markteintrittsbarrieren für unterkapitalisierte Startups erhöht.

Marktführer der Gesichtsmasken-Branche

Shiseido Company Limited

Amorepacific Corporation

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Lush führte eine konservierungsmittelfreie Hautpflegelinie ein, die sechzehn Früchte und Gemüse enthält, darunter Avocado, Petersilie, Rübe, Feigen und Äpfel. Die Reihe umfasst acht Gesichtsmasken aus verantwortungsvoll beschafften Zutaten, die von globalen Traditionen und dessertähnlichen Erlebnissen inspiriert sind. Die Produkte sollen die natürliche Schutzbarriere der Haut nähren und schützen.

- Mai 2025: Dr.Rashel führte Indiens erste vegane Bio-Kollagen-Tiefengesichtsmaske in seiner ProBoost-Hautpflegereihe ein. Die Maske enthält pflanzliches Meereskollagen und Sojaballaststoffe, die darauf ausgelegt sind, die Haut zu reparieren, die Elastizität zu verbessern und feine Linien zu minimieren. Die Maske behauptet, keine schädlichen Chemikalien zu enthalten und ist tierversuchsfrei und erfüllt die steigende Verbrauchernachfrage nach sauberen und ethischen Schönheitsprodukten in Indien.

- Februar 2025: Beauty by Bie führte die DND Overnight Mask ein, die in 27 Versuchen über 21 Monate entwickelt wurde. Die Maske enthält 3D-Matrix-Technologie, Präbiotika, Probiotika, Ceramide und Bakuchiol, um die Haut während des Schlafs zu reparieren und wiederherzustellen. Das Produkt behauptet, das Hautmikrobiom zu verbessern, die Barrierefunktion zu stärken und das Erscheinungsbild über Nacht durch eine einzige Anwendung zu verbessern.

- Dezember 2024: Asno, eine koreanische Hautpflegemarke, gab ihr Debüt auf dem US-amerikanischen Markt. Zu ihrem Angebot gehört die

Rescue Squad

, eine hypoallergene vegane Tuchmaske. Die Marke bewirbt ihre Produkte als 100 % vegan und betont ihr Engagement für nachhaltige Verpackungen. Asnos Formulierungen sind darauf ausgelegt, nicht reizend zu sein und frei von schädlichen Inhaltsstoffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für kosmetische Gesichtsmasken als Leave-on-Hautpflegebehandlungen wie Ton-, Tuch-, Hydrogel-, Peeling- sowie Creme- oder Gelmasken, die über den Einzel- oder professionellen Schönheitshandel für die Anwendung zu Hause oder im Spa erworben werden. Der Wert entspricht den Umsätzen auf Herstellerebene, ausgedrückt in konstanten US-Dollar des Jahres 2024.

Einwegmasken für medizinische Zwecke, Atemschutzgeräte (z. B. N95), wiederverwendbare Stoffmasken sowie alle ausschließlich als persönliche Schutzausrüstung vermarkteten Masken sind nicht Gegenstand dieses Berichts.

Segmentierungsübersicht

- Produkttyp

- Tonmaske

- Abziehmaske

- Tuchmaske

- Crememaske/Gelmaske

- Inhaltsstoff

- Konventionell

- Natürlich und Bio

- Endnutzer

- Männer

- Frauen

- Vertriebskanal

- Supermärkte und Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Peru

- Kolumbien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Auftragsherstellern, Zulieferern von Inhaltsstoffen, Dermatologen und Kategorie-Einkäufern in der Region Asien-Pazifik, Nordamerika und Europa verfeinerten Preisspannen, Kanalaufschläge und regionale Nutzungshäufigkeiten. Nachfolgebefragungen mit urbanen Millennial-Verbrauchern bestätigten den Trend zu natürlichen und Premium-Formaten und halfen dabei, den durchschnittlichen Pro-Kopf-Maskenverbrauch zu benchmarken.

Desk Research

Als Ausgangsbasis für den Verbrauch wurden offene Handelscodes für Schönheitspräparate (HS 330499) aus UN Comtrade, Eurostat COMEXT und US ITC DataWeb herangezogen, ergänzt durch nationale Statistiken des Korea Customs Service und des japanischen Ministeriums für Wirtschaft, Handel und Industrie. Konsumausgabenmuster wurden aus Haushaltsbudgeterhebungen des US BLS, des chinesischen National Bureau of Statistics und Statistics Indonesia entnommen, während regulatorische Aktualisierungen über FDA Cosmetics, das EU Cosing-Portal und Hinweise des ASEAN Cosmetic Committee verfolgt wurden. Umsatzaufteilungen von Unternehmen stammten aus D&B Hoovers, und Nachrichtenströme wurden über Dow Jones Factiva ausgewertet. Die hier aufgeführten Quellen veranschaulichen die Bandbreite und sind nicht abschließend.

Marktgrößenbestimmung & Prognose

Zunächst wurde ein Top-down-Modell angewendet, das die Nachfrage aus dem Einzelhandelsumsatz für Gesichtshautpflege rekonstruiert und den Maskenanteil über Nutzungshäufigkeiten und Multiplikatoren für durchschnittliche Verkaufspreise isoliert, die anschließend mit Import-Export-Volumina und der Kapazität von Auftragsabfüllern gegengeprüft werden. Ausgewählte Bottom-up-Aggregationen aus Umsätzen gelisteter Marken und stichprobenartig erfassten Online-Stückverkäufen validieren und korrigieren die Gesamtwerte, sobald Abweichungen fünf Prozent überschreiten. Zu den wichtigsten Variablen im Modell zählen die Erwerbsbeteiligung von Frauen, das Beauty-Engagement in sozialen Medien, die E-Commerce-Durchdringung im Bereich Körperpflege, das inflationsbereinigte verfügbare Einkommen sowie die Export-Quoten von Asien in den Rest der Welt. Fünfjahresprognosen werden mittels multivariater Regression erstellt, ergänzt durch Szenarioanalysen zu Kostensteigerungen bei Inhaltsstoffen und zur Adoptionsrate von Clean-Label-Produkten. Datenlücken in kleineren Regionen werden durch die Anwendung regional gewichteter Pro-Kopf-Ausgabendifferenziale geschlossen, die im Rahmen von Expertengesprächen abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Anomalieprüfungen anhand unabhängiger Einzelhandelsaudit-Indikatoren sowie eine Abweichungsabstimmung vor der Freigabe. Die Studie wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wesentliche Ereignisse wie regulatorische Verbote oder starke Währungsschwankungen ausgelöst werden.

Warum Mordors Basiswert für Gesichtsmasken das Vertrauen der Stakeholder verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Forscher unterschiedliche Maskentypen, Basisjahre und Regeln zur Pandemiebereinigung wählen. Im Folgenden vergleichen wir unsere 2025er-Zahl mit externen Werten, um die wesentlichen Ursachen dieser Abweichungen zu veranschaulichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| USD 7,88 Mrd. (2025) | Mordor Intelligence | - |

| USD 25,10 Mrd. (2022) | Global Consultancy A | Umfasst chirurgische Masken, Atemschutzgeräte und Stoffmasken; verwendet ein durch die Pandemie erhöhtes Basisjahr |

| USD 10,76 Mrd. (2022) | Trade Journal B | Fokus auf Schutzgesichtsmasken für das Gesundheitswesen und die Industrie; abweichendes Basisjahr |

| USD 0,40 Mrd. (2025) | Industry Association C | Erfasst ausschließlich Tuchmasken; schließt Ton-, Peeling- und Creme-Formate aus |

Der Vergleich zeigt, dass hohe Zahlen entstehen, wenn medizinische oder Modeschutzmasken einbezogen werden, während sehr niedrige Werte nur einen einzelnen Produktausschnitt widerspiegeln. Durch die Festlegung eines klar kosmetisch ausgerichteten Geltungsbereichs, die Verwendung einer einheitlichen Währungs- und Inflationsbasis sowie die Validierung durch Kanalprüfungen und Handelsdaten bietet Mordor Intelligence einen ausgewogenen und reproduzierbaren Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Gesichtsmasken-Marktes und sein erwarteter CAGR?

Die Größe des Gesichtsmasken-Marktes wird voraussichtlich von 7,79 Milliarden USD im Jahr 2025 auf 7,95 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,69 % über den Zeitraum 2026–2031 einen Wert von 9,08 Milliarden USD erreichen.

Welche Region erzielt den höchsten Umsatz bei Gesichtsmasken?

Der asiatisch-pazifische Raum macht 75,43 % des globalen Umsatzes aus, angetrieben durch mehrstufige Hautpflegeroutinen und eine hohe Durchdringung von Tuchmasken.

Welcher Produkttyp wächst schneller als der Gesamtmarkt?

Tonmasken sollen bis 2031 einen CAGR von 2,80 % verzeichnen und damit den Gesamtmarkt übertreffen.

Welcher Kanal zeigt die stärksten Wachstumsaussichten?

Der Online-Einzelhandel soll einen CAGR von 4,36 % erreichen, gestützt durch Live-Streaming-Commerce und hybride Erfüllungsmodelle.

Wie beeinflussen Vorschriften die Formulierungsstrategien?

Der US-amerikanische MoCRA und die EU-Verordnung 2021/850 verschärfen die Anforderungen an Inhaltsstoffe und Berichterstattung und begünstigen Marken mit robusten Compliance-Systemen.

Welches Endnutzersegment bietet das schnellste inkrementelle Wachstum?

Das Männersegment soll mit einem CAGR von 3,78 % wachsen, da sich Pflegenormen weiterentwickeln und geschlechtsneutrale Verpackungen an Akzeptanz gewinnen.

Seite zuletzt aktualisiert am: