Gesichts-Make-up-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

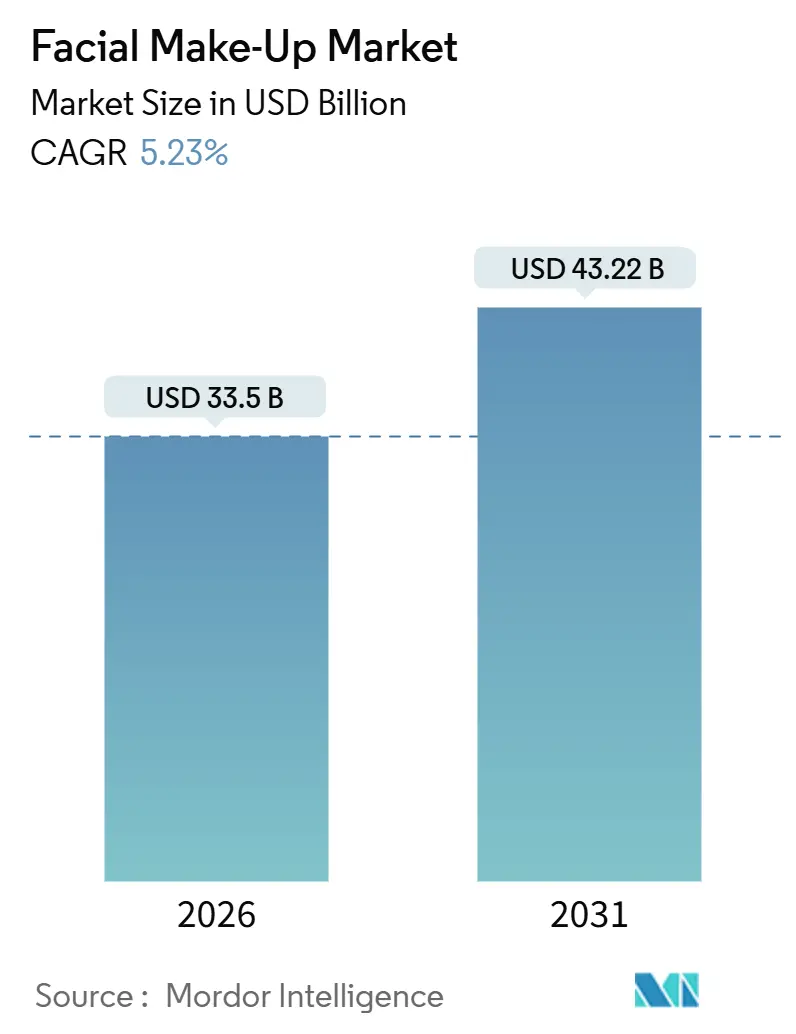

| Marktgröße (2026) | 33.5 Milliarden US-Dollar |

| Marktgröße (2031) | 43.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gesichts-Make-up-Marktanalyse von Mordor Intelligence

Die Größe des Gesichts-Make-up-Marktes wird im Jahr 2026 auf 33,5 Milliarden USD geschätzt und soll bis 2031 einen Wert von 43,22 Milliarden USD erreichen, bei einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt einen strukturellen Wandel vom reinen Konsum hin zu einer höheren Formulierungssophistikation wider, bei der Marken aktive Hautpflegeinhaltsstoffe, Hyaluronsäure, Peptide und Niacinamid in Foundations und Concealer einbetten, um Verbraucher anzusprechen, die sich nicht zwischen Abdeckung und Behandlung entscheiden möchten. Die regulatorische Harmonisierung beschleunigt diese Konvergenz; die Kosmetikverordnung 1223/2009 der Europäischen Union schreibt Sicherheitsbewertungen für neuartige Inhaltsstoffe vor, während der Modernisierungsakt der Vereinigten Staaten zur Regulierung von Kosmetika von 2022 (Modernization of Cosmetics Regulation Act of 2022) die Registrierung von Einrichtungen und die Meldung unerwünschter Ereignisse einführte und damit die Compliance-Lücke verringerte, die historisch gesehen europäischen Formulierungsexperten zugutekam [1]Quelle: Lebensmittel- und Arzneimittelbehörde (Food & Drug Administration), „Modernisierungsakt zur Regulierung von Kosmetika von 2022 (MoCRA)”, fda.gov.

Wichtigste Erkenntnisse des Berichts

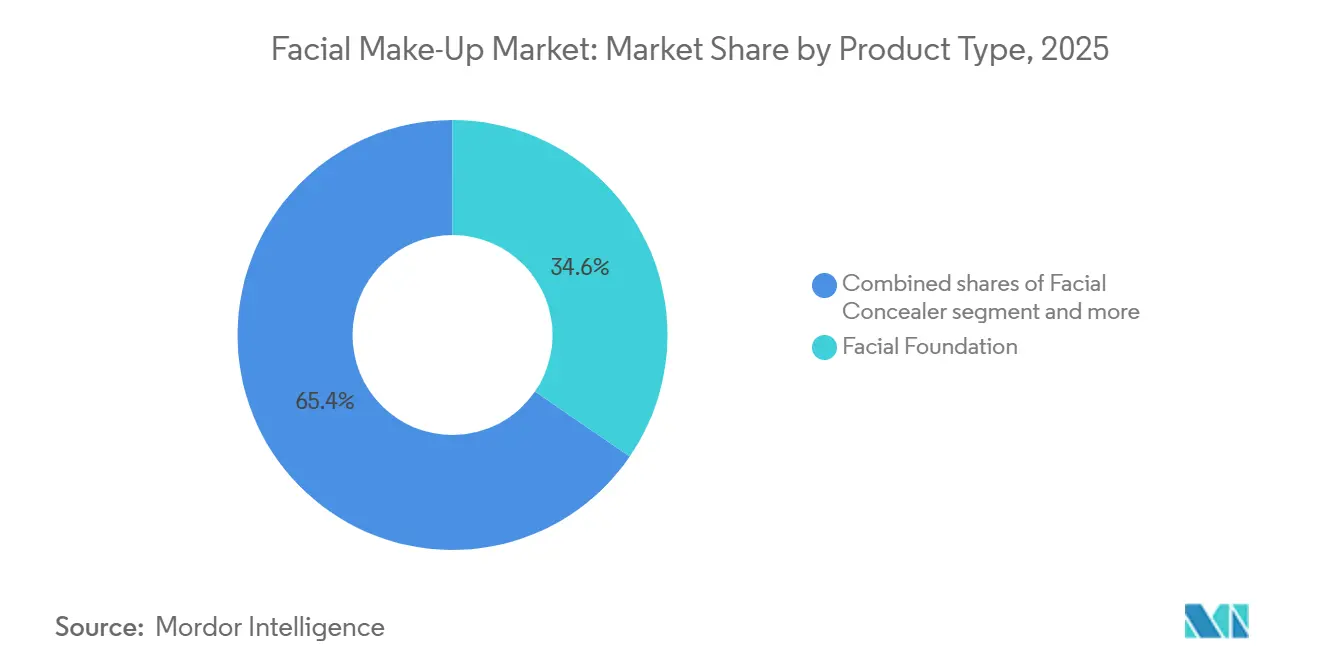

- Nach Produkttyp führte die Gesichts-Foundation im Jahr 2025 mit einem Umsatzanteil von 34,56 %, während der Gesichts-Concealer bis 2031 mit einer CAGR von 5,77 % zulegt.

- Nach Formulierung beherrschten synthetische Produkte im Jahr 2025 einen Marktanteil von 78,94 % am Gesichts-Make-up-Markt; organische und natürliche Alternativen expandieren mit einer CAGR von 6,21 %.

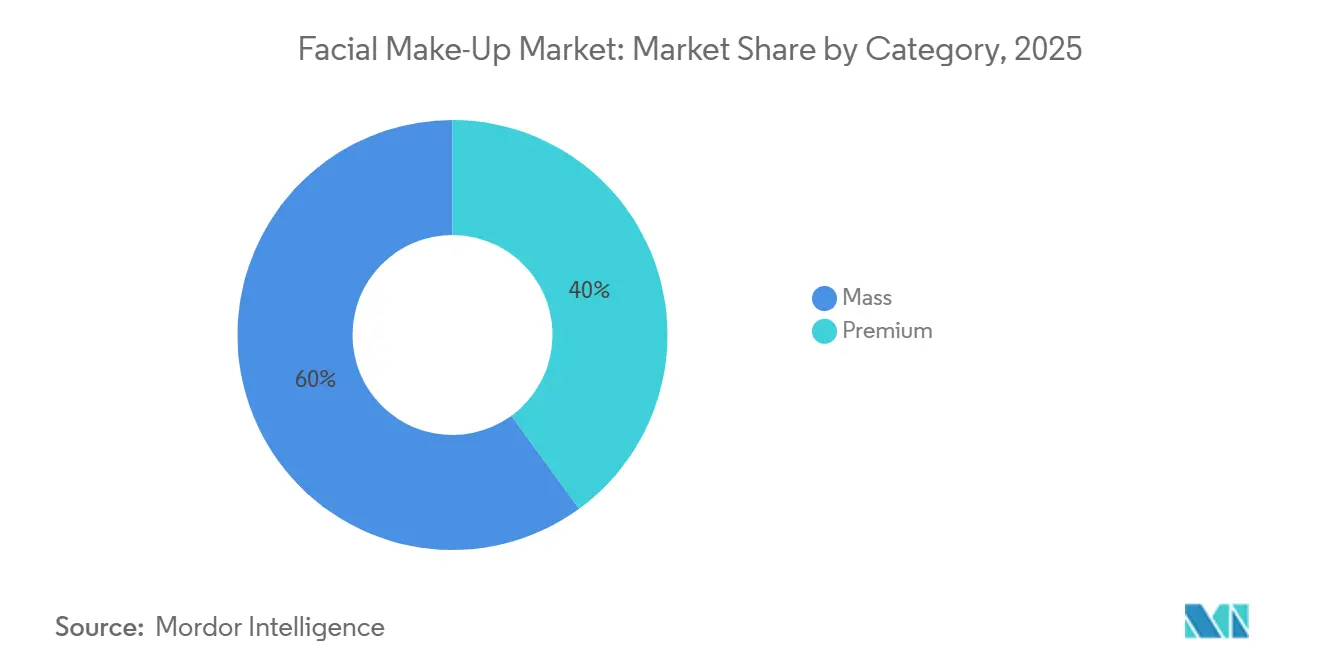

- Nach Kategorie hielten Mass-Angebote im Jahr 2025 einen Umsatzanteil von 60,03 %, während Premium-Linien voraussichtlich mit einer CAGR von 7,36 % wachsen werden.

- Nach Vertriebskanal erfassten Beauty- und Gesundheitsgeschäfte im Jahr 2025 einen Wertanteil von 49,33 %, während der Online-Handel mit einer CAGR von 6,29 % zunimmt.

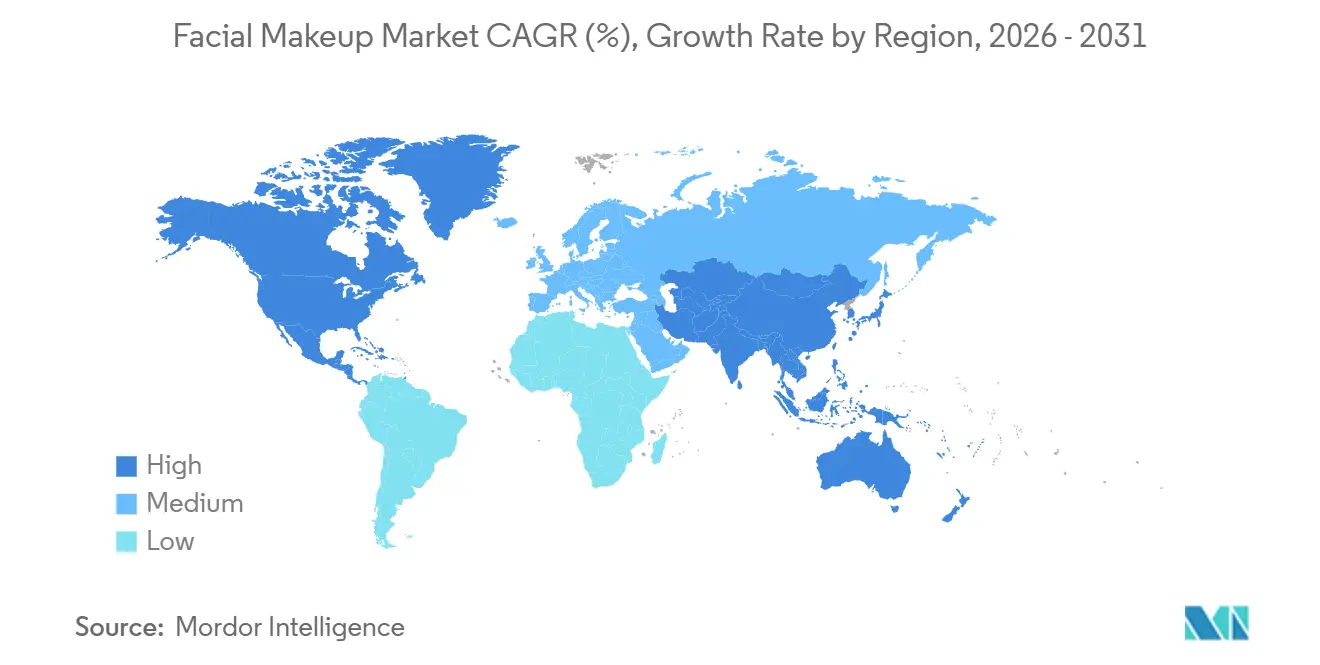

- Nach Geographie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 32,68 %, während Asien-Pazifik voraussichtlich die schnellste CAGR von 7,39 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gesichts-Make-up-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Neigung der Verbraucher zu organischen und natürlichen Produkten | +0.8% | Global, mit Premium-Segmenten in Nordamerika und Europa als Vorreiter bei der Marktdurchdringung | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominenten-Empfehlungen | +1.2% | Global, besonders stark in Nordamerika und urbanen Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen bei Produktformulierungen | +0.9% | Nordamerika, Europa, Japan, Südkorea (Innovationszentren) | Langfristig (≥ 4 Jahre) |

| Urbane Lebensweisen, die tägliche Make-up-Routinen fördern | +0.7% | Kernnationen in Asien-Pazifik (China, Indien, Indonesien), Ausstrahlungseffekte auf urbane Zentren im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Inklusivität durch vielfältige Farbangebote | +0.5% | Nordamerika und Europa primär; Ausweitung auf Lateinamerika und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach multifunktionalen, mit Hautpflege angereicherten Schönheitsprodukten | +1.0% | Global, mit Asien-Pazifik und Nordamerika als Regionen mit der höchsten Durchdringungsrate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neigung der Verbraucher zu organischen und natürlichen Produkten

Zertifiziert-organische und auf natürlichen Inhaltsstoffen basierende Angaben gestalten Formulierungs-Roadmaps neu, insbesondere in Premium-Segmenten, wo Verbraucher im Alter von 18 bis 29 Jahren eine höhere Bereitschaft zeigen, einen Aufpreis für Produkte ohne synthetische Konservierungsstoffe und Duftstoffe zu zahlen. Das Verbot der Europäischen Union von 1.328 kosmetischen Substanzen, verglichen mit dem Verbot der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (Food and Drug Administration) von lediglich 11 Substanzen, schafft ein regulatorisches Arbitrage-Potenzial, das europäische Marken ausnutzen, indem sie „EU-konforme” Formulierungen als inhärent sicherer vermarkten, selbst wenn sie in weniger restriktive Jurisdiktionen geliefert werden. Diese Neigung geht über den Ausschluss von Inhaltsstoffen hinaus; Marken beziehen nun pflanzliche Alternativen für traditionell synthetische Komponenten, wie etwa auf Rizinusöl basierende Emollienzien als Ersatz für Silikone in flüssigen Foundations. Der Wandel ist ökonomisch rational: Eine Umfrage der NSF International (National Sanitation Foundation) aus dem Jahr 2024 ergab, dass 74 % der Befragten die Bio-Zertifizierung beim Kauf von Schönheitsprodukten für wichtig erachten und 45 % aktiv nach solchen Kennzeichnungen suchen, trotz Preisaufschlägen von durchschnittlich 15 % bis 25 % gegenüber konventionellen Äquivalenten [2]Quelle: NSF International, „Internationale Umfrage 2024”, nsf.org.

Einfluss von sozialen Medien und Prominenten-Empfehlungen

Soziale Plattformen haben den Produktentdeckungszyklus von Monaten auf Tage verkürzt, wobei Studien berichten, dass Make-up-bezogene Videoinhalte mehr Aufrufe und ein höheres Engagement im Jahresvergleich erzielten, angetrieben von Mikro-Influencern, die Anwendungstechniken demonstrieren, anstatt fertige Looks lediglich zu empfehlen. Cotys CoverGirl-Marke kalibrierte im Jahr 2024 ihre Strategie neu, um Creator-Partnerschaften gegenüber traditioneller Werbung zu priorisieren, und wies dabei etwa 60 % ihres Marketingbudgets für Influencer-Kooperationen zu, die messbare Konversionen über Affiliate-Links und Aktionscodes erzielen. Von Prominenten gegründete Linien wie Rare Beauty von Selena Gomez und Haus Labs von Lady Gaga nutzen bestehende Fangemeinden, um die Awareness-Building-Phase zu umgehen, die typischerweise den Großteil des Erstjahresbudgets einer neuen Marke verbraucht. Die wirtschaftliche Auswirkung ist greifbar: Marken berichten, dass durch Influencer getriebene Markteinführungen 3 bis 6 Monate schneller die Gewinnschwelle erreichen als Kampagnen, die ausschließlich auf bezahlte Medien angewiesen sind, weil Social Proof das wahrgenommene Risiko bei der Verwendung unbekannter Formulierungen reduziert.

Technologische Innovationen bei Produktformulierungen

Verkapselungstechnologien ermöglichen nun die zeitverzögerte Freisetzung von Wirkstoffen wie Retinol und Vitamin C in Foundation-Matrices und adressieren damit den historischen Zielkonflikt zwischen Pigmentstabilität und Hautpflegeefizienz. Shiseidos Synchro-Skin-Linie integriert eine reaktionsfähige Pudertechnologie, die sich den Feuchtigkeitswerten der Haut im Laufe des Tages anpasst – ein Formulierungsansatz, der durch klinische Studien validiert wurde, die eine 8-stündige Feuchtigkeitsretention belegen. Die Übernahme der südkoreanischen Marke Gowoonsesang durch L'Oréal im Jahr 2024 zu einem nicht genannten Preis signalisiert eine strategische Wette auf durch Fermentation gewonnene Inhaltsstoffe, Galactomyces und Bifida-Ferment-Lysat, die asiatische Verbraucher mit der Reparatur der Hautbarriere assoziieren. Die Integration des LSF (Lichtschutzfaktors) bleibt eine Formulierungsgrenze; Croda International berichtete im Jahr 2025, dass seine verkapselte UV-Filtertechnologie es Marken ermöglicht, LSF 30 zu erreichen, ohne den weißen Schleier oder das Fettgefühl, das Verbraucher historisch von der täglichen Anwendung abgehalten hat. Diese Innovationen komprimieren die Grenze zwischen Make-up und Hautpflege und ermöglichen es Marken, Premium-Preise zu erzielen, indem sie Produkte als Zweck-Investitionen und nicht als diskretionäre Farbkosmetik positionieren.

Urbane Lebensweisen, die tägliche Make-up-Routinen fördern

Die Urbanisierung in Asien-Pazifik, wo Megastädte wie Mumbai, Jakarta und Manila jährlich Millionen von Verbrauchern der Mittelschicht hinzugewinnen, korreliert mit höheren Make-up-Adoptionsraten, da professionelle Kleiderordnungen und Sichtbarkeitsnormen in sozialen Medien die Pflegestandards anheben. Der Kosmetikmarkt in Indien expandiert, da die verfügbaren Einkommen steigen und E-Commerce-Plattformen wie Nykaa den Zugang zu internationalen Marken demokratisieren, die zuvor auf Kaufhäuser in Großstadtgebieten beschränkt waren. Chinas Initiative „Gesundes China 2030”, obwohl auf das Wohlbefinden ausgerichtet, unterstützt indirekt die Kosmetiknachfrage, indem sie Selbstpflegeroutinen fördert, die Hautpflege und Make-up als Komponenten einer ganzheitlichen Gesundheit einschließen [3]Quelle: Nationale Gesundheitskommission Chinas, „Gesundes China 2030”, en.nhc.gov.cn. Städtische Verbraucher in diesen Märkten bevorzugen mehrstufige Routinen – Primer, Foundation, Concealer, Puder, Bronzer –, die die Pro-Kopf-Ausgaben über ländliche oder vorstädtische Kohorten hinaus treiben. Der Trend verstärkt sich selbst: Da Make-up in beruflichen Umgebungen normalisiert wird, stehen Nicht-Nutzer unter implizitem Druck, minimale Routinen zu übernehmen, was den adressierbaren Markt über frühe Anwender hinaus erweitert.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung gefälschter Produkte | -0.6% | Global, mit der höchsten Inzidenz in E-Commerce-Kanälen in Asien-Pazifik und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe | -0.4% | Nordamerika und Europa primär; Ausbreitung auf gebildete städtische Verbraucher in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-Make-up-Produkte | -0.5% | Schwellenmärkte in Lateinamerika, Naher Osten, Afrika; preissensible Segmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Strenge Kosmetikssicherheits- und Kennzeichnungsvorschriften | -0.3% | Europa (EU-Verordnung 1223/2009), Nordamerika (MoCRA), Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung gefälschter Produkte

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung schätzte den globalen Fälschungshandel im Jahr 2024 auf 464 Milliarden USD, wobei Kosmetika und Körperpflege ein erhebliches Volumen darstellen, das Markenwert erodiert und Verbraucher ungetesteten Formulierungen aussetzt, die Sicherheitsprotokolle umgehen. E-Commerce-Plattformen verstärken die Herausforderung; Drittanbieter auf Marktplätzen können gefälschte Produkte neben echten Beständen anbieten, und Verbrauchern fehlt oft die Expertise, um Verpackungsunterschiede zu erkennen. Marken reagieren mit Blockchain-basierten Authentifizierungssystemen. L'Oréal pilotierte 2025 in China ein QR-Code-Verifizierungsprogramm, das es Verbrauchern ermöglicht, die Produktverpackung zu scannen und die Echtheit über ein sicheres Hauptbuch zu bestätigen. Die behördliche Durchsetzung bleibt inkonsistent; das Amt der Europäischen Union für geistiges Eigentum beschlagnahmte im Jahr 2024 an den Grenzen 3,2 Millionen gefälschte Kosmetikartikel, doch Online-Kanäle umgehen weiterhin die Erkennung durch Dropshipping-Modelle, die die Ursprünge der Lieferkette verschleiern.

Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe

Die Skepsis der Verbraucher gegenüber synthetischen Konservierungsstoffen, Duftstoffen und Farbstoffen gestaltet Formulierungsprioritäten neu, insbesondere in Nordamerika und Europa, wo Interessengruppen Inhaltsstoffrisiken über soziale Medien und mobile Apps publik machen, die die Produktsicherheit bewerten. Parabene, Phthalate und Formaldehyd freisetzende Konservierungsstoffe stehen unter der größten Prüfung; Marken, die Produkte ohne diese Inhaltsstoffe reformulieren, haben höhere Rohstoffkosten, eine Belastung, die Massenmarktteilnehmer ohne Preiserhöhungen im Einzelhandel kaum absorbieren können. Die Clean-Beauty-Bewegung, definiert durch Inhaltsstofftransparenz und Ausschlusslisten, hat sich von einer Nischenpositionierung zu einer Mainstream-Erwartung entwickelt, wobei ein erheblicher Teil der Verbraucher in entwickelten Märkten aktiv nach „frei von”-Angaben auf Verpackungen sucht. Dieser Wandel komprimiert die Margen für Marken, die kein Premium-Pricing rechtfertigen können, da Reformulierungskosten auf den Widerstand der Verbraucher gegen Preiserhöhungen in als diskretionär wahrgenommenen Kategorien treffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Concealer übertrifft das Wachstum der Foundation

Die Gesichts-Foundation hielt im Jahr 2025 einen Anteil von 34,56 % und spiegelt damit ihre Rolle als Kategorie-Anker wider, doch der Gesichts-Concealer expandiert bis 2031 mit einer CAGR von 5,77 %, schneller als der Gesamtmarkt, da Tutorials in sozialen Medien mehrstufige Teint-Routinen normalisieren, die den Concealer als essenziell statt korrektiv positionieren. Influencer demonstrieren Techniken wie „Baking” und „Farbkorrektur”, die dedizierte Concealer-Formulierungen mit höheren Pigmentanteilen und cremigeren Texturen als Foundation erfordern, was die Pro-Kopf-Ausgaben bei engagierten Verbrauchern steigert. Gesichtspuder und Rouge verzeichnen eine stetige Nachfrage in reifen Märkten, sehen sich jedoch in Asien-Pazifik mit Gegenwind konfrontiert, wo cremige und flüssige Formate, die dem Dewy-Finish-Trend entsprechen, Puderkompakte verdrängen. Bronzer erlebt eine Wiederbelebung, da Konturierungstechniken, die von Beauty-Influencern popularisiert wurden, von professioneller Make-up-Kunst in den Alltag übergehen, insbesondere bei Verbrauchern im Alter von 18 bis 35 Jahren, die Sculpting als ein Hobby zur Kompetenzentwicklung statt als zeitaufwändige Aufgabe betrachten.

Weitere Produkttypen, BB-Cremes, CC-Cremes, Primer und Kontur-Stifte, wachsen im Einklang mit dem Gesamtmarkt, da Marken mehrere Vorteile in einzelne SKUs (Lagereinheiten) bündeln, um die Routinen für zeitlich eingeschränkte Verbraucher zu vereinfachen. L'Oréals Infallible Pro-Glow Foundation integriert Primer-Eigenschaften, eliminiert einen separaten Schritt und spricht Verbraucher an, die Effizienz über Individualisierung stellen. Der Wandel hin zu multifunktionalen Produkten komprimiert die traditionelle Produkthierarchie, bei der Verbraucher historisch gesehen 5 bis 7 Gesichts-Make-up-Artikel kauften; aktuelle Daten deuten darauf hin, dass die durchschnittliche Routine nun 3 bis 4 Produkte umfasst, wobei jedes eine breitere Funktionalität liefert. Diese Konsolidierung begünstigt Marken mit starken F&E-Fähigkeiten (Forschung und Entwicklung), Shiseido, Estée Lauder und L'Oréal, die Wirkstoffe und Leistungsmerkmale in weniger SKUs einbetten können, während kleinere Akteure Schwierigkeiten haben, die erforderliche Formulierungssophistikation zu erreichen, um Premium-Preise zu rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Natürliches Segment gewinnt trotz synthetischer Dominanz

Konventionelle synthetische Formulierungen beherrschten im Jahr 2025 einen Anteil von 78,94 %, getragen von Kostenvorteilen und Leistungskonsistenz, mit denen organische Alternativen kaum mithalten können, doch natürliche und organische Produkte entwickeln sich mit einer CAGR von 6,21 % weiter, da jüngere Verbraucher, insbesondere im Alter von 18 bis 29 Jahren, Inhaltsstofftransparenz und Umweltauswirkungen gegenüber dem Preis priorisieren. Das natürliche Segment steht vor Formulierungseinschränkungen; pflanzliche Konservierungsstoffe bieten oft kürzere Haltbarkeiten als synthetische Parabene, und Mineralpigmente können möglicherweise nicht die Farbintensität synthetischer Farbstoffe erreichen, was die Attraktivität für Verbraucher einschränkt, die volle Abdeckung priorisieren. Marken begegnen diesen Zielkonflikten durch Hybridformulierungen, die natürliche Wirkstoffe mit synthetischen Stabilisatoren kombinieren und Produkte als „sauber” positionieren, ohne auf Leistung zu verzichten.

Regulatorische Rahmenbedingungen beeinflussen Formulierungsentscheidungen; die Kosmetikverordnung 1223/2009 der Europäischen Union schreibt Sicherheitsbewertungen für neuartige Inhaltsstoffe vor und erhöht die Eintrittsbarriere für Innovationen mit natürlichen Inhaltsstoffen, während der Modernisierungsakt der Vereinigten Staaten zur Regulierung von Kosmetika von 2022 die Registrierung von Einrichtungen und die Meldung unerwünschter Ereignisse einführte und damit die Compliance-Lücke verringerte. Synthetische Formulierungen behalten ihre Dominanz in Massenmarktkanälen, wo Preissensibilität die Bereitschaft der Verbraucher einschränkt, Aufschläge für organische Angaben zu zahlen, doch Premium-Marken – Chanel, Dior und Tom Ford – integrieren natürliche Extrakte, um Luxusangebote zu differenzieren. Die Formulierungskluft wird voraussichtlich bis 2031 bestehen bleiben, wobei synthetische Produkte die Volumenführerschaft behalten, während natürliche Alternativen einen überproportionalen Wertanstieg verzeichnen.

Nach Kategorie: Premium-Segment erfasst die Wertmigration

Die Mass-Kategorie entfiel im Jahr 2025 auf 60,03 % des Umsatzes, verankert durch zugängliche Preispunkte und eine breite Distribution über Supermärkte und Drogerien, doch das Premium-Segment wächst mit einer CAGR von 7,36 %, erheblich schneller als das Basistempo von 5,23 %, da Verbraucher auf Formulierungen mit klinischer Prüfungsunterstützung, Luxusverpackungen und Prestige-Marken-Image umsteigen. Premium-Marken erzielen Preisaufschläge gegenüber Mass-Äquivalenten, indem sie Hautpflegewirkstoffe einbetten, personalisierte Farbton-Matching-Services anbieten und Heritage-Narrative nutzen, die Produkte als Investitionen statt als Konsumgüter positionieren. Estée Lauders Double Wear Foundation wird zum Preis von ca. 42 bis 48 USD pro Unze verkauft, verglichen mit 8 bis 12 USD für Massenmarkt-Alternativen wie Maybelline Fit Me, doch das Premium-Produkt liefert durch unabhängige Tests validierte 24-Stunden-Haltbarkeitsansprüche, was den Aufpreis für Verbraucher rechtfertigt, die Langlebigkeit priorisieren.

Massenmarken reagieren, indem sie „Masstige”-Linien einführen – im Premium-Bereich positionierte Sub-Marken zu mittleren Preisen –, um Verbraucher anzusprechen, die keine Luxuspreise zahlen möchten, aber Formulierungen suchen, die traditionellen Drogerie-Angeboten überlegen sind. L'Oréal Paris führte Infallible Pro-Glow zu einem Preispunkt von 14 bis 16 USD ein und überbrückte damit die Lücke zwischen Mass und Prestige, während die Drogerie-Distribution beibehalten wurde. Das Wachstum des Premium-Segments ist in Nordamerika und Europa konzentriert, wo verfügbare Einkommen diskretionäre Ausgaben für Schönheitspflege unterstützen, doch Asien-Pazifik entwickelt sich als Wachstumschance, da aufstrebende Mittelschichtskohorten in China und Indien Premium-Produkte als Statussymbole übernehmen. Die Kategoriespaltung verstärkt sich selbst: Premium-Marken investieren Umsätze in F&E, das Doppelte des Massenmarktdurchschnitts, was Formulierungsinnovationen ermöglicht, die Preisaufschläge rechtfertigen und Wettbewerbsgräben aufrechterhalten.

Nach Vertriebskanal: Online-Handel verdrängt die Dominanz der Fachgeschäfte

Beauty- und Gesundheitsgeschäfte erfassten im Jahr 2025 einen Umsatzanteil von 49,33 % und spiegeln damit die anhaltende Attraktivität der persönlichen Farbton-Abstimmung und Produkterprobung wider, doch Online-Handel-Kanäle expandieren mit einer CAGR von 6,29 %, da Augmented-Reality-Anprobetools die Rücklaufquoten senken und Fachhändler digitale und physische Berührungspunkte integrieren. Der Händler eröffnete im selben Quartal 17 neue Filialen und strebt insgesamt 1.500 Standorte bis 2028 an, was den Glauben signalisiert, dass Omnichannel-Strategien – bei denen Verbraucher online recherchieren und im Geschäft kaufen oder umgekehrt – die nächste Wettbewerbsära definieren werden. Sephoras Partnerschaft mit den Kohl's-Kaufhäusern, 2021 gestartet und bis 2025 ausgebaut, bettet Beauty-Fachgeschäfte in Massenhandels-Fußabdrücke ein und spricht Verbraucher an, die möglicherweise keine eigenständigen Sephora-Standorte besuchen würden.

Supermärkte und Hypermärkte bleiben in Schwellenmärkten relevant, wo die Beauty-Fachinfrastruktur unterentwickelt ist, doch ihr Anteil erodiert, da E-Commerce-Plattformen wie Nykaa in Indien und Tmall in China breitere Sortimente und Heimlieferung anbieten. Online-Kanäle profitieren von niedrigeren Gemeinkosten – keine Miete, minimale Personalkosten –, was Direct-to-Consumer-Marken wie Glossier und Rare Beauty ermöglicht, traditionelle Handelsaufschläge zu unterbieten und dabei vergleichbare Margen aufrechtzuerhalten. Der Vertriebswandel komprimiert die Rolle der Kaufhäuser, die historisch als Prestige-Marken-Türsteher fungierten; Marken launchen Produkte nun gleichzeitig über Online-, Fach- und Kaufhauskanäle, was die Exklusivität reduziert, die einst Kaufhausaufschläge rechtfertigte. Weitere Vertriebskanäle – Salons, Spas und Direktvertrieb – wachsen moderat, da Marken Erlebnis-Einzelhandelsformate erkunden, die Produktverkäufe mit Dienstleistungsangeboten kombinieren.

Geographische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 32,68 %, verankert durch die reife Verbraucherbasis der Vereinigten Staaten und die angeglichenen Schönheitspräferenzen Kanadas, doch das Wachstum der Region moderiert sich, da Marktsättigung die Gewinnung neuer Nutzer einschränkt. Clean-Beauty-Trends sind hier am ausgeprägtesten; ca. 40 % der Verbraucher suchen aktiv nach „frei von”-Angaben, und Marken, die ohne Parabene und Phthalate reformulieren, entstehen höhere Rohstoffkosten, die Margen komprimieren, sofern sie nicht durch Premium-Preise ausgeglichen werden. Fachhändler wie Ulta Beauty und Sephora dominieren den Vertrieb, doch ihre Expansion verlangsamt sich, da erstklassige Einzelhandelsflächen knapp werden und Online-Kanäle inkrementelles Wachstum abschöpfen. Kanadas Markt spiegelt die Verbraucherpräferenzen der Vereinigten Staaten wider, operiert jedoch in kleinerem Maßstab, wobei zweisprachige Etikettierungsanforderungen bescheidene Compliance-Kosten hinzufügen.

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 7,39 %, der schnellsten unter allen Regionen, angetrieben durch Urbanisierung in China, Indien und Südostasien, wo aufstrebende Mittelschichtskohorten Make-up übernehmen, da professionelle Kleiderordnungen und Sichtbarkeitsnormen in sozialen Medien die Pflegestandards anheben. Südkorea bleibt das Innovationszentrum; Cushion Compacts, ein flüssiges Foundation-Format, das über einen Schwammapplikator abgegeben wird, verbreiten sich nach Japan, Thailand und Vietnam. Der Kosmetikmarkt in Indien expandiert, da E-Commerce-Plattformen wie Nykaa den Zugang zu internationalen Marken demokratisieren, die zuvor auf Kaufhäuser in Großstadtgebieten beschränkt waren, und lokale Akteure wie Lakmé Bollywood-Empfehlungen nutzen, um gegenüber multinationalen Neueinsteigern relevant zu bleiben.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam den verbleibenden Marktanteil, wobei Europa durch strenge Vorschriften gekennzeichnet ist. Die Kosmetikverordnung 1223/2009 der Europäischen Union verbietet 1.328 Substanzen, was etablierten Marken mit robuster Compliance-Infrastruktur zugute kommt. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien verankern die europäische Nachfrage, doch das Wachstum ist moderat, da alternde Bevölkerungen und wirtschaftliche Unsicherheit diskretionäre Ausgaben einschränken. Die größten Märkte Südamerikas – Brasilien, Argentinien und Kolumbien – weisen starke Schönheitskulturen auf, in denen Make-up in tägliche Routinen eingebettet ist, doch Währungsvolatilität und Importzölle schränken den Zugang zu internationalen Premium-Marken ein und schaffen Möglichkeiten für regionale Akteure wie Natura & Co. Der Nahe Osten und Afrika sind aufstrebende Grenzmärkte; die wohlhabenden Verbraucher der Vereinigten Arabischen Emirate und Saudi-Arabiens bevorzugen Luxusmarken, während die wachsenden Mittelschichten in Nigeria und Südafrika die Massenmarkt-Adoption vorantreiben. Die Türkei überspannt Europa und den Nahen Osten und dient als Produktionszentrum für Marken, die auf beide Regionen abzielen.

Regulatorisches Umfeld

Die Regulierung von Gesichtsmakeup verschärft sich hinsichtlich der Sicherheit von Inhaltsstoffen, der Rückverfolgbarkeit und einer schnelleren Durchsetzung, was die Compliance-Anforderungen für globale Marken erhöht, die in der EU, den USA und China verkaufen. In der Europäischen Union werden Kosmetika durch die Verordnung (EG) Nr. 1223/2009 geregelt, wobei die Aktualisierungen für 2026 zusätzliche Formulierungsbeschränkungen mit sich bringen: Die Verordnung (EU) 2026/78 der Kommission gilt ab dem 1. Mai 2026 und verbietet bestimmte CMR-Stoffe in kosmetischen Mitteln, während die Verordnung (EU) 2026/909 der Kommission (veröffentlicht im April 2026) die Anhänge II, III, V und VI ändert, einschließlich Änderungen zu Stoffen wie Benzylsalicylat und DHHB.

In den Vereinigten Staaten erweitert der Modernization of Cosmetics Regulation Act of 2022 (MoCRA) die Aufsicht der FDA durch Betriebsregistrierung, Produktlistung und Meldung unerwünschter Ereignisse. Die zweijährliche Erneuerung der Betriebsregistrierung ist an das ursprüngliche Registrierungsdatum gebunden (zum Beispiel müssen im Februar 2024 eingegangene Registrierungen bis Februar 2026 erneuert werden), was die Bedeutung strukturierter Compliance-Daten erhöht, die über FDA-Systeme übermittelt werden. Auch China bewegt sich in Richtung eines international stärker abgestimmten Ansatzes; im November 2025 veröffentlichte die National Medical Products Administration (NMPA) Stellungnahmen zur Vertiefung der Reform der Kosmetikregulierung und zur Förderung einer hochwertigen Branchenentwicklung, die einen Fahrplan hin zu international fortschrittlichen regulatorischen Standards bis 2035 vorgeben und beeinflussen, wie multinationale Marken Dossiers, Werbeaussagen und Produktanmeldungen über verschiedene Märkte hinweg verwalten.

Wettbewerbslandschaft

Der Gesichts-Make-up-Markt verzeichnet einen Konzentrationsgrad, der auf eine moderate Konsolidierung hinweist, die von multinationalen Konzernen wie L'Oréal, Estée Lauder und Shiseido dominiert wird. L'Oréals Übernahme der südkoreanischen Marke Gowoonsesang im Jahr 2024 signalisiert eine Strategie der Portfolio-Diversifizierung über Preisstufen und geografische Ursprünge hinweg, die es dem Konzern ermöglicht, fragmentierte Verbraucherpräferenzen anzusprechen, ohne Kernmarken zu kannibalisieren. Das Double-Wear-Franchise von Estée Lauder generiert schätzungsweise 1 bis 1,5 Milliarden USD jährlich und belegt, dass Hauptprodukte mit jahrzehntelanger Erfolgsbilanz durch inkrementelle Innovationen, Farbtonerweiterungen und LSF-Integration Wachstum aufrechterhalten können, ohne disruptive Neuformulierungen vorzunehmen.

White-Space-Chancen clustern rund um unterversorgte demografische Gruppen – Herrenmake-up, ältere Verbraucher, die altersgerechte Formulierungen suchen, und aufkommende Formate wie wiederbefüllbare Kompakte, die Verpackungsabfälle reduzieren und Verbraucher gleichzeitig an proprietäre Ökosysteme binden. Die Technologieadoption gestaltet die Wettbewerbsdynamik neu; L'Oréals Modiface-Plattform unterstützt virtuelle Anprobe-Funktionen für über 70 Marken und schafft einen Daten-Burggraben, der die Produktentwicklung informiert, indem verfolgt wird, welche Farbtöne und Finish-Varianten Verbraucher am häufigsten in der Vorschau abrufen.

Indie-Marken wie Rare Beauty und Haus Labs nutzen die Social-Media-Reichweite ihrer Prominenten-Gründer, um die Gewinnschwelle 3 bis 6 Monate schneller zu erreichen als Kampagnen, die auf bezahlte Medien angewiesen sind, was die Kapitalanforderungen für den Markteintritt komprimiert und den Wettbewerb in Premium-Segmenten intensiviert. Regulatorische Compliance wird zu einem Wettbewerbsvorteil; Marken mit internen Toxikologie-Teams können die Kosmetikverordnung 1223/2009 der Europäischen Union und den Modernisierungsakt der Vereinigten Staaten zur Regulierung von Kosmetika von 2022 effizienter navigieren als kleinere Akteure, die auf externe Berater angewiesen sind, was Marktzutrittsbarrieren erhöht und Marktanteile bei etablierten Konzernen konsolidiert.

Marktführer der Gesichts-Make-up-Branche

L'Oreal S.A.

Revlon

LVMH Moët Hennessy Louis Vuitton SE

Chanel, Inc.

Unilever

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybride Teintprodukte, die Deckkraft mit Hautpflege-ähnlichen Vorteilen kombinieren, schaffen Freiraum für Marken, die Leistung, Sicherheit und Werbeaussagen im Rahmen zunehmend strengerer globaler Vorschriften belegen können. Aktuelle Markteinführungen und Kategorieaktivitäten bei Foundations, Cushions und Skin Tints spiegeln diese Konvergenz wider (zum Beispiel führte L'Oréal Paris 2026 hautpflegepositionierte Teintformate ein), und sie entsprechen der Verbrauchernachfrage nach multifunktionalen Routinen, die die Anzahl der Schritte reduzieren und dabei ein gepflegtes Finish bewahren. Die Nachfrage steht auch im Zusammenhang mit Farbtoninklusivität und Tools, die die Farbtonauswahl verbessern und Rückgabereibung reduzieren, da virtuelle Anprobesysteme und KI-gestützte Empfehlungssysteme über einfache Filter hinausgehen und zu einer höherwertigen Darstellung übergehen, die Hautton und Gesichtsgeometrie berücksichtigt.

Auf der Angebotsseite unterstützen Investitionen in die Premium-Beauty-Fertigung und lokalisierte Kapazitäten schnellere Auffrischungszyklen und Premiumisierung in den Gesichtsmakeup-Portfolios. Im Februar 2026 genehmigte Hindustan Unilever Limited eine Investition von 2.000 Crore INR über zwei Jahre zum Ausbau der Fertigungskapazität in den Premiumkategorien Beauty and Wellbeing, was einen Branchentrend zur Skalierung margenstärkerer Beauty-Segmente unterstreicht. Revlon schloss ebenfalls eine Investition von über 20 Millionen USD ab, um seine Anlage in Tarragona, Spanien, zu erweitern und eine eigene Produktionslinie für die Elizabeth Arden-Kapselkollektion hinzuzufügen, was die europäische Fertigungsflexibilität für schnellere Markteinführungen und regionale Sortimentsanpassungen verbessert. Angesichts der EU-Aktualisierungen im Jahr 2026, der MoCRA-Umsetzungsschritte in den USA und der NMPA-Reformrichtung bis 2035, die strukturiertere Sicherheits- und Rückverfolgbarkeitsanforderungen vorantreibt, können Marken mit stärkeren Compliance-Abläufen und digitalem Produktdatenmanagement die Time-to-Market und den grenzüberschreitenden Vertrieb verbessern.

Aktuelle Branchenentwicklungen

- Juni 2026: L'Oréal Paris brachte den True Match Hyaluron Tinted Balm auf den Markt, positioniert als zu 80 % hautpflegebasierte Foundation, und führte die Infallible Fresh Wear Cushion Foundation ein. Die Markteinführungen erweitern die Teintlinie der Marke um hautpflegehaltige und Cushion-Formate, verstärken den Trend zu multifunktionalem Gesichtsmakeup und helfen dabei, Marktanteile sowohl im Massen- als auch im Masstige-Kanal zu verteidigen.

- Oktober 2025: KATE (Kao Corporation) brachte am 25. Oktober 2025 in Japan eine neue Basis-Make-up-Linie namens Tsukiyo no Kurage auf den Markt, mit gelartig vernetzten Formulierungen, darunter Primer und Concealer, die für ein strahlendes, langanhaltendes Finish entwickelt wurden. Die Einführung erweitert Kaos Innovationspipeline für Basis-Make-up und schafft eine Plattform für die regionale Expansion in ausgewählten asiatischen Märkten.

- April 2024: L'Oréal schloss die Übernahme der südkoreanischen Marke Gowoonsesang ab. Der Deal stärkt den Zugang zu koreanisch geprägten Formulierungs- und Inhaltsstofftrends und unterstützt eine breitere Portfolioabdeckung im Bereich hautpflegenaher Beauty-Positionierung, die die Produktentwicklung im Gesichtsmakeup zunehmend beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Gesichtsmakeup den Wert von Produkten, die zur Verbesserung oder zum Ausgleich des Erscheinungsbilds des Gesichts verwendet werden und die Verbraucher über den stationären Einzelhandel und den Online-Handel kaufen. Er umfasst gängige dekorative Gesichtskosmetika und wird in USD über die wichtigsten Regionen hinweg gemessen.

Umfangsausschlüsse: Wir schließen reine Hautpflegeprodukte, professionelle Salondienstleistungen und Beauty-Geräte aus, die nicht als Gesichtsmakeup-Artikel verkauft werden.

Übersicht der Segmentierung

- Produkttyp

- Gesichtspuder

- Gesichts-Foundation

- Gesichts-Concealer

- Gesichtsbronzer

- Rouge

- Weitere Typen

- Formulierung

- Konventionell/Synthetisch

- Organisch/Natürlich

- Kategorie

- Mass

- Premium

- Vertriebskanal

- Supermärkte/Hypermärkte

- Beauty- und Gesundheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Weitere Vertriebskanäle

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung der Kategorie anhand öffentlicher und offizieller Referenzen, was uns half, die Produktabgrenzung konsistent zu halten und eine Vermischung mit angrenzenden Hautpflegeausgaben zu vermeiden. Zu den geprüften Quellen zählten unter anderem die Kosmetikleitlinien der US-FDA, Zusammenfassungen der Kosmetikvorschriften der Europäischen Kommission, UN-Comtrade-Handelsstatistiken für relevante Kosmetikcodes sowie Makroindikatoren der Weltbank und des IWF, die für den Kontext der Verbraucherausgaben verwendet wurden.

Wir haben außerdem Investorenmaterialien von Marken und Einzelhändlern, Jahresberichte und Gewinnmitteilungen durchgesehen, um Preisentwicklungen, Einführungsrhythmen und Verschiebungen im Kanalmix zu verstehen. Nachrichten- und Finanzabonnements wurden hauptsächlich genutzt, um M&A-Aktivitäten, neue Produkteinführungen und regionale Nachfragekommentare zu verfolgen, und Patentdatenbanken wurden geprüft, um Formulierungs- und Applikatortrends zu erkennen, die die Premiumisierung verändern können. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um Nachfragesignale zu überprüfen und zu bestätigen, was tatsächlich als Gesichtsmakeup verkauft wird - vor allem, da die Produktkennzeichnung von Land zu Land variieren kann. Wir sprachen mit einer Mischung aus Herstellern, Beteiligten aus dem Bereich Inhaltsstoffe und Verpackung, Distributoren sowie Experten aus Einzelhandel und E-Commerce-Kanälen in APAC, EMEA und Amerika, um Preisstufen, Kanalanteile und das Tempo der Übernahme von Premium- und „Clean“-orientierten Produkten zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 14 % | APAC: 50 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 28 % | EMEA: 32 % |

| Kleinere Akteure: 14 % | Manager: 58 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Das Größenmodell basiert auf einem Top-down-Ansatz, bei dem Indikatoren für Verbraucherausgaben im Bereich Beauty und Körperpflege durch Anwendung von Annahmen zum Kategoriemix und zu Kanalanteilen in einen Nachfragepool für Gesichtsmakeup umgerechnet werden. Um die Gesamtwerte realistisch zu halten, gleichen wir sie anschließend mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartig erfasster Preispunkte im Massen- und Premiumsegment, Volumenindikatoren aus Kanalprüfungen sowie Rückmeldungen von Lieferanten und Distributoren zu Absatzmustern.

Zu den im Modell verwendeten Eingabewerten zählen die Entwicklung des durchschnittlichen Verkaufspreises nach Produktart, die Premiumisierungsrate, die Ausweitung des Anteils des Online-Handels, das Wachstum der städtischen Verbraucherbasis sowie regionale Inflation und Zeitpunkte der Währungsumrechnung (damit die USD-Reihe im Jahresvergleich vergleichbar bleibt). Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, unterstützt durch Expertenkonsens, da sich Produkttrends und Kanalverschiebungen je nach Werbeintensität und Verbrauchervertrauen schnell verstärken oder abschwächen können. Wo für eine Teilregion nur begrenzte öffentliche Daten vorliegen, werden Annahmen anhand vergleichbarer benachbarter Märkte gefüllt und anschließend nach der Validierung durch Interviews angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Gegenprüfungen mit unabhängigen Signalen, einschließlich der Handelsflussrichtung für relevante Kosmetikkategorien, Kommentaren aus dem Einzelhandelskanal und Preisverfolgung anhand weithin sichtbarer Angebote. Wenn das Modell für eine Region ein Ergebnis liefert, das von den erwarteten Mustern abweicht, werden die Treiber überprüft, die Berechnungen erneut kontrolliert und die Annahme zur erneuten Validierung mit einer weiteren Runde von Experteninterviews zurückgeschickt.

Vor der endgültigen Freigabe durchläuft das Entwurfsmodell mehrere Analystenprüfungen, die sich auf die Konsistenz des Umfangs, Jahresvergleiche und darauf konzentrieren, ob die wichtigsten Eingabewerte das Ergebnis nachvollziehbar erklären. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei größeren Ereignissen ausgelöst, wie regulatorischen Änderungen, starken Währungsbewegungen oder plötzlichen Nachfrageschocks. Kurz vor der Lieferung wird ein abschließender Aktualisierungsdurchlauf durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für Gesichtsmakeup von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gesichtsmakeup können weit voneinander abweichen, selbst wenn die Themenbezeichnung identisch klingt, da die Kategoriegrenzen nicht von jedem Publisher gleich gehandhabt werden. Unterschiede ergeben sich auch daraus, welches Jahr als Bezugsjahr verwendet wird, welche Preisebene gezählt wird und wie die Währungsumrechnung zeitlich angesetzt wird.

Einzelhandelskanalprüfungen zu Gesichtspudern, Foundations, Concealern, Bronzern und Rougen, kombiniert mit durch Interviews validierten Preisstufen im Massen- und Premiumsegment, sind die Belege, die Mordor Intelligence an eine Definition auf Basis der Verbraucherausgaben binden statt an eine Erfassung der Umsätze ab Werk. Lücken vergrößern sich in der Regel, wenn eine Studie Lippen- oder Augenprodukte mit einbezieht, ausschließlich Herstellerumsätze zählt oder eine aggressive Premiumisierungskurve verwendet, ohne diese anhand aktueller Regalpreise und Verschiebungen im Online-Mix erneut zu überprüfen.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 33,50 Mrd. USD (2026) | |

| Globaler Berichtsverlag A | 10,30 Mrd. USD (2025) | Verwendet ein Konstrukt auf Hersteller- oder Ab-Werk-Basis und einen anderen Produktkorb, der näher an den Herstellerumsätzen als am Einzelhandelswert liegen kann, was den Gesamtwert im Vergleich zu einer Betrachtung der Verbraucherausgaben verringert. |

| Forschungsverlag B | 10,14 Mrd. USD (2023) | Bezieht sich auf ein früheres Basisjahr und wendet häufig breitere Kosmetikdefinitionen und regionale Aufteilungen an, ohne Gesichtsmakeup klar von angrenzenden dekorativen Kosmetika zu trennen, was den erfassten Nachfragepool verändern kann. |

Die Spanne der Werte erklärt sich hauptsächlich durch das, was als Gesichtsmakeup gezählt wird, die gewählte Preisebene sowie das Jahr und den Zeitpunkt der Währungsumrechnung, der zur Darstellung der USD-Gesamtwerte verwendet wird. Indem die einbezogenen Produkte explizit gehalten und die wichtigsten Preis- und Kanalannahmen durch Feldrückmeldungen erneut überprüft werden, bleibt das Modell bei Marktaktualisierungen leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete wichtige Fragen

Wie groß ist der Gesichts-Make-up-Markt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Die Größe des Gesichts-Make-up-Marktes beträgt im Jahr 2026 33,50 Milliarden USD und soll bis 2031 einen Wert von 43,22 Milliarden USD bei einer CAGR von 5,23 % erreichen.

Welche Region expandiert bis 2031 am schnellsten im Gesichts-Make-up-Bereich?

Asien-Pazifik führt das Wachstum mit einer prognostizierten CAGR von 7,39 % an, angetrieben durch Urbanisierung, Innovationszentren und steigende verfügbare Einkommen der Mittelschicht.

Welches Produktsegment wächst schneller als die Gesamtkategorie?

Der Gesichts-Concealer ist der schnellste Wachstumstreiber und legt mit einer CAGR von 5,77 % gegenüber dem breiteren Tempo von 5,23 % zu.

Wie beeinflussen Online-Kanäle den Gesichts-Make-up-Umsatz?

Der Online-Handel wächst mit einer CAGR von 6,29 %, unterstützt durch Augmented-Reality-Anprobetools und Social-Commerce-Integrationen, die das Produktauswahlrisiko reduzieren.

Seite zuletzt aktualisiert am: