Hauttonikum-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

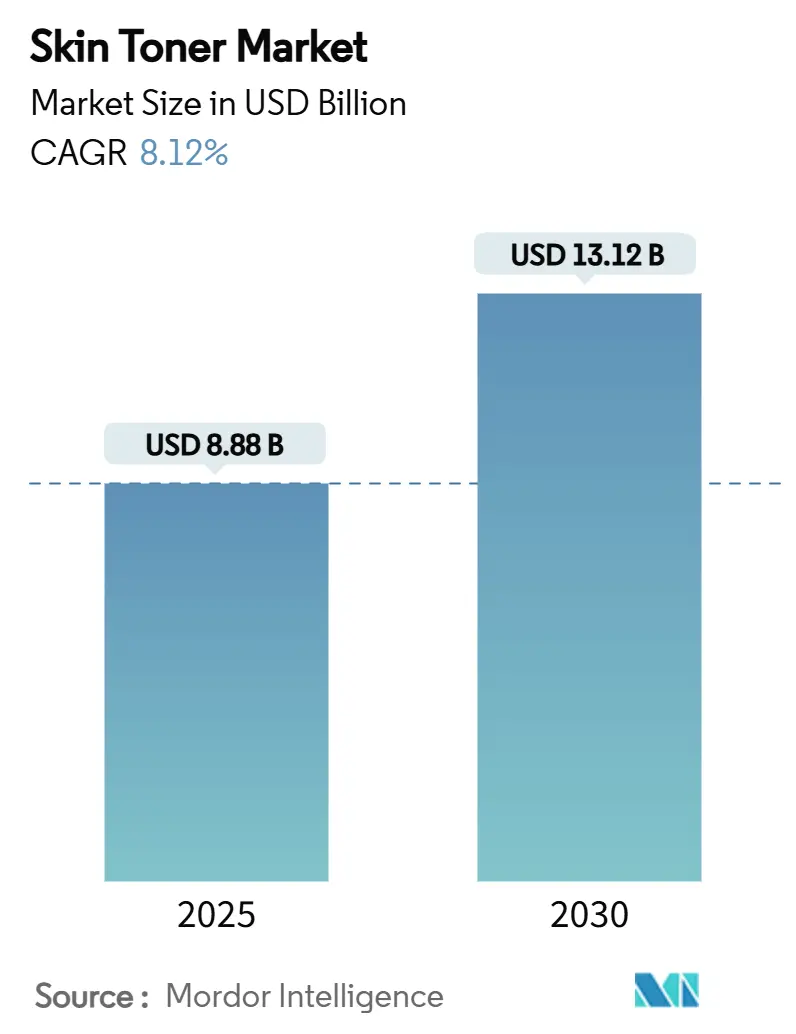

| Marktgröße (2025) | 8.88 Milliarden US-Dollar |

| Marktgröße (2030) | 13.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hauttonikum-Marktanalyse von Mordor Intelligence

Die globale Hauttonikum-Marktgröße beträgt im Jahr 2025 8,88 Milliarden USD und wird voraussichtlich bis 2030 auf 13,12 Milliarden USD anwachsen, was einer CAGR von 8,12 % während des Prognosezeitraums entspricht. Der globale Hauttonikum-Markt verzeichnet ein robustes Wachstum, angetrieben durch ein zunehmendes Verbraucherbewusstsein für Hautpflege und die Nachfrage nach gezielten, multifunktionalen Produkten. Daten der US-amerikanischen FDA und der Europäischen Kommission zeigen eine Verlagerung der Verbraucher hin zu Inhaltsstoffsicherheit und Transparenz, was den Markt in Richtung „Clean Beauty” treibt. Dieser Wandel zeigt sich in der wachsenden Beliebtheit von alkoholfreien Tonika und solchen, die mit Wirkstoffen wie Niacinamid angereichert sind, wobei Produkte wie The Ordinary's Glycolic Acid 7% Toning Solution die Vorreiterrolle übernehmen. Einst lediglich als Reinigungsmittel betrachtet, werden Tonika heute für ihre Wirksamkeit bei der Behandlung von Akne, Hydratation und Pigmentierungsproblemen anerkannt. In der Asien-Pazifik-Region treiben Südkorea und Japan die Innovation voran, wobei Marken wie COSRX und Hada Labo Tonika einführen, die fermentierte Inhaltsstoffe nutzen und niedrige pH-Formeln aufweisen. Darüber hinaus verändert Technologie die Verbraucherinteraktionen, wie die KI-gesteuerte Plattform L'Oréals Skin Genius zeigt, die personalisierte Produktempfehlungen auf Basis einer Hautanalyse bietet. Der wachsende Einfluss von Social-Media-Plattformen und Beauty-Influencern spielt ebenfalls eine entscheidende Rolle bei der Aufklärung der Verbraucher und der Förderung der Produktakzeptanz.

Wichtigste Erkenntnisse des Berichts

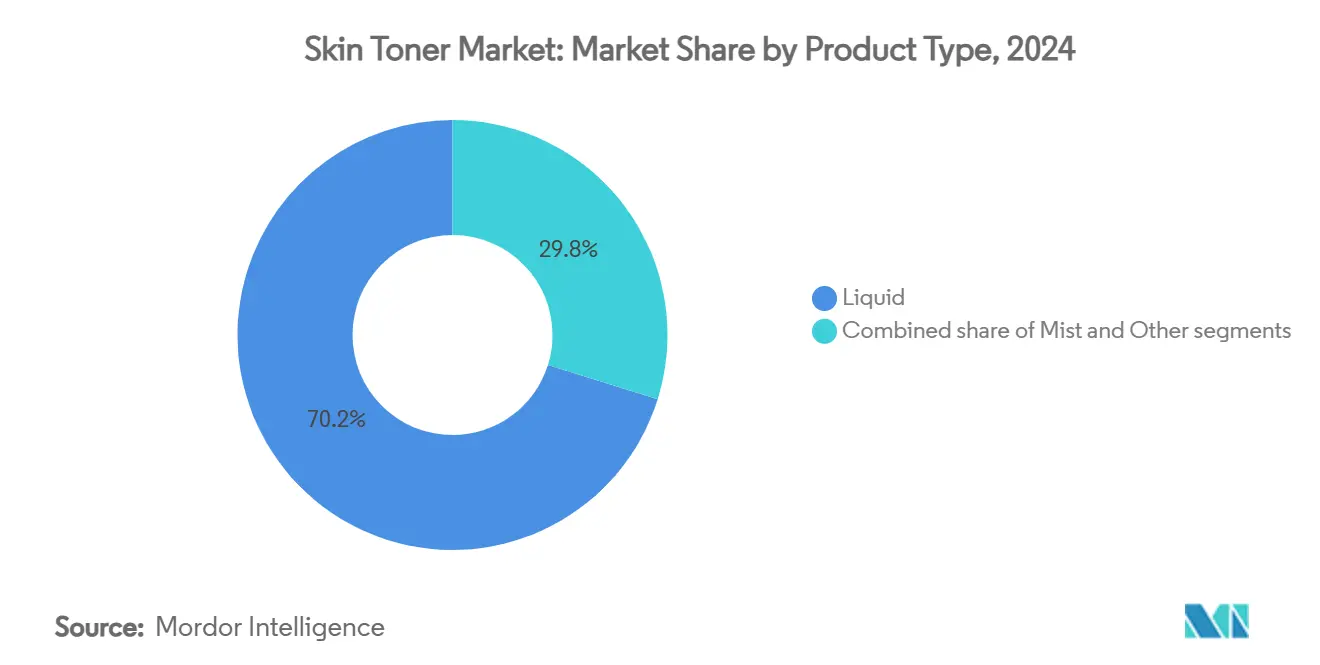

- Nach Produkttyp hielten Flüssigformulierungen im Jahr 2024 einen Marktanteil von 70,15 % am Hauttonikum-Markt, während Nebelprodukte bis 2030 voraussichtlich mit einer CAGR von 7,48 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2024 78,13 % der Hauttonikum-Marktgröße auf konventionelle Produkte, während organische und natürliche Alternativen bis 2030 mit einer CAGR von 8,54 % wachsen.

- Nach Endverbraucher repräsentierten Erwachsene im Jahr 2024 94,65 % des Hauttonikum-Marktanteils, während Kinderprodukte bis 2030 voraussichtlich mit einer CAGR von 8,45 % wachsen werden.

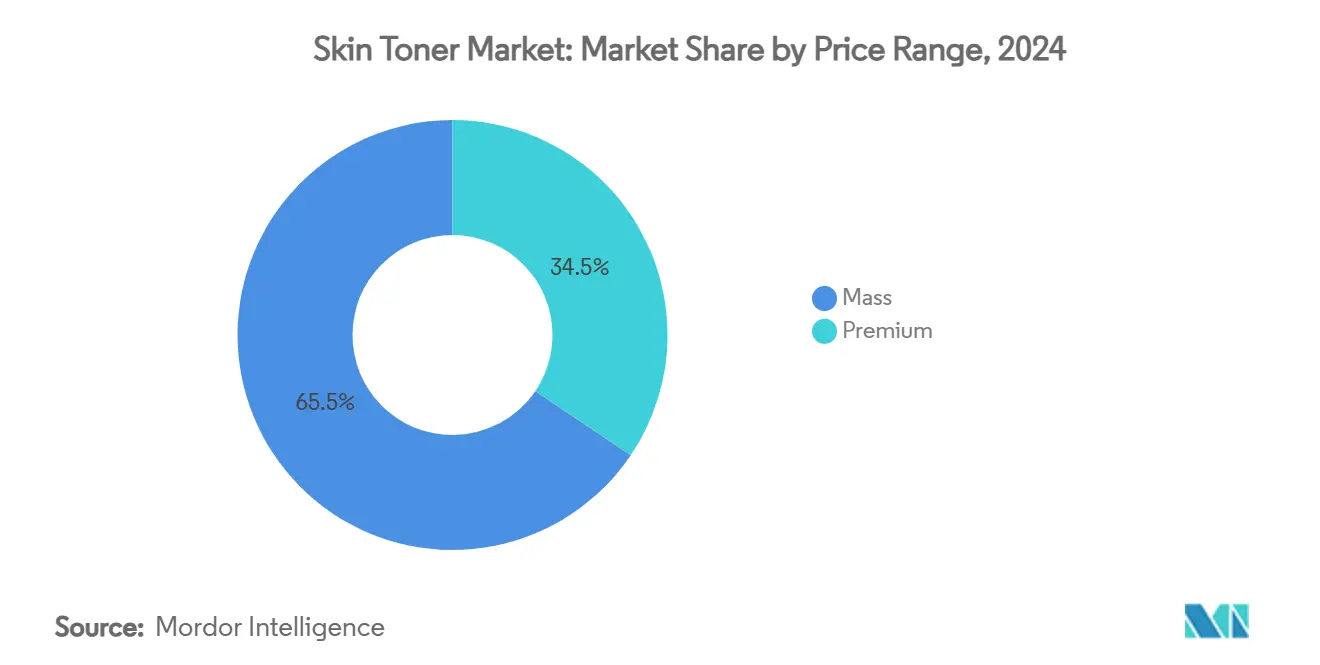

- Nach Preissegment dominierten Massenmarktprodukte mit 65,45 % des Umsatzes im Jahr 2024, während Premium- und Luxusformate auf eine CAGR-Expansion von 9,12 % zusteuern.

- Nach Vertriebskanal hielten Gesundheits- und Schönheitsgeschäfte im Jahr 2024 einen Anteil von 34,52 %, während Online-Kanäle bis 2030 mit einer CAGR von 8,97 % wachsen.

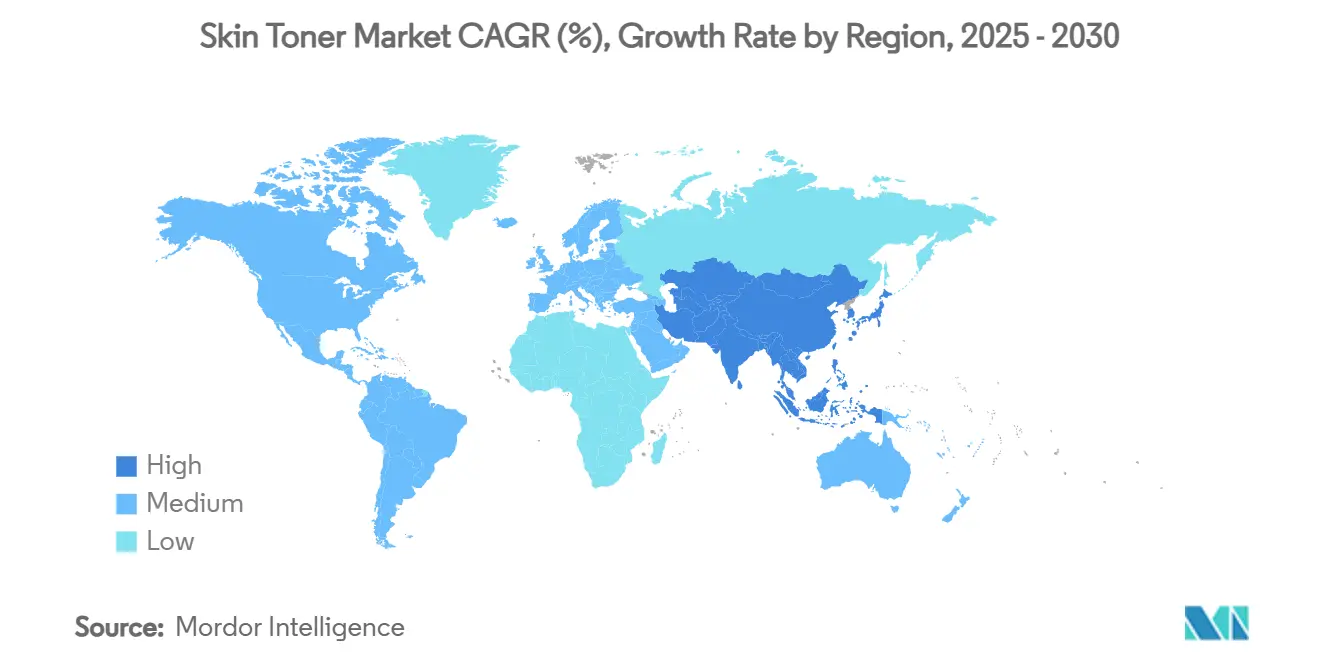

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 32,43 % und wird bis 2030 voraussichtlich mit einer CAGR von 9,13 % wachsen.

Globale Hauttonikum-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für Hautpflegeroutinen | +1.5% | Global, am stärksten in Nordamerika und Asien-Pazifik-Städten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach natürlichen und chemikalienfreien Produkten | +1.2% | Europa und Nordamerika, mit Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschrittliche Wirkstoffe und Premium-Formulierungen | +1.0% | Nordamerika und Europa, mit Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Beauty-Influencern | +1.1% | Global, stärkste Wirkung bei Jugendlichen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach umweltfreundlicher Verpackung und Nachhaltigkeit | +0.8% | Führungsrolle von Europa und Nordamerika, wachsende Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Personalisierungstechnologie und KI-gesteuerte maßgeschneiderte Produkte | +0.6% | Technologieorientierte Märkte in Nordamerika und Europa, ausgewählte asiatische Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für Hautpflegeroutinen

Da Verbraucher zunehmend auf Hautpflegeroutinen aufmerksam werden, haben sich Tonika von optionalen zu unverzichtbaren Bestandteilen der täglichen Pflege entwickelt. Jüngere Bevölkerungsgruppen, insbesondere die Generation Alpha, übernehmen mehrstufige Routinen früher, ein Trend, der stark durch soziale Medien und dermatologische Aufklärung beeinflusst wird. Der Aufstieg des „Skinimalismus” unterstreicht die Nachfrage nach multifunktionalen Produkten und macht Tonika, die hydratisieren, exfolieren und Hautprobleme ansprechen, zunehmend begehrt. Plattformen, die mit Bildungsinhalten überflutet sind, haben Verbraucher über Wirkstoffe wie Niacinamid, Hyaluronsäure und Glykolsäure aufgeklärt. Aveenos Bericht „State of Skin Sensitivity” aus dem Jahr 2024 hebt hervor, dass 71 % der globalen Verbraucher nun über Hautempfindlichkeit berichten, was die Nachfrage nach sanften Formulierungen antreibt, die auf aggressive Tenside und Allergene verzichten [1]Quelle: Kenvue Inc.," Aveeno State of Sensitivity 2024," aveeno.com. Marken wie La Roche-Posay bieten ein beruhigendes Lotion-Tonikum an, und Aveeno präsentiert das Calm + Restore Toning Lotion, beide hypoallergen und parfümfrei, um empfindliche Haut anzusprechen. KraveBeautys Kale-Lalu-yAHA-Tonikum, das Glykolsäure mit beruhigenden Botanicals verbindet, zeigt die Balance aus Wirksamkeit und Sanftheit, nach der heutige Verbraucher verlangen. Dieses gesteigerte Bewusstsein für Inhaltsstoffe und Empfindlichkeit begünstigt insbesondere Premium-Marken mit wissenschaftlichem Hintergrund, die minimalistische, transparente und klinisch validierte Lösungen vertreten.

Nachfrage nach natürlichen und chemikalienfreien Produkten

Der globale Hauttonikum-Markt befindet sich auf einem Aufwärtstrend, angetrieben durch einen wachsenden Appetit auf saubere und natürliche Formulierungen. Kalifornien hat einen Präzedenzfall geschaffen: Damit ein Produkt die Bezeichnungen „organisch” oder „hergestellt mit organischen Zutaten” tragen darf, muss es einen Mindestgehalt von 70 % organischen Inhaltsstoffen aufweisen [2]Quelle: Kalifornisches Ministerium für öffentliche Gesundheit, "Kosmetiksicherheitsprogramm", cdph.ca.gov. Diese Initiative stärkt nicht nur das Vertrauen der Verbraucher in die Authentizität der Inhaltsstoffe, sondern fördert auch die Transparenz auf dem Markt. In Übereinstimmung mit dieser Haltung hob eine NSF-Umfrage vom März 2025 hervor, dass 74 % der US-amerikanischen Verbraucher bei ihren Körperpflegeprodukten organische Inhaltsstoffe bevorzugen [3]Quelle: NSF International, "Globale Verbrauchereinblicke zu organischer Körperpflege", nsf.org. . Als Reaktion auf regulatorische Klarheit und gestiegene Verbrauchererwartungen passen sich Marken an. Nehmen wir zum Beispiel Herbivores Jasmine Green Tea Balancing Toner und Indie Lees CoQ-10 Toner; beide betonen minimalistische, zertifizierte Formulierungen, die bei inhaltsstoffbewussten Verbrauchern Anklang finden. Shiseidos Tonika, angereichert mit fermentiertem Kameliensamenextrakt, zeigen, wie Fermentationsinnovationen die Wirksamkeit steigern können, während sie einer natürlichen Philosophie treu bleiben. Darüber hinaus unterstreicht Freshs Rose Deep Hydration Toner, hergestellt aus Rosenwasser aus Nebenprodukten, die Bedeutung nachhaltiger Beschaffung für die Stärkung der Markenglaubwürdigkeit. Diese sich verändernden Prioritäten werden das Marktwachstum bis 2030 vorantreiben und sowohl traditionelle als auch natürliche/organische Tonikum-Kategorien umfassen.

Fortschrittliche Wirkstoffe und Premium-Formulierungen

Da sich die Verbrauchererwartungen weiterentwickeln, erlebt der Hauttonikum-Markt einen Wandel, der durch fortschrittliche Wirkstoffe und Premium-Formulierungen vorangetrieben wird. Die heutigen Käufer suchen nicht nur nach einfacher Hydratation; sie wollen Tonika, die sichtbare, dermatologisch nachgewiesene Ergebnisse liefern. Im Jahr 2024 brachte Estée Lauder seine Micro Essence Treatment Lotion Fresh auf den Markt, angereichert mit Sakura-Ferment. Durch die Nutzung der Kraft von fermentierter Sakura und Aminosäuren zielt die Marke auf Probleme wie Mattigkeit und unebene Textur ab und spricht den anspruchsvollen, inhaltsstoffbewussten Verbraucher an. In ähnlicher Weise führte Lancôme sein Clarifique Refining Enzymatic Dual Essence Toner ein, das Glykolsäure und Enzyme kombiniert. Diese Formulierung verfeinert nicht nur die Poren, sondern verbessert auch die Hautklarheit und positioniert das Produkt effektiv sowohl als Tonikum als auch als sanftes Exfoliant. Als Reaktion auf die steigende Nachfrage nach Produkten, die sowohl sensorisch als auch funktional sind, hat Fresh sein Rose Deep Hydration Facial Toner aufgewertet, das nun einen doppelten Rosenextrakt für verbesserte Hydratation und beruhigende Vorteile enthält. Diese Beispiele unterstreichen einen Wandel: Premium-Tonika entwickeln sich zu behandlungsähnlichen Lösungen und verleiten Verbraucher dazu, sich von traditionellen Formaten abzuwenden.

Einfluss von sozialen Medien und Beauty-Influencern

Soziale Medien und Beauty-Influencer gestalten die Produktentdeckung und das Vertrauen neu und treiben das Wachstum des Hauttonikum-Marktes voran. Eine Umfrage der Universität Portsmouth aus dem Jahr 2024 ergab, dass 60 % der Verbraucher Influencer-Empfehlungen vertrauen, wobei fast die Hälfte der Kaufentscheidungen durch diese Empfehlungen beeinflusst wird [4]Quelle: Universität Portsmouth, "Einfluss von Influencern auf Verbraucher-Hautpflegeentscheidungen", port.ac.uk. . Dieser Wandel hat dazu geführt, dass Marken stark in Partnerschaften mit Creators investieren. Glow Recipes Watermelon Glow PHA+BHA Toner wurde auf TikTok viral, trendete mit #glowrecipe, dank Empfehlungen von Top-Influencern wie Skincare by Susan und Beauty Within. Dieser Hype führte zu wiederholten Ausverkäufen bei Ulta und Sephora. The Ordinary's Glycolic Acid 7% Toning Solution, ein beständiger Bestseller, wird von Creators häufig für seine budgetfreundliche Wirksamkeit hervorgehoben. Influencer-eigene Marken erweitern ebenfalls die Kategorie. Hyram Yarbros Selfless by Hyram brachte seinen Pore Clearing & Oil Control Toner auf den Markt, der nach Promotionen auf Hyrams Plattformen mit mehreren Millionen Followern einen Umsatzanstieg verzeichnete. Diese Beispiele unterstreichen, wie Influencer-Storytelling die Produktglaubwürdigkeit steigert und soziales Engagement in Umsatz umwandelt, was die schnelle Expansion des globalen Tonikum-Marktes antreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Empfindlichkeitsbedenken und potenzielle Hautreizungen durch Wirkstoffe | -0.6% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis und Präferenz für vereinfachte oder multifunktionale Hautpflegeprodukte | -0.5% | Reife Märkte in Nordamerika und Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Heimlösungen wie Rosenwasser oder Aloe Vera, die die Marktnachfrage reduzieren | -0.4% | Traditionsorientierte Käufer in Asien-Pazifik und kostenbewusste Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen und Preisschwankungen bei Rohstoffen | -0.6% | Global, am stärksten im Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Empfindlichkeitsbedenken und potenzielle Hautreizungen durch Wirkstoffe

Da Formulierungen immer wirksamer werden, entwickeln sich Bedenken hinsichtlich Empfindlichkeit und potenzieller Hautreizungen durch Wirkstoffe zu erheblichen Hemmnissen für das Wachstum des Hauttonikum-Marktes. Während Wirkstoffe wie Glykolsäure, Salicylsäure und Niacinamid sichtbare Ergebnisse liefern, riskieren sie auch Reizungen, Trockenheit oder eine Störung der Hautbarriere, insbesondere bei empfindlichen Hauttypen. Im Jahr 2023 sah sich eine beliebte K-Beauty-Marke mit Verbraucherreaktionen konfrontiert, nachdem sie ein auf Glykolsäure basierendes Tonikum eingeführt hatte. Berichte über Brennen und Rötungen kursierten auf Reddit und TikTok, was die Marke dazu veranlasste, ihre Formel zu überarbeiten und Warnungen zum Patch-Test herauszugeben. Ähnlich zog The Ordinary's Glycolic Acid 7% Toning Solution trotz seiner Beliebtheit Kritik auf sich, da es für empfindliche oder zu Rosacea neigende Nutzer zu aggressiv sei. Diese verstärkte Kontrolle hat dazu geführt, dass einige Verbraucher Tonika entweder meiden oder zu sanfteren Alternativen wechseln, was die Akzeptanz in bestimmten Segmenten dämpft. Dermatologen und Influencer warnen zunehmend vor dem übermäßigen Gebrauch von exfolierenden Tonika und stärken die Überzeugung, dass hochkonzentrierte Wirkstoffe nicht für jeden Hauttyp geeignet sind. Als Reaktion darauf kalibrieren Marken neu, indem sie verdünnte Versionen, pH-ausgewogene Formeln und parfümfreie Optionen einführen. Das anhaltende Risiko von Nebenwirkungen dämpft jedoch weiterhin die allgemeine Expansion des Marktes.

Verbraucherskepsis und Präferenz für vereinfachte oder multifunktionale Hautpflegeprodukte

Das Marktwachstum wird durch Verbraucherskepsis hinsichtlich der Notwendigkeit von Tonika eingeschränkt, verbunden mit einer wachsenden Neigung zu vereinfachten oder multifunktionalen Hautpflegeroutinen. Eine erhebliche Anzahl von Verbrauchern, insbesondere jene, die dem „Skinimalismus”-Trend folgen, entscheiden sich für Alles-in-einem-Produkte, wie feuchtigkeitsspendende Reiniger oder Behandlungsfeuchtigkeitscremes, anstelle von traditionellen Tonika. Dieser Wandel zielt darauf ab, ihre Routinen zu vereinfachen und Unordnung zu minimieren. Im Jahr 2023 entwickelte sich CeraVes Hydrating Cleanser, angereichert mit Niacinamid, zu einem beliebten Tonikum-Ersatz. Influencer und Dermatologen betonten seine doppelte Rolle bei der Reinigung und Stärkung der Hautbarriere, wodurch der wahrgenommene Bedarf an einem eigenständigen Tonikum verringert wurde. Ebenso wird La Roche-Posays Toleriane Double Repair Moisturizer häufig in tonikumfreien Routinen empfohlen, dank seiner kombinierten Vorteile aus Hydratation, beruhigenden Eigenschaften und Präbiotika-Unterstützung. Mit der wachsenden Beliebtheit dieser Hybridprodukte hinterfragen Verbraucher zunehmend den Mehrwert von Tonika, insbesondere wenn alternative Schritte ähnliche oder verbesserte Vorteile versprechen. Dieser Verhaltenswandel, gestärkt durch minimalistisches Marketing und expertengesteuertes Content, schränkt die traditionelle Rolle des Tonikums in Hautpflegeroutinen ein. Dies ist besonders bei preissensiblen oder zeitlich eingeschränkten Bevölkerungsgruppen erkennbar, was zu einer Verlangsamung der breiteren Akzeptanz von Tonika führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Flüssigprodukten trifft auf Nebelinnovation

Im Jahr 2024 dominieren Flüssigformulierungen mit einem Anteil von 70,15 % den Hauttonikum-Markt. Ihre Beliebtheit resultiert aus der Kompatibilität mit komplexen Wirkstoffmischungen und einer tief verwurzelten Verbrauchervorliebe für traditionelle Hautpflegerituale. Diese Flüssigformulierungen glänzen bei Premium- und behandlungsorientierten Produkten, bei denen Absorption und Wirksamkeit im Vordergrund stehen. Nehmen wir zum Beispiel Estée Lauders Micro Essence Treatment Lotion und Kiehls Iris Extract Activating Treatment Essence. Beide veranschaulichen, wie Flüssigformate leistungsstarke Routinen aufwerten können, die auf wichtige Anliegen wie Hydratation, Festigkeit und Klarheit abzielen. Ihre nahtlose Integration in etablierte mehrstufige Routinen festigt ihren Reiz bei einem breiten Spektrum von Verbrauchern.

Andererseits gewinnen Nebelformate schnell an Bedeutung und verzeichnen bis 2030 eine robuste CAGR von 7,48 %. Ihr Aufschwung ist größtenteils auf ihre Bequemlichkeit zurückzuführen, insbesondere für Verbraucher unterwegs, die schnelle und unkomplizierte Hydratation priorisieren. Produkte wie Glow Recipes Watermelon Glow Ultra-Fine Mist und Innisfrees Green Tea Seed Mist verdeutlichen diesen Trend und präsentieren eine leichte und tragbare Lösung, die Hautpflege mit einem angenehmen sensorischen Erlebnis verbindet. Die wachsende Präferenz für minimalistische und reisefreundliche Hautpflegelösungen treibt die Nachfrage nach Nebelformaten weiter an.

Nach Kategorie: Konventionelle Stärke trifft auf natürliche Beschleunigung

Im Jahr 2024 dominieren konventionelle Hauttonika den Markt mit einem beherrschenden Anteil von 78,13 %, was ihre anhaltende Attraktivität für Verbraucher unterstreicht, die etablierten Formulierungen vertrauen. Dank robuster Lieferketten und wettbewerbsfähiger Preisgestaltung sind diese Tonika für ein breites Publikum leicht zugänglich. Marken wie Neutrogena mit seinem Alcohol-Free Toner und L'Oréal mit dem HydraFresh Anti-Ox Toner veranschaulichen die Stärke bewährter Formulierungen, die sowohl preissensible als auch Massenmarkt-Verbraucher konsistent ansprechen. Darüber hinaus fördern die Vertrautheit und Zuverlässigkeit dieser Produkte weiterhin die Verbraucherloyalität und festigen ihre Marktposition. Das Segment profitiert auch von konsistenter Produktinnovation, wie der Einführung multifunktionaler Tonika, die Hydratation, Exfoliation und porenstraffende Eigenschaften kombinieren.

Unterdessen gewinnen organische und natürliche Tonika schnell an Bedeutung und verzeichnen mit einer prognostizierten CAGR von 8,54 % bis 2030 die schnellste Wachstumsrate der Branche. Dieser Schwung wird hauptsächlich durch die aufkeimende Clean-Beauty-Bewegung und ein verstärktes Augenmerk auf Inhaltsstoffsicherheit angetrieben. Produkte wie Pai Skincaress Rice Plant & Rosemary BioAffinity Toner und Herbivores Jasmine Green Tea Balancing Toner verdeutlichen die Verlagerung des Marktes hin zu natürlichen und nachhaltig beschafften Inhaltsstoffen. Darüber hinaus verstärkt die steigende Verbrauchernachfrage nach umweltfreundlicher Verpackung und Zertifizierungen ohne Tierversuche die Attraktivität dieses Segments. Das Segment profitiert auch von verstärkten Marketingbemühungen der Marken, um Verbraucher über die Vorteile natürlicher Inhaltsstoffe aufzuklären, was die Akzeptanz weiter beschleunigt.

Nach Endverbraucher: Dominanz der Erwachsenen durch Jugendakzeptanz herausgefordert

Im Jahr 2024 dominieren Erwachsene den Hauttonikum-Markt mit einem beherrschenden Anteil von 94,65 %. Dieser Trend wird durch ihre etablierten Hautpflegeroutinen, starke Kaufkraft und eine Präferenz für Premium-Formulierungen mit gezielter Wirkung angetrieben. Erwachsene bevorzugen Tonika, die Anti-Aging-, Hydratations- und Porenstraffungsbedürfnisse ansprechen. Produkte wie Kiehls Calendula Herbal Extract Toner und Lancômes Tonique Confort sprechen diese Bevölkerungsgruppe an, indem sie auf reife Hautanliegen eingehen und von beständiger Markenloyalität profitieren. Darüber hinaus zeigen Erwachsene ein ausgeprägtes Interesse an wirksamen Inhaltsstoffen, was nicht nur Premium-Preisgestaltung rechtfertigt, sondern auch beeindruckende Wiederkaufraten antreibt.

Umgekehrt befindet sich das Kindersegment auf einem robusten Wachstumskurs mit einer prognostizierten CAGR von 8,45 % bis 2030. Diese Expansion ist besonders in entwickelten Märkten bemerkenswert, wo frühe Hautpflegeaufklärung und elterliche Anleitung von größter Bedeutung sind. Social-Media-Plattformen, insbesondere TikTok, haben sich als einflussreiche Akteure etabliert, die Hautpflegeroutinen nahtlos in den Alltag von Vorjugendlichen integrieren und ihre Bestrebungen prägen. Als Reaktion darauf führen Marken Produkte ein, die speziell für jüngere Zielgruppen entwickelt wurden. Produkte wie Everedens Balancing Face Toner und Bubbles Bounce Back Toner, beide dermatologisch getestet und frei von aggressiven Wirkstoffen, gewinnen im Tween-Markt an Bedeutung. Diese Einführungen verdeutlichen eine wachsende Nachfrage nach sicheren, altersgerechten Hautpflegelösungen, eine Nachfrage, die durch bildungsorientierte Marketingstrategien weiter verstärkt wird.

Nach Preissegment: Massenmarktattraktivität versus Premium-Wachstum

Im Jahr 2024 erfassen Massenmarkt-Tonika mit einem dominanten Marktanteil von 65,45 % den Markt, dank ihrer Erschwinglichkeit, häufiger Wiederkäufe und einfachem Einzelhandelszugang. Führende Marken wie Neutrogena, Clean & Clear und L'Oréal Paris bedienen einkommensschwächere Verbraucher mit zuverlässigen, dermatologisch getesteten Produkten, die unter 500 INR (oder 10 USD) kosten. Diese Produkte sind prominent in Supermärkten, Drogerien und Online-Plattformen erhältlich, was ihre Sichtbarkeit und Zugänglichkeit sicherstellt. Darüber hinaus setzen Marken häufig Bündelungsstrategien ein, wie das Anbieten von Reiniger-Tonikum-Feuchtigkeitscreme-Sets, um das Verkaufsvolumen zu steigern. Ein herausragendes Merkmal dieses Segments ist seine Agilität bei der Adressierung von Trendthemen, sei es Akne, Ölkontrolle oder Hydratation, ohne umfangreiche Verbraucheraufklärung zu erfordern.

Das Premium-/Luxus-Tonikum-Segment befindet sich auf einem Aufwärtstrend und wird voraussichtlich bis 2030 mit einer CAGR von 9,12 % wachsen. Dieses Wachstum wird durch Verbraucher angetrieben, die zunehmend gezielte, wissenschaftlich fundierte Hautpflegelösungen suchen. Zum Beispiel Lancômes Tonique Confort und Shiseidos Eudermine Revitalizing Essence Toner. Beide verkörpern diesen Trend und bieten fortschrittliche Formulierungen und einzigartige sensorische Erlebnisse, die ihre Premium-Preisgestaltung rechtfertigen. Lancômes Tonique Confort, angereichert mit Akazienhonig und süßem Mandelöl, bietet tiefe Hydratation und ist ein Favorit unter reifen und trockenen Hautverbrauchern, die Komfort schätzen. Andererseits positioniert sich Shiseidos Eudermine mit seinen fermentierten Inhaltsstoffen und dem reichen Markenerbe als bewährte revitalisierende Behandlung.

Nach Vertriebskanal: Traditioneller Einzelhandel trifft auf digitale Beschleunigung

Im Jahr 2024 dominieren Gesundheits- und Schönheitsgeschäfte mit einem Anteil von 34,52 % die Vertriebslandschaft und unterstreichen ihre entscheidende Rolle als vertrauenswürdige Anlaufstellen für Hautpflegekäufe. Diese Geschäfte nutzen persönliche Beratungen, kuratierte Produktsortimente und sofortigen Zugang, um Kundenvertrauen zu fördern und Produkttests zu begünstigen. Einzelhandelsriesen wie Watsons, Ulta Beauty und Shoppers Drug Mart sind nicht nur Einzelhändler; sie sind Aufklärer, die informierte Warenpräsentation und geschulte Mitarbeiterberatung bieten, insbesondere bei häufig gekauften Artikeln wie Tonika. Als Zentren für Produktentdeckung positioniert, sind diese Geschäfte maßgeblich daran beteiligt, die Markenbekanntheit zu steigern und die anfängliche Produktakzeptanz zu erleichtern, insbesondere in aufstrebenden Märkten mit sich entwickelnden Hautpflegeroutinen.

Der Online-Einzelhandel entwickelt sich schnell zum dominanten Kanal und verzeichnet eine robuste CAGR von 8,97 % bis 2030, angetrieben durch den Verbraucherwunsch nach Bequemlichkeit und maßgeschneiderten Einkaufserlebnissen. Führende Plattformen wie Nykaa in Indien, Tmall in China und Soko Glam in den USA nutzen KI-gesteuerte Empfehlungsmaschinen und virtuelle Beratungen, um das Einkaufserlebnis zu verfeinern. Marken wie Paula's Choice und Drunk Elephant nutzen Direktvertriebsstrategien und bieten exklusive Bundles, Abonnementdienste und Treueprogramme an, um die Verbraucherbindung zu stärken. Die Asien-Pazifik-Region zeigt digitale Stärke, wobei Online-Schönheitskäufe in China und Korea hohe Umsätze erzielen. Unterdessen verbinden Omnichannel-Ansätze wie L'Oréals „Click & Collect” und Sephoras App-gestützte Hautbewertungen Online-Recherche nahtlos mit dem Offline-Einkauf und schaffen eine kohärente Kaufreise, die sowohl digitalen Plattformen als auch physischen Geschäften zugute kommt.

Geografische Analyse

Im Jahr 2024 hält Asien-Pazifik nicht nur den größten Marktanteil von 32,43 %, sondern entwickelt sich auch zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 9,13 % bis 2030. Das Wachstum der Region wird durch tief verwurzelte Schönheitsrituale, durch soziale Medien verstärkte Hautpflegeaufklärung und einen Anstieg des verfügbaren Einkommens vorangetrieben. Südkoreas K-Beauty-Routinen, die Hydratation und Hautvorbereitung betonen, umfassen prominent Tonika wie Laneiges Cream Skin Refiner und Innisfrees Green Tea Balancing Toner. Unterdessen wird Japans Hautpflegelandschaft von Marken wie Hada Labo dominiert, die für ihre minimalistischen und wissenschaftlich fundierten Formulierungen bekannt sind.

Nordamerika und Europa sind reife Märkte, in denen die Prinzipien von Clean Beauty, wirksamen Inhaltsstoffen und Inhaltsstofftransparenz die Verbraucherwahl prägen. In Nordamerika sprechen führende Tonika wie Paula's Choice Skin Balancing Pore-Reducing Toner und Thayers Witch Hazel Toner eine anspruchsvolle Kundschaft an, dank ihrer gezielten, dermatologisch unterstützten Vorteile. Europäische Märkte, insbesondere Deutschland und Frankreich, haben eine Tradition apothekenorientierter Hautpflegemarken wie La Roche-Posay und Bioderma, die Apothekenregale dominieren, während die steigende Nachfrage nach nachhaltigen, nicht-toxischen Formulierungen Clean-Beauty-Marken wie REN Clean Skincare Auftrieb gibt.

Während Südamerika, der Nahe Osten und Afrika Hauttonika langsam in ihre Hautpflegeroutinen integrieren, behindern Herausforderungen wie unterentwickelte Infrastruktur und regulatorische Inkonsistenzen eine weitverbreitete Akzeptanz. In Brasilien treiben ein gesteigertes Hautpflegebewusstsein und der Einfluss lokaler Marketingmaßnahmen Marken wie Natura in den Vordergrund der Tonikum-Kategorie. Der wachsende Appetit des Nahen Ostens auf halal-zertifizierte Schönheitsprodukte sieht Marken wie MooGoo und Saeed Ghani, die Fuß fassen oder ihre Präsenz ausbauen.

Wettbewerbslandschaft

Der Hauttonikum-Markt weist eine mäßig fragmentierte Landschaft auf, die durch intensiven Wettbewerb zwischen globalen Akteuren wie L'Oréal, Estée Lauder und Shiseido geprägt ist, die eine Mischung aus klinischer Positionierung, Prominenten-Endorsements und dermatologischer Glaubwürdigkeit in ihrem Multi-Channel-Marketing einsetzen und so das Verbrauchervertrauen stärken. K-Beauty-Vorreiter, darunter Sulwhasoo und Missha, begeistern digital versierte Zielgruppen mit ihrer minimalistischen Markenführung, schnellen Innovation und inhaltsstoffzentrierten Narrativen, die insbesondere Fermentation und botanische Wirkstoffe betonen. Gleichzeitig ziehen Marken wie The Ordinary und CeraVe, die im „Masstige”-Segment angesiedelt sind, anspruchsvolle, wertorientierte Verbraucher mit ihren Hochleistungsversprechen und transparenter Preisgestaltung an.

Im Tonikum-Markt ist Technologie nicht nur ein Zusatz; sie ist ein entscheidender Differenzierungsfaktor. L'Oréal hat in Zusammenarbeit mit IBM das KI-gesteuerte Cell BioPrint-System eingeführt, das eine Echtzeit-Hautanalyse für personalisierte Tonikum-Empfehlungen ermöglicht und die Expertise von In-Store-Beratungen nachahmt. Shiseido hingegen verankert sein Premium-Angebot in der Wissenschaft und investiert in Biotech-Innovationen wie fermentiertem Kameliensamenextrakt und OBP2A-Proteinabgabe. Unterdessen nutzen Indie- und Direktvertriebsmarken virtuelle Hautdiagnosen und Augmented-Reality-Anproben, um sowohl Engagement als auch Konversionsraten zu steigern.

Um ihre Marktposition zu festigen, verfolgen Unternehmen ein breites Spektrum an Strategien, von Akquisitionen bis hin zu durch regulatorische Änderungen ausgelösten Innovationen. Schönheitskonzerne haben nicht nur technologieaffine Disruptoren im Blick, sondern auch Nischen-Inhaltsstoffpioniere, die ihre Innovationstrajektorien stärken. Darüber hinaus wagen sich Marken in vernachlässigte Segmente vor und führen altersspezifische Tonika für die Generation Alpha ein sowie Pionierarbeit bei nachfüllbaren Verpackungssystemen. Diese Initiativen resonieren nicht nur mit den Werten von Nachhaltigkeit und Personalisierung, sondern dienen auch als Puffer gegen Marktvolatilität.

Hauttonikum-Branchenführer

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

The Procter & Gamble Company

Kenvue Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Estée Lauder ist eine Partnerschaft mit Indiens Startup India eingegangen, um von Frauen gegründete Schönheitsunternehmen zu finanzieren, die auf Produktinnovation und inländische Fertigung ausgerichtet sind.

- Mai 2024: Amorepacifics Hanyul-Linie trat exklusiv über Sephora in die Vereinigten Staaten ein und hob koreanische Botanicals wie Yuja und Artemisia in Tonikum-Formulierungen hervor.

- März 2024: Kao Corporation brachte kohlensäurehaltige Schaumtonika unter Sensai, Kanebo und Curél auf den Markt, um Wirkstoffe durch verbesserte Mikroblasen zu liefern.

Globaler Hauttonikum-Markt Berichtsumfang

| Flüssig |

| Nebel |

| Sonstige |

| Organisch und Natürlich |

| Konventionell |

| Erwachsene |

| Kinder |

| Massenmarkt |

| Premium/Luxus |

| Supermärkte/Hypermärkte |

| Schönheits- und Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Flüssig | |

| Nebel | ||

| Sonstige | ||

| Nach Kategorie | Organisch und Natürlich | |

| Konventionell | ||

| Nach Endverbraucher | Erwachsene | |

| Kinder | ||

| Nach Preissegment | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Schönheits- und Gesundheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Hauttonikum-Markt im Jahr 2030 erreichen?

Die Prognose sieht den Hauttonikum-Markt bis 2030 bei 13,12 Milliarden USD.

Welche Region führt das Wachstum in dieser Kategorie an?

Asien-Pazifik hält den größten Anteil und wächst bis 2030 mit einer CAGR von mehr als 9 %.

Welches Produktformat dominiert den Umsatz?

Flüssige Tonika generierten im Jahr 2024 aufgrund ihrer Vielseitigkeit und inhaltsstoffreichen Formeln über 70 % des Umsatzes.

Wie schnell wachsen die Premium-Preissegmente?

Premium- und Luxus-Tonika wachsen mit einer CAGR von etwa 9,12 % und übertreffen damit den Gesamtmarkt.

Seite zuletzt aktualisiert am: