Marktgröße und -anteile für Hautpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

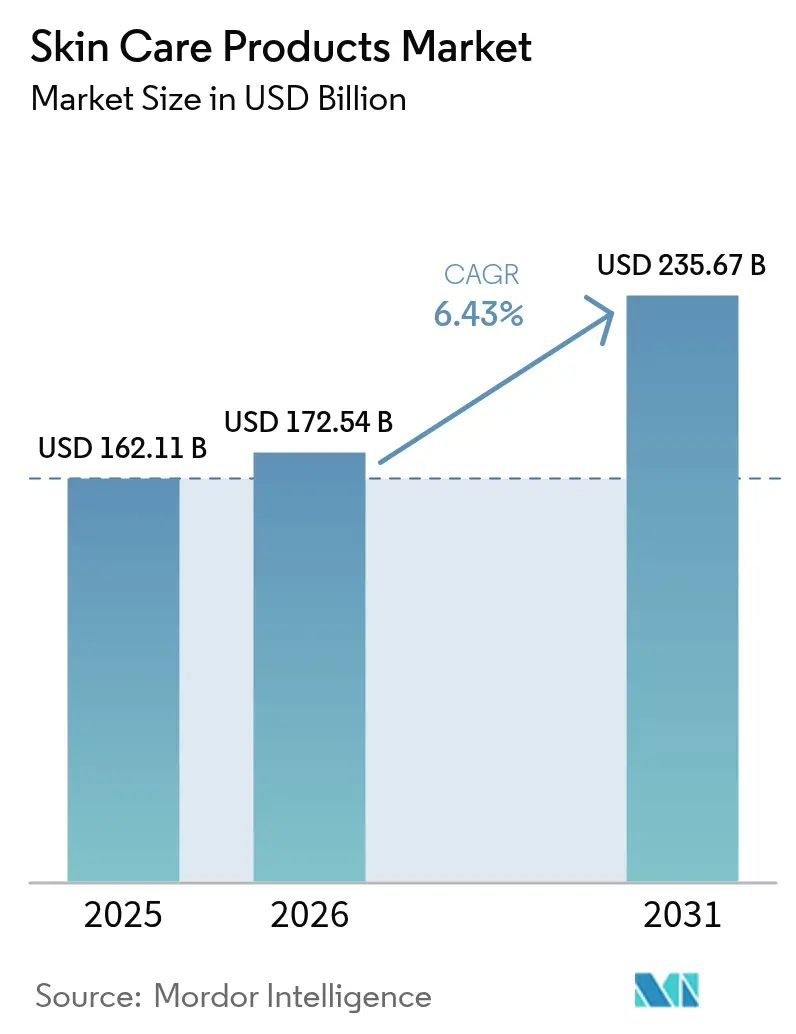

| Marktgröße (2026) | 172.54 Milliarden US-Dollar |

| Marktgröße (2031) | 235.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

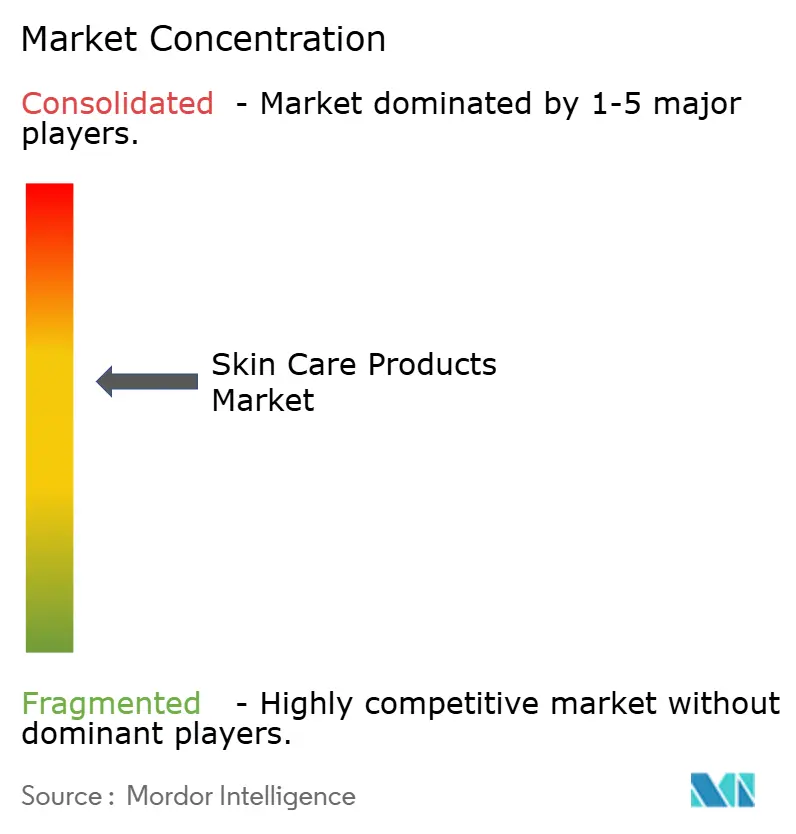

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hautpflegeprodukte von Mordor Intelligence

Die Marktgröße für Hautpflegeprodukte wird im Jahr 2026 auf 172,54 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 162,11 Milliarden USD, mit Prognosen für 2031, die 235,67 Milliarden USD zeigen, was einem CAGR von 6,43 % über 2026–2031 entspricht. Da Verbraucher zunehmend wissenschaftlich fundierte, hochwirksame Produkte suchen, verzeichnet die Hautpflegeprodukte-Branche ein stetiges Wachstum. Südkorea, ein führendes Land in den asiatischen Märkten, steht an der Spitze der Innovationen und führt Trends wie Schneckenmuziн-Seren und Ginseng-Cremes ein, die mit dem aufkommenden mehrstufigen kosmetischen Trend übereinstimmen. Plattformen wie TikTok haben die Markensichtbarkeit und die Verkaufsdynamik revolutioniert. So verzeichneten beispielsweise Glow Recipes Watermelon Glow AHA Night Treatment und Pore-Tight Toner einen Popularitätsanstieg, der den Umsatz direkt ankurbelte und Social-Commerce-Storefronts innerhalb der App integrierte. Nachhaltigkeit prägt die Produktentwicklung: Marken reformulieren Körperlotionen mit aus Zuckerrohr gewonnenem Squalan, um die Umweltbelastung zu verringern, und führen nachfüllbare Hyaluronsäure-Cremes ein, um Verpackungsabfälle zu reduzieren. Da die Produktfälschung zu einem wachsenden Problem wird, sind Luxus-Gesichtscremes nun mit QR-Code-Authentifizierung ausgestattet, und Premium-Lippenbalsame werden mit manipulationssicherer Verpackung geliefert, um die Echtheit zu garantieren.

Wichtigste Erkenntnisse des Berichts

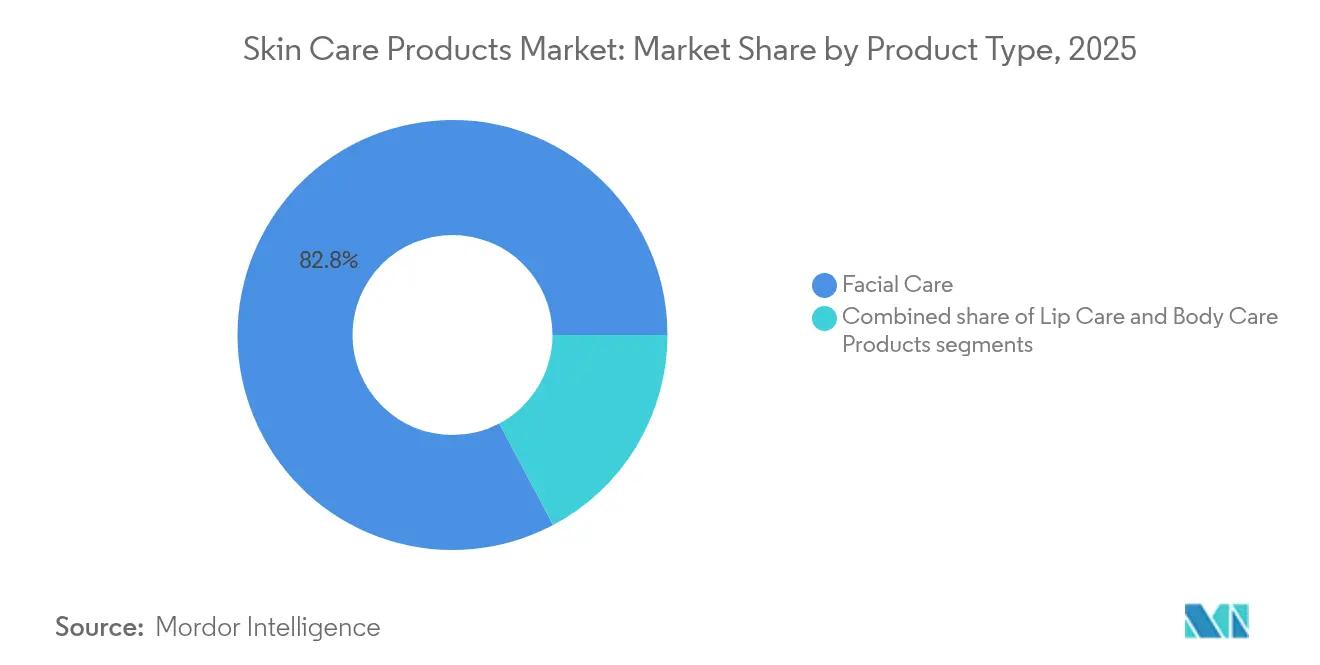

- Nach Produkttyp erfasste die Gesichtspflege 82,75 % des Marktanteils der Hautpflegeprodukte-Branche im Jahr 2025 und schreitet bis 2031 mit einem CAGR von 6,46 % voran.

- Nach Kategorie hielt das Massensegment im Jahr 2025 einen Umsatzanteil von 67,65 %, während die Luxus-/Premium-Klasse voraussichtlich mit einem CAGR von 7,21 % bis 2031 expandieren wird.

- Nach Endverbraucher dominierten Frauen mit 89,20 % des Umsatzes im Jahr 2025, während das Kindersegment den höchsten prognostizierten CAGR von 8,33 % über den Prognosehorizont verzeichnet.

- Nach Inhaltsstofftyp trugen konventionelle und synthetische Inputs 71,95 % des Umsatzes im Jahr 2025 bei, während natürliche und biologische Formulierungen mit einem CAGR von 6,71 % bis 2031 voranschreiten.

- Nach Vertriebskanal führten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 mit einem Anteil von 34,20 %; der Online-Einzelhandel ist der am schnellsten wachsende Kaufkanal mit einem CAGR von 7,62 % bis 2031.

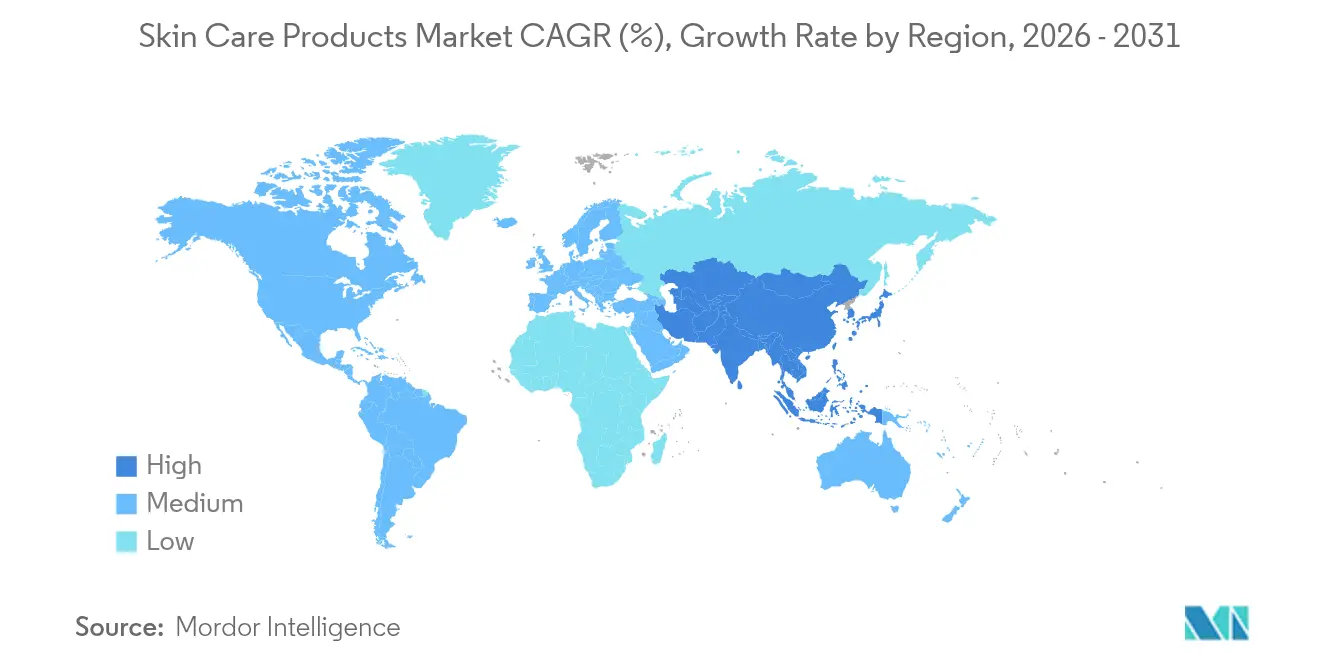

- Nach Geografie hielt die Asien-Pazifik-Region 37,40 % des globalen Umsatzes im Jahr 2025 und ist die am schnellsten wachsende Region mit einem bis 2031 prognostizierten CAGR von 7,38 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hautpflegeprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Neigung der Verbraucher zu biologischen und natürlichen Produkten | +1.2% | Nordamerika, Europa, aufstrebendes Asien | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Prominenten-Empfehlungen | +0.9% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen in der Produktformulierung | +1.1% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Anti-Aging-Produkten | +1.0% | Premium-Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach multifunktionalen Gesichtspflegeprodukten | +0.8% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für hautbezogene Probleme | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Neigung der Verbraucher zu biologischen und natürlichen Produkten

Da Verbraucher Transparenz, Sicherheit und Inhaltsstoffintegrität priorisieren, verlagert sich der Markt für Gesichtspflegeprodukte in Richtung natürlicher, biologischer und wissenschaftlich fundierter Lösungen. Käufer in städtischen Gebieten und Premium-Märkten entscheiden sich für sanfte, pflanzliche oder klinisch nachgewiesene Alternativen und meiden synthetische Zusatzstoffe, aggressive Chemikalien und künstliche Duftstoffe. Eine Studie von NSF, einer globalen Organisation für öffentliche Gesundheit und Sicherheit, aus dem März 2025 ergab, dass 74 % der Verbraucher biologische Inhaltsstoffe in Schönheits- und Körperpflegeprodukten für unverzichtbar halten, was den Aufschwung der Clean-Beauty-Bewegung unterstreicht [1]Quelle: NSF International, "Globale Verbrauchereinblicke zu biologischer Körperpflege," nsf.org. Als Reaktion darauf überarbeiten Marken ihr Angebot – von Feuchtigkeitscremes und Seren bis hin zu Tonern und Reinigern – und reichern sie mit bewährten Pflanzenstoffen wie Aloe Vera, Kamille und grünem Tee an, wobei kokosnussbasierte Tenside für eine sanftere Reinigung eingesetzt werden. Branchenpioniere wie Weleda und Dr. Hauschka setzen auf COSMOS- und NATRUE-zertifizierte Linien, während Tata Harper auf Formulierungen vom Bauernhof bis ins Gesicht setzt. Herbivore Botanicals bedient das inhaltsstoffbewusste Publikum mit seinen minimalistischen Zutatenlisten, und Dr. Weil verbindet pilzbasierte Wirkstoffe mit klinisch validierten Mischungen in seinen Seren und Cremes. Die heutigen Verbraucher befassen sich intensiv mit Etiketten, Herkunft und Wirksamkeit online, bevor sie einen Kauf tätigen. Dieser forschungsbasierte Ansatz hat die Nachfrage nach Produkten wie antioxidansreichen Vitamin-C-Seren, probiotischen Feuchtigkeitscremes und anderen Gesichtspflegeprodukten angekurbelt.

Technologische Innovationen in der Produktformulierung

Da Verbraucher zunehmend gezielte Lösungen suchen, erlebt der Markt für Gesichtspflegeprodukte einen bedeutenden Wandel. Käufer priorisieren jetzt Produkte, die spezifische Probleme angehen – von Empfindlichkeit und Mattigkeit bis hin zu Akne, Pigmentierung und Umweltstress. Formulierungen konzentrieren sich nun auf Wirkstoffe wie Niacinamid, Hyaluronsäure, Vitamin C und Ceramide, die Vorteile bieten, die von der Barrierreparatur über Hydratation und Aufhellung bis hin zu Anti-Aging reichen. Aveenos Studie zum Stand der Hautempfindlichkeit von 2024 unterstreicht diesen Trend und zeigt, dass 71 % der globalen Verbraucher über Hautempfindlichkeit berichten [2]Quelle: Kenvue Inc., "Aveeno Studie zum Stand der Hautempfindlichkeit 2024," aveeno.com. Diese Statistik unterstreicht die wachsende Nachfrage nach sanften, aber wirksamen Produkten, die aggressive Tenside, Allergene und überflüssige Duftstoffe meiden. Marken sind dabei, die Initiative zu ergreifen und wissenschaftlich fundierte, dermatologisch getestete Innovationen einzuführen, die die Landschaft der Hautpflegebranche neu definieren. So sorgen beispielsweise Plum und Deconstruct mit ihren duftstofffreien Seren, Feuchtigkeitscremes und Reinigern für Aufsehen, die auf Akne- und Rötungs-anfällige Haut zugeschnitten sind. In der Zwischenzeit setzt CeraVe auf Barriereunterstützung, indem Ceramid-Komplexe in seine Reiniger, Cremes und Gesichtslotionen integriert werden. Der Trend zur Multifunktionalität zeigt sich in Produkten wie Dot & Keys Cica- und Niacinamid-Gesichtswäsche mit LSF 20 und Laneigelys Radian-C-Creme, die Hydratation mit aufhellenden Eigenschaften verbinden. Diese Entwicklung unterstreicht einen Markt, der zunehmend von Inhaltsstofftransparenz, Leistung und maßgeschneiderten Lösungen angetrieben wird und ein anspruchsvolles Publikum bedient, das Ergebnisse fordert.

Steigende Nachfrage nach Anti-Aging-Produkten

Da Verbraucher zunehmend Prävention und sichtbare Ergebnisse priorisieren, treibt die Nachfrage nach Anti-Aging-Produkten das Wachstum im Hautpflegemarkt voran. Käufer setzen auf multifunktionale Lösungen: retinolhaltige Feuchtigkeitscremes, peptidreiche Seren und Antioxidans-Cremes. Diese Produkte bekämpfen nicht nur feine Linien und ungleichmäßigen Hautton, sondern feuchten auch und schützen. Premium-Marken nehmen davon Notiz. Estée Lauder hat seine Advanced Night Repair-Linie um gezielte Augenbehandlungen erweitert. In der Zwischenzeit bringt L'Oréal Paris Kombinationen aus Hyaluronsäure und Retinol sowohl in Seren als auch in Tuchmasken auf den Markt und zielt damit auf ein breiteres Publikum ab. K-Beauty-Vorreiter Sulwhasoo und Laneige verbinden traditionelle Botanicals wie Ginseng mit modernen Verabreichungsmethoden und bedienen Verbraucher, die sowohl Wirksamkeit als auch einen natürlichen Touch suchen. Selbst Mainstream-Marken wie Olay und Pond's überarbeiten ihre Tagcremes und Nachtmasken und reichern sie mit Wirkstoffen wie Niacinamid und Kollagen-Boostern an. Dieser Schritt macht Anti-Aging-Lösungen nicht nur für jüngere Verbraucher zugänglich, sondern unterstreicht auch, wie präventive Pflege die Trends im Hautpflegemarkt prägt. Mit einem stetigen Strom an Innovationen und sozialen Medien, die die Aufklärung über frühe Hautalterung verstärken, integrieren Verbraucher aller Altersgruppen nun Anti-Aging-Produkte in ihre täglichen Routinen und steigern sowohl die Produkthäufigkeit als auch die Marktdurchdringung.

Einfluss sozialer Medien und Prominenten-Empfehlungen

Im Jahr 2024 verzeichnet die Hautpflegeprodukte-Branche ein rasantes Wachstum, das maßgeblich durch soziale Medien und Prominenten-Empfehlungen angetrieben wird. Eine Umfrage der Universität Portsmouth aus dem Jahr 2024 ergab, dass 60 % der Verbraucher den Empfehlungen von Influencern vertrauen, wobei fast die Hälfte aller Kaufentscheidungen durch diese Empfehlungen beeinflusst wird [3]Quelle: Universität Portsmouth, "Einfluss von Influencern auf die Hautpflegeentscheidungen der Verbraucher," port.ac.uk. Plattformen wie TikTok und Instagram katapultieren häufig Nischenprodukte zu globalen Bestsellern. So verzeichneten beispielsweise Glow Recipes Watermelon Glow Niacinamide Dew Drops einen Nachfrageschub, nachdem sie in Hautpflegeroutinen einen Trend gesetzt hatten, und Drunk Elephants Bronzing Drops erlangten durch Influencer-Tutorials weitreichende Aufmerksamkeit. Marken, die von Prominenten gegründet wurden, treiben diese Expansion weiter voran. Hailey Biebers Rhode hat für seine Peptid-Lippenbehandlungen und Barriere-Cremes eine treue Anhängerschaft gewonnen. Rihannas Fenty Skin bringt kontinuierlich LSF-haltige Feuchtigkeitscremes und Reiniger auf den Markt, die auf verschiedene Hauttöne zugeschnitten sind. Unterdessen setzt Kim Kardashians SKKN by Kim auf minimalistische, wirkstoffreiche Gesichtspflegesysteme. Diese Empfehlungen steigern nicht nur die Markenbekanntheit, sondern ermutigen Verbraucher auch, neue Kategorien zu erkunden, und prägen Trends in der Hautpflegebranche – von Nachtmasken über Multitasking-Seren bis hin zu Hautbarriere-Reparaturcremes. Dies hat zu einer Zunahme sowohl der Kaufhäufigkeit als auch der durchschnittlichen Ausgaben geführt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.8% | Sich entwickelnde E-Commerce-Märkte | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken wegen chemischer Inhaltsstoffe | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Hautbehandlungsdienstleistungen zu Hause | -0.4% | Hocheinkommens-Industriemärkte | Langfristig (≥ 4 Jahre) |

| Schwankende Rohstoffpreise | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Gefälschte Hautpflegeprodukte untergraben das Marktwachstum, indem sie das Vertrauen der Verbraucher erschüttern, Einnahmen von echten Marken abziehen und das Vertrauen in Online- und Offline-Verkaufskanäle erschüttern. Diese gefälschten Cremes, die oft mit schädlichen oder unwirksamen Inhaltsstoffen versetzt sind, führen zu negativen Ergebnissen und schrecken Verbraucher von authentischen Produkten ab. Anfang 2025 beschlagnahmte der US-amerikanische Zoll- und Grenzschutz gefälschte Luxuscremes, darunter Estée Lauder- und Clinique-Seren, auf dem Weg nach Pennsylvania. Dieser Vorfall unterstreicht das Eindringen gefälschter Produkte in den Mainstream-Vertrieb, das den Umsatz von Premium-Marken abzieht. Bei einem ähnlichen Vorfall demontierten thailändische Behörden im März 2025 eine große Lagerhausoperation und enthüllten gefälschte Kosmetika im Wert von 46 Milliarden THB, die online verkauft wurden. Solche Enthüllungen beleuchten die überwältigende Präsenz von Fälschern auf digitalen Marktplätzen. Diese weit verbreiteten Fälschungsaktivitäten zwingen Marken dazu, Ressourcen für Durchsetzungsmaßnahmen und Schadensbekämpfung aufzuwenden. Dies schwächt nicht nur das Verbrauchervertrauen, sondern verlangsamt auch das Wachstum der Branche. Darüber hinaus hemmt die Persistenz groß angelegter Fälschungen Innovationen, beeinträchtigt neue Produkteinführungen und lädt zu einer verstärkten regulatorischen Kontrolle ein, was zusätzliche Hürden für die Marktexpansion errichtet.

Zunehmende Nutzung von Hautbehandlungsdienstleistungen zu Hause

Da Verbraucher zunehmend auf Hautbehandlungsdienstleistungen zu Hause zurückgreifen, spüren traditionelle Hautpflegeprodukte den Druck. Geräte wie LED-Masken, Mikrostrom-Tools und Laser-Gadgets werden für viele zur ersten Wahl und verdrängen oft topische Cremes und Seren. Nehmen Sie zum Beispiel Foreos UFO 2 Maskenbehandlung und NuFaces Mikrostrom-Gesichtstonierungsgerät; beide entwickeln sich zu beliebten Ersatzprodukten für umfangreiche tägliche Routinen. Dr. Dennis Gross Skincare's LED-Masken und L'Oréals Vorstoß in die personalisierte Beauty-Technologie unterstreichen diesen technologiegetriebenen Wandel beim Verbraucher. Obwohl viele dieser Geräte noch mit Seren oder Gels kombiniert werden, schränken sie die Nachfrage auf spezifische Produkte ein und bremsen breitere Kategorienkäufe. Dermatologen haben Bedenken hinsichtlich des potenziellen Missbrauchs von Geräten wie LED-Masken geäußert, die Probleme wie Melasma verschlimmern können. Dies hat Unternehmen dazu veranlasst, Ressourcen auf Sicherheitsaufklärung und Compliance umzuleiten, anstatt sich ausschließlich auf Kernformulierungsinnovationen zu konzentrieren. Da Medien und Einzelhandel die Sichtbarkeit dieser Geräte verstärken, ist ein bemerkenswerter Wandel im Verbraucherverhalten und -vertrauen erkennbar. Dieser Trend gestaltet nicht nur das Kaufverhalten um, sondern zwingt auch etablierte Marken dazu, ihre Produktentwicklungs- und Marketingstrategien zu überdenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Gesichtspflege treibt Innovationen voran

Im Jahr 2025 beherrschen Gesichtspflegeprodukte mit einem Anteil von 82,75 % den Hautpflegemarkt und sind sowohl das größte als auch das am schnellsten wachsende Segment, das voraussichtlich bis 2031 mit einem CAGR von 6,46 % expandieren wird. Dieser Trend unterstreicht den gestiegenen Fokus der Verbraucher auf Gesichtspflegeroutinen, der maßgeblich durch Bedenken wie Alterung, Akne und Hyperpigmentierung angetrieben wird. Marken reagieren mit modernsten, wissenschaftlich fundierten Formulierungen. So werden beispielsweise Shiseidos Ultimune Power Infusing Concentrate und Olays Regenerist Micro-Sculpting Cream als wirksame Anti-Aging-Lösungen vermarktet.

Unterdessen unterstreichen La Roche-Posays Vitamin C10-Serum und Clarins' Double Serum die steigende Nachfrage nach konzentrierten Wirkstoffen. Darüber hinaus fördern Gesichtsmasken das Wachstum dieses Segments, wobei L'Oréals Revitalift Derm Intensives Tuchmasken und Kiehls Nacht-Hydratationsmasken aufgrund ihrer Bequemlichkeit und sichtbaren Ergebnisse die Nase vorne haben. Darüber hinaus bedienen im Körperpflegebereich, der oft von Hydratationsbedürfnissen und saisonalen Trends beeinflusst wird, Marken wie Nivea und Vaseline den Massenmarkt. Lippenpflege, obwohl eine Nische, bleibt standhaft, wobei Premium-Angebote wie Diors Lip Glow Oil und Laneigelys Lip Sleeping Mask die Verbraucherloyalität durch gezielte Vorteile sicherstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Das Premium-Segment erfasst die Wertmigration

Im Jahr 2025 beherrscht das Massensegment mit einem Anteil von 67,65 % den globalen Markt für Hautpflegeprodukte, bedingt durch seine Erschwinglichkeit und umfangreiche Distribution sowohl in entwickelten als auch in aufstrebenden Regionen. Dieses Segment, das sich hauptsächlich an preissensible Verbraucher richtet, adressiert grundlegende Hautpflegebedürfnisse. Marken wie Nivea und Garnier verankern die Nachfrage mit alltäglichen Grundartikeln wie Feuchtigkeitscremes, Reinigern und Lotionen. Diese Marken entwickeln sich auch weiter und führen wertorientierte Innovationen ein, um sich ändernden Verbraucherpräferenzen gerecht zu werden. Um wettbewerbsfähig zu bleiben, bringen Akteure im Massensegment budgetfreundliche Produktlinien auf den Markt, die mit begehrten Inhaltsstoffen wie Hyaluronsäure und Vitamin C angereichert sind und ein Premium-Gefühl ohne den hohen Preis bieten.

Auf der anderen Seite verzeichnet das Luxus- und Premium-Segment das schnellste Wachstum und expandiert mit einem CAGR von 7,21 %. Die heutigen Verbraucher legen größeren Wert auf Produktwirksamkeit, wissenschaftlich fundierte Aussagen und Inhaltsstofftransparenz, wobei der Preis oft in den Hintergrund tritt. Marken wie Estée Lauder mit seiner Advanced Night Repair-Linie und Lancômes Génifique-Seren stehen an der Spitze und bieten klinisch validierte Formulierungen, die diejenigen ansprechen, die bereit sind, in sichtbare Ergebnisse zu investieren. Dieser Trend zur Premiumisierung ist besonders ausgeprägt in der Asien-Pazifik-Region, wo ein Anstieg des durch soziale Medien angetriebenen Schönheitsbewusstseins die Nachfrage nach Luxusprodukten anheizt und die Hautpflegebranche weiterhin transformiert. Während Massenprodukte nach wie vor den Markt anführen, behaupten sich Nischenkategorien wie Lippenpflege und Körperpflege. Innovationen, einschließlich Laneigelys Lip Sleeping Mask und The Body Shops Körperbutter, halten Verbraucher engagiert.

Nach Endverbraucher: Dominanz der Frauen durch aufstrebende Segmente herausgefordert

Im Jahr 2025 dominieren Frauen mit einem Anteil von 89,20 % den globalen Markt für Gesichtspflegeprodukte. Ihre Führungsrolle wird durch ein Engagement für umfassende Hautpflegeroutinen angetrieben, die alles von Reinigern und Seren bis hin zu Feuchtigkeitscremes und Masken umfassen. Darüber hinaus zeigen sie eine ausgeprägte Bereitschaft, mit neuen Formaten und Inhaltsstoffen zu experimentieren. Angesehene Marken wie Estée Lauder und Lancôme profitieren von der Begeisterung der Frauen für Premium-Anti-Aging-Linien. Gleichzeitig vertiefen K-Beauty-Pioniere wie Innisfree und Sulwhasoo das Engagement durch ihre charakteristischen mehrstufigen Pflegeprogramme. Diese unerschütterliche Hingabe positioniert Frauen als die einflussreichste Verbraucherbasis, die die Nachfrage sowohl in Massen- als auch in Premium-Marktsegmenten stärkt.

Der proaktive Ansatz von Eltern in Bezug auf Hautpflege und die frühe Übernahme dieser Praktiken durch jüngere Verbraucher haben die Kinderkategorie in den Vordergrund gerückt und beeindruckende 8,33 % CAGR verbucht. Marken wie Bubble Skincare und Evereden nutzen diesen Trend mit ihren auf die Jugend ausgerichteten Linien. In der Zwischenzeit entwickelt sich das Männersegment, insbesondere in der Asien-Pazifik-Region, zu einer bedeutenden Chance im Hautpflegemarkt, angetrieben durch sich verändernde Körperpflegewahrnehmungen. Marken wie L'Oréal Men Expert und Shiseido Men verzeichnen einen Popularitätsanstieg, der einen Wandel in der Körperpflegehaltung widerspiegelt, bei dem Hautpflege zunehmend als unverzichtbar angesehen wird. Diese sich entwickelnden Dynamiken deuten auf einen breiteren demografischen Wandel hin, der traditionelle Alters- und Geschlechtermuster neu gestaltet und die Wachstumshorizonte des Marktes über seinen historisch frauenzentrierten Fokus hinaus erweitert.

Nach Inhaltsstofftyp: Natürliche Inhaltsstoffe gewinnen an Bedeutung

Im Jahr 2025 beherrschen konventionelle und synthetische Inhaltsstoffe mit einem Anteil von 71,95 % die globale Hautpflegeprodukte-Branche, ein Beweis für ihre nachgewiesene Wirksamkeit, Konsistenz und Erschwinglichkeit. Diese Inhaltsstoffe bilden das Rückgrat beliebter Linien, wie L'Oréals Revitalift-Cremes, die synthetisches Retinol für zuverlässige Anti-Aging-Ergebnisse nutzen, und Neutrogenas Hydro Boost-Reihe, die auf Hyaluronsäure für eine konsistente Hydratation zu einem budgetfreundlichen Preis setzt. Ihre zuverlässige Leistung und skalierbare Produktion festigen die Rolle dieser Inhaltsstoffe in Massenmarktformulierungen in der gesamten Branche.

Auf der anderen Seite gewinnen natürliche und biologische Inhaltsstoffe rapide an Boden und expandieren mit einem robusten CAGR von 6,71 %. Dieser Anstieg wird durch die wachsende Betonung der Verbraucher auf Inhaltsstofftransparenz, ökologische Nachhaltigkeit und Clean-Label-Formulierungen angetrieben. An der Spitze dieser Transformation stehen Marken wie True Botanicals und OSEA. True Botanicals erntet Lob für sein biologisches, wildgeerntetes Angebot, wie das Pure Radiance Oil, das die Hauttextur und Leuchtkraft verbessert. Unterdessen setzt OSEA auf Umweltbewusstsein mit seiner algeninfundierten, pflanzlichen Hautpflegelinie. Die Clean-Beauty-Bewegung stärkend bieten Marken wie Herbivore Botanicals, Juice Beauty und 100% PURE ethisch beschaffte oder biologische Produkte an, die bei umwelt- und gesundheitsbewussten Verbrauchern anklingen. Darüber hinaus schaffen Biotech-Innovationen, exemplifiziert durch biobasiertes Squalan, eine Nische, indem sie synthetische Wirksamkeit mit einer natürlichen Anziehungskraft verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 dominieren Gesundheits- und Schönheitsgeschäfte mit einem Anteil von 34,20 % die Hautpflegeprodukte-Branche, gestützt durch ihre kuratierten Sortimente und vertrauenswürdige Expertise, die das Verbrauchervertrauen stärken. Einzelhandelsriesen wie Sephora und Ulta Beauty führen das Feld an und verbinden globale und Nischenmarken mit Beratungen im Laden und exklusiven Einführungen, was sie von allgemeinen Einzelhändlern unterscheidet. Ihre Fähigkeit, Produktentdeckung mit personalisiertem Service zu verbinden, hält sie relevant, auch wenn Verbraucher zunehmend auf Online-Shopping umsteigen.

Im Gegensatz dazu erweist sich der Online-Einzelhandel als der am schnellsten wachsende Kanal mit einem CAGR von 7,62 %, angetrieben durch Verbraucherpräferenzen für Bequemlichkeit, wettbewerbsfähige Preise und Kundenbewertungen. E-Commerce-Giganten wie Amazon und Tmall Global spielen eine zentrale Rolle, insbesondere für Premium- und Nischenmarken, die auf digital versierte Käufer abzielen. Supermärkte und Hypermärkte mit Akteuren wie Walmart und Carrefour bedienen alltägliche Hautpflegebedürfnisse durch breite Distribution und wettbewerbsfähige Preise. Apotheken und Facheinzelhändler wie Boots und Douglas konzentrieren sich auf Nischensegmente und bieten klinische Hautpflege und biologische Produkte an. Diese vielfältige Vertriebslandschaft unterstreicht eine Kanalkonvergenz, bei der Unternehmen wie Sephora durch seine Partnerschaft mit Kohl's und Amazon mit seinem Vorstoß in den stationären Beauty-Einzelhandel bereit sind, bedeutendes Wachstum zu nutzen.

Geografische Analyse

Im Jahr 2025 beherrscht die Asien-Pazifik-Region mit einem Anteil von 37,40 % die globale Hautpflegeprodukte-Branche und ist bereit, das Wachstum mit dem schnellsten CAGR von 7,38 % bis 2031 anzuführen. Dieser Trend unterstreicht die tief verwurzelte Schönheitskultur der Region, steigende Einkommen und den Aufschwung des digitalen Einzelhandels. Diese Dominanz verankern China, Japan und Südkorea, wo Verbraucher ausgefeilte Schönheitsroutinen übernehmen, die über die Grundpflege hinausgehen. Lokale Marken exemplifizieren diese Stärke: Shiseido aus Japan ist Pionier bei High-Tech-Anti-Aging-Innovationen und bekräftigt Asien-Pazifiks Führungsrolle im globalen Hautpflegemarkt. Amorepacific aus Südkorea reitet auf der globalen Welle von K-Beauty mit seinen beliebten Tuchmasken und Seren, und Proya aus China bedient den Hunger der Generation Z nach erschwinglicher, aber effektiver Hautpflege. Diese Branchenakteure unterstreichen Asien-Pazifiks doppelte Führungsrolle sowohl in Bezug auf Umfang als auch Innovation und setzen globale Schönheitsmaßstäbe.

Nordamerika und Europa, obwohl reife Märkte, üben erheblichen Einfluss im Hautpflegebereich aus. Hier prägen Premiumisierung und strenge regulatorische Aufsicht die Verbraucherwahl. Obwohl die Wachstumsraten hinter denen Asiens zurückbleiben, vertreten diese Regionen eine Nachfrage nach klinisch validierten, wissenschaftlich fundierten Formulierungen. In Nordamerika haben Marken wie Estée Lauder und CeraVe (unter L'Oréal) das Verbrauchervertrauen aufgrund ihrer dermatologischen Glaubwürdigkeit und modernsten Forschung und Entwicklung gewonnen. Unterdessen stehen auf der anderen Seite des Atlantiks in Europa L'Oréal Paris und Beiersdorfs Nivea groß da, gestützt durch robuste Markenbekanntheit und Einhaltung strenger EU-Sicherheitsstandards. Diese Dynamiken zeigen, wie selbst in einem überfüllten Marktplatz Vertrauen durch Transparenz, rigorose Forschung und eine Premium-Markenpositionierung kultiviert wird.

Regionen wie Südamerika, der Nahe Osten und Afrika, obwohl derzeit mit kleineren Marktanteilen, verzeichnen einen Anstieg der Schönheitsnachfrage, angetrieben durch Wirtschaftswachstum und sich entwickelnde kulturelle Dynamiken. In Südamerika setzt der brasilianische Riese Natura & Co. auf nachhaltige und ethisch bezogene Hautpflege und macht sowohl lokal als auch auf der globalen Bühne von sich reden. UAE's Huda Beauty, renommiert in der Farbkosmetik, dringt zunehmend in die Hautpflege vor. In Afrika nutzt Shea Radiance aus Nigeria einheimische Inhaltsstoffe, um sowohl lokale als auch Diaspora-Märkte zu bedienen. Diese Entwicklungen unterstreichen, wie regionales Erbe, reichliche natürliche Ressourcen und eine aufstrebende Mittelschicht unterschiedliche Wachstumspfade in der globalen Hautpflegearena zeichnen.

Wettbewerbslandschaft

Die Hautpflegeprodukte-Branche ist mäßig konsolidiert, und Marketingstrategien bestimmen zunehmend die Markensichtbarkeit und Verbraucherloyalität. Etablierte Akteure wie L'Oréal, Unilever und Estée Lauder setzen auf Premium-Positionierung durch von Dermatologen gestützte Aussagen, Influencer-Kooperationen und hohe Investitionen in erlebnisorientierte Einzelhandelsformate. Im Gegensatz dazu konkurrieren Massenmarktmarken wie Nivea (Beiersdorf) und Olay (P&G) auf Erschwinglichkeit, breite Distribution und Produktzugänglichkeit. Unterdessen priorisieren digital-native Disruptoren wie The Ordinary (DECIEM) und Drunk Elephant Transparenz, minimalistische Zutatenlisten und robustes Community-Engagement auf Plattformen wie TikTok und Instagram.

Die Technologieadoption hat sich als entscheidender Wettbewerbshebel in der Hautpflegebranche erwiesen und die Personalisierung und Nachhaltigkeit verbessert. L'Oréal hat die Führung übernommen mit KI-Diagnostik und Augmented-Reality-Tools wie ModiFace, die es Verbrauchern ermöglichen, Produkte virtuell vor dem Kauf zu testen. Gleichzeitig investiert Estée Lauder Ressourcen in prädiktive Analytik für maßgeschneiderte Online-Empfehlungen. Unilever und Johnson & Johnson nutzen Biotechnologie und grüne Chemie, um die Umweltbelastung zu verringern und umweltbewusste Verbraucher anzusprechen.

Kleinere Herausforderer nutzen fortschrittliche Auftragsfertigungsmethoden, die schnelle Produktiterationen als Reaktion auf Mikrotrends innerhalb des Hautpflegemarkts ermöglichen und mit sich ändernden Verbraucherpräferenzen Schritt halten, ohne hohe Forschungs- und Entwicklungsbudgets zu benötigen. Dieser technologisch versierte Ansatz verbessert nicht nur das Verbraucherengagement, sondern optimiert auch die Effizienz und Innovation in der gesamten Lieferkette. Strategisches Wachstum manifestiert sich durch Partnerschaften, Fusionen und globale Expansion. L'Oréals Übernahme von Youth to the People stärkte seine Präsenz im Clean- und Vegane-Hautpflegebereich. Shiseido schärfte durch den Verkauf von Massenmarktmarken seinen Fokus auf Premium- und asiatisch ausgerichtete Linien. Natura & Co. machte Schlagzeilen durch die Übernahme von Avon und betonte ethische Beschaffung zur Differenzierung.

Marktführer in der Hautpflegeprodukte-Branche

L'Oréal S.A.

Unilever PLC

Procter & Gamble Company

The Estée Lauder Companies Inc.

Shiseido Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Doré ging eine Partnerschaft mit Evolved By Nature ein, um biotechnologisch gestützte Peptidformeln zu lancieren, die französische Eleganz mit nachhaltiger Chemie verbinden.

- Juli 2025: Martha Stewart debütierte die Hautpflegemarke Elm Biosciences, ein zweistufiges peptidreiches Pflegeprogramm, inspiriert von ihrer persönlichen Routine.

- August 2025: Doré ging eine Partnerschaft mit Evolved By Nature ein und lancierte biotechnologisch gestützte Peptidformeln, die französische Eleganz mit nachhaltiger Chemie verbinden.

Globaler Markt für Hautpflegeprodukte: Berichtsumfang

Hautpflegeprodukte sind eine Reihe von Produkten, die die Hautintegrität unterstützen, das Erscheinungsbild verbessern und Hautzustände lindern. Diese werden auf die Haut aufgetragen, um Symptome frühzeitiger Alterung, Pickel und schwarze Flecken zu vermeiden.

Der Markt für Hautpflegeprodukte ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt segmentiert in Gesichtspflege: Reiniger, Feuchtigkeitscremes, Cremes und Lotionen, Seren und Essenzen, Toner, Gesichtsmasken und Packs sowie andere Gesichtspflegeprodukte; Lippenpflege; Körperpflege: Körperpflegeprodukte und Körperlotionen. Nach Kategorie ist der Markt segmentiert in Premium-Hautpflegeprodukte und Massen-Hautpflegeprodukte. Nach Vertriebskanal ist der Markt segmentiert in Facheinzelhändler, Supermärkte/Hypermärkte, Convenience-Stores, Apotheken/Drogerien, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika.

Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Werts (in Milliarden USD) durchgeführt.

| Gesichtspflegeprodukte | Reiniger |

| Feuchtigkeitscremes und Cremes | |

| Seren und Essenzen | |

| Toner | |

| Gesichtsmasken | |

| Weitere Gesichtspflegeprodukte | |

| Körperpflegeprodukte | Körperlotion |

| Fuß- und Handcreme | |

| Weitere Körperpflegeprodukte | |

| Lippenpflegeprodukte |

| Massenmarkt |

| Luxus/Premium |

| Männer |

| Frauen |

| Kinder |

| Natürlich und Bio |

| Konventionell und Synthetisch |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Weitere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Gesichtspflegeprodukte | Reiniger |

| Feuchtigkeitscremes und Cremes | ||

| Seren und Essenzen | ||

| Toner | ||

| Gesichtsmasken | ||

| Weitere Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | Körperlotion | |

| Fuß- und Handcreme | ||

| Weitere Körperpflegeprodukte | ||

| Lippenpflegeprodukte | ||

| Kategorie | Massenmarkt | |

| Luxus/Premium | ||

| Endverbraucher | Männer | |

| Frauen | ||

| Kinder | ||

| Inhaltsstofftyp | Natürlich und Bio | |

| Konventionell und Synthetisch | ||

| Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Weitere Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region führt die globalen Ausgaben für Hautpflegeprodukte an?

Die Asien-Pazifik-Region hält 37,40 % des weltweiten Umsatzes und expandiert bis 2031 mit einem CAGR von 7,38 %.

Was ist der prognostizierte Wert des Online-Beauty-Umsatzes?

Der Online-Umsatz für Hautpflegeprodukte ist auf dem Kurs, im Jahr 2025 49,95 Milliarden USD zu erreichen, und wächst mit einem CAGR von 7,62 %.

Wie schnell wächst das Premium-Segment im Vergleich zum Massensegment?

Premium-Linien beschleunigen sich mit einem CAGR von 7,21 % und übertreffen damit die Rate des Massensegments von 5,45 % bis 2031.

Warum sind technische Geräte für traditionelle Cremes und Seren relevant?

LED-Masken und Mikrostrom-Tools ergänzen topische Wirkstoffe und lenken Verbraucher in Richtung integrierter Behandlungsregimen.

Welche Jahre deckt dieser Bericht über den Markt für Hautpflegeprodukte ab?

Der Bericht deckt die historische Marktgröße für Hautpflegeprodukte für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Hautpflegeprodukte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: