Marktgröße und Marktanteil für dermokosmétika Hautpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

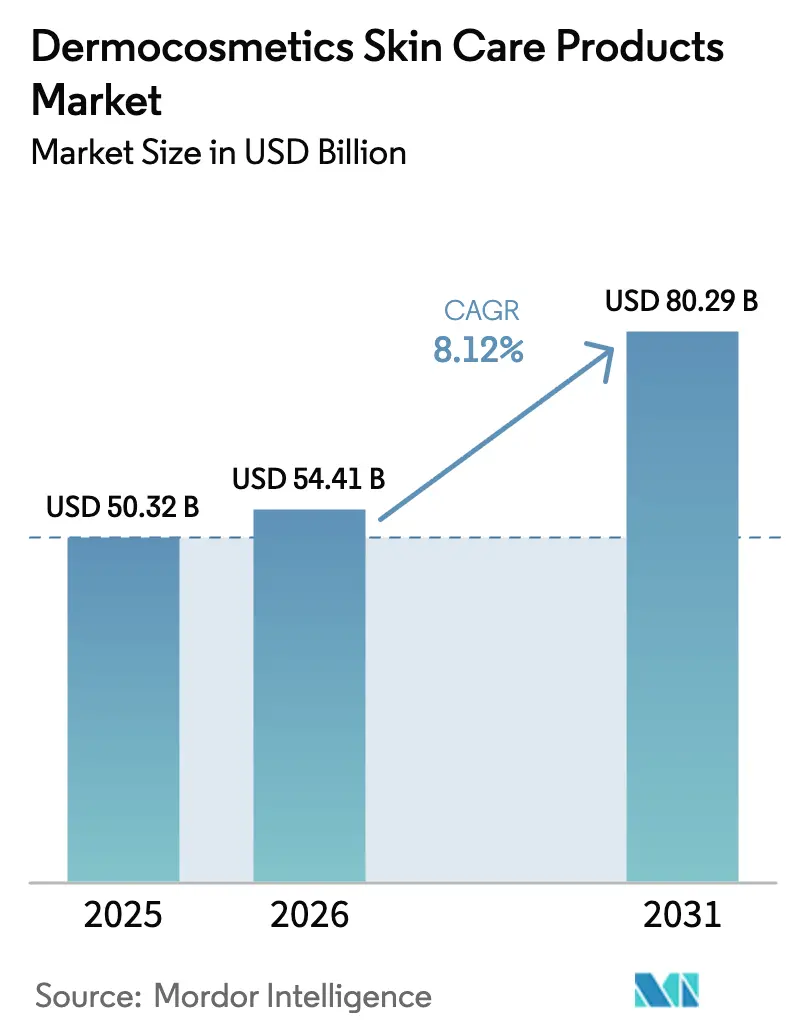

| Marktgröße (2026) | 54.41 Milliarden US-Dollar |

| Marktgröße (2031) | 80.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

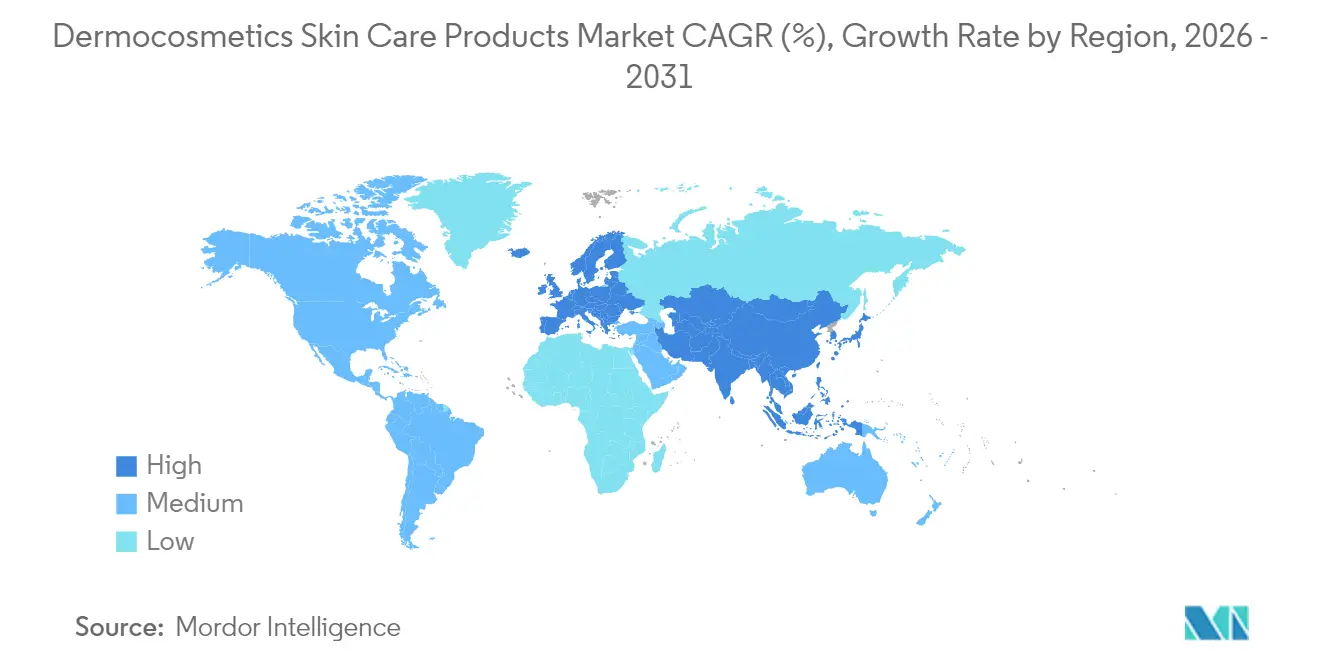

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dermokosmétika Hautpflegeprodukte von Mordor Intelligence

Die Marktgröße für dermokosmétika Hautpflegeprodukte wird voraussichtlich von USD 50,32 Milliarden im Jahr 2025 auf USD 54,41 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,12 % über 2026–2031 USD 80,29 Milliarden erreichen. Der Dermokosmétika-Markt, der Gesichts-, Lippen-, Nagel- und Körperpflege umfasst, verzeichnet ein stetiges Wachstum, angetrieben durch eine steigende Verbrauchernachfrage nach wissenschaftlich fundierten, dermatologisch getesteten Lösungen. Die Gesichtspflege führt das Feld an, gestützt durch ein gesteigertes Bewusstsein für Erkrankungen wie Rosazea, Ekzeme und Lichtschäden. Unterdessen gewinnen Körper- und Lippenpflege an Bedeutung, angetrieben durch wachsende Bedenken hinsichtlich Trockenheit und dem Bedarf an Barrierreparatur. Europa steht an der Spitze, sowohl in Bezug auf Innovation als auch auf Konsum. Die Asien-Pazifik-Region holt jedoch rasch auf, angetrieben durch Urbanisierung, erhöhte Schadstoffbelastung und besseren Zugang zu Dermatologen. Technologische Innovationen, darunter mikrobiombasierte Formulierungen, verkapselte Wirkstoffe und KI-gestützte Hautbewertungen, revolutionieren die Produktentwicklung. Marken wie Eucerin und Avène nutzen pharmazeutische Forschung und Entwicklungen, um gezielte Behandlungen zu entwickeln und das Vertrauen der Verbraucher zu stärken. Die heutigen Verbraucher priorisieren zunehmend Nachhaltigkeit, Transparenz bei Inhaltsstoffen und minimalistische Routinen, mit einer deutlichen Verschiebung hin zu duftstofffreien und hypoallergenen Formulierungen.

Wichtigste Erkenntnisse des Berichts

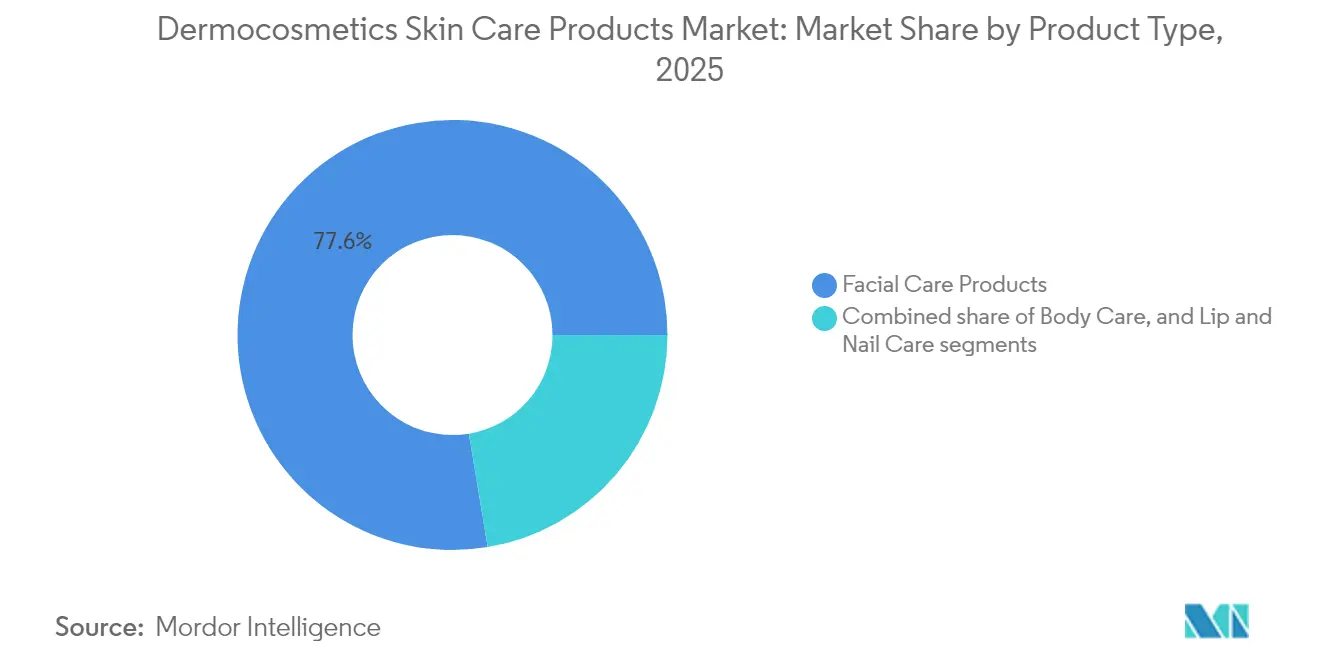

- Nach Produkttyp führte die Gesichtspflege mit einem Marktanteil von 77,62 % am Markt für dermokosmétika Hautpflegeprodukte im Jahr 2025, während die Lippenpflege bis 2031 die schnellste CAGR von 9,55 % verzeichnen soll.

- Nach Wirkstoff entfielen auf Produkte mit Hyaluronsäure 31,62 % der Marktgröße für dermokosmétika Hautpflegeprodukte im Jahr 2025; Peptide bilden die am schnellsten wachsende Gruppe mit einer CAGR von 11,02 % bis 2031.

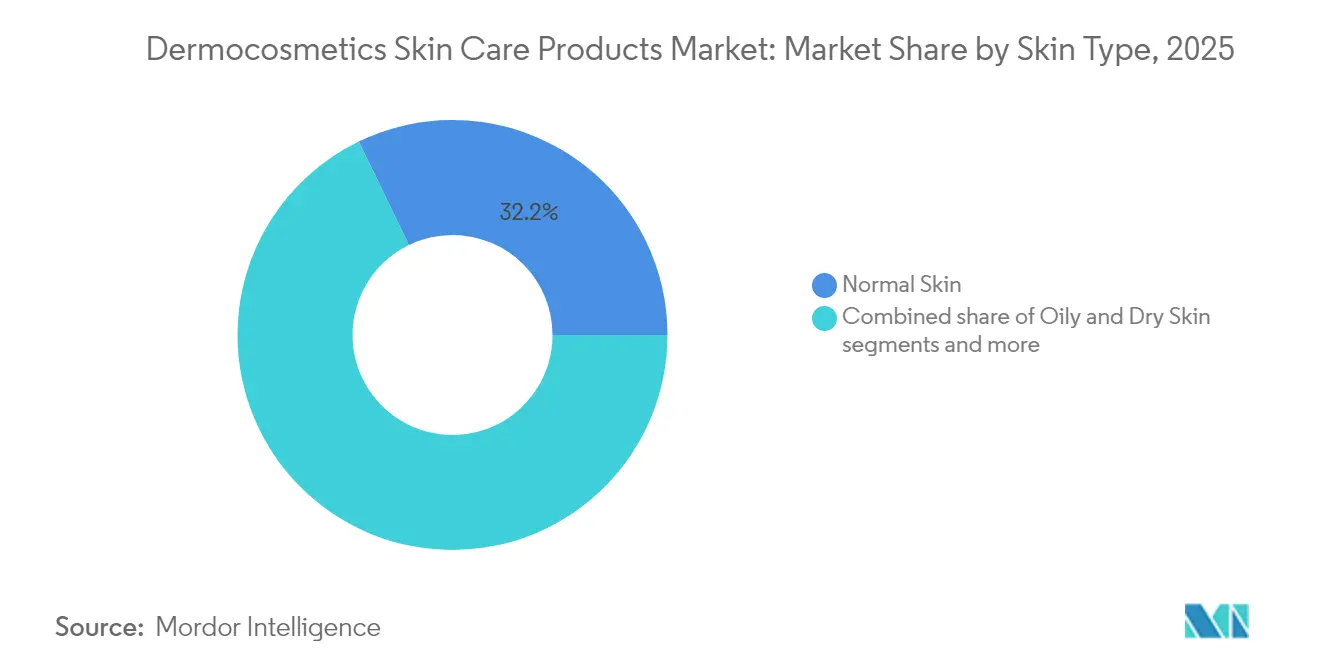

- Nach Hauttyp schreiten Formulierungen für empfindliche Haut zwischen 2026 und 2031 mit einer CAGR von 9,86 % voran, während Produkte für normale Haut mit einem Anteil von 32,18 % im Jahr 2025 der Umsatzeckpfeiler blieben.

- Nach Vertriebskanal dominierten Gesundheits- und Schönheitsgeschäfte mit 44,91 % der Umsätze im Jahr 2025, doch der Online-Einzelhandel soll im gleichen Zeitraum mit einer CAGR von 10,05 % zulegen.

- Nach Geografie behielt Europa mit einem Anteil von 34,42 % im Jahr 2025 die Führungsposition; Asien-Pazifik soll bis 2031 die schnellste CAGR von 8,97 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für dermokosmétika Hautpflegeprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Bewusstsein für die Bedürfnisse empfindlicher Haut | +1.8% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Transparenz bei Wirkstoffen und evidenzbasierte Nachfrage | +2.1% | Asien-Pazifik als Kern, globale Ausbreitung | Langfristig (≥4 Jahre) |

| Premiumisierung und Zahlungsbereitschaft für Qualität | +1.5% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Hautpflegelösungen | +0.9% | Nordamerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Innovative mikrobiomfreundliche Formulierungen | +1.2% | Frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Prominentenempfehlungen mit dermatologischen Aussagen | +0.7% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Bewusstsein für die Bedürfnisse empfindlicher Haut

Da Verbraucher zunehmend auf die Bedürfnisse empfindlicher Haut aufmerksam werden, verändert sich ihr Verhalten auf dem Dermokosmétika-Markt, was zu einer steigenden Nachfrage nach Produkten führt, die sowohl Sicherheit als auch Wirksamkeit priorisieren. Aveenos Bericht zum Zustand der Hautempfindlichkeit aus dem Jahr 2024 zeigt, dass 71 % der globalen Verbraucher sich selbst als Träger empfindlicher Haut erkennen [1] Quelle: Aveeno, „Zustand der Hautempfindlichkeit”, aveeno.com. Diese wachsende Anerkennung hat die Nachfrage nach Formulierungen gesteigert, die sanft, duftstofffrei und durch klinische Tests belegt sind. Als Reaktion auf diesen Trend bringen Marken wissenschaftlich fundierte Innovationen auf den Markt. So hat L'Oréals La Roche-Posay im Jahr 2024 seine Toleriane-Reihe mit Formulierungen erweitert, die mit Neurosensine angereichert sind. Dieser Schritt wurde durch eine EADV-Studie aus dem Jahr 2023 gestützt, die eine 28-tägige Reduktion von Juckreiz, Rötungen und Brennen bei Anwendern mit empfindlicher und allergiegefährdeter Haut hervorhob. Auf einem anderen Gebiet wird Aveenos Calm + Restore-Linie, die haferbasierte Wirkstoffe zur Barrierreparatur enthält, durch dermatologiegeführte Kampagnen beworben, die Transparenz bei Inhaltsstoffen und Minimalismus betonen. Solche Strategien unterstreichen eine Marktverschiebung, bei der Funktionalität gegenüber bloßen ästhetischen Aussagen priorisiert wird. Werkzeuge wie digitale Hautbewertungen und personalisierte Plattformen wie SkinSAFE verstärken diese Verschiebung zusätzlich. Die Branche tendiert nun zu Produkten, die mikrobiomfreundlich und arm an Konservierungsstoffen sind, da Verbraucher proaktive Schritte unternehmen, um Reizstoffe zu vermeiden.

Verbrauchernachfrage nach Transparenz bei Wirkstoffen und evidenzbasierten Produkten

Die Verbraucher fordern zunehmend Transparenz bei Wirkstoffen und evidenzbasierte Aussagen. Diese Verschiebung verändert den Dermokosmétika-Hautpflegemarkt. L'Oréals Einführung von Melasyl™ im Jahr 2024, gestützt auf 121 wissenschaftliche Studien, unterstreicht die Hinwendung der Branche zu klinisch validierten Wirkstoffen und rechtfertigt deren Premiumpositionierung. The Ordinary hat sich durch die Förderung transparenter Einzelwirkstoffformulierungen mit klinisch validierter Wirksamkeit etabliert, ohne auf emotionale Narrative zu setzen. Marken priorisieren nun biotechnologiegeführte Innovationen und investieren in im Labor entwickelte Moleküle sowie durch Fachgutachten geprüfte Tests, um den steigenden Verbrauchererwartungen gerecht zu werden. Regulatorische Rahmenbedingungen, wie das Kosmetiksicherheitsprogramm des California Department of Public Health, das für als biologisch gekennzeichnete Produkte einen Mindestgehalt von 70 % biologischen Inhaltsstoffen vorschreibt, stärken diesen Trend und fördern echte Clean-Beauty-Aussagen [2]Quelle: California Department of Public Health, „Kosmetiksicherheitsprogramm”, cdph.ca.gov. . Eine NSF-Umfrage vom März 2025 unterstreicht diese Verschiebung weiter und zeigt, dass 74 % der Verbraucher biologische Inhaltsstoffe in Körperpflegeprodukten für entscheidend halten [3]Quelle: NSF International, „Globale Verbrauchereinblicke zur Körperpflege”, nsf.org . Da Verbraucher anspruchsvoller werden, gewinnen Marken, die Wissenschaft priorisieren und sich an Vorschriften orientieren, an Bedeutung.

Premiumisierung und Zahlungsbereitschaft für Qualität

Da Verbraucher Hautpflege zunehmend als langfristige Gesundheitsinvestition und nicht als bloßen Luxus betrachten, treibt der Premiumisierungstrend in der Schönheitsbranche das Wachstum auf dem Dermokosmétika-Markt voran. Diese sich wandelnde Denkweise beeinflusst das Kaufverhalten in verschiedenen Preissegmenten. Verbraucher tendieren zu klinischen Formulierungen, die mit dermatologischer Validierung einhergehen. Dies zeigt, dass klinische Glaubwürdigkeit eine Premiumwahrnehmung hervorrufen kann, selbst ohne Luxusmarkenimage. Der rasche Aufstieg des Masstige-Segments, angetrieben durch Marken, die erschwinglich bepreiste Produkte mit Wirkstoffen wie Niacinamid und Ceramiden anbieten, unterstreicht die Bereitschaft der Verbraucher, „aufzusteigen”, wenn die Formulierung es rechtfertigt. Im Prestige- und Luxusbereich stärken Marken wie SkinCeuticals und La Mer ihre Wertversprechen, indem sie patentierte Wirkstoffe in den Vordergrund stellen, ihre Aussagen durch klinische Studien belegen und Partnerschaften mit Dermatologen eingehen. Unterdessen gedeiht Dr. Barbara Sturm durch die Förderung von Entzündungshemmungswissenschaft und maßgeschneiderten Routinen. Diese Verschiebung im Verbraucherverhalten übt Druck auf Marken im mittleren Preissegment aus, die Schwierigkeiten bei der Differenzierung haben, und drängt Verbraucher dazu, entweder in wissenschaftlich validierte Produkte zu investieren oder sich mit grundlegenden, utilitaristischen Entscheidungen zu begnügen.

Prominentenempfehlungen und dermatologisch gestützte Aussagen

Prominentenempfehlungen und Influencer-Marketing, nun verknüpft mit dermatologisch gestützten Aussagen, treiben jüngere, digital versierte Verbraucher rasch in Richtung dermokosmétischer Hautpflege. Im Jahr 2023 erlangte Hailey Biebers Rhode Skin mit seiner minimalistischen Botschaft rund um die Hautbarrierengesundheit und Dermatologenkonsultationen erhebliche Zugkraft. Dies unterstreicht die wirkungsvolle Kombination aus Prominentenreiz und klinischer Validierung bei der Beeinflussung von Verbraucherentscheidungen. Gwyneth Paltrows Goop Beauty hingegen verbindet Expertenempfehlungen mit Wellness-Narrativen und spricht gesundheitsorientierte Premiumkäufer an. Auf Plattformen wie TikTok und Instagram erläutern Dermatologie-Influencer wie Dr. Shereene Idriss und Dr. Shah Hautpflegeinhaltsstoffe und befürworten evidenzbasierte Routinen, was häufig virales Interesse an Marken wie La Roche-Posay und Vichy weckt. Eine Umfrage der Universität Portsmouth aus dem Jahr 2024 unterstreicht diesen Trend: 60 % der Verbraucher vertrauen Influencer-Empfehlungen, wobei fast die Hälfte aller Kaufentscheidungen durch diese beeinflusst wird [4]Quelle: Universität Portsmouth, „Neue Forschung enthüllt die ‚dunkle Seite' von Social-Media-Influencern und ihre Auswirkungen auf Marketing und Verbraucherverhalten”, port.ac.uk.. Dies verdeutlicht den wachsenden Einfluss digitaler Stimmen bei der Gestaltung von Hautpflegepräferenzen. Dermokosmétika-Marken, die sich mit medizinisch glaubwürdigen Influencern und Prominenten zusammenschließen, gewinnen nicht nur erhöhte Aufmerksamkeit, sondern fördern auch die Markentreue und treiben ihr Marktwachstum durch Vertrauen, Aufklärung und Sichtbarkeit voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität und Wettbewerb durch konventionelle Hautpflege | −1.4% | Schwellenmärkte global | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch häusliche und professionelle dermatologische Behandlungen | −0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenherausforderungen bei Spezialwirkstoffen | −1.1% | Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kosten der regulatorischen Compliance und Zertifizierungshürden | −0.6% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität und starker Wettbewerb durch konventionelle Hautpflegeprodukte

Da Verbraucher zunehmend Kosten gegen den wahrgenommenen Wert abwägen, schränkt die steigende Preissensibilität das Wachstum des Dermokosmétika-Hautpflegemarktes ein. In Schwellenmärkten gewinnen Marken wie Pond's und Nivea an Zugkraft, indem sie Feuchtigkeitscremes und Seren mit bekannten Wirkstoffen wie Hyaluronsäure und Vitamin C anbieten, jedoch zu einem Bruchteil des Preises von Premium-Dermokosmétika-Linien. Diese Verschiebung hat Verbraucher dazu veranlasst, das Kosten-Nutzen-Verhältnis höherpreisiger Produkte zu überdenken, insbesondere wenn die Wirksamkeitsaussagen vergleichbar erscheinen. Erschwerend kommt hinzu, dass Massenmarkt-Schönheitsriesen wie Unilever und L'Oréal Premiumlinien eingeführt haben, wie L'Oréal Revitalift Clinical und Simple Booster Serums. Diese Produkte verwischen die Grenzen zwischen konventioneller und dermokosmétischer Hautpflege, indem sie Narrative der Co-Kreation mit Dermatologen und klinischen Tests betonen. Andererseits behalten traditionelle Hautpflegemarken wie Vaseline und Dove, denen starke klinische Aussagen fehlen, das Vertrauen der Verbraucher in Routinepflegekategorien. Sie bieten zuverlässige Leistung ohne Premiumpreise oder wissenschaftsorientiertes Branding. Diese Überschneidung im Wettbewerb mindert die einzigartige Positionierung traditioneller Dermokosmétika.

Wettbewerb durch häusliche und dermatologische Hautbehandlungen

Da fortschrittliche Heimgeräte und professionelle dermatologische Behandlungen an Zugkraft gewinnen, sieht sich der Dermokosmétika-Hautpflegemarkt einem zunehmenden Wettbewerbsdruck ausgesetzt. Marken wie Dr. Dennis Gross und CurrentBody revolutionieren Verbrauchergewohnheiten und führen LED-Masken und Mikrostromgeräte ein. Diese Innovationen werden als Hightech-Substitute für traditionelle topische Seren gefeiert, insbesondere in den Bereichen Anti-Aging und Hautstraffung. Diese Geräte versprechen nicht nur sichtbare Ergebnisse, sondern sprechen auch technikaffine Verbraucher an, die schnelle Ergebnisse ohne die Verpflichtung täglicher Anwendungen suchen. Gleichzeitig hat das aufstrebende Feld der ästhetischen Dermatologie, das Injektionen und Laserbehandlungen umfasst, Verbraucher zu Optionen gelenkt, die sofortige Hautverbesserungen versprechen. Diese Verschiebung hat die Abhängigkeit von Dermokosmétika für Korrekturzwecke verringert. Plattformen wie Skintap und Curology vereinfachen den Zugang zu verschreibungspflichtigen Lösungen über virtuelle Konsultationen und lenken Verbraucher von standardmäßigen rezeptfreien Produkten hin zu klinisch empfohlenen Regimen. Als Reaktion auf diese sich wandelnde Landschaft kalibrieren Dermokosmétika-Marken ihre Strategien neu. Marken wie La Roche-Posay und Avene nutzen diesen Trend und setzen auf Formulierungen, die für den Einsatz in Verbindung mit dermatologischen Behandlungen konzipiert sind, und definieren damit ihre Bedeutung in einer zunehmend durch Behandlungsinterventionen geprägten Landschaft neu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Gesichtspflege treibt Innovation voran

Im Jahr 2025 dominieren Gesichtspflegeprodukte mit einem Anteil von 77,62 % den Markt und unterstreichen den Fokus der Verbraucher auf sichtbare Hautbereiche als primären Einstiegspunkt für die Einführung von Dermokosmétika. Angesichts der erhöhten Empfindlichkeit und Sichtbarkeit der Gesichtshaut wenden sich Verbraucher zunehmend wissenschaftlich validierten Lösungen zu. Marken wie La Roche-Posay und The Ordinary haben ihre Serum- und Feuchtigkeitspflegelinien erweitert und dabei hochkonzentrierte Wirkstoffe in den Vordergrund gestellt. Seren haben insbesondere aufgrund ihrer wahrgenommenen klinischen Vorteile Aufmerksamkeit erregt. Darüber hinaus führt der Aufstieg von Dr. Jart+ Masken und Tonern, angetrieben durch soziale Medien, neue Gesichtspflegerituale ein und festigt die Dominanz des Segments weiter.

Das Lippenpflegesegment entwickelt sich zur am schnellsten wachsenden Kategorie, mit Prognosen, die eine CAGR von 9,55 % von 2026 bis 2031 anzeigen. Dieser Anstieg wird durch das wachsende Bewusstsein der Verbraucher für die einzigartigen physiologischen Bedürfnisse der Lippen angetrieben. Als Reaktion auf diesen Trend erweitern Marken wie Laneige mit seiner beliebten Lip Sleeping Mask und Eucerin ihr dermokosmétisches Lippenangebot. Während die Lippenpflege an Dynamik gewinnt, machen auch Körperpflegeprodukte Fortschritte und integrieren Wirkstoffe, die einst der Gesichtspflege vorbehalten waren. Bemerkenswerte Beispiele sind CeraVes SA Body Wash und Augustinus Baders Body Cream. Da Marken diese sich wandelnde Landschaft navigieren, stellen sie eine konsistente Inhaltsstoffqualität sicher und passen Formulierungen für verschiedene Anwendungen an, um das Vertrauen und die Loyalität der Verbraucher zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkstoffen: Führungsposition der Hyaluronsäure steht vor Herausforderung durch Peptide

Im Jahr 2025 dominiert Hyaluronsäure mit einem Anteil von 31,62 % den Markt für dermokosmétika Wirkstoffe, dank ihrer renommierten Tiefenfeuchtigkeitseigenschaften, Hautverträglichkeit und weit verbreiteten regulatorischen Anerkennung. Ihre Vielseitigkeit erstreckt sich über eine Reihe von Formulierungen von Seren bis hin zu Cremes mit Anpassungen des Molekulargewichts, was eine maßgeschneiderte Penetration in verschiedenen Hauttiefen ermöglicht. Diese Anpassungsfähigkeit hat ihren Status als Eckpfeilerinhaltsstoff für Marken wie La Roche-Posay mit seinem Hyalu B5 Serum und The Ordinarys Hyaluronsäure 2 % + B5 gefestigt und spricht sowohl Mainstream- als auch gehobene Verbraucher an. Darüber hinaus stärken Fortschritte in der nachhaltigen mikrobiellen Fermentation nicht nur die Produktionsökonomie, sondern fördern auch die ökologische Nachhaltigkeit und ebnen den Weg für ihre weitreichende Einführung.

Peptide entwickeln sich zur am schnellsten wachsenden Inhaltsstoffkategorie und sollen bis 2031 mit einer CAGR von 11,02 % zulegen. Ihr Aufstieg wird durch ihre nachgewiesenen Vorteile bei Anti-Aging, Kollagenproduktion und Stärkung der Hautbarriere angetrieben. Modernste Innovationen wie biotechnisch entwickelte Peptide und PFAS-freie Formulierungen von Croda Beauty ziehen Verbraucher an, die klinische Ergebnisse priorisieren, jedoch mit einem geringeren Risiko im Vergleich zu herkömmlichen Wirkstoffen. Unterdessen kämpfen Retinoide trotz ihres etablierten Rufs im Anti-Aging-Bereich mit Wachstumsherausforderungen aufgrund von Verbraucherempfindlichkeiten und verstärkter globaler regulatorischer Aufsicht. Diese Verbraucher, die ausgeprägte Faltenreduktionsergebnisse anstreben, erkennen die Notwendigkeit einer schrittweisen Gewöhnung und Formulierungen an, die die Verträglichkeit stärken.

Nach Hauttyp: Grundlage normaler Haut ermöglicht Wachstum im Segment empfindlicher Haut

Im Jahr 2025 dominiert das Segment normale Haut mit einem Anteil von 32,18 % und verankert den Dermokosmétika-Hautpflegemarkt. Seine universelle Anziehungskraft macht es zu einem bevorzugten Ziel für neue Produkteinführungen. Marken wie CeraVe und Neutrogena nutzen dieses Segment und bieten Formulierungen an, die nicht nur die Haut ausgleichen, sondern auch innovative Wirkstoffe hervorheben. Die Größe des Segments sichert Unternehmen stetige Umsatzströme, was wiederum Forschung und Entwicklung für spezialisierte Produkte antreibt. Darüber hinaus ist es ein Testfeld für Technologien der nächsten Generation, oft bevor diese für empfindlichere oder komplexere Hauttypen angepasst werden.

Unterdessen befindet sich das Segment empfindliche Haut auf einem Aufwärtstrend und soll von 2026 bis 2031 mit einer CAGR von 9,86 % wachsen. Da Bedenken hinsichtlich Umweltverschmutzung, Stress und Allergien zunehmen, wenden sich Verbraucher zunehmend diesem Segment zu. Marken wie La Roche-Posays Toleriane und Avenes Tolérance Control, unterstützt von Dermatologen, führen die Entwicklung an. Sie betonen minimalistische, hypoallergene Formulierungen, die häufig durch strenge klinische Validierung gestützt werden. Dies schafft nicht nur hohe Eintrittsbarrieren, sondern kultiviert auch tiefes Verbrauchervertrauen. Im Gegensatz dazu treiben andere Hauttypen – trockene, fettige und Mischhaut – Innovationen voran. Produkte wie Gallinées präbiotische Cremes und Dr. Jart+s Zonalbehandlungen unterstreichen die Hinwendung der Branche zu personalisierten Hautpflegelösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Beschleunigung stellt traditionellen Einzelhandel vor Herausforderungen

Im Jahr 2025 dominieren Gesundheits- und Schönheitsgeschäfte die Vertriebslandschaft mit einem Marktanteil von 44,91 %. Ihr Erfolg beruht auf personalisierten Beratungen, dem Einsatz von geschultem Personal und der kuratierten Auswahl an Dermokosmétika. Einzelhandelsriesen wie Ulta Beauty und Watsons stärken das Verbrauchervertrauen durch den Einsatz von Diagnosewerkzeugen und die Präsentation von dermatologisch empfohlenen Marken, darunter CeraVe und La Roche-Posay, die für ihre Wirksamkeit bei empfindlicher und zu Akne neigender Haut bekannt sind. Durch die Schaffung einer professionellen Einzelhandelsatmosphäre überbrücken diese Geschäfte die Lücke zwischen klinischem Fachwissen und den Hautpflegebedürfnissen der Verbraucher und festigen ihre führende Stellung.

Online-Einzelhandelsgeschäfte entwickeln sich zum am schnellsten wachsenden Kanal, mit Prognosen, die eine robuste CAGR von 10,05 % von 2026 bis 2031 anzeigen. Dieser Anstieg ist größtenteils auf Plattformen wie TikTok Shop zurückzuführen, wo Hautpflegetrends viral gehen und schnell Kaufentscheidungen beeinflussen. Darüber hinaus nutzen Direktvertriebsseiten wie The Ordinary und Dr. Jart+ zielgerichtete Inhalte und inhaltsstoffbezogene Narrative, um den Umsatz zu steigern. Amazons wachsende Präsenz im europäischen Schönheitssektor unterstreicht die Macht wettbewerbsfähiger Preisgestaltung und Kundenbewertungen als Vertrauensersatz, wenn persönliche Beratungen fehlen. Auf einem anderen Gebiet bedienen Supermärkte und Hypermärkte, darunter Carrefour und Tesco, preisbewusste Käufer, indem sie ihr Dermokosmétika-Angebot erweitern.

Geografische Analyse

Im Jahr 2025 dominiert Europa den Dermokosmétika-Hautpflegemarkt mit einem Anteil von 34,42 %. Diese Führungsposition wird auf Europas strenge regulatorische Rahmenbedingungen, ein hohes Verbrauchervertrauen in klinisch validierte Produkte und ein robustes apothekenbasiertes Vertriebsnetz zurückgeführt. Frankreich steht an der Spitze, wobei Marken wie La Roche-Posay und Avène sowohl von Dermatologen als auch von Apothekern empfohlen werden und sich nahtlos in das Gesundheitssystem des Landes integrieren. Der reife Markt der Region profitiert von einer weit verbreiteten Verbraucheraufklärung über Inhaltsstoffsicherheit und -wirksamkeit, was eine Präferenz für Dermokosmétika gegenüber allgemeiner Hautpflege fördert, insbesondere bei Erkrankungen wie Rosazea und Ekzemen.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 8,97 % von 2026 bis 2031. Ein wachsender digitaler Einfluss, eine Konvergenz der Vorschriften und eine Hinwendung der Verbraucher zu wissenschaftlich fundierter Hautpflege treiben dieses Wachstum an. In Südkorea verbinden Marken wie Dr. Jart+ und Mediheal dermatologische Wissenschaft mit dem Reiz von K-Beauty und etablieren sich als unverzichtbare Bestandteile sowohl lokaler als auch globaler Hautpflegeroutinen. Chinesische Verbraucher, zunehmend beeinflusst durch Dermatologie-Influencer auf Plattformen wie Xiaohongshu, tendieren zu Inhaltsstoffen wie Niacinamid und Peptiden und verdrängen traditionelle Luxuskosmetik. In Japan bevorzugen Verbraucher minimalistische, klinisch bewährte Formulierungen, wobei Apothekenregale von Marken wie Hada Labo und Curel dominiert werden. Unterdessen gibt es in Indien eine wachsende Nachfrage nach Dermokosmétika, die lokale Anliegen wie hautbezogene Probleme durch Umweltverschmutzung und Pigmentierung ansprechen, was Marken wie Ciplas Ciphands und The Derma Co. in den Vordergrund rückt.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika sind zwar kleinere Märkte, verzeichnen jedoch eine bemerkenswerte Entwicklung. In Nordamerika fördern Spezialeinzelhändler wie Sephora den Aufstieg klinischer Hautpflege und präsentieren prominent Marken wie The Ordinary, SkinCeuticals und Murad. Brasilien verzeichnet einen Anstieg der von Dermatologen empfohlenen Hautpflege, wobei Marken wie Adcos zu bevorzugten Lösungen für Akne und Sonnenschäden werden.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf. Im Dermokosmétika-Markt nutzen Branchenriesen wie L'Oréal, Beiersdorf und Kenvue ihre umfangreichen Hintergründe in Pharmazeutika und Kosmetik. Diese Marktführer setzen robuste Mehrkanalmarketingstrategien ein und betonen klinische Empfehlungen, Kooperationen mit Dermatologen und einen wissenschaftsorientierten Ansatz bei der Produktkommunikation. So präsentiert L'Oréals CeraVe beispielsweise prominent dermatologische Empfehlungen, während La Roche-Posay seine Kommunikation auf empfindliche Haut ausrichtet, gestützt durch klinische Forschung.

Technologie wird zu einem entscheidenden Differenzierungsmerkmal in diesem Bereich. Unternehmen nutzen KI-gestützte Diagnosewerkzeuge, Teledermatologie-Plattformen und Biofermentationsprozesse, um Personalisierung und Nachhaltigkeit zu steigern. So nutzen beispielsweise Shiseido und Procter & Gamble KI-Hautanalyse-Apps, um Produktempfehlungen zu verfeinern und das Verbrauchervertrauen zu stärken. Biotechnologieunternehmen wie Codex Labs und Mother Dirt führen die Entwicklung an und integrieren mikrobiomfreundliche Wirkstoffe und Postbiotik-Innovationen, häufig durch biotechnisch entwickelte Fermentation. Dieser Ansatz garantiert nicht nur die Produktwirksamkeit, sondern reduziert auch die Umweltauswirkungen.

Strategisch gesehen verfolgen Branchenakteure sowohl vertikale als auch horizontale Integration, um ihr Wachstum und ihre Glaubwürdigkeit zu festigen. Pharmariesen wie Galderma und Nestlé Skin Health gehen Partnerschaften mit ästhetischen Kliniken und Dermatologienetzwerken ein und stärken damit ihre klinische Bedeutung und den Zugang zu Premium-Vertriebskanälen. Auf der horizontalen Seite unterstreichen L'Oréals Kooperationen mit Biotechnologieunternehmen wie Verily und Carbios sein Engagement für Inhaltsstoffinnovation, grüne Chemie und fortschrittliche Formulierungsplattformen.

Marktführer der Dermokosmétika Hautpflegeprodukte Branche

L'Oréal Group

Beiersdorf AG

Galderma SA

Pierre Fabre SA

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: L'Oréal schloss die Übernahme von Medik8 für GBP 50,4 Milliarden ab und fügte seiner Abteilung für aktive Kosmetik hochwirksame Vitamin-A-Seren und algorithmusgesteuerte Regimen hinzu.

- April 2025: Dove stellte ein dermatologisch getestetes Gesichtspflegeportfolio mit Ceramidlipiden und Niacinamid vor und signalisierte damit Unilevers erhöhtes Engagement für klinisch validierte Hautpflege.

- März 2025: L'Oréal und die WHO-Stiftung starteten das EUR 20 Millionen umfassende Programm „Act for Dermatology” mit dem Ziel, die globale Behandlungslücke bei Hauterkrankungen zu verringern.

- August 2024: L'Oréal erwarb einen Anteil von 10 % an Galderma für USD 450 Millionen, um das Fachwissen bei dermalen Füllstoffen mit dem topischen Dermatologieportfolio zu synergetisieren.

Berichtsumfang des globalen Marktes für dermokosmétika Hautpflegeprodukte

| Gesichtspflegeprodukte | Reinigungsprodukte |

| Masken | |

| Feuchtigkeitscremes und Cremes | |

| Toner | |

| Seren und Öle | |

| Sonstige Gesichtspflegeprodukte | |

| Körperpflegeprodukte | Körperwaschmittel |

| Körperpeeling | |

| Körperlotion | |

| Sonstige Körperpflegeprodukte | |

| Lippen- und Nagelpflegeprodukte | Lippenbalsam |

| Lippenpeeling | |

| Nagelpflege | |

| Sonstige |

| Vitamine |

| Retinoide |

| Peptide |

| Hyaluronsäure |

| Kombination |

| Sonstige |

| Trockene Haut |

| Fettige Haut |

| Empfindliche Haut |

| Normale Haut |

| Mischhaut |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gesichtspflegeprodukte | Reinigungsprodukte |

| Masken | ||

| Feuchtigkeitscremes und Cremes | ||

| Toner | ||

| Seren und Öle | ||

| Sonstige Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | Körperwaschmittel | |

| Körperpeeling | ||

| Körperlotion | ||

| Sonstige Körperpflegeprodukte | ||

| Lippen- und Nagelpflegeprodukte | Lippenbalsam | |

| Lippenpeeling | ||

| Nagelpflege | ||

| Sonstige | ||

| Nach Wirkstoffen | Vitamine | |

| Retinoide | ||

| Peptide | ||

| Hyaluronsäure | ||

| Kombination | ||

| Sonstige | ||

| Nach Hauttyp | Trockene Haut | |

| Fettige Haut | ||

| Empfindliche Haut | ||

| Normale Haut | ||

| Mischhaut | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für dermokosmétika Hautpflegeprodukte im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 54,41 Milliarden geschätzt und soll bis 2031 USD 80,29 Milliarden erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Gesichtspflegeprodukte halten 77,62 % des globalen Umsatzes und übertreffen damit Körper- und Lippenpflege bei weitem.

Welche Inhaltsstoffkategorie wächst am schnellsten?

Peptide sollen bis 2031 mit einer CAGR von 11,02 % wachsen, bedingt durch Fortschritte in der nachhaltigen Biosynthese.

Welche Region wird den größten inkrementellen Umsatzzuwachs verzeichnen?

Asien-Pazifik, unterstützt durch die Durchdringung des elektronischen Handels und die regulatorische Harmonisierung, soll mit einer CAGR von 8,97 % wachsen.

Seite zuletzt aktualisiert am: