Augen-Make-up-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 21.19 Milliarden US-Dollar |

| Marktgröße (2031) | 26.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Augen-Make-up-Markt Analyse von Mordor Intelligence

Die Größe des Augen-Make-up-Marktes wird voraussichtlich von USD 20,27 Milliarden im Jahr 2025 auf USD 21,19 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,58 % über den Zeitraum 2026–2031 USD 26,53 Milliarden erreichen. Das städtische Leben, die zunehmende Erwerbsbeteiligung von Frauen und der Aufstieg männlicher Pflegegewohnheiten haben Augen-Make-up von einem gelegentlichen Luxus zu einem unverzichtbaren Artikel für viele Käufer gemacht. Zweitens entfällt auf Premium-Lagereinheiten (SKUs) ein wachsender Anteil am Augen-Make-up-Markt, da Verbraucher höhere Preise akzeptieren, die hybride Vorteile wie Hautpflegewirkstoffe und 24-Stunden-Halt bündeln. Drittens haben Marken den Kostendruck bei Vorleistungen durch modulare Verpackungen, schlankere Lieferantenstrukturen und schnellere Produktzyklen abgefedert, was eine stabile Marge ermöglicht, selbst wenn die Rohstoffkosten schwanken. Zusammen schaffen diese Dynamiken einen Markt, in dem Mengenwachstum und höhere Durchschnittsverkaufspreise parallel verlaufen und eine robuste Umsatzexpansion unterstützen.

Wichtigste Erkenntnisse des Berichts

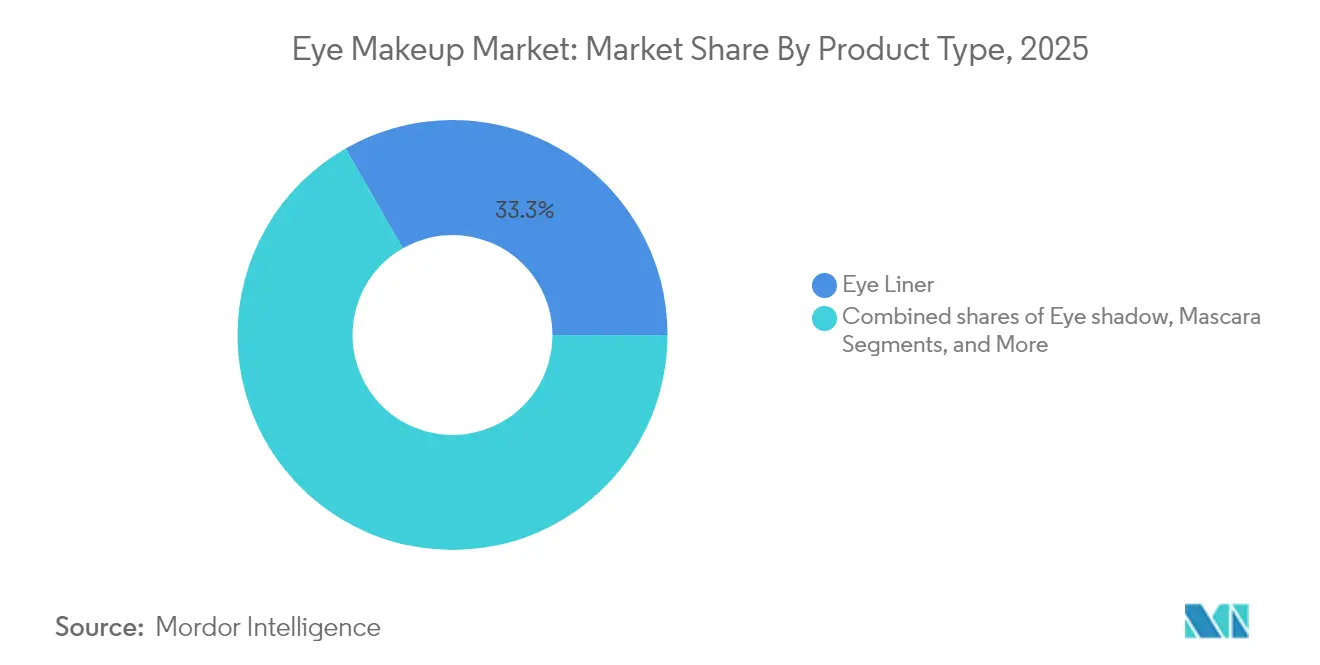

- Nach Produkttyp hielt Eyeliner im Jahr 2025 einen Marktanteil von 33,28 % am Augen-Make-up-Markt; Lidschatten wird voraussichtlich mit einer CAGR von 4,74 % bis 2031 am schnellsten wachsen.

- Nach Kategorie entfielen im Jahr 2025 64,10 % der Augen-Make-up-Marktgröße auf Massenprodukte, während Premium-Produkte bis 2031 voraussichtlich eine CAGR von 5,25 % verzeichnen werden.

- Nach Inhaltsstoff entfielen im Jahr 2025 74,05 % der Augen-Make-up-Marktgröße auf konventionelle/synthetische Linien; natürliche/biologische Formeln weisen mit 5,63 % bis 2031 die höchste prognostizierte CAGR auf.

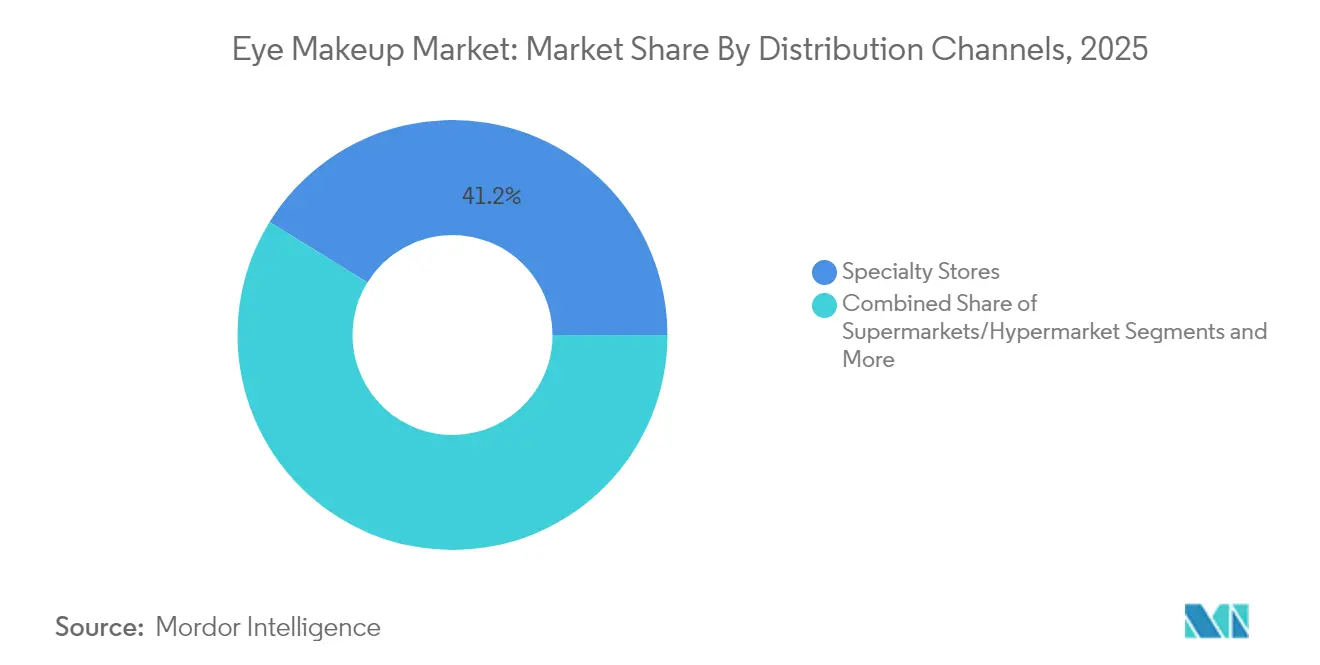

- Nach Vertriebskanal führten Fachgeschäfte im Jahr 2025 mit einem Umsatzanteil von 41,20 %, während der Online-Einzelhandel mit einer CAGR von 6,02 % bis 2031 die stärksten Wachstumsaussichten aufweist.

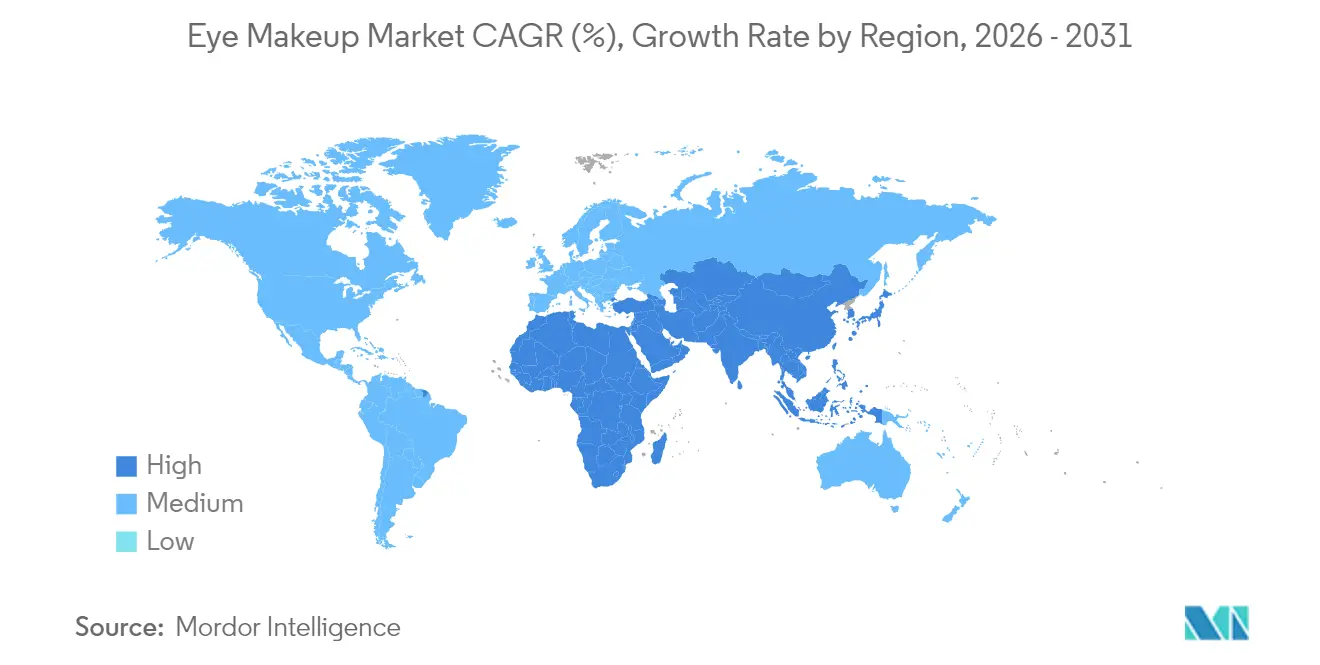

- Nach Geografie trug Asien-Pazifik im Jahr 2025 32,40 % zum Umsatz bei und weist mit einer CAGR von 7,49 % die schnellste Wachstumsprognose auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Augen-Make-up-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Betonung von persönlicher Pflege und Ästhetik | +1.2% | Global; stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Clean-Beauty-Präferenzen | +0.8% | Global; stärker in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einfluss von Social-Media-Plattformen und Beauty-Influencern | +1.5% | Global; stärker in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Produktformulierungen und Applikatoren | +0.9% | Global; stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen fördert die Einführung von Premium-Produkten | +0.8% | Global; stärker in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von E-Commerce-Plattformen für Schönheitsprodukte | +0.9% | Global; am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Betonung von persönlicher Pflege und Ästhetik

Die zunehmende Betonung des persönlichen Erscheinungsbildes hat Augen-Make-up von einem gelegentlichen Accessoire zu einer täglichen Notwendigkeit für viele Verbraucher gemacht. Dieser Wandel ist besonders bei jüngeren Bevölkerungsgruppen ausgeprägt, die Make-up als Mittel zur Selbstdarstellung und nicht nur als Schönheitsprodukt betrachten. Der Aufstieg virtueller Meetings und Online-Interaktionen hat die Relevanz von Augen-Make-up erhöht, da die Augen während der Maskentragezeiten zum primären Kommunikationsfokus wurden. Dieser Verhaltenswandel hat sich als dauerhaft erwiesen: L'Oréal berichtet, dass Verbraucher Augen-Make-up auch nach dem Wegfall der Maskenpflicht weiterhin priorisieren. Darüber hinaus weitet sich der Trend über traditionelle Verbrauchersegmente hinaus aus, wobei Augen-Make-up für Männer als wichtiges Wachstumsfeld entsteht, insbesondere in asiatischen Märkten, wo geschlechtsneutrale Schönheitskonzepte breite Akzeptanz gewinnen. Als Reaktion darauf führen Marken spezialisierte Formulierungen ein und starten gezielte Marketingkampagnen, um dieses wachsende Marktsegment anzusprechen.

Nachhaltigkeits- und Clean-Beauty-Präferenzen

Die steigende Nachfrage nach natürlichen Pigmenten und tierversuchsfreien Testprotokollen treibt das Wachstum im natürlichen/biologischen Teilsegment des Augen-Make-up-Marktes voran und übertrifft dabei historische Wachstumsraten. Transparenz-Dashboards für Inhaltsstoffe, die mittlerweile ein Standardmerkmal auf Markenwebsites sind, überbrücken die Informationslücke zwischen Herstellern und Verbrauchern. Darüber hinaus hat sich die regulatorische Verschärfung, die einst als Kostenproblem angesehen wurde, für frühe Anwender, die regulatorische Standards erfüllen oder übertreffen, zu einem strategischen Vorteil entwickelt. Unternehmen, die Clean-Beauty-Praktiken verfolgen, berichten auch von niedrigeren Produktrückgabequoten, was auf eine verbesserte Verbraucherzufriedenheit hindeutet. So hat Maybelline New York beispielsweise im Januar 2022 die neue Nachhaltigkeitsinitiative „Conscious Together” gestartet, im Rahmen derer die Green Edition Make-up-Linie eingeführt wurde, darunter eine Augen-Make-up-Reihe ohne tierische Inhaltsstoffe mit 95 % biobasierten Formulierungen und 70 % Inhaltsstoffen natürlichen Ursprungs.

Einfluss von Social-Media-Plattformen und Beauty-Influencern

Plattformen wie TikTok und Instagram sind zu den bevorzugten Kanälen für Verbraucher geworden, um Augen-Make-up-Produkte zu entdecken, zu bewerten und zu kaufen. Der Einfluss dieser Plattformen ist deutlich erkennbar: Käufer der Generation Z haben Augen-Make-up-Käufe ausschließlich auf der Grundlage von TikTok-Influencer-Empfehlungen getätigt. Im Jahr 2024 hatten 94 % der Haushalte in der Europäischen Union Internetzugang, was die bedeutende Rolle der zunehmenden Internetdurchdringung bei der Förderung des Einflusses von Social-Media-Plattformen und Beauty-Influencern auf das Verbraucherverhalten und die Markttrends unterstreicht [1]Eurostat, "Statistiken zur digitalen Wirtschaft und Gesellschaft – Haushalte und Einzelpersonen," ec.europa.eu. Über die bloße Steigerung der Produktbekanntheit hinaus prägen diese Influencer auch Anwendungstechniken, wobei Tutorial-Videos die Nachfrage nach Produkten steigern, die trendige Looks erzielen. Die Bedeutung der wahrgenommenen Glaubwürdigkeit von Influencern auf die Einstellungen der Verbraucher unterstreicht Vertrauenswürdigkeit als das wichtigste Attribut. Folglich verlagern Marken ihre Strategie und priorisieren langfristige Kooperationen mit Influencern, um tiefere und authentischere Verbindungen zu ihren Zielgruppen aufzubauen.

Innovation bei Produktformulierungen und Applikatoren

Forschungs- und Entwicklungsteams integrieren Farbe und Pflege, indem sie Wirkstoffe wie Peptide in Mascaras und Liner einarbeiten und so lashstärkende Vorteile bieten. Der Einsatz von Präzisionsapplikatoren und KI-gesteuerten Farbabstimmungstools treibt die Konvergenz von Hardware und Software im Augen-Make-up-Markt voran. Dieser Wandel verdeutlicht einen Übergang in der Wertschöpfung, weg von der ausschließlichen Konzentration auf Pigmentintensität hin zur Verbesserung des gesamten Nutzererlebnisses. Infolgedessen bilden Hersteller funktionsübergreifende Teams aus Chemikern und UX-Designern. Darüber hinaus ermöglichen Innovationen wie stabilisierte Applikatoren den Zugang für Verbraucher mit eingeschränkter Handbeweglichkeit und erweitern damit die potenzielle Kundenbasis des Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken der Verbraucher hinsichtlich Produktsicherheit und Inhaltsstoffen | -0.7% | Global; stärker in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gefälschte Produkte beeinträchtigen den Markenruf | -0.3% | Global; stärker in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktkosten begrenzen die Verbraucherakzeptanz | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Standards beeinträchtigen das Marktwachstum | -0.2% | Global; stärker in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken der Verbraucher hinsichtlich Produktsicherheit und Inhaltsstoffen

Erhöhte Sicherheitsbedenken entwickeln sich zu einem bedeutenden Hemmnis im Augen-Make-up-Markt, angetrieben durch das wachsende Bewusstsein der Verbraucher für gesundheitliche Risiken im Zusammenhang mit bestimmten Inhaltsstoffen und Formulierungen. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) hat wesentliche Risiken bei Augen-Kosmetika identifiziert, darunter mikrobielle Kontamination und das Vorhandensein schädlicher Substanzen wie Blei und Asbest. Eine FDA-Umfrage aus dem Jahr 2024 ergab, dass 8 % der Kosmetika für den Augenbereich Mikroorganismenwerte aufwiesen, die die empfohlenen Schwellenwerte überschritten, was Fragen zur Wirksamkeit von Konservierungssystemen aufwirft, insbesondere bei Produkten, die als „konservierungsmittelfrei” vermarktet werden [2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Rückrufe und Warnmeldungen für Kosmetika,” fda.gov. Über die mikrobielle Kontamination hinaus umfassen Sicherheitsbedenken auch allergische Reaktionen und Augenreizungen, wobei Studien zeigen, dass Augen-Kosmetika die Stabilität des Tränenfilms beeinträchtigen und zu Symptomen des trockenen Auges beitragen können. Als Reaktion auf diese Herausforderungen entwickelt sich das regulatorische Umfeld weiter.

Gefälschte Produkte beeinträchtigen den Markenruf

Gefälschte Augen-Make-up-Produkte stören den Kosmetikmarkt, mindern den Markenwert und den Umsatz und untergraben gleichzeitig das Verbrauchervertrauen. Laut einem Bericht des Amtes der Europäischen Union für geistiges Eigentum (EUIPO) aus dem Jahr 2024 verursacht die Produktfälschung der europäischen Kosmetikindustrie einen jährlichen Verlust von EUR 3 Milliarden, was 4,8 % des Gesamtumsatzes der Branche entspricht [3]EUIPO, "Wirtschaftliche Auswirkungen von Produktfälschungen in den Bereichen Bekleidung, Kosmetik und Spielzeug in der EU," euipo.europa.eu. Augen-Make-up, bekannt für sein hohes Wert-Gewicht-Verhältnis und seine starke Markenbekanntheit, ist besonders anfällig. Die mit gefälschten Augenprodukten verbundenen Gesundheitsrisiken sind erheblich, da diese Artikel häufig gefährliche Substanzen wie Blei und Quecksilber enthalten, die zu schweren Augeninfektionen und allergischen Reaktionen führen können. Das Problem wird durch E-Commerce-Plattformen weiter verschärft, auf denen Drittanbieter häufig gefälschte Produkte neben echten anbieten, was es für Verbraucher schwierig macht, diese zu unterscheiden. Ein Bericht des Rechnungshofs der Vereinigten Staaten (U.S. Government Accountability Office) ergab, dass alle von seriösen Online-Händlern bezogenen Kosmetikproben gefälscht waren, was das Ausmaß des Problems verdeutlicht. Als Reaktion darauf setzen Marken Maßnahmen zur Fälschungsbekämpfung ein, darunter QR-Codes, Hologramme und auf der Blockchain basierende Verifizierungssysteme. Diese Initiativen erhöhen jedoch die Produktionskosten, was zu höheren Preisen für die Verbraucher führen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eyeliner dominiert, Lidschatten beschleunigt sich

Im Jahr 2025 erzielte Eyeliner einen dominanten Anteil von 33,28 % am Augen-Make-up-Markt, was seine grundlegende Rolle über verschiedene Preisklassen hinweg unterstreicht. Diese konstante Nachfrage hat Marken dazu veranlasst, Innovationen in der Applikator-Ergonomie gegenüber radikalen Formeländerungen zu priorisieren. Bemerkenswerterweise stärken selbst geringfügige Verbesserungen, wie schneller trocknende vegane Formeln, die Markentreue erheblich, da Verbraucher dazu neigen, bei ihrem bevorzugten Liner zu bleiben, sobald sie zufrieden sind.

Mit einer prognostizierten CAGR von 4,74 % von 2026 bis 2031 wird Lidschatten das Wachstum der breiteren Augen-Make-up-Branche übertreffen. Die Einführung von Creme-zu-Puder-Texturen begegnet Bedenken hinsichtlich des Abfallens und spricht unerfahrene Nutzer an. Darüber hinaus deutet die erhöhte Farbintensität des Segments auf einen Wandel in der Wahrnehmung der Verbraucher hin: Natürliche Ästhetik und kühne Kunstfertigkeit werden nicht mehr als Gegensätze betrachtet. Stattdessen navigieren Verbraucher fließend zwischen beiden und schaffen eine reichhaltigere Palettenvielfalt.

Nach Kategorie: Massenprodukte führen, Premium beschleunigt sich

Im Jahr 2025 werden Massenprodukte 64,10 % der Augen-Make-up-Marktgröße ausmachen, angetrieben durch eine umfangreiche Supermarktdistribution und erschwingliche Preisgestaltung. Eine verbesserte Pigmentstabilität hat die Leistungslücke zu Premium-Produkten verringert und ermöglicht es Massenmarken, Kunden zu halten, die einen Aufstieg in Betracht ziehen. Werbestrategien wie „Kaufe eins, bekomme eins gratis”-Angebote haben sich als wirksam erwiesen, um ungeplante Käufe anzuregen und damit den Gesamtumsatz in Spitzenferienzeiten zu steigern.

Das Premium-Produktsegment wird voraussichtlich bis 2031 mit einer CAGR von 5,25 % wachsen, indem es erlebnisorientierte Einzelhandelsformate und Abonnementboxen nutzt, die die Hürden für Produkttests senken. Hybridformulierungen, die Hautpflege und Farbe kombinieren, rechtfertigen höhere Preispunkte und verlagern den Umsatzanteil trotz eines kleineren Mengenanteils in Richtung des Premium-Segments. Das beschleunigte Wachstum des Segments spiegelt einen wachsenden Trend wider, bei dem Verbraucher mehr für Selbstbelohnungsanlässe ausgeben.

Nach Inhaltsstoff: Konventionell/Synthetisch dominiert, Natürlich/Biologisch steigt

Konventionelle/synthetische Inhaltsstoffe behalten mit einem Anteil von 74,05 % im Jahr 2025 die Marktführerschaft, begünstigt durch etablierte Lieferketten, konsistente Leistung und Kostenvorteile. Diese Formulierungen werden durch Innovationen weiterentwickelt, die auf die Verbesserung von Langlebigkeit, Pigmentierung und Anwendungsfreundlichkeit abzielen.

Umgekehrt erlebt das natürliche/biologische Segment ein rasantes Wachstum mit einer prognostizierten CAGR von 5,63 % von 2026 bis 2031, was die steigende Verbrauchernachfrage nach Clean-Beauty-Produkten widerspiegelt. Dieses Wachstum wird durch ein erhöhtes Bewusstsein für potenzielle Gesundheitsrisiken im Zusammenhang mit bestimmten synthetischen Inhaltsstoffen angetrieben, insbesondere bei Produkten, die in der Nähe empfindlicher Bereiche wie der Augen aufgetragen werden. Die FDA hat Bedenken hinsichtlich Inhaltsstoffen wie Ruß und Schwermetallen in Augen-Make-up geäußert, was den Übergang zu natürlichen Alternativen weiter beschleunigt.

Nach Vertriebskanal: Fachgeschäfte führen, Online-Einzelhandel beschleunigt sich

Fachgeschäfte dominieren derzeit die Augen-Make-up-Vertriebslandschaft mit einem Marktanteil von 41,20 % im Jahr 2025 und nutzen dabei ihre kuratierten Produktauswahlen und personalisierten Kundenerlebnisse. Diese Geschäfte, wie Sephora, nutzen kuratierte Produktsortimente und personalisiertes Kundenengagement, um den Umsatz zu steigern. Geschultes Personal verbessert das Einkaufserlebnis durch fachkundige Anwendungsberatung und maßgeschneiderte Produktempfehlungen. Sephora veranschaulicht diese Strategie, indem es etwa 75 % seines Nettoumsatzes über seine Online-Plattform erzielt und gleichzeitig eine starke physische Präsenz aufrechterhält, die Dienstleistungen wie virtuelle Anproben und personalisierte Beratungen anbietet. Im Gegensatz dazu wird für Online-Einzelhandelsgeschäfte das höchste Wachstum erwartet, mit einer prognostizierten CAGR von 6,02 % von 2026 bis 2031, angetrieben durch Bequemlichkeit, erweitertes Produktangebot und fortschrittliche digitale Einkaufserlebnisse.

Supermärkte und Hypermärkte behalten eine bedeutende Position, insbesondere im Massenmarkt-Augen-Make-up-Segment, und profitieren von hohem Kundenaufkommen und Impulskaufverhalten. Die Kategorie „andere Vertriebskanäle”, die Direktvertriebsmodelle und Abonnementdienste umfasst, gewinnt an Dynamik, indem sie einzigartige Wertversprechen wie personalisierte Produktkuratierung bietet. Einzelhändler setzen zunehmend auf Omnichannel-Strategien, die die Grenzen zwischen Vertriebskanälen verwischen, um sich an die sich wandelnden Verbraucherpräferenzen anzupassen.

Geografische Analyse

Im Jahr 2025 beherrscht Asien-Pazifik den Augen-Make-up-Markt mit einem Anteil von 32,40 % und soll mit einer prognostizierten Wachstumsrate von 7,49 % CAGR von 2026 bis 2031 führend bleiben. Dieser Anstieg wird auf die große Bevölkerung der Region, steigende verfügbare Einkommen und ein gesteigertes Schönheitsbewusstsein zurückgeführt. Chinas Schönheitslandschaft entwickelt sich rasant, wobei inländische Marken durch innovative Formulierungen und kulturell abgestimmtes Marketing eine Nische schaffen. In China tendiert der Augen-Make-up-Trend zu Produkten, die nicht nur natürliche Merkmale betonen, sondern auch Hautpflegevorteile bieten, was die langjährige Betonung der Hautgesundheit des Landes widerspiegelt. Unterdessen stehen Japan und Südkorea an der Spitze der Innovation, insbesondere bei Produktformulierungen und Verpackungen. Insbesondere koreanische Marken erweitern ihre globale Reichweite und nutzen dabei unverwechselbare Produktkonzepte und cleveres digitales Marketing.

Nordamerika ist trotz eines reifen Marktes ein Hotspot für Innovationen, insbesondere bei Premium- und Masstige-Produkten. Digitale Plattformen, insbesondere soziale Medien und Influencer-Marketing, spielen eine entscheidende Rolle bei der Gestaltung der Produktentdeckung und der Kaufgewohnheiten der Verbraucher. Da Verbraucher bei der Transparenz von Inhaltsstoffen und den ökologischen Praktiken von Unternehmen anspruchsvoller werden, entwickeln sich Nachhaltigkeit und Clean Beauty zu dominanten Markttreibern. Regulatorische Änderungen, wie das Gesetz des Bundesstaates Washington über schadstofffreie Kosmetika (Toxic-Free Cosmetics Act), das im Januar 2025 in Kraft treten soll, gestalten die Landschaft neu, indem bestimmte Chemikalien in Kosmetika verboten werden, was die Formulierungsstrategien landesweit verändern könnte.

Europa, gestärkt durch Beiträge aus seinen westlichen und östlichen Regionen, bleibt ein wichtiger Akteur im Augen-Make-up-Bereich. Die strengen regulatorischen Standards des Kontinents, insbesondere in Bezug auf Inhaltsstoffsicherheit und Nachhaltigkeit, haben den Wandel hin zu Clean Beauty beschleunigt. Die Präferenz europäischer Verbraucher für natürliche Inhaltsstoffe und umweltfreundliche Verpackungen treibt Innovationen voran. Es gibt auch eine steigende Nachfrage nach Augen-Make-up, das Hautpflegevorteile mit kosmetischer Attraktivität verbindet. Marken setzen zunehmend auf Augmented-Reality- und virtuelle Anprobetechnologien, die das Online-Einkaufserlebnis neu gestalten. L'Oréals Wachstum in Europa im Jahr 2024, das den breiteren Schönheitsmarkt übertraf, unterstreicht die anhaltende Attraktivität der Region für Augen-Make-up-Produkte, selbst inmitten wirtschaftlicher Gegenwinds.

Wettbewerbslandschaft

Der Augen-Make-up-Markt ist mäßig konzentriert und steht vor einem intensiven Wettbewerb, der durch die steigende Nachfrage nach Schönheitsprodukten bei Frauen angetrieben wird. Führende Unternehmen wie L'Oreal S.A., The Estée Lauder Companies Inc., Coty Inc., Shiseido Company, Limited und Natura & Co (Avon) halten bedeutende Marktpositionen. Diese Akteure stärken ihre Forschungs- und Entwicklungskapazitäten und Medieninvestitionen und verlagern gleichzeitig den Fokus auf zugängliche Luxusproduktlinien. Dieser Ansatz dient als strategische Absicherung gegen wirtschaftliche Volatilität und schützt gleichzeitig ihre Premium-Markenpositionierung. Branchentrends deuten darauf hin, dass große Konzerne wahrscheinlich Minderheitsbeteiligungen an unabhängigen Clean-Beauty-Marken erhöhen werden, um frühzeitig von Innovationen zu profitieren.

Gleichzeitig stören digital-native Marken den Markt, indem sie Direktvertriebslogistik und Influencer-Partnerschaften nutzen, um traditionelle Einzelhandelskosten zu umgehen. Ihre agilen Produkteinführungsstrategien schaffen ein Gefühl der Exklusivität, erzeugen erhebliches Aufsehen in sozialen Medien und treiben schnelle Ausverkäufe von Produkten in limitierter Auflage voran. Diese Disruption zwingt etablierte Marken dazu, ihre Produktentwicklungszyklen zu beschleunigen, um wettbewerbsfähig zu bleiben.

Technologische Fortschritte gestalten die Wettbewerbsarena neu. Durchbrüche wie patentierte Applikatordesigns, virtuelle Anprobefunktionen und KI-gesteuerte Farbabstimmung erhöhen die Erwartungen der Verbraucher über bloße Farbauswahl hinaus. Im Jahr 2023 führte L'Oréal Groupe Brow Magic ein, einen bahnbrechenden elektronischen Augenbrauen-Applikator für den Heimgebrauch. Dieses mit Augmented Reality ausgestattete Gerät erstellt in Sekundenschnelle maßgeschneiderte Augenbrauen-Looks und verbindet die kosmetische Anwendung mit der Präzision von Verfahren wie Microblading. Da der Fokus auf geistigem Eigentum zunimmt, könnte dies die Markteintrittsbarrieren stärken und eine Marktkonsolidierung begünstigen. Kleinere Unternehmen könnten sich gezwungen sehen, Partnerschaften einzugehen, um die kapitalintensive Landschaft der Technologieeinführung zu navigieren.

Marktführer der Augen-Make-up-Branche

L'Oréal S.A.

Coty Inc.

Shiseido Company, Limited

The Estée Lauder Companies Inc.

Natura & Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Dior Beauty hat seine neueste Ergänzung der Make-up-Linie vorgestellt: die „Diorshow Overvolume”-Mascara. Maßgeschneidert für alle, die kräftige, voluminöse Wimpern wünschen, bietet Diors „Overvolume” eine Formel, die mit Panthenol, Abessinieröl und Kornblumenwasser angereichert ist.

- März 2025: Too Faced, ein führender Akteur in der Schönheitsbranche, hat sein neuestes Produkt vorgestellt: die Ribbon Wrapped Lash Mascara. Diese innovative Tubing-Mascara verspricht lange, dramatische Wimpern, die bis zu 24 Stunden ohne Verschmieren, Abblättern oder Verklumpen halten.

- Dezember 2024: Kay Beauty, eine Kosmetikmarke, die von der Schauspielerin Katrina Kaif und Nykaa mitgegründet wurde, hat ihr Augen-Make-up-Portfolio mit der Einführung der neuesten „Smokey Eye”-Essentials erweitert.

- Dezember 2024: Glossier hat seine limitierten Shadow Sticks eingeführt, inspiriert von der soften Grunge-Ästhetik der späten 1990er und frühen 2000er Jahre. Diese cremigen Stifte, die für eine einfache, mischbare Anwendung konzipiert sind, bieten fünf Neo-Grunge-Farbtöne – Roadie, Hook, Amp, Riff und Stereo – angereichert mit Vitamin-E-Acetat für ein langhaltendes, abriebfestes Finish.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Augen-Make-up-Markt als alle Farbkosmetikformulierungen, die für die Verwendung auf Augenlidern, Wimpern und Augenbrauen entwickelt wurden. Der Umfang umfasst Lidschatten, Liner, Mascara, Brauendefiner, Primer und Fixierprodukte, die über den Einzel- und Fachhandel an Endverbraucher weltweit vertrieben werden.

Ausschlüsse aus dem Umfang: Klebstoffe für künstliche Wimpern, farbige Kontaktlinsen sowie reine Hautpflege-Augencremes sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Produkttyp

- Lidschatten

- Eyeliner

- Mascara

- Andere Produkttypen

- Nach Kategorie

- Premium-Produkte

- Massenprodukte

- Nach Inhaltsstoff

- Konventionell/Synthetisch

- Natürlich/Biologisch

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Produktentwicklern, Auftragsherstellern, spezialisierten Schönheitshändlern und Digital-Marketing-Beratern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Erkenntnisse dieser Experten verdeutlichten die Penetration von Handelsmarken, durchschnittliche Verkaufspreise, die Akzeptanz von Nachfüllprodukten sowie das Tempo, mit dem Clean-Label-Aussagen von der Nische in den Massenmarkt übergehen – was uns ermöglichte, Sekundärbefunde zu triangulieren und Annahmen zu verfeinern.

Desk Research

Wir begannen mit öffentlich zugänglichen Makro- und Handelsindikatoren aus UN Comtrade, Eurostat, US Census Harmonized System-Codes für HS 330420, Statistics Korea und Indiens DGCIS-Importdateien. Trends bei den Konsumausgaben wurden dem US Bureau of Labor Statistics und dem Nationalen Statistikamt Chinas entnommen, während Formulierungs- und Sicherheitsentwicklungen über die US FDA Color Additives-Datenbank und Positionspapiere von Cosmetics Europe verfolgt wurden. D&B Hoovers lieferte Markenerlösaufteilungen, und Dow Jones Factiva half dabei, wesentliche Neuigkeiten zu Produktneueinführungen und Kanalverschiebungen zu identifizieren. Diese Quellen sowie viele weitere konsultierte Quellen bildeten die Grundlage für Volumen-, Preis- und regulatorische Eingaben, die unserem Marktmodell zugrunde liegen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der globalen Einzelhandelsumsätze wird zunächst aus Produktions- und Handelsdaten aufgebaut, um Kanalmargen und durchschnittliche Einzelhandelsaufschläge bereinigt und anschließend durch selektive Bottom-up-Prüfungen – wie Stichproben-SKU-Volumina und Online-Warenkorbpreise – validiert. Zu den wichtigsten Variablen des Modells zählen die weibliche Stadtbevölkerung, das verfügbare Einkommen pro Kopf, der E-Commerce-Anteil an den Kosmetikausgaben, die Wiederkaufhäufigkeit von Mascara, regulatorische Änderungen bei Pigmenten sowie Social-Media-Engagement-Metriken. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen und projiziert sie bis 2030, während eine Szenarioanalyse die Elastizität in Bezug auf Preisinflation und die Akzeptanz von Clean Beauty testet. Lücken bei Bottom-up-Eingaben werden durch analoge Länder- oder Kanal-Proxys vor der abschließenden Konsolidierung geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, die Abweichungen von mehr als zwei Standardabweichungen gegenüber unabhängigen Benchmarks kennzeichnen; Anomalien lösen erneute Analysten-Durchläufe aus. Ein leitender Prüfer gibt die Freigabe, sobald die Zahlen mit externen Liefermengen, Einzelhandelsscans und Markenangaben übereinstimmen. Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie z. B. bedeutende regulatorische Verbote oder Währungsschocks.

Warum Mordors Augen-Make-up-Basislinie das Vertrauen von Entscheidungsträgern genießt

Veröffentlichte Schätzungen weichen stark voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Basisjahre und Inflationspfade wählen und in unterschiedlichen Abständen aktualisieren. Unsere disziplinierte Umfangsauswahl, der jährliche Aktualisierungsrhythmus und die Dual-Track-Modellierung tragen dazu bei, diese Abweichungen zu reduzieren.

Zu den wesentlichen Treibern von Lücken zählen, ob Brauenprodukte einbezogen werden, wie Premium-Preisgestaltung behandelt wird, Währungsumrechnungsdaten sowie die Tiefe der Kanalaufschlagsanalyse. Mordors Modell erfasst jede zentrale SKU-Familie und wendet länderspezifische Einzelhandelsaufschläge an, die durch unsere Interviews validiert werden – weshalb unser Wert für 2025 über einigen Schätzungen liegt, jedoch unter anderen, die ergänzende Artikel bündeln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 20,27 Mrd. (2025) | Mordor Intelligence | - |

| USD 18,20 Mrd. (2023) | Global Consultancy A | Älteres Basisjahr und teilweise Anpassung für zweijährige Preisinflation |

| USD 12,44 Mrd. (2024) | Industry Publication B | Schließt Brauenprodukte aus und wendet einen einheitlichen Einzelhandelsaufschlag von 20 % regionsübergreifend an |

Zusammenfassend lässt sich sagen, dass unsere ausgewogene Kombination aus öffentlichen Daten, geprüften Expertenbeiträgen und transparenter Variablenauswahl Entscheidungsträgern eine verlässliche Basislinie bietet, die sie nachvollziehen, hinterfragen und mit Zuversicht wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Augen-Make-up-Markt bis 2031 voraussichtlich sein?

Die Kategorie wird voraussichtlich im Jahr 2031 USD 26,53 Milliarden erreichen, unterstützt durch eine CAGR von 4,58 %.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik führt mit einer CAGR von 7,49 % aufgrund steigender Einkommen, des digitalen Handels und des Einflusses der K-Beauty.

Warum gewinnen natürliche und biologische Formeln an Bedeutung?

Käufer suchen nach sicheren Inhaltsstoffen und umweltfreundlichen Verpackungen, was natürliche/biologische Linien auf eine CAGR von 5,63 % treibt.

Wie verändert Technologie das Kaufverhalten?

Virtuelle Anproben, KI-gesteuerte Farbabstimmung und ergonomische Applikatoren verbessern das Erlebnis und steigern die Konversionsraten.

Seite zuletzt aktualisiert am: