Online-Kosmetikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.48 Milliarden US-Dollar |

| Marktgröße (2031) | 32.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

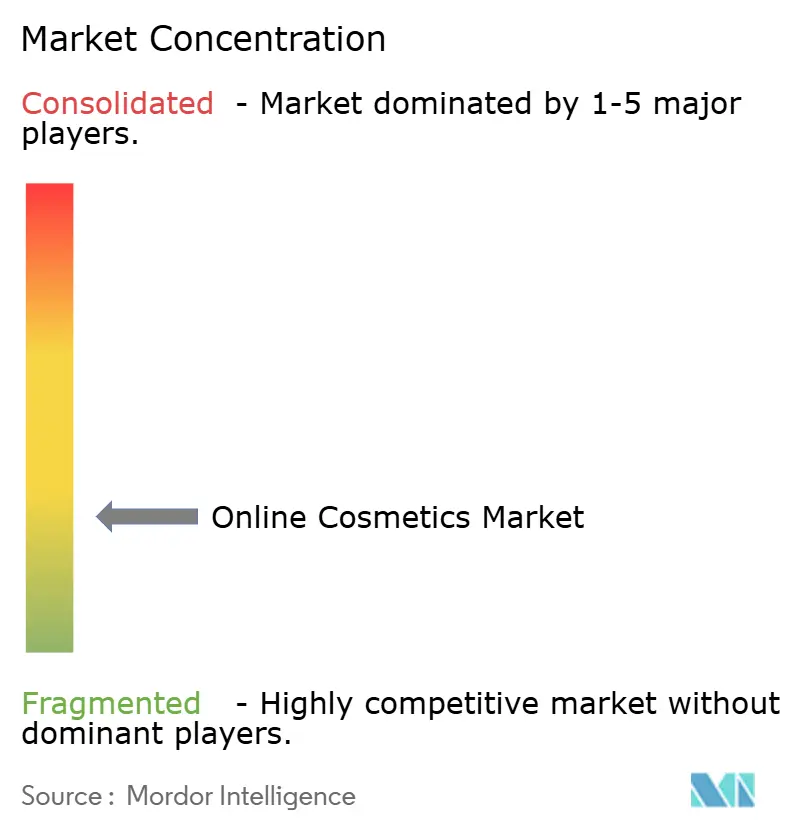

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Online-Kosmetikmarkt Analyse von Mordor Intelligence

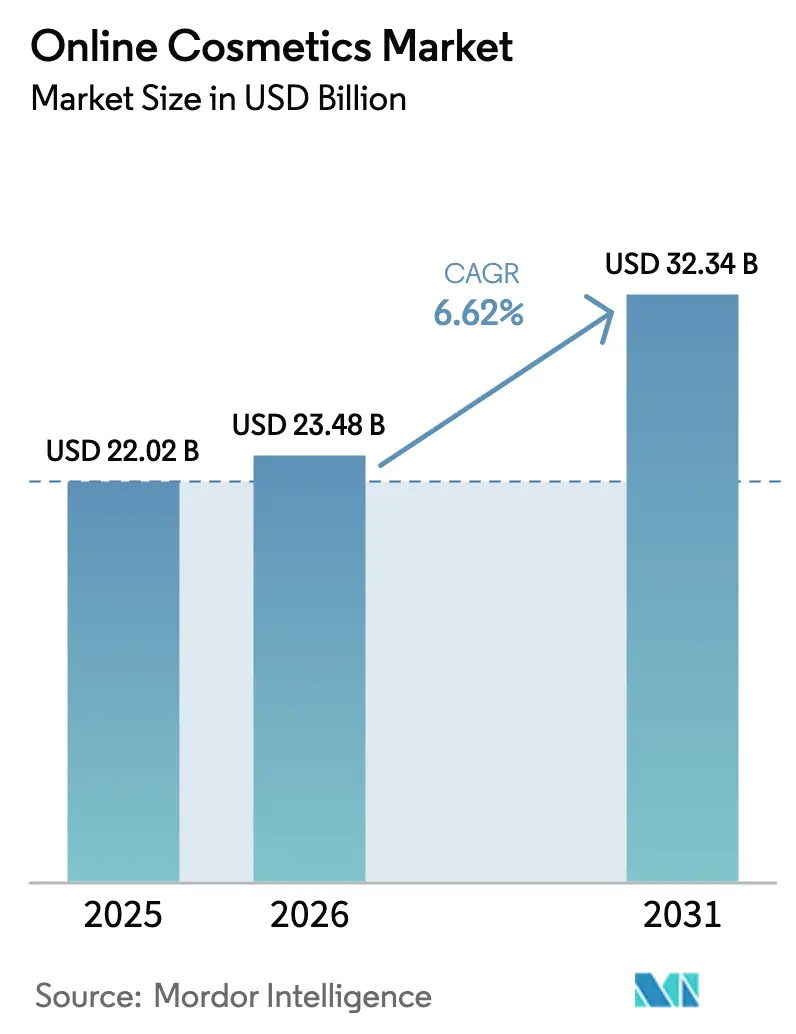

Die Größe des Online-Kosmetikmarkts soll von 22,02 Milliarden USD im Jahr 2025 auf 23,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 32,34 Milliarden USD bei einer CAGR von 6,62 % über den Zeitraum 2026–2031 erreichen. Dieses digital-first-Beauty-Ökosystem repräsentiert einen grundlegenden Wandel gegenüber traditionellen Einzelhandelsmodellen, angetrieben durch technologische Konvergenz und sich wandelnde Verbrauchererwartungen, die Bequemlichkeit, Personalisierung und authentisches Markenengagement in den Vordergrund stellen. Die Resilienz des Marktes beruht auf seiner Fähigkeit, sich schnell an regulatorische Veränderungen anzupassen – so hat der Modernization of Cosmetics Regulation Act von 2022 der FDA neue Compliance-Rahmenwerke geschaffen, die digital-native Marken begünstigen, die robuste Rückverfolgbarkeits- und Sicherheitsmeldesysteme implementieren können [1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Registrierung und Auflistung von Kosmetikprodukt-Einrichtungen und Produkten", fda.gov. Schnelle Zuwächse resultieren aus dem Livestream-Verkauf, KI-gestützter Personalisierung und der wachsenden Nachfrage nach sauberen Formulierungen, die den wahrgenommenen Wert steigern und Premiumpreise rechtfertigen. Starke Plattformtreue, robuste Rückverfolgbarkeitssysteme, die im Rahmen des Modernization of Cosmetics Regulation Act eingeführt wurden, sowie kurze Wiederauffüllungszyklen für Kernsegmente stärken die Resilienz des Online-Kosmetikmarkts weiter. Die Wettbewerbsdynamik bleibt dynamisch, da Technologiepartnerschaften die Eintrittsbarrieren senken und es Nischenmarken ermöglichen, schnell Skalierungserfolge zu erzielen. Schließlich unterstreichen regionale Wachstumsdifferenziale – insbesondere der überproportionale Beitrag der asiatisch-pazifischen E-Commerce-Ökosysteme – warum Unternehmen lokalisierten Strategien gegenüber einem universellen globalen Rollout den Vorrang geben.

Wichtigste Erkenntnisse des Berichts

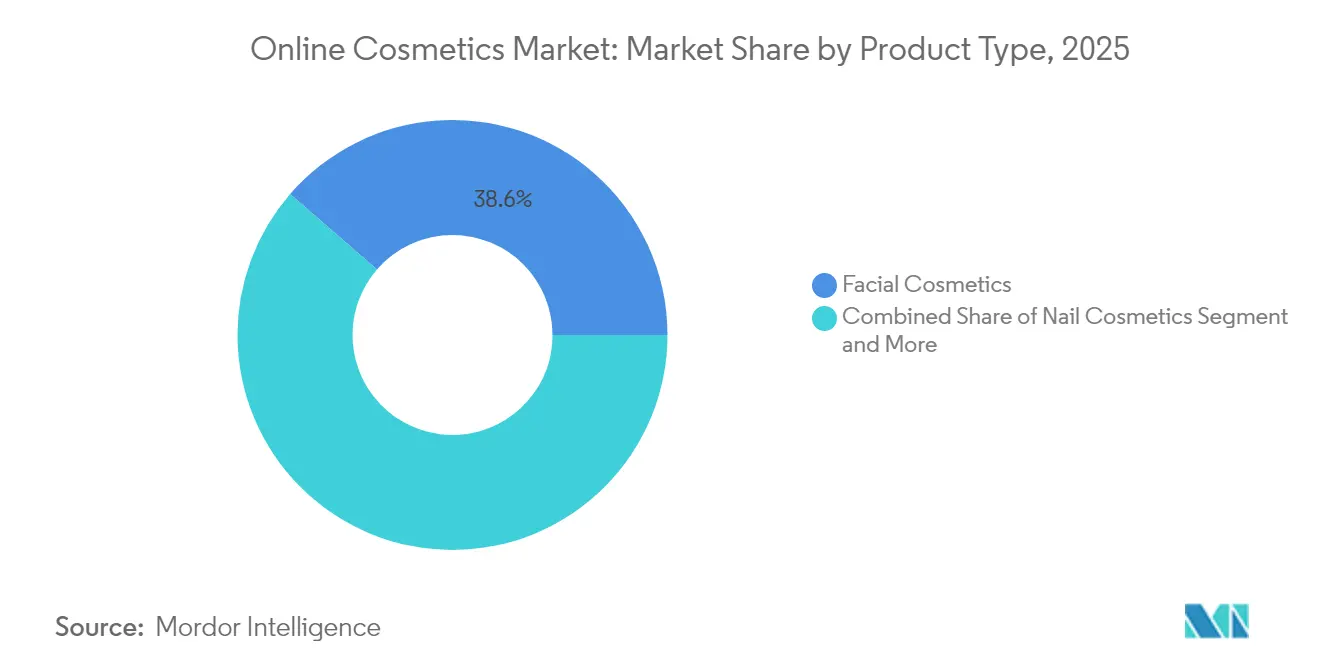

- Nach Produkttyp hielt Gesichtskosmetik im Jahr 2025 einen Online-Kosmetikmarktanteil von 38,62 %, während Nagelkosmetik bis 2031 mit einer CAGR von 7,03 % wuchs.

- Nach Kategorie entfielen im Jahr 2025 71,45 % der Online-Kosmetikmarktgröße auf konventionelle Produkte; für organische Produkte wird eine Expansion mit einer CAGR von 8,19 % bis 2031 prognostiziert.

- Nach Preisklasse repräsentierten Massenmarktprodukte im Jahr 2025 61,72 % des Umsatzes, während Premiumlinien bis 2031 eine CAGR von 7,12 % verzeichnen werden.

- Nach Vertriebskanal erfassten Drittanbieter-Einzelhändlerplattformen im Jahr 2025 94,85 % der Verkäufe, während unternehmenseigene Plattformen auf eine CAGR von 8,02 % bis 2031 zusteuern.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 36,85 % der Ausgaben im Jahr 2025 und ist mit einer CAGR von 6,94 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Online-Kosmetikmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Personalisierung und virtuelle Anproben | +1.8% | Global, mit führender Adoption in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Premium- und Luxusmarken im Online-Bereich | +1.5% | Schwerpunkt Nordamerika & Europa, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bequemlichkeit und Zeitersparnis | +1.2% | Global, insbesondere in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Innovative Marketing- und E-Commerce-Strategien | +1.0% | Global, mit Schwerpunkt auf Social Commerce in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien | +0.9% | Global, Fokus auf die Generation Z | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach organischen und natürlichen Produkten | +0.6% | Schwerpunkt Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Personalisierung und virtuelle Anproben

Fortschrittliche KI-gestützte Personalisierungstechnologien gestalten Strategien zur Kundengewinnung und -bindung neu, wobei Anwendungen für virtuelle Anproben messbare Konversionsverbesserungen aufzeigen, die erhebliche Technologieinvestitionen rechtfertigen. L'Oréal's Makeup-Genius-App hat über 20 Millionen Downloads generiert, während Fallstudien zu Partnerschaften zeigen, dass sich die Konversionsraten nahezu verdoppeln, wenn Verbraucher KI-gestützte Hautpflegeberater nutzen. Die Auswirkungen der Technologie gehen über das Kundenerlebnis hinaus und erstrecken sich auf die Optimierung der Lieferkette, indem Marken in die Lage versetzt werden, Nachfragemuster vorherzusagen und Lagerrisiken durch personalisierte Produktempfehlungen zu reduzieren. Regulatorische Compliance-Rahmenwerke im Rahmen der Kosmetikmodernisierungsanforderungen der FDA bevorzugen Unternehmen mit robusten Datenerhebungsfähigkeiten, da Personalisierungsmaschinen die für die Meldung unerwünschter Ereignisse und die Sicherheitssubstantiierung erforderlichen Rückverfolgbarkeitsdaten generieren. Die Konvergenz von KI-Personalisierung und regulatorischen Anforderungen schafft Wettbewerbsvorteile für digital-native Marken und fordert traditionelle Akteure heraus, ihre Technologieadoptionszeitpläne zu beschleunigen.

Expansion von Premium- und Luxusmarken im Online-Bereich

Premiummarken im Beauty-Bereich geben ihre bisherige digitale Zurückhaltung auf, da Online-Kanäle in der Lage sind, die hochwertigen Erlebnisse zu liefern, die bisher ausschließlich dem stationären Einzelhandel vorbehalten waren. Die Expansion von Estée Lauder in Amazon-Premium-Beauty-Stores repräsentiert eine strategische Verschiebung hin zu Marktplatzpartnerschaften, die das Markenprestige wahren und gleichzeitig breitere Kundenstämme erschließen. Die CAGR von 7,37 % im Premiumsegment übertrifft das Wachstum des Massenmarkts, angetrieben durch die Bereitschaft der Verbraucher, höhere Preise für authentische Markenerlebnisse und exklusiven Produktzugang zu zahlen. Die digitale Positionierung im Luxussegment erfordert ausgefeilte Content-Strategien und Influencer-Partnerschaften, wobei Marken stark in virtuelle Boutique-Erlebnisse und limitierte Online-Exklusivprodukte investieren. Dieser Premiumisierungstrend schafft Margenausdehnungsmöglichkeiten für etablierte Akteure und erhöht gleichzeitig die Eintrittsbarrieren für neue Wettbewerber, denen Markenerbe und digitale Kompetenz fehlen.

Bequemlichkeit und Zeitersparnis

Der Zeitmangel der Verbraucher treibt die Nachfrage nach optimierten Einkaufserlebnissen an, die traditionelle Reibungspunkte beim Beauty-Einkauf wie Produkttests, Farbtonabstimmung und Lagerverfügbarkeit beseitigen. Die Verlagerung hin zu bequemlichkeitsorientiertem Einkaufsverhalten beschleunigte sich im Jahr 2024, wobei Abonnementmodelle und automatische Wiederauffüllungsdienste bei zeitknappen Verbrauchern, die vorhersehbare Beauty-Routinen suchen, an Bedeutung gewannen. Die Optimierung des mobilen Handels wird entscheidend, da Verbraucher Kosmetika zunehmend in Mikromomenten ihres täglichen Lebens kaufen, anstatt dedizierte Einkaufssitzungen zu nutzen. Lieferung am selben Tag und Click-and-Collect-Dienste entwickeln sich von Premium-Angeboten zu Basiserwartungen und zwingen Marken, in Logistikkapazitäten zu investieren oder mit spezialisierten Fulfillment-Anbietern zusammenzuarbeiten. Der Bequemlichkeitsimperativ treibt auch die Konsolidierung in Produktportfolios voran, wobei multifunktionale Produkte gegenüber Einzweckprodukten bevorzugt werden, die Kaufentscheidungen verkomplizieren.

Nachfrage nach organischen und natürlichen Produkten

Das Bewusstsein der Verbraucher für die Sicherheit von Inhaltsstoffen und Umweltauswirkungen treibt die Akzeptanz von Premiumpreisen für organische und natürliche Formulierungen voran, trotz der Komplexität der Lieferkette, die die traditionelle Kosmetikherstellung vor Herausforderungen stellt. Die CAGR von 8,62 % im organischen Segment spiegelt die Bereitschaft wider, höhere Preise für Produkte zu zahlen, die als sicherer und nachhaltiger wahrgenommen werden, obwohl die regulatorischen Definitionen auf den verschiedenen Märkten noch inkonsistent sind. Die USDA-Bio-Zertifizierungsanforderungen für landwirtschaftliche Inhaltsstoffe in Kosmetika schaffen Compliance-Vorteile für Marken mit etablierter Expertise bei Naturprodukten [2]Quelle: US-Landwirtschaftsministerium, "Kosmetika, Körperpflege und Körperpflegeprodukte", ams.usda.gov. Der Trend zu Clean-Beauty-Formulierungen überschneidet sich mit Personalisierungsanforderungen, da Verbraucher natürliche Produkte suchen, die auf ihre spezifischen Hautbedürfnisse und -empfindlichkeiten zugeschnitten sind. Marken, die in nachhaltige Verpackungen und ethische Beschaffungspraktiken investieren, erlangen Wettbewerbsvorteile in Märkten, in denen Umweltbewusstsein die Kaufentscheidungen beeinflusst – insbesondere bei jüngeren demografischen Gruppen, die bereit sind, Inhaltsstofflisten und Unternehmenspraktiken zu recherchieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Marktdurchdringung von Fälschungsprodukten | -1.2% | Global, mit Konzentration in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Das Bewusstsein der Verbraucher für chemische Inhaltsstoffe in Produkten hemmt das Wachstum | -0.8% | Schwerpunkt Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Auswirkungen strenger Vorschriften auf die Entwicklung neuer Produkte | -0.6% | Global, mit unterschiedlicher regionaler Intensität | Langfristig (≥ 4 Jahre) |

| Premiumpreisgestaltung bei organischen und natürlichen Produkten | -0.4% | Global, Auswirkungen auf die Massenmarktdurchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Marktdurchdringung von Fälschungsprodukten

Die Verbreitung gefälschter Kosmetika bedroht die Markenintegrität und die Verbrauchersicherheit, da gefälschte Produkte häufig gefährliche Substanzen wie Blei, Beryllium und schädliche Bakterien enthalten, die ernsthafte Gesundheitsrisiken darstellen [3]Quelle: New Yorker Staatliches Außenministerium, "Gefälschte Kosmetika und ihre Gesundheitsrisiken", dos.ny.gov. Das Problem verschärft sich auf Online-Marktplätzen, wo die Produktauthentifizierung schwieriger wird, insbesondere bei Premiummarken, deren höhere Margen die Fälschung finanziell attraktiv machen. E-Commerce-Plattformen haben Schwierigkeiten, wirksame Prüfmechanismen zu implementieren, da ausgefeilte Fälscher Verpackungen und Produktaussehen replizieren und gleichzeitig über nicht autorisierte Kanäle mit erheblichen Rabatten verkaufen. Das Problem betrifft überproportional Entwicklungsmärkte, in denen Preissensitivität Verbraucher anfälliger für stark rabattierte Fälschungen macht, was den Markenruf und das Kundenvertrauen potenziell schädigt. Marken investieren in blockchain-basierte Authentifizierungssysteme und arbeiten mit Plattformen zusammen, um die Verkäuferverifizierung zu verbessern, aber die globale Natur des Online-Handels macht eine umfassende Durchsetzung schwierig.

Das Bewusstsein der Verbraucher für chemische Inhaltsstoffe in Produkten hemmt das Wachstum

Verstärkte Prüfung von Inhaltsstoffen schafft Formulierungsbeschränkungen, die die Produktinnovation einschränken und gleichzeitig die Entwicklungskosten und die Markteinführungszeit für neue Produkte erhöhen. Soziale Medien verstärken Bedenken hinsichtlich bestimmter Inhaltsstoffe, oft ohne wissenschaftlichen Kontext, was zu einer weitverbreiteten Vermeidung sicherer und wirksamer Formulierungen auf der Grundlage von Fehlinformationen statt regulatorischer Leitlinien führt. Der Trend zu „Clean”-Beauty schafft Marketingherausforderungen für Marken, die synthetische Inhaltsstoffe verwenden, die möglicherweise sicherer und wirksamer als natürliche Alternativen sind, und erfordert umfangreiche Verbraucheraufklärungs-Investitionen. Die Forderungen nach Transparenz bei Inhaltsstoffen stehen im Konflikt mit dem Schutz geistigen Eigentums, da Marken Offenlegungsanforderungen mit der Wahrung von Wettbewerbsvorteilen in Einklang bringen müssen. Das Phänomen betrifft insbesondere dekorative Kosmetik und langanhaltende Formulierungen, die auf synthetische Inhaltsstoffe für Leistungsmerkmale angewiesen sind, die Verbraucher erwarten, aber möglicherweise nicht mit chemischer Komplexität in Verbindung bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtskosmetik führt die Innovation an

Gesichtskosmetik hält im Jahr 2025 einen Marktanteil von 38,62 % und spiegelt damit ihre zentrale Rolle in täglichen Beauty-Routinen und die Anpassungsfähigkeit der Kategorie an digitale Einkaufserlebnisse durch Technologien für virtuelle Anproben und KI-gestützte Farbtonabstimmung wider. Das Segment profitiert von häufigen Wiederkauf-Zyklen und saisonalen Produkteinführungen, die konsistente Einnahmequellen generieren, während Foundation- und Concealer-Unterkategorien fortschrittliche Formulierungstechnologien nutzen, die qualitätsbewusste Verbraucher ansprechen. BB- und CC-Cremes gewinnen als multifunktionale Produkte an Bedeutung, die mit Bequemlichkeitstrends übereinstimmen und Hautpflegevorteile neben Deckkraft bieten, was bei zeitknappen Verbrauchern ankommt, die vereinfachte Routinen suchen. Augenkosmetik hält durch von sozialen Medien angetriebene Make-up-Tutorials eine stetige Nachfrage aufrecht, wobei Kohl- und Kajal-Produkte besonders in asiatischen Märkten stark sind, wo kulturelle Präferenzen für konsistente Nutzungsmuster sorgen.

Nagelkosmetik entwickelt sich mit einer CAGR von 7,03 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Nagel-Art-Trends, die auf Social-Media-Plattformen populär gemacht wurden, und die Zugänglichkeit der Kategorie für Experimente ohne dauerhafte Verpflichtung. Das Segment profitiert von niedrigeren Preispunkten, die häufige Käufe und Farbexperimente fördern, während Gel- und langanhaltende Formulierungen die Verbrauchernachfrage nach Langlebigkeit und professionellem Erscheinungsbild erfüllen. Lippenkosmetik steht vor zunehmendem Wettbewerb durch multifunktionale Produkte, bleibt aber durch innovative Texturen und Hybridformulierungen relevant, die Farbe mit Hautpflegevorteilen verbinden. Die Produkttypsegmentierung spiegelt breitere Branchentrends hin zu Personalisierung und Multifunktionalität wider, wobei erfolgreiche Marken in Technologieplattformen investieren, die Verbrauchern helfen, umfangreiche Produktpaletten zu navigieren und optimale Übereinstimmungen für ihre spezifischen Bedürfnisse und Präferenzen zu finden.

Nach Kategorie: Das organische Segment beschleunigt sich

Konventionelle Produkte halten im Jahr 2025 einen Marktanteil von 71,45 % und demonstrieren damit die anhaltende Dominanz traditioneller Formulierungen, die bewährte Leistung und zugängliche Preisgestaltung für Massenmarktverbraucher bieten. Das konventionelle Segment profitiert von etablierten Lieferketten und Fertigungseffizienzen, die wettbewerbsfähige Preisgestaltung ermöglichen und gleichzeitig vielfältige Verbraucherbedürfnisse über mehrere demografische Gruppen und Einkommensniveaus hinweg erfüllen. Organische Produkte jedoch beschleunigen sich mit einer CAGR von 8,19 % und spiegeln die Bereitschaft der Verbraucher wider, Premiumpreise für Produkte zu zahlen, die als sicherer und umweltverantwortlicher wahrgenommen werden. Die Wachstumstrajektorie des organischen Segments deutet auf einen grundlegenden Wandel in den Verbraucherwerten hin, insbesondere bei jüngeren demografischen Gruppen, die Transparenz bei Inhaltsstoffen und Nachhaltigkeit über Preiserwägungen stellen.

Die USDA-Bio-Zertifizierungsanforderungen schaffen sowohl Chancen als auch Herausforderungen für Marken, da die Einhaltung der Standards für landwirtschaftliche Inhaltsstoffe eine Premiumpositionierung ermöglicht und gleichzeitig die Komplexität bei Beschaffungs- und Herstellungsprozessen erhöht. Die Kategoriendifferenzierung beeinflusst zunehmend Produktentwicklungsstrategien, wobei konventionelle Marken natürliche Inhaltsstoffe integrieren, um gesundheitsbewusste Verbraucher anzusprechen, während Biospezialisten sich auf die Erweiterung von Produktpaletten und die Verbesserung von Leistungsmerkmalen konzentrieren. Das Wachstumsdifferenzial zwischen den Kategorien deutet auf eine schrittweise Marktentwicklung hin zu saubereren Formulierungen hin, obwohl konventionelle Produkte aufgrund von Preissensitivität und Leistungsanforderungen in bestimmten Produktkategorien wahrscheinlich den Mehrheitsanteil behalten werden.

Nach Preisklasse: Premiumwachstum übertrifft den Massenmarkt

Massenmarktprodukte dominieren im Jahr 2025 mit einem Marktanteil von 61,72 % und spiegeln damit Preissensitivität und Zugänglichkeitsanforderungen für eine breite Verbraucherakzeptanz über diverse wirtschaftliche Segmente hinweg wider. Das Massensegment profitiert von Skaleneffekten und etablierten Vertriebsbeziehungen, die eine wettbewerbsfähige Preisgestaltung ermöglichen und gleichzeitig akzeptable Qualitätsstandards für den täglichen Gebrauch aufrechterhalten. Premiumprodukte verzeichnen mit einer CAGR von 7,12 % ein schnelleres Wachstum, was die Bereitschaft der Verbraucher signalisiert, in hochwertigere Formulierungen und Markenerlebnisse zu investieren, die erhöhte Preispunkte rechtfertigen. Die Expansion des Premiumsegments spiegelt breitere Verbrauchertrends hin zu Qualität statt Quantität wider, wobei Käufer Kosmetika zunehmend als langfristige Investitionen statt als Wegwerfartikel betrachten.

Die Preisklassensegmentierung zeigt eine Marktpolarisierung, wobei Produkte im mittleren Preissegment sowohl von erschwinglichen Alternativen als auch von Premiumangeboten mit überlegener Leistung oder Markenprestige unter Druck gesetzt werden. Premiummarken nutzen digitale Kanäle, um Wertversprechen durch detaillierte Informationen zu Inhaltsstoffen, Nachhaltigkeitsnachweise und exklusiven Zugang zu limitierten Produkten zu kommunizieren, die emotionale Verbindungen zu Verbrauchern schaffen. Das Wachstumsdifferenzial deutet auf Chancen für Marken hin, die Produkte erfolgreich auf Premiumpreispunkten positionieren können, während sie nachweisbare Vorteile liefern, die höhere Kosten rechtfertigen. Dieser Trend begünstigt insbesondere etablierte Luxusmarken, die ihre Online-Präsenz ausbauen, und aufkommende Premiumspezialisten, die auf Basis von Innovation und Markenauthentizität statt auf Preisbasis konkurrieren können.

Nach Vertriebskanal: Plattformkonzentration dominiert

Drittanbieter-Einzelhändlerplattformen beanspruchen im Jahr 2025 einen Marktanteil von 94,85 % und demonstrieren damit die überwältigende Dominanz etablierter E-Commerce-Marktplätze und Multi-Marken-Beauty-Einzelhändler im Online-Kosmetikvertrieb. Diese Konzentration spiegelt die Verbraucherpräferenz für One-Stop-Shopping-Erlebnisse wider, die Produktvergleiche, Bewertungen und bequeme Kassenprozesse über mehrere Marken und Kategorien hinweg bieten. Die Plattformdominanz signalisiert auch die Herausforderungen, mit denen einzelne Marken konfrontiert sind, wenn sie direkten Traffic auf eigene Websites lenken wollen, ohne die Discovery-Vorteile und Vertrauenssignale etablierter Marktplätze zu nutzen. Große Plattformen profitieren von ausgefeilten Empfehlungsalgorithmen und Kundendaten, die personalisierte Produktvorschläge und zielgerichtete Marketingkampagnen ermöglichen, die einzelne Marken nur schwer unabhängig replizieren können.

Unternehmenseigene Plattformen wachsen mit einer CAGR von 8,02 % bis 2031 am schnellsten und signalisieren damit die Anerkennung der Marken für die strategische Bedeutung von Direktbeziehungen zu Verbrauchern und die höheren Margen, die über proprietäre Kanäle verfügbar sind. Die Wachstumstrajektorie spiegelt erfolgreiche Markeninvestitionen in digitale Infrastruktur, Kundengewinnungsstrategien und exklusive Produktangebote wider, die Verbraucher dazu veranlassen, direkt statt über Drittanbieterplattformen zu kaufen. Der Erfolg im Direct-to-Consumer-Bereich erfordert erhebliche Marketinginvestitionen und operative Fähigkeiten, was größere Marken mit den Ressourcen begünstigt, um gegen Plattformvorteile zu konkurrieren, während kleinere Marken Schwierigkeiten haben könnten, ausreichende Skalierung zu erreichen. Die Kanaldynamik deutet auf eine schrittweise Neuausbalancierung hin zu direkteren Markenbeziehungen hin, obwohl Drittanbieterplattformen aufgrund von Verbraucherbequemlichkeitspräferenzen und Discovery-Vorteilen wahrscheinlich den Mehrheitsanteil behalten werden.

Geografische Analyse

Nordamerika beansprucht im Jahr 2025 einen Marktanteil von 36,10 % und wächst in moderatem Tempo, was die Marktreife und die frühe Adoption des E-Commerce-Beauty-Shoppings in der Region widerspiegelt, die etablierte Verbraucherverhaltensweisen und Wettbewerbsdynamiken geschaffen hat. Die Vereinigten Staaten treiben die regionale Performance durch eine ausgefeilte digitale Infrastruktur und hohe Verbraucherausgabenkraft an, die häufige Beauty-Käufe und die Adoption von Premiumprodukten unterstützt. Kanada trägt durch die Erleichterung des grenzüberschreitenden E-Commerce und Verbraucherpräferenzen, die eng mit US-amerikanischen Trends übereinstimmen, zu einem stetigen Wachstum bei, während Mexiko eine aufkommende Chance darstellt, da digitale Zahlungssysteme und Logistiknetzwerke den Zugang zu Online-Beauty-Produkten verbessern. Die Wachstumstrajektorie der Region spiegelt eine Sättigung in traditionellen Kategorien wider, die durch Premiumisierungstrends und die Expansion spezialisierter Segmente wie Clean Beauty und personalisierte Produkte mit höheren Margen ausgeglichen wird.

Asien-Pazifik entwickelt sich mit einer CAGR von 6,94 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch Chinas digitale Commerce-Führerschaft, wo die Penetration von Beauty-E-Commerce 40 % übersteigt und Livestreaming-Commerce durch Echtzeit-Produktvorführungen sofortige Kaufentscheidungen schafft. Indien repräsentiert signifikantes ungenutztes Potenzial mit digitalen Beauty-Verkäufen, die derzeit bei 10 % liegen, aber sich schnell ausweiten, da die mobile Commerce-Infrastruktur sich verbessert und die verfügbaren Einkommen unter städtischen Verbrauchern steigen. Japan hält eine starke Marktpräsenz aufrecht und signalisiert Chancen für Marken, die digitale und physische Erlebnisse durch Omnichannel-Strategien überbrücken können. Südkorea führt Innovationen in K-Beauty-Trends und digitalen Marketingansätzen an, die globale Beauty-Standards beeinflussen, während südostasiatische Märkte von zunehmender Internetdurchdringung und wachsenden Mittelklassepopulationen profitieren, die Qualitäts-Beauty-Produkte suchen.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch starke Verbraucherpräferenzen für organische und natürliche Produkte, die mit regionalen Nachhaltigkeitswerten und regulatorischen Rahmenbedingungen übereinstimmen, die Clean-Beauty-Formulierungen begünstigen. Deutschland und das Vereinigte Königreich führen die regionale E-Commerce-Adoption mit ausgefeilten Logistiknetzwerken und Vertrautheit der Verbraucher mit Online-Beauty-Shopping an, während Frankreich seine Position als globales Zentrum für Beauty-Innovationen durch Luxusmarken-Erbe und Premium-Produktentwicklung beibehält. Die fragmentierte regulatorische Landschaft der Region schafft Komplexität für Online-Verkäufer, bietet aber auch Chancen für Marken, die Compliance-Anforderungen über mehrere Märkte hinweg bewältigen können, während sie die Initiativen des digitalen Binnenmarkts der Europäischen Union nutzen. Kleinere europäische Märkte profitieren von der Erleichterung des grenzüberschreitenden E-Commerce und gemeinsamen kulturellen Präferenzen, die regionale Marketingstrategien und Vertriebseffizienzen ermöglichen.

Wettbewerbslandschaft

Der Online-Kosmetikmarkt weist einen fragmentierten Wettbewerb auf, der sowohl etablierten Akteuren als auch aufstrebenden Disruptoren Chancen bietet, Marktanteile durch technologische Differenzierung und zielgerichtete Verbraucherengagement-Strategien zu gewinnen. Diese Fragmentierung spiegelt die niedrigen Eintrittsbarrieren in digitalen Kanälen wider, wo Direct-to-Consumer-Marken mit minimalen Kapitalinvestitionen starten können, während sie Social-Media-Marketing und Drittanbieter-Logistikdienstleister nutzen, um gegen etablierte Akteure zu konkurrieren.

Große Marken verfolgen aggressive KI-Partnerschaften, um Wettbewerbsvorteile zu erhalten, wobei Estée Lauder mit Microsoft an Laboren für generative KI-Innovation zusammenarbeitet und Ulta Beauty mit Haut.AI für personalisierte Hautanalysen partnerschaftlich verbunden ist, die das Kundenerlebnis und die Konversionsraten verbessern. Die Wettbewerbsdynamik begünstigt Unternehmen mit ausgefeilten Datenanalyse-Fähigkeiten und Technologieinfrastruktur, die Personalisierung in großem Maßstab ermöglichen und gleichzeitig operative Effizienz über mehrere digitale Berührungspunkte hinweg aufrechterhalten. Die strategische Konsolidierung beschleunigt sich durch gezielte Übernahmen, die traditionelle Beauty-Expertise mit digital-nativen Fähigkeiten verbinden, wie die Übernahme von Galderma durch L'Oréal für 1,7 Milliarden USD zur Expansion in injizierbare Ästhetik und der Abschluss der DECIEM-Übernahme durch Estée Lauder zur Stärkung der Direct-to-Consumer-Fähigkeiten zeigen.

Chancen ergeben sich in spezialisierten Segmenten wie Nagelkosmetik und personalisierten Beauty-Lösungen, wo technologische Innovation nachhaltige Wettbewerbsvorteile und Premiumpreismacht schaffen kann. Aufstrebende Disruptoren nutzen den Einfluss sozialer Medien und authentische Markenpositionierung, um etablierte Akteure herauszufordern, insbesondere in Kategorien, in denen Leistungsunterschiede weniger ausgeprägt sind und die Markenwahrnehmung Kaufentscheidungen treibt. Die Entwicklung der Wettbewerbslandschaft deutet auf eine anhaltende Fragmentierung in der nahen Zukunft hin, mit einer eventuellen Konsolidierung rund um Marken, die Technologiefähigkeiten erfolgreich mit authentischen Verbraucherbeziehungen und operativer Exzellenz in der Ausführung des digitalen Handels integrieren.

Marktführer im Online-Kosmetikbereich

LVMH Moet Hennessy Louis Vuitton

CHANEL

Estée Lauder Inc.

Revlon

L'Oréal S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Rhode, die Beauty-Marke, die von Hailey Rhode Bieber gegründet wurde, wurde bei Sephora online und in allen Filialen in den USA und Kanada eingeführt. Sephora führte Rhodos Kernsortiment, einschließlich seiner ikonischen Peptide-Lip-Linie und „perfekt pigmentiertem” Blush.

- August 2025: La Beauté Louis Vuitton wurde schließlich enthüllt. La Beauté Louis Vuitton umfasste ein umfangreiches Sortiment von 55 LV-Rouge-Lippenstiften (eine Anspielung auf die römische Zahl LV), 10 getönten LV-Baume-Lippenbalsamen und acht LV-Ombres-Lidschatten. La Beauté Louis Vuitton wurde im August 2025 in 116 Louis-Vuitton-Geschäften weltweit und online eingeführt.

- Juni 2024: Die Beauty- und Hautpflegemarke Lakmé schloss sich mit dem Anbieter von Technologien für Schönheit und Mode auf Basis von künstlicher Intelligenz und erweiterter Realität Perfect Corp zusammen, um ein personalisiertes virtuelles Make-over-Erlebnis für seine „MultiSlayer Sticks” zu starten. Lakmé zielte darauf ab, Online-Käufer mit seiner neuen KI-Einführung zu begeistern – Lakmé. Online-Käufer konnten Lakmés MultiSlayer Sticks virtuell mit dem DefineU-Tool ausprobieren, das das Gesicht des Einzelnen scannte, um seine einzigartige Gesichtsform zu identifizieren und ihnen basierend auf ihren Gesichtszügen ein Make-up-Look empfahl.

Geltungsbereich des globalen Online-Kosmetikmarktberichts

Gemäß dem Studienumfang bezieht sich Online-Kosmetik auf verschiedene schönheitsverbessernde Produkte, einschließlich Gesichtskosmetik, Augenkosmetik und Lippenkosmetik, die über unternehmenseigene Websites und E-Commerce-Websites verkauft werden.

Der Online-Kosmetikmarkt ist nach Typ, Kategorie, Vertriebskanal und Geografie segmentiert. Basierend auf dem Typ ist der Markt in Gesichtskosmetik, Augenkosmetik, Lippenkosmetik und Nagelkosmetik segmentiert. Nach Kategorie ist der Markt in Massenmarkt- und Premiumprodukte segmentiert. Basierend auf Vertriebskanälen ist der Markt in Unternehmens- und Einzelhandelswebsites segmentiert. Es werden aufstrebende und etablierte Volkswirtschaften weltweit analysiert, darunter Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (in Millionen USD) erstellt.

| Gesichtskosmetik | Foundation |

| Kompakt- und Presspuder | |

| Highlighter | |

| Blush | |

| Concealer | |

| Make-up-Entferner | |

| BB- und CC-Cremes | |

| Sonstige | |

| Augenkosmetik | Kohl und Kajal |

| Eyeliner | |

| Mascara | |

| Sonstige | |

| Lippenkosmetik | Lippenstifte |

| Lipgloss | |

| Sonstige | |

| Nagelkosmetik | Nagellack |

| Nagellackentferner |

| Konventionell |

| Organisch |

| Massenmarkt |

| Premium |

| Drittanbieter-Einzelhändlerplattform |

| Unternehmenseigene Plattform |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gesichtskosmetik | Foundation |

| Kompakt- und Presspuder | ||

| Highlighter | ||

| Blush | ||

| Concealer | ||

| Make-up-Entferner | ||

| BB- und CC-Cremes | ||

| Sonstige | ||

| Augenkosmetik | Kohl und Kajal | |

| Eyeliner | ||

| Mascara | ||

| Sonstige | ||

| Lippenkosmetik | Lippenstifte | |

| Lipgloss | ||

| Sonstige | ||

| Nagelkosmetik | Nagellack | |

| Nagellackentferner | ||

| Nach Kategorie | Konventionell | |

| Organisch | ||

| Nach Preisklasse | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Drittanbieter-Einzelhändlerplattform | |

| Unternehmenseigene Plattform | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Online-Kosmetikmarkt im Jahr 2026?

Er wird im Jahr 2026 auf 23,48 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 6,62 % wachsen.

Welche Region wächst im Online-Beauty-Bereich am schnellsten?

Asien-Pazifik verzeichnet den schnellsten Aufstieg und expandiert mit einer CAGR von 6,94 % auf der Grundlage von Livestream-Commerce und zunehmender Smartphone-Penetration.

Welches Produktsegment führt die digitalen Verkäufe an?

Gesichtskosmetik hält mit 38,62 % den größten Anteil dank KI-gestützter Farbtonabstimmung und hoher Wiederauffüllungsfrequenz.

Welcher Vertriebskanal liefert die meisten Bestellungen?

Drittanbieter-Einzelhändlerplattformen dominieren mit 94,85 % der Verkäufe, obwohl markeninterne Websites mit einer CAGR von 8,02 % am schnellsten wachsen.

Seite zuletzt aktualisiert am: