Marktgröße und Marktanteil für Nahrungsergänzungsmittel zur Augengesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

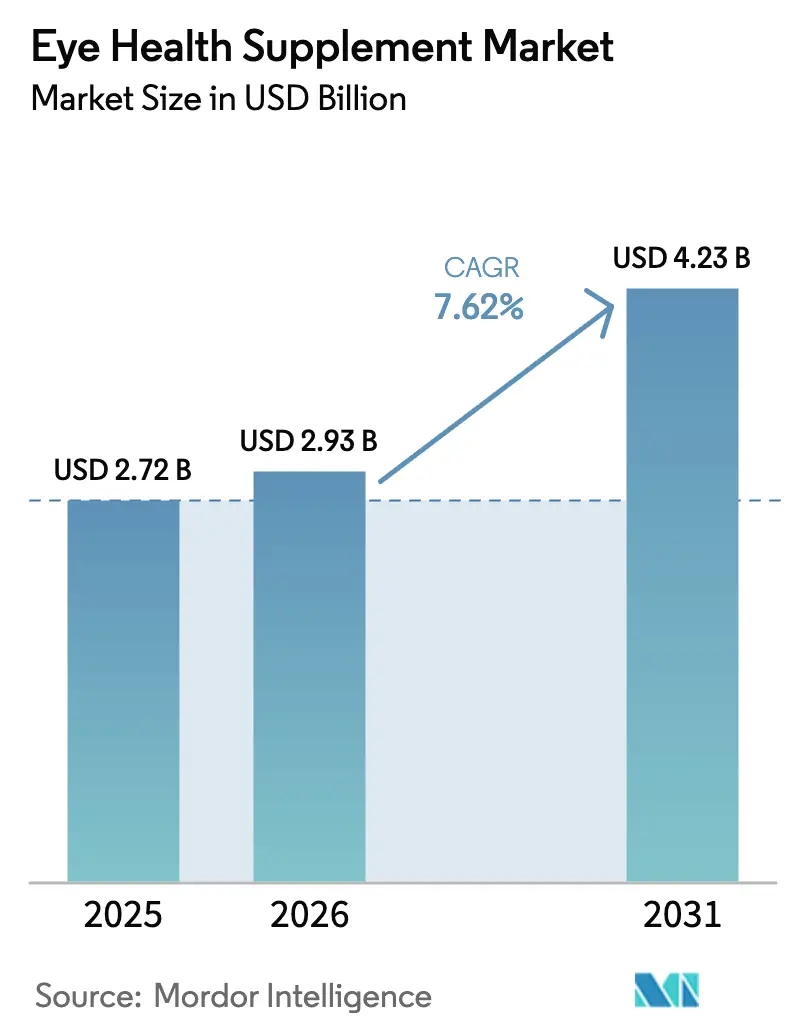

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

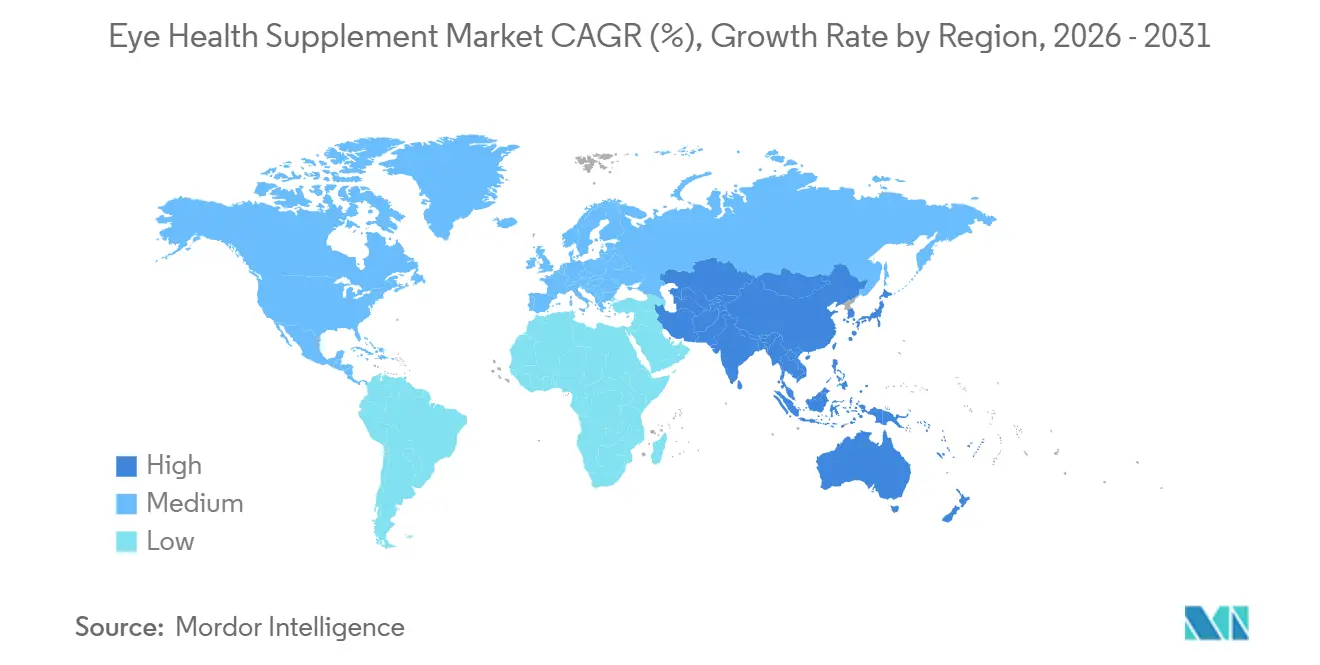

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nahrungsergänzungsmittel zur Augengesundheit von Mordor Intelligence

Die Marktgröße für Nahrungsergänzungsmittel zur Augengesundheit wurde im Jahr 2025 auf 2,72 Milliarden USD geschätzt und soll von 2,93 Milliarden USD im Jahr 2026 auf 4,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,62 % während des Prognosezeitraums (2026–2031).

Inhaltsstoffinnovationen, angeführt von Carotinoiden in Kombination mit Omega-3-Fettsäuren, erweitern die Verbraucherbasis, indem sie eine 18-prozentige Reduktion des Fortschreitens der geografischen Atrophie bei Patienten mit altersbedingter Makuladegeneration (AMD) über 24 Monate nachweisen. Gummi- und Kauformate gewinnen neue Nutzer für präventive Routinen, nachdem die Pektin-Verkapselung die Bioverfügbarkeit von Carotinoiden auf 87 % der Softgels angehoben und gleichzeitig Gelatine-Allergene eliminiert hat. Direktvertriebskanäle (DTC) auf Abonnementbasis senken die Akquisitionskosten um 34 % und binden Käufer in 90-tägige Nachfüllzyklen ein – ein Muster, das die Kategorieprofite zugunsten agiler Online-Marken umverteilt. Versorgungsschocks in den peruanischen Sardellenfischereien haben die Verfügbarkeit von marinebasiertem DHA und EPA verknappt, doch kostenparitäre Mikroalgen-Alternativen ermöglichen nun Massenmarktpreise ohne Quecksilberrisiko.

Wichtigste Erkenntnisse des Berichts

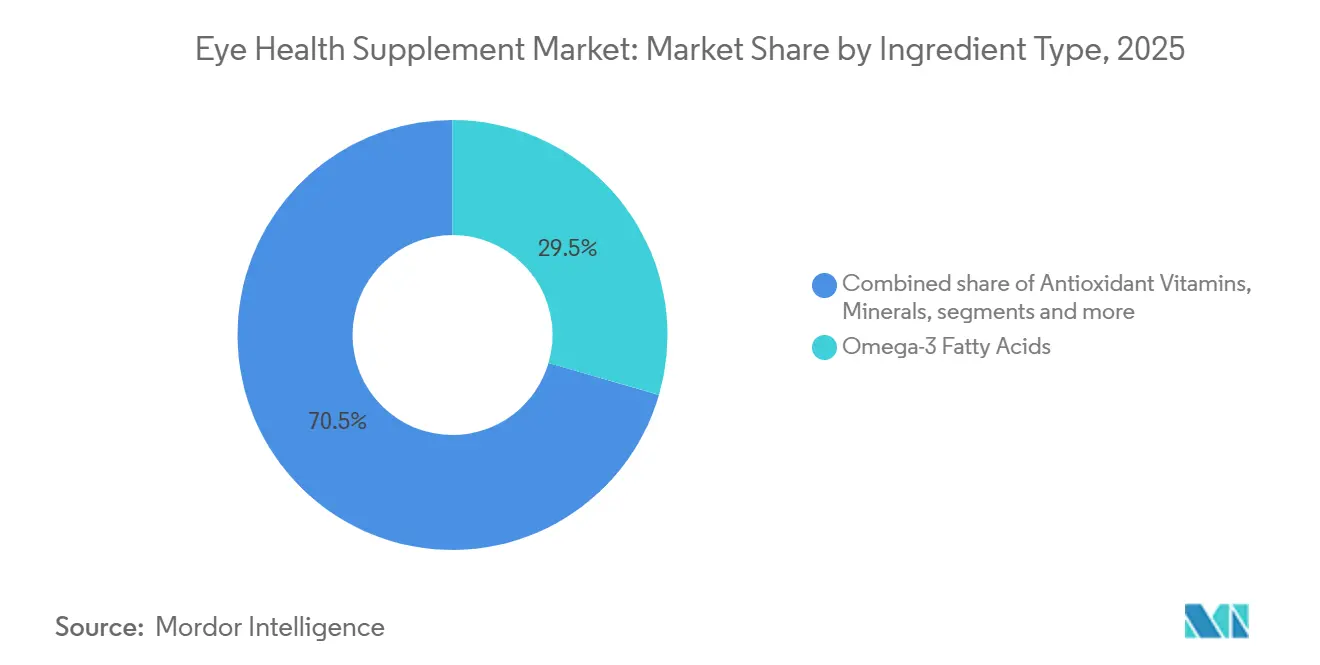

- Nach Inhaltsstofftyp führten Omega-3-Fettsäuren mit einem Marktanteil von 29,55 % im Markt für Nahrungsergänzungsmittel zur Augengesundheit im Jahr 2025, während Carotinoide bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen werden.

- Nach Form hielten Softgel-Kapseln im Jahr 2025 einen Anteil von 45,53 % an der Marktgröße für Nahrungsergänzungsmittel zur Augengesundheit, während Gummis und Kauprodukte im Prognosezeitraum mit einer CAGR von 10,75 % zulegen.

- Nach Indikation entfielen im Jahr 2025 39,15 % des Umsatzes auf AMD, während das Fortschreiten der Myopie voraussichtlich mit einer CAGR von 10,82 % wachsen wird.

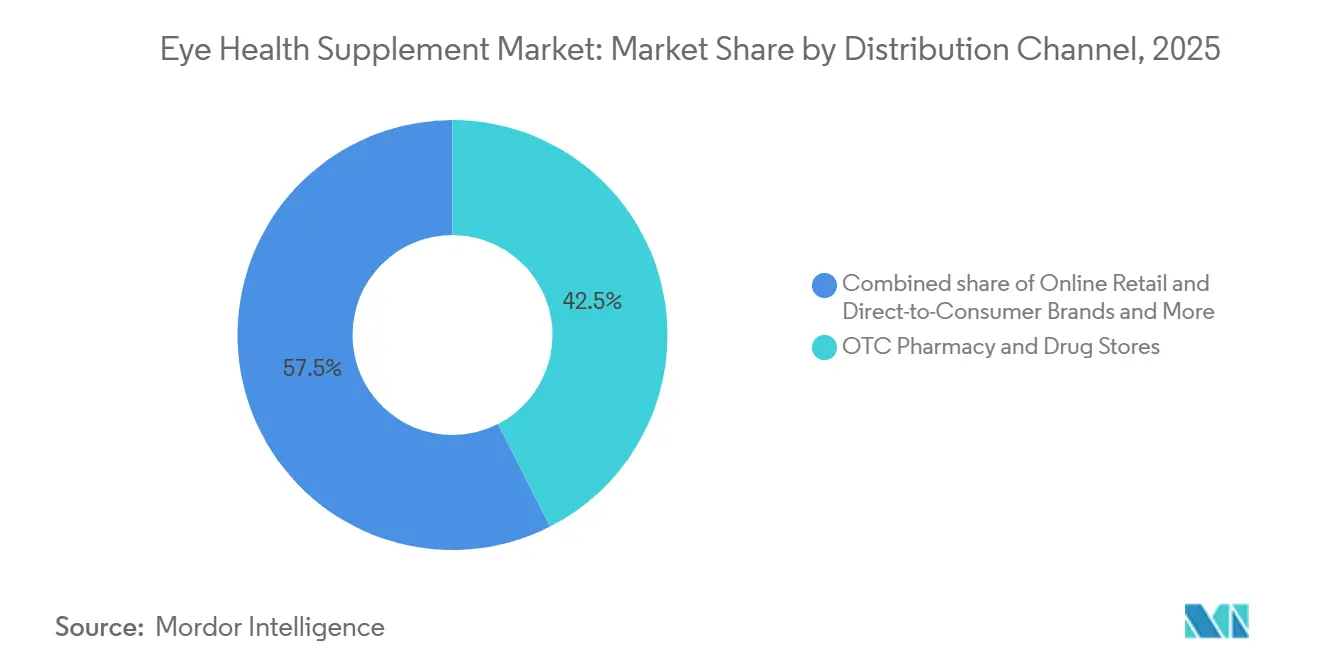

- Nach Vertriebskanal entfielen im Jahr 2025 42,52 % des Umsatzes auf Apotheken und Drogerien, während Online-Handel und DTC-Marken bis 2031 voraussichtlich mit einer CAGR von 12,12 % wachsen werden.

- Nach Altersgruppe stellten Erwachsene im Jahr 2025 60,54 % der Marktgröße für Nahrungsergänzungsmittel zur Augengesundheit, während das pädiatrische Segment im Zeitraum 2026–2031 eine CAGR von 9,32 % verzeichnen dürfte.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,62 %, während der asiatisch-pazifische Raum mit der schnellsten CAGR von 8,72 % bis 2031 aufwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nahrungsergänzungsmittel zur Augengesundheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Augenerkrankungen im Zusammenhang mit dem metabolischen Syndrom | +1.8% | Global, mit Schwerpunkt in Südasien und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Übernahme einer präventiven Gesundheitsmentalität bei der Generation Z und Millennials | +1.3% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der eigenverantwortlichen Augenpflege über E-Commerce-Nutrazeutika | +1.6% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Klinische Validierung von Carotinoid- und Omega-3-Synergieformulierungen | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Kostendurchbrüche bei Mikroalgen-DHA/EPA zur Ermöglichung von Massenmarktpreisen | +0.9% | Global, frühe Übernahme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Patentabläufe fördern angereicherte Augenvitamin-Linienerweiterungen | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Augenerkrankungen im Zusammenhang mit dem metabolischen Syndrom

Die Inzidenz der diabetischen Retinopathie korreliert mit Hämoglobin-A1c-Werten über 7,5 % – ein Schwellenwert, der 2024 von 58 % der diagnostizierten Diabetiker in den Vereinigten Staaten überschritten wurde[1]Zentren für Seuchenkontrolle und -prävention, "Nationaler Diabetesstatistikbericht, 2024," cdc.gov. Die städtische Prävalenz in Indien erreichte 17,6 %, was 14,2 Millionen betroffenen Personen entspricht, die häufig keinen Zugang zu Laserbehandlungen haben, sodass die Nahrungsergänzung als Übergangsmaßnahme dient. Kombinationsprodukte, die Omega-3-Fettsäuren und Coenzym Q10 vereinen, wuchsen 2024–2025 um 34 %, da Komorbiditäten des metabolischen Syndroms den oxidativen Stress der Netzhaut verstärken. Die Pflegestandards 2025 der Amerikanischen Diabetes-Gesellschaft fordern jährliche Netzhautuntersuchungen bei der Diagnose und befürworten damit indirekt eine frühzeitige Nahrungsergänzung. Die Nachfrage nach Nahrungsergänzungsmitteln steigt daher in Städten der zweiten Kategorie, in denen die Dichte der Augenärzte unter einem pro 100.000 Einwohner liegt und eine erhebliche Versorgungslücke besteht.

Übernahme einer präventiven Gesundheitsmentalität bei der Generation Z und Millennials

Verbraucher im Alter von 25 bis 40 Jahren machten 2025 41 % der Käufe aus, da die tägliche Bildschirmexposition während der Fernarbeit durchschnittlich 11 Stunden betrug. Transparenz bei den Inhaltsstoffen ist entscheidend: 68 % sind bereit, einen Aufpreis von 25 % für NSF-zertifizierte Etiketten zu zahlen[2]Rat für verantwortungsvolle Ernährung, "Verbraucherumfrage 2024 zu Nahrungsergänzungsmitteln," crnusa.org. Soziale Medien verstärkten die Nachfrage – Hashtags zur Augengesundheit auf TikTok verzeichneten 2024 2,3 Milliarden Aufrufe, und Influencer-Inhalte trieben 29 % der Erstkäufe an. Gummis machten 18 % der Ausgaben dieser Kohorte aus, gegenüber 9 % bei den Babyboomern, was Geschmackspräferenzen zeigt, die Produktformate prägen. Die frühe Einnahme von Lutein und Zeaxanthin vor dem Auftreten von Symptomen unterscheidet diese demografische Gruppe von älteren Gruppen, die mit der Nahrungsergänzung erst nach der Diagnose beginnen.

Anstieg der eigenverantwortlichen Augenpflege über E-Commerce-Nutrazeutika

DTC-Marken senkten die Kundenakquisitionskosten 2025 durch gezielte Suchanfragen auf 18 USD, gegenüber 27 USD im Jahr 2023. Abonnementmodelle verdreifachen den Lebenszeitwert im Vergleich zu Einzelkäufern und ermöglichen gleichzeitig Preisnachlässe von 15 %, die dennoch Bruttomargen von 38 % schützen. Der Amazon-Umsatz stieg 2024 um 31 %, wobei Eigenmarkenprodukte mit AREDS2-Profilen zum halben Preis von Markenäquivalenten angeboten wurden. Tele-Optometrie-Portale wandeln 14 % der virtuellen Untersuchungen in Nahrungsergänzungsverkäufe um, indem sie persönliche Empfehlungen mit einem Ein-Klick-Checkout verbinden. Regulatorische Grauzonen rund um Struktur-Funktions-Aussagen auf E-Commerce-Listings ermöglichen es 63 % der Top-Verkäufer, Krankheitsvorteile ohne FDA-Vorabgenehmigung anzudeuten, was das Wachstum des Online-Kanals beschleunigt.

Klinische Validierung von Carotinoid- und Omega-3-Synergieformulierungen

Die 10-jährige AREDS2-Nachbeobachtung zeigte, dass die Zugabe von 1 Gramm EPA/DHA zu 10 mg Lutein und 2 mg Zeaxanthin das Fortschreiten zu fortgeschrittener AMD um 26 % reduzierte. Die Co-Verkapselung erhöhte die kombinierte Bioverfügbarkeit um 34 % und schützte gleichzeitig vor Oxidation während der Lagerung. Die EFSA bestätigte 2024 einen Anspruch zur Sehkrafterhaltung für Lutein und Zeaxanthin und ermöglichte damit gezielte Kommunikation auf EU-Märkten. Dennoch enthielten 41 % der kommerziellen SKUs im Jahr 2025 subtherapeutische Carotinoid-Dosen unter 6 mg, was die Wirksamkeit in der Praxis untergräbt. Marken, die sich an validierten Verhältnissen orientieren, differenzieren sich sowohl durch Wirksamkeit als auch durch Vertrauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wissenschaftliche Kontroverse über die Wirksamkeit von Nahrungsergänzungsmitteln und fehlende Erstattung | -0.9% | Global, mit besonderem Einfluss auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei wichtigen marinebasierten Omega-3-Rohstoffen | -0.7% | Global, Versorgung konzentriert in Peru und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und verfälschte Produkte untergraben das Verbrauchervertrauen | -0.6% | Global, akut im asiatisch-pazifischen Raum und in Online-Kanälen | Mittelfristig (2–4 Jahre) |

| Strenge grenzüberschreitende Novel-Food-Vorschriften für hochdosierte Carotinoide | -0.5% | Europa, asiatisch-pazifischer Raum (China, Indien), mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wissenschaftliche Kontroverse über die Wirksamkeit von Nahrungsergänzungsmitteln und fehlende Erstattung

Ein Cochrane-Review aus dem Jahr 2024 mit 19 Studien berichtete von keinem signifikanten Nutzen von Lutein oder Zeaxanthin gegen das Fortschreiten des Katarakts, was die Empfehlung durch Kliniker verringerte. Medicare Teil D schloss Augenpräparate 2025 weiterhin aus den Formularen aus und klassifizierte sie als Wellnessprodukte. Eigenkosten hielten 34 % der AMD-Patienten davon ab, mit der Nahrungsergänzung zu beginnen, wie eine Umfrage der Amerikanischen Akademie für Augenheilkunde ergab. Augenärzte bezeichnen die permissiven FDA-Struktur-Funktions-Regeln als irreführend, da Produkte Augenunterstützung beanspruchen können, ohne einen vormarktlichen Wirksamkeitsnachweis zu erbringen. Ohne Kostenträgerunterstützung meiden Pharmaunternehmen verschreibungspflichtige Wege und begrenzen Innovationen auf rezeptfreie Formeln.

Preisvolatilität bei marinebasierten Omega-3-Rohstoffen

Die peruanischen Sardellenfänge sanken 2024 um 29 %, nachdem El Niño die Laichgründe gestört hatte, was die Rohfischölpreise im dritten Quartal 2024 auf 2.850 USD pro Tonne trieb. Norwegische Hering- und Makrelenmengen deckten nur 62 % der pharmazeutischen Nachfrage, was die Versorgungsknappheit aufrechterhielt. Marken, die ausschließlich auf Sardellenöl angewiesen waren, verzeichneten einen Anstieg der Herstellungskosten um 19 % im Jahresvergleich, was zu Dosiskürzungen führte, die das Risiko einer Verbraucherreaktion bergen. Terminkontrakte für die Lieferung 2026 zu 2.950 USD pro Tonne deuten auf anhaltende Engpässe hin, da Klimamodelle El Niño bis Mitte 2027 fortbestehen sehen. Formulierer, die Algen-DHA beimischen, schützten ihre Margen teilweise, doch das Hemmnis schmälert die Wachstumsprognosen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp verlängern Carotinoide den Wachstumshorizont

Omega-3-Fettsäuren erzielten 2025 einen Umsatzanteil von 29,55 %, doch Carotinoide werden voraussichtlich die schnellste CAGR von 9,85 % erzielen, da steigende Makulapigmentwerte direkt mit Verbesserungen der Sehschärfe von 0,12 logMAR bei frühen AMD-Fällen korrelieren. Hochreines Lutein zu einem Preis von 180 USD pro Kilogramm im Jahr 2025 ermöglicht es Eigenmarken, wettbewerbsfähig zu bleiben und gleichzeitig Qualitätstests zu finanzieren. Antioxidative Vitamine sehen sich sinkenden Margen gegenüber, da die Preise für handelsübliche Ascorbinsäure seit 2023 um 14 % gefallen sind. Mineralien wie Zink und Kupfer halten stabile Volumina, werden jedoch in chelatierte Formen umformuliert, nachdem 22 % der Nutzer bei Standard-Zinkdosierungen über gastrointestinale Beschwerden berichteten.

Botanische und Polyphenol-Innovationen treiben die Differenzierung der Kategorie voran. Heidelbeerextrakt mit 25 % Anthocyanen verbesserte die Nachtsehadaptation bei italienischen Militärpiloten um 18 %. Astaxanthin erlangte 2025 Mainstream-Aufmerksamkeit, wobei 12 mg täglich den Akkommodationsrückgang bei presbyopen Erwachsenen um 0,8 Dioptrien reduzierten. Mehrkomponentenmischungen machten 68 % der Markteinführungen 2024 aus, da Marken Carotinoide, Omega-3-Fettsäuren und Botanika kombinieren, um Premiumpreise zu erzielen. Die 2024er Monografien der United States Pharmacopeia für Lutein und Zeaxanthin erhöhten die Compliance-Kosten, ermöglichten aber auch vertrauensbildende Etikettierungsaussagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form fordern Gummis die Führungsposition der Kapseln heraus

Softgel-Kapseln hielten 2025 mit 45,53 % Umsatzanteil ihre Stellung, indem sie eine Haltbarkeit von bis zu 36 Monaten gewährleisteten. Dennoch verzeichneten Gummis und Kauprodukte eine CAGR von 10,75 %, da Pektin-Matrizen den fischigen Nachgeschmack überdecken und gleichzeitig 87 % Bioäquivalenz zu Softgels liefern. Das Format spricht Patienten mit Schluckbeschwerden und Kinder an, wobei pädiatrische Gummis 2025 31 % der Ausgaben für Kinder unter 12 Jahren ausmachten.

Tabletten verlieren an Boden, da langsame Desintegration lipophile Wirkstoffe beeinträchtigt, obwohl Brausetabletten in Europa für schnellere Auflösung an Bedeutung gewinnen. Pulver sprechen Fitnessorientierte an, die individuelle Mischungen suchen, während Flüssigkeiten eine Premiumnische mit unter 5 % Marktanteil, aber 40 % höheren Preispunkten darstellen. Kapselherstellern haben kaubare Softgels eingeführt, obwohl eine breite Akzeptanz noch aussteht.

Nach Indikation schafft das Fortschreiten der Myopie pädiatrisches Aufwärtspotenzial

AMD hielt 2025 39,15 % des Umsatzes und spiegelt 196 Millionen globale Fälle wider. Das Fortschreiten der Myopie wird jedoch voraussichtlich eine CAGR von 10,82 % verzeichnen, da die pädiatrische Prävalenz in China 2024 71,6 % erreichte. Die Zahlungsbereitschaft der Eltern hält vergleichbare Preise aufrecht, obwohl Myopie-Formeln niedrigere Lutein-Dosen als AMD-Produkte verwenden.

Katarakt-orientierte SKUs stagnieren, nachdem ein Cochrane-Review 2024 die Wirksamkeit in Frage stellte. Produkte gegen das trockene Auge verdoppelten die Omega-3-Dosierung auf 2 Gramm täglich, um die Meibom-Drüsen-Dysfunktion zu behandeln, die nun 344 Millionen Erwachsene betrifft. Mischungen gegen diabetische Retinopathie verwenden Alpha-Liponsäure plus Resveratrol – ein Format, das trotz 31-prozentiger Reduktionen von oxidativen Stressmarkern in Studien mit 9 % des Kategorieumsatzes noch unterrepräsentiert ist.

Nach Vertriebskanal gestalten DTC-Abonnements die Wirtschaftlichkeit neu

Apotheken und Drogerien hielten 2025 einen Anteil von 42,52 %, doch das Wachstum im Jahresvergleich verlangsamt sich, da jüngere Käufer in den Online-Handel wechseln. DTC- und andere E-Commerce-Kanäle sollen jährlich um 12,12 % wachsen, indem sie algorithmisches Targeting nutzen, das Suchanfragen wie „Linderung bei trockenem Auge” innerhalb von 48 Stunden in Verkäufe umwandelt. Abonnements steigern die Wiederholungsraten und rechtfertigen rabattierte Bundles, was die Bruttomargen stärkt.

Klinisch vertriebene SKUs erzielen Preisaufschläge aufgrund der wahrgenommenen professionellen Empfehlung, doch klinische Kanäle insgesamt bleiben eine Minderheit. Amazons Eigenmarken spiegelten AREDS2-Verhältnisse zum halben Preis etablierter Marken wider und zwangen Platzhirsche zu differenzierten Linienerweiterungen. Apothekenketten reagieren nun mit Treueprogrammen, die Nahrungsergänzungsmittel mit der Abholung von Rezepten kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe baut pädiatrischer Schwung neben dem Seniorenkern auf

Erwachsene machten 2025 60,54 % des Umsatzes aus, da das AMD-Risiko in der Altersgruppe 65 plus seinen Höhepunkt erreicht, doch pädiatrische Nutzer werden inmitten der Myopie-Epidemie eine CAGR von 9,32 % verzeichnen. Gummis machen 73 % der Käufe für Kinder unter 12 Jahren aus, da Geschmack und Kaubarkeit Compliance-Probleme mit Softgels überwinden.

Die Loyalität älterer Menschen ist hoch, sobald eine Sehverbesserung wahrgenommen wird; generische AREDS2-Optionen gewannen an Bedeutung, nachdem die fehlende Medicare-Abdeckung preissensible Senioren zu günstigeren SKUs trieb. Erwachsene im erwerbsfähigen Alter übernehmen nun präventive Regime im Zusammenhang mit Aufklärungskampagnen zur digitalen Augenbelastung und gehen damit über die symptomgetriebene Nutzung hinaus.

Geografische Analyse

Nordamerika erzielte 2025 36,62 % des Umsatzes auf der Grundlage etablierter klinischer Empfehlungen und hoher Pro-Kopf-Ausgaben, doch die Durchdringung bei diagnostizierten AMD-Patienten liegt bereits bei 67 %, was das organische Wachstum verlangsamt. Eigenmarken-SKUs und generische AREDS2-Formeln sprechen kostenbewusste Senioren an, während jüngere Käufer zu DTC-Abonnements migrieren, die Augenpräparate mit Wellness-Bundles kombinieren.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,72 % wachsen, da Chinas Myopie-Krise die pädiatrische Nachfrage antreibt und die Prävalenz der diabetischen Retinopathie in Indien steigt. Japans überalterter Bevölkerung gibt jährlich 47 USD pro Kopf aus – der zweithöchste Wert nach den Vereinigten Staaten – und schafft eine stabile Grundnachfrage[3]Statistikamt Japan, "Bevölkerungsschätzungen 2024," stat.go.jp. Südkoreas schulbasiertes Screening-Programm 2024 subventioniert nun Lutein-Produkte, senkt die Einzelhandelspreise um 40 % und beschleunigt die Übernahme.

Europa und andere reife Märkte wachsen moderat unter strengen Novel-Food-Vorschriften, die hochdosiertes Astaxanthin bis 2024 verzögerten. Die Nachfrage im Nahen Osten konzentriert sich auf Golfstaaten, in denen die Diabetesprävalenz 20 % übersteigt und Premium-SKUs über Privatkliniken vertrieben werden. Der südamerikanische Konsum steigt in Brasilien und Argentinien, da die Smartphone-Nutzung das Bewusstsein für digitale Augenbelastung schärft, während Afrika aufgrund des geringen öffentlichen Sektorzugangs und begrenzter ophthalmologischer Kapazitäten noch in den Anfängen steckt.

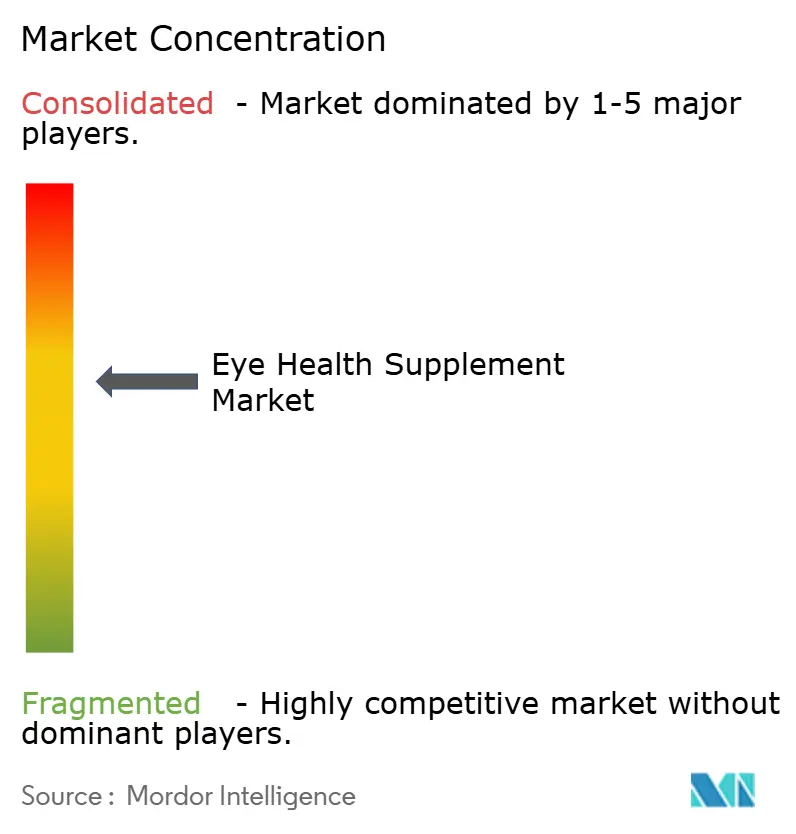

Wettbewerbslandschaft

Der Markt für Nahrungsergänzungsmittel zur Augengesundheit blieb 2025 fragmentiert, wobei die fünf größten Anbieter einen kombinierten Anteil hielten, der auf eine moderate Konzentration hindeutet, da AREDS2-Patentabläufe 47 neuen Marktteilnehmern ermöglichten, Nachahmungsprodukte zu 40 % niedrigeren Preisen einzuführen. Marktführer wie Bausch + Lomb, BASF Nutrition & Health und Kemin Industries halten Bruttomargen von über 55 % durch vertikale Integration, die von der Carotinoid-Extraktion bis zur Fertigprodukt-Verkapselung reicht. Auftragshersteller in Indien und China erreichen nun 92 % reines Lutein zu 180 USD pro Kilogramm und verringern den Kostenvorteil der etablierten Anbieter.

DTC-Herausforderer wie Performance Lab und Nuzena investieren etwa 18 % des Umsatzes in gezielte digitale Werbung und erschließen Nischen wie „Linderung bei Mouches volantes”, die etablierte Marken vernachlässigen. Innovationen in weißen Flecken konzentrieren sich auf Kombinationen aus Alpha-Liponsäure und Resveratrol gegen diabetische Retinopathie, doch nur wenige Marken sind trotz klinischer Belege für eine 31-prozentige Reduktion des oxidativen Stresses über Pilotprojekte hinausgegangen. Technologieübernahme differenziert Qualitätsführer: OmniActive führte 2024 eine spektroskopiebasierte Carotinoid-Verifizierung ein, senkte Chargenablehnungen auf 0,8 % und ermöglichte eine Premiumpositionierung.

Blockchain-Rückverfolgbarkeit entstand 2025, wobei ZeaVision Ringelblumenernte mit Fertigprodukten auf IBM Food Trust verknüpfte und Fälschungsvorfälle um 67 % reduzierte. Die Konsolidierung beschleunigt sich; sieben Übernahmen mit einem Gesamtvolumen von 890 Millionen USD fanden 2024–2025 statt, als Private-Equity-Firmen regionale Marken aggregierten, um die E-Commerce-Infrastruktur zu skalieren. Gleichzeitig signalisieren Kapazitätserweiterungen wie die 40-prozentige Steigerung von DSM-Firmenich in South Carolina Vertrauen in die Mainstream-Übernahme von Algen-DHA.

Marktführer für Nahrungsergänzungsmittel zur Augengesundheit

Vitabiotics

Bausch Health Inc. (Bausch + Lomb Incorporated)

Kemin Industries Inc.

ZeaVision (EyePromise)

Amway (Nutrilite)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Optivell brachte eine Formel zur Sehunterstützung auf den Markt, die auf digitale Lebensstile ausgerichtet ist.

- Januar 2026: OCuSOFT führte Retaine Omega Forté ein, ein gereinigtes Omega-3-Produkt für Patienten mit trockenem Auge.

- Dezember 2025: Jubileye Health debütierte mit Dry Eye & Glare Defense, einem Clean-Label-Nahrungsergänzungsmittel für okuläre Gesundheit.

Globaler Berichtsumfang des Marktes für Nahrungsergänzungsmittel zur Augengesundheit

Gemäß dem Berichtsumfang sind Nahrungsergänzungsmittel zur Augengesundheit okuläre Nutrazeutika, die Vitamine, Proteine, Fettsäuren und weitere Inhaltsstoffe umfassen, die zur Verbesserung der Augengesundheit und zur Förderung einer besseren Sehkraft beitragen. Diese Nahrungsergänzungsmittel spielen eine entscheidende Rolle für das Sehvermögen, indem sie eine klare Hornhaut erhalten, das Auge vor Schäden durch freie Radikale schützen und Entzündungen in den Augen reduzieren.

Die Segmentierung des Marktes für Nahrungsergänzungsmittel zur Augengesundheit ist nach Inhaltsstofftyp, Form, Indikation, Vertriebskanal, Altersgruppe und Geografie kategorisiert. Nach Inhaltsstofftyp umfasst der Markt Carotinoide, antioxidative Vitamine, Omega-3-Fettsäuren, Mineralien, Botanika & Polyphenole sowie Mehrkomponentenmischungen. Nach Form ist er in Softgel-Kapseln, Tabletten, Gummis & Kauprodukte, Pulver & Sachets sowie Flüssigkeitstropfen & Shots segmentiert. Nach Indikation deckt der Markt altersbedingte Makuladegeneration (AMD), Katarakt, Syndrom des trockenen Auges, diabetische Retinopathie, Glaukom & okuläre Hypertension, Fortschreiten der Myopie und weitere ab. Nach Vertriebskanal ist er in OTC-Apotheken & Drogerien, Online-Handel & Direktvertriebsmarken sowie sonstige Vertriebskanäle unterteilt. Nach Altersgruppe umfasst die Segmentierung Pädiatrisch, Erwachsene und Geriatrisch. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Carotinoide |

| Antioxidative Vitamine |

| Omega-3-Fettsäuren |

| Mineralien |

| Botanika & Polyphenole |

| Mehrkomponentenmischungen |

| Softgel-Kapseln |

| Tabletten |

| Gummis & Kauprodukte |

| Pulver & Sachets |

| Flüssigkeitstropfen & Shots |

| Altersbedingte Makuladegeneration (AMD) |

| Katarakt |

| Syndrom des trockenen Auges |

| Diabetische Retinopathie |

| Glaukom & Okuläre Hypertension |

| Fortschreiten der Myopie |

| Sonstige |

| OTC-Apotheken & Drogerien |

| Online-Handel & Direktvertriebsmarken |

| Sonstige Vertriebskanäle |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Inhaltsstofftyp | Carotinoide | |

| Antioxidative Vitamine | ||

| Omega-3-Fettsäuren | ||

| Mineralien | ||

| Botanika & Polyphenole | ||

| Mehrkomponentenmischungen | ||

| Nach Form | Softgel-Kapseln | |

| Tabletten | ||

| Gummis & Kauprodukte | ||

| Pulver & Sachets | ||

| Flüssigkeitstropfen & Shots | ||

| Nach Indikation | Altersbedingte Makuladegeneration (AMD) | |

| Katarakt | ||

| Syndrom des trockenen Auges | ||

| Diabetische Retinopathie | ||

| Glaukom & Okuläre Hypertension | ||

| Fortschreiten der Myopie | ||

| Sonstige | ||

| Nach Vertriebskanal | OTC-Apotheken & Drogerien | |

| Online-Handel & Direktvertriebsmarken | ||

| Sonstige Vertriebskanäle | ||

| Nach Altersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Nahrungsergänzungsmittel zur Augengesundheit bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 4,23 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 7,62 % wächst.

Welches Inhaltsstoffsegment wächst innerhalb der Nahrungsergänzungsmittel zur Augengesundheit am schnellsten?

Carotinoide, angeführt von Lutein und Zeaxanthin, werden voraussichtlich bis 2031 eine CAGR von 9,85 % verzeichnen, aufgrund starker klinischer Unterstützung für AMD und Myopieprävention.

Warum gewinnen Gummis bei Produkten zur Sehunterstützung an Beliebtheit?

Pektinbasierte Gummis liefern nun 87 % der Carotinoid-Bioverfügbarkeit von Softgels, eliminieren Gelatine-Allergene und sprechen Kinder und Erwachsene an, die das Schlucken von Kapseln ablehnen.

Was treibt den Online-Verkauf von Nahrungsergänzungsmitteln zur Augengesundheit an?

Abonnementbasierte DTC-Modelle senken die Akquisitionskosten, sichern 90-tägige Nachfüllungen und nutzen gezielte Suchanzeigen, die symptombezogene Suchanfragen in sofortige Käufe umwandeln.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum, angetrieben durch Chinas pädiatrische Myopie-Welle und wachsende diabetische Bevölkerungen, wird bis 2031 voraussichtlich eine CAGR von 8,72 % verzeichnen.

Seite zuletzt aktualisiert am: