Marktgröße und Marktanteil der proliferativen diabetischen Retinopathie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

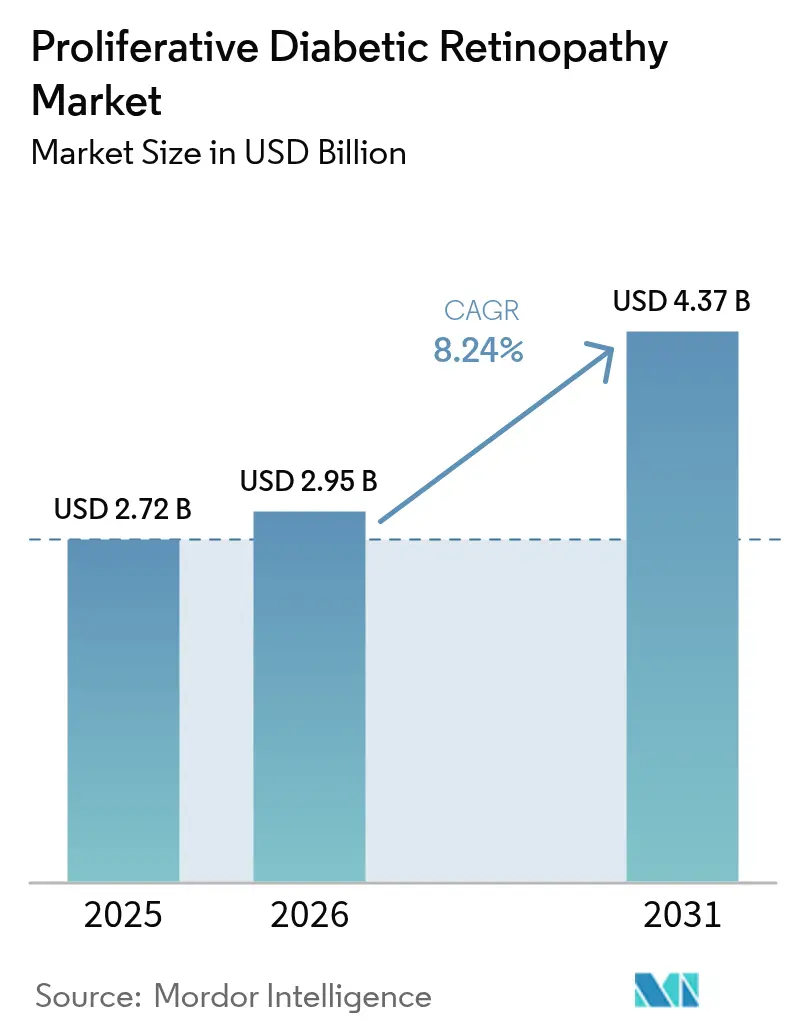

| Marktgröße (2026) | 2.95 Milliarden US-Dollar |

| Marktgröße (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

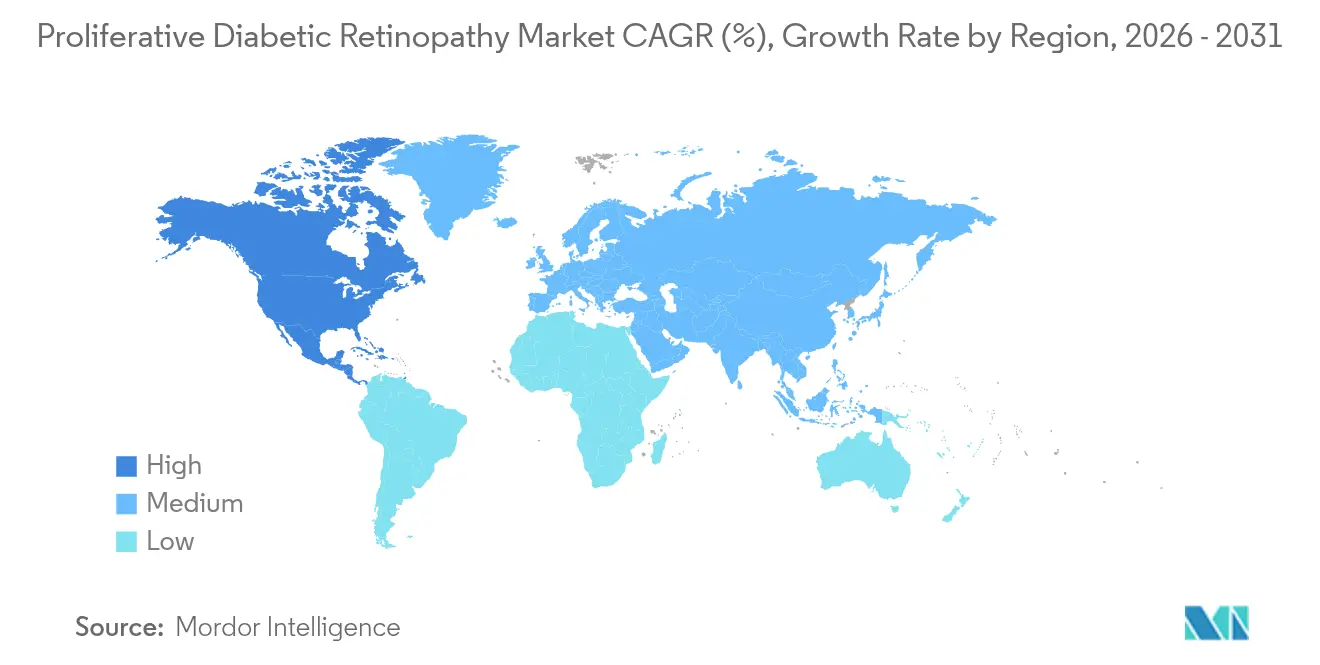

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

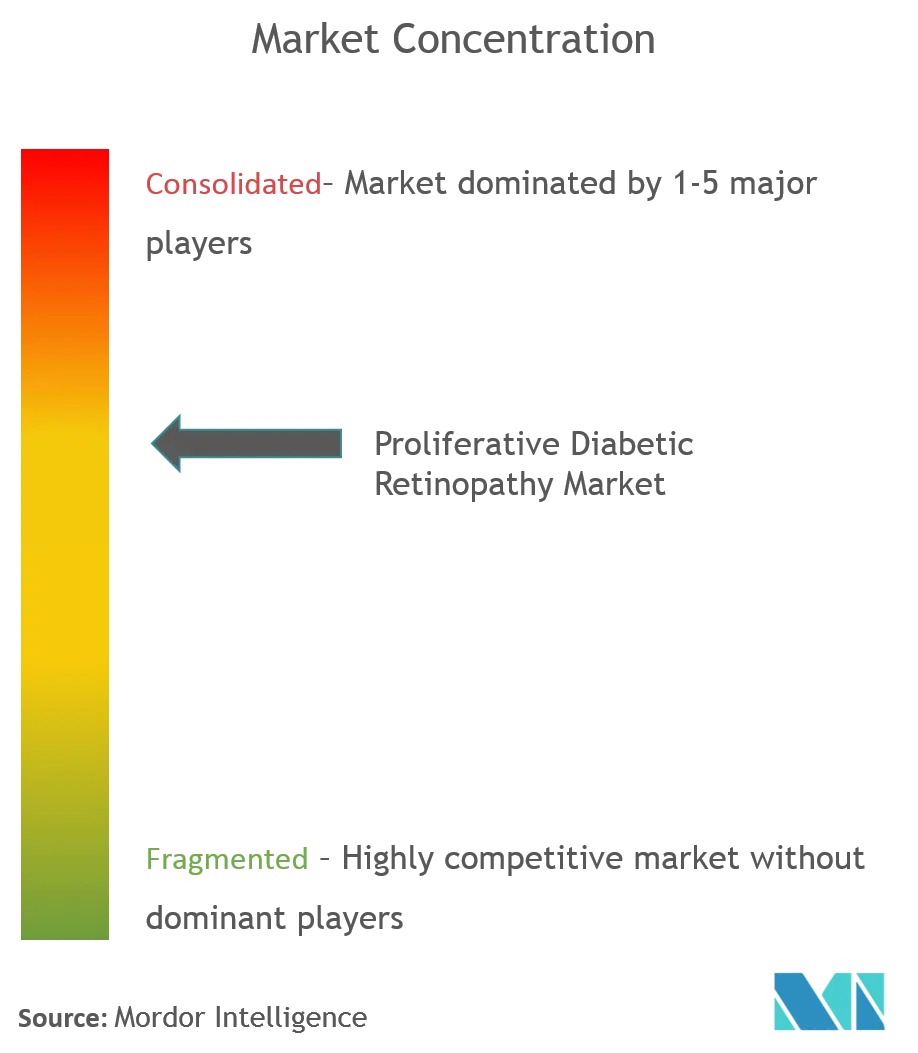

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der proliferativen diabetischen Retinopathie von Mordor Intelligence

Die Marktgröße für proliferative diabetische Retinopathie wird voraussichtlich von USD 2,72 Milliarden im Jahr 2025 auf USD 2,95 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,24 % über den Zeitraum 2026–2031 USD 4,37 Milliarden erreichen. Dieses Wachstum steht im Einklang mit dem stetigen Anstieg der weltweiten Diabetesprävalenz, die sich seit 1990 mehr als vervierfacht hat und heute über 800 Millionen Erwachsene weltweit betrifft. Die Nachfrage wird durch die Schätzung der Centers for Disease Control and Prevention gestützt, wonach die diabetische Retinopathie bis 2050 14,7 Millionen Amerikaner betreffen wird. Innovationen bei Implantaten mit verzögerter Wirkstofffreisetzung und KI-gestütztem Screening unterstützen die Früherkennung, während Biosimilar-Zulassungen den Preisdruck in vielen Märkten dämpfen. Gleichzeitig reduzieren technologiegetriebene chirurgische Fortschritte wie Plattformen für subthreshold Mikropuls-Laser die Behandlungsbelastung und schaffen neue Adoptionskatalysatoren. Ein anhaltender Mangel an Netzhautspezialisten stellt ein Risiko für den Versorgungszugang dar, insbesondere in aufstrebenden Volkswirtschaften, doch Teleophthalmologie-Programme helfen, diese Lücke zu schließen. Zusammengenommen bilden diese Kräfte eine solide Grundlage für den Markt für proliferative diabetische Retinopathie im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

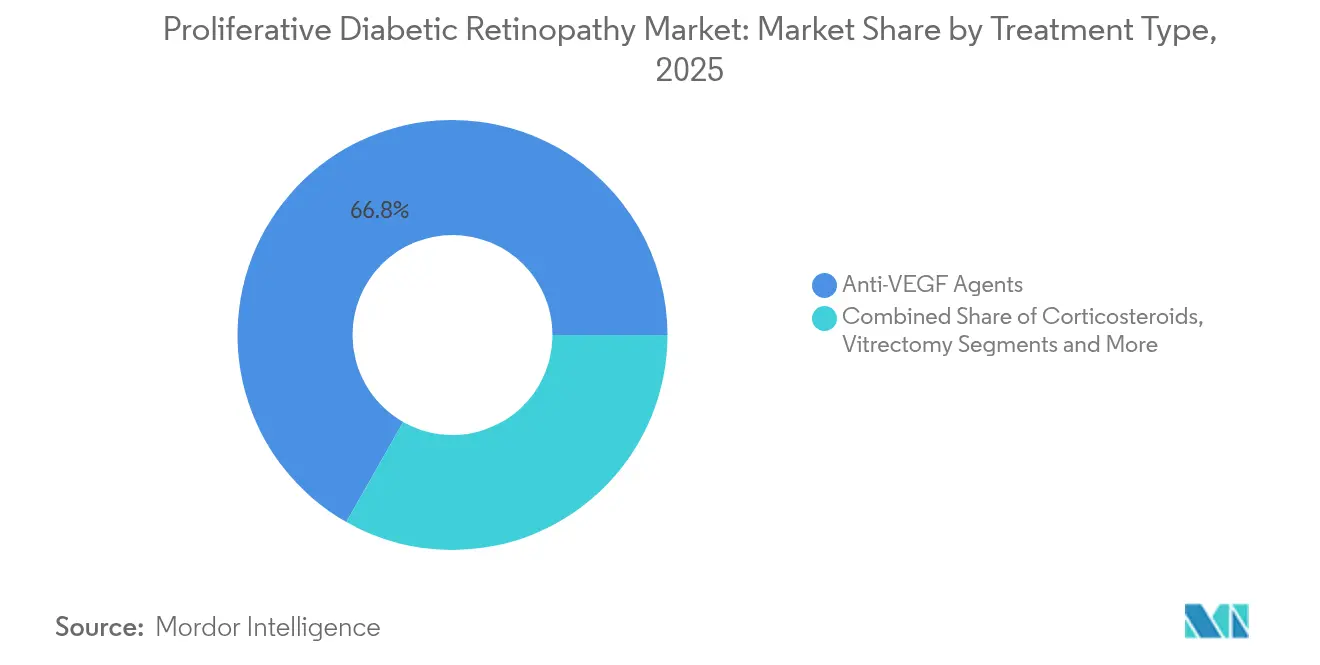

- Nach Behandlungsart entfielen im Jahr 2025 66,78 % des Marktanteils für proliferative diabetische Retinopathie auf Anti-VEGF-Wirkstoffe, während die Laserchirurgie bis 2031 voraussichtlich mit einem CAGR von 8,99 % wachsen wird.

- Nach Verabreichungsweg entfiel im Jahr 2025 ein Anteil von 46,92 % der Marktgröße für proliferative diabetische Retinopathie auf die intravitreale Verabreichung, während topische und periokulare Wege bis 2031 voraussichtlich mit einem CAGR von 9,22 % wachsen werden.

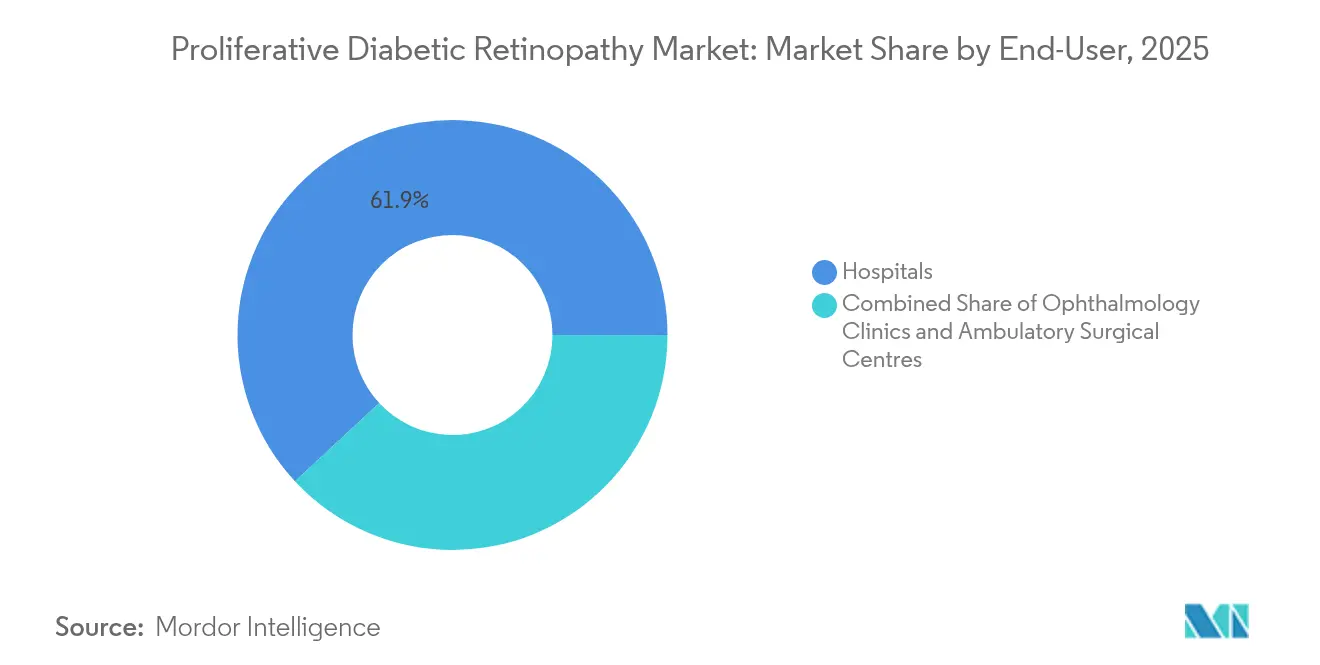

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 61,91 % der Marktgröße für proliferative diabetische Retinopathie, und Augenheilkundekliniken entwickeln sich bis 2031 mit einem CAGR von 8,79 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 42,85 % für proliferative diabetische Retinopathie, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 10,15 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für proliferative diabetische Retinopathie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und längere Lebenserwartung | +2.1% | Global – am stärksten im asiatisch-pazifischen Raum und in der MENA-Region | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz intravitrealer Anti-VEGF-Biologika | +1.8% | Nordamerika und EU, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit minimal-invasiver Netzhautlaser- und Vitrektomieplattformen | +1.3% | Global – früher Einsatz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Gesundheitsausgaben zur Verbesserung des Zugangs zu Augenheilkundeleistungen | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Screening-Programme zur frühzeitigeren Erkennung proliferativer diabetischer Retinopathie | +0.9% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Langwirksame okuläre Implantate zur Reduzierung der Behandlungsbelastung | +0.7% | Nordamerika und EU, begrenzter Einsatz in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und längere Lebenserwartung

Die weltweite Diabetesprävalenz hat sich zwischen 1990 und 2022 verdoppelt und ist von 7 % auf 14 % der erwachsenen Bevölkerung gestiegen. Längere Lebenserwartungen bedeuten, dass Patienten jahrzehntelang mit der Krankheit leben, und epidemiologische Studien zeigen ein 4,36-fach höheres Retinopathierisiko nach 10 Jahren Diabetes [1]Soroush Seifi, „Reale Ergebnisse von Anti-VEGF-Biosimilars”, nature.com. Die Internationale Diabetes-Föderation prognostiziert bis 2045 783,2 Millionen Fälle, wobei Länder mit mittlerem Einkommen den größten Anstieg verzeichnen werden. Deutschland veranschaulicht diesen Weg; Analysten erwarten, dass die Prävalenz von Typ-2-Diabetes bis 2040 14,2 Millionen erreichen wird. Mit steigender Prävalenz gewinnt der Markt für proliferative diabetische Retinopathie eine stabile Patientenbasis sowohl für pharmakologische als auch für chirurgische Versorgung.

Zunehmende Akzeptanz intravitrealer Anti-VEGF-Biologika

Medicare-Abrechnungsdaten zeigen, dass Aflibercept-Injektionen zwischen 2014 und 2023 um 138 % gestiegen sind, was das Vertrauen der Kliniker in die Anti-VEGF-Therapie widerspiegelt. Im Mai 2025 ließ die FDA Genentechs Susvimo für die diabetische Retinopathie zu und ermöglichte damit eine kontinuierliche Verabreichung mit halbjährlichen Nachfüllungen. Der regionale Zugang bleibt uneinheitlich: Die Ärztedichte treibt große Unterschiede in den Injektionsraten zwischen den US-Bundesstaaten, während Biosimilars wie Yesafili und Opuviz im Jahr 2025 begannen, Preisbarrieren zu senken. Vergleichbare Wirksamkeitsdaten aus dem iranischen ATRIA-Versuch bestätigen den Biosimilar-Weg weiter. Eine breitere Akzeptanz von Biologika stärkt den Markt für proliferative diabetische Retinopathie, indem die behandelte Bevölkerung erweitert und eine längere Therapiedauer gefördert wird.

Verfügbarkeit minimal-invasiver Netzhautlaser- und Vitrektomieplattformen

Die subthreshold Mikropuls-Lasertherapie behandelt Pathologien ohne sichtbare Netzhautnarben und trägt dazu bei, das Sehvermögen zu erhalten und gleichzeitig unerwünschte Ereignisse zu reduzieren [2]José-Luis Montero, „Überprüfung der Mikropuls-Lasertherapie”, mdpi.com. An der Universität Utah entwickelte Robotersysteme erreichen eine Präzision im Submikrometerbereich und unterstützen empfindliche subretinale Eingriffe unter Lokalanästhesie. Hypersonische Vitrektomiegeräte wie Vitesse erreichen Schnittfrequenzen von Millionen von Schnitten pro Minute, obwohl frühe Studien in 46 % der Fälle technische Herausforderungen berichteten. Mit zunehmender Reife der Technologie können Chirurgen die 23-Gauge-Vitrektomie mit der Kataraktextraktion kombinieren, um eine schnellere Erholung zu ermöglichen. Diese Fortschritte verbessern die Ergebnisse und verkürzen die Operationszeiten, was die Akzeptanz chirurgischer Versorgung bei Patienten und Kostenträgern stärkt.

Wachsende Gesundheitsausgaben zur Verbesserung des Zugangs zu Augenheilkundeleistungen

Schwellenmärkte weisen mit steigendem Einkommen größere Budgets für die Diabetesversorgung auf; Länder des östlichen Mittelmeerraums verzeichnen Kosten pro Patient, die von USD 1.707 im Iran bis USD 555 in Pakistan reichen. Das primärmedizinische Netzwerk Brasiliens berichtet, dass nur 44,8 % der Erwachsenen eine glykämische Kontrolle erreichen, was die Nachfrage nach spezialisierten ophthalmologischen Leistungen verstärkt. Erstattete Teleophthalmologie-Programme in Lateinamerika und dem asiatisch-pazifischen Raum bieten kosteneffektives Screening in großem Maßstab. Höhere Gesundheitsausgaben erweitern die therapeutische Reichweite und erhöhen das Potenzial des Marktes für proliferative diabetische Retinopathie.

KI-gestützte Screening-Programme zur frühzeitigeren Erkennung

Reale Einsätze autonomer Bildanalysesoftware erreichen eine Sensitivität von 87,7 % und eine Spezifität von 90,6 % für sehbedrohende Retinopathie. US-amerikanische Primärversorgungskliniken, die diese Tools einsetzen, verbesserten die Screening-Raten im Jahr 2024 um 31 Prozentpunkte. Pilotprojekte im asiatisch-pazifischen Raum replizieren diesen Erfolg; Indiens SMART DROP-Protokoll kombiniert KI-Triage mit gemeindenaher Öffentlichkeitsarbeit und schafft eine Vorlage für kostengünstige Abdeckung. Eine frühere Erkennung führt mehr Patienten in eine rechtzeitige Intervention und unterstützt das Umsatzwachstum in allen therapeutischen Kategorien innerhalb des Marktes für proliferative diabetische Retinopathie.

Langwirksame okuläre Implantate zur Reduzierung der Behandlungsbelastung

Genentechs Susvimo verabreicht Ranibizumab über sechs Monate und reduziert die jährliche Injektionshäufigkeit im Vergleich zur monatlichen Therapie um 83 %. Ocular Therapeutix' Axitinib-Insert und Kodiak Sciences' Tarcocimab-Plattform zur verzögerten Wirkstofffreisetzung verfolgen denselben Weg und zielen auf Dosierungsintervalle von ≥ 6 Monaten ab. Eine geringere Besuchshäufigkeit verbessert die Therapietreue, begrenzt die Stuhlzeit und kann die indirekten Kosten für Patienten und Kostenträger senken. Die kumulative Wirkung verleiht dem Markt für proliferative diabetische Retinopathie stetige Rückenwind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte regulatorische Zulassungszeiträume für ophthalmologische Biologika | -1.2% | Global – regionale Komplexität variiert | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Anti-VEGF-Injektionen, die die Therapietreue einschränken | -1.8% | Global – am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken bei wiederholten intravitrealen Injektionen | -0.9% | Global – stärker in Regionen mit aktiver Pharmakovigilanz | Kurzfristig (≤ 2 Jahre) |

| Mangel an Netzhautspezialisten in Ländern mit niedrigem und mittlerem Einkommen | -1.1% | Länder mit niedrigem und mittlerem Einkommen, ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte regulatorische Zulassungszeiträume für ophthalmologische Biologika

Neue Marktteilnehmer sehen sich mehrjährigen Datenanforderungen für biologische Vergleichbarkeit, Toxikologie und Gerät-Wirkstoff-Kombinationen gegenüber. Regenerons Eylea HD erhielt im April 2025 eine Prioritätsprüfung, wartet aber noch auf ein Aktionsdatum im August. Oculis benötigte mehr als drei Jahre, um die Phase-3-Einschreibung für eine topische Steroidtherapie abzuschließen. Gen- und Zelltherapien erfordern maßgeschneiderte Fertigungsprüfungen, die die Prüfungszyklen verlängern. Kleinere Unternehmen weichen oft den etablierten Akteuren, die eine langwierige Entwicklung finanzieren und unterschiedliche regionale Vorschriften navigieren können, was das allgemeine Marktwachstum dämpft.

Hohe Kosten für Anti-VEGF-Injektionen, die die Therapietreue einschränken

US-amerikanische Kostenträger verhängen Stufentherapieregeln für bis zu 75 % der kommerziellen Policen und drängen Patienten zu kostengünstigerem Off-Label-Bevacizumab, bevor sie auf zugelassene Wirkstoffe zugreifen können. Sehverlust verursachte dennoch im Jahr 2024 sekundäre Kosten in Höhe von USD 134,2 Milliarden, was die Arzneimittelausgaben bei weitem übersteigt und das Paradoxon der Kosten der Nichtbehandlung veranschaulicht. Verwaltungsverzögerungen verlängern die Einleitungszeiten weiter; Netzhautpraxen berichten, dass die Vorabgenehmigung die Zeit bis zur ersten Injektion im Durchschnitt um neun Tage verlängert. Schwellenmärkte sehen sich steileren Barrieren gegenüber: Die Diabetesausgaben pro Patient in den Volkswirtschaften des Nahen Ostens und Nordafrikas variieren um mehr als 300 %, was Markenbiologika unerreichbar macht. Biosimilars könnten die Belastung lindern, aber die Akzeptanz wird durch begrenzte Vertrautheit der Ärzte und institutionelle Vertragsgestaltung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart – Führungsposition von Anti-VEGF festigt sich, während Laser aufholen

In Umsatzbegriffen generierten Anti-VEGF-Biologika im Jahr 2025 66,78 % des Marktanteils für proliferative diabetische Retinopathie, was die bewährte seherhaltende Wirksamkeit widerspiegelt. Die Laserchirurgie hat sich zur am schnellsten wachsenden Option entwickelt und wächst mit einem CAGR von 8,99 % auf der Grundlage von subthreshold Mikropuls-Plattformen, die Gewebeschäden vermeiden. Kortikosteroide bleiben durch Implantate wie Ozurdex relevant, die Medikamente über vier bis sechs Monate freisetzen. Die Vitrektomie setzt 23-Gauge- und 25-Gauge-Instrumente ein, die die Verfahrenszeit und Erholung verkürzen. Kombinationswirkstoffe wie Faricimab zielen sowohl auf VEGF-A als auch auf Ang-2 ab und erzielen in realen Studien eine überlegene Dauerhaftigkeit.

Implantate mit verzögerter Wirkstofffreisetzung positionieren Hersteller für dauerhafte Umsatzströme. Genentechs Susvimo-Erweiterung auf die diabetische Retinopathie im Jahr 2025 unterstreicht den Trend, während Gentherapiekandidaten wie ABBV-RGX-314 auf pivotale Studien zusteuern. Neue Mechanismen, einschließlich der Hemmung von Plasma-Kallikrein, erweitern das therapeutische Repertoire. Über alle Modalitäten hinaus weitet eine Verschiebung hin zu personalisierten Therapieschemata, die auf den Schweregrad der Erkrankung und die Patientenpräferenzen zugeschnitten sind, die adressierbare Nachfrage im Markt für proliferative diabetische Retinopathie aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg – Dominanz der intravitrealen Verabreichung sieht sich nicht-invasiven Konkurrenten gegenüber

Die intravitreale Injektion behielt im Jahr 2025 einen Anteil von 46,92 % der Marktgröße für proliferative diabetische Retinopathie dank etablierter Verfahrensabläufe. Dennoch wächst die topische und periokulare Verabreichung mit einem CAGR von 9,22 %, angetrieben durch Phase-3-Fortschritte bei Augentropfen-Steroiden und tiefpenetrierenden Nanoträgern. Suprachoroidale Plattformen injizieren die Therapie zwischen Sklera und Aderhaut und zielen direkter auf die Netzhaut ab, während die Glaskörpermanipulation geschont wird. Die subretinale Gentherapie bleibt in ausgewählten Zentren mit Präzisionsrobotik von akademischen Innovatoren eine Option. Mit der Reifung von Reservoirs mit verzögerter Wirkstofffreisetzung und biologisch abbaubaren Inserts könnten häufige Büroinjektion zu ambulanten Implantatoperationen übergehen, was den Umsatzmix im Markt für proliferative diabetische Retinopathie neu ausrichtet.

Sicherheitsbefunde motivieren Investitionen in alternative Verabreichungswege. Berichte über schwere intraokulare Entzündungen nach hochdosiertem Aflibercept und Faricimab unterstreichen die Bedenken. Implantate mit kontinuierlicher Freisetzung umgehen wiederholte Nadeleinführungen, während topische Programme Injektionen vollständig eliminieren. Das Rennen um die Replikation der intravitrealen Wirksamkeit durch weniger invasiven Zugang wird die Verabreichungstrends bis 2031 prägen.

Nach Endnutzer – Spezialisierte Versorgungseinrichtungen beschleunigen sich

Krankenhäuser trugen im Jahr 2025 61,91 % der Marktgröße für proliferative diabetische Retinopathie, aber Augenheilkundekliniken wachsen mit einem CAGR von 8,79 %, da Kostenträger kostengünstigere, hochdurchsatzfähige Umgebungen bevorzugen. Ein prognostizierter Mangel von 2.650 Ophthalmologen in den Vereinigten Staaten bis 2035 ermutigt Klinikketten, die Produktivität von Spezialisten zu optimieren. Ambulante Zentren übernehmen nun einen wachsenden Anteil an Vitrektomien und nutzen Anreize für gebündelte Zahlungen. Teleophthalmologie und KI-Triage ermöglichen es Kliniken, ländliche Gebiete zu erreichen, in denen derzeit nur 29 % der Patienten einen angemessenen Zugang zu Spezialisten haben.

Die Konsolidierung setzt sich fort: Cencora erwarb Retina Consultants of America im Januar 2025 für USD 4,6 Milliarden und schuf damit eine landesweite Netzhaut-Supergruppe. Integrierte Krankenhaussysteme reagieren darauf, indem sie Netzhautzentren der Exzellenz in tertiären Einrichtungen einrichten, um Verfahrenseinnahmen zu sichern. Hybridmodelle, die große Krankenhausinfrastruktur mit klinikähnlicher Effizienz verbinden, werden wahrscheinlich die Endnutzerdynamik im Markt für proliferative diabetische Retinopathie dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste im Jahr 2025 42,85 % des Marktanteils für proliferative diabetische Retinopathie, unterstützt durch eine breite Versicherungsabdeckung, schnelle Regulierungszyklen und eine frühe Akzeptanz von Therapien mit verzögerter Wirkstofffreisetzung. Dennoch stellen Arbeitskräftemangel ein strategisches Hindernis dar; ein Rückgang des Ophthalmologenangebots um 12 % gegenüber einem Nachfragewachstum von 24 % bis 2035 hat bereits Konsolidierungen und Teleophthalmologie-Einführungen ausgelöst. KI-basierte Screening-Initiativen verzeichnen nun Sensitivitäten über 92 % und stärken Nordamerikas Führungsposition bei der Integration digitaler Gesundheit.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und expandiert mit einem CAGR von 10,15 %, da demografische Verschiebungen, Urbanisierung und steigende Einkommen die Krankheitsinzidenz und den Behandlungszugang vorantreiben. Chinesische Studien zeigen eine Prävalenz der diabetischen Retinopathie zwischen 24,7 % und 43,1 % bei diagnostizierten Diabetikern. Indiens SMART DROP-Protokoll veranschaulicht skalierbare Ansätze im Bereich der öffentlichen Gesundheit, die die Erkennung in ländlichen Bezirken verbessern. Japan und Südkorea nutzen etablierte Erstattungssysteme, um Premium-Implantate und Gentherapien aufzunehmen, während Südostasien sich auf mobile Screening-Einheiten und subventionierte Biologika-Beschaffung konzentriert. Diese mehrschichtigen Strategien erweitern das adressierbare Segment des Marktes für proliferative diabetische Retinopathie in verschiedenen Volkswirtschaften des asiatisch-pazifischen Raums.

Europa, der Nahe Osten und Afrika sowie Südamerika zeigen unterschiedliche Entwicklungen. Deutschland könnte aufgrund von Inzidenztrends nach der Pandemie bis 2040 einen Anstieg der Diabetesfälle auf 14,2 Millionen erleben. Brasiliens Typ-1-Diabetes-Register verzeichnete eine Retinopathierate von 35,7 % und zeigt Raum für erweiterte Netzhautleistungen. Teleophthalmologie hilft, geografische Barrieren in pazifischen Inselstaaten und -gebieten zu überwinden, was auf Replikationspotenzial für andere verstreute Geografien hindeutet.

Wettbewerbslandschaft

Der Markt für proliferative diabetische Retinopathie ist mäßig konzentriert und wird von Regeneron, Roche/Genentech und Novartis dominiert, die jeweils proprietäre Biologika, Verabreichungsgeräte und globale Vertriebsinfrastruktur nutzen. Genentech erhielt im Mai 2025 die FDA-Zulassung für Susvimo bei diabetischer Retinopathie und bietet halbjährliche Nachfüllungen an, die die Stuhlzeit um fünf Sechstel reduzieren. Regenerons hochdosiertes Aflibercept strebt längere Dosierungsintervalle an, während Novartis Brolucizumab mit maßgeschneiderten Überwachungsprogrammen kombiniert. Die Wettbewerbsintensität steigt, da Biosimilars in wichtigen Märkten den Austauschbarkeitsstatus erlangen, was zu Listenpreissenkungen und gebündelten Vertragsabschlüssen führt.

Geräte- und Digitalanbieter gestalten das Feld neu. Unternehmen wie Carl Zeiss Meditec und Topcon liefern KI-fähige Funduskameras, die sich in cloudbasierte Analysen integrieren. AbbVie und REGENXBIO entwickeln eine einmalige subretinale Gentherapie, die möglicherweise Geschäftsmodelle mit wiederkehrenden Injektionen stören könnte. Technologieanbieter wie Alphabets Verily arbeiten mit Gesundheitssystemen zusammen, um automatisiertes Screening in Primärversorgungsbesuche zu integrieren.

Die vertikale Integration beschleunigt sich, wie Cencoras Übernahme von Retina Consultants of America zeigt, die Einkaufshebel und einheitliche klinische Protokolle schafft. Apotheken und Versicherer experimentieren mit Biologika-Heimlieferdiensten, während große Einzelhändler In-Store-Sehzentren eröffnen. Wettbewerbsgrenzen verschwimmen und belohnen Unternehmen, die Pharmakologie, Geräte und Datenanalyse kombinieren, um umfassende Netzhautversorgungslösungen zu liefern.

Marktführer der Branche für proliferative diabetische Retinopathie

Novartis AG

Regeneron Pharmaceuticals Inc

Allergan Plc

Hoffmann-La Roche (Genentech)

Oxurion NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Genentech erhielt die FDA-Zulassung für Susvimo (Ranibizumab-Injektion) bei diabetischer Retinopathie und führte damit die erste kontinuierliche Verabreichungstherapie mit halbjährlichen Nachfüllungen ein.

- April 2025: Oculis schloss die Einschreibung in beiden DIAMOND-Phase-3-Studien für OCS-01-Dexamethason-Augentropfen zur Behandlung des diabetischen Makulaödems ab.

- März 2025: Die FDA genehmigte Revakinagen-Taroretcel-lwey (ENCELTO) für die makuläre Teleangiektasie Typ 2 und markierte damit die erste eingekapselte Zelltherapie zur Verabreichung von ziliärem neurotrophem Faktor an die Netzhaut.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für proliferative diabetische Retinopathie (PDR) als den globalen Umsatz aus Medikamenten, Laserphotokoagulationssystemen und vitreoretinalen Operationen, die direkt die retinale Neovaskularisation und ihre Folgeerscheinungen bei Patienten behandeln, die mit PDR diagnostiziert wurden, unabhängig von Diabetestyp oder Versorgungsumfeld.

Ausschluss aus dem Umfang: Nur-Diagnose-Kameras, OCT-Einheiten und bevölkerungsweite KI-Screening-Lösungen werden außerhalb dieses Wertpools gehalten.

Segmentierungsübersicht

- Nach Behandlungsart

- Anti-VEGF-Wirkstoffe

- Kortikosteroide

- Laserchirurgie

- Vitrektomie

- Implantate mit verzögerter Wirkstofffreisetzung

- Sonstige

- Nach Verabreichungsweg

- Intravitreal

- Subretinal

- Topisch und periokular

- Nach Endnutzer

- Krankenhäuser

- Augenheilkundekliniken

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere halbstrukturierte Interviews mit Netzhautchirurgen, Kostenträger-Pharmazeuten und Krankenhauseinkäufern in Nordamerika, Europa, Indien und Brasilien halfen uns, Verfahrensaufteilungen, durchschnittliche Verkaufspreise, Wartezeiten und die wahrscheinliche Akzeptanz von Implantaten mit verzögerter Wirkstofffreisetzung zu validieren. Umfragen mit Diabetespädagogen verfeinerten unsere Annahmen zur Akzeptanz für Überweisungsmuster im Frühstadium.

Schreibtischforschung

Wir haben den adressierbaren Pool durch glaubwürdige offene Quellen wie die Internationale Diabetes-Föderation, Datensätze der Weltgesundheitsorganisation zu Sehbehinderungen, Diabetesstatistiken der US-amerikanischen Seuchenschutzbehörde, begutachtete ophthalmologische Fachzeitschriften und Handelsverbandregister wie die Amerikanische Gesellschaft für Netzhautspezialisten kartiert. Unternehmens-10-Ks, Investorenpräsentationen und klinische Studienregister lieferten Hinweise auf Behandlungsvolumina. Mordor-Analysten nutzten auch D&B Hoovers für Krankenhausbeschaffungstrends und Dow Jones Factiva für regionale Erstattungsbewegungen. Diese Schreibtischarbeit erstellte die Basisinzidenz-, Prävalenz- und behandelte-Patienten-Raster, die unser Modell speisen.

Zusätzlicher Kontext zu Anti-VEGF-Preisgestaltung, Vitrektomiedurchsatz und Laserkonsolen-Lieferungen wurde aus Questel-Patentanalysen, WSTS-Komponentenberichten (für Laserdioden) und Bestsellingcarsblog-Fahrzeugdaten als Proxy für die Gesundheitsinflation in Asien destilliert. Die aufgeführten Quellen veranschaulichen und sind nicht erschöpfend für die umfangreichere Literatur, die wir untersucht haben.

Marktgrößenbestimmung und Prognose

Ein Top-down-Rahmen von der Prävalenz zur behandelten Kohorte wandelt diagnostizierte Diabeteszahlen in geeignete PDR-Fälle um, die dann nach Behandlungsdurchdringung und Wiederbehandlungshäufigkeit angepasst werden. Bottom-up-Zusammenfassungen von Anti-VEGF-Einheitsverkäufen und Stichproben von Vitrektomievolumina bieten eine Gegenprüfung, bevor die Gesamtwerte festgelegt werden. Zu den Schlüsselvariablen gehören die Diabetesprävalenz bei Erwachsenen, die jährliche PDR-Progressionsrate, Anti-VEGF-Wiederbehandlungszyklen, Laserphotokoagulationssitzungen pro Auge und regionale Obergrenzen der öffentlichen Krankenversicherung. Fünfjahresprognosen verwenden multivariate Regression, gemischt mit Szenarioanalysen zu Biosimilar-Preisschocks und KI-gestützter Früherkennung.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen historische Verfahrenszahlen, Peer-Review durch Analysten und eine Genehmigung auf Führungsebene unterzogen. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch Arzneimittelzulassungen, Erstattungsänderungen oder plötzliche epidemiologische Ereignisse ausgelöst werden.

Warum unsere Ausgangsbasis für proliferative diabetische Retinopathie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Krankheitsstadien auswählen, Diagnostik bündeln oder einheitliche Arzneimittelpreiskurven anwenden.

Zu den wichtigsten Lückenursachen gehören Studien, die Einnahmen aus nicht-proliferativer Erkrankung in die Gesamtsummen einbeziehen, andere, die eine aggressive Erosion des durchschnittlichen Verkaufspreises anwenden, ohne Krankenhauseinkaufsverträge zu prüfen, und viele, die zweijährige Aktualisierungen verwenden, die Biosimilar-Einführungen verpassen. Mordors engerer Umfang, jährlicher Aktualisierungsrhythmus und Zwei-Wege-Validierung minimieren solche Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 2,72 Mrd. (2025) | ||

| USD 2,70 Mrd. (2025) | Regionale Beratung A | Begrenzte geografische Gewichtung; setzt einheitliche Wiederbehandlungshäufigkeit voraus |

| USD 4,32 Mrd. (2024) | Globale Beratung B | Bündelt Screening-Geräte und postoperative Versorgungseinnahmen |

| USD 10,08 Mrd. (2025) | Branchenjournal C | Berichtet über das gesamte Kontinuum der diabetischen Retinopathie und bläht die Basis auf |

Diese Vergleiche zeigen, dass Mordor Intelligence, wenn Umfangserweiterungen und seltene Aktualisierungen bereinigt werden, eine ausgewogene, transparente Ausgangsbasis bietet, die auf realen Behandlungsabläufen und wiederholbaren Datenpunkten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für proliferative diabetische Retinopathie?

Der Markt für proliferative diabetische Retinopathie wird im Jahr 2026 auf USD 2,95 Milliarden geschätzt.

Wer sind die wichtigsten Akteure im Markt für proliferative diabetische Retinopathie?

Novartis AG, Regeneron Pharmaceuticals Inc, Allergan Plc, Hoffmann-La Roche (Genentech) und Oxurion NV sind die wichtigsten Unternehmen, die im Markt für proliferative diabetische Retinopathie tätig sind.

Welche Region wächst am schnellsten im Markt für proliferative diabetische Retinopathie?

Schnell steigende Diabetesinzidenz, alternde Bevölkerungen und wachsende Gesundheitsausgaben treiben das Wachstum des asiatisch-pazifischen Raums auf einen CAGR von 10,15 %.

Welche Behandlungsart führt heute beim Umsatz?

Anti-VEGF-Biologika halten 66,78 % des Marktanteils für proliferative diabetische Retinopathie.

Seite zuletzt aktualisiert am: