Marktgröße und Marktanteil für Nahrungsergänzungsmittel zur Lebergesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.23 Milliarden US-Dollar |

| Marktgröße (2031) | 19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

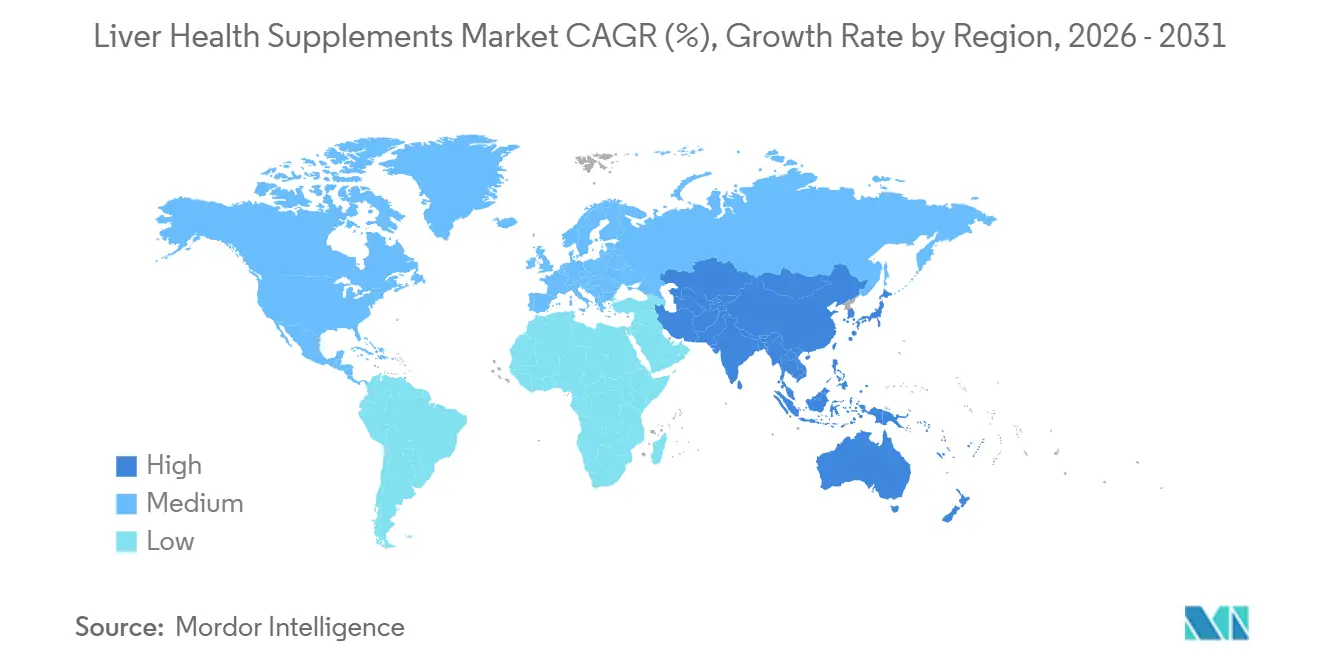

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

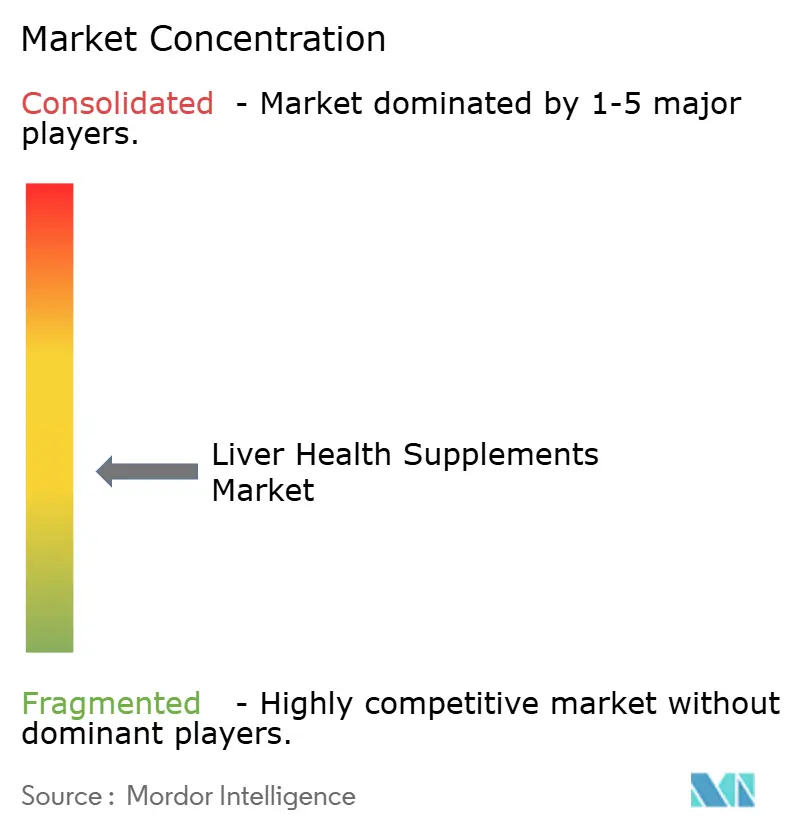

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nahrungsergänzungsmittel zur Lebergesundheit von Mordor Intelligence

Die Marktgröße für Nahrungsergänzungsmittel zur Lebergesundheit wird voraussichtlich von USD 14,65 Milliarden im Jahr 2025 auf USD 15,23 Milliarden im Jahr 2026 steigen und bis 2031 USD 19 Milliarden erreichen, mit einer CAGR von 4,52 % über den Zeitraum 2026–2031.

Das Marktwachstum wird in erster Linie durch die steigende Prävalenz der metabolisch assoziierten steatotischen Lebererkrankung (MASLD), das zunehmende Interesse der Verbraucher an präventiver Gesundheitsvorsorge sowie Fortschritte bei Verabreichungstechnologien angetrieben. Pflanzliche Formulierungen, insbesondere solche mit Kurkuma, dominieren die Umsatzgenerierung, während innovative Aminosäure- und liposomale Formate Möglichkeiten zur Premiumpreisgestaltung bieten. Die Wettbewerbslandschaft befindet sich aufgrund des Aufstiegs des digitalen Handels in einem erheblichen Wandel, wobei algorithmusgesteuerte Plattformen wie Amazon und iHerb traditionelle Merchandising-Strategien übertreffen. Die regulatorische Kontrolle, die durch die FDA-Leitlinien zu neuen Nahrungsergänzungszutaten vom März 2024 verdeutlicht wird, erhöht die Compliance-Kosten. Dieser Wandel begünstigt jedoch kapitalstarke Marken, die in der Lage sind, Sicherheit, Bioverfügbarkeit und Transparenz der Lieferkette nachzuweisen, und positioniert sie für langfristigen Erfolg.

Wichtigste Erkenntnisse des Berichts

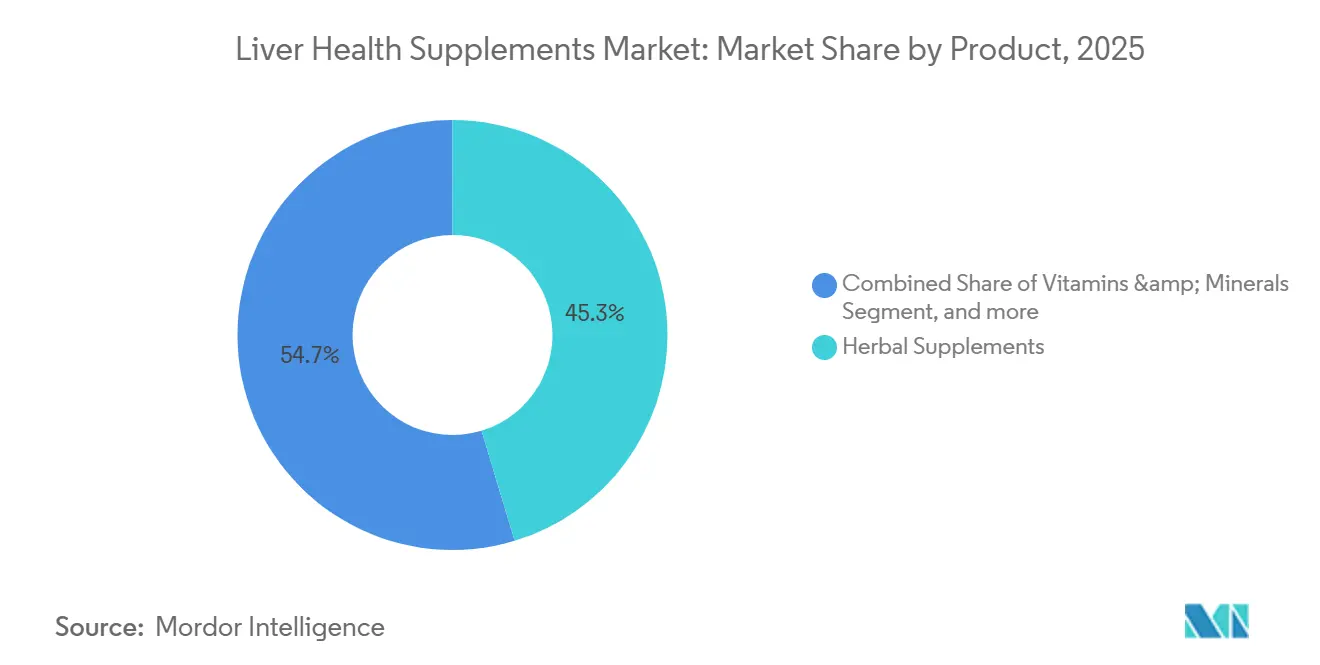

- Nach Produkttyp führten pflanzliche Nahrungsergänzungsmittel mit einem Marktanteil von 45,32 % am Markt für Nahrungsergänzungsmittel zur Lebergesundheit im Jahr 2025, während die Kategorie „Sonstige Produkte” bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen wird.

- Nach Darreichungsform entfielen im Jahr 2025 46,76 % des Marktes auf Kapseln, aber Pulver werden voraussichtlich bis 2031 mit einer CAGR von 6,87 % wachsen.

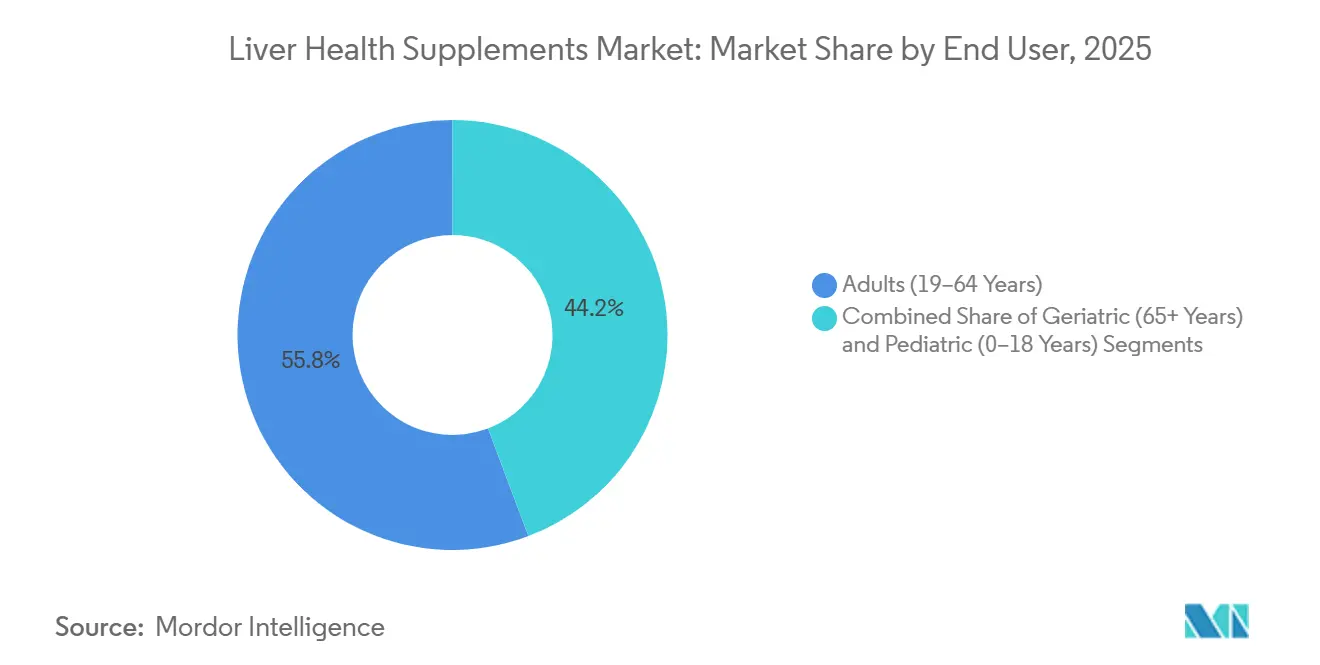

- Nach Endverbraucher entfielen auf Erwachsene im Alter von 19–64 Jahren im Jahr 2025 55,76 % des Umsatzes, während für die geriatrische Kohorte bis 2031 eine CAGR von 7,32 % prognostiziert wird.

- Nach Vertriebskanal sicherten sich Apotheken 42,43 % des Umsatzes im Jahr 2025; Online-Händler werden jedoch voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 7,54 % bis 2031.

- Nach Geografie erzielte Nordamerika im Jahr 2025 42,67 % des globalen Umsatzes, während die Asien-Pazifik-Region mit einer CAGR von 5,64 % bis 2031 das Feld anführt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nahrungsergänzungsmittel zur Lebergesundheit

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von NAFLD und metabolischem Syndrom | +1.2% | Global, mit höchster Prävalenz in Nordamerika, dem Nahen Osten und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung der Verbraucher hin zu pflanzlichen Nutrazeutika | +0.9% | Global, angeführt von Nordamerika und Europa; Beschleunigung in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce und des Direktvertrieb an Verbraucher | +0.8% | Global, stärkste Akzeptanz in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Präzisions-Mikroverkapselung für höhere Bioverfügbarkeit | +0.6% | Nordamerika, Europa und Premium-Segmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Programme mit routinemäßigem Leberfunktions-Screening | +0.5% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Systemen zur kontrollierten Freisetzung und liposomalen Verabreichungssystemen | +0.4% | Global, konzentriert in Nordamerika und Europa; aufkommend in Premium-Kanälen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von NAFLD und metabolischem Syndrom

MASLD betrifft heute etwa 30 % der erwachsenen Bevölkerung weltweit, mit einer Prävalenz von 25,6 % bei Erwachsenen und etwa 10 % bei Kindern. Etwa 20 % der MASLD-Fälle entwickeln sich zu einer metabolisch assoziierten Steatohepatitis, was das Risiko von Leberzirrhose und hepatozellulärem Karzinom erhöht[1]Cleveland Clinic, „NAFLD- und MASLD-Statistiken”, my.clevelandclinic.org. Hausärzte empfehlen zunehmend ergänzende Nutrazeutika, obwohl die EASL-EASD-EASO-Leitlinien von 2024 unzureichende therapeutische Belege festgestellt haben[2]Journal of Clinical and Experimental Hepatology, „Überblick über kräuterinduzierte Leberschäden 2024”, jcehonline.org. Das Wachstum von pädiatrischer MASLD treibt die Entwicklung kinderfreundlicher Formate voran, während Erwachsene Nahrungsergänzungsmittel als risikoarme präventive Hilfsmittel betrachten, auch wenn die institutionelle Akzeptanz begrenzt bleibt.

Zunehmende Verlagerung der Verbraucher hin zu pflanzlichen Nutrazeutika

Kurkuma-basierte Leberprodukte werden voraussichtlich bis 2024 ein Amazon-Umsatzwachstum von 28 % im Jahresvergleich verzeichnen. Die kulturelle Vertrautheit mit Ayurveda und der Traditionellen Chinesischen Medizin stärkt die Nachfrage nach Mariendistel, Löwenzahnwurzel und Bupleurum. Eine Überprüfung aus dem Jahr 2024 ergab jedoch, dass 7 % der US-amerikanischen Erwachsenen Botanika einnehmen, die mit Hepatotoxizität in Verbindung gebracht werden, und kräuterinduzierte Leberschäden weisen eine Sterblichkeitsrate von 5–19 % auf. Die verschärften NDI-Regeln der FDA von 2024 erhöhen die Anforderungen an Sicherheitsdaten und belohnen Marken, die USP- oder NSF-Zertifizierungen erhalten.

Expansion des E-Commerce und des Direktvertriebs an Verbraucher

Online-Händler sind auf dem Weg zu einer CAGR von 7,54 % bis 2031, da Abonnementmodelle den Lebenszeitwert steigern. iHerb verzeichnete im Jahr 2024 einen Umsatz von USD 2,4 Milliarden, nachdem 250 neue Marken aufgenommen wurden. Amazon hält 70–80 % des US-amerikanischen E-Commerce für Vitamine und Nahrungsergänzungsmittel, wobei NOW Foods einen Umsatz von über USD 200 Millionen in den letzten 12 Monaten überschritten hat. Der Erfolg hängt nun von der A9-Suchoptimierung, gesponserten Platzierungen und Influencer-Partnerschaften ab, die Apotheken nicht in diesem Maßstab replizieren können.

Einsatz von Präzisions-Mikroverkapselung für höhere Bioverfügbarkeit

Siliphos liefert eine 4,6-fach bessere Absorption als Standard-Silymarin. Liposomales Glutathion, nanoemulgiertes Kurkumin und magensaftresistentes NAC veranschaulichen den Premium-Wandel und ermöglichen Preisaufschläge von 30–50 %. Die Einführung von Cymbiotika's Liver Health+ im Jahr 2024 zu USD 68 pro Monat verdeutlicht die Zahlungsbereitschaft der Verbraucher für Verabreichungstechnologie. Da weder die FDA noch die EFSA den Nachweis der Bioverfügbarkeit vorschreiben, können Auftragshersteller ihre proprietären Verkapselungsplattformen monetarisieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte und strenge globale Nahrungsergänzungsvorschriften | −0.7% | Global, mit höchsten Compliance-Kosten in der EU und zunehmendem Widerstand in Indien und China | Langfristig (≥ 4 Jahre) |

| Begrenzte groß angelegte klinische Belege für Wirksamkeitsansprüche | −0.6% | Global, am restriktivsten in der EU und den USA für Struktur-Funktions- oder Gesundheitsansprüche | Langfristig (≥ 4 Jahre) |

| Verfälschungs- und kontaminationsbedingte Sicherheitsbedenken | −0.5% | Global, akute Durchsetzungslücken in nordamerikanischen und asiatisch-pazifischen E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Versorgungsvolatilität bei Heilpflanzen | −0.4% | Indien, China, Südostasien und Lateinamerika (wichtige Kräuteranbauregionen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und strenge globale Nahrungsergänzungsvorschriften

Die NDI-Leitlinien der FDA von 2024 verlangen Sicherheitseinreichungen für Zutaten nach 1994 und erhöhen die Compliance-Budgets um USD 50.000–150.000 pro SKU. Die EFSA untersagt Ansprüche zur Lebergesundheit ohne randomisierte Studien, Indiens FSSAI und Chinas NMPA verlangen länderspezifische Dossiers, und die Zeitrahmen erstrecken sich auf 18–36 Monate. Kleinere Marken ohne regulatorisches Personal sehen sich häufig mit verzögerten Markteinführungen und höheren Kosten konfrontiert, was sie in Richtung grauer Zonen im E-Commerce drängt, während multinationale Unternehmen globale Compliance-Teams einsetzen.

Verfälschungs- und kontaminationsbedingte Sicherheitsbedenken

Schwermetalle, mikrobielle Belastungen und nicht deklarierte Arzneimittel sind laut NSF International-Audits in importierten Botanika weiterhin vorhanden[3]NSF International, „Ergebnisse zu Nahrungsergänzungsmittelkontaminanten 2024”, nsf.org. Die HILI-Sterblichkeit liegt bei 5–19 %, wobei Kurkuma, Grüntee-Extrakt und Ashwagandha häufig genannt werden. Amazons Drittanbietermodell ermöglicht es gefälschten SKUs, trotz Brand-Registry-Kontrollen durchzuschlüpfen. Marken, die in vertikale Integration und Drittanbieter-Tests investieren, erzielen Aufschläge, erfordern jedoch erhebliche Kapitalaufwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Pflanzliche Formulierungen sichern Marktanteil trotz Sicherheitsgegenwind

Pflanzliche Nahrungsergänzungsmittel erzielten 45,32 % des Umsatzes im Jahr 2025 und unterstreichen damit die Verbraucherpräferenz für pflanzliche Optionen. Kurkuma, Mariendistel und Löwenzahnwurzel dominieren die Regale, während Kurkuma-SKUs bis 2024 einen Amazon-Umsatzsprung von 28 % verzeichneten. Die Kategorie „Sonstige Produkte”, einschließlich NAC und liposomalem Glutathion, wird voraussichtlich eine CAGR von 6,43 % erreichen, was auf die erneuerte FDA-Klarheit zurückzuführen ist, die es NAC ermöglicht hat, in der Nahrungsergänzungsmittelkategorie zu verbleiben. Marken, die Siliphos- oder liposomale Technologien lizenzieren, differenzieren sich durch Wirksamkeit statt durch Preis und positionieren die Kategorie für überdurchschnittliche Gewinne.

Siliphos reduziert die erforderliche Silymarin-Dosis von 420 mg auf etwa 100 mg, während die Endpunkte beibehalten werden. Jarrow Formulas und Life Extension haben ihre Flaggschiff-Linien bereits neu formuliert, während Rohstofflieferanten mit schrumpfenden Margen zu kämpfen haben. Da weder die FDA noch die EFSA den Nachweis der Bioverfügbarkeit vorschreiben, setzen Erstmover-Marken auf Premium-Preisgestaltung, bevor die Standards verschärft werden, und steuern den Markt für Nahrungsergänzungsmittel zur Lebergesundheit in Richtung eines zweistufigen Wettbewerbs.

Nach Darreichungsform: Kapseln dominieren, doch Pulver gewinnen durch Nachfrage nach Individualisierung

Kapseln machten 46,76 % des Umsatzes im Jahr 2025 aus, angetrieben durch präzise Dosierung und Vertrautheit der Verbraucher. Magensaftresistente Beschichtungen sind nun in vielen Premium-SKUs enthalten, um Magenbeschwerden zu lindern und Bewertungen zu verbessern. Tabletten liegen zurück aufgrund von Bindemitteln und langsamerer Auflösung. Pulver, unterstützt durch Smoothie-freundliche Positionierung und 15–20 % niedrigere Herstellungskosten, sind für eine CAGR von 6,87 % gerüstet. Das Suchvolumen für „Leberentgiftungspulver” stieg 2024 um 42 % und signalisiert eine anhaltende Nachfrage.

NOW Foods' Liver Refresh-Pulver von 2024 kombiniert Mariendistel, NAC und Methionin und richtet sich an Fitnessnutzer. Gummibärchen und flüssige Tropfen bedienen pädiatrische und geriatrische Nutzer, doch Formulierer kämpfen mit Zucker- und Stabilitätsbeschränkungen. Die FDA-Aktualisierung des „gesunden” Etiketts vom Dezember 2024 begünstigt Pulver und Flüssigkeiten, die Ansprüche prominent anzeigen können, und stärkt den Schwung des Kanals.

Nach Endverbraucher: Geriatrische Kohorte treibt schnellste Expansion voran

Erwachsene im Alter von 19–64 Jahren machten 55,76 % der Käufe im Jahr 2025 aus, teilweise aufgrund von betrieblichen Wellness-Programmen, die Leberfunktionstests integrieren. Quest Diagnostics verarbeitete 2024 3,5 Millionen biometrische Screenings und wandelte erhöhte Enzymberichte in Nahrungsergänzungsmittelverkäufe um. Das geriatrische Segment wird jedoch voraussichtlich eine CAGR von 7,32 % aufweisen, da Polypharmazie das Risiko von Hepatotoxizität erhöht und der Glutathionspiegel mit dem Alter sinkt.

Pädiatrische MASLD betrifft etwa 10 % der US-amerikanischen Kinder, doch es gibt nur wenige kindergerechte SKUs. Zuckerfreie Gummibärchen könnten diese hochmargige Nische erschließen, sobald Marken regulatorische und formulierungstechnische Hürden überwinden. Präventive Positionierung spricht Eltern an, die sich der Adipositasrisiken bewusst sind, was auf einen zukünftigen Rückenwind für den Markt für Nahrungsergänzungsmittel zur Lebergesundheit hindeutet.

Nach Vertriebskanal: Online-Händler verdrängen etablierte Apotheken

Apotheken erzielten 42,43 % des Umsatzes im Jahr 2025, unterstützt durch das Vertrauen in Apotheker und rezeptgebundene Impulskäufe. Listungsgebühren und kuratierte Sortimente begrenzen die SKU-Vielfalt und belasten die Margen. Online-Händler, für die eine CAGR von 7,54 % prognostiziert wird, punkten mit Bequemlichkeit, unbegrenztem Regalplatz und datengetriebenem Upselling. iHerbs Umsatzsprung von 14,5 % im Jahr 2024 auf USD 2,4 Milliarden unterstreicht diesen Wandel.

Amazons Dominanz von 70–80 % im US-amerikanischen E-Commerce für Nahrungsergänzungsmittel zwingt Marken dazu, Keyword-Algorithmen, A+-Inhalte und gesponserte Platzierungen zu beherrschen. Fachhandelsketten wie GNC verzeichnen sinkende Besucherzahlen und steigende Mieten, wie die 1.200 Schließungen seit 2020 belegen. Nur für Fachleute zugängliche Kanäle bleiben klein, erzielen jedoch monatliche Preispunkte von USD 60–120, wenn ärztliche Empfehlungen Ansprüche validieren.

Geografische Analyse

Nordamerika erzielte 2025 42,67 % des globalen Umsatzes, angetrieben durch hohe Pro-Kopf-Ausgaben, ausgereifte Einzelhandelsnetzwerke und die FDA-Leitlinien von 2024, die die Compliance-Erwartungen klärten. Betriebliche Wellness-Screenings haben Leberfunktionstests in den Mainstream gebracht und veranlassen asymptomatische Erwachsene, präventive Nahrungsergänzung in Betracht zu ziehen. Das Marktwachstum verlangsamt sich jedoch, da die Durchdringung bei wichtigen demografischen Gruppen 60 % übersteigt und die Regulierungskosten steigen.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 5,64 % prognostiziert, angetrieben durch steigende verfügbare Einkommen, pflanzliche Traditionen und liberalisierende Vorschriften. Das gemeinsame Unternehmen von Nestlé und Dr. Reddy's vom April 2024 brachte Nature's Bounty in Indiens INR 47.000-Crore-Nutrazeutikamarkt. Indiens FSSAI genehmigt nun ayurvedische Formulierungen in 12–18 Monaten, während China seine „Blauer Hut”-Registrierung auf importierte Botanika ausweitet. Lokalisierung – Kurkuma-Ashwagandha-Mischungen in Indien, Bupleurum-Schisandra-Mischungen in China – hilft multinationalen Unternehmen, mit regionalen Traditionen in Resonanz zu treten.

Europa, der Nahe Osten & Afrika sowie Südamerika tragen kleinere Anteile bei, bieten jedoch gezielte Chancen. Länder des Golfkooperationsrats kaufen Premium-westliche SKUs über Medizintourismus-Korridore, während südamerikanische Wellness-Influencer das Bewusstsein unter städtischen Millennials fördern. EFSAs strenge Anspruchsregeln dämpfen das europäische Wachstum, aber das hohe Verbrauchervertrauen ermöglicht Premium-Preisgestaltung, sobald Ansprüche validiert sind, und stützt den Markt für Nahrungsergänzungsmittel zur Lebergesundheit in der Region.

Wettbewerbslandschaft

Der globale Markt bleibt stark fragmentiert, wobei kein einzelnes Unternehmen mehr als 10 % Marktanteil hält, was auf niedrige Markteintrittsbarrieren und eine vielfältige Nachfrage zurückzuführen ist. Etablierte Akteure wie Amway, Nature's Bounty und GNC nutzen ihre Größe und Apothekenpartnerschaften, sehen sich jedoch zunehmendem Preiswettbewerb durch Direktvertrieb-Disruptoren wie Cymbiotika und mindbodygreen ausgesetzt. Die Wettbewerbsintensität wird durch iHerbs Aufnahme von 250 neuen Marken im Jahr 2024 und Amazons algorithmusgesteuerte Verkaufsstrategien weiter erhöht, was zur SKU-Proliferation beiträgt und die Marktmacht von Produzenten zu Plattformen verlagert.

Bioverfügbarkeit ist zu einem entscheidenden Differenzierungsmerkmal im Markt geworden. Unternehmen, die fortschrittliche Technologien wie Siliphos, liposomale Verkapselung oder Nanoemulsion einsetzen, können Preisaufschläge von 30 % bis 50 % rechtfertigen. Fachkanäle bieten weiterhin einen Wettbewerbsvorteil für klinisch unterstützte Produkte wie 1MD LiverMD, das Telemedizin-Dienste mit ärztlichen Empfehlungen integriert. Darüber hinaus werden fitnessbewusste Verbraucher, die sich der mit Leistungsnahrungsergänzungsmitteln verbundenen Hepatotoxizitätsrisiken bewusst sind, zunehmend von Pulverformulierungen angezogen, die in Grüns- oder Pre-Workout-Produkte integriert sind. Dieser Trend unterstreicht eine bedeutende Innovationschance im Segment der Nahrungsergänzungsmittel zur Lebergesundheit.

Der langfristige Erfolg im Markt wird von einer Kombination aus Drittanbieter-Zertifizierungen, transparenten Beschaffungspraktiken und adaptiven digitalen Marketingstrategien abhängen. Während ressourceneffiziente Neueinsteiger zunächst auf Plattformen wie Amazon Fuß fassen können, werden steigende Compliance- und Werbekosten voraussichtlich unterfinanzierte Marken verdrängen. Diese Dynamik wird wahrscheinlich zu einer moderaten Marktkonsolidierung führen, während Möglichkeiten zur Nischendifferenzierung erhalten bleiben.

Marktführer für Nahrungsergänzungsmittel zur Lebergesundheit

Enzymedica

Gaia Herbs

Jarrow Formulas, Inc.

Nutralife Health Products Inc.

Himalaya Wellness Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: The ROOT Brands gab die Einführung von Clean Spirits bekannt, einem neuen Nahrungsergänzungsmittel zur Unterstützung der Lebergesundheit. Das Produkt verfügt über eine patentgeschützte NAC-basierte Formel, die ihre einzigartigen und wissenschaftlich fundierten Inhaltsstoffe betont. Diese Innovation zielt darauf ab, die Lebergesundheit und die allgemeine Entgiftung zu fördern.

- Dezember 2025: PureHealth Research brachte ein neues Nahrungsergänzungsmittel zur Lebergesundheit mit einer innovativen 8-Zutaten-Formel auf den Markt. Das Produkt ist darauf ausgelegt, die natürlichen Entgiftungsprozesse des Körpers zu unterstützen. Dieses naturheilkundlich formulierte System bietet eine umfassende Alternative zu herkömmlichen Einzelzutaten-Nahrungsergänzungsmitteln.

- Januar 2024: Cymbiotika brachte die Liver Health+-Formel auf den Markt, die möglicherweise eine einzigartige Mischung aus Vitaminen, Mineralien, Kräutern und anderen Nährstoffen enthält, die speziell für die Leberunterstützung ausgewählt wurden.

Globaler Berichtsumfang für den Markt für Nahrungsergänzungsmittel zur Lebergesundheit

Gemäß dem Umfang des Berichts werden Nahrungsergänzungsmittel zur Lebergesundheit verwendet, um die Leber zu reinigen und zu entgiften sowie die allgemeine Lebergesundheit zu fördern. Dazu können B-Komplex-Vitamine, Vitamin E, Selen und Zink gehören, die verschiedene Rollen bei der Leberfunktion spielen.

Der Markt für Nahrungsergänzungsmittel zur Lebergesundheit ist segmentiert nach Produkt (Vitamine & Mineralien, pflanzliche Nahrungsergänzungsmittel und sonstige Produkte), Darreichungsform (Kapseln, Tabletten, Pulver und sonstige), Endverbraucher (Erwachsene 19–64 Jahre, Geriatrisch 65+ Jahre und Pädiatrisch 0–18 Jahre), Vertriebskanal (Online-Händler, Apotheken & Drogerien, Supermärkte/Hypermärkte, Fachgeschäfte und Fachmann/Klinik-Abgabe) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Vitamine & Mineralien |

| Pflanzliche Nahrungsergänzungsmittel |

| Sonstige Produkte |

| Kapseln |

| Tabletten |

| Pulver |

| Sonstige |

| Erwachsene (19–64 Jahre) |

| Geriatrisch (65+ Jahre) |

| Pädiatrisch (0–18 Jahre) |

| Online-Händler |

| Apotheken & Drogerien |

| Supermärkte / Hypermärkte |

| Fachgeschäfte |

| Fachmann / Klinik-Abgabe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Vitamine & Mineralien | |

| Pflanzliche Nahrungsergänzungsmittel | ||

| Sonstige Produkte | ||

| Nach Darreichungsform | Kapseln | |

| Tabletten | ||

| Pulver | ||

| Sonstige | ||

| Nach Endverbraucher | Erwachsene (19–64 Jahre) | |

| Geriatrisch (65+ Jahre) | ||

| Pädiatrisch (0–18 Jahre) | ||

| Nach Vertriebskanal | Online-Händler | |

| Apotheken & Drogerien | ||

| Supermärkte / Hypermärkte | ||

| Fachgeschäfte | ||

| Fachmann / Klinik-Abgabe | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Nahrungsergänzungsmittel zur Lebergesundheit im Jahr 2026?

Die Marktgröße für Nahrungsergänzungsmittel zur Lebergesundheit beträgt im Jahr 2026 USD 15,23 Milliarden.

Wie hoch ist die prognostizierte CAGR für Nahrungsergänzungsmittel zur Lebergesundheit bis 2031?

Es wird erwartet, dass der Markt bis 2031 eine CAGR von 4,52 % verzeichnet.

Welche Produktkategorie wächst am schnellsten im Bereich der Nahrungsergänzungsmittel zur Leberunterstützung?

Das Segment „Sonstige Produkte”, einschließlich NAC und liposomalem Glutathion, wird bis 2031 mit einer CAGR von 6,43 % prognostiziert.

Warum sind Online-Händler für den Verkauf von Nahrungsergänzungsmitteln zur Lebergesundheit wichtig?

Online-Plattformen ermöglichen Abonnementmodelle und algorithmusgesteuerte Entdeckung und unterstützen eine CAGR von 7,54 % – die schnellste unter allen Kanälen.

Welche Region wird voraussichtlich andere beim Wachstum übertreffen?

Für den Asien-Pazifik-Raum wird eine Expansion mit einer CAGR von 5,64 % prognostiziert, angetrieben durch steigende Einkommen und pflanzliche Traditionen.

Was macht Bioverfügbarkeit zu einem wettbewerbsdifferenzierenden Merkmal?

Technologien wie Siliphos und liposomale Verkapselung liefern eine höhere Absorption und rechtfertigen Preisaufschläge von 30–50 % sowie Markentreue.

Seite zuletzt aktualisiert am: