Marktgröße und Marktanteil für Amblyopie-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

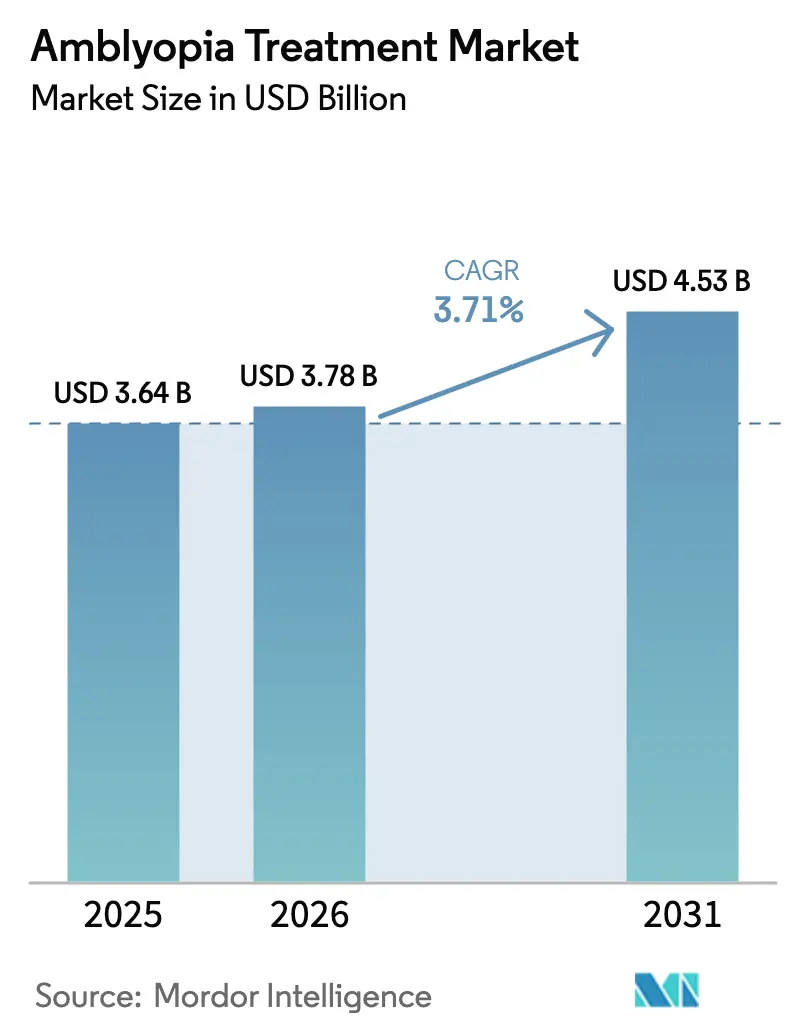

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 4.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

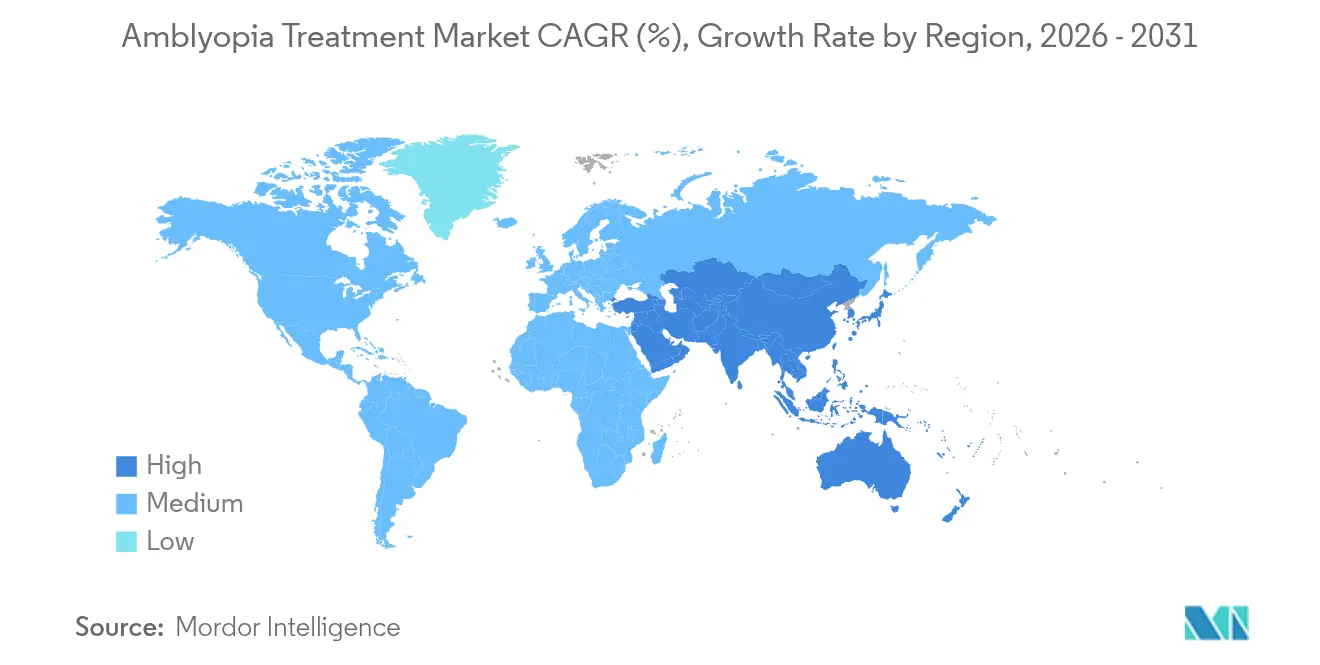

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

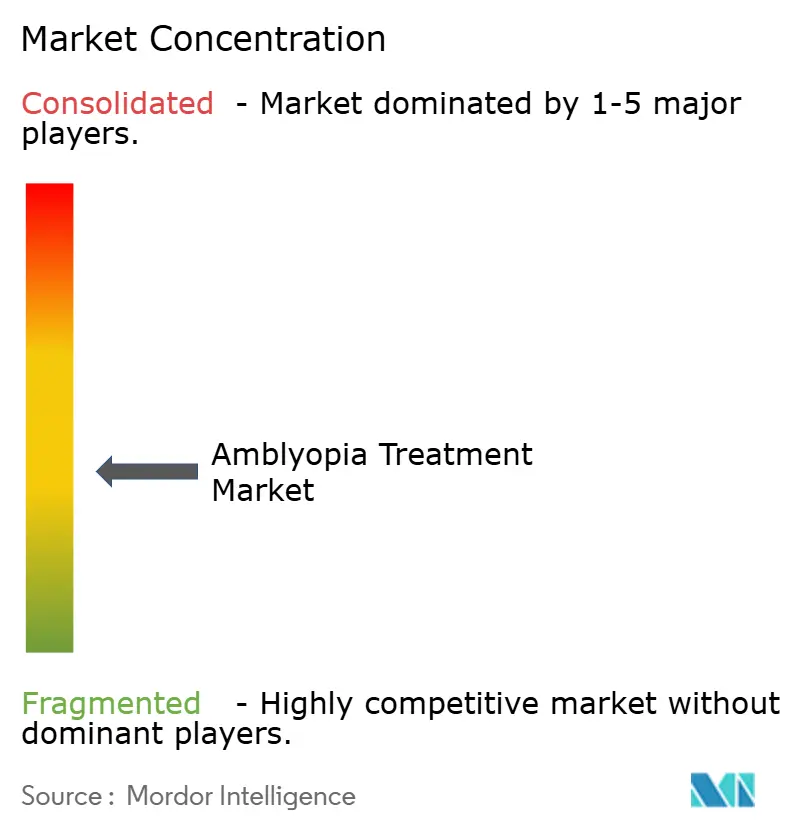

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Amblyopie-Behandlung von Mordor Intelligence

Die Marktgröße für Amblyopie-Behandlung soll von USD 3,64 Milliarden im Jahr 2025 auf USD 3,78 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 4,53 Milliarden bei einer CAGR von 3,71 % über 2026–2031 erreichen.

Dieses Wachstum spiegelt einen Wandel von der pflasterbasierten Therapie hin zu FDA-zugelassenen digitalen Plattformen, einer breiteren Versicherungserstattung und einer umfassenderen pädiatrischen Screening-Abdeckung wider. Digitale Therapeutika gewinnen an Bedeutung, da die Adhärenzraten bei annähernd 94 % liegen – deutlich höher als die für konventionelle Pflasterbehandlung gemeldeten 83,9 %. Erweiterte Zulassungen für niedrig dosiertes Atropin, eine steigende Prävalenz im Zusammenhang mit Myopie sowie KI-gestützte Diagnostik schaffen zusätzliche Wachstumstreiber für den Markt für Amblyopie-Behandlung. Regional gesehen behält Nordamerika die Umsatzführerschaft, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da Regierungen in pädiatrische Augengesundheitsinfrastruktur investieren und Smartphone-Screening-Apps ländliche Versorgungslücken schließen. Unternehmensstrategien konzentrieren sich auf Partnerschaften, die Diagnostik, Therapie und Monitoring zu einheitlichen Heimversorgungsökosystemen zusammenführen.

Wichtigste Erkenntnisse des Berichts

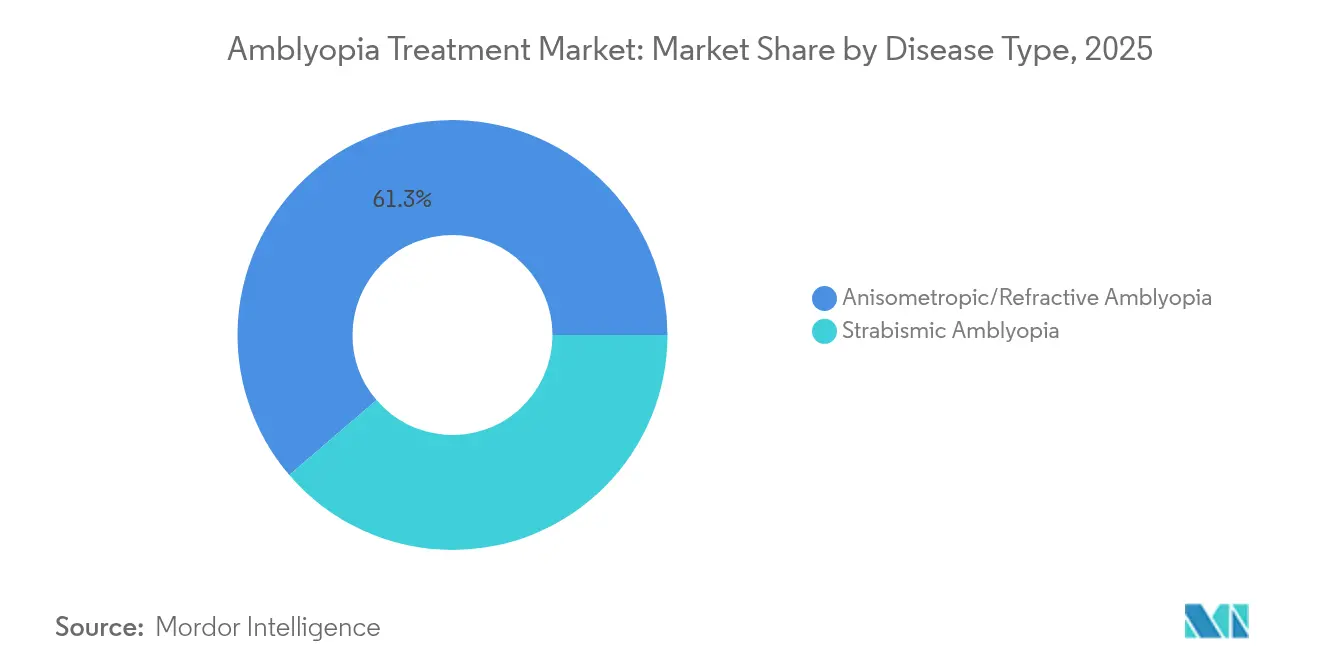

- Nach Krankheitstyp hielt strabismische Amblyopie im Jahr 2025 einen Marktanteil von 38,72 % am Markt für Amblyopie-Behandlung, während Deprivationsamblyopie bis 2031 die höchste CAGR von 7,14 % verzeichnete.

- Nach Behandlungsmodalität entfielen 59,12 % der Marktgröße für Amblyopie-Behandlung im Jahr 2025 auf die Okklusionstherapie; digitale Therapeutika expandieren bis 2031 mit einer CAGR von 6,08 %.

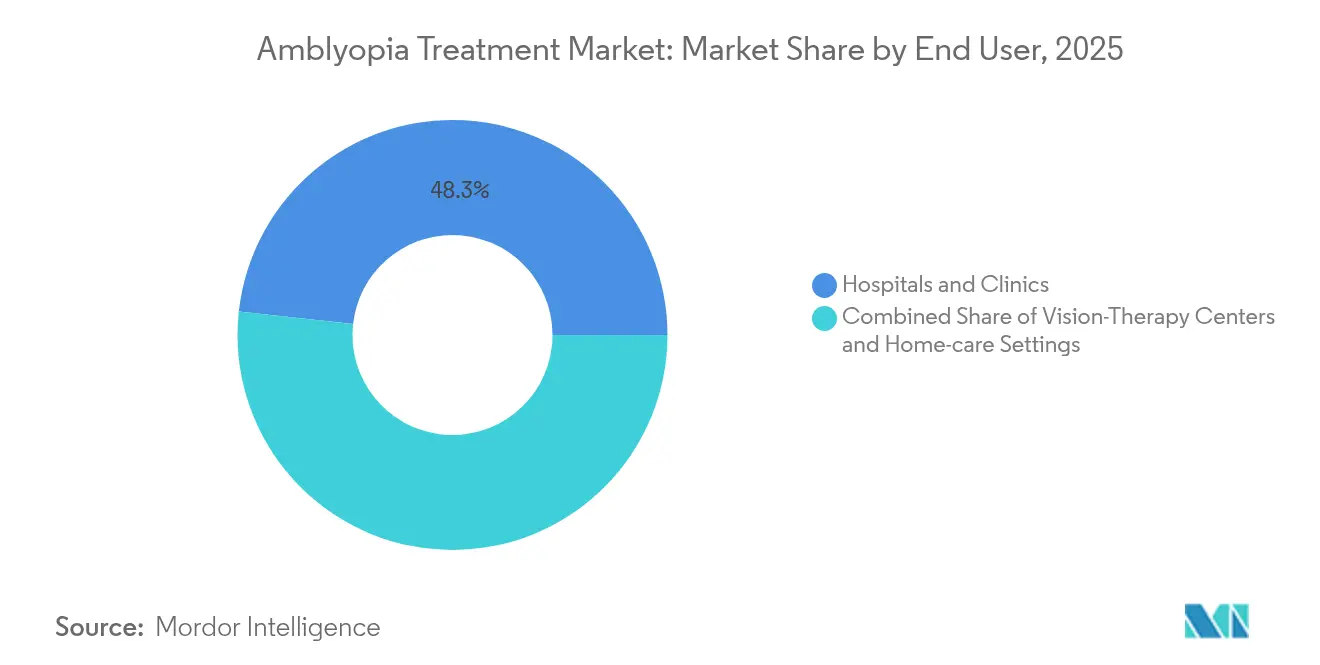

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 48,25 % des Umsatzes, während Heimversorgungseinrichtungen voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

- Nach Geografie erfasste Nordamerika im Jahr 2025 41,15 % des Marktanteils für Amblyopie-Behandlung, und der asiatisch-pazifische Raum ist bis 2031 für eine CAGR von 6,74 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Amblyopie-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende globale Prävalenz von Amblyopie | +0.8% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz der niedrig dosierten Atropintherapie | +0.6% | Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu digitalen/VR-Therapeutika | +1.2% | Nordamerika & EU als Kern, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung strukturierter pädiatrischer Sehscreening-Mandate | +0.5% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Diagnostik binokularen Sehens zur Ermöglichung von Personalisierung | +0.4% | Nordamerika & EU, Pilotprogramme in APAC | Langfristig (≥ 4 Jahre) |

| Rasche Smartphone-Verbreitung zur Ermöglichung heimbasierter Sehspiele | +0.3% | Global, beschleunigte Akzeptanz in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Amblyopie

Das Kinderkrankenhaus Shanghai stellte eine Prävalenz von 24,24 % unter 920 untersuchten Kindern fest, wobei Anisometropie für 68,99 % der einseitigen Fälle verantwortlich war.[1]BMC Ophthalmologie, "Epidemiologie der Amblyopie in der Shanghaier pädiatrischen Bevölkerung," bmcophthalmol.biomedcentral.com Eine frühere Erkennung stimmt die Intervention mit kritischen neuroplastischen Fenstern ab und steigert direkt die Nachfrage im Markt für Amblyopie-Behandlung. Deprivationsfälle profitieren am meisten, da einseitige angeborene Katarakte innerhalb von acht Wochen operiert werden müssen, um irreversible Verluste zu verhindern.[2]Italienisches Journal für Pädiatrie, "Zeitpunkt der Operation des angeborenen Katarakts," ijponline.biomedcentral.com Der Anstieg der Prävalenz führt daher in allen Regionen zu höheren Therapievolumina.

Wachsende Akzeptanz der niedrig dosierten Atropintherapie

Die FDA akzeptierte den NDA von Sydnexis für SYD-101 mit einem Entscheidungsziel im Oktober 2025 und ebnete damit den Weg für den ersten in den USA zugelassenen niedrig dosierten Atropintropfen. Die CHAMP-Studiendaten an 576 Kindern bestätigten das günstige Sicherheitsprofil von 0,01 % Atropin.[3]Myopia Profile, "CHAMP-Studienaktualisierung," myopiaprofile.com Europa spiegelte den Schwung wider und erteilte im Juni 2025 die EG-Zulassung für Ryjunea von Santen Pharmaceutical. Die Debatte über die optimale Konzentration setzt sich fort, nachdem Belege zeigen, dass 0,05 % eine höhere Wirksamkeit, aber mehr Photophobie bietet. Die Logistik monatlicher Nachfüllungen bleibt ein wesentlicher Abbruchfaktor in der Türkei, was das Adhärenzmanagement als Wachstumshebel unterstreicht. Insgesamt steigern diese Meilensteine die pharmakologische Nachfrage innerhalb der Branche für Amblyopie-Behandlung.

Technologischer Wandel hin zu digitalen/VR-Therapeutika

Im Mai 2025 erweiterte Luminopia seine FDA-Zulassung auf Patienten im Alter von 8–12 Jahren und öffnete die Therapie für rund 400.000 zusätzliche US-amerikanische Kinder. Randomisierte Daten zeigen 86 % Verbesserungen der Sehschärfe bei 94 % Adhärenz gegenüber 83,9 % bei Pflasterbehandlung. CureSight hielt Verbesserungen sowohl bei der 12-Wochen- als auch bei der 1-Jahres-Bewertung aufrecht und untermauerte damit die langfristige Wirksamkeit der binokularen digitalen Versorgung. Große Kostenträger wie Anthem und Highmark erstatten diese Plattformen nun. Diese Ausrichtung von Regulierung, Evidenz und Vergütung beschleunigt den digitalen Anteil im Markt für Amblyopie-Behandlung.

Ausweitung strukturierter pädiatrischer Sehscreening-Mandate

Das US-amerikanische Gesetz zur Früherkennung von Sehbeeinträchtigungen bei Kindern (EDVI) von 2024 förderte den landesweiten Einsatz von Photoscreening. Das Preschool Vision Screening Collaborative in Ohio steigerte die Bestehensquoten von 18 % auf 87 %. Die Gerätewahl ist entscheidend: PlusoptiX übertraf AI-Optic in Hochrisikokohorten. Smartphone-Apps, die in Feldstudien in Ländern mit niedrigem und mittlerem Einkommen validiert wurden, liefern hohe Sensitivität und Spezifität und mildern den Fachkräftemangel. Dennoch fehlen in ländlichen Gebieten nach wie vor ausreichende Behandlungseinrichtungen, sobald Fälle identifiziert werden, was eine systemische Lücke aufzeigt, die der Markt für Amblyopie-Behandlung schließen muss.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Geringes öffentliches Bewusstsein & späte Diagnose in Ländern mit niedrigem und mittlerem Einkommen | -0.9% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenger regulatorischer Weg für digitale Therapeutika | -0.6% | Global, am restriktivsten in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Rückgang der Compliance bei Okklusions- und Atropinregimen | -0.4% | Global, höhere Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Spärliche klinische Ergebnisdaten bei Amblyopie im Erwachsenenalter | -0.3% | Global, begrenzendes Marktexpansionspotenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes öffentliches Bewusstsein & späte Diagnose in Ländern mit niedrigem und mittlerem Einkommen

Äthiopische Apotheken verschreiben in 41,3 % der Augenfälle Antibiotika, was Fehldiagnosen und begrenzten Facharzteinsatz widerspiegelt. In Indien bleibt eine verzögerte Kataraktoperation im Kindesalter aufgrund sozioökonomischer und Bewusstseinslücken häufig, was das Risiko einer Deprivationsamblyopie erhöht. Unkorrigierte Brechungsfehler betreffen 1 Milliarde Menschen, überwiegend in Ländern mit niedrigem und mittlerem Einkommen, wobei Kosten- und Vertriebshürden den Zugang behindern. Umfragen zeigen, dass 87 % der Experten die Ausweitung der primären Augenversorgung in unterversorgten Dörfern befürworten, doch Finanzierungsengpässe bestehen fort. Diese systemischen Barrieren hemmen das Nachfragewachstum im Markt für Amblyopie-Behandlung trotz klinischer Fortschritte.

Strenger regulatorischer Weg für digitale Therapeutika

Der De-novo-Weg der FDA verpflichtet Hersteller, Sicherheitsnachweise ähnlich wie bei implantierbaren Geräten zu erbringen, was Jahre und Millionen an Entwicklungskosten hinzufügt. Die EU-Konformitätsbewertungsregeln erfordern separate Erstattungsdossiers auf Länderebene selbst nach zentraler Zulassung, was den kommerziellen Rollout fragmentiert. US-amerikanische Kostenträger verlangen zunehmend reale Ergebnisse, bevor sie eine pauschale Deckung gewähren, was den Umsatzanlauf verlängert. Start-ups ohne Kapital für globale Studien stehen vor hohen Hürden, was den künftigen Wettbewerb innerhalb der Branche für Amblyopie-Behandlung einengen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Deprivationsfälle treiben Innovation voran

Strabismische Fälle blieben der größte Beitragsfaktor und repräsentierten im Jahr 2025 38,72 % des Marktanteils für Amblyopie-Behandlung. Deprivationsamblyopie ist zwar kleiner, wird aber voraussichtlich mit einer CAGR von 7,14 % beschleunigen, gestützt durch schnellere Kataraktoperationsplanung und KI-Risikostratifizierungstools. Dieses Wachstum steigert die Marktgröße für Amblyopie-Behandlung bei chirurgischen Hilfsmitteln und intensiven postoperativen Therapien. Gemischte Präsentationen erfordern häufig multimodale Regime und fördern die produktübergreifende Bündelung.

Verbesserte Risikoprofilierung zeigt 61 % anhaltende Amblyopie bei Hochrisikoinfanten gegenüber 6 % bei Niedrigrisikogruppen, was eine frühe therapeutische Eskalation veranlasst. Binokulare digitale Spiele kommen anisometropischen und refraktiven Subtypen zugute, indem sie die Suppression direkt ansprechen. Präzisionsmedizinische Ansätze, die Subtyp, Schweregrad und neuroplastisches Fenster aufeinander abstimmen, ersetzen nach und nach die einheitliche Pflasterbehandlung und stärken die Produktdifferenzierung im Markt für Amblyopie-Behandlung.

Nach Behandlungsmodalität: Digitale Disruption beschleunigt sich

Die Okklusionstherapie lieferte 59,12 % des Umsatzes von 2025, wird aber Marktanteile abgeben, da digitale Plattformen mit einer CAGR von 6,08 % wachsen. Die Marktgröße für Amblyopie-Behandlung im Bereich digitaler Therapeutika expandiert parallel zur breiteren Heimversorgungsadoption. Pharmakologische Optionen gewinnen durch Zulassungen für niedrig dosiertes Atropin an Sichtbarkeit, während binokulare Sehgeräte von neuroplastischen Erkenntnissen profitieren.

CureSight-Studien berichteten von 94 % Adhärenz, was eine bessere Verträglichkeit als Pflasterbehandlung bestätigt und das Interesse der Kostenträger weckt. Die FDA-Zulassung von RevitalVision für Patienten ≥ 9 Jahre eröffnet Möglichkeiten bei Spätdiagnose und Erwachsenen, einer traditionell unterversorgten Kohorte. Experimentelle Wirkstoffe wie Donepezil zeigen 1,2-Linien-Gewinne bei resistenten Fällen und deuten auf eine künftige pharmakologische Diversifizierung hin. Diese Fortschritte beschleunigen insgesamt die Modalitätsdiversifizierung innerhalb der Branche für Amblyopie-Behandlung.

Nach Endnutzer: Die Heimversorgungsrevolution transformiert die Versorgung

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 noch immer 48,25 % der Ausgaben dank ihrer diagnostischen Vorrangstellung. Dennoch wird für Heimversorgungseinrichtungen eine CAGR von 8,02 % prognostiziert, was die Marktgröße für Amblyopie-Behandlung bei Fernüberwachungslösungen steigert. Sehtherapiezentren behalten einen spezialisierten Stellenwert für intensive Regime.

Luminopia zeigt klinikäquivalente Ergebnisse bei vollständiger Heimanwendung und ermutigt Familien, die Behandlung außerhalb von Krankenhausmauern zu verlagern. Telemedizinportale ermöglichen es Klinikern, die Dosierung aus der Ferne anzupassen und Reisebelastungen im ländlichen Amerika zu reduzieren. Bewertungen von Bynocs zeigen Verbesserungen von 6/12 auf 6/6p nach routinemäßigen Heimübungen über acht Wochen. Da Kostenträger die Erstattung an die reale Adhärenz knüpfen, werden hybride Versorgungsmodelle, die professionelle Aufsicht mit häuslicher Durchführung verbinden, voraussichtlich den Markt für Amblyopie-Behandlung dominieren.

Geografische Analyse

Nordamerika erwirtschaftete 41,15 % des Umsatzes von 2025, unterstützt durch die FDA-Führungsrolle bei digitalen Zulassungen und Kostenträgerentscheidungen von Anthem und Highmark, die Kostenhürden für innovative Versorgung beseitigen. Das Stadt-Land-Gefälle der Region bleibt bestehen; Screening-Mandate erhöhen die Erkennung, aber Fachkräftemangel behindert die Nachverfolgung in abgelegenen Landkreisen. Konsolidierte Anbieternetze setzen zunehmend Teleophthalmologie-Einheiten ein, um Lücken zu schließen und das Nachfragewachstum im Markt für Amblyopie-Behandlung aufrechtzuerhalten.

Für den asiatisch-pazifischen Raum wird eine CAGR von 6,74 % prognostiziert – die weltweit schnellste –, da Myopie epidemische Ausmaße erreicht, die die Amblyopie-Inzidenz erhöhen. Japan verfügt über 114 Augenärzte pro Million Einwohner, während benachbarte Bezirke keine Versorgung aufweisen, was die Herausforderung der Fehlverteilung verdeutlicht. China beherbergt CureSights entscheidende 40-Patienten-Studie an der Fudan-Universität, was den Forschungsschwung der Region unterstreicht. Smartphone-basierte Sehspiele sprechen technikaffine Eltern an, während staatliche Programme Geräte für einkommensschwache Familien subventionieren und den Markt für Amblyopie-Behandlung vergrößern.

Europa verzeichnet ein stetiges Wachstum im mittleren einstelligen Bereich. Die Europäische Kommission erteilte im Juni 2025 die Zulassung für Ryjunea und schuf damit eine Vorlage für kontinentweite pharmakologische Markteinführungen. Bewertungen von Gesundheitstechnologien betonen die Kosten pro qualitätsbereinigtem Lebensjahr; walisische Daten zeigen, dass Orthokeratologie und Multifokallinsen wirtschaftliche Schwellenwerte trotz privater Zuzahlung erfüllen. Naher Osten & Afrika und Südamerika hinken hinterher, bieten aber Aufwärtspotenzial durch mobile Screening-Plattformen, die stationäre Defizite umgehen. Akteure, die auf diese Regionen abzielen, passen die Preisgestaltung an öffentliche Gesundheitsbudgets an und erweitern damit den globalen Fußabdruck des Marktes für Amblyopie-Behandlung.

Wettbewerbslandschaft

Der Markt für Amblyopie-Behandlung weist eine moderate Fragmentierung mit Anzeichen von Konsolidierung auf. Bausch + Lomb erzielte 2023 einen Umsatz von USD 4,146 Milliarden, ein Anstieg von 10 %, einschließlich USD 662 Millionen aus dem Bereich Vision Care im vierten Quartal 2023. Novartis erwarb Amblyotech und kooperiert mit Ubisoft, um Spielmechaniken in die Therapie zu integrieren, was den Schwenk etablierter Akteure hin zu engagementbasierten Modellen verdeutlicht.

Disruptoren wie Luminopia, CureSight und RevitalVision sind auf binokulare digitale Behandlung spezialisiert. Die Erweiterung des Altersbereichs von Luminopia verdoppelt effektiv den adressierbaren US-amerikanischen Patientenpool und verschärft den Wettbewerb mit Pflaster- und Atropinanbietern. Die Cleveland Clinic entwickelte unterdessen ein KI-Modell zur Erkennung von Amblyopie durch Analyse von Augenbewegungsmikrosakkaden, was auf diagnostische Innovation hindeutet, die mehr Patienten in Therapiepipelines lenken könnte.

Strategische Zusammenarbeit nimmt zu: Der NDA von Tenpoint Therapeutics für BRIMOCHOL PF im April 2025 unterstreicht indikationsübergreifende Forschung und Entwicklung, die in die Amblyopie-Behandlung einfließen könnte. Unternehmen, die Diagnostik, Therapie und Adhärenzanalysen bündeln, sind in der Lage, höhere Wechselkosten und stärkere Patientenlebenszyklus-Umsätze innerhalb der Branche für Amblyopie-Behandlung zu erzielen.

Marktführer in der Branche für Amblyopie-Behandlung

Krafty Eye Patches

3M

NovaSight

RevitalVision

Vivid Vision

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sydnexis erhielt die Zulassung der Europäischen Kommission für SYD-101, eine niedrig dosierte Atropinformulierung zur Behandlung pädiatrischer Myopie, was die erste speziell für die Kontrolle der Myopieprogression in europäischen Märkten entwickelte pharmazeutische Option darstellt. Diese Zulassung schafft einen regulatorischen Präzedenzfall für atropinbasierte Therapien und positioniert Sydnexis, um einen bedeutenden Marktanteil im wachsenden Segment der Myopiekontrolle zu gewinnen.

- Juni 2025: Santen Pharmaceutical erhielt die Zulassung der Europäischen Kommission für Ryjunea, was das pädiatrische Ophthalmologieportfolio des Unternehmens erweitert und seine Position im Markt für Myopiemanagement stärkt. Die Zulassung bestätigt Santens strategischen Fokus auf pädiatrische Augenversorgung und bietet eine Grundlage für die globale Marktexpansion.

- Mai 2025: Luminopia erhielt eine Erweiterung der FDA-Zulassung auf Patienten im Alter von 8–12 Jahren zur Amblyopie-Behandlung, was die erste derartige Alterserweiterung seit über 20 Jahren darstellt und den adressierbaren Patientenpool des Unternehmens effektiv verdoppelt. Dieser regulatorische Meilenstein demonstriert das Vertrauen der FDA in die Wirksamkeits- und Sicherheitsprofile digitaler Therapeutika.

- Mai 2025: Anthem Blue Cross Blue Shield genehmigte die Kostenübernahme für die Amblyopie-Behandlung von Luminopia und schloss sich damit anderen großen Kostenträgern an, die digitale Therapeutika als kosteneffektive Behandlungsoptionen anerkennen. Diese Deckungsentscheidung signalisiert eine breitere Akzeptanz in der Versicherungsbranche und beseitigt erhebliche finanzielle Hürden für den Patientenzugang.

Berichtsumfang des globalen Marktes für Amblyopie-Behandlung

Amblyopie ist die Reduktion der bestkorrigierten Sehschärfe in einem oder beiden Augen, die nicht ausschließlich auf Anomalien des Auges zurückgeführt werden kann. Amblyopie entwickelt sich im Kindesalter und führt zur Unterbrechung der normalen Entwicklung des kritischen visuellen Pfades.

Der Markt für Amblyopie-Behandlung ist nach Typ, Behandlungsprodukten und Geografie segmentiert. Nach Typ ist der Markt in strabismische Amblyopie, refraktive Amblyopie und Deprivationsamblyopie segmentiert. Nach Behandlung ist der Markt in Augenpflaster, Atropintropfen, Brillen und Videospiele segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) für die oben genannten Segmente.

| Strabismische Amblyopie |

| Anisometropische/Refraktive Amblyopie |

| Deprivationsamblyopie |

| Gemischte/Kombinierte Amblyopie |

| Okklusionstherapie |

| Pharmakologische Therapie |

| Optische Korrektur |

| Digitale Therapeutika |

| Binokulare Sehgeräte |

| Sonstige Behandlungen |

| Krankenhäuser & Kliniken |

| Sehtherapiezentren |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Strabismische Amblyopie | |

| Anisometropische/Refraktive Amblyopie | ||

| Deprivationsamblyopie | ||

| Gemischte/Kombinierte Amblyopie | ||

| Nach Behandlungsmodalität | Okklusionstherapie | |

| Pharmakologische Therapie | ||

| Optische Korrektur | ||

| Digitale Therapeutika | ||

| Binokulare Sehgeräte | ||

| Sonstige Behandlungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Sehtherapiezentren | ||

| Heimversorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Amblyopie-Behandlung?

Er beläuft sich im Jahr 2026 auf USD 3,78 Milliarden und wird voraussichtlich bis 2031 USD 4,53 Milliarden erreichen.

Welche Region expandiert am schnellsten im Bereich Amblyopie-Therapie?

Der asiatisch-pazifische Raum mit einer CAGR von 6,74 %, angetrieben durch steigende Myopie und Investitionen in das Gesundheitswesen.

Wie groß ist die Rolle digitaler Therapeutika in der Amblyopie-Versorgung?

Digitale Plattformen sind die am schnellsten wachsende Modalität mit einer CAGR von 6,08 % und einer Adhärenz von nahezu 94 %.

Warum ist niedrig dosiertes Atropin wichtig für Amblyopie?

FDA- und EG-Meilensteine bestätigen sein Sicherheitsprofil und seine doppelte Rolle bei der Verlangsamung der Myopieprogression und der Prävention damit verbundener Amblyopie.

Welches Endnutzersegment zeigt das höchste Wachstum?

Heimversorgungseinrichtungen, die voraussichtlich mit einer CAGR von 8,02 % wachsen werden, da Telemedizin und Fernüberwachung an Bedeutung gewinnen.

Was begrenzt den globalen Rollout digitaler Therapeutika?

Komplexe regulatorische Wege und gestaffelte Kostenträgerdeckung schaffen längere Kommerzialisierungszeiträume, insbesondere in der EU und Japan.

Seite zuletzt aktualisiert am: