Hyaluronidase Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.53% CAGR |

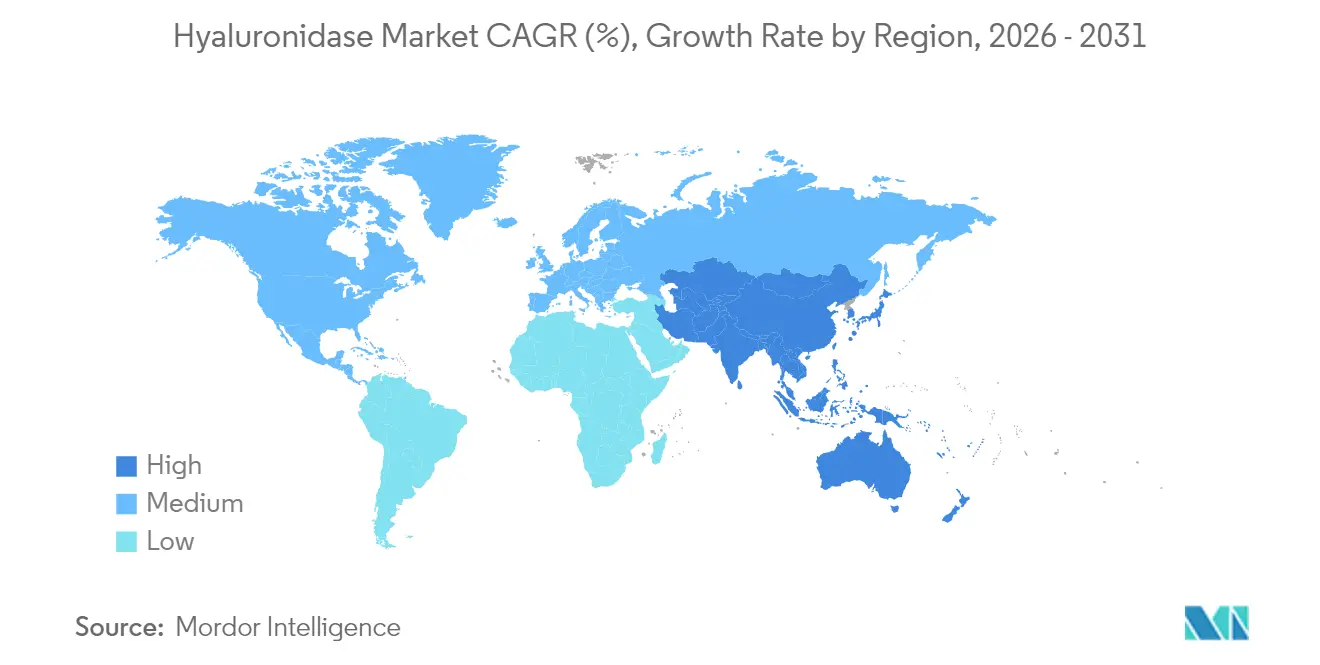

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

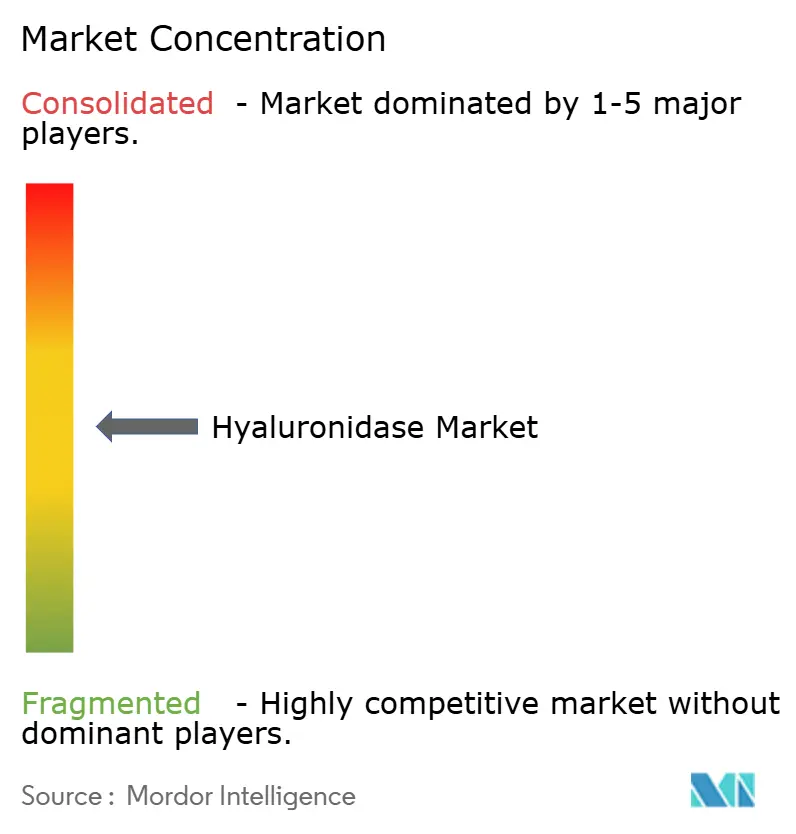

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hyaluronidase Marktanalyse von Mordor Intelligence

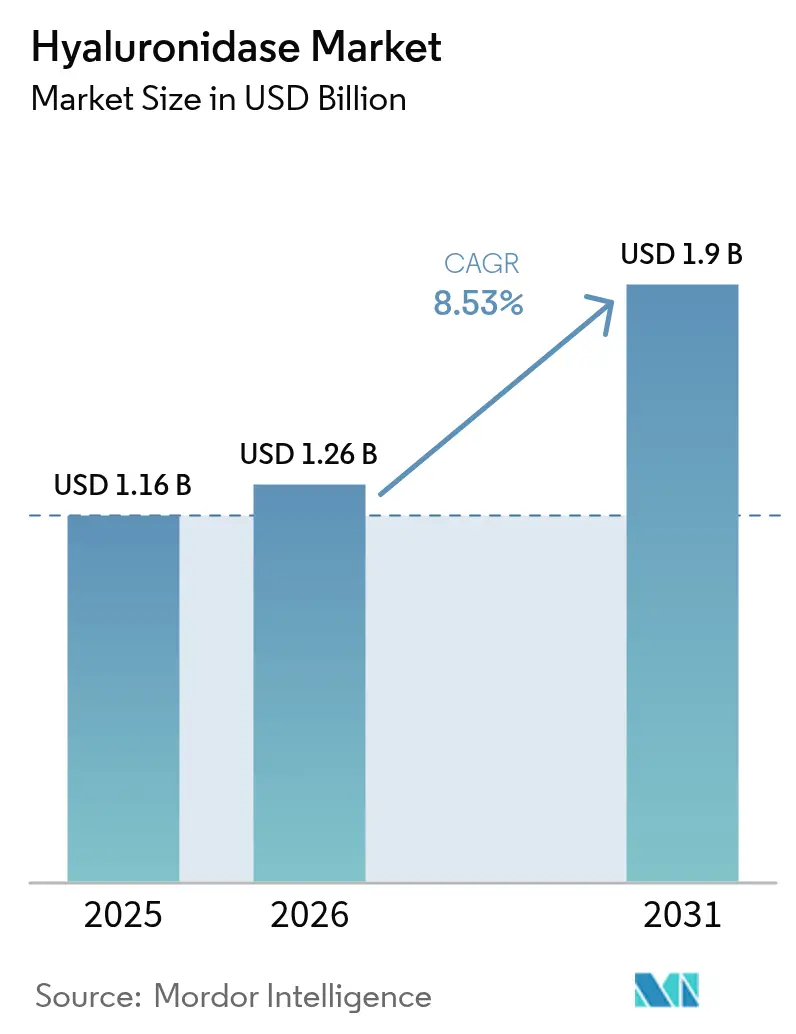

Die Größe des Hyaluronidase Marktes wurde im Jahr 2025 auf 1,16 Milliarden USD bewertet und soll von 1,26 Milliarden USD im Jahr 2026 auf 1,9 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 8,53 % während des Prognosezeitraums (2026–2031). Die wachsende Nachfrage nach subkutanen Biologika, die rasche Ausweitung ästhetischer Füllstoffeingriffe, die auf eine sichere Füllstoffumkehrung angewiesen sind, sowie die zunehmende Einführung patientenzentrierter Arzneimittelverabreichungsmodelle sind die primären Kräfte, die den Hyaluronidase Markt vorantreiben. Der regulatorische Schwung ist stark; mehrere FDA-Zulassungen für hyaluronidasehaltige Kombinationsprodukte zwischen 2024 und 2025 haben den klinischen Wert des Enzyms bestätigt und die Integration in die Onkologie, Immunologie und Ophthalmologie beschleunigt. Die geografischen Dynamiken sind gleichermaßen entscheidend: Nordamerika behauptet seine Führungsposition dank fortschrittlicher Gesundheitsinfrastruktur und frühzeitiger Einführung neuartiger Verabreichungssysteme, während der asiatisch-pazifische Raum am schnellsten wächst, getragen von einem verbesserten Zugang zur Gesundheitsversorgung, steigenden verfügbaren Einkommen und der Präsenz innovativer einheimischer Enzymhersteller. Die Wettbewerbsintensität ist moderat, wobei proprietäre Plattforminhaber wie Halozyme Therapeutics Technologien an Großpartner lizenzieren, die ihre Biologika-Portfolios differenzieren möchten. Strategische Kooperationen, verbunden mit dem Vorstoß hin zu rekombinanten Varianten, die Konsistenz und eine geringere Immunogenität bieten, erschließen weiterhin neue Wachstumskorridore im gesamten Hyaluronidase Markt.

Wichtigste Berichtsergebnisse

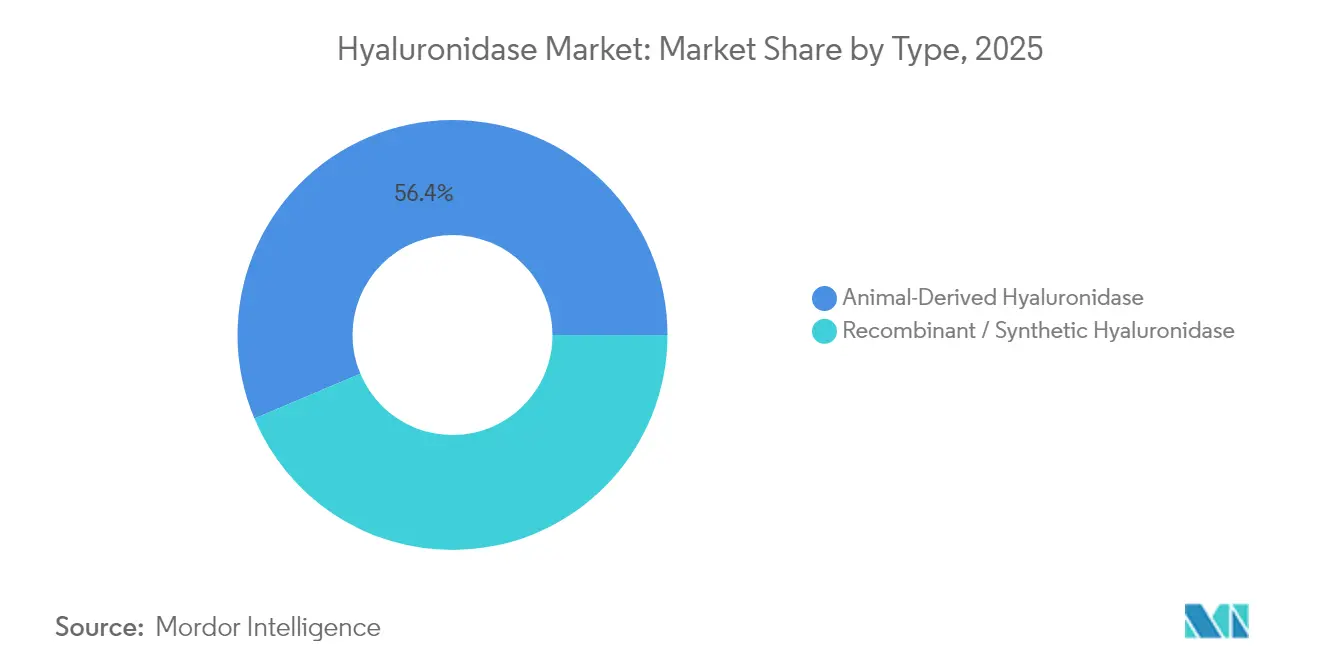

- Nach Typ führte tierisch gewonnene Hyaluronidase mit einem Hyaluronidase Marktanteil von 56,35 % im Jahr 2025, während rekombinante/synthetische Hyaluronidase voraussichtlich bis 2031 mit einer CAGR von 9,55 % expandieren wird.

- Nach Formulierung hielt lyophilisiertes Pulver im Jahr 2025 einen Umsatzanteil von 61,55 % an der Hyaluronidase Marktgröße, während Lösung & Gel voraussichtlich bis 2031 mit einer CAGR von 10,35 % wachsen wird.

- Nach Anwendung entfiel auf Dermatologie (ästhetische Füllstoffumkehrung) im Jahr 2025 ein Anteil von 32,05 % am Hyaluronidase Markt; die Ophthalmologie soll über 2026–2031 mit einer CAGR von 10,95 % wachsen.

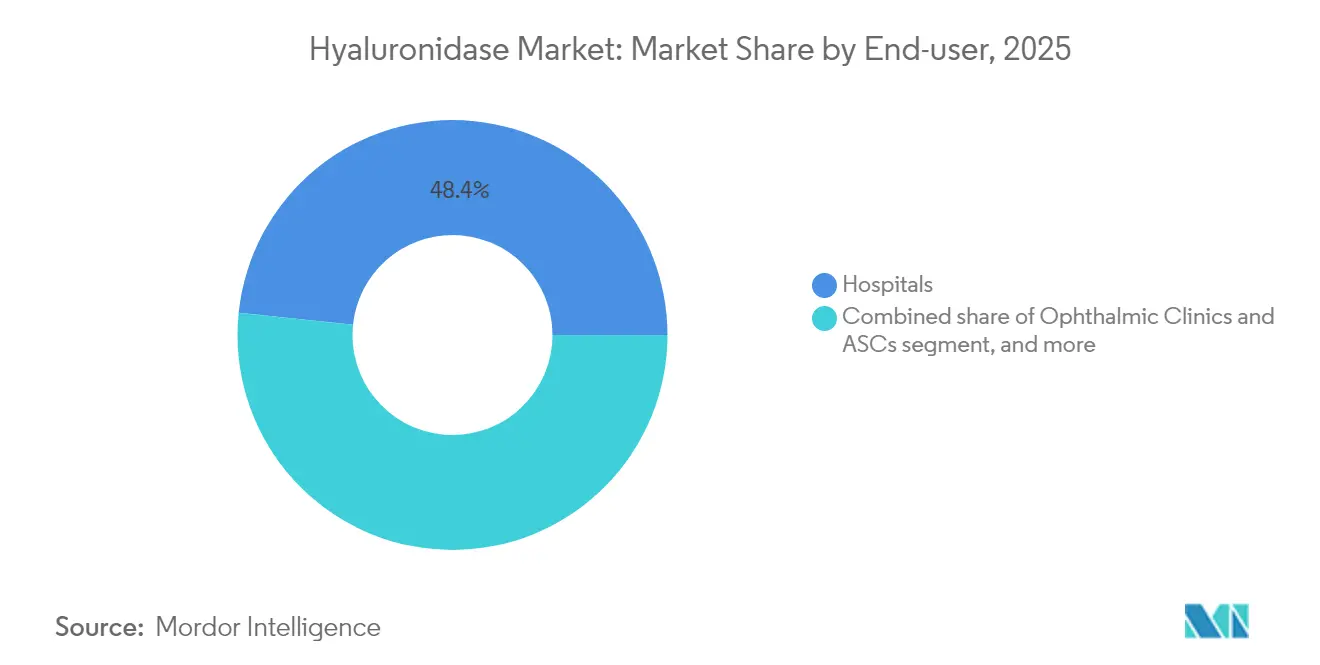

- Nach Endverbraucher entfielen auf Krankenhäuser im Jahr 2025 48,35 % des Hyaluronidase Marktanteils, während Spezialpraxen für Dermatologie & Ästhetik voraussichtlich bis 2031 mit einer CAGR von 12,35 % expandieren werden.

- Nach Verabreichungsmodus beherrschte die injizierbare Verabreichung im Jahr 2025 67,45 % der Hyaluronidase Marktgröße; subkutane Infusion soll bis 2031 eine CAGR von 13,1 % verzeichnen.

- Nach Geografie dominierte Nordamerika mit einem Hyaluronidase Marktanteil von 38,15 % im Jahr 2025, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,05 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Hyaluronidase-Markt*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung ästhetischer und dermatologischer Eingriffe, die eine Füllstoffumkehrung erfordern | +2.3% | Nordamerika, Europa, Asien-Pazifik (städtische Zentren) | Kurzfristig (≤ 2 Jahre) |

| Wachstum subkutaner Biologika durch Hyaluronidase | +2.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der onkologischen Tagesklinik-Chemotherapie unter Verwendung von Schnellinfusionsprotokollen | +1.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende IVF-Zyklusvolumina weltweit | +0.7% | Global, mit Schwerpunkt auf China, Japan, USA, Europa | Langfristig (≥ 4 Jahre) |

| Anstieg ophthalmologischer Eingriffe, die regionale Anästhesie-Adjuvanzien erfordern | +0.9% | Global, mit höherem Einfluss auf alternde Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Skalierung der Herstellung rekombinanter Enzyme zur Senkung der Stückkosten | +0.2% | Global, mit anfänglicher Wirkung in Industrieländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung ästhetischer und dermatologischer Eingriffe, die eine Füllstoffumkehrung erfordern

Die weltweite Einführung von Hyaluronsäure-Füllstoffen hat einen gleichermaßen robusten Bedarf an Hyaluronidase als einzigem gezielten Gegenmittel bei Gefäßkompromittierung, Überkorrektur und auf Wunsch des Patienten erfolgten Auflösungen geschaffen. Ultraschallgeführte Injektionen ermöglichen nun eine präzise Enzymplatzierung, die die benötigte Dosis reduziert und gleichzeitig die Ergebnisse verbessert, wodurch Hyaluronidase von einem Notfallinstrument zu einem Routinebestandteil umfassender Füllstoffleistungen geworden ist. Spezialkliniken stellen fest, dass vorhersehbare Auflösungsprotokolle Wiederholungsbesuche und ein höheres Verfahrensvertrauen fördern, was die nachhaltige Nachfrage im Hyaluronidase Markt stützt. Die zunehmende Sichtbarkeit von „Füllstoff-Erschöpfungs”-Umkehrungen in sozialen Medien in den Jahren 2024 und 2025 hat den elektiven Enzymeinsatz weiter normalisiert und die adressierbare Patientenbasis erweitert. Der Trend entspricht dem breiter angelegten Wandel hin zu minimalinvasiven ästhetischen Lösungen, die schnelle Erholung und anpassbare Ergebnisse versprechen. Die nordamerikanischen und europäischen Märkte, in denen die Durchdringung mit dermalen Füllstoffen am höchsten ist, prägen weiterhin klinische Best Practices, die später im asiatisch-pazifischen Raum und in Lateinamerika übernommen werden.

Wachstum subkutaner Biologika durch Hyaluronidase

Pharmazeutische Pipelines orientieren sich zunehmend an subkutanen Versionen von Blockbuster-Antikörpern, um die Behandlungszeit zu verkürzen und die ambulante oder häusliche Verabreichung zu erweitern. Die Phase-3-Studie CHECKMATE-67T von Bristol Myers Squibb zeigte, dass subkutanes Nivolumab plus Hyaluronidase eine nicht unterlegene Wirksamkeit gegenüber der intravenösen Dosierung erreichte, während die Infusionszeit von 30 Minuten auf 5 Minuten verkürzt wurde, was den operativen Wert der enzymgestützten Verabreichung unterstreicht. Die ENHANZE-Technologie wurde bereits bei nahezu 2 Millionen Patienten eingesetzt, was klinisches Vertrauen und Skalierbarkeit für künftige Einführungen signalisiert. Kostenträger im Gesundheitswesen erkennen den wirtschaftlichen Vorteil der Freisetzung von Infusionsplätzen, was die Aufnahme dieser fixen Dosierkombinationen in Formulare beschleunigt. Da bis 2030 immer mehr PD-1-, PD-L1- und andere monoklonale Antikörper auf subkutane Formate umgestellt werden, gewinnt der Hyaluronidase Markt einen langfristigen Volumenmotor, der einzelne Produktzyklen übersteigt. Rekombinante menschliche Varianten dürften den Löwenanteil dieser inkrementellen Nachfrage übernehmen, indem sie strenge Sicherheits- und Konsistenzanforderungen erfüllen.

Zunahme der onkologischen Tagesklinik-Chemotherapie unter Verwendung von Schnellinfusionsprotokollen

Die FDA-Zulassung von Atezolizumab und Hyaluronidase-tqjs (Tecentriq Hybreza) im Jahr 2024 schuf eine 15-minütige subkutane Option im Vergleich zu einem einstündigen intravenösen Regime und demonstrierte den Paradigmenwechsel hin zur ambulanten Onkologieversorgung[1]FDA, "Tecentriq Hybreza-Zulassung," fda.gov. Solche Schnellinfusionsprotokolle mildern Kapazitätsbeschränkungen in Infusionsstationen, ermöglichen einen höheren Patientendurchsatz ohne Kapitalerweiterung. Patienten berichten von größerer Bequemlichkeit und weniger Zeitverlust durch die Behandlung, Faktoren, die die Therapietreue und Lebensqualität verbessern. Ärzte betrachten das kürzere Verabreichungsfenster als klinisch gleichwertig, aber betrieblich überlegen, was eine rasche Einbeziehung in Leitlinien fördert. Ähnliche Zulassungen für Daratumumab-, Ocrelizumab- und Nivolumab-Kombinationen Ende 2024 und 2025 haben die hyaluronidasegestützte Verabreichung als Wettbewerbsvorteil in der überfüllten onkologischen Landschaft gefestigt. Da weitere Wirkstoffe in der Immun-Onkologie und Hämatologie diesen Weg einschlagen, stärkt die kumulative Nachfrage die Wachstumstrajektorie des Hyaluronidase Marktes.

Steigende IVF-Zyklusvolumina weltweit

Globale Fruchtbarkeitsbehandlungen weiten sich aufgrund demografischer Veränderungen und des Trends zur späten Elternschaft aus, wobei die Oozytendenudation auf Hyaluronidase zur Entfernung von Cumuluszellen vor der ICSI angewiesen ist. Durch Fachgutachter überprüfte Studien zeigen, dass rekombinante Cumulase höhere euploide Embryoraten erzielt als bovine Enzyme, was Kliniken dazu veranlasst, trotz höherer Kosten Premium-Formulierungen zu bevorzugen[2]E-Palli Publishers, "Rekombinante Cumulase bei IVF-Ergebnissen," epalli.net. Unterschiede in den Erfolgsraten führen zu einer hohen Zahlungsbereitschaft und positionieren rekombinante Varianten als gewinnbringend für Fruchtbarkeitszentren. Aufkommende Anwendungen – wie HABSelect-Techniken zur Beurteilung der Spermienchromatinintegrität – weiten die Enzymnachfrage über die Kerndenudation hinaus aus. Automatisierte Denudationsmodule, die Hyaluronidase einbinden, verankern das Enzym weiter in Laborabläufen und machen es zu einem unverzichtbaren Verbrauchsmaterial statt einem optionalen Reagenz. Steigende IVF-Volumina im asiatisch-pazifischen Raum, insbesondere in China und Indien, verankern ein langfristiges volumetrisches Wachstum für den Hyaluronidase Markt und unterstützen die regionale Herstellungsskala für rekombinante Vorräte.

Analyse der Hemmnisse-Auswirkungen auf den Hyaluronidase-Markt*

| Analyse der Auswirkungen von Hemmnissen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Sicherheits- und Immunogenitätsbedenken, die den Wiederholungseinsatz einschränken | -0.6% | Global, mit höherem Einfluss in Regionen mit strenger Pharmakovigilanz | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von tierisch gewonnenen API-Lieferketten | -0.4% | Global, mit höherem Einfluss in Regionen mit strenger Regulierungsaufsicht | Mittelfristig (2–4 Jahre) |

| Generika-Preisdruck nach Patentablauf | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Kühlkettenlogistik in Regionen mit geringer Infrastruktur | -0.2% | Schwellenmärkte, ländliche Gebiete in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Immunogenitätsbedenken, die den Wiederholungseinsatz einschränken

Obwohl Nebenwirkungen selten bleiben, schreckt das immunogene Potenzial tierisch gewonnener Hyaluronidase nach wie vor vor einer wiederholten Dosierung in chronischen Therapiebereichen zurück. Eine systematische Übersichtsarbeit zur hyaluronidase-gestützten subkutanen Immunglobulingabe hob vereinzelte allergische Ereignisse hervor, die eine sorgfältige Überwachung und Vortests erfordern, insbesondere bei immungeschwächten Kohorten. Während rekombinante Formulierungen das Risiko reduzieren, reifen die Langzeitsicherheitsnachweise für aufkommende Indikationen wie Neurologie und regenerative Medizin noch heran. Krankenhäuser etablieren mitunter restriktive Protokolle, die Überempfindlichkeitstests erfordern, was Verabreichungsabläufe verlängert und das Volumenwachstum dämpft. Negative Berichte in sozialen Medien, wenngleich anekdotisch, können die Patientenstimmung beeinflussen und die Vorsicht verstärken. Zusammen üben diese Faktoren eine moderate Bremswirkung auf das Expansionstempo des Hyaluronidase Marktes aus, bis robuste, longitudinale Sicherheitsdatensätze vorliegen.

Abhängigkeit von tierisch gewonnenen API-Lieferketten

Tierisch gewonnene Hyaluronidase macht 57 % der Volumina des Jahres 2024 aus und setzt mehrere Anwendungssegmente Versorgungsschwankungen aus, die mit der Verfügbarkeit boviner und oviner Rohmaterialien zusammenhängen. Chargenweise Variabilität in Aktivität und Reinheit führt zu Dosierungsunsicherheit, erschwert Präzisionsmedizin-Ansätze und schreckt von der Anwendung bei risikoreichen chirurgischen Eingriffen ab. Regulierungsbehörden bevorzugen zunehmend rekombinante Versionen, und Einrichtungen, die auf tierische Extraktion angewiesen sind, sehen sich steigenden Compliance-Kosten für die Virusinaktivierung und Endotoxinkontrolle gegenüber. Da rekombinante Kapazitäten im asiatisch-pazifischen Raum und in Europa hochgefahren werden, stehen etablierte Hersteller unter Druck, zu modernisieren oder auszusteigen. Kurzfristige Volatilität hält daher an, bremst den vollständigen Einsatz in sensiblen Indikationen und schafft einen Gegenwind für die Expansion des Hyaluronidase Marktes, bis die Versorgungsdiversifizierung ausgereift ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hyaluronidase-Marktes

Nach Typ:

Rekombinante Varianten gewinnen klinische PräferenzTierisch gewonnene Hyaluronidase hielt im Jahr 2025 einen Hyaluronidase Marktanteil von 56,35 % und nutzte Kostenvorteile in preissensiblen Umgebungen. Dennoch beschleunigen sich rekombinante und synthetische Enzyme mit einer CAGR von 9,55 %, unterstützt durch überlegene Reinheit, Chargenkonsistenz und geringeres immunogenes Risiko. Onkologie- und Immunologietherapien schreiben zunehmend rekombinante Ausgangsstoffe vor, um strenge Biologika-Standards zu erfüllen, was Plattforminnovatoren wie HALOZYME und Alteogen antreibt. Patentanmeldungen konzentrieren sich auf gefriergetrocknete Zubereitungen, die den Kühlkettenbedarf reduzieren, und unterstreichen die Formulierungsinnovation als Differenzierungshebel im Hyaluronidase Markt.

Rekombinante Varianten erzielen auch eine Preisprämie, die den Umsatz selbst bei niedrigeren Volumenanteilen steigert. Technologielizenzgeber sichern sich in der Regel meilensteingebundene Zahlungen und einstellige Mittelbetragslizenzgebühren, wenn Partner das Enzym in Pipeline-Antikörper einbauen, und verankern damit rentenähnliche Erträge in Geschäftsmodellen. Da asiatisch-pazifische Regulierungsbehörden, angeführt von Südkoreas MFDS, lokale Zulassungen für rekombinante Produkte erteilen, beschleunigt sich die regionale Einführung und erodiert die Dominanz tierisch gewonnener Vorräte weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Formulierung:

Lösung & Gel gewinnt an DynamikLyophilisiertes Pulver bleibt das primäre Format und hält im Jahr 2025 mit 61,55 % Volumenanteil dank überlegener Haltbarkeit ohne Kühlung. Gebrauchsfertige Lösungs- und Gelformulierungen sollen jedoch mit einer CAGR von 10,35 % wachsen, da Kombinationsprodukte und die Bequemlichkeit am Versorgungspunkt Vorrang gewinnen. Ophthalmologische Eingriffe bevorzugen Lösungsvials für kontrollierte Mikrodosierung, während die Dermatologie je nach Injektionstiefe sowohl Gele als auch Lösungen verwendet. Vorgefüllte Spritzen und Autoinjektor reduzieren Zubereitungsfehler und Ausfallzeiten und sprechen ambulante Zentren an, die Effizienz im Arbeitsablauf schätzen.

Produktentwickler experimentieren mit Stabilisatoren wie Trehalose und Arginin, um die Aktivität im flüssigen Zustand über sechs Monate bei 2–8 °C zu erhalten, und schließen damit die historische Stabilitätslücke gegenüber Gefriertrockungsformaten. Erfolgreiche Markteinführungen könnten die Formularpräferenz in Regionen mit zuverlässiger Kühlkettenlogistik hin zu Flüssigkeiten verschieben und die Nachfrage im Hyaluronidase Markt auf margenreichere SKUs umverteilen.

Nach Anwendung:

Ophthalmologie entwickelt sich zum WachstumsführerDie Dermatologie entfiel im Jahr 2025 auf 32,05 % der Hyaluronidase Marktgröße, verankert durch das expandierende globale Ökosystem dermaler Füllstoffe und die Rolle des Enzyms beim Management von Komplikationen. Die Spezialität hat die Vorhaltung von Hyaluronidase für jeden Füllstoffeingriff normalisiert und sorgt für eine kontinuierliche Basisnachfrage. Im Gegensatz dazu soll die Ophthalmologie bis 2031 die schnellste CAGR von 10,95 % verzeichnen, da rekombinante Enzyme die Zuverlässigkeit peribulbärer Blöcke verbessern und neuere Anwendungen in der vitreoretialen Chirurgie klinische Validierung gewinnen.

Chemotherapie ist ein weiteres Prioritätssegment, da mehrere monoklonale Antikörper subkutane Zulassungen erhalten, wobei jede Markteinführung inkrementelle Multi-Millionen-Einheiten Enzymnachfrage hinzufügt. Bei der IVF unterstützt die Einführung rekombinanter Cumulase Embryoqualitätsgewinne und festigt ein stetiges zweistelliges Wachstum in der Reproduktionsmedizin.

Nach Endverbraucher:

Spezialkliniken treiben das Wachstum im PremiumsegmentKrankenhäuser behielten im Jahr 2025 einen Anteil von 48,35 % am Hyaluronidase Markt, was die breite Verfahrensvielfalt und die zentrale Beschaffung widerspiegelt. Dennoch expandieren Spezialpraxen für Dermatologie & Ästhetik mit einer CAGR von 12,35 %, da diese Einrichtungen Ultraschallführung und Premium-Rekombinantformulierungen als Versorgungsstandard integrieren und den Wert pro Eingriff steigern. Ophthalmologische Kliniken und ambulante Operationszentren profitieren von kürzeren Kennzahlen für den Patientenaufenthalt, was die Einführung der hyaluronidasegestützten Anästhesie fördert.

Fruchtbarkeitszentren stellen eine kleinere, aber strategisch wichtige Nische dar angesichts der hohen Zahlungsbereitschaft für ergebnisverbessernde Vorleistungen. Onkologische Tagesinfusionsstationen bevorraten zunehmend hyaluronidasehaltige Antikörper-Cocktails in fester Dosierung und steigern den Durchsatz ohne physische Erweiterung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Verabreichungsmodus:

Subkutane Infusion revolutioniert die VerabreichungDie injizierbare Verabreichung, umfassend intradermale und lokalisierte subkutane Injektionen, beherrschte im Jahr 2025 67,45 % des Volumenanteils. Die subkutane Infusion von Kombinationsprodukten mit fester Dosierung verzeichnet jedoch eine CAGR von 13,1 % und verändert die Verabreichungsnormen in Onkologie, Immunologie und Neurologie. Die CheckMate-67T-Studie bestätigte die Bioäquivalenz von subkutanem Nivolumab plus Hyaluronidase und seinem intravenösen Gegenstück, während die Behandlungszeit auf unter fünf Minuten verkürzt wurde.

Die ophthalmologische Lösungsverabreichung bleibt eine Nische, aber ein stabiler Einsatzbereich, während topische Formate weiterhin in Erkundungsphasen für die transdermale Permeation erprobt werden. Geräteinnovationen – vorgefüllte Stifte und tragbare Pumpen – erhöhen den Komfort, fördern die Selbstverabreichung und dezentralisieren Versorgungsmodelle, Trends, die den Aufwärtsschwung im Hyaluronidase Markt verstärken.

Geografische Analyse

Hyaluronidase-Markt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 38,15 % am Hyaluronidase-Markt, bedingt durch die frühzeitige Einführung innovativer Arzneimittelverabreichungssysteme und eine bedeutende Gemeinschaft im Bereich der ästhetischen Medizin. Die Präsenz von Plattformursprungsunternehmen wie Halozyme sowie eine robuste Erstattung für Biologika beschleunigen die klinische Durchdringung in der Onkologie und Immunologie. Die FDA-Zulassungen von Tecentriq Hybreza, Opdivo Qvantig und DARZALEX FASPRO in den Jahren 2024–2025 haben die subkutane Infusion als bevorzugte Verabreichungsform weiter gefestigt und das Enzymvolumen gesteigert. Dennoch ergab eine Umfrage aus dem Jahr 2024, dass 45,6 % der Notaufnahmen über keine vorrätige Hyaluronidase-Versorgung verfügten, was Bereitschaftslücken beim Management von Filler-Komplikationen offenbart.

Hyaluronidase-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen, begünstigt durch steigende verfügbare Einkommen, ein zunehmendes Volumen kosmetischer Eingriffe sowie lokale rekombinante Herstellung. Die Zulassung von Tergase® in Südkorea im Jahr 2024 positioniert Alteogen als regionalen Marktführer, der sowohl den Inlands- als auch den Exportmarkt bedienen kann und westliche Platzhirsche hinsichtlich Kosten und Technologie herausfordert. Chinas Onkologie-Pipeline setzt ebenfalls verstärkt auf subkutane Neuformulierungen, um den Krankenhausdurchsatz zu beschleunigen. Das rasche Wachstum des Medizintourismus in Thailand und Singapur intensiviert die Einführung fortschrittlicher ästhetischer Protokolle, die die Verfügbarkeit von Enzymen voraussetzen, und erweitert so den regionalen Fußabdruck des Hyaluronidase-Marktes.

Hyaluronidase-Markt in Europa

Europa bleibt ein reifer, aber bedeutender Markt, wobei unterschiedliche nationale Erstattungsrahmen die Einführungsgeschwindigkeit beeinflussen. Obwohl die EMA Hyaluronidase nicht als eigenständiges Enzym zentral reguliert, haben länderspezifische Behörden Zulassungen erteilt, die den US-amerikanischen Indikationen entsprechen und eine grenzüberschreitende Konsistenz gewährleisten. Die Verbreitung von mehr als 100 Hyaluronsäure-Fillern in Deutschland, Italien, Spanien und dem Vereinigten Königreich erhöht die grundlegende Enzymnachfrage. Patentabläufe für frühe ENHANZE-Zulassungen eröffnen ein Zeitfenster für Biosimilar-Anbieter, was die etablierten Unternehmen unter Druck setzt, in Formulierungen der nächsten Generation und einen robusten Nachmarkt-Support zu investieren, um ihren Marktanteil im Hyaluronidase-Markt zu verteidigen.

Wettbewerbslandschaft

Der Hyaluronidase Markt weist eine moderate Fragmentierung auf, gestützt durch eine klare Hierarchie von Plattformlizenzgebern, spezialisierten API-Herstellern und Formulierungspartnern. Halozyme Therapeutics monetarisiert sein rekombinantes PH20-Enzym weiterhin durch Multi-Asset-Deals, während Alteogen mit ALT-B4, einer strukturell eigenständigen rekombinanten Variante, die im April 2025 an AstraZeneca für mehrere Onkologie-Antikörper lizenziert wurde, an Bedeutung gewinnt[3]AstraZeneca, "ALT-B4-Lizenzvereinbarung," astrazeneca.com. Solche Vereinbarungen umfassen in der Regel Vorauszahlungen, Meilensteinzahlungen und einstellige Mittelbetragslizenzgebühren und schaffen dauerhafte Einnahmequellen für Enzyminnovatoren.

Immaterialgüterrechtliche Auseinandersetzungen sind von Kernenzymsequenzen auf anwendungsspezifische Formulierungen übergegangen. Jüngste Patente beschreiben hochkonzentrierte Anti-CD20-Antikörpermischungen, die mit Hyaluronidase zur monatlich einmaligen subkutanen Dosierung stabilisiert werden – ein Zeichen dafür, dass die Verabreichungswissenschaft statt der Enzymforschung nun die Differenzierung verankert. Herstellungsfortschritte konzentrieren sich auf thermostabile flüssige Formulierungen, die weniger strenge Kühlketten erfordern, und richten sich an Schwellenmärkte mit Infrastrukturengpässen.

Aufkommende Disruptoren – darunter Biotechnologie-Startups, die chimäre oder PEGylierte Hyaluronidasen erforschen – versuchen, höhere katalytische Effizienzen, längere Gewebeverweilzeiten oder maßgeschneiderte Abbauprofilen zu liefern. Unterdessen erwägen traditionelle API-Lieferanten, von tierischer Extraktion auf rekombinante Expressionssysteme umzusteigen, oder sie riskieren Obsoleszenz. Insgesamt halten diese Dynamiken das Innovationstempo und den Wettbewerbswechsel aufrecht und prägen Preis- und Partnerschaftsstrukturen im gesamten Hyaluronidase Markt.

Führende Unternehmen der Hyaluronidase-Branche

PrimaPharma, Inc

Amphastar Pharmaceuticals, Inc

Bausch & Lomb Incorporated

Halozyme, Inc.

Sun Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Hyaluronidase-Marktbericht erfasste Unternehmen

- Halozyme

- Bausch Health

- Amphastar Pharmaceuticals

- PrimaPharma, Inc.

- Sun Pharmaceuticals Industries

- Stem Cell Technologies

- The Cooper Companies

- Shreya Life Sciences Pvt Ltd.

- Fresenius

- Viatris

- Teva Pharmaceutical Industries

- Cipla

Aktuelle Branchenentwicklungen im Hyaluronidase-Markt

- Mai 2025: DARZALEX FASPRO von Johnson & Johnson erhielt eine positive ODAC-Abstimmung für Hochrisiko-schwelende Myelome, was die Hyaluronidase-Anwendungen in der Onkologie ausweitet.

- Mai 2025: Argenx erhielt die FDA-Zulassung für ein vorgefülltes Spritzen-Format von Vyvgart Hytrulo, das die Selbstinjektion bei generalisierter Myasthenia gravis ermöglicht.

- April 2025: AstraZeneca lizenzierte Alteolgens ALT-B4-Hyaluronidase zur Entwicklung subkutaner Formulierungen mehrerer Onkologie-Arzneimittel.

- Januar 2025: Bristol Myers Squibb sicherte sich die FDA-Zulassung für Nivolumab und Hyaluronidase-nvhy (Opdivo Qvantig) als ersten subkutanen PD-1-Inhibitor.

- Januar 2025: Genmab berichtete, dass der DARZALEX-Umsatz, einschließlich der subkutanen Version mit Hyaluronidase, im ersten Quartal 2025 3,24 Milliarden USD erreichte, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht.

Umfang des globalen Hyaluronidase Marktberichts

Basierend auf dem Inhalt des Berichts ist Hyaluronidase ein Enzym, das Hyaluronsäure abbaut und das Bindegewebe durchlässiger macht. Diese Enzyme werden in ästhetischen Verfahren weit verbreitet eingesetzt. Der Hyaluronidase Markt ist in drei Abschnitte unterteilt: Typ (tierisch gewonnene Hyaluronidase, synthetische Hyaluronidase), Anwendung (Chemotherapie, In-vitro-Fertilisation, Ophthalmologie, Dermatologie und weitere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Tierisch gewonnene Hyaluronidase |

| Rekombinante / synthetische Hyaluronidase |

| Lyophilisiertes Pulver |

| Lösung & Gel |

| Dermatologie |

| Chemotherapie |

| Ophthalmologie |

| In-vitro-Fertilisation |

| Weitere Anwendungen |

| Krankenhäuser |

| Spezialpraxen für Dermatologie & Ästhetik |

| Ophthalmologische Kliniken & ambulante Operationszentren |

| Weitere Endverbraucher |

| Injizierbar |

| Subkutane Infusion |

| Ophthalmologische Lösung |

| Topisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Tierisch gewonnene Hyaluronidase | |

| Rekombinante / synthetische Hyaluronidase | ||

| Nach Formulierung | Lyophilisiertes Pulver | |

| Lösung & Gel | ||

| Nach Anwendung | Dermatologie | |

| Chemotherapie | ||

| Ophthalmologie | ||

| In-vitro-Fertilisation | ||

| Weitere Anwendungen | ||

| Nach Endverbraucher | Krankenhäuser | |

| Spezialpraxen für Dermatologie & Ästhetik | ||

| Ophthalmologische Kliniken & ambulante Operationszentren | ||

| Weitere Endverbraucher | ||

| Nach Verabreichungsmodus | Injizierbar | |

| Subkutane Infusion | ||

| Ophthalmologische Lösung | ||

| Topisch | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hyaluronidase Markt?

Der globale Hyaluronidase Markt wird im Jahr 2026 auf 1,26 Milliarden USD bewertet.

Welche Wachstumsrate wird für den Markt bis 2031 prognostiziert?

Der Umsatz soll mit einer CAGR von 8,53 % steigen und bis 2031 1,9 Milliarden USD erreichen.

Welche Region soll am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird das höchste regionale Wachstum mit einer CAGR von 9,05 % von 2026 bis 2031 prognostiziert.

Warum gewinnen rekombinante Hyaluronidase-Varianten klinische Präferenz?

Rekombinante Enzyme bieten konsistente Aktivität und ein geringeres immunogenes Risiko und unterstützen eine schnelle Einführung in Onkologie-, Immunologie- und Fruchtbarkeitsanwendungen.

Wie verbessert Hyaluronidase die subkutane Biologika-Verabreichung?

Das Enzym baut vorübergehend extrazelluläre Hyaluronsäure ab, ermöglicht eine schnellere Arzneimittelabsorption und verkürzt die Infusionszeit – so wird beispielsweise subkutanes Nivolumab plus Hyaluronidase in 5 Minuten verabreicht, gegenüber 30 Minuten intravenös.

Welches Endverbraucher-Segment zeigt das schnellste Nachfragewachstum?

Spezialpraxen für Dermatologie und Ästhetik expandieren mit einer CAGR von 12,35 %, da routinemäßige Füllstoffumkehrungsprotokolle höhere Eingriffvolumina fördern.

Seite zuletzt aktualisiert am: