Marktgröße und Marktanteil für Trockenes Auge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

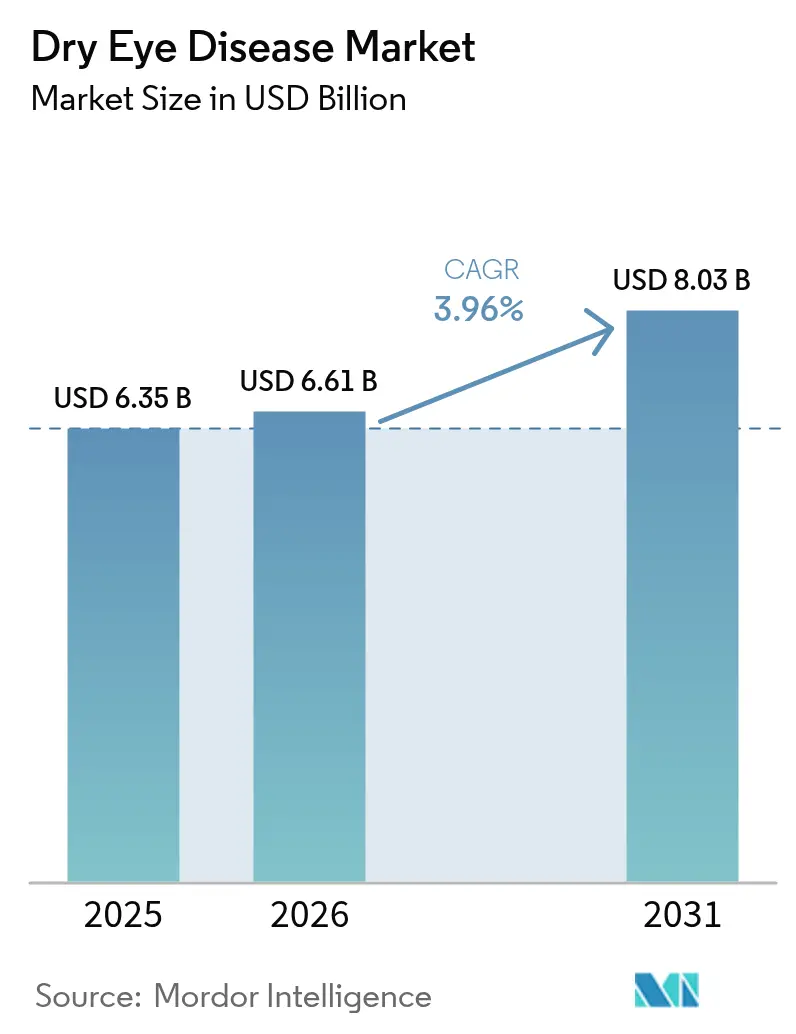

| Marktgröße (2026) | 6.61 Milliarden US-Dollar |

| Marktgröße (2031) | 8.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trockenes Auge von Mordor Intelligence

Die Marktgröße für Trockenes Auge wird voraussichtlich von USD 6,35 Milliarden im Jahr 2025 auf USD 6,61 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,96 % über 2026–2031 USD 8,03 Milliarden erreichen.

Das beschleunigte Wachstum spiegelt dauerhaft höhere Bildschirmexposition, eine rasch alternde Weltbevölkerung und den Wandel von symptomatischen Gleitmitteln hin zu verschreibungspflichtigen Wirkstoffen wider, die die zugrunde liegende Biologie des Tränenfilms modulieren. Innovationen bei Sekretagonisten, TRPM8-Agonisten und RASP-Inhibitoren erweitern die therapeutischen Möglichkeiten, während die Teleophthalmologie geografische Barrieren abbaut und den diagnostizierten Patientenpool vergrößert. Die Wettbewerbsdifferenzierung dreht sich nun um konservierungsmittelfreie Formulierungen, Formulierungen mit verzögerter Freisetzung und Gerät-Arzneimittel-Hybride, die Meibom-Drüsen-Dysfunktion und wässrige Defizienz parallel adressieren. Gleichzeitig navigieren Hersteller Erstattungslücken in Schwellenländern und wachsenden Generikadruck auf Cyclosporin, was eine Neukalibrierung von Preis- und Lebenszyklusstrategien erzwingt.

Wichtigste Erkenntnisse des Berichts

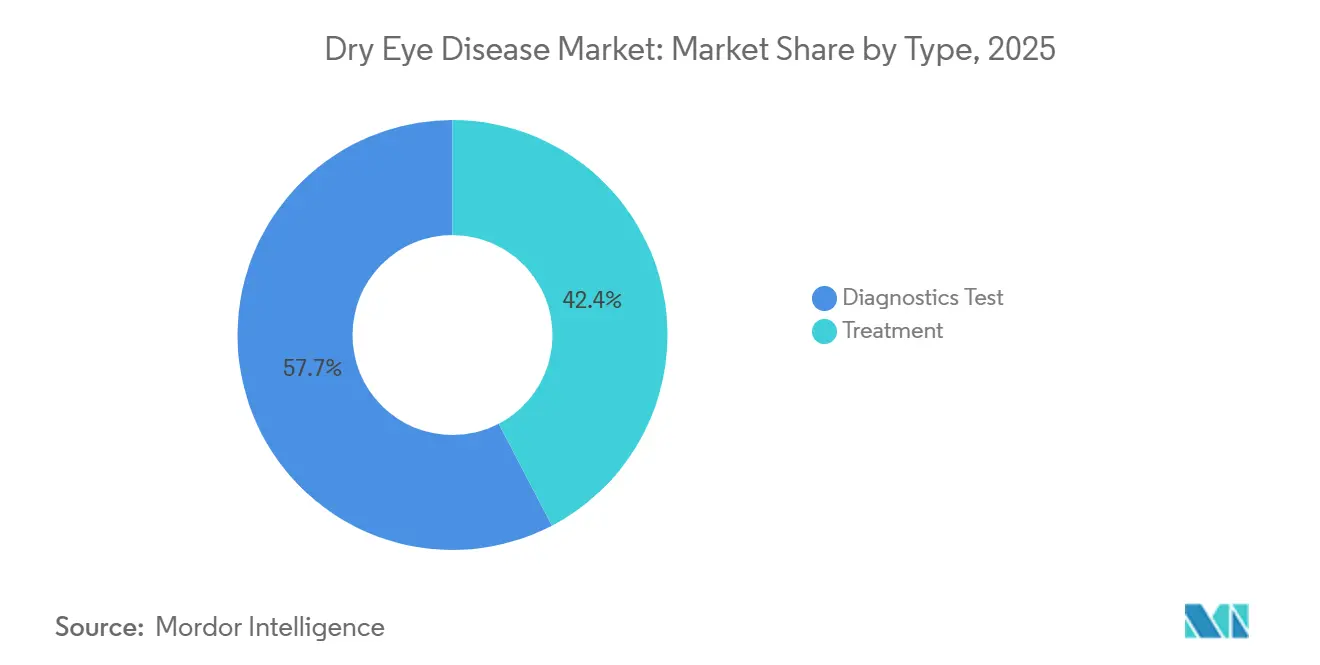

- Nach Behandlungsmodalität führten verschreibungspflichtige Therapien mit 42,35 % des Marktanteils für Trockenes Auge im Jahr 2025; Diagnostika werden bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen

- Nach Krankheitstyp hielten evaporative Fälle im Jahr 2025 einen Umsatzanteil von 52,40 %, während wässrig-defiziente Fälle bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden

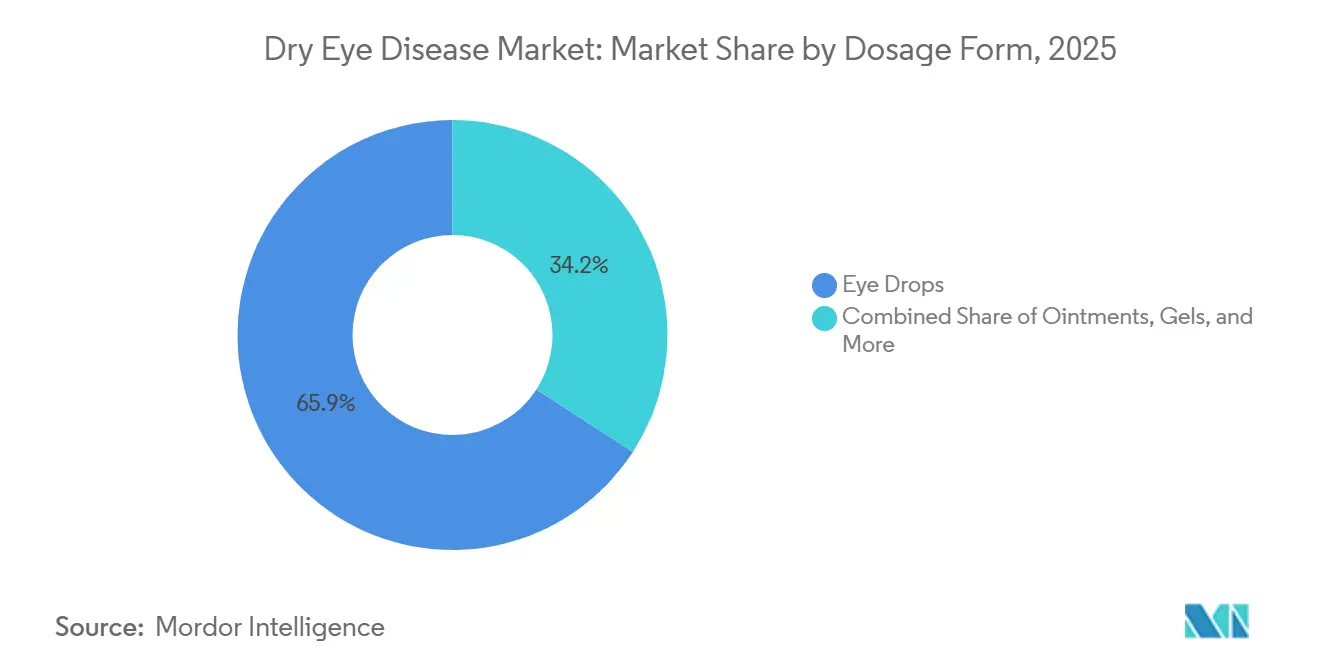

- Nach Darreichungsform entfielen Augentropfen im Jahr 2025 auf 65,85 % der Marktgröße für Trockenes Auge, und Salben verzeichnen eine CAGR von 8,02 % bis 2031

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 61,60 %, während Online-Kanäle bis 2031 eine CAGR von 9,86 % verzeichnen sollen

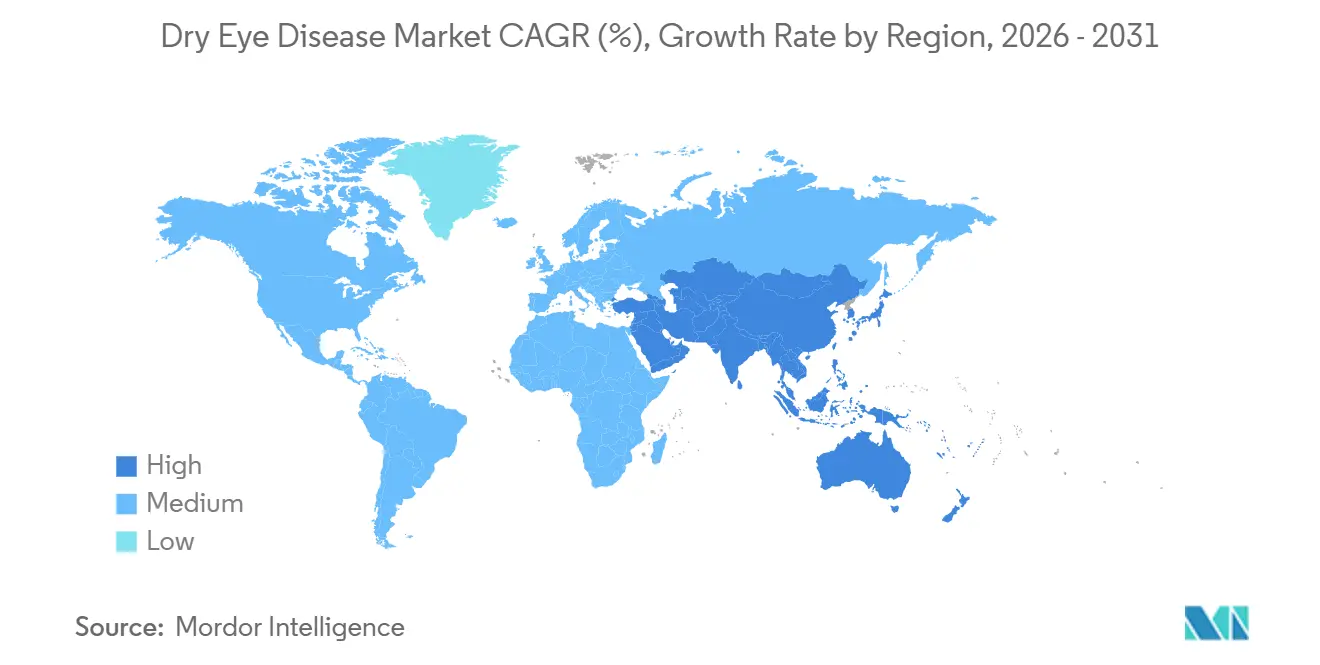

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,42 %, und Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 7,28 % über 2026–2031 verzeichnen

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Trockenes Auge

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende globale Prävalenz im Zusammenhang mit Alterung und Komorbiditäten | +3.8% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Zunehmende Bildschirmzeit in allen Altersgruppen | +6.6% | Städtische Zentren weltweit | Kurzfristig (≤2 Jahre) |

| Einführung verschreibungspflichtiger entzündungshemmender und sekretagonistischer Therapien | +2.9% | Nordamerika, Europa, Tier-1-Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Schnellzulassungsverfahren | +2.2% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Direktverbraucher-Aufklärung und Teleophthalmologie | +1.9% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Wachsende Innovationen bei Behandlungsoptionen | +1.8% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Trockenem Auge im Zusammenhang mit Alterung und Komorbiditäten

Die Weltbevölkerung im Alter von 60 Jahren und älter wird bis 2050 voraussichtlich auf 2,1 Milliarden anwachsen und damit die Risikogruppe schneller vergrößern, als die aktuelle ophthalmologische Infrastruktur sie versorgen kann.[1]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int Diabetes und Autoimmunerkrankungen verstärken die Krankheitslast; das Sjögren-Syndrom betrifft 4 Millionen Erwachsene in den Vereinigten Staaten und treibt multimodale Behandlungsbedarfe über künstliche Tränen hinaus. Pharmaunternehmen rahmen den Zustand nun als chronische Entzündung statt als vorübergehende Beschwerden ein und richten Protokolle für Trockenes Auge an rheumatologischen und endokrinologischen Behandlungspfaden aus, um höhere Erstattungen zu sichern. Diese Neupositionierung spiegelt die Entwicklung der Osteoarthritis wider, bei der Biologika NSAIDs verdrängten, indem sie die Pathophysiologie statt nur den Schmerz behandelten. Infolgedessen steigt die Verschreibungsrate und wird die Entwicklung der Marktgröße für Trockenes Auge weiter stärken.

Zunehmende Bildschirmzeit in allen Altersgruppen erhöht den Stress der Augenoberfläche

Die durchschnittliche tägliche digitale Nutzung unter Erwachsenen in den Vereinigten Staaten stieg im Jahr 2025 auf 7 Stunden, gegenüber 4 Stunden im Jahr 2019, und verankert verlängerte Bildschirmexposition als strukturelle Realität für Büroangestellte.[2]Amerikanische Akademie für Augenheilkunde, "Leitlinien zur digitalen Augenbelastung 2024," aao.org Die pädiatrische Nutzung erreicht nun 4–6 Stunden pro Tag, was Frühfälle zunehmen lässt. Arbeitgeber beobachten Produktivitätsverluste durch digitale Augenbelastung und erproben Sehgesundheitsleistungen, die konservierungsmittelfreie Tropfen subventionieren. Augenärzte empfehlen „20-20-20”-Mikropausen zusammen mit Pharmakotherapie, was die Nachfrage nach Einzeldosisbehältern ankurbelt, die Preisaufschläge von 15–20 % erzielen. Dieser verhaltensgetriebene Nachfragemotor verstärkt das kurzfristige Wachstum im Markt für Trockenes Auge.

Einführung verschreibungspflichtiger entzündungshemmender und sekretagonistischer Therapien weltweit

Die FDA-Zulassung von Tryptyr (Acoltremon) im Mai 2025 führte den ersten muskarinischen Sekretagonisten ein, der die Symptomwerte innerhalb von 30 Minuten halbierte und Tränenbildungswege validierte.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Miebo-Zulassung," fda.gov Zusammen mit den Zulassungen von Vevye und Miebo im Jahr 2024 umfasst der verschreibungspflichtige Werkzeugkasten nun Lipidschichtstabilisatoren, Entzündungshemmer und Tränen-Sekretagonisten. Managed-Care-Organisationen setzen Stufentherapieprotokolle ein, die Patienten mit mittelschweren bis schweren Fällen nach dem Versagen von Gleitmitteln auf teurere Wirkstoffe umstellen – ein Modell, das sich nun auf wohlhabende Städte im Asien-Pazifik-Raum ausbreitet. Dieser Übergang untermauert den steigenden Wert des Marktes für Trockenes Auge.

Günstige regulatorische Verfahren und Schnellzulassungen für neuartige Tränenmodulatoren

Durchbruch- und PRIME-Designierungen haben globale Prüfzeiträume um bis zu zwei Jahre verkürzt, was Risikokapitalfinanzierungen erhöht und die Frühphasenentwicklung risikoärmer macht. Die FDA-Leitlinie 2024 zu patientenberichteten Ergebnissen lieferte klarere Endpunkte und reduziert das Risiko von Spätphasenversagen. Die Harmonisierung in ICH-Ländern ermöglicht es Sponsoren, FDA-Studienpakete für Japan, Südkorea und Australien wiederzuverwenden, was multiregionale Markteinführungen beschleunigt und die Reichweite des Marktes für Trockenes Auge verbreitert.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Generikawettbewerb komprimiert Cyclosporin- und Gleitmittelpreise | −1.8% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Begrenzte Langzeitwirksamkeits- und Sicherheitsdaten für neue Biologika/Geräte | −1.2% | Global | Mittelfristig (2–4 Jahre) |

| Unzureichende Versicherungsdeckung und hohe Eigenkosten in Entwicklungsregionen | −0.9% | Asien-Pazifik (ohne Japan/Südkorea), Lateinamerika, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Chronische Dosierungsbelastung hemmt die Therapietreue | −1.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generikawettbewerb komprimiert Preise etablierter Cyclosporin- und Gleitmittelmarken

Die Großhandelserwerbskosten für generisches Cyclosporin sanken auf USD 150 pro 30-Tage-Versorgung gegenüber USD 600 für das Markenprodukt Restasis, was Kostenträger zu einer obligatorischen Substitution veranlasst. Handelsmarken-Kunsttränen unterbieten führende Marken nun um bis zu 50 %, was Innovatoren zwingt, Aufschläge durch konservierungsmittelfreie Lipide oder Gele mit verlängerter Freisetzung zu rechtfertigen. Der Margendruck ist in den USA und Europa am stärksten, breitet sich aber nach Asien aus, da Regulierungsbehörden lokale Generika zulassen. Infolgedessen leiten etablierte Akteure F&E-Budgets in TRPM8-Agonisten und Sekretagonisten um, die bis über 2030 hinaus patentgeschützt bleiben.

Begrenzte Langzeitwirksamkeits- und Sicherheitsdaten für neue Geräte und Biologika

Pivotale Studien für Miebo und Tryptyr erstrecken sich nur über 12 Wochen, was die Dauerhaftigkeit über sechs Monate hinaus ungewiss lässt. Gerätebasierte Therapien wie die intensive Pulslichttherapie verfügen über keine standardisierten Protokolle, was zu variablen Ergebnissen führt, die Versicherer verunsichern. Aus der Rheumatologie übernommene Biologika wecken bei älteren Patienten Bedenken hinsichtlich Infektionen und Malignomen, was Regulierungsbehörden dazu veranlasst, größere Sicherheitsdatenbanken zu fordern, die Kosten erhöhen und den Markteintritt verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verschreibungspflichtige Therapien gewinnen an Boden

Behandlungsmodalitäten machten im Jahr 2025 42,35 % des Umsatzes im Markt für Trockenes Auge aus. Verschreibungspflichtige Entzündungshemmer und Sekretagonisten verdrängen rezeptfreie Gleitmittel, da Patienten mit mittelschweren bis schweren Fällen dauerhafte Linderung suchen. Neu eingeführte Wirkstoffe Acoltremon, Perfluorhexyloktan und hochdosiertes Cyclosporin generierten im ersten Jahr Umsätze von USD 300 Millionen und bestätigen den Trend zu mechanismusbasierten Interventionen. Gleichzeitig steigen die Diagnostikumsätze, da Tränenosmolaritäts- und MMP-9-Tests objektive Daten liefern, die eine Therapieeskalation rechtfertigen.

Die Akzeptanz von Diagnostika fördert das Behandlungsvolumen. Point-of-Care-Geräte komprimieren Mehrfachbesuchsabläufe in einzelne Begegnungen und verbessern die Patientenkonversion. Die CPT-Erstattung für Osmolaritätstests motiviert Optometristen zur Einführung dieser Instrumente und erweitert den Zugang außerhalb ophthalmologischer Krankenhausabteilungen. Infolgedessen wirken Diagnostika als Kraftmultiplikator für verschreibungspflichtige Arzneimittellinien und stärken das Gesamtwachstum im Markt für Trockenes Auge.

Nach Krankheitstyp: Wässrig-defiziente Fälle beschleunigen sich

Evaporative Subtypen erzielten im Jahr 2025 52,40 % des Umsatzes, was die weit verbreitete Meibom-Drüsen-Dysfunktion widerspiegelt. Dennoch werden wässrig-defiziente Fälle mit einer CAGR von 7,45 % die schnellste Entwicklung verzeichnen, da Sjögren-Diagnosen zunehmen und post-LASIK-Kohorten altern. Sekretagonisten wie Acoltremon adressieren speziell Tränenvolumendefizite und schaffen neue Umsatzströme.

Präsentationen mit gemischtem Mechanismus nehmen zu, da Kliniker umfassende Diagnostika einsetzen, die sowohl Lipid- als auch wässrige Defizienzen aufdecken. Personalisierte Kombinationen, die gerätebasierte Drüsenbehandlungen mit Sekretagonisten oder Immunmodulatoren verbinden, liefern überlegene Ergebnisse und fördern diversifizierte Unternehmensportfolios. Dieser differenzierte Ansatz positioniert Anbieter mit mehreren Mechanismen, um im Markt für Trockenes Auge inkrementelle Marktanteile von Wettbewerbern mit Einzelpfad-Ansatz zu gewinnen.

Nach Darreichungsform: Salben gewinnen nächtliche Nische

Augentropfen erzielten im Jahr 2025 65,85 % des Umsatzes. Dennoch gewinnen Salben und Gele mit einer prognostizierten CAGR von 8,02 % an Bedeutung, da ihre Viskosität nächtlichen Schutz bietet, wenn der nächtliche Tränenfluss nachlässt. Nasensprays und Augeninserts sind heute zwar Nischenprodukte, adressieren jedoch Adhärenzprobleme und könnten sich ausweiten, sobald Kostenträger ihre Compliance-Vorteile anerkennen.

Konservierungsmittelfreie Einzeldosisbehälter wachsen am schnellsten innerhalb des Tropfensegments, da chronische Exposition gegenüber Benzalkoniumchlorid die Augenoberfläche schädigt. Die regulatorische Präferenz Europas für konservierungsmittelfreie Produkte beschleunigt die Übernahme dieses Paradigmas in Nordamerika. Gleichzeitig könnten Tränenkanalpfropfen mit verzögerter Freisetzung, die sich in der Untersuchung befinden, die mehrfach tägliche Dosierung auf vierteljährliche Arztbesuche komprimieren und die Berechnung der Marktgröße für Trockenes Auge bei chronischen Nutzern neu gestalten.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Krankenhaus- und Einzelhandelsapotheken kontrollieren 61,60 % der Umsätze und nutzen Empfehlungen von Optometristen im Geschäft sowie Versicherungsabrechnungsdienste. Dennoch zeigen Online-Apotheken den stärksten Schwung und verzeichnen eine CAGR von 9,86 %, da Teleophthalmologie-Abläufe nach der Pandemie zur Normalität werden. Digitale Plattformen integrieren virtuelle Konsultationen, elektronische Rezepte und Haustürlieferung und bieten nahtlose Patientenerlebnisse, die bei technikaffinen Bevölkerungsgruppen Anklang finden.

Spezialapotheken konsolidieren hochwertige Verschreibungsvolumina durch Adhärenzcoaching und Leistungsverifizierungsdienste. Für fortschrittliche Produkte wie TRPM8-Agonisten oder arzneimittelfreisetzende Inserts verwalten diese Kanäle Vorabgenehmigungen und koordinieren klinische Rückkopplungsschleifen. In Schwellenländern umgeht grenzüberschreitender E-Commerce begrenzte lokale Lagerbestände, erweitert den Zugang, erschwert aber auch die Pharmakovigilanz-Überwachung. Direktverbraucher-Websites ermöglichen es Herstellern, Apothekenaufschläge zu umgehen, wie die Zusammenarbeit von Bausch Health mit Blink Health im Jahr 2024 zeigt. Rezeptfreie Gleitmittel erfahren die stärkste Disruption, da preisbewusste Käufer online wechseln, aber auch die Verschreibungserfüllung migriert dank Teleophthalmologie-Plattformen, die E-Verschreibung und Heimlieferung integrieren. Infolgedessen wird E-Commerce zu einer zentralen Wachstumssäule im Markt für Trockenes Auge, insbesondere bei digital-nativen Verbrauchern.

Geografische Analyse

Nordamerika machte im Jahr 2025 35,42 % des Umsatzes aus, getrieben durch hohe Diagnoseraten, großzügige Versicherungsdeckung und schnelle Einführung neu zugelassener Mechanismen. Die Vereinigten Staaten machen 80 % des regionalen Umsatzes aus, angetrieben durch die Medicare Part D-Deckung von Cyclosporin und Lifitegrast sowie durch kommerzielle Formulare, die neuartige Sekretagonisten zunehmend erstatten. Kanadas Wachstum wird durch zentralisierte Beschaffung gedämpft, profitiert jedoch von weit verbreiteten Aufklärungskampagnen, die eine Frühdiagnose fördern. Mexiko hinkt aufgrund geringerer Pro-Kopf-Ausgaben hinterher, doch die Teleophthalmologie erweitert den Zugang in städtischen Zentren wie Monterrey und Guadalajara und sichert stetige Zuwächse im Markt für Trockenes Auge. Europa belegt den zweiten Platz beim Umsatz, hinkt jedoch beim Wachstum hinterher, da Preisverhandlungen mit jedem Mitgliedstaat Markteinführungsverzögerungen und Margendruck verursachen. Die gesetzlichen Krankenkassen in Deutschland erstatten verschreibungspflichtige Wirkstoffe mit begrenzten Zuzahlungen und machen Deutschland zum bedeutendsten europäischen Markt.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 7,28 % prognostiziert, die weltweit höchste. Chinas regulatorische Reformen verringern Zulassungslücken gegenüber dem Westen und ermöglichen eine frühere Einführung von Sekretagonisten, während inländische Cyclosporin-Generika preissensible Segmente bedienen. Indien kämpft mit Erschwinglichkeit, aber smartphone-basierte Versorgungsplattformen erweitern die Reichweite in Städte der zweiten Kategorie und ermöglichen Massenbestellungen von Gleitmitteln online. Japan und Südkorea mit alternden Bevölkerungen und starker Versicherungsdeckung übernehmen schnell innovative Behandlungen und bieten attraktive frühe Umsatzmöglichkeiten. Australiens PBS subventioniert verschreibungspflichtige Wirkstoffe und richtet seine therapeutische Landschaft eng an der Nordamerikas aus. Der Nahe Osten und Afrika bleiben noch im Entstehen, obwohl die Vereinigten Arabischen Emirate und Saudi-Arabien eine steigende Nachfrage aus klimatisierten städtischen Lebensstilen verzeichnen.

Wettbewerbslandschaft

Der Markt für Trockenes Auge ist fragmentiert, mit etablierten Akteuren wie Alcon, Bausch Health und AbbVie (Allergan). Die Platzhirsche verstärken ihre F&E durch die Übernahme kleinerer Innovatoren; Alcons Integration der Aerie-Pipeline ist ein Beispiel für diese Strategie. Die Portfoliobreite ermöglicht die Quervermarktung zwischen Gleitmittelmarken und verschreibungspflichtigen Produkten und sichert die Sichtbarkeit über alle Behandlungsphasen hinweg.

Spezialpharmaceutische Herausforderer erzeugen Wettbewerbsdruck, indem sie einzelne molekulare Pfade mit hochpotenten Kandidaten anvisieren. Start-ups, die mitochondriale Modulatoren und neurostimulatorische Peptide vorantreiben, konkurrieren um Nischensegmente wie refraktäre evaporative Erkrankungen. Lizenzvereinbarungen und regionale Co-Marketing-Vereinbarungen bieten kapitaleffiziente Markteintrittsstrategien; so erweitert JIXINGs Vertriebsallianz für Vareniclin-Nasenspray den Zugang zur Patientenbasis in Großchina.

Gerätehersteller diversifizieren die Landschaft weiter. Thermische Pulsationssysteme, fraktionierte Mikroplasma-Geräte und Plattformen für intensive Pulslichttherapie erweitern die therapeutischen Optionen über die Pharmakologie hinaus. Der kategorieübergreifende Wettbewerb intensiviert sich, da Pharmaunternehmen gemeinsam mit Geräteherstellern vermarkten, um gebündelte Behandlungspfade anzubieten, die den klinischen Präferenzen für multimodales Management entsprechen. Digitale Gesundheitszusätze, einschließlich Adhärenz-Dashboards und KI-gestützter Symptom-Tracker, entwickeln sich zu Differenzierungsmerkmalen bei Vertragsverhandlungen mit Kostenträgernetzwerken.

Marktführer im Bereich Trockenes Auge

Santen Pharmaceutical Co. Ltd

Alcon Inc.

AbbVie Inc. (Allergan)

Bausch Health Companies Inc.

OASIS Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nordic Pharma führte Lacrifill, eine neuartige Therapie für Trockenes Auge, in der gesamten Europäischen Union ein.

- Dezember 2025: Die FDA verschob das PDUFA-Datum für Reproxalap auf den 16. März 2026 und verlängerte damit Aldeyras Prüfungsfenster.

- Mai 2025: Die FDA genehmigte Tryptyr (Acoltremon ophthalmische Lösung), den ersten muskarinischen Sekretagonisten für Trockenes Auge.

- Mai 2025: Aldeyra Therapeutics berichtete, dass seine Phase-3-Studie mit Reproxalap den primären Endpunkt erreichte, was die Pläne zur erneuten Einreichung des Zulassungsantrags bei der FDA stärkt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für trockenes Auge (Dry Eye Disease) als den globalen Umsatzwert von verschreibungspflichtigen und rezeptfreien Arzneimitteln, künstlichen Tränenflüssigkeits-Gleitmitteln, Punctal-Plugs, nutraceutischen Tränenersatzmitteln und autologen Serumtherapien, die die Tränenfilmstabilität wiederherstellen und Entzündungen der Augenoberfläche lindern. Mordor Intelligence beziffert den Markt für 2025 auf USD 6,36 Milliarden.

Ausschluss aus dem Geltungsbereich: Eigenständige Diagnosegeräte, Wärme- oder Lichtbehandlungsgeräte sowie refraktive chirurgische Eingriffe sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Behandlung

- Kunsttränen

- Verschreibungspflichtige Arzneimittel

- Entzündungshemmer

- Sekretagonisten

- Andere verschreibungspflichtige Therapien

- Tränenkanalpfropfen

- Sonstige

- Diagnosetest

- Schirmer-Test

- Hornhautfärbung

- Tränenfilmabrisszeit

- Optische Kohärenztomografie

- Tränenfilmstabilitätsanalyse

- Tränenosmolarität

- Sonstige

- Behandlung

- Nach Krankheitstyp

- Evaporatives Trockenes Auge

- Wässrig-defizientes Trockenes Auge

- Gemischter Mechanismus

- Nach Darreichungsform

- Augentropfen (Mehrfachdosis und Einzeldosis konservierungsmittelfrei)

- Salben und Gele

- Ophthalmologische Inserts und Nasensprays

- Nach Vertriebskanal

- Krankenhausapotheken

- Unabhängige Apotheken und Drogerien

- Online-Apotheken und E-Commerce-Portale

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Experteninterviews und Kurzbefragungen mit Ophthalmologen, Einzelhandelsapothekern, Beschaffungsleitern in Krankenhäusern und Vertretern von Patientenorganisationen in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen uns dabei, Adoptionsraten zu verifizieren, reale Rabatte zu erfassen und Datenlücken zu schließen, bevor das Modell finalisiert wurde.

Desk Research

Wir begannen mit der Erfassung von Krankheitsprävalenz, behandelten Patientenvolumina und durchschnittlichen Einzelhandelspreisen anhand offener Datensätze wie dem National Eye Institute, dem Global Health Observatory der Weltgesundheitsorganisation, Eurostat-Verschreibungsaudits und UN Comtrade-Versanddaten. Regulatorische Dashboards der US FDA und der European Medicines Agency klärten Produkteinführungszeitpläne und Labelanpassungen. Unternehmens-10-Ks, Investorenpräsentationen und Nachrichtenarchive auf Dow Jones Factiva bereicherten Preis- und Kanalprüfungen, während Konsenspapiere der Tear Film & Ocular Surface Society und PubMed-Studien klinische Annahmen fundierten. Die Liste ist illustrativ; viele weitere Quellen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung & Prognose

Ein Top-Down-Aufbau von der Prävalenz zur behandelten Kohorte liefert die Kernperspektive. Regionale Patientenpools werden für Diagnose und Therapieadoption angepasst und anschließend über gewichtete durchschnittliche Verkaufspreise monetarisiert. Lieferanten-Rollups und stichprobenartige Rechnungsprüfungen dienen als Bottom-Up-Plausibilitätstest. Zu den wichtigsten Variablen zählen die Bildschirmzeit von Smartphones, das Bevölkerungswachstum der über 65-Jährigen, die Prävalenz von Meibom-Drüsen-Dysfunktion, die Häufigkeit von Rezepterneuerungen und die reale Preisentwicklung. Prognosen basieren auf multivariater Regression mit Szenario-Overlays für neue Zulassungen und Erstattungsänderungen.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand unabhängiger Verkaufsaudits durch, besprechen Ausreißer erneut mit Experten und eskalieren jede Abweichung von mehr als fünf Prozent zur Überprüfung durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen bei wesentlichen Ereignissen, um sicherzustellen, dass Käufer eine aktuelle Basislinie erhalten.

Warum Mordors Basislinie für Dry Eye Disease verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen breitere Therapiekörbe wählen, Einzel-Punkt-Währungsumrechnungen anwenden oder längere Aktualisierungszyklen nutzen. Unser disziplinierter Geltungsbereich und die jährlichen Aktualisierungen halten die Werte nah an dem, was Kostenträger und Lieferanten tatsächlich abwickeln.

Externe Berichte nennen USD 6,70 Milliarden für 2025, USD 7,49 Milliarden für 2024 und USD 7,33 Milliarden für 2024 – Zahlen, die Geräteerlöse, aggressives Mengenwachstum oder kombinierte Nahrungsergänzungsmittelumsätze einschließen und daher über unserem sorgfältig abgegrenzten Gesamtwert liegen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 6,36 Mrd. | Mordor Intelligence | - |

| USD 6,70 Mrd. | Regional Consultancy A | Fügt IPL- und Wärmegeräte zum Arzneimittelpool hinzu |

| USD 7,49 Mrd. | Global Consultancy B | Verwendet konstante sieben Prozent Preisinflation und breitere OTC-Nahrungsergänzungsmittelerfassung |

| USD 7,33 Mrd. | Industry Association C | Kombiniert Arzneimittel mit Nutraceutical-Umsätzen und weist keine Währungsnormalisierung auf |

Diese Gegenüberstellungen zeigen, dass Mordors transparente Variablen, wiederholbare Schritte und enger Geltungsbereich eine ausgewogene Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Trockenes Auge?

Die Marktgröße für Trockenes Auge erreichte im Jahr 2026 USD 6,61 Milliarden und wird bis 2031 voraussichtlich auf USD 8,03 Milliarden ansteigen.

Wie schnell wird der Markt für Trockenes Auge voraussichtlich wachsen?

Zwischen 2026 und 2031 wird der Markt voraussichtlich mit einer CAGR von 19,59 % wachsen, angetrieben durch alternde Bevölkerungen, höhere Bildschirmzeit und neue verschreibungspflichtige Therapien.

Welche Behandlungskategorie hat den größten Marktanteil?

Verschreibungspflichtige Therapien machten im Jahr 2025 42,35 % des Umsatzes aus und führten alle Behandlungsmodalitäten an.

Welche Region verzeichnet das schnellste Wachstum bei Therapien für Trockenes Auge?

Der Asien-Pazifik-Raum wird voraussichtlich das schnellste Tempo verzeichnen und bis 2031 mit einer CAGR von rund 7,28 % wachsen.

Wie wirken sich Online-Kanäle auf den Produktvertrieb aus?

E-Commerce-Apotheken werden bis 2031 voraussichtlich eine CAGR von 9,86 % verzeichnen und die Dominanz von Krankenhausapotheken durch Preistransparenz und Postlieferung untergraben.

Was ist die größte Herausforderung für den langfristigen Therapieerfolg?

Die Therapietreue bleibt entscheidend; nur 48 % der Patienten halten nach sechs Monaten die zweimal tägliche Dosierung ein, was den Bedarf an Lösungen mit verlängerter Freisetzung unterstreicht.

Seite zuletzt aktualisiert am: