Marktgröße und Marktanteil für die Behandlung von Augeninfektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.47 Milliarden US-Dollar |

| Marktgröße (2031) | 10.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

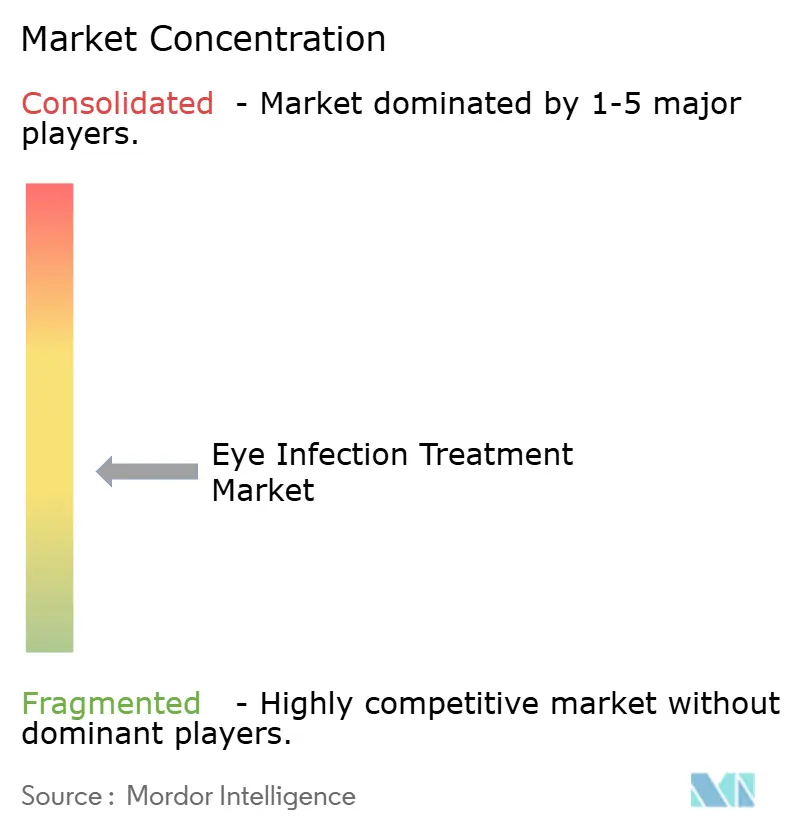

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Augeninfektionen von Mordor Intelligence

Die Marktgröße für die Behandlung von Augeninfektionen wird voraussichtlich von 8,47 Milliarden USD im Jahr 2026 auf 10,17 Milliarden USD bis 2031 steigen, was einem Wachstum mit einer CAGR von 3,74 % über den Zeitraum 2026–2031 entspricht. Die Alterung der Bevölkerung, steigende Volumina bei der chirurgischen Prophylaxe und eine zunehmende Nutzung von Kontaktlinsen in aufstrebenden Volkswirtschaften treiben die Nachfrage an, während jedoch die generische Erosion bei etablierten Fluorchinolonen und zunehmende antimikrobielle Resistenzen das Gesamtumsatzwachstum auf niedrige einstellige Werte begrenzen. Antivirale Therapien, insbesondere Ganciclovir-Gel bei Herpes-simplex-Keratitis, erzielen überproportionale Zuwächse, da wiederkehrende Virusinfektionen bei immunoseneszenten Kohorten zunehmen. Plattformen zur verzögerten Wirkstofffreisetzung gewinnen ebenfalls an Bedeutung, angetrieben durch tropfenfreie Kataraktprotokolle, die bei Kostenträgern mit Fokus auf die Therapietreue im realen Umfeld Anklang finden. Umgekehrt haben durch Zölle bedingte Kostensteigerungen bei Wirkstoffvorstufen (API) die Kosten für die sterile Abfüllung erhöht und die Margen für konservierungsmittelfreie Marken komprimiert.

Wichtigste Erkenntnisse des Berichts

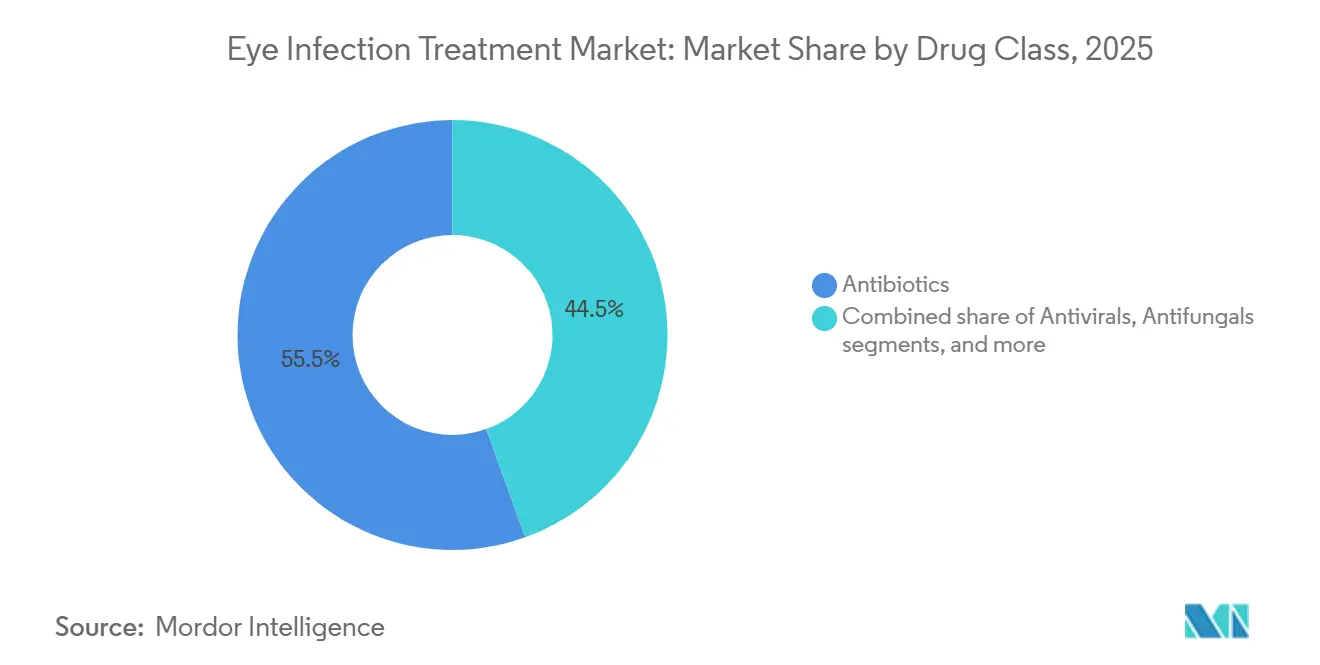

- Nach Wirkstoffklasse führten Antibiotika mit einem Umsatzanteil von 55,55 % am Markt für die Behandlung von Augeninfektionen im Jahr 2025, während antivirale Mittel bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen werden.

- Nach Indikation entfiel auf Konjunktivitis ein Marktanteil von 34,53 % am Markt für die Behandlung von Augeninfektionen im Jahr 2025, und Keratitis entwickelt sich mit einer CAGR von 8,75 % bis 2031.

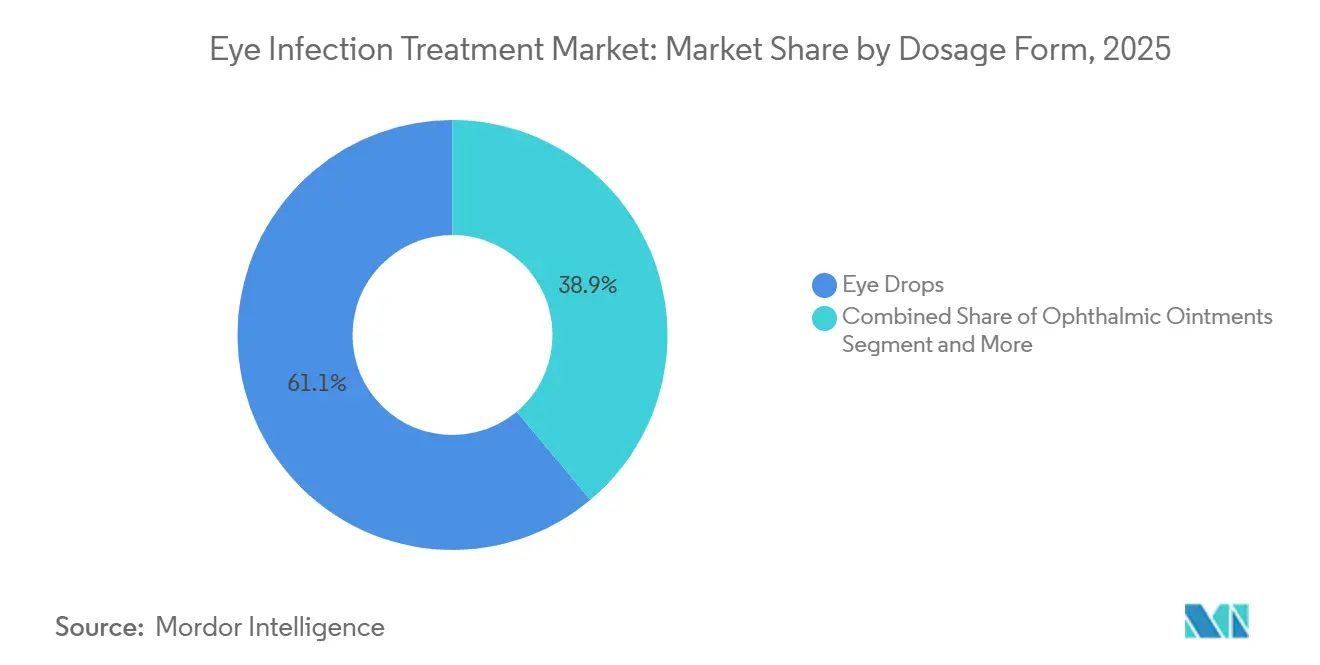

- Nach Darreichungsform kontrollierten Augentropfen 61,15 % des Umsatzes im Jahr 2025, während Implantate mit verzögerter Wirkstofffreisetzung bis 2031 voraussichtlich mit einer CAGR von 9,82 % wachsen werden.

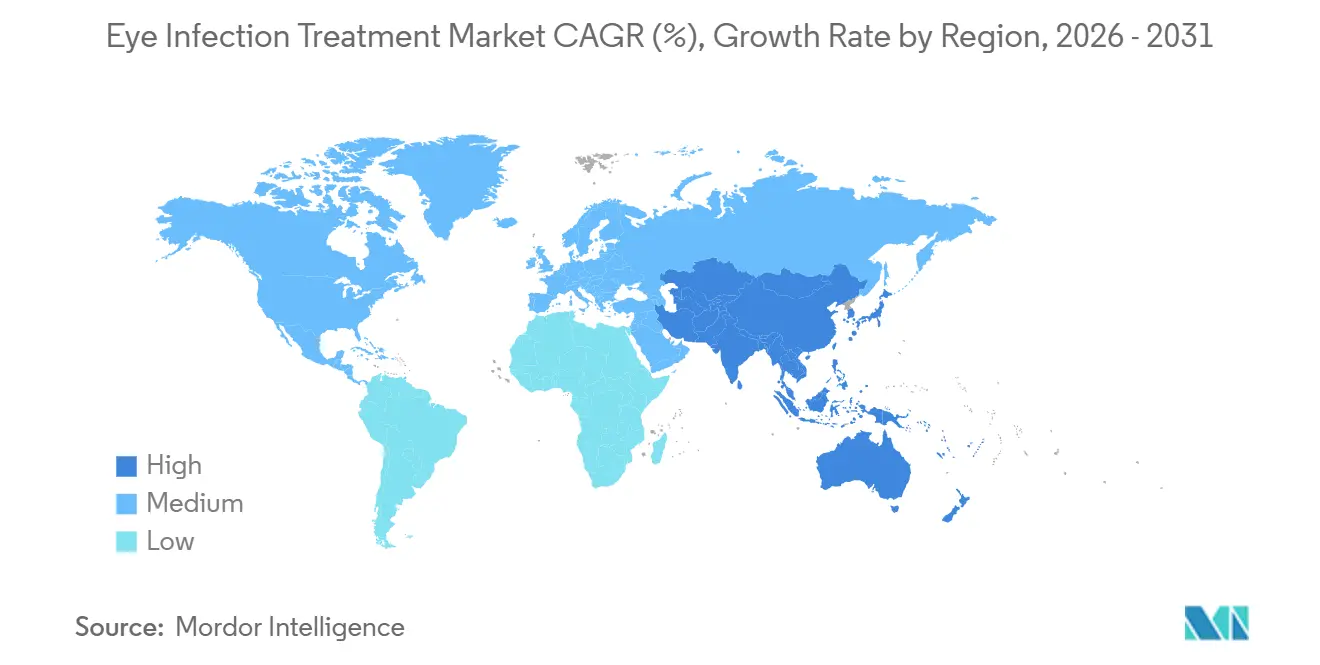

- Nach Geografie erzielte Nordamerika 38,23 % des Umsatzes im Jahr 2025, während Asien-Pazifik auf dem Weg zu einer CAGR von 7,42 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Augeninfektionen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingter Anstieg bakterieller und viraler Infektionen | +0.9% | Global, am stärksten ausgeprägt in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von Kontaktlinsen in aufstrebenden Volkswirtschaften | +0.7% | Indien, China, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung konservierungsmittelfreier Augentropfenformate | +0.5% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Postoperative Prophylaxe nach Katarakt- und LASIK-Operationen | +0.8% | Global, mit Schwerpunkt in den USA, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Krankenhausregeln zur Antibiotika-Stewardship zugunsten topischer Wirkstoffe | +0.4% | Nordamerika, Europäische Union, Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Teleophthalmologie zur Früherkennung | +0.3% | Ländliches Indien und China, Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingter Anstieg bakterieller und viraler Augeninfektionen

Die geriatrische Immunoseneszenz vergrößert den anfälligen Pool sowohl für bakterielle Konjunktivitis als auch für Herpes-simplex-Keratitis. Eine Studie in Lancet Healthy Longevity berichtete von einer Verdoppelung der Staphylococcus-aureus-Kolonisierung der Augenoberfläche bei Erwachsenen im Alter von 70–85 Jahren im Vergleich zu jenen im Alter von 40–55 Jahren. Daten der Vereinten Nationen zeigen, dass die globale Bevölkerung im Alter von ≥ 65 Jahren bis 2030 auf 1,6 Milliarden ansteigen wird, was einen langfristigen Nachfrageanstieg bei topischen Antibiotika und antiviralen Mitteln sichert. Höhere Rückfallraten bei älteren Patienten – 28 % innerhalb von 12 Monaten – verstärken die Verschreibungsvolumina von Ganciclovir und Valacyclovir. Japan, Italien und Deutschland weisen bereits eine Alterungsquote von ≥ 25 % auf, was sie zu Schwerpunktmärkten für fortschrittliche antivirale Verabreichungssysteme macht.

Wachsende Verbreitung von Kontaktlinsen in aufstrebenden Volkswirtschaften

Die Verbreitung von Kontaktlinsen in Indien, China und Südostasien übertrifft die Aufklärung über Hygiene, wobei die Fälle von mikrobieller Keratitis laut der Gesamtindischen Ophthalmologischen Gesellschaft im Zeitraum 2024–2025 um 18 % gestiegen sind[1]Gesamtindische Ophthalmologische Gesellschaft, "Überwachung kontaktlinsenbedingter Keratitis 2024–2025," aios.org. Der Einzelhändler Lenskart führte 2024 6 Millionen Augenuntersuchungen durch, was die erstmalige Linsenadoption förderte, aber auch eine stärkere Exposition gegenüber Pseudomonas aeruginosa und Acanthamoeba mit sich brachte. Eine Studie im Fachjournal Cornea ergab, dass 42 % der indischen Fälle Linsen über Nacht trugen, was die Nachfrage nach Breitspektrum-Fluorchinolonen beschleunigt. Der E-Commerce-Boom in China und laxe Standards für Linsenlösungen haben ebenfalls Spitzen bei Pilzkeratitis ausgelöst und eine robuste Nachfragekurve für verstärkte Antibiotika und Antimykotika geformt.

Rasche Verbreitung konservierungsmittelfreier Augentropfenformate

Bedenken hinsichtlich der Toxizität von Benzalkoniumchlorid haben Ophthalmologen zu Einzeldosis-Einwegbehältern ohne Konservierungsmittel geführt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde verschärfte 2024 die Biokompatibilitätstests und veranlasste Neuformulierungen bei etablierten Marken[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitfaden für ophthalmische Produkte 2024," fda.gov . Zu den frühen Anwendern gehört das konservierungsmittelfreie Moxifloxacin von Bausch+Lomb, das innerhalb von sechs Monaten nach der Markteinführung einen europäischen Marktanteil von 12 % erreichte. Obwohl der Wechsel einen Preisaufschlag von 25–30 % mit sich bringt, akzeptieren Chirurgen in Katarakt- und refraktiven Zentren höhere Kosten, um die epitheliale Erholung zu beschleunigen, und erhalten so ein Premiumsegment innerhalb des Marktes für die Behandlung von Augeninfektionen aufrecht.

Postoperative Prophylaxevolumina durch steigende Katarakt- und LASIK-Operationen

Globale Katarakteingriffe überstiegen 2024 die Marke von 20 Millionen, wobei intrakamerale Injektionen, die von der Europäischen Gesellschaft für Katarakt- und Refraktivchirurgie empfohlen werden, das Endophthalmitis-Risiko um 75 % senken. Einzeldosis-Injektionen von Cefuroxim und Moxifloxacin erzielen höhere Preise pro Eingriff und gleichen teilweise den Rückgang bei mehrtägigen topischen Behandlungsverläufen aus. LASIK- und PRK-Operationen, die 2024 insgesamt 2,1 Millionen erreichten, sind weiterhin auf 3–7-tägige topische Behandlungsregimes angewiesen, was die Basisvolumina bei Fluorchinolonen stützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der antimikrobiellen Resistenz bei Augenpathogenen | -0.6% | Globale Brennpunkte in Südasien und Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Patentabläufe und generische Erosion bei Fluorchinolonen | -0.4% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Durch Zölle bedingte Schocks in der API-Lieferkette | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Klimabedingte Ausbrüche von Pilzkeratitis | -0.2% | Südasien, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der antimikrobiellen Resistenz bei Augenpathogenen

Methicillin-resistenter Staphylococcus aureus macht nun 30 % der bakteriellen Keratitis-Isolate aus, was die Wirksamkeit von Fluorchinolonen der ersten Wahl untergräbt und den Off-Label-Einsatz von verstärktem Vancomycin erzwingt[3]Weltgesundheitsorganisation, "Bericht zur Überwachung antimikrobieller Resistenzen 2024," who.int. Die Resistenz von Pseudomonas aeruginosa gegen Ciprofloxacin stieg 2025 bei Kontaktlinsenträgern auf 18 % und übertraf damit den Wert von 2020 um mehr als das Doppelte. Das Fehlen ophthalmologiespezifischer Antibiotika in Phase III unterstreicht ein drohendes Innovationsvakuum.

Patentabläufe und generische Erosion bei etablierten Fluorchinolon-Marken

Ophthalmische Moxifloxacin-Lösungen verloren 2021 ihren US-Exklusivitätsstatus, und bis 2025 hielten Generika 87 % des Mengenanteils zu 70–80 % niedrigeren Preisen. Ähnliche Dynamiken bei Gatifloxacin und Levofloxacin reduzierten die Werbeausgaben für Markenprodukte und lenkten das multinationale Kapital in Richtung Medizinprodukte und Therapien gegen das trockene Auge um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Antivirale Mittel überholen Antibiotika trotz kleinerer Ausgangsbasis

Antibiotika hielten 2025 einen Umsatzanteil von 55,55 % und unterstreichen damit ihre Rolle als Erstlinientherapie, doch antivirale Mittel werden voraussichtlich mit einer CAGR von 7,25 % wachsen und schließen die absolute Dollarlücke stetig, da die Rezidivrate der Herpes-simplex-Keratitis bei alternden Bevölkerungen zunimmt. Die Marktgröße für antivirale Mittel im Markt für die Behandlung von Augeninfektionen ist auf dem Weg, bis 2031 2 Milliarden USD zu überschreiten, unterstützt durch die Vorteile der Einmal-täglich-Dosierung von Ganciclovir-Gel hinsichtlich der Therapietreue. Antimykotika bleiben eine Nische, obwohl klimabedingte Ausbrüche einen moderaten CAGR-Rückenwind von 4,2 % bieten.

Kombinationsprodukte, die Antibiotika mit Kortikosteroiden verbinden, bieten Komfort in postoperativen Umgebungen, während die konservierungsmittelfreie Neupositionierung etablierter Fluorchinolone die Preiserosion teilweise abpuffert. Eine Portfolio-Bifurkation ist erkennbar: Innovatoren verfolgen Premium-Antivirale und Klassen mit verzögerter Freisetzung, während Generikahersteller sich auf hochvolumige Antibiotika-Standardprodukte konzentrieren.

Nach Indikation: Keratitis steigt durch Kontaktlinsen- und Klimadruck

Konjunktivitis behielt 2025 einen Marktanteil von 34,53 % am Markt für die Behandlung von Augeninfektionen, doch die CAGR von 8,75 % für Keratitis bis 2031 macht sie zum Wachstumsmotor. Städtische Kontaktlinsenträger in Indien wiesen ein sechsfach höheres Keratitis-Risiko auf als Nicht-Träger, wobei Pseudomonas und Acanthamoeba die Kulturen dominierten. Endophthalmitis ist zwar selten, erfordert aber hochpreisige intravitreale Behandlungsregimes, die den Umsatz pro Patient stützen.

Blepharitis- und Gerstenkornfälle bleiben wertmäßig gering, da in den meisten Fällen warme Kompressen ausreichen, während virale Keratitis eine langfristige antivirale Erhaltungstherapie erfordert, was dauerhafte Umsatzströme schafft. Klimaverstärkte Pilzkeratitis entwickelt sich zu einer hochgradigen Nische und deutet auf latentes Aufwärtspotenzial für Azole der nächsten Generation hin, sollte die Pipeline-Aktivität wieder aufgenommen werden.

Nach Darreichungsform: Plattformen mit verzögerter Freisetzung stören die Dominanz der Augentropfen

Augentropfen machten 2025 dank niedriger Produktionskosten und eingefahrener Verschreibergewohnheiten noch immer 61,15 % des Umsatzes aus, doch Adhärenzstudien zeigen, dass nur 60 % der Mehrfachdosierungsregimes vollständig eingehalten werden. Das chirurgisch platzierte Durysta-Implantat validierte biologisch abbaubare Depots und katalysierte eine CAGR von 9,82 % für Formate mit verzögerter Freisetzung bis 2031. Die Preise sind höher, aber Kostenträger schätzen die reduzierte Pflegezeit für die postoperative Instillation, was die Akzeptanz in Kataraktkliniken stärkt.

Salben bedienen pädiatrische und nächtliche Segmente, obwohl Sehunschärfe die Tagespräferenz einschränkt. Orale Tabletten decken orbitale Zellulitis und schwere Endophthalmitis ab, stehen aber in tertiären Zentren durch intravitreale Injektionen unter Verdrängungsdruck. Der Schwenk bei den Darreichungsformen hin zu Depots entspricht den Prioritäten der Kostenträger hinsichtlich Therapietreue und der Nachfrage der Chirurgen nach tropfenfreier Workflow-Effizienz.

Geografische Analyse

Asien-Pazifik führt das Volumenwachstum mit einer CAGR von 7,42 % an, angetrieben durch Indiens große Bevölkerung, Chinas Alterungslast und die zunehmende Verbreitung von Kontaktlinsen in Südostasien. Niedrige Herstellungskosten ermöglichen es indischen Produzenten, 40 % des globalen Volumens ophthalmischer Antibiotika zu liefern, obwohl die durchschnittlich erzielten Preise bis zu 75 % unter den nordamerikanischen Äquivalenten liegen. Chinas inländische Zulassungen in den Jahren 2024–2025 beschleunigten die Importsubstitution und verschärften den Preiswettbewerb für multinationale Unternehmen.

Nordamerika behielt 2025 einen Marktanteil von 38,23 %, da Premium-konservierungsmittelfreie Produkte und hohe Kataraktoperationsraten den Wert pro Patient aufrechterhalten. Die Vereinigten Staaten übernahmen auch intrakamerale Injektionen in ausgewählten Zentren und verlagerten damit Umsätze von topischen Tropfen zu Einzeldosisbehältern.

Europa verzeichnete ein mittleres einstelliges Wachstum, verankert durch Deutschland, das Vereinigte Königreich und Frankreich. Strenge Fristen der Europäischen Arzneimittel-Agentur für Generika verlangsamten die Preiserosion, aber die weit verbreitete intrakamerale Prophylaxe stützte die Nachfrage nach Cefuroxim-Spritzen. Der Nahe Osten und Afrika sind zwar kleiner, bauen aber ihre ophthalmologische Kapazität aus, insbesondere in den Staaten des Golfkooperationsrats. Die Volatilität der öffentlichen Beschaffung in Lateinamerika dämpft das Wachstum, doch lokale Produzenten in Mexiko und Brasilien füllen Versorgungslücken.

Wettbewerbslandschaft

Der Sektor ist nach wie vor mäßig fragmentiert. Alcon, Bausch+Lomb, Novartis, Sun Pharmaceutical Industries und Santen halten zusammen eine bedeutende, aber nicht dominante Position, während eine lange Reihe regionaler Generikahersteller den Marktanteil der etablierten Unternehmen untergräbt. Multinationale Unternehmen schwenken auf Implantate mit verzögerter Freisetzung, Kombinationstropfen und digitale Diagnose-Add-ons um und geben margenschwache, standardisierte Antibiotika auf. Indische und chinesische Unternehmen nutzen WHO-vorzertifizierte Produktionsstätten und Exportpreise, um das Volumen zu skalieren.

Chancen in weißen Flecken bestehen bei ophthalmischen Antimykotika, pädiatrischen Darreichungsformen und hochpenetrierten antiviralen Mitteln. Die Übernahme von Eyevance durch Santen im Jahr 2024 sicherte die Technologie für schleimhautdurchdringende Partikel, die die Bioverfügbarkeit in präklinischen Modellen um das 2,3-Fache steigert. Die Kosten für die Einhaltung regulatorischer Anforderungen gemäß FDA 21 CFR Teil 11 und EMA Anhang 1 begünstigen große Marktteilnehmer, doch kleinere Auftragshersteller schließen die Lücken durch Qualitätssicherungspartnerschaften.

Technologische Differenzierung entsteht: KI-gestützte Diagnostik verkürzt die Zeit bis zur Behandlung in unterversorgten Märkten und könnte Geräte-Medikamenten-Ökosysteme einbetten. Die Pipeline-Innovation bleibt jedoch dünn, da die Forschungs- und Entwicklungsausgaben der Branche bei 8–10 % des Umsatzes liegen, weit unter den Benchmarks der Onkologie. Staatliche Anreize wie der vorgeschlagene US-amerikanische PASTEUR Act könnten diese Kalkulation verschieben.

Marktführer im Bereich der Behandlung von Augeninfektionen

Alcon AG

Bausch + Lomb (Bausch Health)

Novartis AG

Sun Pharmaceutical Industries Ltd.

Santen Pharmaceutical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das L V Prasad Eye Institute und das Bose Institute stellten SA-XV vor, ein 15-Reste-Peptid mit vielversprechender fungizider Aktivität in Keratitis-Modellen.

- April 2025: Okogen reichte ein indisches Phase-IIb-Protokoll für OKG-0303 ein, einen dreifach aktiven Augentropfen, der sowohl auf virale als auch auf bakterielle Konjunktivitis abzielt.

Berichtsumfang des globalen Marktes für die Behandlung von Augeninfektionen

Augeninfektionen entstehen, wenn schädliche Mikroorganismen einen Teil des Augapfels oder der umliegenden Bereiche befallen. Dazu gehören die klare Vorderfläche des Auges (Hornhaut) und die dünne, feuchte Membran, die das äußere Auge und die inneren Augenlider auskleidet (Bindehaut). Zur Behandlung von Augeninfektionen werden verschiedene Methoden eingesetzt.

Die Segmentierung des Marktes für die Behandlung von Augeninfektionen ist nach Wirkstoffklasse, Indikation, Darreichungsform und Geografie kategorisiert. Nach Wirkstoffklasse umfasst der Markt Antibiotika, antivirale Mittel, Antimykotika, Antihistaminika, Kortikosteroide, Glukokortikoide und Kombinationstherapien. Nach Indikation deckt er Konjunktivitis, Keratitis, Endophthalmitis, Blepharitis, Gerstenkorn (Hordeolum), Uveitis, Zellulitis und okuläre Herpes ab. Nach Darreichungsform umfasst die Segmentierung Augentropfen, ophthalmische Salben, Tabletten/Kapseln, Implantate und Einsätze mit verzögerter Freisetzung sowie andere Formen. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Antibiotika |

| Antivirale Mittel |

| Antimykotika |

| Antihistaminika |

| Kortikosteroide |

| Glukokortikoide |

| Kombinationstherapien |

| Konjunktivitis |

| Keratitis |

| Endophthalmitis |

| Blepharitis |

| Gerstenkorn (Hordeolum) |

| Uveitis |

| Zellulitis |

| Okuläre Herpes |

| Augentropfen |

| Ophthalmische Salben |

| Tabletten / Kapseln |

| Implantate und Einsätze mit verzögerter Freisetzung |

| Andere Formen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Antibiotika | |

| Antivirale Mittel | ||

| Antimykotika | ||

| Antihistaminika | ||

| Kortikosteroide | ||

| Glukokortikoide | ||

| Kombinationstherapien | ||

| Nach Indikation | Konjunktivitis | |

| Keratitis | ||

| Endophthalmitis | ||

| Blepharitis | ||

| Gerstenkorn (Hordeolum) | ||

| Uveitis | ||

| Zellulitis | ||

| Okuläre Herpes | ||

| Nach Darreichungsform | Augentropfen | |

| Ophthalmische Salben | ||

| Tabletten / Kapseln | ||

| Implantate und Einsätze mit verzögerter Freisetzung | ||

| Andere Formen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wirkstoffklasse wächst am schnellsten im Markt für die Behandlung von Augeninfektionen?

Antivirale Therapien werden voraussichtlich bis 2031 mit einer CAGR von etwa 7,25 % wachsen, angetrieben durch wiederkehrende Herpes-simplex- und Adenovirusinfektionen bei alternden Bevölkerungen.

Warum verzeichnet Keratitis ein höheres Wachstum als Konjunktivitis?

Die Ausbreitung von Kontaktlinsen in Indien und China sowie steigende klimabedingte Pilzfälle treiben eine CAGR von 8,75 % für Keratitis an, weit über der Entwicklung der Konjunktivitis.

Wie verändern Plattformen mit verzögerter Freisetzung die Behandlungsmuster?

Depot-Implantate und -Einsätze reduzieren postoperative Tropfenpläne, verbessern die Therapietreue und werden voraussichtlich jährlich um fast 10 % wachsen, was die Dominanz der Augentropfen herausfordert.

Welche Region bietet das stärkste Volumenwachstumspotenzial?

Asien-Pazifik liefert die schnellste regionale CAGR von 7,42 % aufgrund großer Bevölkerungen, wachsender Operationskapazitäten und beschleunigter Generikagenehmigungen.

Was ist das wichtigste Hemmnis, das das Marktwachstum bedroht?

Die eskalierende antimikrobielle Resistenz, wobei MRSA 30 % der Keratitis-Isolate ausmacht, untergräbt die Wirksamkeit etablierter Antibiotika und hemmt die Marktexpansion.

Seite zuletzt aktualisiert am: