Marktgröße und Marktanteil für Echtzeit-Datenstromverarbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

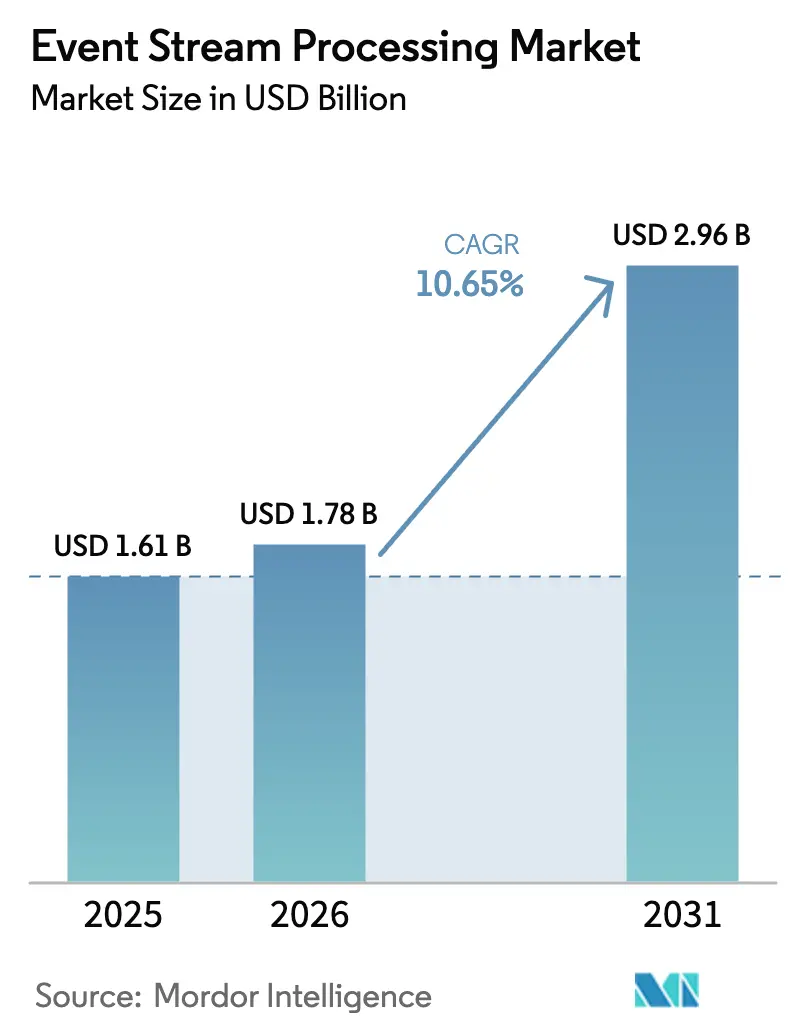

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Echtzeit-Datenstromverarbeitung von Mordor Intelligence

Die Marktgröße für Echtzeit-Datenstromverarbeitung wird für 2025 auf 1,61 Milliarden USD und für 2026 auf 1,78 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,96 Milliarden USD erreichen, was einer CAGR von 10,65 % von 2026 bis 2031 entspricht. Unternehmen wechseln von der Stapelverarbeitung zu Entscheidungssystemen mit Subsekundenlatenz, die algorithmischen Handel, Betrugsbewertung und autonome Produktionslinien unterstützen. Regulatorische Fristen wie MiFID III in Europa, die seit Januar 2025 in Kraft sind, erfordern eine mikrosekundengenaue Handelsberichterstattung und verstärken die Nachfrage nach Plattformen mit niedriger Latenz. Telekommunikationsunternehmen, die in der Asien-Pazifik-Region eigenständige 5G-Kerne einführen, übertragen stündlich Terabytes an Telemetriedaten, was herkömmliche Überwachungstools überfordert und Cloud-native Pipeline-Bereitstellungen beschleunigt. Gleichzeitig hat die Container-Orchestrierung einen Reifegrad erreicht, der es Unternehmen ermöglicht, Apache Flink- oder Kafka Streams-Workloads auf Kubernetes automatisch zu skalieren, wodurch Kosten für ungenutzte Infrastruktur gesenkt und die Einführung demokratisiert wird.

Wichtigste Erkenntnisse des Berichts

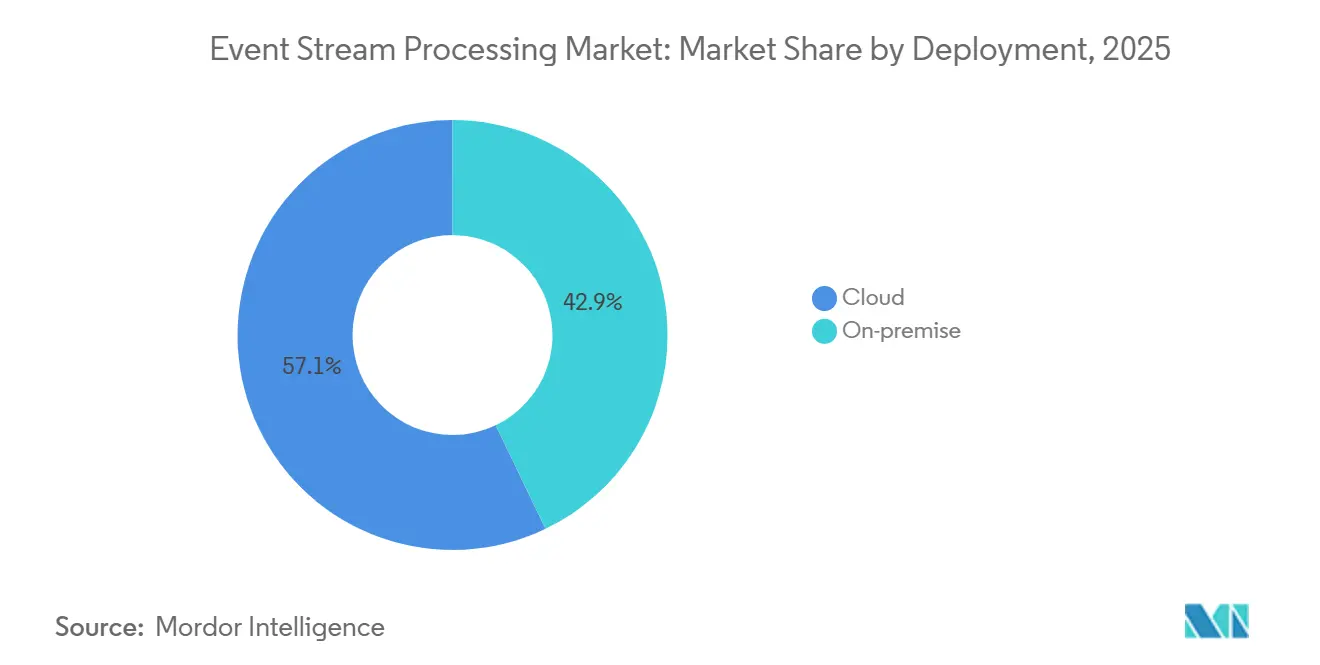

- Nach Bereitstellungstyp entfielen im Jahr 2025 57,12 % des Umsatzes auf Cloud-Installationen, die bis 2031 mit einer CAGR von 11,32 % das schnellste Prognosewachstum verzeichnen.

- Nach Komponente entfielen im Jahr 2025 64,31 % des Marktanteils auf Lösungen, während Dienste mit einer CAGR von 10,78 % wachsen werden, da Unternehmen Apache Flink- und Kafka Streams-Expertise auslagern.

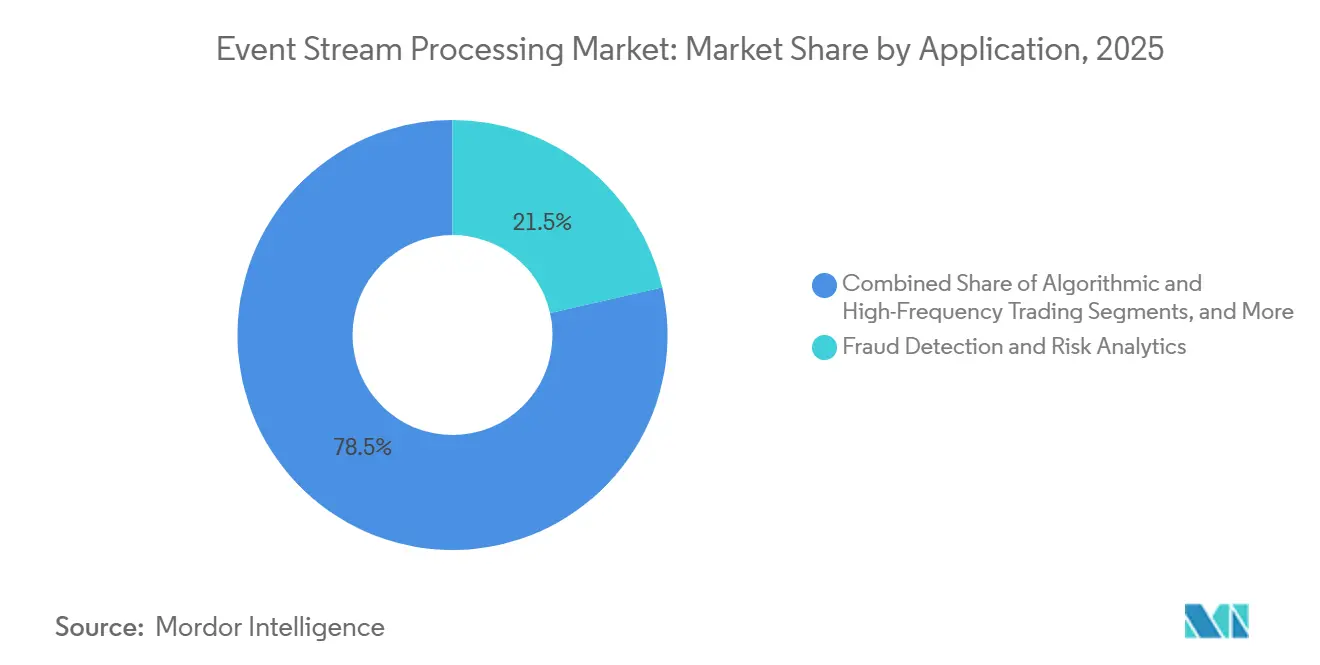

- Nach Anwendung hielt die Betrugserkennung im Jahr 2025 21,46 % des Umsatzes, während die Personalisierung im Vertriebs- und Marketingbereich dank Produktempfehlungsmaschinen im Millisekundenbereich voraussichtlich mit einer CAGR von 13,64 % wachsen wird.

- Nach Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit einem Umsatzanteil von 26,83 %, während Einzelhandel und E-Commerce bis 2031 mit einer CAGR von 14,93 % die höchste Wachstumsrate erzielen werden.

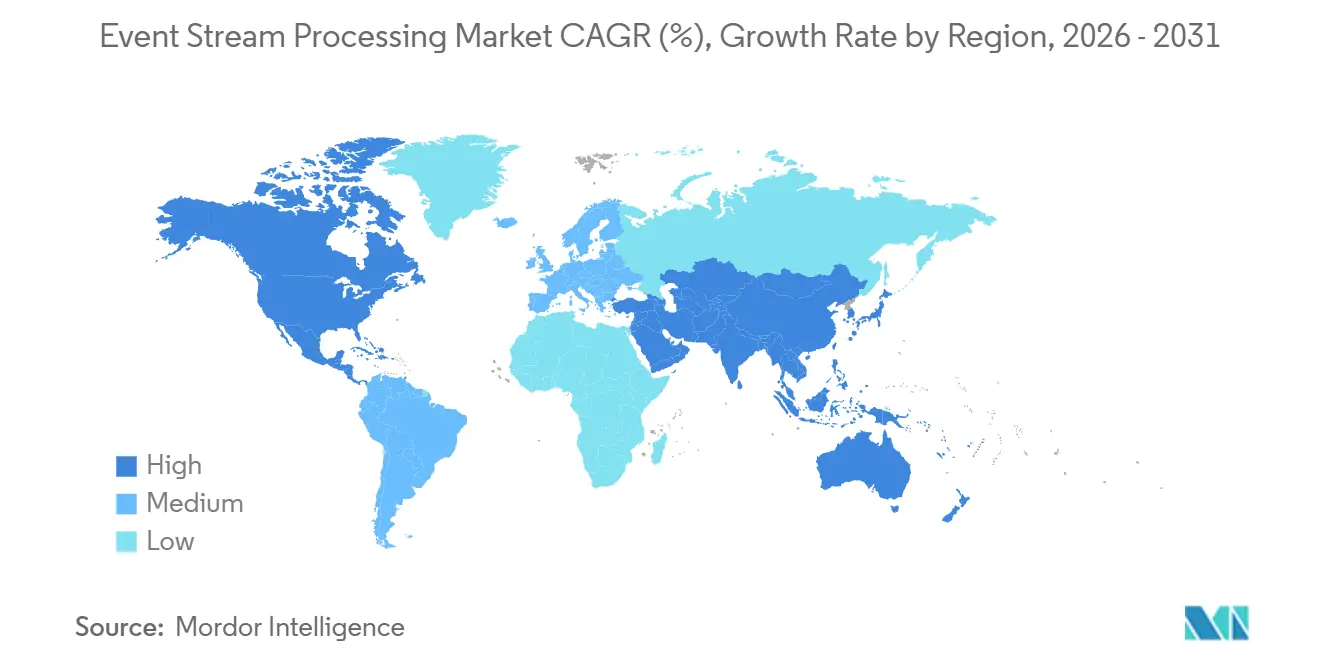

- Nach Geografie entfielen im Jahr 2025 38,64 % des Umsatzes auf Nordamerika; für die Asien-Pazifik-Region wird bis 2031 mit einer CAGR von 13,60 % die schnellste regionale Expansion prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Echtzeit-Datenstromverarbeitung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kubernetes-native Datenpipelines in Nordamerika beschleunigen die Einführung von Echtzeit-Datenstromverarbeitung | +1.8% | Nordamerika, mit Ausstrahlungseffekten auf Europa und die Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| MiFID III Echtzeit-Berichterstattung treibt Handelsanalysen mit niedriger Latenz in Europa voran | +1.5% | Europa, insbesondere Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| 5G-SA-Netzwerktelemetrie steigert die Nachfrage nach Echtzeit-Datenstromverarbeitung bei Telekommunikationsunternehmen in der Asien-Pazifik-Region | +2.1% | Asien-Pazifik-Kernregion, mit früher Einführung in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Sensoren für vorausschauende Wartung erweitern den Einsatz von Echtzeit-Datenstromverarbeitung in deutschen und japanischen Werken | +1.3% | Deutschland, Japan, mit zunehmender Einführung in US-amerikanischen und chinesischen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Einführung von Betrugsanalysen an Self-Checkout-Kassen im US-amerikanischen Einzelhandel | +1.0% | Nordamerika, mit Ausweitung auf Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Wachstum der OTT-Video-Kundenerlebnisüberwachung in Indien und Südostasien | +1.4% | Indien, Südostasien (Indonesien, Thailand, Vietnam), mit Potenzial im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kubernetes-native Datenpipelines beschleunigen die Einführung von Echtzeit-Datenstromverarbeitung

Die Standardisierung der ereignisgesteuerten Autoskalierung für Kubernetes durch die Cloud Native Computing Foundation im Jahr 2024 ermöglicht es Teams, Apache Flink- oder Pulsar-Pods basierend auf der Themenverzögerung zu skalieren, wodurch die Kosten für ungenutzte Rechenkapazität im Vergleich zu statischen virtuellen Maschinen um 30–40 % gesenkt werden. Die C++-Architektur von Redpanda eliminiert den Overhead der Java Virtual Machine und liefert eine p99-Latenz von unter 10 ms – ein Leistungsniveau, das Finanzinstitute für die Echtzeit-Betrugsbewertung benötigen. Airbyte gab bekannt, dass 62 % der im Jahr 2024 eingeführten neuen Konnektoren auf Kubernetes-Cluster abzielen, was signalisiert, dass Container zum Standard-Substrat für Streaming-Workloads geworden sind. Mit der Reifung von Helm-Charts und Operatoren können mittelgroße Einzelhändler Pipelines auf Unternehmensniveau ohne ein dediziertes Site-Reliability-Team bereitstellen und Kapital in Data-Science-Talente umleiten.

MiFID III Echtzeit-Transaktionsberichterstattung

Die Richtlinie über Märkte für Finanzinstrumente III verpflichtet Wertpapierfirmen, Aufträge, Änderungen und Stornierungen innerhalb eines Geschäftstages und mit einer Zeitstempelgenauigkeit von 1 Mikrosekunde zu melden.[1]Europäische Wertpapier- und Marktaufsichtsbehörde, "MiFID III Transaktionsberichterstattung," esma.europa.eu McKinsey stellte fest, dass 73 % der europäischen Banken im Jahr 2025 Ausgabensteigerungen von mindestens 20 % für Analysen mit niedriger Latenz budgetierten, vorwiegend für Apache Flink-Cluster, die gemeinsam mit Börsendatenzentren betrieben werden. Systematische Internalisierer müssen nun die bestmögliche Ausführung nachweisen, was die Nachfrage nach Orderbuchaggregation auf Millisekundenebene antreibt. Banken wie Deutsche Bank und BNP Paribas bestätigten öffentlich den Wechsel zu Plattformen für Echtzeit-Datenstromverarbeitung, die Compliance-Verstöße vor der tagesendlichen Abstimmung kennzeichnen.

Wachstum der 5G-Standalone-Telemetrie

Eine EXFO-Umfrage aus dem Jahr 2024 unter 150 Betreibern in der Asien-Pazifik-Region ergab, dass ein mittelgroßes 5G-SA-Netzwerk mehr als 1 TB Telemetriedaten pro Stunde erzeugt.[2]EXFO, "Umfrage zur Netzwerkautomatisierung 2024," exfo.com 3GPP Release 18 formalisierte die Netzwerkdatenanalysefunktion und legte Streaming-Metriken offen, die Netzbetreiber als Echtzeit-Standortintelligenz monetarisieren. China Mobile betreibt Apache Flink-Cluster in 31 provinziellen Rechenzentren und konnte die mittlere Reparaturzeit um 40 % reduzieren. Ähnliche Bereitstellungen bei NTT Docomo und SK Telecom unterstützen die vorausschauende Wartung von Basisstationen und unterstreichen die Führungsrolle der Telekommunikationsbranche im Markt für Echtzeit-Datenstromverarbeitung.

Industrie-4.0-Sensoren für vorausschauende Wartung

Das Fraunhofer-Institut berichtete, dass 58 % der deutschen Hersteller im Jahr 2024 Vibrations- und Temperaturdaten in Cloud-Analysen streamten. Siemens' MindSphere verarbeitet täglich 50 Milliarden Sensormesswerte, um Lager- oder Motorausfälle 72 Stunden im Voraus zu antizipieren. Japans Ministerium für Wirtschaft, Handel und Industrie arbeitet mit Deutschland zusammen, um Schemata für vorausschauende Wartung zu standardisieren und sicherzustellen, dass derselbe Flink-Code in Werken von Stuttgart bis Nagoya läuft. Diese Interoperabilität senkt die Integrationskosten und erweitert die adressierbare Basis der Echtzeit-Datenstromverarbeitungsbranche im Fertigungsbereich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Verbreitung divergierender Open-Source-Engines erschwert die Standardisierung in Unternehmen | -1.2% | Global, mit besonders starken Auswirkungen in Unternehmen, die in Multi-Cloud-Umgebungen tätig sind | Mittelfristig (2–4 Jahre) |

| Datenschutzauflagen in China und der EU erhöhen die Investitionskosten für On-Premise-Infrastruktur | -1.5% | China, die EU (insbesondere Deutschland, Frankreich), mit Ausstrahlungseffekten auf Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| Mangel an Apache Flink- oder Kafka Streams-Fachkräften in Schwellenmärkten | -0.9% | Lateinamerika, Afrika, Südostasien, mit moderaten Auswirkungen in Osteuropa | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Infrastruktur mit einer Latenz unter 50 ms für Kapitalmarkt-Workloads | -0.7% | Globale Finanzzentren (New York, London, Tokio, Hongkong, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Verbreitung divergierender Open-Source-Engines erschwert die Standardisierung

Forschungen der Linux Foundation zeigen, dass 47 % der Organisationen gleichzeitig zwei oder mehr Streaming-Engines betreiben, wobei in der Regel Kafka Streams mit Flink kombiniert wird.[3]Linux Foundation, "Umfrage zur Datenstromverarbeitung 2024," linuxfoundation.org Jedes Framework verfügt über unterschiedliche Semantiken für die Zustandsverwaltung, Überwachungs-Stacks und Serialisierungsformate, was die Gesamtbetriebskosten erhöht. Das Fehlen eines universellen Streaming-SQL-Standards zwingt Unternehmen in anbieterspezifische Dialekte, die zu einer Abhängigkeit führen. Während Ververica und StreamNative verwaltete Abstraktionen anbieten, bleibt die Akzeptanz auf frühe Anwender beschränkt, die bereit sind, das Plattformrisiko zu tragen.

Datenschutzauflagen in China und der EU erhöhen die Investitionskosten für On-Premise-Infrastruktur

Chinas Gesetz zum Schutz personenbezogener Informationen verpflichtet Unternehmen, Bürgerdaten im Inland zu speichern und routinemäßige Übertragungen in ausländische Cloud-Regionen zu unterbinden. Die Datentransferregeln der EU erlegen nach der Ungültigkeitserklärung des EU-US-Rahmens im Jahr 2024 parallele Einschränkungen auf. Deloitte schätzt, dass On-Premise-Kafka- oder Flink-Cluster über ihren Lebenszyklus hinweg 40–60 % mehr kosten als vergleichbare verwaltete Dienste. Da ähnliche Gesetze in Indien und Brasilien voranschreiten, müssen globale Unternehmen mehrere lokale Cluster unterhalten, was den Betrieb fragmentiert und die Expansion des Marktes für Echtzeit-Datenstromverarbeitung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz spiegelt die Reife von Kubernetes wider

Cloud-Installationen hielten im Jahr 2025 57,12 % des Marktanteils für Echtzeit-Datenstromverarbeitung und werden bis 2031 voraussichtlich mit einer CAGR von 11,32 % wachsen. Dieser Anstieg korreliert mit der ausgereiften automatischen Skalierung auf Kubernetes, die es Betreibern ermöglicht, die Rechenkapazität an die Workload-Volatilität anzupassen, ohne manuelle Eingriffe. Finanzunternehmen, die öffentliche Clouds einst wegen Latenz- oder Souveränitätsbedenken mieden, betreiben nun hybride Topologien, bei denen Orderbücher On-Premise verbleiben, Marktdaten jedoch in der Cloud normalisiert werden, um Entwicklungszyklen zu verkürzen.

Der wirtschaftliche Vorteil der Cloud schwindet, sobald Workloads einen täglichen Durchsatz von 100 TB überschreiten, ab dem dedizierte Hardware schnell amortisiert wird. Hyperscale-Anbieter bündeln jedoch Dienste für maschinelles Lernen, Data Lakes und Business Intelligence, was Wechselkosten erzeugt, die den Cloud-Schwung aufrechterhalten. Datenschutzauflagen in China oder Deutschland zwingen einige Cluster On-Premise, aber die meisten globalen Unternehmen betrachten verwaltete Dienste weiterhin als Standard. Infolgedessen setzt der Markt für Echtzeit-Datenstromverarbeitung seinen Schwenk hin zu verbrauchsbasierter Preisgestaltung fort, und Multi-Cloud entwickelt sich zur Best Practice für das Risikomanagement.

Nach Komponente: Wachstum bei Diensten spiegelt Fachkräftemangel wider

Lösungen generierten im Jahr 2025 64,31 % des Umsatzes, doch Dienste werden bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen, da Unternehmen mit einem Mangel an Ingenieuren konfrontiert sind, die mit zustandsbehafteter Datenstromverarbeitung vertraut sind. Professional-Services-Bereiche innerhalb von Accenture, Capgemini und Infosys haben sich auf ereignisgesteuerte Architekturen spezialisiert und schließen Kompetenzlücken für Kunden aus dem Finanzdienstleistungs- und Telekommunikationsbereich. Confluent meldete im dritten Quartal 2024 ein Wachstum des Umsatzes mit verwalteten Diensten von 35 % im Jahresvergleich, getrieben durch Migrationen von selbst gehostetem Kafka.

Streaming-Analysen schaffen Mehrwert auf Basis von Kern-Engines und bieten SQL-Schnittstellen sowie Auto-ML-Hooks, die es Geschäftsanwendern ermöglichen, Daten ohne Java oder Scala abzufragen. Databricks' Delta Live Tables vereinfachten das Streaming-ETL und verzeichneten in den ersten sechs Monaten 1.000 Produktionsbereitstellungen. Die Nachfrage nach Governance-Funktionen wie Datenherkunft und Qualitätsprüfungen steigt, da Regulierungsbehörden Echtzeit-Risikomodelle genauer prüfen, was das Dienstleistungswachstum in der breiteren Echtzeit-Datenstromverarbeitungsbranche stärkt.

Nach Anwendung: Personalisierungsmaschinen überholen die Betrugserkennung

Die Betrugserkennung hielt im Jahr 2025 21,46 % des Segmentumsatzes und spiegelt den langjährigen Einsatz im Zahlungsverkehr und Bankwesen wider. Dennoch ist die Personalisierung im Vertriebs- und Marketingbereich auf dem Weg zu einer CAGR von 13,64 % bis 2031 – der höchsten aller Anwendungen –, da E-Commerce-Seiten Empfehlungssysteme im Millisekundenbereich integrieren. Amazon verarbeitet im Spitzenbetrieb über 10 Millionen Clickstream-Ereignisse pro Sekunde, um Produktrankings anzupassen. Diese Geschwindigkeit unterstreicht, wie Echtzeit-Inferenz zum Basisstandard für das Kundenerlebnis wird.

Algorithmischer Handel bleibt eine Nische, ist aber umsatzintensiv und stützt sich auf co-lokalisierte Server und C++-basierte Engines wie Redpanda für eine p99-Latenz unter 10 ms. Die Prozessüberwachung in der Fertigung und im Energiebereich nutzt die Marktgröße für Echtzeit-Datenstromverarbeitung, um Sensormesswerte zu kontextualisieren, während Standortintelligenz Logistikanbietern hilft, Flotten um Staus umzuleiten. Datenschutzgesetze wie die DSGVO dämpfen die Personalisierung, da sie eine ausdrückliche Einwilligung der Nutzer vor der seitenübergreifenden Verhaltensaggregation erfordern, was das Wachstum geringfügig verlangsamen könnte, aber die Nachfrage der Einzelhändler nach Konversionssteigerungen nicht überwiegen wird.

Nach Endnutzerbranche: Wachstum im Einzelhandel durch Omnichannel-Anforderungen getrieben

Die Marktgröße für Echtzeit-Datenstromverarbeitung im Bereich Banken, Finanzdienstleistungen und Versicherungen entsprach im Jahr 2025 26,83 % des Umsatzes und belegt die historische Führungsrolle des Sektors. Einzelhandel und E-Commerce werden voraussichtlich mit einer CAGR von 14,93 % wachsen, angetrieben durch einheitliche Bestandssysteme, die Lagerbestände innerhalb von Sekunden nach jedem Verkauf aktualisieren. Walmarts Plattform verarbeitet mehr als 50 Millionen Ereignisse pro Stunde, um Überverkäufe zu vermeiden und die Lieferung am selben Tag zu ermöglichen.

Die Telekommunikation belegt den dritten Platz, da Betreiber von herkömmlichen Sonden auf Architekturen für Echtzeit-Datenstromverarbeitung umsteigen, die Dienstgüte-Metriken in Echtzeit analysieren. Fertigung, Energie und Gesundheitswesen folgen, wobei jeder Bereich vorausschauende Wartungs- oder Patientenüberwachungs-Pipelines einführt, soweit es die regulatorischen Vorgaben erlauben. Kleinere Branchen wie Bildung und öffentlicher Sektor hinken aufgrund von Budget- und Fachkräftemangel hinterher, bieten jedoch weiterhin eine langfristige Umsatzbasis.

Geografische Analyse

Nordamerika führte den Markt für Echtzeit-Datenstromverarbeitung im Jahr 2025 mit einem Umsatzanteil von 38,64 %, begünstigt durch die frühe Einführung durch Hyperscale-Cloud-Anbieter und Hochfrequenzhandelsunternehmen. Die Rechenzentrumsökosysteme in Chicago und New Jersey, die sich in unmittelbarer Nähe zu Börsensystemen befinden, ziehen weiterhin Co-Location-Ausgaben an, die Innovationen mit extrem niedriger Latenz fördern. US-amerikanische Einzelhändler sind zudem Vorreiter bei der Betrugsanalyse an Self-Checkout-Kassen und schaffen zusätzliche Nachfrage nach Echtzeit-Plattformen.

Für die Asien-Pazifik-Region wird eine CAGR von 13,60 % prognostiziert – die weltweit schnellste –, gestützt durch 5G-SA-Telemetrielasten in China, Japan und Südkorea. Indiens Over-the-Top-Videodienste liefern Inhalte an 900 Millionen Zuschauer und stützen sich auf sekündliche Puffer- und Latenztelemetrie zur Optimierung von CDNs. Datenlokalisierungsvorschriften in China und Indonesien zwingen Betreiber, Cluster innerhalb nationaler Grenzen zu betreiben, was die Kosten erhöht, aber stetige lokale Ausgaben sicherstellt.

Europas Entwicklung hängt von der Durchsetzung von MiFID III ab, die Finanzunternehmen zur Aufrüstung auf mikrosekundengenaue Pipelines und zur Zeitstempelung jeder Auftragsänderung verpflichtet. Deutschland führt Industrie-4.0-Bereitstellungen an, bei denen Vibrations- und Akustikdaten für die vorausschauende Wartung gestreamt werden. Der Nahe Osten finanziert Smart-City-Dashboards im Rahmen der Saudi Vision 2030 und integriert Sensoren für Ampeln, Wasserzähler und Luftqualität. Südamerika und Afrika bleiben kleiner, wachsen aber, wobei Brasiliens E-Commerce-Unternehmen und südafrikanische Banken trotz begrenzter Talentpools als regionale Vorreiter agieren.

Regulatorisches Umfeld

In Europa ist MiFID III seit Januar 2025 in Kraft und verschärft die Transaktionsmeldung durch Anforderungen an eine Zeitstempelgenauigkeit von 1 Mikrosekunde, wodurch die Nachfrage nach latenzarmer, prüfbarer Verarbeitung von Event-Streams in Kapitalmarkt-Workflows weiter zunimmt. Auch Datenübertragungs- und Datenresidenzvorgaben prägen Bereitstellungsentscheidungen: Chinas Gesetz zum Schutz personenbezogener Informationen und parallele EU-Beschränkungen für Datenübertragungen drängen bestimmte Workloads in landeseigene Cluster, selbst wenn Unternehmen ansonsten Managed-Cloud-Services bevorzugen würden.

Im Jahr 2026 verstärken medien- und telekommunikationsbezogene Vorschriften und Standards den Compliance-Druck für Echtzeitüberwachung und -berichterstattung. Das Vereinigte Königreich veröffentlichte den Telecommunications Security Code of Practice 2026 (Version 1.1), um verschärfte Sicherheitspflichten für öffentliche elektronische Kommunikationsnetze und -dienste zu unterstützen, was die Aufmerksamkeit auf sichere, beobachtbare Telemetrie-Pipelines lenkt. Kanadas CRTC erließ die Broadcasting Regulatory Policy 2026-95, mit der ein neuer Rahmen für kanadische Programmausgaben und den Service of Exceptional Importance Fund eingeführt wird, während die ITU den Standard ITU-R BT.2568-0 zu anwendungsorientierten TV-Plattformen veröffentlichte. Zusammen verstärken diese Entwicklungen die Erwartungen an eine standardisierte Datenerfassung, -analyse und -berichterstattung entlang digitaler Medienbereitstellungsketten.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Confluent, IBM, Amazon Web Services, Microsoft und Google – kontrollieren zusammen weniger als 50 % des Marktes für Echtzeit-Datenstromverarbeitung, was eine moderate Fragmentierung bestätigt. Confluents Übernahme von Immerok im Jahr 2024 vereint Kafkas Ereignisprotokoll mit Flinks zustandsbehafteter Berechnung und verschafft dem Unternehmen einen differenzierten End-to-End-Stack. Amazon und Microsoft kontern, indem sie verwaltetes Kafka oder Flink in ihre umfassenderen KI- und Analyse-Suiten integrieren und Kunden über integrierte Abrechnung und Identitätskontrollen binden.

Spezialisten wie Redpanda, Ververica, Hazelcast und StreamNative konkurrieren mit vorhersehbarer Latenz und operativer Einfachheit – Eigenschaften, die in Kapitalmärkten und im Gaming-Bereich geschätzt werden. Redpandas Series-D-Finanzierungsrunde über 100 Millionen USD, angeführt von GV, finanziert den Aufbau eines verwalteten Dienstes für Unternehmen, die vom JVM-Overhead von Kafka frustriert sind. Am Edge zielen Imply und TIBCO auf industrielle Gateway-Workloads ab, die sich keine Hin- und Rücklatenz zu einer zentralen Cloud leisten können.

Die Open-Source-Governance unter der Apache Foundation verhindert eine Abhängigkeit von einem einzelnen Anbieter, fragmentiert aber auch das Ökosystem, was Unternehmen dazu veranlasst, Aufpreise für kommerzielle Distributionen zu zahlen, die Support garantieren. Systemintegratoren schließen Lücken, indem sie schlüsselfertige Architekturen liefern, und Hyperscaler bündeln kostenlose Eingangs- oder ausgehende Datenwaivers, um Lift-and-Shift-Migrationen anzulocken. Insgesamt hält die Innovation mit der Regulierung Schritt und nicht umgekehrt, was ein lebhaftes Wettbewerbsfeld sicherstellt.

Marktführer im Bereich Echtzeit-Datenstromverarbeitung

Confluent Inc.

IBM Corporation

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Am Schnittpunkt von Streaming-Datenplattformen und operativer Automatisierung in der Medienbereitstellung entsteht eine Chance, bei der Telemetriedaten Workflow-Entscheidungen unterstützen. Im April 2026 stellte Hydrolix auf der NAB Show 2026 Agentic Intelligent Operations for Streaming Media vor, bei dem Amazon-Bedrock-Agenten eigenständig Streaming-Qualitätsausfälle beheben – ein Beleg für die anhaltende Nachfrage nach Streaming-Systemen, die dem Betrieb latenzarmen Kontext liefern.

Verschiebungen in der Plattformarchitektur unterstützen zudem Modernisierungsprojekte, die auf niedrigere Betriebskosten und einen besseren Entwicklerzugang abzielen. Der Markt bewegt sich hin zu SQL-first-Stream-Processing und zu getrennten Zustandsspeicherungsmustern auf Objektspeichern wie S3, was cloud-native Elastizität und die Trennung von Rechenleistung und Zustand widerspiegelt. Die MovieLabs 2030 Vision, die sich auf die Standardisierung cloud-nativer, softwaredefinierter Workflows in Medienpipelines konzentriert, fügt sich weiter in eine mehrjährige Replatforming-Agenda ein, in der Streaming-Engines, CDC und lakehouse-ausgerichtetes Streaming-ETL zu zentralen Bausteinen für Sender, OTT-Anbieter und Telekommunikationsbetreiber werden, die ihre OSS/BSS- und Kundenerfahrungs-Stacks modernisieren.

Aktuelle Branchenentwicklungen

- März 2026: IBM schloss die Übernahme von Confluent ab und integrierte damit eine bedeutende Data-Streaming-Plattform in IBM Software. Dies erweitert IBMs Echtzeit-Datenschicht für Hybrid-Cloud- und watsonx-ausgerichtete KI- und Automatisierungsanwendungsfälle und hebt die Anforderungen an integrierte, unternehmensgestützte Angebote für Event-Streaming und Stream-Processing.

- Oktober 2025: Confluent brachte Confluent Intelligence auf den Markt, positioniert als vollständig verwaltete Fähigkeit zum Aufbau kontextreicher Echtzeit-KI-Systeme mit Apache Kafka und Apache Flink. Die Einführung verschob den Wettbewerbsfokus vom bloßen Bewegen von Events hin zur Operationalisierung als kontrollierter Kontext für KI-Agenten und Anwendungen, was die anhaltende Nachfrage nach Managed Services und höheren Abstraktionsebenen unterstützt.

- Oktober 2024: Confluent schloss die Übernahme von Immerok ab, um die Apache-Flink-Integration in seiner Cloud-Roadmap zu vertiefen. Der Deal erhöhte Confluents Kontrolle über eine zentrale zustandsbehaftete Stream-Processing-Engine und unterstützt breitere End-to-End-Bereitstellungen, die Kafka-Event-Logs mit Flink-basierter Echtzeitverarbeitung kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Software und zugehörige Dienstleistungen, die zur Aufnahme, Verarbeitung und Analyse kontinuierlicher Ereignisdaten in Echtzeit oder nahezu Echtzeit verwendet werden, sodass Warnungen, Entscheidungen oder Aktionen ausgelöst werden können, sobald Ereignisse eintreten.

Ausgeschlossener Umfang: Wir schließen Umsätze aus, die ausschließlich auf Batch-Analytik-Stacks, reine Log-Management-Tools oder generische Nachrichten-Broker ohne Event-Stream-Processing-Workloads entfallen.

Übersicht der Segmentierung

- Nach Bereitstellungstyp

- Cloud

- On-Premise

- Nach Komponente

- Lösungen

- Datenstromverarbeitungsmaschinen

- Software für Streaming-Analysen

- Ereignisvisualisierung und Dashboarding

- Dienste

- Professional Services

- Verwaltete Dienste

- Lösungen

- Nach Anwendung

- Betrugserkennung und Risikoanalyse

- Algorithmischer Handel und Hochfrequenzhandel

- Prozess- und Betriebsüberwachung

- Standortintelligenz und Geodatenanalyse

- Personalisierung im Vertrieb und Marketing

- Kundenerlebnis und Stimmungsanalyse

- Sonstige Anwendungen

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Fertigung

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Gesundheitswesen und Biowissenschaften

- Transport und Logistik

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen damit, uns ein praktisches Bild davon zu verschaffen, woher Event-Streams stammen und wie die Ausgaben branchenübergreifend erfasst werden, was half, vor der Modellierung der Zahlen realistische Grenzen zu setzen. Dazu haben wir uns auf öffentliche Quellen wie das US Bureau of Economic Analysis (Digital-Economy-Reihe), das US Bureau of Labor Statistics (IT-Beschäftigungstrends), die OECD (IKT-Indikatoren) und das National Institute of Standards and Technology für Cloud- und Datenrichtlinien bezogen.

Um die Marktdefinition mit realen Adoptionssignalen zu verknüpfen, nutzten wir zudem Quellen wie SEC-Einreichungen aus den USA und Investorenpräsentationen, Standards- und Community-Dokumentationen für Streaming-Systeme sowie angesehene Presseberichte über die Einführung von Cloud- und Datenplattformen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um Offenlegungen und Produktpositionierungen abzugleichen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden im Verlauf der Arbeit geprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Unser Team validierte Annahmen durch Experteninterviews und strukturierte Umfragen mit Softwareanbietern, Systemintegratoren und Unternehmenskäufern, die Streaming-Workloads im produktiven Einsatz betreiben. Die Abdeckung war über die wichtigsten Regionen ausgewogen, sodass wir die Preisentwicklung, den Cloud-versus-On-Premises-Mix und die Dienstleistungsintensität bestätigen konnten, wo öffentliche Offenlegungen gering ausfallen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 29 % | EMEA: 32 % |

| Kleinere Anbieter: 17 % | Manager: 56 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down- und Bottom-up-Workflow, bei dem der Nachfragepool aus den Ausgaben für Unternehmensdateninfrastruktur rekonstruiert und anschließend auf Workloads eingegrenzt wurde, die Echtzeit-Ereignisverarbeitung erfordern. Nachdem dieses Rückgrat feststand, glichen wir die Summen mit selektiven Bottom-up-Näherungen ab, wobei wir Umsatzhinweise von Anbietern, stichprobenweise erhobene Preise nach Bereitstellungsart und Volumenproxys aus typischen durchsatzgetriebenen Anwendungsfällen nutzten.

Zu den wichtigsten Eingabegrößen des Modells zählten die Cloud-Adoptionsraten für Datenplattformen, die Verschiebung von Batch- zu Streaming-Architekturen in Unternehmen, durchschnittliche Abonnement- und Nutzungspreismuster (einschließlich Dienstleistungsanteil), die Mischung zwischen Cloud- und On-Premises-Bereitstellungen sowie das Tempo von Echtzeitanwendungsfällen wie Betrugserkennung, Überwachung und Handelsautomatisierung. Wo ein Anbieter Streaming-Umsätze nicht klar auswies, wurde die Lücke über Produktmix-Schätzungen geschlossen, die durch Interviews validiert und anschließend gegen plausible Ausgabenbereiche pro Kunde stresstestet wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, die an der makroökonomischen Richtung der IT-Ausgaben verankert und dann um erwartete Veränderungen bei Cloud-Nutzungspreisen, Dienstleistungsintensität und Adoption in schneller wachsenden Regionen angepasst wurde. In jedem Szenario stellten wir sicher, dass der Wachstumspfad dem entspricht, was Praktiker als ihre Budgetplanung angaben, und dass er sich an realen Einführungen statt an idealisierten Adoptionskurven orientiert.

Datenvalidierung & Aktualisierungszyklus

Wir führten mehrere Prüfungen durch, um sicherzustellen, dass die endgültigen Summen mit dem tatsächlichen Verhalten dieses Marktes übereinstimmen und nicht nur auf dem Papier plausibel wirken. Die Ergebnisse wurden mit unabhängigen Signalen wie öffentlichen Umsatzkommentaren, der Richtung der Kundenadoption und dem erwarteten Dienstleistungsanteil bei komplexen Bereitstellungen verglichen, gefolgt von Anomalieprüfungen auf Regions- und Bereitstellungsebene.

Wenn eine Kennzahl außerhalb eines plausiblen Bereichs lag, überprüften wir die Annahmen erneut und kontaktierten Befragte erneut, um zu klären, ob Preisgestaltung, Zeitpunkt oder die Interpretation des Umfangs die Abweichung verursacht haben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse die Ausgabenmuster wesentlich verändern. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Event Stream Processing von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Event-Stream-Processing unterscheiden sich häufig, da der Zeitpunkt der Währungsumrechnung, die Art der Normalisierung von Abonnement- versus Nutzungspreisen und die Häufigkeit der Modellaktualisierungen zwischen den Quellen unterschiedlich gehandhabt werden. Unterschiede zeigen sich auch, wenn Dienstleistungen entweder in den Plattformwert eingerechnet oder separat ausgewiesen werden, was die Gesamtsumme verändert, selbst wenn die Adoptionsrichtung ähnlich erscheint.

In dieser Studie wird das Modell anhand aktueller Preis- und Nutzungsmuster erneut überprüft und zusätzlich mit aktuellem Interview-Feedback dazu getestet, wie Käufer Streaming-Fähigkeiten über Cloud- und On-Premises-Umgebungen hinweg beschaffen, weshalb die Zahl für 2026 von älteren Jahres-Momentaufnahmen abweichen kann. Dieser aktualisierungsgetriebene Ansatz sowie eine konsistente USD-Zeitbasis und eine einfache ASP-Logik sind der Hauptgrund, warum die Schätzung von Mordor Intelligence niedriger liegt als aggressivere langfristige Prognosen.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,78 Mrd. USD (2026) | |

| Fachzeitschrift A | 3,41 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint höhere Wachstumsannahmen in Preisgestaltung und Adoption fortzuschreiben, was den kurzfristigen Wert überzeichnen kann, wenn nutzungsbasierte Abrechnung nicht auf eine einheitliche USD-Zeitbasis normalisiert wird. |

| Branchenverband B | 0,81 Mrd. USD (2022) | Eine Größenbestimmung mit älterem Basisjahr kann den Markt unterschätzen, nachdem sich das cloud-verwaltete Streaming beschleunigt hat, und der Umfang kann Lösungen und Dienstleistungen regional unterschiedlich behandeln, was den Ausgangspunkt weniger vergleichbar mit einem 2026-Modell macht. |

Die Streuung zwischen den Quellen ist vor allem auf die Wahl des Jahres, die Art der Umrechnung von Preisen in annualisierte Umsätze und darauf zurückzuführen, ob die Schätzung aktualisiert wurde, um aktuelle Kaufmotive widerzuspiegeln. Indem der Umfang eng auf echte Event-Stream-Processing-Workloads begrenzt und zentrale Preis- und Mix-Annahmen erneut validiert werden, bleibt die resultierende Zahl auf klare, wiederholbare und überprüfbare Faktoren zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Echtzeit-Datenstromverarbeitung?

Der Markt für Echtzeit-Datenstromverarbeitung wird im Jahr 2026 auf 1,78 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,96 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Cloud-Bereitstellung?

Cloud hält heute einen Anteil von 57,12 % und wächst mit einer CAGR von 11,32 % – der schnellsten unter allen Bereitstellungsmodellen.

Welcher Anwendungsbereich wird voraussichtlich am schnellsten wachsen?

Die Personalisierung im Vertriebs- und Marketingbereich wird voraussichtlich mit einer CAGR von 13,64 % wachsen, da Einzelhändler Empfehlungsmaschinen im Millisekundenbereich integrieren.

Warum ist die Asien-Pazifik-Region die am schnellsten wachsende Region?

Eigenständige 5G-Kerne und OTT-Videoplattformen erzeugen Terabytes an Telemetriedaten, die Echtzeit-Analysen erfordern, und treiben eine regionale CAGR von 13,60 % voran.

Seite zuletzt aktualisiert am: