Marktgröße und Marktanteil für Upstream-Bioprozessierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

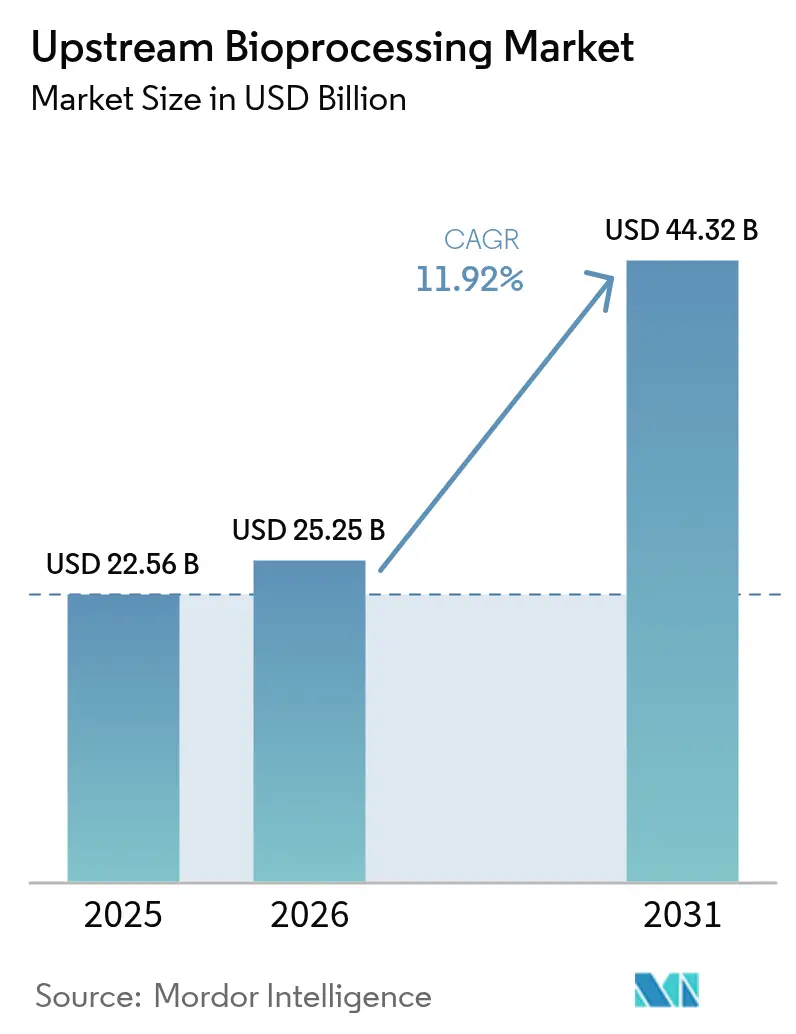

| Marktgröße (2026) | 25.25 Milliarden US-Dollar |

| Marktgröße (2031) | 44.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Upstream-Bioprozessierung von Mordor Intelligence

Die Marktgröße für Upstream-Bioprozessierung wird im Jahr 2026 auf 25,25 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 22,56 Milliarden USD, mit Projektionen für 2031 von 44,32 Milliarden USD, was einem Wachstum von 11,92 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beschleunigt sich, da Hersteller flexible Einwegplattformen, hochintensive Perfusionsbioreaktoren und KI-gestützte Prozesssteuerungen einsetzen, die Hochskalierungszeiträume verkürzen und gleichzeitig strenge regulatorische Standards erfüllen [1]Thermo Fisher Scientific, "Jahresbericht 2025," thermofisher.com. Die zunehmende Nachfrage nach Zell- und Gentherapien, Biosimilars und rekombinanten Impfstoffen hält die Kapazitätserweiterungen über dem historischen Trend und treibt Lieferanteninvestitionen in vertikal integrierte Komponentenlieferketten an. Nordamerika behält den größten regionalen Anteil dank reifer biopharmazeutischer Cluster und FDA-Leitlinien, die die Genehmigung der kontinuierlichen Herstellung beschleunigen [2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Rahmen für fortschrittliche Fertigung," fda.gov , während der asiatisch-pazifische Raum die schnellste Produktionsausweitung verzeichnet, da staatliche Anreize und niedrigere Betriebskosten neue Greenfield-Anlagen katalysieren. Die Technologiekonvergenz zwischen Einweghardware und fortschrittlicher Analytik senkt die Gesamtbetriebskosten und unterstützt eine breitere Akzeptanz bei kleinen und mittelgroßen Sponsoren. Gleichzeitig verschärft die Konsolidierung unter führenden Anbietern die Kontrolle über kritische Filtrations-, Medien- und Sensortechnologien und erhöht die Wettbewerbsbarrieren für Späteinsteiger.

Wichtigste Erkenntnisse des Berichts

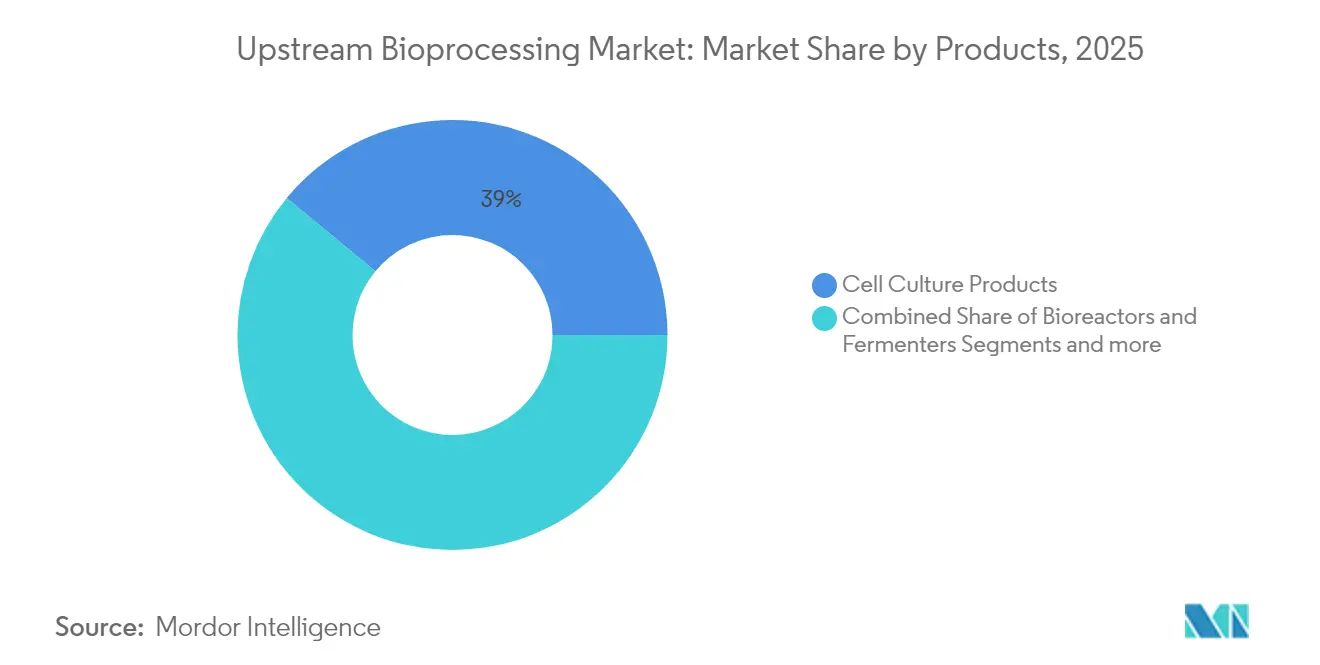

- Nach Produkt hielten Zellkulturlösungen im Jahr 2025 einen Marktanteil von 39,01 % am Markt für Upstream-Bioprozessierung, und Bioreaktoren sowie Fermenter werden voraussichtlich bis 2031 mit einer CAGR von 12,52 % wachsen.

- Nach Nutzungsart entfielen im Jahr 2025 62,55 % der Marktgröße für Upstream-Bioprozessierung auf Einwegsysteme, während Mehrweggeräte die höchste prognostizierte CAGR von 12,66 % bis 2031 verzeichnen.

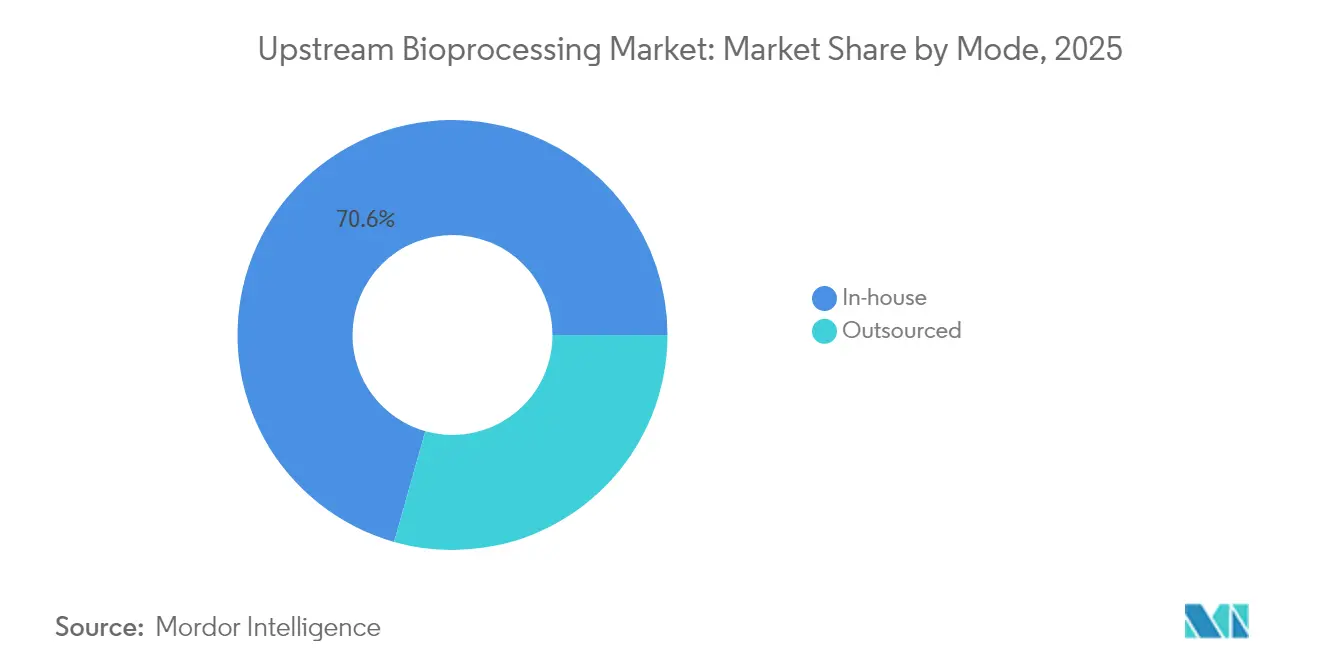

- Nach Betriebsart hielt die interne Fertigung im Jahr 2025 einen Anteil von 70,62 % an der Marktgröße für Upstream-Bioprozessierung, während die Auslagerung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,61 % wachsen wird.

- Nach Endnutzer erzielten Auftragsentwicklungs- und Fertigungsorganisationen mit einer CAGR von 12,74 % das schnellste Wachstum aller Segmente im Zeitraum 2026 bis 2031.

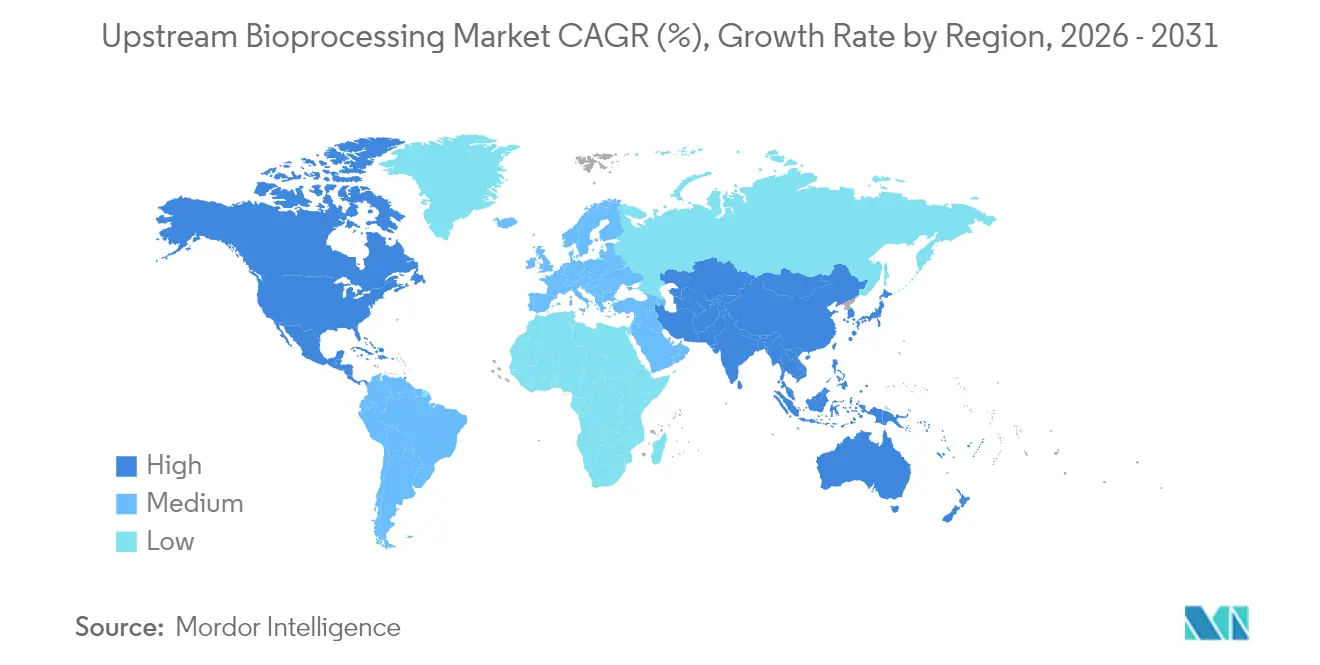

- Nach Geografie erzielte Nordamerika 40,78 % des Marktumsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 12,8 % das schnellste Wachstum aller Segmente im Zeitraum 2026 bis 2031 verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Upstream-Bioprozessierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Einweg-Upstream-Bioprozessierung | +2.1% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Kommerzieller Erfolg und steigende Nachfrage nach Biotherapeutika | +1.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Aufkommen hochintensiver Perfusionsbioreaktoren | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck zur Stärkung der inländischen Bioproduktionskapazität | +0.9% | USA, Kanada, Vereinigtes Königreich, Indien und China | Langfristig (≥ 4 Jahre) |

| Integration kontinuierlicher Fertigungsabläufe | +0.7% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Optimierung von Zellkulturparametern | +0.6% | Global, frühe Einführung in technologieorientierten Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Einweg-Upstream-Bioprozessierung

Einwegtechnologien beseitigen den mit Edelstahlsystemen verbundenen Reinigungsvalidierungsaufwand und ermöglichen es Anlagen, zwischen Molekülklassen mit minimalen Ausfallzeiten zu wechseln. Die Produktionsflexibilität verbessert die Anlagenauslastung, doch Harzengpässe im Jahr 2024 legten Lieferkettenengpässe offen, die hybride Anlagen veranlassten, Einweg- und Mehrweganlagen zu kombinieren. Vertikale Integration der Anbieter und Polymerdiversifizierungsprogramme werden den Druck mindern, aber Vorlaufzeiten von 18–24 Monaten deuten auf anhaltende Engpässe hin, die Lieferanten mit strategischen Lagerbeständen begünstigen.

Kommerzieller Erfolg und steigende Nachfrage nach Biotherapeutika

Beschleunigte Zulassungen für neuartige Biologika und Durchbruchsbezeichnungen verkürzen die Übergangsfenster von der klinischen zur kommerziellen Phase und verstärken den Bedarf an Upstream-Kapazitäten. Aufstrebende Biotechnologieunternehmen lagern zunehmend an CDMOs aus, da die Investitionskosten für zweckgebundene Anlagen für Moleküle mit unerprobten Marktverläufen schwer zu rechtfertigen sind. Eine Volumenbifurkation ist erkennbar: Blockbuster-monoklonale Antikörper erfordern Skaleneffizienzen, während Nischen-Fortschrittstherapien maßgeschneiderte Kleinserienumgebungen benötigen.

Aufkommen hochintensiver Perfusionsbioreaktoren

Perfusionsplattformen halten Zelldichten aufrecht, die bis zu zehnmal höher sind als bei Fed-Batch-Reaktoren, was den Anlagenbedarf erheblich reduziert und die Herstellungskosten bei großvolumigen Produkten um bis zu 60 % senkt. Zu den Implementierungsherausforderungen gehören der kontinuierliche Medienaustausch, die Verstopfung von Zellrückhaltevorrichtungen und anspruchsvolle Überwachungsanforderungen. Frühe Anwender, die die Perfusion beherrschen, berichten von Erstmovervorteilen bei Produktivitätskennzahlen und schnelleren Chargenfreigabezyklen.

Staatlicher Druck zur Stärkung der inländischen Bioproduktionskapazität

Nationale Sicherheitsagenden finanzieren die inländische Infrastruktur für Impfstoffe und Biologika. Die USA haben 2 Milliarden USD für den Ausbau lokaler Produktionseinheiten und Arbeitskräfteprogramme bereitgestellt, ähnliche Initiativen gibt es in Kanada, dem Vereinigten Königreich, Indien und China. Verträge schreiben häufig die lokale Beschaffung kritischer Verbrauchsmaterialien vor, was Anbieter mit regionalen Fertigungsstandorten begünstigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betriebliche Herausforderungen einschließlich Scherstress und Skalierbarkeit | -1.4% | Global, betrifft Hochscherprozesse | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Einwegkunststoffen | -0.8% | Global, akut in Regionen, die auf asiatische Lieferanten angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bioprozess-Engineering | -0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Qualitätsvariabilität bei neuartigen Zelllinien | -0.4% | Global, konzentriert in Zentren für fortschrittliche Therapien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betriebliche Herausforderungen einschließlich Scherstress und Skalierbarkeit

Die Hochskalierung verändert häufig hydrodynamische Bedingungen, die scherempfindliche Zelllinien schädigen, die Lebensfähigkeit verringern und Glykosylierungsprofile verändern. Fortschrittliche Rührergeometrien und Modellierungen mittels numerischer Strömungsmechanik reduzieren Turbulenzen, erhöhen jedoch die Investitionskosten und verlängern die Qualifizierungszeiträume. Perfusionskonfigurationen mildern Skalierungsbeschränkungen teilweise, führen jedoch zu zusätzlicher Filtrations- und Steuerungskomplexität.

Lieferkettenvolatilität bei Einwegkunststoffen

Eine konzentrierte Harzversorgung führte im Jahr 2024 bei vielen Biotechnologieunternehmen zu verlängerten Vorlaufzeiten, trieb die Preise für Verbrauchsmaterialien in die Höhe und verzögerte den Kampagnenstart. Diversifizierungsmaßnahmen hin zu regionalen Polymeranlagen und Programmen mit recycelten Inhalten sind im Gange, doch werden 18–24 Monate benötigt, bevor neue Kapazitäten kommerzielle Volumina erreichen, was bedeutet, dass das kurzfristige Risiko für Käufer ohne langfristige Lieferverträge bestehen bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Zellkultur treibt Innovation voran

Zellkulturmedien, Seren und Wachstumsfaktoren hielten im Jahr 2025 einen Marktanteil von 39,01 % am Markt für Upstream-Bioprozessierung, was ihre zentrale Rolle bei der Produktivitätsoptimierung widerspiegelt. Fortschritte in der Medienformulierung, wie chemisch definierte Zufütterungen, stabilisieren Metaboliten und reduzieren die Chargenvariabilität. Auf CHO- oder HEK-Linien zugeschnittene Supplemente erzielen Premiumpreise und unterstützen solide Segmentmargen. Das Teilsegment Bioreaktoren und Fermenter wächst mit einer CAGR von 12,52 %, da Einwegformate und Perfusionsdesigns höhere Titer bei kleinerem Anlagenbedarf ermöglichen. Der Einsatz modularer Steuerungssoftware ermöglicht es Bedienern, Rühr-, Gastransfer- und Temperaturprofile zu verfeinern und die Reproduzierbarkeit zu verbessern. Filter, Sonden und Hilfszubehör steigen parallel an, da intensivierte Prozesse geschlossene Flüssigkeitswege und hochauflösende Überwachung erfordern, um Kontaminationen zu vermeiden.

Edelstahlbehälter dominieren weiterhin die Produktion monoklonaler Antikörper in großen Mengen, wo die Abschreibung über mehrere Jahrzehnte andauernde Anlagenlebensdauern verteilt wird, aber neue Anlagen bevorzugen Einweg- oder Hybridbetrieb, der Technologietransferzyklen verkürzt und Ausfallzeiten minimiert. Perfusionseinheiten verzeichneten im Zeitraum 2024–2025 ein zweistelliges Einführungswachstum, da Unternehmen Ziele zur Anlagenverdichtung verfolgten. Integrierte Tiefenfiltrationsskids rationalisieren die Ernteklärung innerhalb von Einwegflusspfaden und stehen im Einklang mit Quality-by-Design-Zielen, wodurch die Arbeitsstunden für Umrüstungen reduziert werden.

Nach Nutzungsart: Einwegsysteme gestalten die Fertigung neu

Einwegbaugruppen sicherten sich im Jahr 2025 einen Marktanteil von 62,55 % am Markt für Upstream-Bioprozessierung, da sie das Risiko von Kreuzkontaminationen eliminieren und Kampagnenwechsel beschleunigen. Einwegflusspfade eignen sich für Mehrprodukt-CDMO-Einheiten und Frühphasenprogramme, bei denen die Chargengrößen klein und die Zeitpläne eng sind. Großvolumige Biologika behalten aus wirtschaftlichen Gründen eine Mehrweginfrastruktur bei, sodass die Mehrwegkategorie bis 2031 mit einer CAGR von 12,66 % wächst, da Hersteller bestehende Anlagen mit fortschrittlicher Sensorik und Automatisierung nachrüsten. Hybridanlagen, die Stahlbioreaktoren mit Einweg-Saatguttrains kombinieren, balancieren Flexibilität und Betriebskostenbeschränkungen.

Debatten über ökologische Nachhaltigkeit beeinflussen die Gerätestrategie. Nutzer, die Hochdurchsatz-Linien für monoklonale Antikörper betreiben, setzen auf Mehrweg-Skid-Technologien, die den Polymerabfall reduzieren, während Produzenten viraler Vektoren Einwegbehälter bevorzugen, um Kreuz-Viruskontaminationen zu verhindern. Anbieterinnovationen zielen nun auf Recyclinginitiativen und leichtere Folien ab, um ökologische Bedenken zu mindern, ohne die Sterilität oder das Auswaschprofil zu beeinträchtigen.

Nach Betriebsart: Auslagerung beschleunigt sich angesichts von Kapazitätsengpässen

Interne Linien behielten im Jahr 2025 einen Anteil von 70,62 % an der Marktgröße für Upstream-Bioprozessierung, verankert durch den Bedarf großer Pharmaunternehmen an Prozesssouveränität und Schutz des geistigen Eigentums. Die ausgelagerte Fertigung verzeichnet jedoch die höchste CAGR von 12,61 %, da CDMOs mandantenfähige Campusse skalieren, die Analyselabore, Einheiten für virale Vektoren und Hochgeschwindigkeitsperfusionsreaktoren bündeln. Die CDMO-Kapazitätsauslastung stieg im Jahr 2024 auf 85–90 %, was den Anbietern Preissetzungsmacht und Auswahlkontrolle über Projektpipelines verschaffte. Sponsoren verfolgen daher hybride Lieferketten – sie behalten Flaggschiff-Biologika intern und lagern Spitzennachfrage oder spezialisierte Zelltherapieschritte aus.

Interne Betreiber intensivieren bestehende Anlagen durch Hochdichte-Fed-Batch-Nachrüstungen und Perfusionsumrüstungen, um das in veralteten Edelstahlanlagen gebundene Kapital zu rechtfertigen. Die Personalentwicklung ist entscheidend: Engpässe bei Bioprozess-Ingenieuren und Automatisierungsspezialisten erhöhen die Rekrutierungskosten und verlängern die Validierungspläne. Kooperative Ausbildungsinitiativen mit akademischen Einrichtungen mildern Qualifikationslücken, erfordern jedoch eine nachhaltige Finanzierung.

Nach Endnutzer: CDMOs entwickeln sich zu Wachstumskatalysatoren

Biopharmazeutische Innovatoren verbrauchten im Jahr 2025 59,76 % der Upstream-Bioprozessierungsgeräte, doch CDMOs erzielen die schnellste CAGR von 12,74 % auf der Grundlage von Auslagerungsmustern risikokapitalfinanzierter Biotechnologieunternehmen. Nischendienstleister sind auf autologe Zelltherapie, mRNA-Impfstoffe und die Versorgung mit viralen Vektoren spezialisiert und erzielen Premiumpreise für Expertise und schnelle Abwicklung. Akademische und Forschungsinstitute kaufen verkleinerte Bioreaktoren, um Absolventen auszubilden und frühe Prozessentwicklung durchzuführen, was eine qualifizierte Arbeitskräftepipeline fördert. Staatliche Laboratorien bleiben eine kleine, aber strategisch wichtige Käufergruppe, die Biosicherheit und Lieferkettenresilienz gegenüber Durchsatzkennzahlen priorisiert.

CDMOs, die sich differenzieren wollen, fügen integrierte Analyse- und Regulierungsberatungsangebote hinzu und positionieren sich als Komplettpartner von der präklinischen Phase bis zur kommerziellen Markteinführung. Die Kundenbindung steigt mit jeder zusätzlichen Serviceschicht, was mehrjährige Verträge sichert und eine stetige Umsatztransparenz inmitten volatiler Finanzierungszyklen im Biotechnologiesektor unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 40,78 % am Markt für Upstream-Bioprozessierung, da dichte Biopharma-Cluster, die Verfügbarkeit von Risikokapital und regulatorische Klarheit der US-amerikanischen Behörde für Lebens- und Arzneimittel eine schnelle Technologieakzeptanz fördern. Bundesinvestitionen in Höhe von insgesamt 2 Milliarden USD unterstützen neue Abfüll- und Verschlusseinheiten, die Herstellung von Einwegbeuteln und lokalisierte Lieferketten. Kanadas Zuschüsse zur Pandemievorsorge finanzieren modulare Impfstoffanlagen, während Mexiko Near-Shoring-Biologikaprojekte anzieht, die niedrigere Betriebskosten ohne Einbußen bei der Nähe zum US-Markt suchen. Leitlinien zur kontinuierlichen Verarbeitung der US-amerikanischen Behörde für Lebens- und Arzneimittel beschleunigen die Einführung durchgängiger Fertigungstrains und verschaffen inländischen Standorten einen Effizienzvorsprung.

Die CAGR von 12,8 % des asiatisch-pazifischen Raums bis 2031 markiert das höchste regionale Tempo. China subventioniert die Entwicklung inländischer Perfusionsbioreaktoren und Upstream-Verbrauchsmittelanlagen, um die Abhängigkeit vom Ausland zu verringern. Indien nutzt seine Führungsposition bei Biosimilars, um multinationale Technologietransferaufträge zu gewinnen, mit Fokus auf die Optimierung der Kosten pro Gramm. Japan und Südkorea leiten Forschungs- und Entwicklungsmittel in Plattformen für virale Vektoren und iPSC-Therapien, die hochkontrollierte Kleinvolumenbioreaktoren benötigen. Regionale Programme zur Diversifizierung der Lieferkette fördern die lokale Harzproduktion und reduzieren die Anfälligkeit gegenüber Übersee-Lieferverzögerungen und Zollrisiken.

Europa verzeichnet moderates Wachstum, verankert durch Deutschland, das Vereinigte Königreich und die Schweiz. EU-Nachhaltigkeitsziele motivieren die Einführung kontinuierlicher Betriebsabläufe und energieeffizienter Anlagendesigns, und die Europäische Arzneimittel-Agentur bietet harmonisierte Leitlinien für Arzneimittel für neuartige Therapien. Frankreich, Italien und Spanien beherbergen spezialisierte Auftragshersteller, die Nischenbiologikasegmente bedienen. Europäische Anbieter positionieren sich als Partner bei der digitalen Transformation und integrieren Prozessanalytiktechnologie-Sensoren und KI-Analytik mit Einweghardware, um schrittweise Produktivitätssteigerungen zu erzielen.

Wettbewerbslandschaft

Der Markt für Upstream-Bioprozessierung zeigt eine moderate Konsolidierung, da Thermo Fisher Scientific, Danaher Corporation und Sartorius AG vertikale Integration nutzen, um Filtrationsmembranen, Einwegbeutel, Sensoren und Medienformulierungen zu kontrollieren. Die Differenzierung hängt von vollständigen Workflow-Portfolios statt von Preiswettbewerb ab, was Wechselkosten für Kunden schafft, die in proprietäre Automatisierungsarchitekturen eingebettet sind. Mittelständische Anbieter konzentrieren sich auf spezialisierte Lücken wie Perfusions-Zellrückhaltevorrichtungen, KI-gestützte Steuerungssoftware und maßgeschneiderte Medien.

Thermo Fishers Erwerb der Reinigungseinheit von Solventum für 4,1 Milliarden USD im Jahr 2024 verdeutlichte den Imperativ, kritische nachgelagerte Anlagen zu sichern, um wirklich durchgängige Plattformen anbieten zu können. Sartorius erweiterte sein Innovationszentrum in Marlborough und fügte GMP-Einheiten hinzu, um Prozessentwicklungs- bis Frühphasenfertigungsdienstleistungen anzubieten, die seine Hardware in Kundenpipelines einbetten. Die Cytiva-Division von Danaher investierte stark in digitale Zwillinge und Prozessanalytiktechnologie und unterstrich damit den Wandel hin zur datengesteuerten Fertigung. Chancen in weißen Flecken bestehen in Schwellenmärkten, wo kostenoptimierte Einwegsysteme veraltete Edelstahlimporte verdrängen können, und in Nischen für fortschrittliche Therapien, wo maßgeschneiderte Bioreaktoren und geschlossene Kartuschenerntevorrichtungen unterversorgt bleiben.

Lieferkettenresilienz ist zu einem strategischen Differenzierungsmerkmal geworden. Anbieter mit mehreren Harz- und Folienfabriken auf verschiedenen Kontinenten sichern sich Prioritätsstatus bei Ausschreibungsbewertungen. Unternehmen, die Filtrationsmedien kreuzlizenzieren oder Sensoren gemeinsam mit Analytikunternehmen entwickeln, erhöhen die Plattformbindung und sichern einen mehrjährigen Verbrauchsmaterialabsatz.

Marktführer der Upstream-Bioprozessierungsbranche

Thermo Fisher Scientific Inc.

Corning, Inc.

Merck KGaA

Sartorius AG

Danaher Corporation (Cytiva)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Thermo Fisher Scientific und Sanofi weiteten ihre Partnerschaft aus, nachdem Thermo Fisher Sanofis Anlage für sterile Arzneimittelprodukte in Ridgefield, NJ, erworben hatte, wodurch 200 Mitarbeiter hinzukamen und die US-amerikanische Abfüll- und Verschlusskapazität gestärkt wurde.

- April 2025: Thermo Fisher Scientific kündigte einen US-Investitionsplan von 2 Milliarden USD über vier Jahre an, wobei 1,5 Milliarden USD für die Fertigungserweiterung und 500 Millionen USD für Forschung und Entwicklung für wirkungsvolle Innovationen vorgesehen sind.

- November 2024: Sartorius Stedim Biotech eröffnete ein Zentrum für Bioprozessinnovation in Marlborough, Massachusetts, mit Forschungslaboren und Prozessentwicklungsdienstleistungen sowie zwei für 2025 geplanten GMP-Einheiten.

- Oktober 2024: Thermo Fisher Scientific stellte auf der CPHI Mailand Accelerator-Arzneimittelentwicklungsdienstleistungen vor und erweiterte damit das CDMO- und CRO-Angebot in den Bereichen Biologika, kleine Moleküle und fortschrittliche Therapien.

Berichtsumfang des globalen Marktes für Upstream-Bioprozessierung

Gemäß dem Umfang umfasst die Upstream-Bioprozessierung den Einsatz lebender Zellen zur Gewinnung gewünschter Produkte. Dieser Prozess beginnt mit der frühen Zelltrennung und -kultivierung über die Zellkulturexpansion bis hin zur Ernte des Endprodukts.

Der Markt für Upstream-Bioprozessierung ist segmentiert nach Produkt (Zellkulturprodukte, Bioreaktoren/Fermenter, Filter, Bioreaktor-Zubehör und sonstige Produkte), Nutzungsart (Einweg und Mehrweg), Betriebsart (intern und ausgelagert) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Zellkulturprodukte | Medien |

| Seren und Reagenzien | |

| Supplemente und Wachstumsfaktoren | |

| Bioreaktoren und Fermenter | Edelstahlbioreaktoren |

| Einwegbioreaktoren | |

| Perfusionsbioreaktoren | |

| Filter | |

| Bioreaktor-Zubehör | |

| Sonstige Produkte |

| Einweg |

| Mehrweg |

| Intern |

| Ausgelagert |

| Biopharmazeutische Unternehmen |

| Auftragsfertigungs- und Entwicklungsorganisationen (CMOs/CDMOs) |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Zellkulturprodukte | Medien |

| Seren und Reagenzien | ||

| Supplemente und Wachstumsfaktoren | ||

| Bioreaktoren und Fermenter | Edelstahlbioreaktoren | |

| Einwegbioreaktoren | ||

| Perfusionsbioreaktoren | ||

| Filter | ||

| Bioreaktor-Zubehör | ||

| Sonstige Produkte | ||

| Nach Nutzungsart | Einweg | |

| Mehrweg | ||

| Nach Betriebsart | Intern | |

| Ausgelagert | ||

| Nach Endnutzer | Biopharmazeutische Unternehmen | |

| Auftragsfertigungs- und Entwicklungsorganisationen (CMOs/CDMOs) | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Upstream-Bioprozessierungskapazität?

Die installierte Kapazität wächst bis 2031 mit einer CAGR von 11,92 %, da immer mehr Unternehmen flexible Einweg- und Perfusionstechnologien einsetzen.

Welche Region wird bis 2031 die meisten neuen Upstream-Einheiten hinzufügen?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum von 12,8 %, da China, Indien und Südkorea die inländische Bioproduktion subventionieren.

Warum werden Einwegsysteme für Frühphasenprogramme bevorzugt?

Einwegbaugruppen eliminieren Reinigungsvalidierungsschritte, verkürzen die Umrüstzeit und unterstützen eine schnelle Mehrproduktplanung.

Was treibt die Marktanteilsgewinne von CDMOs in der Biologikaproduktion an?

Aufstrebende Biotechnologieunternehmen lagern an CDMOs aus, um Investitionskosten zu vermeiden und auf spezialisiertes Fachwissen in der Zell- und Gentherapie zuzugreifen.

Welche Technologie bietet den größten Produktivitätszuwachs?

Hochintensive Perfusionsbioreaktoren erhöhen die Zelldichten um das 5- bis 10-Fache und reduzieren den Anlagenbedarf sowie die Herstellungskosten.

Wie mindern Lieferanten Harzengpässe?

Anbieter investieren in regionale Polymeranlagen und diversifizieren die Materialbeschaffung, obwohl neue Kapazitäten bis zu zwei Jahre benötigen, um in Betrieb zu gehen.

Seite zuletzt aktualisiert am: