Game Streaming Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

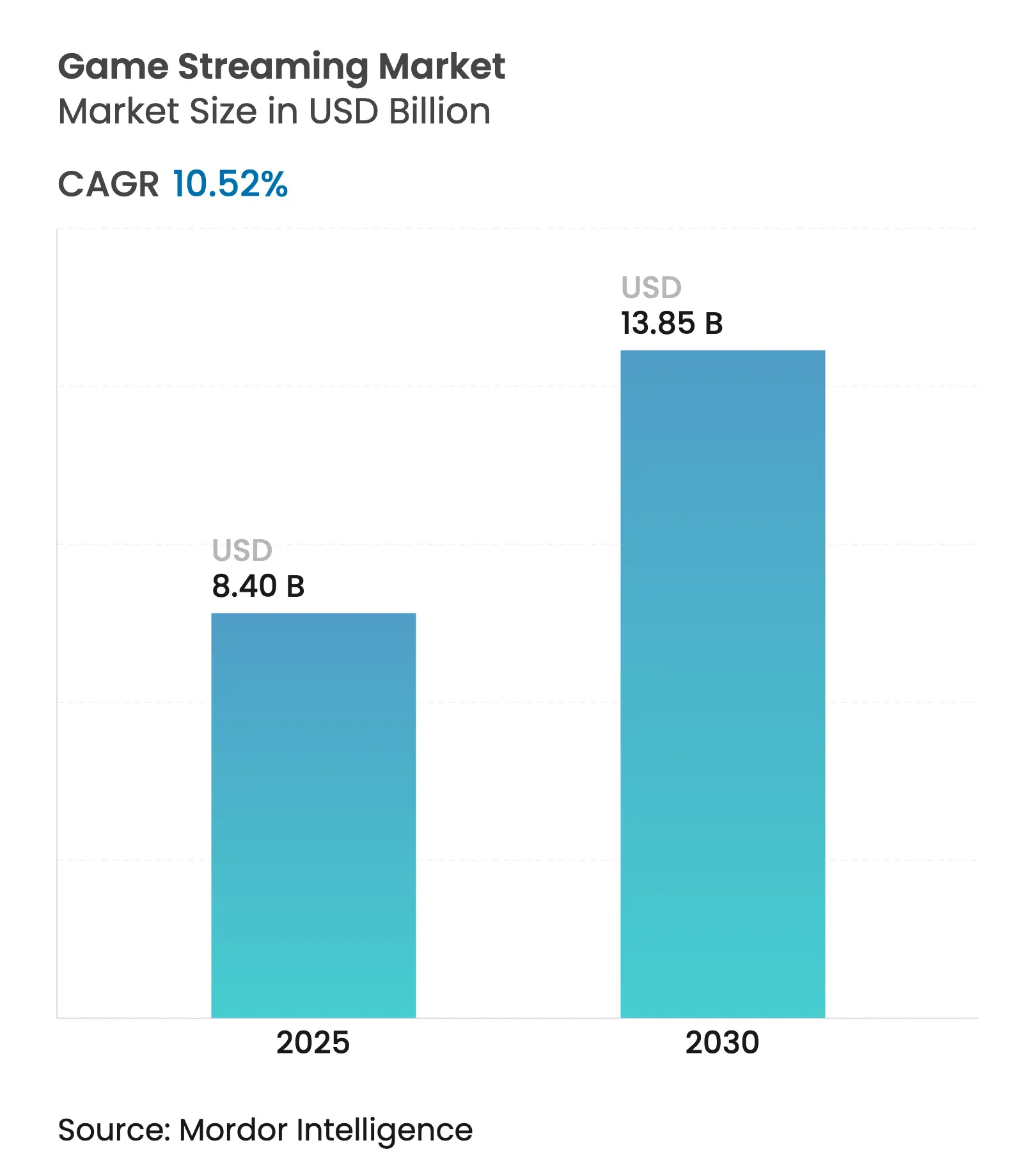

| Marktgröße (2025) | 8.40 Milliarden US-Dollar |

| Marktgröße (2030) | 13.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.52% CAGR |

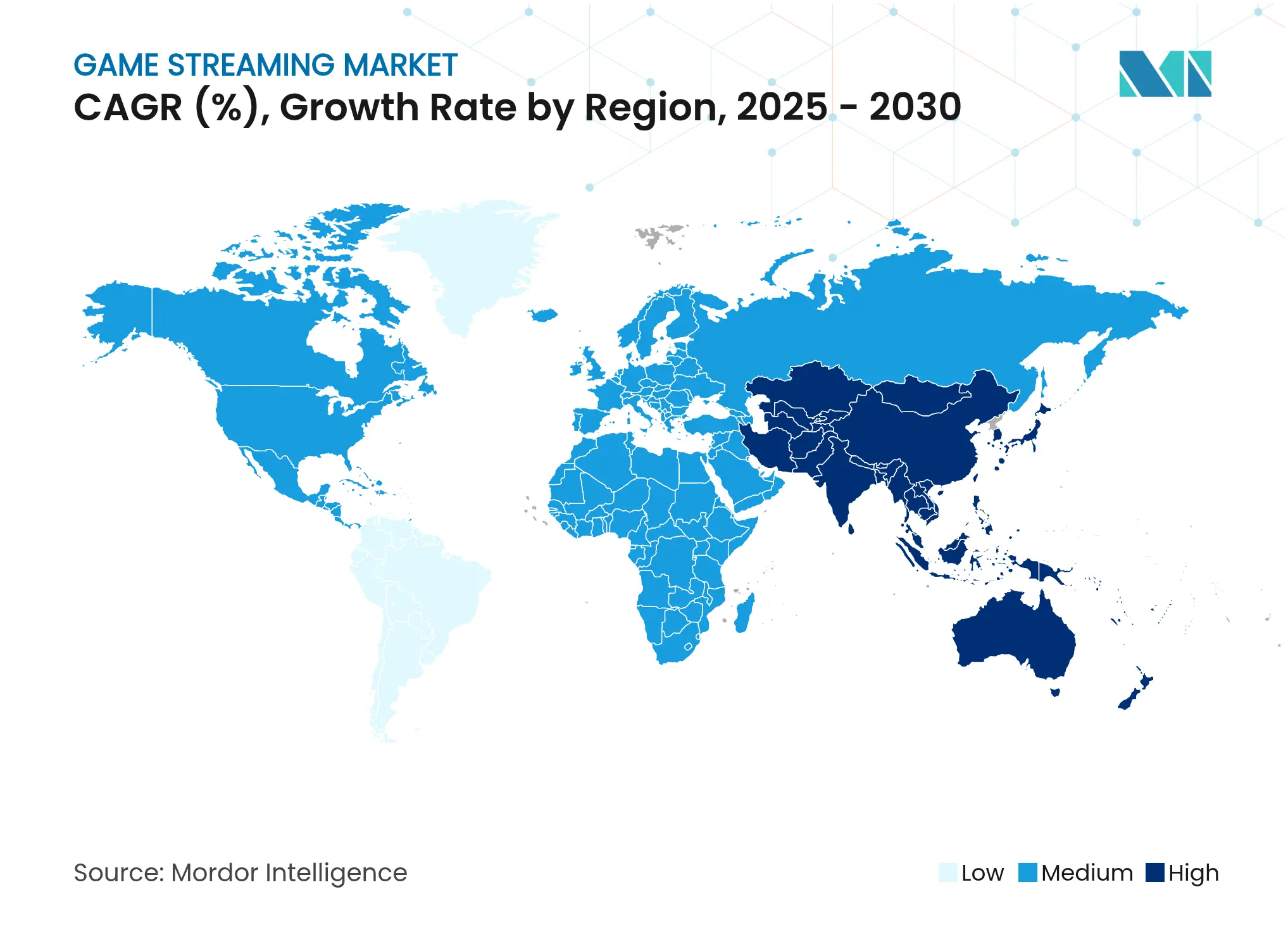

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Game Streaming Marktanalyse von Mordor Intelligence

Die Größe des Game Streaming Marktes erreichte im Jahr 2025 einen Wert von 8,40 Milliarden USD und wird voraussichtlich bis 2030 auf 13,85 Milliarden USD ansteigen, was einer CAGR von 10,52 % über den Zeitraum 2025–2030 entspricht. Umfangreiche Netzwerkaufrüstungen, die Reifung der Cloud-Infrastruktur und die Verlagerung hin zu abonnementbasierten Gaming-Diensten beschleunigen gemeinsam die Akzeptanz, während die 5G-Abdeckung die adressierbare Zielgruppe für Mobile-First-Erlebnisse erweitert. Die Plattformkonsolidierung verschärft sich, da etablierte Dienste dem Wettbewerb durch spezialisierte Herausforderer ausgesetzt sind, Monetarisierungstools für Creator erweitern Erlösmöglichkeiten, und die regulatorische Kontrolle rund um Lootbox-Mechaniken erzwingt mehr Transparenz. Cloud-only-Geräte reifen schnell, reine Cloud-Plattformen gewinnen an Größe, und Asien-Pazifik verfügt weiterhin über den größten regionalen Game Streaming Marktanteil, während der Nahe Osten und Afrika das schnellste Wachstum verzeichnen.

Zentrale Erkenntnisse des Berichts

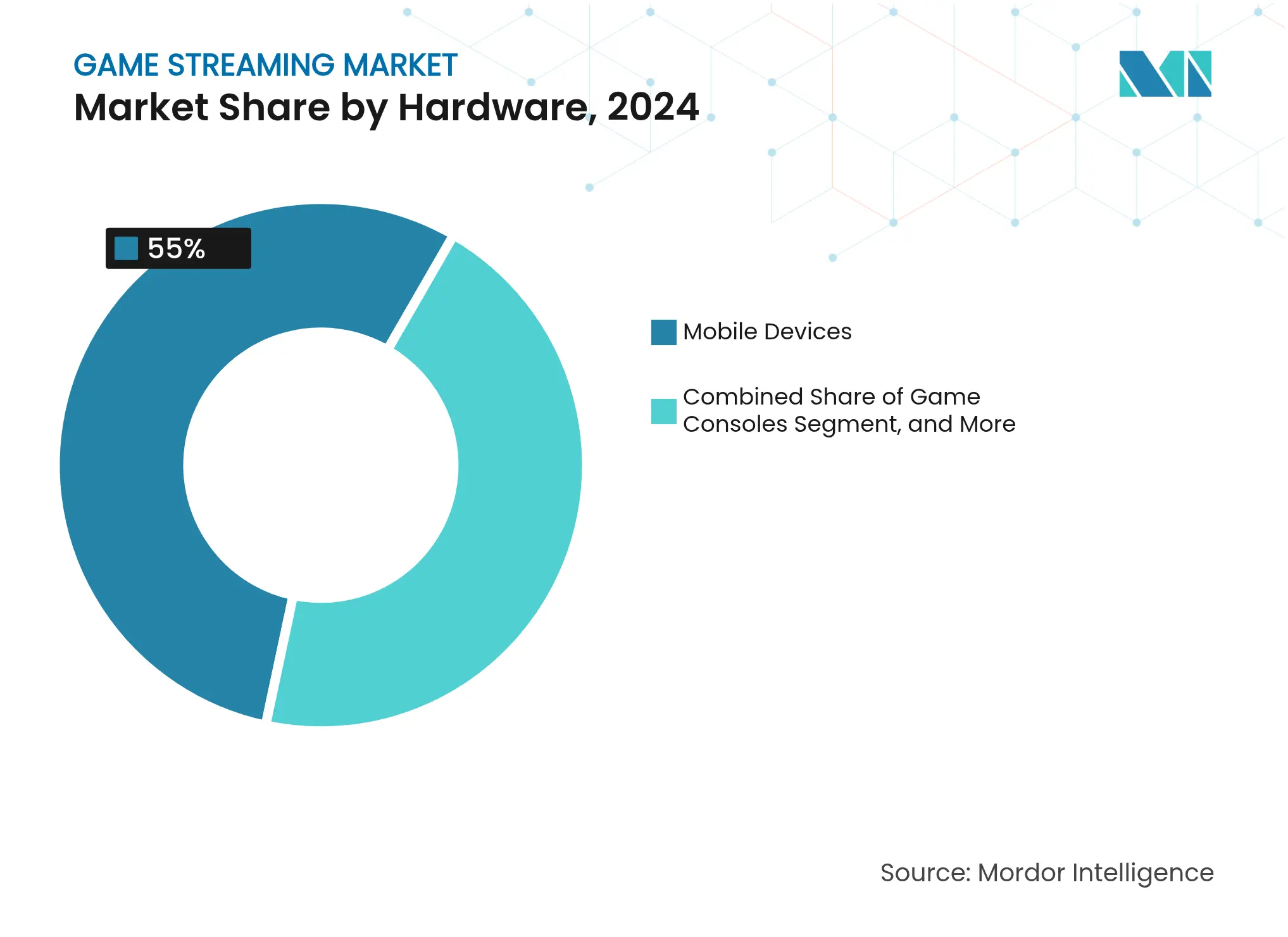

- Nach Hardware führten Mobilgeräte mit einem Game Streaming Marktanteil von 55,0 % im Jahr 2024, während Handheld- und Cloud-only-Geräte bis 2030 mit einer CAGR von 29 % wachsen.

- Nach Inhaltgenre beherrschten Shooter- und Battle-Royale-Formate im Jahr 2024 28,0 % der Game Streaming Marktgröße, während Sandbox- und kreative Genres im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 18 % wachsen werden.

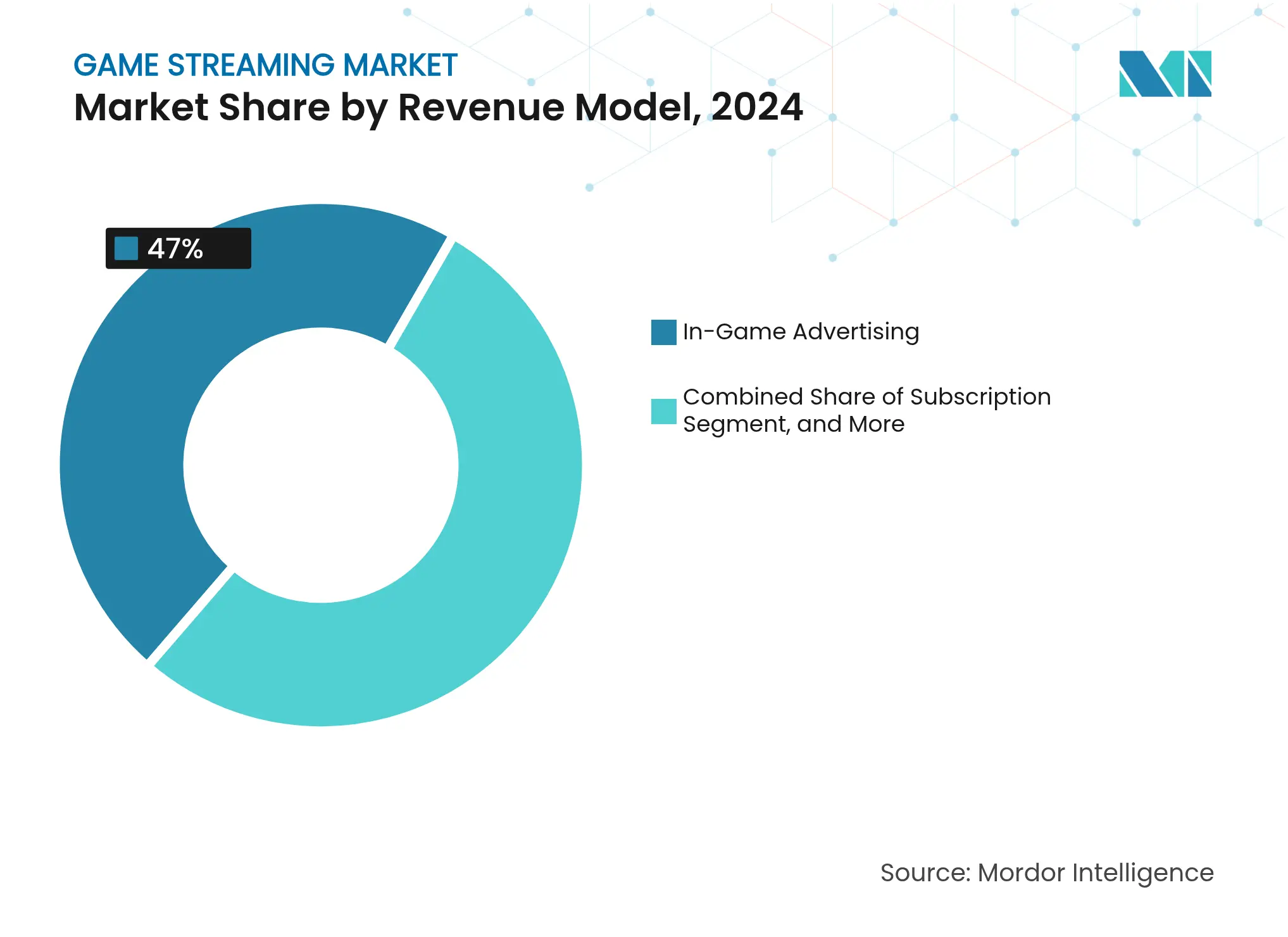

- Nach Erlösmodell hielt In-Game-Werbung im Jahr 2024 einen Anteil von 47 % an der Game Streaming Marktgröße, und es wird erwartet, dass Abonnementmodelle bis 2030 mit einer CAGR von 14 % wachsen.

- Nach Plattformtyp entfielen im Jahr 2024 61,0 % des Game Streaming Marktanteils auf webbasierte Dienste, während reine Cloud-Dienste mit einer CAGR von 27 % bis 2030 skalieren.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2024 einen Anteil von 44 % an der Game Streaming Marktgröße, während für die Region Naher Osten und Afrika im Zeitraum 2025–2030 eine CAGR von 15 % prognostiziert wird.

Globale Game Streaming Markttrends und -einblicke

Auswirkungsanalyse der Treiber*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Esports-Zuschauerzahlen und steigende Preisgelder | +2.1% | Global – Asien-Pazifik und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Expansion des mobilen Streamings | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Abonnement-Spielebibliotheken | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Natives Streaming auf Smart-TV-Betriebssystemen und Konsolen | +1.3% | Global – frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Live-Untertitelung / Übersetzung für sprachübergreifende Reichweite | +0.9% | Global – unterstützt nicht englischsprachige Märkte | Langfristig (≥ 4 Jahre) |

| Multi-Stream-Distributionstools zur Steigerung der Creator-Einnahmen | +0.7% | Global – Creator-Economy-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Esports-Zuschauerzahlen und steigende Preisgelder

Esports-Turniere entwickeln sich zu Primetime-Spektakeln, die auf Streaming-Plattformen ein konstantes Publikum anziehen. Rekordhohe Zuschauerzahlen im Jahr 2025 spiegeln ein tieferes Engagement trotz weniger Veranstaltungen wider, und steigende Preisgelder stärken die narrative Spannung, die die Aufmerksamkeit des Publikums aufrechthält. Co-Streaming macht mittlerweile fast die Hälfte der gesamten gesehenen Esports-Stunden aus und schafft inkrementelle Monetarisierungswege sowohl für primäre Veranstalter als auch für sekundäre Creator. Sponsoring-Bewertungen steigen parallel dazu, und Marken profitieren von einer stark zielgerichteten Reichweite, die mit traditioneller Sportwerbung konkurriert.[1]DreamHack AB, „DreamHack-Partner-Bericht”, dreamhack.com

5G-gestützte Expansion des mobilen Streamings

Die Geschwindigkeiten der fünften Mobilfunkgeneration, die im Durchschnitt fast fünfmal höher sind als die von 4G, beseitigen historische Latenz- und Komprimierungsbarrieren und ermöglichen hochwertige Cloud-Streams auf Smartphones in Echtzeit. Netzbetreiber wie Deutsche Telekom AG vermarkten gaming-optimierte 5G-Pakete und bestätigen damit Gaming-Traffic als Premium-Bandbreitensegment. Regionen mit einem robusten 5G-Ausbau gewinnen einen überproportionalen Anteil an neuen Nutzern und verschaffen sich First-Mover-Vorteile bei der Creator-Rekrutierung und Zuschauerbindung.[2]Deutsche Telekom AG, „Pressemitteilung zum Start von 5G+ Gaming”, telekom.com

Wachstum von Abonnement-Spielebibliotheken

Abonnement-Plattformen senken die Hürde bei der Inhaltsentdeckung und bieten vorhersehbare Einnahmequellen. Microsoft Corporations Game Pass erzielte ein zweistelliges Wachstum bei PC-Abonnements und unterstreicht damit die geräteübergreifende Skalierbarkeit. Nutzungsmetriken zeigen, dass Fernseher und Konsolenbildschirme die cloudbasierte Spielzeit dominieren, was bedeutet, dass großformatige Erlebnisse bevorzugt werden, wenn die Verbindungsqualität es erlaubt. Exklusive Day-One-Releases und gebündelte Vorteile stärken die Kundenbindung, und das Modell stabilisiert die Plattformökonomie gegenüber Schwankungen in der Werbenachfrage. [3]Microsoft Corporation, „Transkript des FY2025 Q3 Earnings Call”, microsoft.com

Natives Streaming auf Smart-TV-Betriebssystemen und Konsolen

Partnerschaften zwischen Konsolenherstellern und Fernsehgeräteherstellern integrieren Cloud-Streaming direkt in Betriebssysteme und machen externe Hardware überflüssig. Die Integration von Xbox Cloud Gaming durch LG in webOS und die parallelen Initiativen von Samsung signalisieren, dass Premium-Spielebibliotheken zu einem grundlegenden Smart-TV-Merkmal werden. Native Apps verbessern die Authentifizierung, vereinfachen Zahlungsprozesse und ermöglichen datengestützte Personalisierung, wodurch sich der Wettbewerb von Gerätefähigkeiten hin zu Inhaltsdifferenzierung und Nutzererlebnis verlagert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende AAA-Inhaltsproduktionsbudgets | −1.4% | Global – westliche Studios am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Bandbreiten- und Datenkontingentbeschränkungen in Schwellenmärkten | −1.1% | Naher Osten und Afrika, Lateinamerika, ländliches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Plattformbieterwettbewerbe um exklusive Creator, die die Kundenakquisitionskosten in die Höhe treiben | −0.8% | Global – bedeutende Creator-Zentren | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zur Werbetransparenz und zu Lootbox-Mechaniken | −0.6% | EU, Nordamerika – Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende AAA-Inhaltsproduktionsbudgets

Budgets für Blockbuster-Titel übersteigen 200 Millionen USD, was die Portfoliodiversität einschränkt und das finanzielle Risiko für Publisher erhöht. Streaming-Plattformen werden von wenigen hochkarätigen Veröffentlichungen abhängig, die Zuschauerzahlen und Verhandlungsmacht in den Händen großer Studios konzentrieren. Steigende Lizenzforderungen erhöhen die Inhaltserwerbskosten, und kleinere Entwickler haben Schwierigkeiten, Regalfläche zu sichern, was möglicherweise die Genrevielfalt für das Publikum einschränkt.

Plattformbieterwettbewerbe um exklusive Creator, die die Kundenakquisitionskosten in die Höhe treiben

Mehrere Millionen Dollar schwere Exklusivverträge liefern selten entsprechende langfristige Publikumsgewinne, da Zuschauer den Creatorn nach Ablauf der Bindungsverträge zu den etablierten Plattformen folgen. Hohe Abwanderungsraten und unsichere Amortisierungszeiträume belasten die Cashflows und veranlassen eine schrittweise Verlagerung hin zu Erlösbeteiligungsmodellen, die Anreize angleichen und spekulative Ausgabenspitzen vermeiden. Simulcast-Technologie untergräbt den Wert von Exklusivität zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hardware: Mobile Dominanz treibt den Cloud-Übergang

Mobile Hardware machte im Jahr 2024 55,0 % des Game Streaming Marktes aus, ein Anteil, der durch die globale Smartphone-Sättigung und niedrigere Einstiegskosten gestärkt wird. Handheld- und Cloud-only-Geräte verfolgen bis 2030 eine CAGR von 29 %, was den Wunsch der Verbraucher nach konsolenqualitativem Spielen auf tragbaren Bildschirmen widerspiegelt. Die Game Streaming Marktgröße für Handheld-PCs überstieg 6 Millionen kumulative Einheiten, wobei Valves Steam Deck die Führung bei den Stückzahlen hält. Frühe Anwender erzeugen 10–20 % der Spielzeit für Top-Steam-Titel und bestätigen ein starkes Engagement pro Gerät. PCs, Laptops und Smart-TVs bleiben für hochauflösende Streams und kompetitiven Esports unverzichtbar, doch ihr Wachstum hinkt hinter leichten, Cloud-zentrierten Formfaktoren zurück. Cloud-only-Dongles und VR-Headsets greifen nun auf NVIDIA GeForce NOW zu, was signalisiert, dass der zukünftige Erfolg von Konnektivität und einer nahtlosen Benutzeroberfläche abhängen wird, und nicht von roher Rechenleistung.

Die Bereitschaft der Verbraucher, für mobile Breitbandaufrüstungen und Datenflatrates zu zahlen, unterstützt die fortlaufende Migration zu cloudoptimierten Handhelds. Hardwarehersteller differenzieren sich über Akkulaufzeit, Wärmemanagement und haptisches Feedback, aber die Plattformtreue neigt zu Ökosystemen mit einheitlichen Bibliotheken, geräteübergreifenden Speicherständen und synchronisierten Freundeslisten. Da die Latenz für die meisten Gelegenheitsgenres unter die wahrnehmbare Schwelle sinkt, verlagert sich das Wertversprechen von der Geräteleistung hin zur Inhaltsverfügbarkeit und zu Abonnementvorteilen. Diese Dynamik fördert plattformübergreifende Bibliotheken, die es Nutzern ermöglichen, eine Sitzung auf dem Mobilgerät zu beginnen und auf einem Wohnzimmer-TV zu beenden, ohne Hardwarebarrieren – ein Trend, der voraussichtlich ein zweistelliges Wachstum bei tragbaren Cloud-Geräten innerhalb des gesamten Game Streaming Marktes aufrechterhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltgenre: Shooter-Dominanz trifft auf kreative Innovation

Shooter- und Battle-Royale-Titel hielten im Jahr 2024 28,0 % der Game Streaming Marktgröße, angetrieben durch kompetitive Formate, regelmäßige saisonale Updates und groß angelegte Esports-Ligen. Sandbox- und kreative Erlebnisse hingegen legen mit einer CAGR von 18 % zu, angetrieben durch nutzergenerierte Welten, die partizipative Unterhaltung fördern. Elden Rings RPG-Erweiterung zog 127 Millionen geschaute Stunden an und bewies die Beständigkeit narrativ reichhaltiger Inhalte. Roblox verzeichnete im vierten Quartal 2023 15,5 Milliarden gespielte Stunden und 240 Markenaktivierungen, was das Monetarisierungspotenzial in spielergebauten Umgebungen unterstreicht.

Langform-Erzählspiele erhalten das Zuschauererlebnis über ausgedehnte Streams hinweg und bieten Creatorn episodische Inhaltsbögen, die Loyalität aufbauen. Strategie-, Simulations- und Puzzlegenres halten kleinere, aber engagierte Anhängerschaften, die von analytischem Gameplay und Bildungswert angezogen werden. Sport- und Renn-Streams synchronisieren sich mit realen Veranstaltungskalendern und erzeugen periodische Spitzen rund um große Turniere. Die wachsende Vorliebe für interaktive und kollaborative Formate verlagert die Monetarisierung hin zu Markenpartnerschaften, In-World-Events und virtuellen Waren.

Nach Erlösmodell: Werbung führt das Abonnementwachstum an

Werbung trug im Jahr 2024 47 % zur Game Streaming Marktgröße bei und nutzte interaktive Werbeeinheiten und KI-generierte Wiederholungen, die Sponsorenbotschaften integrieren, ohne das Spielerlebnis zu unterbrechen. Abonnementdienste, derzeit kleiner, wachsen mit einer CAGR von 14 %, da Plattformen stabile Cashflows anstreben und Nutzer werbefreie Erlebnisse in Kombination mit exklusiven Vorteilen bevorzugen. KI-gestütztes Targeting steigert die Tausenderkontaktpreise, und Markensicherheitsfilter unterstützen die Einhaltung aufkommender Offenlegungsvorschriften. Spenden, virtuelle Geschenke und Merchandise bleiben wichtige Ergänzungen, insbesondere in Asien-Pazifik, wo eine Trinkgeldkultur vorherrscht.

Pay-per-View-Pässe monetarisieren wichtige Esports-Finals und exklusive DLC-Enthüllungen, aber die Skalierbarkeit ist außerhalb von Premium-Events begrenzt. Hybride Erlösstapel, die werbeunterstützte kostenlose Stufen mit Premium-Abonnements kombinieren, bieten Flexibilität über Einkommensniveaus und geografische Märkte hinweg. Der Erfolg von Abonnementbibliotheken ist direkt an die Inhaltskadenz gebunden, da die Abwanderung sich beschleunigt, wenn exklusive Releases seltener werden. Nahtlose Wallet-Integrationen über Geräte hinweg reduzieren Reibungspunkte und stärken die Kundenbindung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Streaming-Plattformtyp: Webplattformen stehen vor Cloud-Disruption

Webbasierte Portale hielten im Jahr 2024 61,0 % des Game Streaming Marktanteils und profitierten von eingelebten Nutzergewohnheiten und geringer Einstiegshürde. Reine Cloud-Dienste hingegen expandieren mit einer CAGR von 27 % und drohen, traditionelle Anbieter zu verdrängen, indem sie Drittentwicklerstudios Infrastruktur-als-Dienstleistung-Modelle anbieten. Amazon GameLift Streams ermöglicht es Entwicklern, jedes WebRTC-kompatible Gerät zu erreichen, ohne proprietäre Werkzeuge, demokratisiert den Markteintritt und komprimiert die Margen für etablierte Torwächter.

Mobile Apps gewinnen smartphone-affine Zielgruppen in wachstumsstarken Regionen, während Smart-TV- und konsolenintegrierte Apps die Grenze zwischen linearen Inhalten und interaktivem Spielen verwischen. Kick, ein Newcomer, verzeichnete ein dreistelliges Wachstum, indem es unterversorgte Sprachen umwarb, was signalisiert, dass Publikumsfragmentierung eine Fokussierung auf Nischen-Communities belohnt. Der langfristige Erfolg wird von Latenzoptimierung, Rechteverwaltung und skalierbaren Creator-Erlösbeteiligungen abhängen.

Geografische Analyse

Der Anteil von Asien-Pazifik von 44 % am Umsatz 2024 unterstreicht die riesige Nutzerbasis der Region, die verankerte Gaming-Kultur und die fortschrittliche Konnektivitätsinfrastruktur. Chinas Live-Commerce-Ökosystem, das 2023 einen Wert von 694,5 Milliarden USD hatte und bis 2026 voraussichtlich über 1,1 Billionen USD übersteigen wird, bietet eine Blaupause für die Integration von Shopping-Links in Game-Streams, während Japans Ausgaben für mobile Apps in Höhe von 179 Milliarden USD die Zahlungsbereitschaft der Verbraucher für Premium-Erlebnisse unterstreichen. Südkoreas Führungsposition bei 5G liefert überlegene reale Latenzwerte, die sich direkt in höhere Engagement-Metriken auf lokalen Plattformen übersetzen.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 15 % bis 2030 das schnellste Wachstum, angetrieben durch staatliche Investmentfonds und Telekommunikationsbetreiber, die Esports-Arenen, Studios und regionale Server aufbauen. Saudi-Arabiens Zuweisung von 38 Milliarden USD für Gaming und die Reservierung von 1 Milliarde USD durch die Vereinigten Arabischen Emirate für Esports-Infrastruktur unterstreichen die politische Unterstützung von oben. Lokalisierte arabischsprachige Plattformen wie Stream Shreek erfüllen kulturelle Präferenzen bei Kommentarstil und Community-Funktionen und beschleunigen die Marktdurchdringung.

Nordamerika bleibt aufgrund hoher durchschnittlicher Erlöse pro Nutzer und etablierter Creator-Ökosysteme eine Umsatzhochburg, aber das Wachstum verlangsamt sich, da Kerndemografien die Sättigungsgrenze erreichen. Die regulatorische Durchsetzung verschärft sich: Die Federal Trade Commission verhängte eine Strafe von 20 Millionen USD gegen HoYoverse wegen Verstößen gegen den Children's Online Privacy Protection Act, was auf steigende Compliance-Kosten hinweist. Europa bietet regulatorische Stabilität unter der Datenschutz-Grundverordnung, erlegt aber strenge Datenschutzregeln auf, die Einstiegshürden für kleinere Marktteilnehmer erhöhen. Südamerika zeigt Wachstumspotenzial, da sich die Breitbandinfrastruktur verbessert und Brasilien die Akzeptanz anführt; makroökonomische Volatilität und Währungsschwankungen erhöhen jedoch Risikoprämien für Investoren.

Wettbewerbslandschaft

Führende Unternehmen im Game Streaming Markt

Die Game Streaming-Branche weist eine moderate Fragmentierung auf, wobei kein einzelnes Unternehmen mehr als ein Drittel der gesamten gesehenen Stunden auf sich vereint. Twitch bleibt die größte Plattform, verzeichnete jedoch im ersten Quartal 2025 einen Rückgang der Zuschauerzahlen um 6,9 %, während der Herausforderer Kick um 112 % expandierte. Die technologische Differenzierung konzentriert sich zunehmend auf KI-gestützte Inhaltsentdeckung, automatische Übersetzung und Creator-Einnahmen-Dashboards. Strategische Allianzen, wie Amazons entwicklerorientiertes GameLift Streams, zielen darauf ab, Ökosystemteilnehmer durch Toolchain-Abhängigkeiten zu binden.

Vertikale Integration gewinnt an Dynamik: Hardwarehersteller betten Cloud-Dienste ein, um nachgelagerte Abonnementeinnahmen zu erschließen, und Inhaltsstudios erwerben Middleware-Anbieter, um den Direktvertrieb an Verbraucher zu rationalisieren. Globale Gaming-Fusionen und -Übernahmen erreichten im Jahr 2024 mit 665 Transaktionen einen Wert von 23,2 Milliarden USD, was eine anhaltende Konsolidierung belegt. Regulierungsregime betonen Transparenz bei Werbung und Lootbox-Mechaniken und begünstigen damit etablierte Marktteilnehmer mit robuster Compliance-Infrastruktur. Spezialisierte Plattformen, die auf unterversorgte Sprachen, Genres oder Geografien abzielen, gewinnen treue Micro-Communities, die sich gegen generische Massenmarktangebote widersetzen.

Marktführer der Game Streaming-Branche

Meta Platforms, Inc.

Amazon.com, Inc.

Sony Group Corporation

NVIDIA Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amazon stellte GameLift Streams vor und ermöglicht es Entwicklern, direkt auf jedes WebRTC-Gerät zu übertragen und so den Infrastrukturaufwand zu reduzieren.

- März 2025: GameSquare ging eine Partnerschaft mit eFuse ein, um fortschrittliche Zielgruppenanalysen für Multi-Plattform-Creator zu integrieren.

- Januar 2025: Stream Shreek startete seine Dienste in der Region Naher Osten und Nordafrika mit Schwerpunkt auf arabischsprachigen Inhalten und regionalem Esports-Coverage.

- Dezember 2024: Xbox und LG integrierten Xbox Cloud Gaming in webOS 24+ Smart-TVs und machten damit externe Konsolen überflüssig.

Berichtsumfang des globalen Game Streaming Marktes

Der Game Streaming Markt wird durch den Umsatz für Game Streaming-Lösungen, wie webbasierte und appbasierte, weltweit definiert.

Der Game Streaming Markt ist segmentiert nach Erlösmodell (In-Game-Werbemodell, Abonnementmodell und sonstige Erlösmodelle), Lösungen (webbasiert [Twitch, YouTube, Facebook und Dailymotion] und anwendungsbasiert [Xbox Streaming, Remotr, Steam Link und Rainway Inc]) sowie Geografie (Nordamerika (die Vereinigten Staaten und Kanada), Europa (Deutschland, das Vereinigte Königreich und Rest von Europa), Asien-Pazifik (China, Japan, Indien, Südkorea und Rest von Asien-Pazifik), Lateinamerika sowie Naher Osten und Afrika). Die Marktgröße und -prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Mobilgeräte |

| PCs, Laptops und TVs |

| Spielkonsolen |

| Handheld- / Cloud-only-Geräte |

| Shooter und Battle Royale |

| Adventure und RPG |

| Strategie |

| Simulation |

| Puzzle und Gelegenheitsspiele |

| Sport und Rennen |

| Sandbox / Kreativ |

| In-Game-Werbung |

| Abonnement |

| Spenden und virtuelle Geschenke |

| Pay-per-View / Event-Pässe |

| Merchandise und Affiliate-Verkäufe |

| Webbasierte Plattformen |

| Mobile Apps |

| Konsolenintegriertes Streaming |

| Smart-TV / OTT-Apps |

| Reine Cloud-Gaming-Dienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Hardware | Mobilgeräte | |

| PCs, Laptops und TVs | ||

| Spielkonsolen | ||

| Handheld- / Cloud-only-Geräte | ||

| Nach Inhaltgenre | Shooter und Battle Royale | |

| Adventure und RPG | ||

| Strategie | ||

| Simulation | ||

| Puzzle und Gelegenheitsspiele | ||

| Sport und Rennen | ||

| Sandbox / Kreativ | ||

| Nach Erlösmodell | In-Game-Werbung | |

| Abonnement | ||

| Spenden und virtuelle Geschenke | ||

| Pay-per-View / Event-Pässe | ||

| Merchandise und Affiliate-Verkäufe | ||

| Nach Streaming-Plattformtyp | Webbasierte Plattformen | |

| Mobile Apps | ||

| Konsolenintegriertes Streaming | ||

| Smart-TV / OTT-Apps | ||

| Reine Cloud-Gaming-Dienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Game Streaming Markt im Jahr 2025?

Die Größe des Game Streaming Marktes erreichte im Jahr 2025 einen Wert von 8,40 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Game Streaming von 2025 bis 2030?

Es wird prognostiziert, dass der Markt im betrachteten Zeitraum mit einer CAGR von 10,52 % wächst.

Welches Hardware-Segment wächst am schnellsten?

Handheld- und Cloud-only-Geräte entwickeln sich bis 2030 mit einer CAGR von 29 %.

Welches Erlösmodell dominiert derzeit?

In-Game-Werbung hielt im Jahr 2024 47 % des Umsatzes und führt damit alle Modelle an.

Welche Region wird bis 2030 das höchste Wachstum verzeichnen?

Für den Nahen Osten und Afrika wird die schnellste regionale CAGR mit 15 % prognostiziert.

Was treibt den Aufstieg reiner Cloud-Game Streaming-Plattformen an?

Reduzierte Netzwerklatenzen, Entwickler-Toolkits wie GameLift Streams und geräteunabhängiger Zugang unterstützen eine CAGR von 27 % für reine Cloud-Dienste.

Seite zuletzt aktualisiert am: