Marktgröße und Marktanteil für UHT-Verarbeitung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

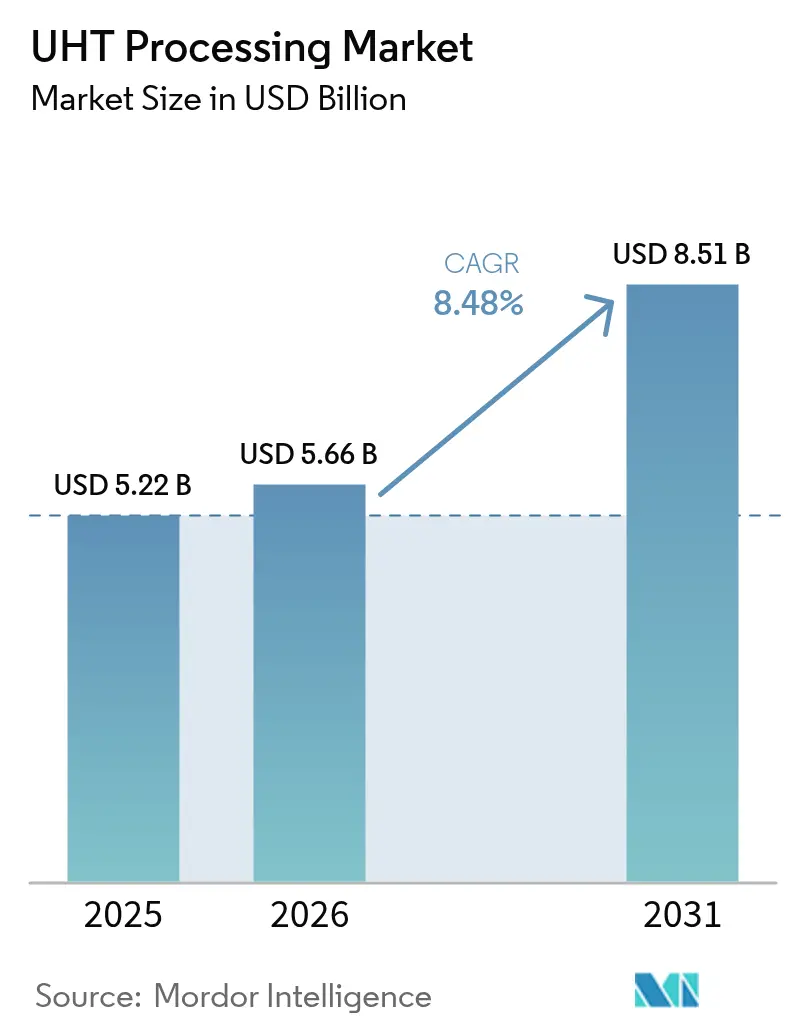

| Marktgröße (2026) | 5.66 Milliarden US-Dollar |

| Marktgröße (2031) | 8.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UHT-Verarbeitungsmarktanalyse von Mordor Intelligence

Die Marktgröße für UHT-Verarbeitung wird im Jahr 2026 auf USD 5,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,22 Milliarden, mit Projektionen für 2031 von USD 8,51 Milliarden, wachsend mit einer CAGR von 8,48 % über 2026–2031. Das Marktwachstum wird durch die zunehmende Einführung von Umgebungsverteilungsstrategien angetrieben, die die Abhängigkeit von der Kühlketteninfrastruktur verringern und ein breiteres Angebot an lagerstabilen Produkten ermöglichen. Fortschritte bei Direktdampfinjektionserhitzern und aseptischer Kartonverpackungstechnologie erhalten die Proteinintegrität und bieten eine Haltbarkeit von bis zu 12 Monaten ohne Kühlung. Die Branche verlagert sich hin zu energieeffizienten Systemen, die 92 % der Prozesswärme zurückgewinnen, um Nachhaltigkeitsanforderungen zu erfüllen. Automatisierte Produktionslinien reduzieren den Arbeitskräftebedarf und machen die UHT-Verarbeitung für mittelgroße Unternehmen zugänglicher. Während Europa eine starke Verbraucherakzeptanz beibehält, zeigt die Region Asien-Pazifik aufgrund der Infrastrukturentwicklung und unterstützender Maßnahmen das höchste Wachstumspotenzial. Der Marktwettbewerb konzentriert sich nun neben den traditionellen Verarbeitungskapazitäten auf Verpackungsinnovationen und Umweltleistungskennzahlen.

Wichtigste Erkenntnisse des Berichts

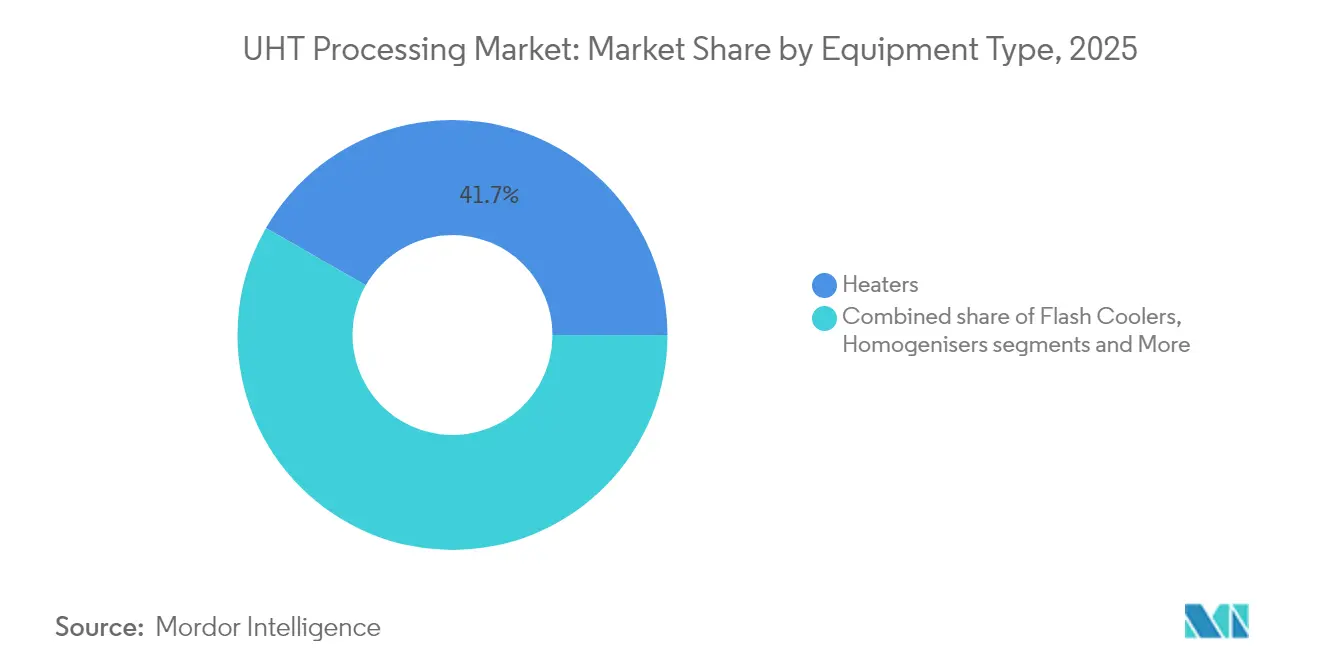

- Nach Gerätetyp führten Erhitzer mit einem Anteil von 41,72 % am UHT-Verarbeitungsmarkt im Jahr 2025; aseptische Verpackungen werden voraussichtlich bis 2031 mit einer CAGR von 9,40 % wachsen.

- Nach Erhitzungsmethode hielten indirekte UHT-Systeme im Jahr 2025 einen Anteil von 61,30 % an der Marktgröße für UHT-Verarbeitung, während Direktdampfinjektionssysteme voraussichtlich mit einer CAGR von 10,95 % über 2026–2031 expandieren werden.

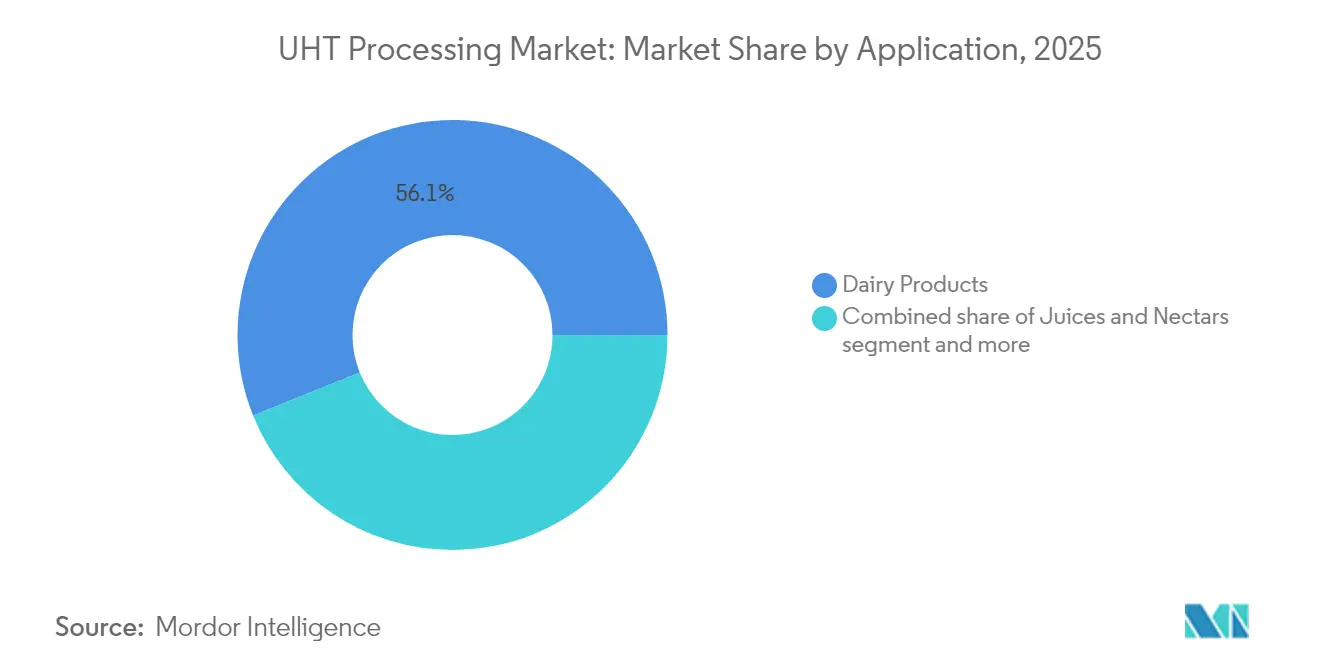

- Nach Anwendung entfielen auf Milchprodukte im Jahr 2025 ein Anteil von 56,10 % an der Marktgröße für UHT-Verarbeitung, während Säfte und Nektare mit einer CAGR von 7,75 % bis 2031 wachsen.

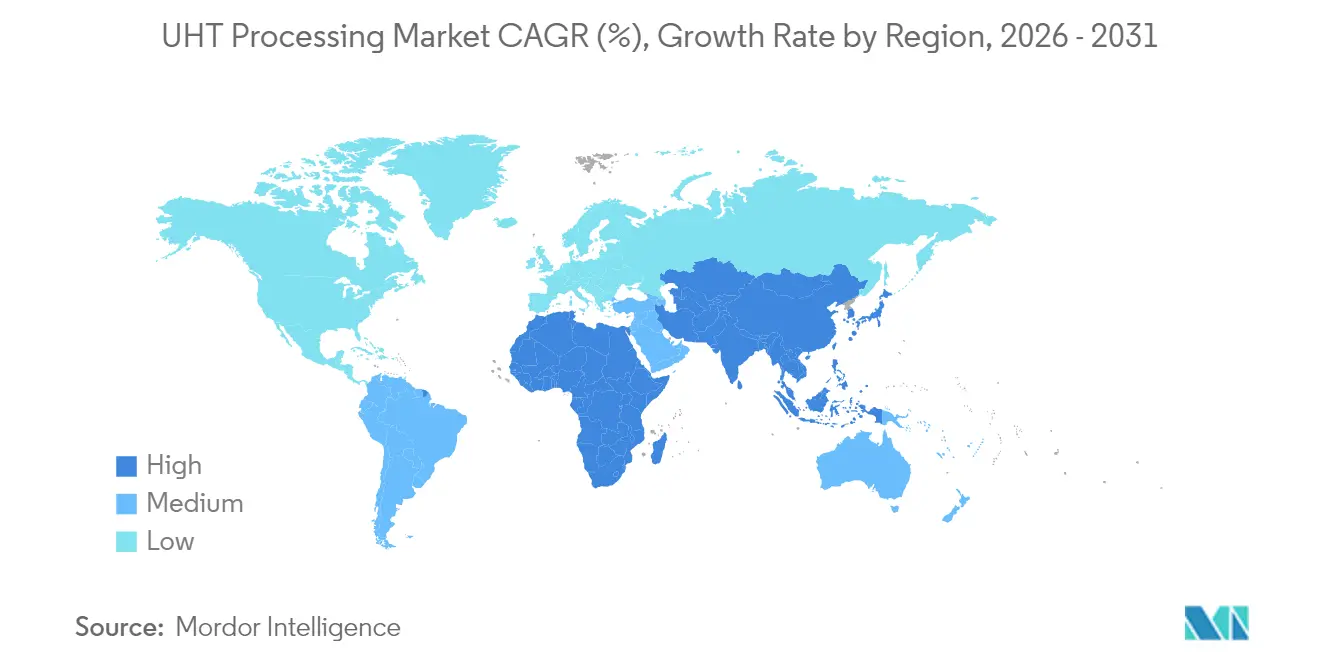

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 38,10 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,55 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum UHT-Verarbeitungsmarkt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach lagerstabilen Milch- und Getränkeprodukten | +2.1% | Global, mit stärkster Auswirkung in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei aseptischen Verpackungstechnologien | +1.8% | Global, angeführt von Innovationszentren in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Betonung der Umgebungsverteilung zur Reduzierung des CO2-Fußabdrucks der Kühlkette | +1.5% | Global, besonders relevant in Regionen mit begrenzter Kühlketteninfrastruktur | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei UHT-Anlagen | +1.4% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung in Nicht-Milch-Segmenten | +1.2% | Nordamerika und Europa führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unterstützende staatliche Maßnahmen zur Förderung der Lebensmittelverarbeitungsinfrastruktur | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach lagerstabilen Milch- und Getränkeprodukten

Die Einführung der UHT-Technologie geht über traditionelle Milchanwendungen hinaus, angetrieben durch Verbraucherpräferenzen für Großeinkäufe und verbesserten Zugang zur Fernverteilung. UHT-Milch ist in Regionen mit begrenzten Milchproduktionskapazitäten unverzichtbar geworden. So produziert beispielsweise die Philippinen laut USDA-Daten nur 1 % ihres Milchbedarfs und importiert 99 % ihres Bedarfs.[1]Landwirtschaftsministerium der Vereinigten Staaten, "Dairy and Products Annual", apps.fas.usda.gov Die Nachfrage wird durch importierte ultrahocherhitzte (UHT) Milch aufrechterhalten, insbesondere in Märkten mit sich entwickelnder Kühlketteninfrastruktur, wo die traditionelle Frischmilchverteilung vor erheblichen Herausforderungen und betrieblichen Einschränkungen steht. Im Jahr 2024 begann Suntados Werk in Idaho mit der täglichen Verarbeitung von 1 Million Pfund Milch durch UHT-Linien, wodurch Kühlkosten entfallen und ein effizienteres Produktionsmodell bereitgestellt wird, das den Energieverbrauch und die Betriebskosten senkt. Die Technologie umfasst nun auch Hafer-, Mandel- und Sojagetränke und adressiert laktosefreie Anforderungen und Nachhaltigkeitsbedenken, während sie die wachsende Nachfrage nach pflanzenbasierten Alternativen und Ernährungspräferenzen verschiedener Verbrauchersegmente erfüllt. Die UHT-Verarbeitung ist durch die Kombination von Komfort, Nachhaltigkeit und Nährwerterhaltung zu einem integralen Bestandteil moderner Lebensmittelverteilungsstrategien geworden und bietet Lösungen für Hersteller und Verbraucher gleichermaßen, während die Produktqualität in der gesamten Lieferkette erhalten bleibt.

Fortschritte bei aseptischen Verpackungstechnologien

Verpackungsinnovationen treiben die Differenzierung des UHT-Marktes durch Durchbrüche in der Materialwissenschaft voran, die die Nachhaltigkeit verbessern und gleichzeitig die Produktintegrität erhalten. Die Entwicklung von Hochbarriere-Kartons ohne Aluminium stellt einen bedeutenden Fortschritt in der UHT-Verpackungstechnologie dar. SIG führte im Mai 2025 eine Vollbarriereverpackung mit 80 % Papieranteil ein, die den CO2-Fußabdruck um 61 % reduziert und gleichzeitig eine Haltbarkeit von 12 Monaten auf vorhandenen Abfüllanlagen beibehält. Diese Innovation zeigt das Engagement der Branche für ökologische Nachhaltigkeit ohne Kompromisse bei der Produktqualität. So führte beispielsweise Tetra Pak im September 2024 seinen Prisma Aseptic 300 Edge Karton ein, der ergonomische Designmerkmale enthält, um jüngere Verbraucher anzusprechen. Die Designverbesserungen konzentrieren sich auf die einfache Handhabung und das Ausgießen und adressieren spezifische Verbraucherpräferenzen im Getränkeverpackungssegment. In Österreich installierte Berglandmilch das erste SIG SmileBig 24 Abfüllsystem, das 24.000 Packungen pro Stunde sowohl für Milch- als auch für pflanzenbasierte Produkte verarbeitet. Diese Installation zeigt die Vielseitigkeit moderner UHT-Verarbeitungsanlagen bei der Handhabung diverser Produktportfolios. Aluminiumfreie Verpackungen gewinnen an Bedeutung. So implementierte beispielsweise Hochwald im Juni 2025 aluminiumfreie Verpackungsformate, was zu einer Reduzierung der Kartonemissionen um 34 % führte.

Wachsende Betonung der Umgebungsverteilung zur Reduzierung des CO2-Fußabdrucks der Kühlkette

Umweltvorschriften und unternehmerische Nachhaltigkeitsverpflichtungen treiben die UHT-Einführung voran, da Unternehmen darauf abzielen, den Energieverbrauch der Kühlkette und die CO2-Emissionen zu reduzieren. Die Umsetzung strengerer Umweltpolitiken weltweit hat Lebensmittel- und Getränkehersteller dazu veranlasst, ihre Produktionsmethoden zu überdenken und in nachhaltige Technologien zu investieren. Die wachsende Betonung der Umweltverantwortung hat die UHT-Verarbeitung zu einer attraktiven Option für Unternehmen gemacht, die ihren ökologischen Fußabdruck minimieren möchten. So erreicht beispielsweise Tetra Paks Programm „Factory Sustainable Solutions” im Mai 2024 eine Wärmerückgewinnung von 92 % und Energieeinsparungen von 60 % in indirekten UHT-Einheit-D-Anlagen und zeigt damit das Potenzial für erhebliche Effizienzverbesserungen in Verarbeitungsanlagen und setzt neue Branchenstandards für nachhaltigen Betrieb. Industrielle Wärmepumpen liefern die 2- bis 4-fache Effizienz herkömmlicher Kessel und ergänzen die UHT-Verarbeitung, um den Standortenergieverbrauch und die Betriebskosten zu senken und gleichzeitig Umweltziele zu unterstützen. Die Ausweitung der CO2-Bepreisung in verschiedenen Regionen macht die Umgebungsverteilung zunehmend wichtiger, unterstützt das langfristige Wachstum des UHT-Verarbeitungsmarktes und ermutigt Hersteller, auf nachhaltigere Verarbeitungsmethoden umzusteigen. Diese Verlagerung hin zur UHT-Technologie stellt einen bedeutenden Schritt auf dem Weg der Branche zu ökologischer Nachhaltigkeit und betrieblicher Effizienz dar.

Technologischer Fortschritt bei UHT-Anlagen

Die Direktdampfinjektionstechnologie ist die primäre UHT-Methode aufgrund ihrer höheren Wärmeübertragungseffizienz und niedrigeren Investitionskosten im Vergleich zu indirekten Heizsystemen. Die Technologie ermöglicht eine präzise Temperaturregelung und gleichmäßige Wärmeverteilung, die eine konsistente Produktqualität und Haltbarkeit gewährleistet. SPX FLOWs Seamless Infusion Vessel, eingeführt im Januar 2024, minimiert Produktablagerungen und verbessert die Betriebseffizienz durch sein verbessertes Design und seine Steuerungssysteme. Verarbeitungsanlagen mit einer Kapazität von 12.000 Litern pro Stunde benötigen jährlich 30 weniger Reinigungszyklen, was den Energieverbrauch, den Wasserverbrauch und den Reinigungsmittelbedarf reduziert, die Nachhaltigkeit verbessert und die Betriebskosten senkt. Krones' VarioAsept M UHT-System verarbeitet 3.500 bis 60.000 Liter pro Stunde und umfasst modulare Komponenten, darunter aseptische Lagerung, Entgasungssysteme und mehrere Heizoptionen für flexible Betriebsabläufe. Das System ermöglicht es Verarbeitern, die Produktionskapazität entsprechend den Marktanforderungen anzupassen und dabei Qualitätsstandards einzuhalten. Hydro-Thermal Corporations A210 Sanitary Hydroheater liefert eine exakte Temperaturregelung innerhalb von Millisekunden und reduziert Ablagerungen, was die Geschmacksqualität von Milchprodukten und Speiseeismischungen verbessert.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionen für UHT-Systeme | -1.9% | Global, besonders einschränkend für Verarbeiter in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Höherer Energieverbrauch im Vergleich zur traditionellen Pasteurisierung | -1.3% | Global, mit größerer Auswirkung in Regionen mit hohen Energiekosten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern in Schwellenmärkten, der zu betrieblichen Ineffizienzen führt | -0.8% | Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich des Nährwertabbaus durch Hochtemperaturverarbeitung | -0.6% | Global, besonders relevant für gesundheitsbewusste Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionen für UHT-Systeme

Hohe Kapitalanforderungen schaffen erhebliche Markteintrittsbarrieren, insbesondere für Kleinverarbeiter, die lagerstabile Produktlinien entwickeln möchten. Die erheblichen Investitionen, die für die UHT-Verarbeitungsinfrastruktur erforderlich sind, werden durch Alfa Lavals Auftrag über SEK 350 Millionen im Februar 2025 verdeutlicht. Diese Investition umfasst Verarbeitungsanlagen, Automatisierungssysteme und Lagereinrichtungen, die für den UHT-Betrieb erforderlich sind. Die Erweiterung des Werks des Unternehmens in Indianapolis zeigt, wie etablierte Unternehmen die Produktionskapazität durch neue Verarbeitungslinien und Qualitätskontrollsysteme erhöhen, um die Marktnachfrage zu befriedigen. Große Investitionen in Milchverarbeitungsinfrastruktur, wie Chobanis USD 1,2 Milliarden Fertigungsanlage im April 2025, zeigen, wie umfangreiche Kapitalanforderungen Großbetreibern zugutekommen. Die Anlage umfasst umfassende Verarbeitungskapazitäten, von der Rohstoffhandhabung bis hin zu Verpackungs- und Vertriebssystemen. Tetra Paks USD 105 Millionen Series-D-Finanzierung im Mai 2024 unterstreicht den kapitalintensiven Charakter der UHT-Technologieentwicklung und -bereitstellung und unterstützt Forschung, Entwicklung und Kommerzialisierung neuer Verarbeitungslösungen.

Höherer Energieverbrauch im Vergleich zur traditionellen Pasteurisierung

Der Energieverbrauch bleibt eine kritische Überlegung, da Verarbeiter die Vorteile der UHT-Verarbeitung gegen Betriebskosten abwägen, insbesondere in Regionen mit hohen Strompreisen oder CO2-Bepreisungsmaßnahmen. Der zunehmende Fokus auf Energieeffizienz hat Hersteller dazu veranlasst, verschiedene Pasteurisierungsmethoden und deren Umweltauswirkungen zu bewerten. USDA-Forschungen zu Pasteurisierungstechnologien zeigen, dass die HTST-Pasteurisierung mit 37,6 g CO2-Äquivalenten/kg verarbeiteter Rohmilch den niedrigsten CO2-Fußabdruck aufweist, während die UHT-Verarbeitung mehr Energie benötigt, wobei der Verbrauch je nach Systemkonfiguration variiert.[2]Landwirtschaftsministerium der Vereinigten Staaten, "Umweltbewertung alternativer Pasteurisierungstechnologien für die Flüssigmilchproduktion mittels Prozesssimulation", ars.usda.gov UV-Pasteurisierung bietet eine energieeffiziente Alternative zur thermischen Verarbeitung, obwohl ihre Verwendung auf bestimmte Produkttypen beschränkt bleibt. Die Milchindustrie hat technologische Fortschritte bei der Energieoptimierung erlebt, wobei Tetra Paks UHT 2.0 Heizsystem mit OneStep-Technologie den Energieverbrauch um bis zu 29 % und den Wasserverbrauch um 35 % im Vergleich zu herkömmlichen UHT-Systemen reduziert.[3]Tetra Pak International S.A., "Go nature. Go carton.", tetrapak.com Industrielle Wärmepumpen bieten verbesserte Effizienz und arbeiten 2- bis 4-mal effizienter als herkömmliche Kessel, während sie sowohl Heiz- als auch Kühlfunktionen bereitstellen, die für den UHT-Betrieb benötigt werden. Die Umsetzung dieser Effizienzverbesserungen hilft Verarbeitern, die Vorteile der UHT-Verarbeitung beizubehalten und gleichzeitig Betriebskosten zu kontrollieren und Nachhaltigkeitsziele zu erfüllen, was sie in modernen Milchverarbeitungsanlagen zunehmend wichtig macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Aseptische Innovation treibt Wachstum an

Erhitzer halten im Jahr 2025 einen Marktanteil von 41,72 % am Verkauf von UHT-Verarbeitungsanlagen, aufgrund ihrer kritischen Funktion bei der Temperaturregelung und Produktsterilisation. Der Markt priorisiert Anlagen, die eine effektive Wärmeübertragung bei gleichzeitiger Aufrechterhaltung steriler Verarbeitungsbedingungen liefern, um Produktsicherheit und -qualität zu gewährleisten. Direktdampfinjektionserhitzer bieten im Vergleich zu Plattenwärmetauschern eine überlegene Ablagerungsbeständigkeit, reduzieren Zykluszeiten und Betriebsausfallzeiten und verbessern die Produktionseffizienz, was das Marktwachstum antreibt.

Aseptische Verpackungsanlagen werden voraussichtlich bis 2031 mit einer CAGR von 9,40 % wachsen, angetrieben durch erhöhte Herstellerinvestitionen in Kontaminationspräventionssysteme und sterile Verpackungslösungen. KHS-Systeme demonstrieren diesen Fortschritt mit einer Sterilisationskapazität von 36.000 Flaschen pro Stunde, während Tech-Longs Verpackungsanlagen ab März 2024 70 Packungen pro Minute verarbeiten. Unterstützende Anlagen wie Schnellkühler, Homogenisatoren und Reinigungssysteme verbessern Verarbeitungslinien, wobei der primäre Investitionsfokus auf aseptischen Modulen liegt, die Produktvielseitigkeit, verlängerte Haltbarkeit und Qualitätssicherung bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erhitzungsmethode: Direktsysteme gewinnen an Dynamik

Indirekte UHT-Systeme halten im Jahr 2025 einen dominanten Marktanteil von 61,30 %, unterstützt durch bestehende Infrastruktur und betriebliches Fachwissen. Diese Dominanz resultiert aus ihrer bewährten Zuverlässigkeit, niedrigeren Wartungsanforderungen und weit verbreiteten Branchenvertrautheit. Direktdampfinjektionssysteme verzeichnen mit einer CAGR von 10,95 % während 2026–2031 ein erhebliches Wachstum, angetrieben durch ihre schnellen Erhitzungskapazitäten, verbesserte Produktqualität und verbesserte Energieeffizienz. Dampfinfusionssysteme bedienen ein spezifisches Marktsegment und bieten sanfte Erhitzung für temperaturempfindliche Produkte, erfordern jedoch anspruchsvollere Anlagenaufbauten und spezialisierte Bedienerschulungen.

Hydro-Thermal Corporations A210 Sanitary Hydroheater veranschaulicht die Vorteile der Direktdampfinjektion und bietet Temperaturregelung im Millisekundenbereich sowie Minimierung von Ablagerungsproblemen, die bei indirekten Systemen häufig auftreten. Diese Technologie liefert verbesserte Geschmacksprofile für Milch und Speiseeismischungen und reduziert gleichzeitig Verarbeitungszeit und Energieverbrauch. Die Marktverschiebung hin zu Direktsystemen bietet Wachstumschancen für Hersteller von Dampfinjektionsanlagen, insbesondere in Regionen mit expandierenden Milchverarbeitungskapazitäten. Als Reaktion darauf haben Unternehmen wie Tetra Pak sich angepasst, indem sie sowohl direkte als auch indirekte UHT-Optionen in ihren Verarbeitungslinien anbieten, um unterschiedliche Produktspezifikationen und Kundenbedürfnisse zu erfüllen, und dabei fortschrittliche Automatisierungsfunktionen und digitale Überwachungskapazitäten integrieren.

Nach Anwendung: Diversifizierung jenseits von Milchprodukten

Milchprodukte dominieren im Jahr 2025 mit einem Marktanteil von 56,10 % und nutzen die etablierte UHT-Technologieinfrastruktur und Verarbeitungskapazitäten. Das Segment Säfte und Nektare zeigt mit einer CAGR von 7,75 % bis 2031 ein robustes Wachstum, das auf die steigende Verbrauchernachfrage nach pflanzenbasierten Getränken, gesundheitsorientierten Optionen und praktischen Konsumformaten zurückzuführen ist. Suppen, Soßen und Fertiggerichte bieten Wachstumspotenzial, da aseptische Abfülltechnologien die Produkthaltbarkeit, Lagerstabilität und den Verbraucherkomfort verbessern. Das Segment Sonstiges umfasst pflanzenbasierte Milchalternativen und Spezialgetränke und zeigt die Anpassungsfähigkeit der UHT-Technologie über verschiedene Lebensmittelkategorien hinweg.

Haferbasierte Getränke zeigen Wachstumspotenzial in Nicht-Milch-Anwendungen in entwickelten Märkten wie den USA und Europa sowie in Schwellenmärkten wie Vietnam. Diese Expansion resultiert aus Verbraucherpräferenzen für ökologische Nachhaltigkeit und den gesundheitlichen Vorteilen pflanzenbasierter Alternativen. Forschungen der Universität Kopenhagen zeigen, dass aktuelle UHT-Verarbeitungsmethoden für pflanzenbasierte Getränke im Vergleich zu Kuhmilch eine geringere Nährwertqualität liefern, was auf einen Bedarf an Verarbeitungsverbesserungen und neuen thermischen Behandlungstechnologien hinweist. Diese Diversifizierung schafft Marktwachstumschancen und erfordert gleichzeitig von Herstellern die Entwicklung von Fachwissen im Umgang mit Produkteigenschaften, einschließlich Viskositätsmustern und Variationen der thermischen Empfindlichkeit über Lebensmittelkategorien hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hält im Jahr 2025 38,10 % des Umsatzes im UHT-Verarbeitungsmarkt. Belgien führt bei der Einführung von UHT-Milch, während das Vereinigte Königreich niedrigere Durchdringungsraten aufweist, was regionale Konsumpräferenzen und traditionelle Kaufmuster widerspiegelt. Deutschland, Frankreich und Italien bieten erhebliche Verarbeitungsinfrastruktur mit fortschrittlichen Fertigungsanlagen und etablierten Vertriebsnetzen, während laufende Initiativen zur Reduzierung des Kartongewichts mit den CO2-Reduktionszielen und Nachhaltigkeitszielen der EU übereinstimmen. Die Recyclingpartnerschaft zwischen Tetra Pak und Lactalis im Jahr 2024 stärkt Europas Position bei nachhaltigen Produktionsmethoden durch verbesserte Sammelsysteme und Verarbeitungskapazitäten.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 8,55 % von 2026–2031. China und Indien treiben das regionale Marktwachstum an, wobei Chinas rasche Urbanisierung und wachsende Mittelklassebevölkerung die Nachfrage nach verpackten Milchprodukten steigern. Die Expansion organisierter Einzelhandelsnetze, einschließlich Supermärkte, Verbrauchermärkte und Convenience-Stores, verbessert die Zugänglichkeit von UHT-Produkten und die Verbraucherreichweite. Indien kombiniert Infrastrukturentwicklungsanreize mit zunehmenden Verbraucherpräferenzen für Komfortverpackungen und Lebensmittelsicherheitsgarantien, während Japan sich durch lagerstabile Milchprodukte mit verbesserten Nährwertprofilen an seine alternde Bevölkerung anpasst. Australiens variable Klimabedingungen ermutigen Verarbeiter, auf UHT-Milchproduktion umzusteigen, um die Abhängigkeit von Kühlung zu reduzieren und eine konsistente Versorgung zu gewährleisten.

Nordamerika zeigt ein stetiges Wachstum, unterstützt durch neue Verarbeitungsanlagen und technologische Investitionen. Die Reformen der Federal Milk Marketing Order (FMMO), die im Juni 2025 umgesetzt wurden, beinhalten Prämien für verlängerte Haltbarkeit (ESL) zur Unterstützung der regionalen Nachfrage nach länger haltbaren Milchprodukten und zur Verbesserung der Erzeugerrenditen. Diese Maßnahmenaktualisierungen zielen darauf ab, die Milchpreisgestaltung an aktuelle Marktdynamiken, Produktionsanforderungen und sich ändernde Verbraucherpräferenzen anzupassen und gleichzeitig eine faire Vergütung für Milchbauern zu gewährleisten.

Wettbewerbslandschaft

Der UHT-Verarbeitungsmarkt weist eine moderate Konzentration auf. Große globale Unternehmen wie The Tetra Laval Group, GEA Group AG, SPX FLOW Inc., SIG Group AG und Krones AG dominieren den Markt durch umfassende Lösungen, einschließlich Erhitzer, Homogenisatoren, Abfülllinien und digitale Zwillinge. Kleinere Unternehmen behaupten ihre Marktpräsenz durch Fokussierung auf spezifische Komponenten wie Dampfinjektionsdüsen, mikrowellenunterstützte Module und CO2-neutrale Kartons.

Unternehmen, die thermisches Verarbeitungs-Know-how mit Verpackungsinnovation und Automatisierungskapazitäten kombinieren, haben Wettbewerbsvorteile im Markt. Diese Unternehmen müssen auch Anpassungsfähigkeit bewahren, um regionale Anforderungen und neue Lebensmittelkategorien zu erfüllen. SIG, GEA und Krones implementieren auf maschinellem Lernen basierende vorausschauende Wartungssysteme, um dem Bedienermangel in Schwellenmärkten zu begegnen. Jüngste Patentanmeldungen weisen auf den Branchenfokus auf sauerstoffblockierende Barriereschichten ohne Aluminium und robotergestützte Sekundärverpackungssysteme hin, die den Platzbedarf in Anlagen reduzieren.

Regionale Unternehmen behaupten ihre Marktpositionen durch spezialisierte Angebote. Aftab Foods in Indien bietet kompakte Skid-Linien für Lohnabfüller an, während Chinas Newamstar auf Hochgeschwindigkeits-PET-Aseptikabfüller für Milch- und Teeprodukte spezialisiert ist. In Lateinamerika helfen Partnerschaften zwischen lokalen Molkereiunternehmen und europäischen Anlagenlieferanten, Kapitalinvestitionsrisiken zu verteilen. Der Markt bleibt dynamisch, da erfolgreiche Unternehmen etablierte thermische Verarbeitungskapazitäten mit fortschrittlicher Verpackungstechnologie und regionalen Servicenetzwerken kombinieren.

Marktführer im Bereich UHT-Verarbeitung

The Tetra Laval Group

GEA Group AG

SPX FLOW lnc

SIG Group AG

Krones AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SPX FLOWs Marke APV stellte aktualisierte Versionen ihrer Rannie- und Gaulin-Homogenisatorproduktlinien vor. Die neuen Modelle 160T und 160Q liefern erhöhte Kapazität bei gleichen Anlagenabmessungen. Diese Modelle erreichen Verarbeitungsvolumina von 20.000 Litern pro Stunde (5.290 Gallonen pro Stunde) bei 250 bar Druck und entsprechen damit der Leistung, die traditionell mit größeren Homogenisierungsanlagen verbunden ist.

- Januar 2025: Tetra Pak hat seine Homogenisatorproduktlinie mit der Einführung des Tetra Pak Homogenisator 15C und des Tetra Pak Homogenisator 20C erweitert. Die neuen Homogenisatoren reduzieren den Energieverbrauch um bis zu 25 % und bieten niedrigere Investitions- und Wartungskosten.

- April 2024: SIG führte ein Abfüllsystem für vorgefertigte, mit Ausgießer versehene aseptische Beutel ein, das eine In-Line-Beutelsterilisation ermöglicht, die Lieferkette rationalisiert und die Produktionskosten senkt. Der SIG Prime 55 In-Line Aseptic eliminiert die Anforderung einer externen Vorsterilisation von Beuteln mit Ausgießer.

- März 2024: GEA stellte NiSoMate vor, eine sensorbasierte Technologie, die die Produktqualität während der Homogenisierung kontrolliert. Das System analysiert die Flüssigkeitskonsistenz und -qualität in Echtzeit inline und ermöglicht automatische Anpassungen des Homogenisierungsdrucks. Diese Optimierung führt zu einem reduzierten Energieverbrauch während der Produktion.

Berichtsumfang des globalen UHT-Verarbeitungsmarktes

Der globale UHT-Verarbeitungsmarkt wurde nach Gerätetyp in Erhitzer, Homogenisatoren, Schnellkühlung und aseptische Verpackung sowie nach Anwendung in Milchprodukte, Säfte und Sonstiges segmentiert. Darüber hinaus bietet die Studie eine Analyse des UHT-Verarbeitungsmarktes in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Erhitzer |

| Homogenisatoren |

| Schnellkühler |

| Aseptische Verpackung |

| Sonstiges |

| Indirekte UHT-Systeme |

| Direktdampfinjektionssysteme |

| Dampfinfusionssysteme |

| Milchprodukte |

| Säfte und Nektare |

| Suppen, Soßen und Fertiggerichte |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Erhitzer | |

| Homogenisatoren | ||

| Schnellkühler | ||

| Aseptische Verpackung | ||

| Sonstiges | ||

| Nach Erhitzungsmethode | Indirekte UHT-Systeme | |

| Direktdampfinjektionssysteme | ||

| Dampfinfusionssysteme | ||

| Nach Anwendung | Milchprodukte | |

| Säfte und Nektare | ||

| Suppen, Soßen und Fertiggerichte | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle UHT-Verarbeitungsmarkt?

Der UHT-Verarbeitungsmarkt wird voraussichtlich während des Prognosezeitraums (2026–2031) eine CAGR von 8,48 % verzeichnen.

Welche ist die am schnellsten wachsende Region im UHT-Verarbeitungsmarkt?

Asien-Pazifik wird voraussichtlich mit der höchsten CAGR von 8,55 % über den Prognosezeitraum (2026–2031) wachsen.

Welche Region hat den größten Anteil am UHT-Verarbeitungsmarkt?

Im Jahr 2025 entfiel auf Europa ein Marktanteil von 38,10 % am UHT-Verarbeitungsmarkt.

Welche Erhitzungsmethode hat den größten Anteil am UHT-Verarbeitungsmarkt?

Indirekte UHT-Systeme entfielen auf einen Marktanteil von 61,30 % am UHT-Verarbeitungsmarkt.

Seite zuletzt aktualisiert am: