Größe und Marktanteil des europäischen VR-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

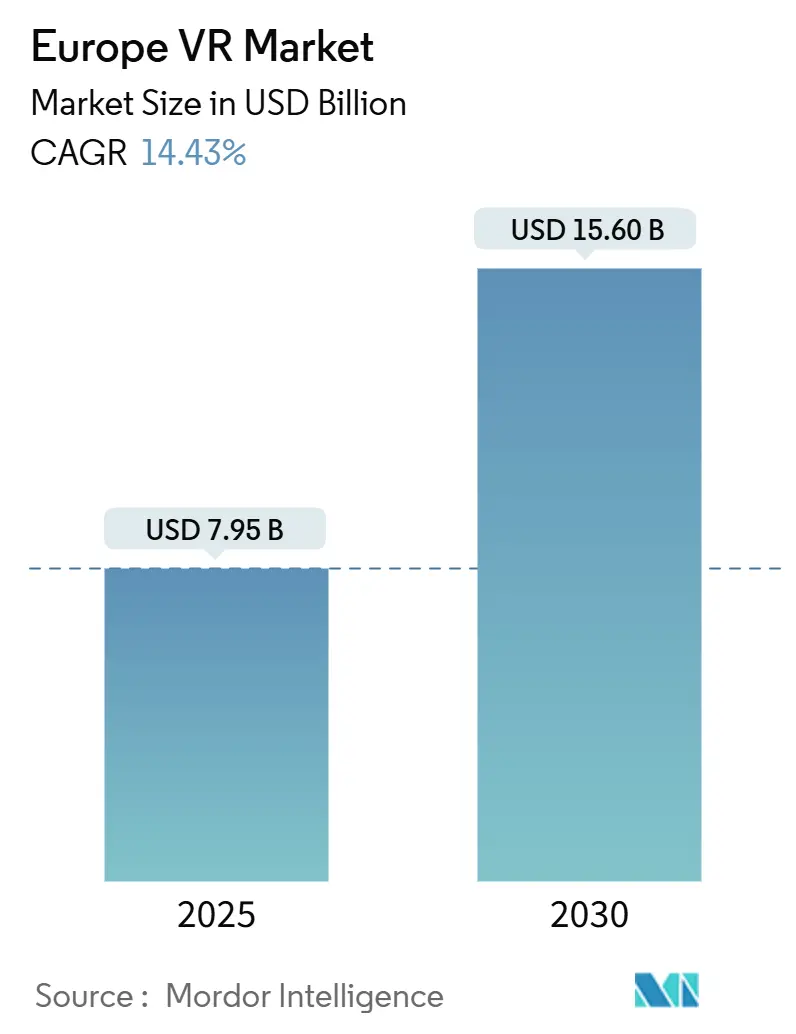

| Marktgröße (2025) | 7.95 Milliarden US-Dollar |

| Marktgröße (2030) | 15.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.43% CAGR |

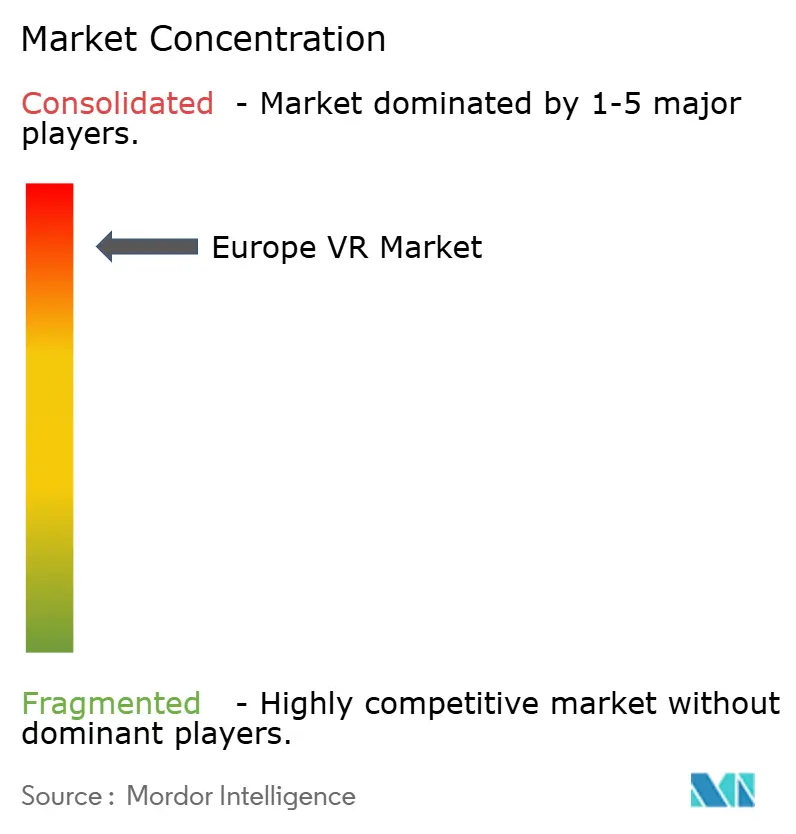

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen VR-Marktes von Mordor Intelligence

Die Größe des europäischen VR-Marktes wird im Jahr 2025 auf USD 7,95 Milliarden geschätzt und soll bis 2030 USD 15,60 Milliarden erreichen, bei einer CAGR von 14,43 % während des Prognosezeitraums (2025–2030). Hardware bleibt der größte Umsatzbeitrag, doch die beschleunigte Plattformmonetarisierung und die Ausgaben für Unternehmenssimulationen gestalten die Wertschöpfung neu. Nationale Digitalisierungszuschüsse, Mixed-Reality-Produktivitätssuiten und KI-gestützte volumetrische Videopipelines verkürzen die Markteinführungszeit für lokalisierte Inhalte und verbessern die Entwicklerökonomie. Sinkende Headset-Preise unter EUR 400 (USD 435) erweitern den Verbraucherzugang, während Unternehmensgeräte der mittleren Preisklasse mit Inside-Out-Tracking bei der Beschaffung bevorzugt werden. Die Anfälligkeit der Lieferkette durch Halbleiterlieferanten außerhalb der EU besteht weiterhin, doch Horizont Europa und das Programm Digitales Europa leiten öffentliche Mittel in heimische XR-Komponenten und Interoperabilitätsrahmen, die das geopolitische Risiko abmildern.

Wichtigste Erkenntnisse des Berichts

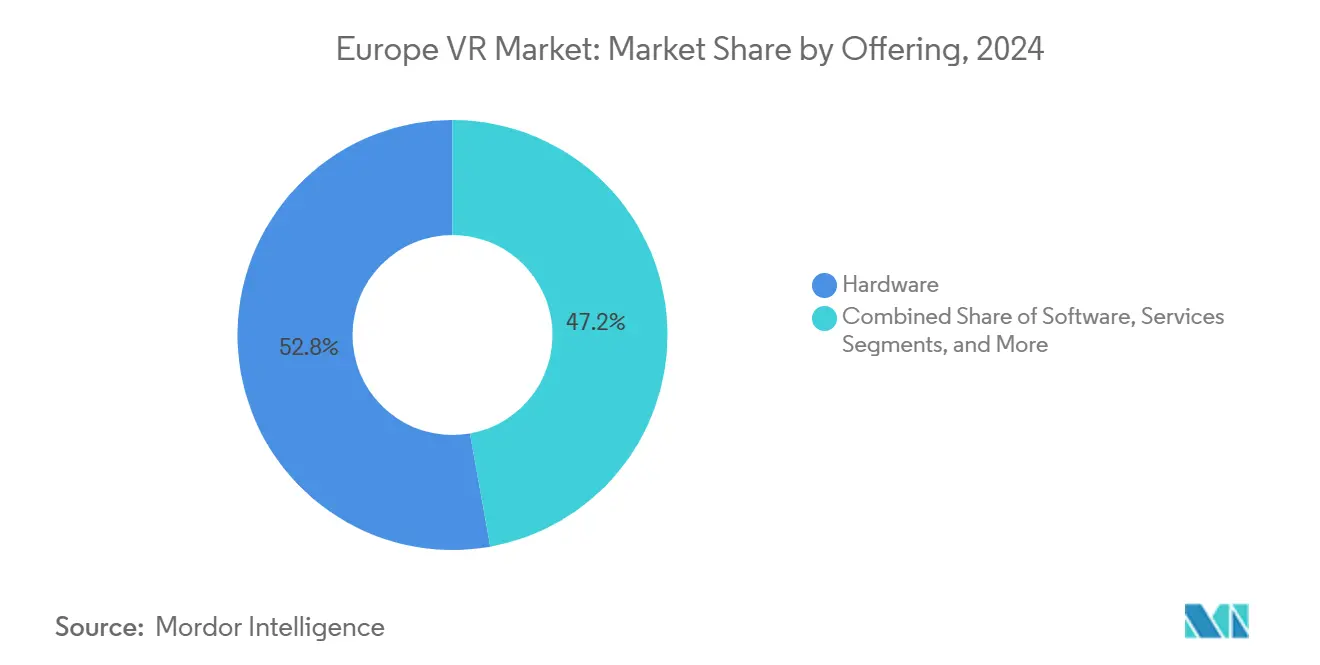

- Nach Angebot entfiel Hardware im Jahr 2024 auf einen Umsatzanteil von 52,8 % am europäischen VR-Markt, während Inhaltsplattformen bis 2030 die höchste Wachstumsrate von 17,6 % CAGR verzeichnen sollen.

- Nach Geräteformfaktor entfielen eigenständige HMDs im Jahr 2024 auf 57,89 % des europäischen VR-Marktes; Smart-Glasses-Hybride sollen bis 2030 mit einer CAGR von 16,98 % wachsen.

- Nach Immersionsgrad entfielen vollständig immersive Lösungen im Jahr 2024 auf 62,7 % des europäischen VR-Marktes, während semi-immersive Implementierungen bis 2030 voraussichtlich mit einer CAGR von 14,78 % wachsen werden.

- Nach Vertriebskanal entfiel der Online-Verkauf im Jahr 2024 auf 72,1 % des europäischen VR-Marktes, doch der Offline-Bereich/Einzelhandel soll bis 2030 mit einer CAGR von 15,12 % wachsen.

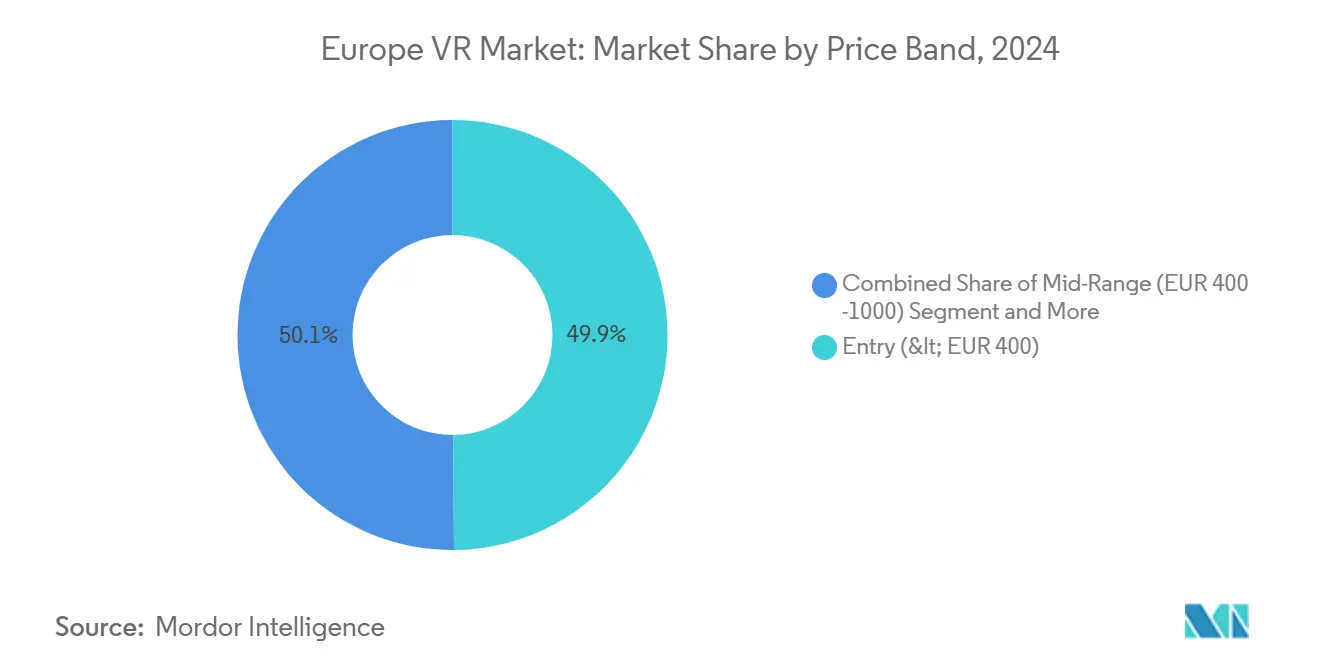

- Nach Preisklasse entfielen Einstiegs-Headsets (< EUR 400) im Jahr 2024 auf 49,88 % des europäischen VR-Marktes, während Geräte der mittleren Preisklasse (EUR 400–1.000) mit einer CAGR von 15,34 % bis 2030 zulegen.

- Nach Endnutzerbranche führte Gaming den europäischen VR-Markt im Jahr 2024 mit 46,23 % an; Bildung und Training schreiten mit einer CAGR von 16,11 % bis 2030 voran.

- Nach Land trug Deutschland im Jahr 2024 24,7 % zum europäischen VR-Markt bei, während Spanien mit einer CAGR von 15,4 % bis 2030 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen VR-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gaming-getriebene Nachfrage nach erschwinglichen eigenständigen Headsets | +3.2% | Gesamteuropäisch, am stärksten in Deutschland, Vereinigtem Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Unternehmensschulungen und -simulationen (Fertigung, Gesundheitswesen) | +2.8% | Deutschland, Frankreich, Italien, Nordics | Mittelfristig (2–4 Jahre) |

| EU-Finanzierung der digitalen Transformation (Horizont Europa, Digitales Europa) | +1.9% | Alle EU-Mitgliedstaaten, konzentriert auf Begünstigte von Horizont Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte volumetrische Videoworkflows senken Inhaltskosten | +2.4% | Inhaltszentren in Vereinigtem Königreich, Frankreich, Spanien, Polen | Mittelfristig (2–4 Jahre) |

| Mixed-Reality-Produktivitäts-Apps für EU-Sprachen lokalisiert | +1.7% | Deutschland, Frankreich, Spanien, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| VR-gestützter Kulturtourismus durch Wiederaufbaufonds unterstützt | +1.3% | Italien, Griechenland, Spanien, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gaming-getriebene Nachfrage nach erschwinglichen eigenständigen Headsets

Die Markteinführung von Metas Quest 3S zum Preis von USD 299 löste einen Ersatzzyklus aus, der den Bedarf an Gaming-PCs im Wert von EUR 800–1.200 eliminierte und die Erstnutzung bei preissensiblen Haushalten in Spanien und Polen ankurbelte. [1]Meta Platforms, "Introducing Meta Quest 3S," meta.com AAA-Portierungen laufen nun nativ auf Snapdragon XR2 Gen 2, was Publisher dazu veranlasst, mobilen SoCs Priorität einzuräumen. Die PSVR2-Lieferungen von Sony sanken um 25 %, nachdem die PlayStation-Installationsbasis stagnierte, was den Wandel hin zu kabelfreien Ökosystemen unterstreicht. HTCs Vive Focus Vision für EUR 1.229 verfügt über keine Verbraucherinhalte zu diesem Preis, sodass das Segment unter EUR 400 weitgehend Meta und aufstrebenden chinesischen Anbietern überlassen bleibt.

Übernahme von Unternehmensschulungen und -simulationen (Fertigung, Gesundheitswesen)

Deutsche Automobilzulieferer, die Microsoft Dynamics 365 Guides einsetzen, verzeichneten Produktivitätssteigerungen von 20–24 % und bestätigten damit den ROI für immersive Arbeitsanweisungen. [2]Microsoft Corporation, "Dynamics 365 Guides Productivity Gains," microsoft.com Das VR-Champions-Programm von EIT Health erstreckt sich über 15 Länder, reduziert chirurgische Fehlerquoten und verleiht Zertifikate, die über EU-Grenzen hinweg anerkannt werden. [3]EIT Health, "VR Champions Programme," eithealth.eu Siemens Healthineers reduzierte die Unterrichtszeit für Techniker um 40 %, indem VR-Module integriert wurden, was ähnliche Einführungen bei Philips und GE HealthCare auslöste. Die Unternehmensnachfrage hat die Liefermischung von DPVR und Pico in Richtung B2B verschoben.

KI-gestützte volumetrische Videoworkflows senken Inhaltskosten

Die volumetrische Erfassung erforderte einst Arrays von 50 oder mehr synchronisierten Kameras und Budgets von über EUR 100.000 pro fertiggestellter Minute, was die meisten europäischen Studios außen vor ließ. Start-ups wie Volograms und Lifecast nutzen nun neuronale Strahlungsfeld-Modelle, um Standard-DSLR-Aufnahmen in fotorealistische 3D-Assets umzuwandeln, die Produktionskosten um bis zu 70 % zu senken und Teams der mittleren Preisklasse zu ermöglichen, immersive Projekte bei Unternehmenskunden einzureichen. Epic Games trieb den Trend 2024 weiter voran, indem MetaHuman Creator in Unreal Engine 5 integriert wurde, sodass Entwickler einen lebensechten Avatar in Minuten statt in Tagen aufbauen und animieren können. Der Telekommunikationsanbieter Orange wendet dieselbe KI-Hochskalierung an, um 2D-Konzertarchive in 180-Grad-Erlebnisse umzuwandeln, die er an Musiklabels weiterverkauft, wodurch schlummerndes Filmmaterial in neue Abonnementeinnahmen umgewandelt wird. Lokalisierungshürden schrumpfen ebenfalls, da Sprachklon-Dienste von Synthesia es Teams ermöglichen, ein Modul für ein Zehntel der bisherigen Kosten ins Deutsche, Französische und Italienische zu synchronisieren, sodass eine einzige Schulungs-App 70 % der europäischen Belegschaft erreichen kann. Das Ergebnis ist ein rascher Rückgang der Stückkosten, der den Inhaltstrichter erweitert und die Gerätenachfrage sowohl in Verbraucher- als auch in Unternehmenskanälen ankurbelt.

EU-Finanzierung der digitalen Transformation fördert lokale Ökosysteme

Brüssel leitet über EUR 62 Millionen in heimische XR-Stacks durch Horizont Europa und das Programm Digitales Europa, wobei Mittel für die Erforschung virtueller Welten und Kompetenzakademien bis 2027 bereitgestellt werden. Diese Zuschüsse zielen auf Open-Source-Rendering-Engines, haptische Standards und Avatar-Frameworks ab, mit dem Ziel, Lizenzgebühren an Anbieter außerhalb der EU zu minimieren und geistiges Eigentum innerhalb des Blocks zu halten. Die Kompetenzakademie für virtuelle Welten, die jährlich 5.000 Entwickler ausbildet, konzentriert sich auf DSGVO-konformes Datenmanagement und Barrierefreiheitsfunktionen, die ab Juni 2025 im Rahmen des Europäischen Barrierefreiheitsgesetzes verpflichtend werden. Nationale Agenturen für digitale Innovation ergänzen diese EU-Mittel, was zur Einrichtung von XR-Inkubatoren in mittelgroßen Städten wie Lille und Valencia führt, die lokale Fertigungscluster bedienen. Frühe Indikatoren zeigen eine wachsende Präsenz europäischer Sprachen in App-Stores, was eine kulturelle Lücke schließt, die zuvor nordamerikanische Publisher begünstigte. Ein Bericht der London School of Economics legt nahe, dass das BIP der EU bei proaktiver Politik bis 2031 um EUR 400 Milliarden steigen könnte. Dieses Potenzial unterstreicht die strategische Bedeutung, die die Mitgliedstaaten der VR beimessen, und betrachten sie als wesentliche digitale Infrastruktur und nicht nur als ein Nischengerät.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Headset-Kosten und begrenzte AAA-Inhaltsbibliothek | -2.1% | Süd- und Osteuropa, preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Bewegungskrankheit und ergonomische Bedenken | -1.4% | Gesamteuropäisch, ausgeprägt bei Erstnutzern und älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Fragmentierte EU-Sprachlokalisierung erhöht Entwicklungsbudgets | -1.6% | Alle EU-Mitgliedstaaten, ausgeprägt in kleineren Sprachmärkten | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von Halbleitern außerhalb der EU gefährdet die Versorgungskontinuität | -1.8% | Von der Lieferkette abhängige Märkte, Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Headset-Kosten und begrenzte AAA-Inhaltsbibliothek

Premium-Geräte, die über EUR 1.000 kosten, sind für viele Haushalte in Südeuropa unerschwinglich, während 2024 nur 12 AAA-VR-Titel veröffentlicht wurden, da Publisher ihre Budgets auf Flat-Screen-Live-Service-Spiele verlagerten. Ubisofts Assassin's Creed Nexus VR verkaufte im ersten Monat nur 180.000 Einheiten, was die Risikoaversion unter Studios verstärkte. Fragmentierte Abwärtskompatibilität zwischen Headset-Generationen schreckt Frühadopter weiter ab und hemmt das Wachstum des europäischen Virtual-Reality-Marktes.

Bewegungskrankheit und ergonomische Bedenken

Bis zu 40 % der Erstnutzer erleben Übelkeit trotz 90-Hz-Bildwiederholraten, was Entwickler dazu veranlasst, Teleport-Fortbewegung einzusetzen, die die Immersion beeinträchtigt. Eine Headset-Masse von 500–600 Gramm verursacht nach 45 Minuten Nackenmüdigkeit, während das Europäische Barrierefreiheitsgesetz Anbieter ab Juni 2025 verpflichtet, Nutzer mit Gleichgewichtsstörungen zu berücksichtigen. Nichteinhaltung riskiert Bußgelder und schränkt die adressierbare Basis ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Inhaltsplattformen beschleunigen die Monetarisierung

Hardware dominierte 52,8 % des Umsatzes 2024, doch abonnementgeführte Inhaltszentren sind auf dem Weg zu einer CAGR von 17,6 %, die ihren Anteil an der Größe des europäischen Virtual-Reality-Marktes steigern wird. Metas Horizon Worlds begann mit der Umsatzbeteiligung für Ersteller und ahmt damit den Flat-Screen-Erfolg von Roblox nach. Software-Lizenzen von Unity und Unreal trugen einen Anteil in den mittleren Zwanzigern bei, da europäische Studios ihre Mixed-Reality-Pipelines ausbauten. Dienstleistungen wie Systemintegration wuchsen im niedrigen zweistelligen Bereich, wobei Accenture VR in Industrie-4.0-Transformationen einbettete. Hardware-Margen komprimieren sich, da Anbieter Headsets subventionieren, während Plattformen wiederkehrende Store-Provisionen von 30 % verdienen und In-Experience-Anzeigen verkaufen.

Inhaltsplattformen erschließen auch in kleineren Sprachmärkten Wert. KI-Sprachklonen reduziert Lokalisierungsausgaben um 90 %, sodass Studios der mittleren Preisklasse profitabel deutsche, französische, italienische und polnische Nutzer ansprechen können. HTCs Viveport Infinity erreichte 80.000 europäische Abonnenten zu EUR 12,99 monatlich und bewies damit den Appetit auf All-you-can-consume-Bibliotheken. Im Prognosezeitraum wird die Marktmacht von Geräteherstellern zu Plattformbetreibern migrieren, die Ersteller, Werbetreibende und Daten aggregieren und damit den Wettbewerbskern des europäischen Virtual-Reality-Marktes neu gestalten.

Nach Geräteformfaktor: Smart-Glasses-Hybride gewinnen im Unternehmensbereich an Bedeutung

Eigenständige HMDs entfielen 2024 auf 57,89 % des Umsatzes, da Quest- und Pico-Geräte kabelgebundene Vorgänger ersetzten. PC-gebundene Rigs behielten Nischensimulationsrollen, während bildschirmlose Betrachter zu Kuriosität verblassten. CAVE-Räume blieben im hochpreisigen Automobildesign bestehen, und Barcos sechsseitiges System erzielte im Durchschnitt über EUR 500.000 pro Installation. Die Größe des europäischen Virtual-Reality-Marktes für Smart-Glasses-Hybride soll mit der schnellsten Rate wachsen, mit einer CAGR von 16,98 %, angetrieben durch Logistikpiloten bei DHL, die die Kommissionierungszeiten um 25 % reduziert haben.

Qualcomms Snapdragon AR2 SOC aus dem Jahr 2024 ermöglicht Brillen unter 50 Gramm mit KI auf dem Gerät und treibt eine Akkulaufzeit von acht Stunden voran. Beschaffungsteams priorisieren nun Gewicht, Passthrough-Qualität und Kompatibilität mit der mobilen Geräteverwaltung gegenüber reiner Auflösung, was einen strukturellen Wandel signalisiert, der Forschungs- und Entwicklungsgelder in Richtung unternehmenstauglicher Smart Glasses lenken wird.

Nach Immersionsgrad: Semi-immersiv gewinnt in kollaborativen Workflows

Vollständig immersive Erlebnisse entfielen 2024 auf 62,7 % der Ausgaben, doch semi-immersive Mixed-Reality-Modi steigen mit einer CAGR von 14,78 %, da Automobil- und Architekturteams während virtueller Überprüfungen Augenkontakt fordern. BMWs Münchner Studio kombinierte Tonmodelle mit Meta Quest Pro Passthrough und reduzierte die Prototypenentwicklungszeit um ein Drittel. Der Marktanteil des europäischen Virtual-Reality-Marktes für semi-immersive Systeme wird daher wachsen, insbesondere da ISO-Ergonomierichtlinien Unternehmen zu umgebungsbewussten Lösungen lenken.

Passthrough-Kameras, einst exklusiv für Headsets im Wert von USD 1.500, werden nun in USD-299-Geräten ausgeliefert, was Mixed-Reality-Workflows demokratisiert. Nicht-immersives 360-Grad-Video bleibt ein leichtes Marketinginstrument, generiert jedoch marginale Einnahmen. Die Regulierung bleibt relativ nachsichtig, doch Versicherungsprämien begünstigen semi-immersive Implementierungen, die das Kollisionsrisiko in gemeinsam genutzten Räumen reduzieren, und verstärken damit die Nachfrage außerhalb der Unterhaltung.

Nach Vertriebskanal: Offline-Einzelhandel begegnet Testbarrieren

Online-Portale erfassten 2024 72,1 % der Verkäufe über Amazon und Betreiberbündel, doch der Offline-Einzelhandel soll mit einer CAGR von 15,12 % wachsen, da Demo-Pods Bedenken hinsichtlich Bewegungskrankheit abmildern. Meta eröffnete permanente Quest-Testzonen in MediaMarkt und Fnac und konvertierte bis zu 22 % der Laufkundschaft innerhalb von 30 Tagen. Apples nur nach Terminvereinbarung zugängliche Vision Pro-Anprobe veranschaulicht das Premium-Store-Modell, obwohl die begrenzte Inhaltsverfügbarkeit die Akzeptanz dämpfte.

Unternehmenskäufer verlangen auch taktile Bewertungen unter Fabrikgeräusch und -beleuchtung. HTC und Varjo betreiben europäische Showrooms, in denen Beschaffungsteams Datensouveränität und die Einhaltung von Reinigungsprotokollen validieren. Da die durchschnittlichen Verkaufspreise für Headsets sinken, wird der Erlebniseinzelhandel den frühen Smartphone-Zyklus imitieren, die Markendifferenzierung verankern und inkrementelles Wachstum für den europäischen Virtual-Reality-Markt fördern.

Nach Preisklasse: Mittlere Preisklasse wächst, da Unternehmen standardisieren

Einstiegsgeräte unter EUR 400 entfielen 2024 auf 49,88 % des Umsatzes, angetrieben durch Quest-3S-Rabatte. Unternehmen bevorzugen jedoch Headsets der mittleren Preisklasse von EUR 400–1.000, da sie ein Gleichgewicht zwischen Kosten und den erforderlichen Funktionen herstellen, einschließlich Inside-Out-Tracking und Flottenmanagement-APIs. Dieses Segment soll jährlich mit einer Rate von 15,34 % wachsen und Beschaffungszentren in Deutschland und Frankreich stärken. Premium-Rigs über EUR 1.000, wie Varjo XR-4, bleiben in der Verteidigungs- und medizinischen Simulation unverzichtbar, bilden jedoch eine engere Nische.

HTCs Vive Business-Bündel fügt EUR 200 pro Gerät jährlich für Support hinzu, was Investitionsausgaben in Betriebsausgaben umwandelt und Budgetierungszyklen glättet. Apples Vision Pro fehlt CAD-Integrationen, was seine Premium-Attraktivität einschränkt. Damit wird die mittlere Preisklasse zum De-facto-Standard für breit angelegte Unternehmenseinführungen und prägt künftige Skaleneffekte im europäischen Virtual-Reality-Markt.

Nach Endnutzerbranche: Bildung und Training steigt durch Simulations-ROI

Gaming behielt 2024 einen Anteil von 46,23 %, doch quantifizierbare Vorteile im Training werden dieses Segment mit einer CAGR von 16,11 % vorantreiben. Kliniker in EIT Healths VR-Champions-Kohorte reduzierten chirurgische Fehler um 30 % und überzeugten nationale Gesundheitsdienste, VR-Labore zu finanzieren. Die Fertigung nutzt Microsoft Guides, um Linienarbeiter 24 % schneller einzuarbeiten, während Logistikteams Smart Glasses einsetzen, um den Durchsatz zu steigern.

Gesundheitswesen, Medien und industrielle Anwendungen tragen jeweils hohe einstellige Anteile bei, wobei Vorschriften wie die EU-Medizinprodukteverordnung validierte Kompetenzwerkzeuge vorschreiben. Einzelhandelsversuche von IKEA und Zara veranschaulichen aufkommende, aber noch bescheidene Einnahmen. Da Simulationen messbare KPI-Verbesserungen liefern, weisen Beschaffungsausschüsse trotz makroökonomischer Gegenwinds größere Budgets zu und verstärken damit die Nicht-Gaming-Trajektorie des europäischen Virtual-Reality-Marktes.

Geografische Analyse

Deutschland trug 2024 24,7 % des Umsatzes bei, angetrieben durch Automobildesign, Industrie-4.0-Zuschüsse und starke Forschungs- und Entwicklungsausgaben, die 3,1 % des BIP entsprechen. Headset-Anbieter passen DSGVO-konforme Telemetrie an, die es Herstellern ermöglicht, Schulungsleistungen unter legitimen Interessenklauseln zu protokollieren. Deutschlands Fachkräftemangel schafft weitere Anreize für immersive Schulungen.

Spanien ist die am schnellsten wachsende Region mit einer CAGR von 15,4 % bis 2030, da Entwickler UNESCO-Stätten digitalisieren und Immobilienakteure virtuelle Touren einführen, finanziert durch EU-Wiederaufbaufonds. Das in Barcelona ansässige Unternehmen Immersium hat EUR 3 Millionen aufgebracht, um Gaudí-Wahrzeichen für Hotels und Kreuzfahrtlinien zu rekonstruieren, was die Synergien im Tourismus unterstreicht. Nationale Digitalpläne sehen auch EUR 4 Milliarden für technologische Upgrades im öffentlichen Sektor vor, die VR-Kioske in Museen einschließen.

Das Vereinigte Königreich hält einen hohen Teenager-Anteil aufgrund der Studiokonzentration in London und einer 25-prozentigen Steuererleichterung für Videospiele, die den Brexit-bedingten Talentabfluss ausgleicht. Frankreich nutzt CNC-Subventionen und Orange Immersive Video, um französischsprachige Inhalte in Europa und Afrika zu skalieren. Italien kombiniert virtuelle Luxusmode-Schaufenster mit kulturellen Digitalisierungsprojekten, wie dem Archiv des Vatikanischen Museums. Gemeinsam bringen die Nordics, die Niederlande, Belgien und Polen Nischenstärken mit, die mit denen größerer Volkswirtschaften in Logistik, Verteidigung und Gaming-IP konkurrieren.

Wettbewerbslandschaft

Meta erfasste 2024 77 % der weltweiten Headset-Lieferungen und 84 % im vierten Quartal und festigte seine Dominanz durch Preise unter USD 300 und exklusive Titel. Die Reality Labs des Unternehmens haben seit 2021 mehr als USD 70 Milliarden verloren, doch das Subventionsmodell erweitert weiterhin sein Werbe- und App-Store-Ökosystem. Wettbewerber schwenken auf Unternehmensnischen um: HTC bündelt Geräteverwaltungsabonnements, Varjo bedient die Luft- und Raumfahrt mit einer Wiedergabetreue von 60 Pixeln pro Grad, und Lynx bietet Open-Source-Firmware für DSGVO-konforme Datenlokalisierung an.

Sonys PSVR2-Adapter öffnete den SteamVR-Zugang, konnte jedoch den Rückgang der Lieferungen angesichts eines begrenzten exklusiven Katalogs nicht aufhalten. Apples Vision Pro für USD 4.350 wurde in Europa aufgrund von weniger als 200 nativen Apps um 43 % weniger Einheiten im Quartalsvergleich ausgeliefert, was die Grenzen seiner Premium-Positionierung im Bereich räumliches Computing offenbart. Chinesische Neueinsteiger wie DPVR und XREAL verzeichnen ein jährliches Wachstum von 30 %, indem sie Platzhirsche unterbieten und gleichzeitig Mixed-Reality-Funktionen anbieten.

Die technologische Differenzierung dreht sich nun um KI. Metas Codec Avatars erzeugen aus Selfies nahezu fotorealistische Präsenz, während Microsofts Azure Spatial Anchors persistente Anmerkungen über Geräte hinweg ermöglichen. Meta meldete 2024 in Europa 147 VR-bezogene Patente an, hauptsächlich in den Bereichen Eye-Tracking und foveales Rendering, während Qualcomm 63 Patente im Zusammenhang mit drahtlosem Streaming anmeldete. Anbieter, die ihre Roadmaps mit dem Europäischen Barrierefreiheitsgesetz in Einklang bringen, werden Erstmover-Compliance-Vorteile erlangen, sobald die Verordnung im Juni 2025 durchsetzbar wird.

Marktführer der europäischen VR-Branche

-

Meta Platforms, Inc. (Meta Quest)

-

Sony Interactive Entertainment LLC (PlayStation VR)

-

HTC Corporation

-

Apple Inc.

-

Varjo Technologies Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Meta brachte Quest 3S für USD 299 auf den Markt und lieferte im vierten Quartal weltweit 1,2 Millionen Einheiten aus, wobei Europa 30 % des Volumens ausmachte.

- September 2024: HTC stellte Vive Focus Vision für EUR 1.229 vor und fügte einen hinten montierten Akku hinzu, um die Nackenbeanspruchung bei Unternehmensschulungen zu reduzieren.

- Juli 2024: Apple brachte Vision Pro im Vereinigten Königreich, Deutschland und Frankreich für EUR 3.999 auf den Markt, doch die Lieferungen sanken im Quartalsvergleich um 43 %.

- Juni 2024: Sony veröffentlichte einen PC-Adapter für PSVR2, der die Kompatibilität mit SteamVR-Titeln für USD 59,99 erweitert.

Berichtsumfang des europäischen VR-Marktes

Der Bericht über den europäischen Virtual-Reality-Markt ist segmentiert nach Angebot (Hardware, Software, Dienstleistungen und Inhaltsplattformen), Geräteformfaktor (PC-gebundenes HMD, eigenständiges HMD, bildschirmloser Betrachter, CAVE/immersive Räume und Smart-Glasses-Hybrid), Immersionsgrad (nicht-immersiv, semi-immersiv und vollständig immersiv), Vertriebskanal (Online und Offline/Einzelhandel), Preisklasse (Einstieg [< EUR 400], mittlere Preisklasse [EUR 400–1.000] und Premium [> EUR 1.000]), Endnutzerbranche (Gaming, Medien und Unterhaltung, Gesundheitswesen, Bildung und Training, Militär und Verteidigung, Einzelhandel und E-Commerce, Immobilien und Architektur, Automobil und Transport, Fertigung und Industrie sowie weitere Endnutzerbranchen) sowie Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Inhaltsplattformen |

| PC-gebundenes HMD |

| Eigenständiges HMD |

| Bildschirmloser Betrachter |

| CAVE / Immersive Räume |

| Smart-Glasses-Hybrid |

| Nicht-immersiv |

| Semi-immersiv |

| Vollständig immersiv |

| Online |

| Offline / Einzelhandel |

| Einstieg (< EUR 400) |

| Mittlere Preisklasse (EUR 400–1.000) |

| Premium (> EUR 1.000) |

| Gaming |

| Medien und Unterhaltung |

| Gesundheitswesen |

| Bildung und Training |

| Militär und Verteidigung |

| Einzelhandel und E-Commerce |

| Immobilien und Architektur |

| Automobil und Transport |

| Fertigung und Industrie |

| Weitere Endnutzerbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Angebot | Hardware |

| Software | |

| Dienstleistungen | |

| Inhaltsplattformen | |

| Nach Geräteformfaktor | PC-gebundenes HMD |

| Eigenständiges HMD | |

| Bildschirmloser Betrachter | |

| CAVE / Immersive Räume | |

| Smart-Glasses-Hybrid | |

| Nach Immersionsgrad | Nicht-immersiv |

| Semi-immersiv | |

| Vollständig immersiv | |

| Nach Vertriebskanal | Online |

| Offline / Einzelhandel | |

| Nach Preisklasse | Einstieg (< EUR 400) |

| Mittlere Preisklasse (EUR 400–1.000) | |

| Premium (> EUR 1.000) | |

| Nach Endnutzerbranche | Gaming |

| Medien und Unterhaltung | |

| Gesundheitswesen | |

| Bildung und Training | |

| Militär und Verteidigung | |

| Einzelhandel und E-Commerce | |

| Immobilien und Architektur | |

| Automobil und Transport | |

| Fertigung und Industrie | |

| Weitere Endnutzerbranchen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Virtual-Reality-Markt im Jahr 2025?

Die Größe des europäischen Virtual-Reality-Marktes beträgt im Jahr 2025 USD 7,95 Milliarden.

Wie hoch ist die prognostizierte Wachstumsrate für VR-Headsets in Europa?

Lieferungen und Umsatz sollen von 2025 bis 2030 mit einer CAGR von 14,43 % wachsen.

Welches Segment wird bis 2030 am schnellsten wachsen?

Inhaltsplattformen sollen mit der höchsten CAGR von 17,6 % wachsen, da wiederkehrende Abonnements skalieren.

Warum ist Spanien die am schnellsten wachsende Region?

EU-Wiederaufbaufonds für Kulturtourismus und virtuelle Immobilientouren treiben eine CAGR von 15,4 % voran.

Wie verhält sich die Unternehmensadoption im Vergleich zum Gaming?

Die Nachfrage nach Schulungen und Simulationen konkurriert nun mit dem Verbraucher-Gaming, insbesondere im Gesundheitswesen und in der Fertigung.

Welche Unternehmen dominieren die europäische Headset-Landschaft?

Meta führt mit 77 % der Lieferungen, während Sony, HTC, Pico und Apple in Nischen-Unternehmens- und Premium-Segmenten konkurrieren.

Seite zuletzt aktualisiert am: