VR-Glücksspielmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 90.60 Millionen US-Dollar |

| Marktgröße (2031) | 405.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

VR-Glücksspielmarkt Analyse von Mordor Intelligence

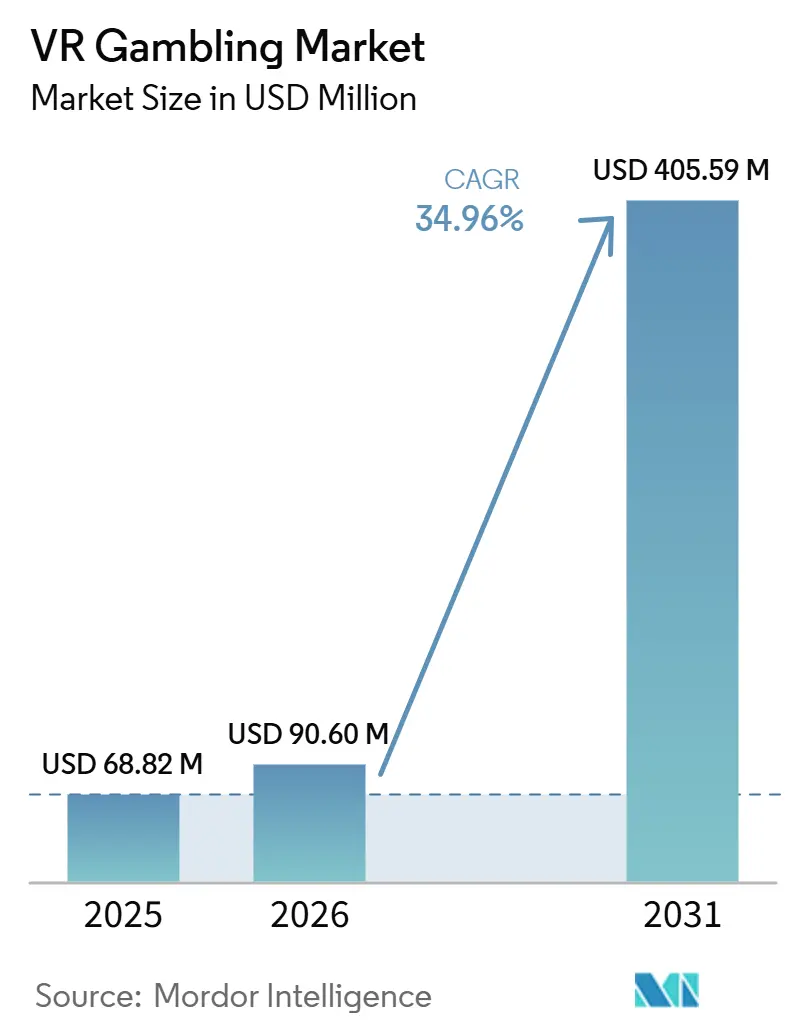

Die Größe des VR-Glücksspielmarkts wurde im Jahr 2025 auf 68,82 Millionen USD geschätzt und soll von 90,60 Millionen USD im Jahr 2026 auf 405,59 Millionen USD bis 2031 wachsen, bei einer CAGR von 34,96 % während des Prognosezeitraums 2026 bis 2031. Der VR-Glücksspielmarkt entwickelt sich weiter, weil Online-Wettnutzer bereits daran gewöhnt sind, in digitalen Umgebungen Geld auszugeben, was den Verhaltensübergang zu immersiven Formaten erleichtert. Die Online-Casino-Einnahmen in 7 US-Bundesstaaten erreichten im Jahr 2025 10,7 Milliarden USD, ein Anstieg von 27,6 %, und sowohl Pennsylvania als auch New Jersey verzeichneten Online-Casino-Einnahmen, die die Einnahmen aus dem kommerziellen landbasierten Glücksspiel übertrafen, was darauf hindeutet, dass hochwertige Spielaktivitäten in wichtigen regulierten Bundesstaaten bereits von physischen Standorten abwandern, so die American Gaming Association[1]Quelle: American Gaming Association, „State of the States 2026,” American Gaming Association, americangaming.org . Nordamerika hielt im Jahr 2025 einen Anteil von 45,82 % am VR-Glücksspielmarkt, unterstützt durch rekordhohe US-amerikanische kommerzielle Glücksspieleinnahmen von 78,7 Milliarden USD, ein Anstieg von 9,2 %, was Betreibern eine breite, lizenzierte Basis bietet, von der aus sie immersive Formate testen können, so die American Gaming Association. Die aktuelle Wettbewerbsstruktur ist ebenfalls relevant, da die meisten führenden Marktteilnehmer etablierte iGaming-Gruppen, Anbieter von Live-Inhalten oder Sportwettenmarken sind, die bewährte digitale Produkte in immersive Umgebungen erweitern, anstatt eine völlig neue Kategorie von Grund auf aufzubauen. Der VR-Glücksspielmarkt steht weiterhin unter Druck durch Steueränderungen, Compliance-Anforderungen und Vorschriften zum verantwortungsvollen Glücksspiel, doch dieselben Faktoren veranlassen lizenzierte Betreiber dazu, reichhaltigere digitale Produkte zu bevorzugen, die höhere Ausgaben und eine stärkere Spielerbindung rechtfertigen können.

Wichtigste Erkenntnisse des Berichts

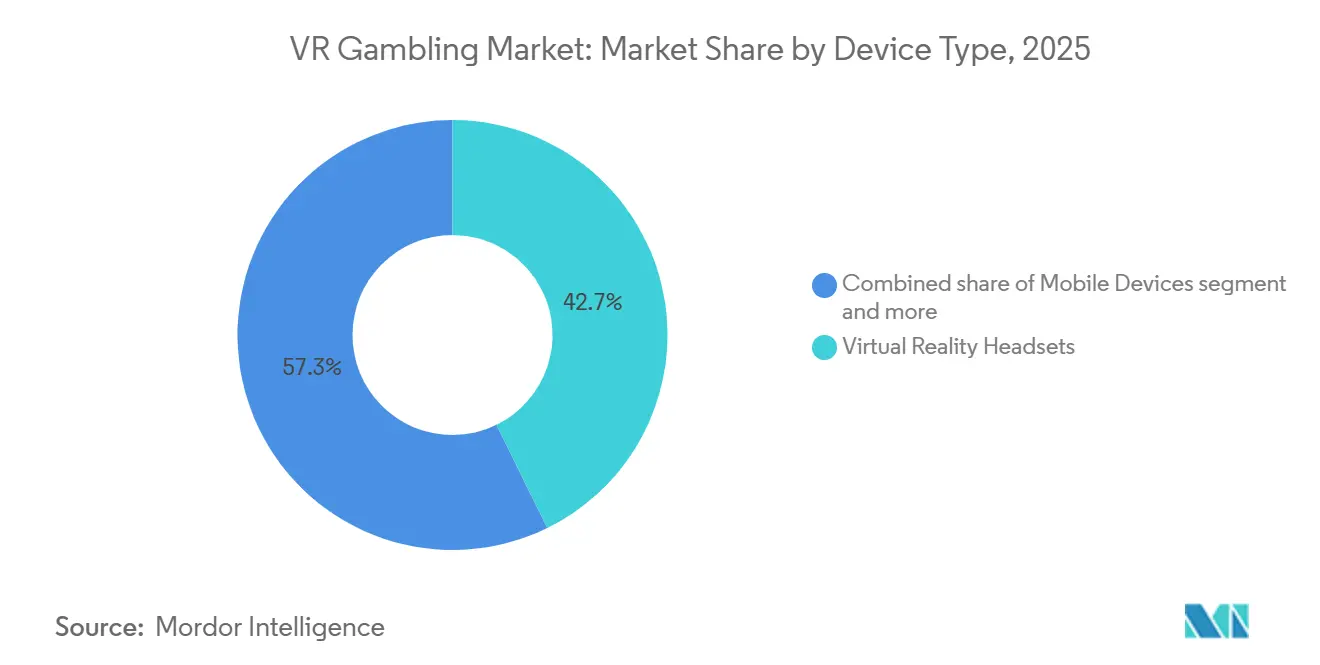

- Nach Gerätetyp hielten VR-Headsets im Jahr 2025 einen Anteil von 42,73 % am VR-Glücksspielmarkt, während mobile Geräte bis 2031 das schnellste Wachstum mit einer CAGR von 36,67 % verzeichnen sollen.

- Nach Spieltyp entfielen im Jahr 2025 38,56 % der Größe des VR-Glücksspielmarkts auf Spielautomaten, während Casinospiele bis 2031 mit einer CAGR von 36,37 % expandieren sollen.

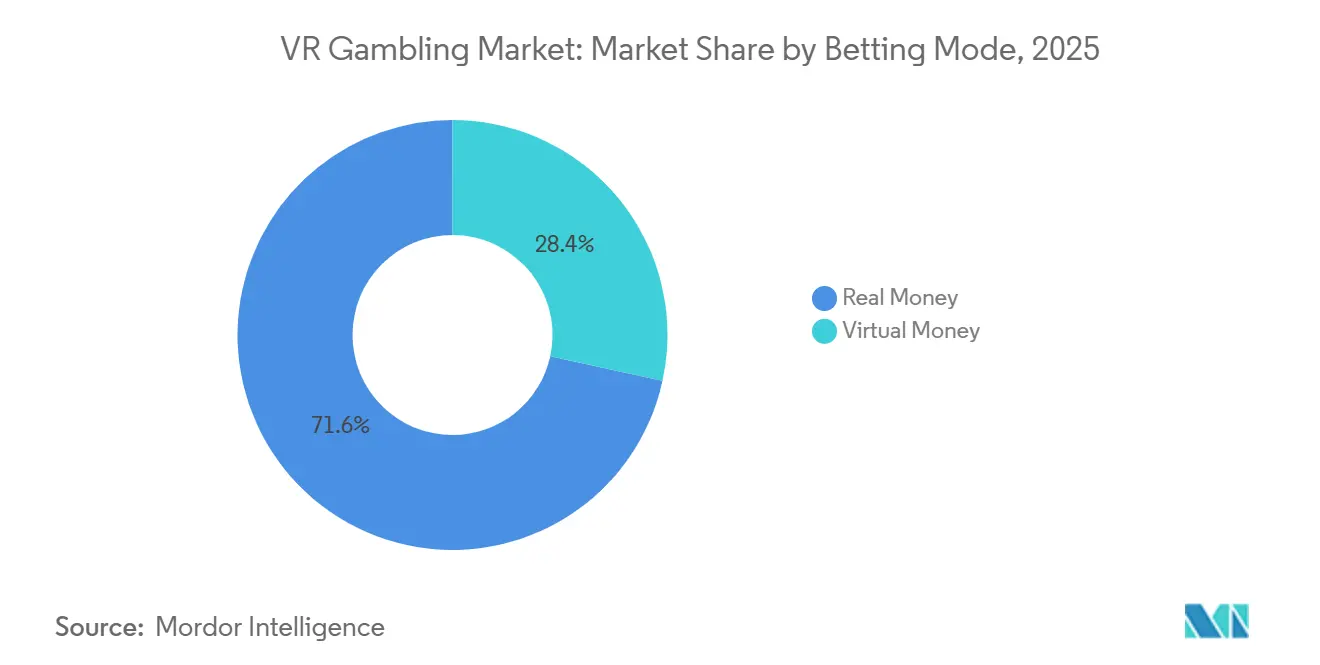

- Nach Wetteinsatzmodus hielt Echtgeldwetten im Jahr 2025 einen Anteil von 71,58 %, während virtuelles Geld-Gaming bis 2031 mit einer CAGR von 37,86 % expandieren soll.

- Nach Endnutzer hielten Online-Casinobetreiber im Jahr 2025 einen Anteil von 27,36 % am Umsatz, aber Sportwettenanbieter sollen bis 2031 mit 38,83 % am schnellsten wachsen.

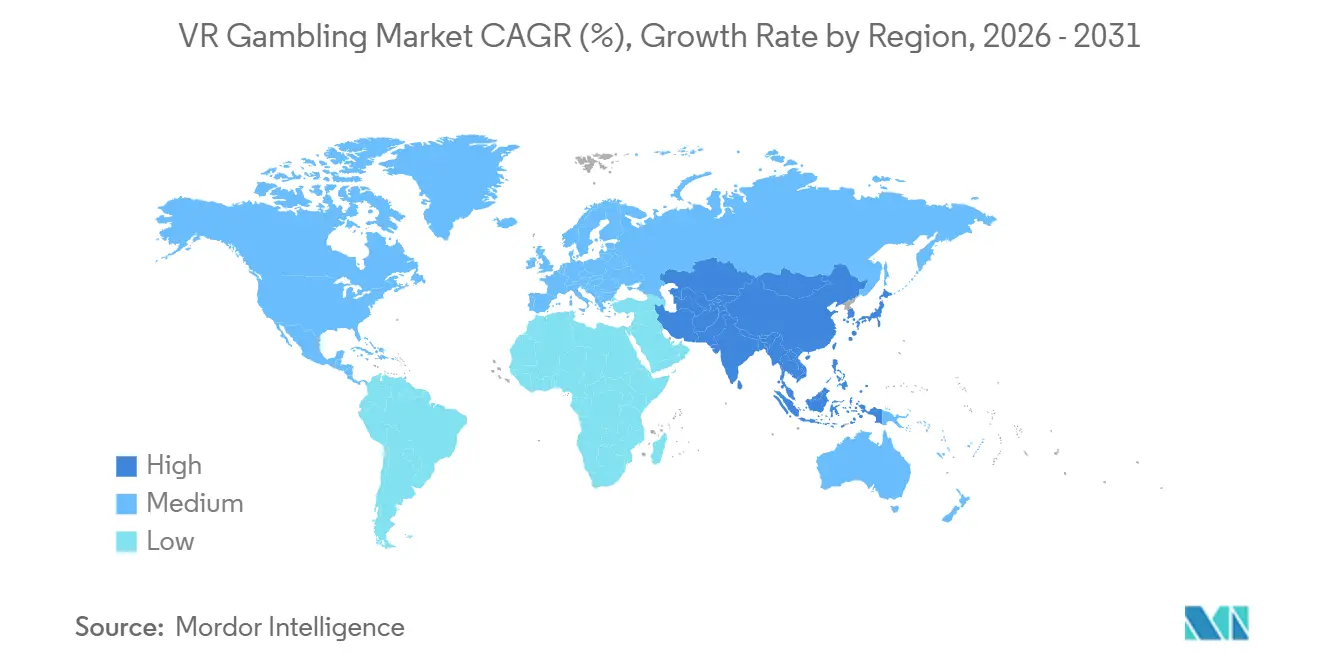

- Nach Geografie entfiel auf Nordamerika der größte Anteil am VR-Glücksspielmarkt mit 45,82 % im Jahr 2025, während Asien-Pazifik im Zeitraum 2026–2031 mit der schnellsten CAGR von 37,24 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale VR-Glücksspielmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach immersiven Casino-Erlebnissen | +5.5% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Expansion VR-fähiger mobiler und eigenständiger Headsets | +4.8% | Global, mit wachsendem Einfluss aus dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Betreiberdruck für längere Sitzungszeiten und höheres Engagement | +3.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von Live-Dealern in virtuelle Casino-Umgebungen | +4.5% | Global, Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Zahlungsinnovationen zur schnelleren Aufladung von In-Game-Wallets | +2.5% | Nordamerika, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Öffnungen für Online-Glücksspielinhalte | +6.5% | Nordamerika, Ozeanien, Rest der Welt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach immersiven Casino-Erlebnissen

Der VR-Glücksspielmarkt wird stärker durch das Spielerverhalten in Online-Casinos geprägt als durch Neuheiten bei Hardware. Die US-amerikanischen iGaming-Einnahmen in 7 Bundesstaaten erreichten im Jahr 2025 10,7 Milliarden USD, was unterstreicht, dass Spieler bereits mit dem Fernwetten auf regulierten digitalen Kanälen vertraut sind, so die American Gaming Association. Darüber hinaus erzielte Pennsylvania im Jahr 2025 Online-Casino-Einnahmen von 3,5 Milliarden USD, ein Anstieg von 28,0 %, und übertraf damit erstmals die Einnahmen aus kommerziellen landbasierten Casinos, was signalisiert, dass das digitale Spiel nun genug Tiefe hat, um immersivere Formate zu unterstützen. New Jersey zeigte denselben Übergang, was bedeutsam ist, weil es bestätigt, dass das Muster nicht auf einen einzelnen Bundesstaat oder eine bestimmte Betreiberkombination beschränkt ist. In diesem Umfeld versucht der VR-Glücksspielmarkt nicht, Glücksspielnachfrage von Grund auf zu schaffen; er versucht, bestehende digitale Nachfrage in ein Format umzuwandeln, das sich sozialer, präsenter und über längere Sitzungen hinweg ansprechender anfühlt.

Integration von Live-Dealern in virtuelle Casino-Umgebungen

Der Live-Dealer-Kanal ist die deutlichste operative Brücke zwischen dem Mainstream-iGaming und dem VR-Glücksspielmarkt. Evolution meldete im Jahr 2025 eine Systemverfügbarkeit von 99,90 % und startete ins Jahr 2026 mit einem Fahrplan von mehr als 110 neuen Live- und RNG-Veröffentlichungen, was zeigt, dass die Live-Content-Infrastruktur bereits in großem Maßstab und mit der Zuverlässigkeit betrieben wird, die Betreiber erwarten, bevor sie in immersivere Formate einsteigen[2]Quelle: Evolution AB, „Geschäftsbericht 2025,” Evolution AB, evolution.com. Evolution führte außerdem Ezugi als zweite Live-Dealer-Marke in den USA ein und fügte damit mehr regionale Produktionstiefe in einem Markt hinzu, der bereits zentral für das Wachstum regulierter Online-Casinos ist. BetMGM erklärte, dass Live-Dealer-Spiele vom Casinofloor des MGM Grand in Las Vegas in mehrere regulierte Märkte gestreamt werden, wodurch eine bekannte physische Casino-Marke mit dem Fernspiel verknüpft und dem VR-Glücksspielmarkt ein Modell bereitgestellt wird, das auf immersive Räume und Tischumgebungen ausgeweitet werden kann. Da Betreiber weiterhin Live-Umgebungen mit höherer visueller Qualität, wiedererkennbaren Moderatoren und gebrandeten Spielshows aufbauen, wird der Übergang von Live-Video zu immersiver Teilnahme praktischer und weniger spekulativ.

Regulatorische Öffnungen für Online-Glücksspielinhalte

Der VR-Glücksspielmarkt ist stark von reguliertem Zugang abhängig, sodass jede neue Lizenzvergabe einen direkten Einfluss darauf hat, wo Inhalte gestartet und monetarisiert werden können. Die American Gaming Association erklärte, dass Maine Anfang 2026 iGaming eingeführt hat, womit die Gesamtzahl der lizenzierten iGaming-Bundesstaaten in den USA auf 8 gestiegen ist, was den rechtlichen Rahmen für Remote-Casino-Inhalte erweitert und die Basis für zukünftige immersive Einsätze verbreitert. Frankreich aktivierte im Februar 2026 durch die ANJ den JONUM-Rahmen und schuf damit eine 3-jährige experimentelle Struktur für monetarisierbare digitale Objekte, was eine der deutlichsten formalen Anerkennungen in Europa darstellt, dass digitale interaktive Formate einen spezifischen regulatorischen Weg benötigen. Das Vereinigte Königreich bleibt einer der größten Online-Glücksspielmärkte in Europa, was es für jeden Betreiber, der in immersiven digitalen Formaten Skalierung anstrebt, zentral hält, so die Glücksspielkommission. Der VR-Glücksspielmarkt profitiert, wenn Regulierungsbehörden legale Kanäle erweitern, da lizenzierte Anbieter mehr Spielraum für Investitionen gewinnen und unlizenzierte Wettbewerber einige ihrer Preis- und Reichweitenvorteile verlieren.

Zahlungsinnovationen zur schnelleren Aufladung von In-Game-Wallets

Zahlungen werden für den VR-Glücksspielmarkt zunehmend relevanter, da immersive Umgebungen besser funktionieren, wenn Einzahlungen, Wallet-Zugang und Ausgabenlimits innerhalb einer einzigen Sitzung einfach zu verwalten sind. Paysafe startete im April 2026 „Pay with Crypto” für US-amerikanische iGaming-Betreiber, das es ermöglicht, Stablecoin- oder Kryptowährungseinzahlungen sofort auf USD auf der Spielerkontoebene umzuwandeln. Paysafe berichtete im Juni 2026 außerdem, dass 83 % der US-amerikanischen Wetter Kryptowährungen für Wetten nutzen würden, wenn dies erlaubt wäre, was auf eine Nutzerbasis hindeutet, die offen für schnellere und flexiblere Finanzierungsmittel ist. Das ist bedeutsam, weil der VR-Glücksspielmarkt auf Sitzungskontinuität angewiesen ist und Reibungsverluste in der Einzahlungsphase die Attraktivität eines hochengagierten Formats untergraben können. Wenn die Finanzierung einfacher wird, aber innerhalb lizenzierter Zahlungskontrollen bleibt, sind Betreiber besser positioniert, immersives Spiel mit verantwortungsvollen Ausgabentools zu verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verbraucherakzeptanz dedizierter VR-Hardware | -3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Inhaltsentwicklung und Compliance | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte VR-spezifische Casino-Inhaltsbibliotheken | -2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Bedenken zum verantwortungsvollen Glücksspiel in immersiven Umgebungen | -1.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verbraucherakzeptanz dedizierter VR-Hardware

Der VR-Glücksspielmarkt muss weiterhin damit umgehen, dass der Besitz dedizierter Headsets deutlich geringer ist als die Nutzung von Smartphones oder Standard-PCs. Diese Lücke beeinflusst die Startökonomie, da Betreiber genügend aktive Nutzer benötigen, um die Kosten für maßgeschneiderte Inhalte, Compliance-Arbeit und Plattformtests in mehreren Hardwareumgebungen zu rechtfertigen. Es erklärt auch, warum sich mehrere etablierte Marken eher auf plattformübergreifende Distribution als auf reine Headset-Bereitstellung konzentrieren und dabei bestehende digitale Spielerbasen nutzen, um das Adoptionsrisiko zu reduzieren. Flutters Engagement über PokerStars Vegas Infinite zeigt dieses Muster deutlich, da das Unternehmen eine bekannte Glücksspielmarke in immersive Unterhaltung erweitert und gleichzeitig Verbindungen zu breiteren digitalen Ökosystemen durch sein größeres Gaming-Portfolio aufrechterhält. Solange immersiver Zugang nicht routinemäßiger und weniger hardwareabhängig wird, wird der VR-Glücksspielmarkt wahrscheinlich durch hybride Nutzerwege expandieren, anstatt durch ein reines Headset-First-Modell.

Hohe Kosten für Inhaltsentwicklung und Compliance

Der VR-Glücksspielmarkt sieht sich auch höheren Betriebskosten gegenüber als Standard-Digital-Casino-Formate, da immersives Spiel stärkeres visuelles Design, mehr Tests und engere regulatorische Aufsicht erfordert. Betreiber benötigen nicht nur Spielinhalte; sie benötigen auch Zahlungskontrollen, Alters- und Identitätsprüfungen, Tools für verantwortungsvolles Glücksspiel und Plattformprozesse, die einer regulatorischen Prüfung in regulierten Märkten standhalten können. Die Erhöhung der Remote Gaming Duty im Vereinigten Königreich auf 40 % ab April 2026 erhöht den Druck auf die Betreibermarge in einer der größten Online-Glücksspieljurisdiktionen Europas, was neue Formatinvestitionen schwerer zu rechtfertigen machen kann, es sei denn, der Spielerwert ist klar höher, so das HM Treasury[3]Quelle: HM Treasury / HM Revenue & Customs, „Die steuerliche Behandlung von Remote-Glücksspiel, Zusammenfassung der Antworten und Regierungsantwort,” Britische Regierung, assets.publishing.service.gov.uk . Vorschriften und Regelungen zum verantwortungsvollen Glücksspiel werden auch in US-amerikanischen Jurisdiktionen ausgeweitet, was bedeutet, dass immersive Umgebungen einer engeren Prüfung des Spielerschutzes, des Sitzungsdesigns und der Interventionstools unterliegen werden. In der Praxis begünstigt der VR-Glücksspielmarkt größere Betreiber und wichtige B2B-Anbieter, da diese bereits über die rechtliche, technische und finanzielle Kapazität verfügen, um längere Entwicklungszyklen zu absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mobile Geräte reduzieren die reine Headset-Abhängigkeit

VR-Headsets machten im Jahr 2025 42,73 % des VR-Glücksspielmarkts aus, was darauf hindeutet, dass die frühe Nachfrage weiterhin auf Nutzer konzentriert ist, die bereits immersive Hardware besitzen und bereit sind, Zeit in Premium-Digital-Umgebungen zu verbringen. Diese Führungsposition spiegelt die erste Adoptionswelle wider, bei der das Nutzerprofil eher bestehenden VR-Enthusiasten als der breiteren Online-Glücksspielbevölkerung ähnelte. Gleichzeitig verbreitert sich das Gerätebild bereits, da der VR-Glücksspielmarkt wahrscheinlich nicht lange an eine einzige Hardwarekategorie gebunden bleiben wird. Mobile Geräte sollen bis 2031 mit einer CAGR von 36,67 % wachsen, was auf einen zugänglicheren Weg zu immersivem Wetten als ein reines Headset-Modell hindeutet.

Diese erwartete Verschiebung ist bedeutsam, weil Betreiber Spieler dort treffen wollen, wo ihr bestehendes Glücksspielverhalten bereits liegt, und dieses Verhalten ist im digitalen Wetten weiterhin stark mobil geprägt. Ein plattformübergreifender Ansatz ermöglicht es Marken, eine einzige Inhaltsinvestition über mehr Touchpoints zu nutzen, das Risiko zu reduzieren und Betreibern zu helfen, sowohl Premium-Nutzer als auch gelegentliche digitale Wetter zu erreichen. Flutters breitere digitale Skalierung macht diese Strategie glaubwürdig, da das Unternehmen bereits große Online-Spielergemeinschaften verwaltet und bekannte Marken effizienter in angrenzende Formate erweitern kann als ein kleinerer Spezialist. Der VR-Glücksspielmarkt sieht daher weniger wie eine enge Hardware-Nische aus und mehr wie ein mehrschichtiges Zugangsmodell, bei dem Headsets das Erlebnis anführen, während mobile Geräte helfen, die Reichweite zu erweitern. Da sich die installierte Basis verbreitert, wird die erfolgreiche Gerätestrategie wahrscheinlich diejenige sein, die Immersion mit Komfort in Einklang bringt, anstatt auf einen einzigen Zugangspfad zu bestehen.

Nach Spieltyp: Casinospiele gewinnen durch soziale Tiefe an Boden

Spielautomaten hielten im Jahr 2025 einen Anteil von 38,56 % am VR-Glücksspielmarkt, was damit übereinstimmt, dass Slot-Inhalte typischerweise das Online-Glücksspiel anführen, da sie leicht verständlich, schnell zugänglich und einfach über verschiedene Formate skalierbar sind. Damit waren Spielautomaten der natürliche Ausgangspunkt für immersive Experimente, da sie nicht die gleiche Tiefe sozialer Interaktion oder Präsenz eines Dealers erfordern wie einige andere Produkte. Dennoch verlagert sich das Wachstumsmuster im VR-Glücksspielmarkt hin zu interaktiveren Kategorien, die räumliches Design und gemeinsame Umgebungen besser nutzen. Für Casinospiele wird bis 2031 ein CAGR von 36,37 % prognostiziert, was das wachsende Interesse der Betreiber an Formaten widerspiegelt, die gemeinschaftlicher und visuell ansprechender wirken.

Dieses Muster ist in den Inhalts-Roadmaps führender Anbieter erkennbar. Evolution nutzte seinen Hasbro-Lizenzvertrag und die Release-Pipeline für 2026, um gebrandete Live-Inhalte wie MONOPOLY Live und MONOPOLY Roulette voranzutreiben, die zu der Art von Spielshow-Interaktion passen, die sich gut in immersive Casinoräume übersetzen lässt. Tischspiele und Poker bleiben ebenfalls relevant, da sie von Natur aus Sprache, Präsenz und wiederholtes soziales Spielen unterstützen – alles Eigenschaften, die die Kundenbindung in immersiven Umgebungen stärken können. Der VR-Glücksspielmarkt entwickelt sich daher über einfache Einzelnutzererlebnisse hinaus hin zu Produkten, bei denen die Umgebung selbst einen Mehrwert bietet. Deshalb werden Casinospiele voraussichtlich einen größeren Anteil der Premium-Inhaltsinvestitionen auf sich vereinen, auch wenn Spielautomaten weiterhin eine bedeutende Einnahmenbasis darstellen.

Nach Wetteinsatzmodus: Echtgeldformate zeigen kommerzielle Reife

Echtgeldwetten hielten im Jahr 2025 71,58 % des VR-Glücksspielmarkts, was bestätigt, dass die Kategorie bereits enger mit lizenzierter Glücksspielaktivität als mit sozialer Unterhaltung allein verbunden ist. Das ist bedeutsam, weil der kommerzielle Fall für immersive Formate stärker wird, sobald echte Einzahlungen, Wallet-Management und Wiederholungsspiel bereits vorhanden sind. Der VR-Glücksspielmarkt wartet nicht auf ein zukünftiges rechtliches Modell, bevor die Monetarisierung beginnt, da Betreiber bereits auf Rahmenbedingungen aufbauen, die im breiteren iGaming verwendet werden. Gleichzeitig soll virtuelles Geld-Gaming bis 2031 mit einer CAGR von 37,86 % wachsen, was darauf hindeutet, dass Free-Play- und unterhaltungsgetriebene Modelle weiterhin eine Rolle bei der Nutzerakquise und dem Formattesting spielen.

Das Gleichgewicht zwischen diesen 2 Modi ist kommerziell nützlich. Echtgeldprodukte generieren direkte Einnahmen und verankern das lizenzierte Ende des VR-Glücksspielmarkts, während virtuelle Geldumgebungen Betreibern helfen können, Vertrautheit aufzubauen, Nutzerfeedback zu sammeln und Gemeinschaften vor der Konvertierung zu erweitern. Zahlungsinnovationen stärken die Echtgeldseite dieser Gleichung, indem sie eine einfachere Wallet-Aufladung ermöglichen, was längere, reibungslosere Sitzungen unterstützt, ohne Nutzer außerhalb der regulierten Plattform zu drängen. Paysafes Einführung von Pay with Crypto im Jahr 2026 und seine Forschung zum Betterinteresse an Krypto-Finanzierung unterstützen beide die Ansicht, dass neue Einzahlungsmethoden Reibungsverluste an einem nützlichen Punkt der Spielerreise beseitigen können. Langfristig wird der VR-Glücksspielmarkt wahrscheinlich virtuelle Geldkanäle als Zubringer nutzen, während Echtgeldformate im Mittelpunkt langfristiger Einnahmen bleiben.

Nach Endnutzer: Sportwettenanbieter erschließen die nächste Wachstumsschicht

Online-Casinobetreiber machten im Jahr 2025 27,36 % des VR-Glücksspielmarkts aus, was ihren frühen Start im Fernwetten, bei Live-Inhalten und im Spieler-Wallet-Management widerspiegelt. Sie operieren bereits innerhalb der Kernumgebung, die immersives Casino-Spiel benötigt, einschließlich regulierter Zahlungen, Kontoüberprüfung und häufigem digitalem Engagement. Das macht sie zum ersten natürlichen Zuhause für den VR-Glücksspielmarkt, insbesondere in Nordamerika und Europa, wo lizenzierte Online-Casino-Aktivitäten bereits etabliert sind. Dennoch sollen Sportwettenanbieter bis 2031 mit einer CAGR von 38,38 % wachsen, was die schnellere strategische Geschichte innerhalb dieser Segmentgruppe ist.

Sportwettenanbieter bieten einen anderen Vorteil, da sie an der Schnittstelle von Live-Events, digitalen Gemeinschaften und Multi-Produkt-Wallets sitzen. DraftKings' Super-App-Plan kombiniert Sportwetten, Casino, Prognosen und Lotterie unter einem Konto und einer Wallet, was es einfacher macht, Nutzer im Laufe der Zeit in reichhaltigere Formate zu überführen. Diese Art von Plattformdesign kann zukünftige immersive Lounges, Live-Match-Viewing oder eventbasierte Casino-Crossover unterstützen, ohne Nutzer zu zwingen, das Markenökosystem zu verlassen. Die VR-Glücksspielbranche wird daher wahrscheinlich sehen, dass Sportwettenanbieter eine größere Rolle spielen als ihr aktueller Anteil vermuten lässt, da sie bereits hochfrequente digitale Beziehungen und starken eventgetriebenen Traffic verwalten. Das schnellste Wachstum wird wahrscheinlich von Gruppen kommen, die Wetten, Unterhaltung und Wallet-Zugang in einer digitalen Umgebung verbinden können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,82 % des VR-Glücksspielmarkts und hat damit den größten Anteil und den klarsten kurzfristigen Weg zu lizenziertem immersivem Spiel. Die US-amerikanischen Online-Casino-Einnahmen erreichten im Jahr 2025 in 7 Bundesstaaten 10,7 Milliarden USD, ein Anstieg von 27,6 %, und diese Größenordnung gibt Betreibern eine bewährte digitale Einnahmenbasis, von der aus sie neue Formate testen können, so die American Gaming Association. Pennsylvania erzielte 3,5 Milliarden USD, und sowohl Pennsylvania als auch New Jersey verzeichneten im Jahr 2025 Online-Casino-Einnahmen, die die kommerziellen landbasierten Glücksspieleinnahmen übertrafen, was zeigt, wie weit das digitale Verhalten in wichtigen Jurisdiktionen bereits gereift ist. Die breitere Glücksspielwirtschaft ist ebenfalls stark, da die US-amerikanischen kommerziellen Glücksspieleinnahmen im Jahr 2025 78,7 Milliarden USD erreichten und laufende Investitionen in die digitale Expansion durch große Betreiber unterstützen, so die American Gaming Association. Parallel dazu stiegen die Sportwetten-Steuereinnahmen in den US-Bundesstaaten vom dritten Quartal 2021 mit 190 Millionen USD auf 917 Millionen USD im zweiten Quartal 2025, was zeigt, dass Regulierungsbehörden und staatliche Haushalte nun ein wachsendes Interesse an lizenzierten Fernwettkanälen haben, so das United States Census Bureau.

Europa bleibt eine der wichtigsten Regionen für den VR-Glücksspielmarkt, da es große Online-Glücksspielvolumina mit tiefer regulatorischer Aufsicht kombiniert. Die EGBA meldete einen gesamten Bruttospielertrag von 21,0 Milliarden EUR in Italien, 19,8 Milliarden EUR im Vereinigten Königreich, 14,4 Milliarden EUR in Deutschland und 14,0 Milliarden EUR in Frankreich, wobei das Vereinigte Königreich mit 11,1 Milliarden EUR die Online-Glücksspieleinnahmen anführte. Das macht die Region attraktiv für immersive Einsätze, bedeutet aber auch, dass Betreiber einer höheren rechtlichen und kostenmäßigen Komplexität gegenüberstehen als in einfacheren Lizenzierungsumgebungen. Das Vereinigte Königreich erhöhte die Remote Gaming Duty von 21 % auf 40 % ab April 2026, was den Druck auf die Betreibermarge erhöht und einen schärferen Fokus auf Produktformate erzwingt, die stärkeres Engagement und bessere Bindung unterstützen können. Frankreichs JONUM-Rahmen fügt ein weiteres wichtiges Signal hinzu, da er eine formale Versuchsstruktur für monetarisierbare digitale Objekte schafft, was darauf hindeutet, dass Regulierungsbehörden beginnen, neue digitale Mechanismen von älteren Online-Casino-Kategorien zu trennen. Für den VR-Glücksspielmarkt bietet Europa Skalierung und Kaufkraft, aber der Fortschritt hängt davon ab, ob Compliance-, Steuer- und Lizenzbedingungen es Betreibern ermöglichen, genug aus Premium-Digital-Produkten zu verdienen.

Asien-Pazifik soll bis 2031 mit einer CAGR von 37,24 % wachsen und dem VR-Glücksspielmarkt sein schnellstes regionales Expansionsprofil geben. Die Region profitiert von starken digitalen Gewohnheiten und großen Pools von Mobile-First-Nutzern, obwohl das rechtliche Bild in den Ländern gemischt ist. In Australien berichtete Responsible Wagering Australia im Januar 2026, dass 33 % der Online-Glücksspielaktivitäten bei illegalen Offshore-Betreibern stattfanden, und diese Lücke weist auf eine bedeutende unerfüllte Nachfrage nach besser regulierten digitalen Angeboten hin. Im Rest der Welt zeigt Flutters Erwerb eines 56-%-Anteils an Brasiliens NSX-Gruppe für 3.799 Millionen BRL, entsprechend 674 Millionen USD, dass große Betreiber lokale Distributions- und Lizenzierungspositionen in Märkten aufbauen, die später immersive Glücksspielprodukte unterstützen könnten. Zusammengenommen deuten diese Muster darauf hin, dass der VR-Glücksspielmarkt zuerst dort expandieren wird, wo das digitale Verhalten bereits stark ist und regulierte Kanäle noch ausgeweitet werden, auch wenn der Fortschritt auf Länderebene uneinheitlich bleibt.

Wettbewerbslandschaft

Der VR-Glücksspielmarkt bleibt fragmentiert, da kein einzelner Betreiber oder Anbieter die Kategorie kontrolliert und die führenden Teilnehmer aus verschiedenen Teilen der Wertschöpfungskette stammen. Flutter bringt Skalierung aus einer breiten Verbraucherbasis, Evolution bringt Tiefe bei Live-Inhalten, DraftKings bringt Wallet- und App-Integration, und BetMGM bringt starkes Casino-Branding, das mit physischen Standorten verbunden ist. Flutter meldete im Geschäftsjahr 2025 einen Umsatz von 16,4 Milliarden USD und 15,9 Millionen durchschnittliche monatliche Spieler, was ihm ein deutlich größeres digitales Publikum verschafft als die meisten potenziellen immersiven Spezialisten auf eigene Faust erreichen könnten. Evolution meldete im Jahr 2025 eine Verfügbarkeit von 99,90 % und einen Veröffentlichungsplan von mehr als 110 neuen Live- und RNG-Titeln für 2026, was es in einer starken Position hält, da immersive Casino-Formate nahe an Live-Spielshow- und Dealer-geführten Modellen bleiben. Der VR-Glücksspielmarkt wird daher weniger von reinen VR-Einsteigern geprägt und mehr von großen digitalen Glücksspielgruppen, die bereits Spielerbeziehungen, Inhaltspipelines und regulierte Betriebssysteme besitzen.

Die stärksten Wettbewerbsschritte zeigen bisher ein klares Muster. Evolution nutzte seine Hasbro-Partnerschaft, um gebrandete interaktive Live-Inhalte wie MONOPOLY Live und MONOPOLY Roulette voranzutreiben, was ihm erkennbares geistiges Eigentum und ein Format verschafft, das bereits gut zu sozialem digitalem Spiel passt. DraftKings stellte 2026 seinen Super-App-Plan vor, der Sportwetten, Casino, Lotterie und Prognosen unter einem Konto und einer Wallet kombiniert, was eine praktische Grundlage für immersives Cross-Selling bildet, sobald das Format mehr Mainstream wird. BetMGMs Live-Dealer-Streaming vom Casinofloor des MGM Grand ist ebenfalls bedeutsam, da es Fernwetten mit einer vertrauenswürdigen physischen Casino-Marke verbindet und dem VR-Glücksspielmarkt ein stärkeres Ortsgefühl verleiht als eine Standard-Digital-Schnittstelle bieten kann. Flutters aktuelles VR-Engagement bleibt konzentriert statt breit, aber das ist für sich genommen kein Zeichen von Schwäche, da es bereits die Distributionsmacht hat, schneller zu skalieren, sobald sich die immersive Wirtschaft verbessert. Der kommerzielle Vorteil wird wahrscheinlich bei Unternehmen bleiben, die Inhalte, Compliance und Markenvertrauen in einem Betriebsmodell kombinieren können.

Der VR-Glücksspielmarkt zeigt auch eine klare Kluft zwischen strategischer Kapazität und unmittelbarer Umsetzung. Große Betreiber haben die Budgets und lizenzierten Fußabdrücke zum Investieren, aber sie bewegen sich vorsichtig, weil Steuern, Spielerschutzregeln und Produktgenehmigungsprozesse weiterhin die Renditen beeinflussen. Die Erhöhung der britischen Steuer und die laufende Ausweitung der Vorschriften zum verantwortungsvollen Glücksspiel zeigen, dass Regulierungsbehörden aktiver werden, nicht weniger aktiv, da das Fernwetten wächst. Das bedeutet, dass die dauerhafteste Position im VR-Glücksspielmarkt wahrscheinlich Unternehmen gehören wird, die Compliance nachweisen, hohe Verfügbarkeit aufrechterhalten und vertrauenswürdige Marken sowohl in digitalen als auch in standortgebundenen Erlebnissen erweitern können. In den nächsten Jahren wird die Wettbewerbsführerschaft weniger davon abhängen, als Erster zu starten, und mehr davon, immersives Spiel innerhalb vollständig regulierter Ökosysteme skalieren zu können.

Marktführer der VR-Glücksspielbranche

Flutter Entertainment plc

Evolution AB

Entain plc

DraftKings Inc.

Playtech plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Evolution AB startete MONOPOLY Live in Michigan aus seinem neuen Grand-Rapids-Studio, nach erfolgreichen Einführungen in New Jersey, Delaware und Connecticut; die Expansion erweitert den exklusiven Hasbro-lizenzierten interaktiven Inhalt des Betreibers auf einen fünften US-amerikanischen iGaming-Markt und fügt dem Online-Casino-Produktmix des Bundesstaates einen bedeutenden Premium-Live-Spielshow-Titel hinzu.

- Januar 2026: DraftKings kündigte

DraftKings Sports & Casino

an, eine einheitliche Super-App, die Sportwetten, Prognosen, Casino und Lotterie in ein einziges Konto und eine Wallet integriert, mit Phase-1-Integration zum NCAA-Turnier und weiteren geplanten Upgrades im Laufe des Jahres 2026, eine Plattformkonsolidierung, die die Single-Wallet-Infrastruktur schafft, die für nahtloses VR-Casino-Cross-Selling erforderlich ist. - Oktober 2025: Evolution AB startete Ezugi als zweite Live-Dealer-Marke in den USA, mit Streaming aus einem Atlantic-City-Studio in New Jersey, mit bestätigter Michigan-Studio-Expansion für Anfang 2026, was die US-amerikanische Live-Streaming-Infrastruktur des Unternehmens als technische Grundlage für zukünftige VR-Dealer-Integration konsolidiert.

Globaler VR-Glücksspielmarkt Berichtsumfang

VR-Glücksspiel bezieht sich auf Glücksspielerlebnisse, die durch Virtual-Reality-Technologien bereitgestellt werden und immersive Casino- und Wettumgebungen mithilfe digitaler Simulationen und interaktivem Gameplay ermöglichen. Der VR-Glücksspielmarkt ist nach Gerätetyp, Spieltyp, Wetteinsatzmodus, Endnutzer und Geografie segmentiert. Nach Gerätetyp umfasst der Markt Virtual-Reality-, Augmented-Reality- und Mixed-Reality-Headsets sowie mobile Geräte. Basierend auf dem Spieltyp deckt der Markt Spielautomaten, Tischspiele, Sportwetten, Casinospiele, Poker und andere Spielformate ab. Nach Wetteinsatzmodus ist der Markt in Echtgeld- und virtuelles Geld-Wetten unterteilt. Basierend auf dem Endnutzer umfasst der Markt Einzelspieler, Online-Casinobetreiber, landbasierte Casinos, Sportwettenanbieter, Spielestudios/Plattformanbieter und andere Nutzer. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik und den Rest der Welt ab, mit Marktgrößen und Prognosen für jede Region. Die Größe des VR-Glücksspielmarkts wurde für alle oben genannten Segmente in USD berechnet.

| Virtual-Reality-Headsets |

| Augmented-Reality-Headsets |

| Mixed-Reality-Headsets |

| Mobile Geräte |

| Spielautomaten |

| Tischspiele |

| Sportwetten |

| Casinospiele |

| Poker |

| Sonstige |

| Echtgeld |

| Virtuelles Geld |

| Einzelspieler |

| Online-Casinobetreiber |

| Landbasierte Casinos |

| Sportwettenanbieter |

| Spielestudios/Plattformanbieter |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | Ozeanische Länder |

| Rest von Asien-Pazifik | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Nach Gerätetyp | Virtual-Reality-Headsets | |

| Augmented-Reality-Headsets | ||

| Mixed-Reality-Headsets | ||

| Mobile Geräte | ||

| Nach Spieltyp | Spielautomaten | |

| Tischspiele | ||

| Sportwetten | ||

| Casinospiele | ||

| Poker | ||

| Sonstige | ||

| Nach Wetteinsatzmodus | Echtgeld | |

| Virtuelles Geld | ||

| Nach Endnutzer | Einzelspieler | |

| Online-Casinobetreiber | ||

| Landbasierte Casinos | ||

| Sportwettenanbieter | ||

| Spielestudios/Plattformanbieter | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | Ozeanische Länder | |

| Rest von Asien-Pazifik | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des VR-Glücksspielmarkts bis 2031?

Der VR-Glücksspielmarkt soll bis 2031 von 90,60 Millionen USD im Jahr 2026 auf 405,59 Millionen USD wachsen, mit einer CAGR von 34,96 %.

Welche Region führt derzeit die globale Nachfrage an?

Nordamerika führte im Jahr 2025 mit 45,82 %, unterstützt durch reife regulierte iGaming-Märkte und starke Online-Casino-Einnahmen in den Vereinigten Staaten.

Welche Gerätekategorie wächst am schnellsten?

Mobile Geräte sollen mit einer CAGR von 36,67 % bis 2031 am schnellsten wachsen, da sie die Abhängigkeit von dedizierten Headsets reduzieren.

Warum werden Sportwettenanbieter immer wichtiger?

Sportwettenanbieter sollen mit einer CAGR von 38,38 % wachsen, da sie bereits hochfrequente digitale Wallets, Live-Event-Engagement und breite Produktökosysteme verwalten.

Seite zuletzt aktualisiert am: