Marktgröße und Marktanteil für virtuelle Realität (VR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

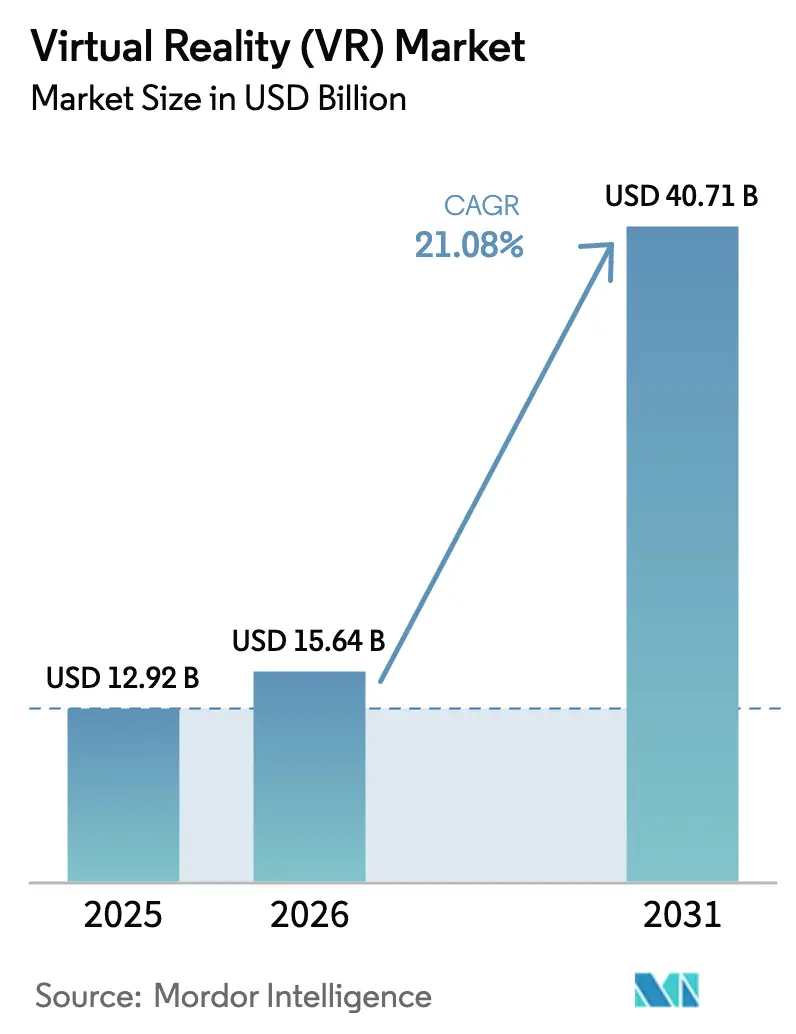

| Marktgröße (2026) | 15.64 Milliarden US-Dollar |

| Marktgröße (2031) | 40.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.08% CAGR |

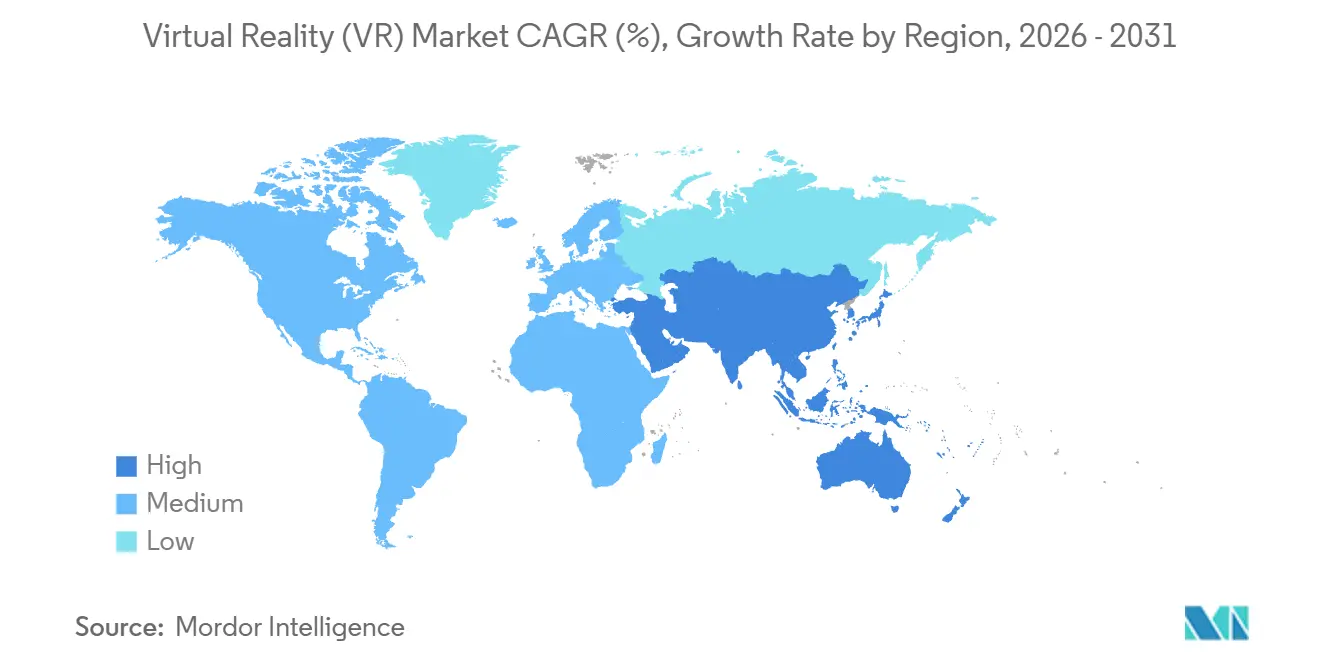

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

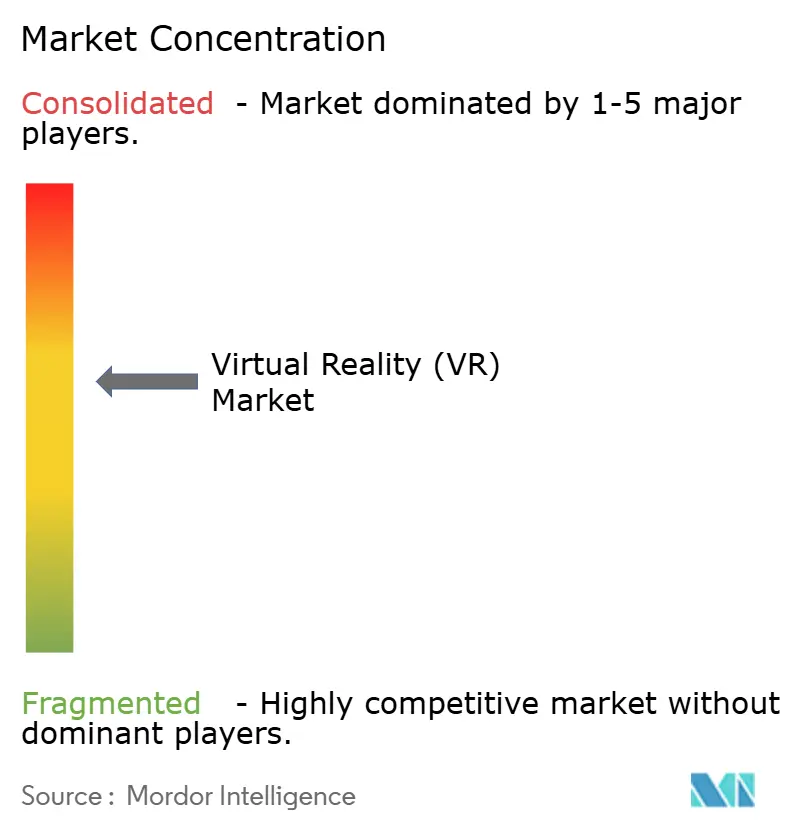

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Realität (VR) von Mordor Intelligence

Die Marktgröße für virtuelle Realität wird für 2025 auf 12,92 Milliarden USD, für 2026 auf 15,64 Milliarden USD geschätzt und soll bis 2031 einen Wert von 40,71 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 21,08 % von 2026 bis 2031 entspricht. Die Nachfrage verlagert sich von der Unterhaltung für Verbraucher hin zur Unternehmensproduktivität, da Unternehmen immersive Simulationen in Programme zur Personalentwicklung integrieren, die die Kompetenzaneignung beschleunigen und Sicherheitsvorfälle reduzieren. Diese Verlagerung gestaltet die Prioritäten beim Hardware-Design neu, wobei eigenständige Head-Mounted Displays (HMDs) an Beliebtheit gewinnen, da kabellose Mobilität in Fabrikhallen und im Außeneinsatz wichtiger ist als die reine kabelgebundene Leistung. Hardware generiert nach wie vor den Großteil des Umsatzes, doch Dienstleistungen, die Inhaltserstellung, Integration und verwaltete Erlebnisse umfassen, wachsen schneller, da ergebnisbasierte Verträge die Gerätebeschaffung ablösen. Regional gesehen führt Nordamerika beim Wert aufgrund einer etablierten Anbieterbasis und günstiger Erstattungsregelungen im Gesundheitswesen, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da 5G und Edge-Knoten cloud-gerenderte virtuelle Realität ermöglichen, was die Kosten pro Arbeitsplatz für große Fertigungsbelegschaften senkt.

Wichtigste Erkenntnisse des Berichts

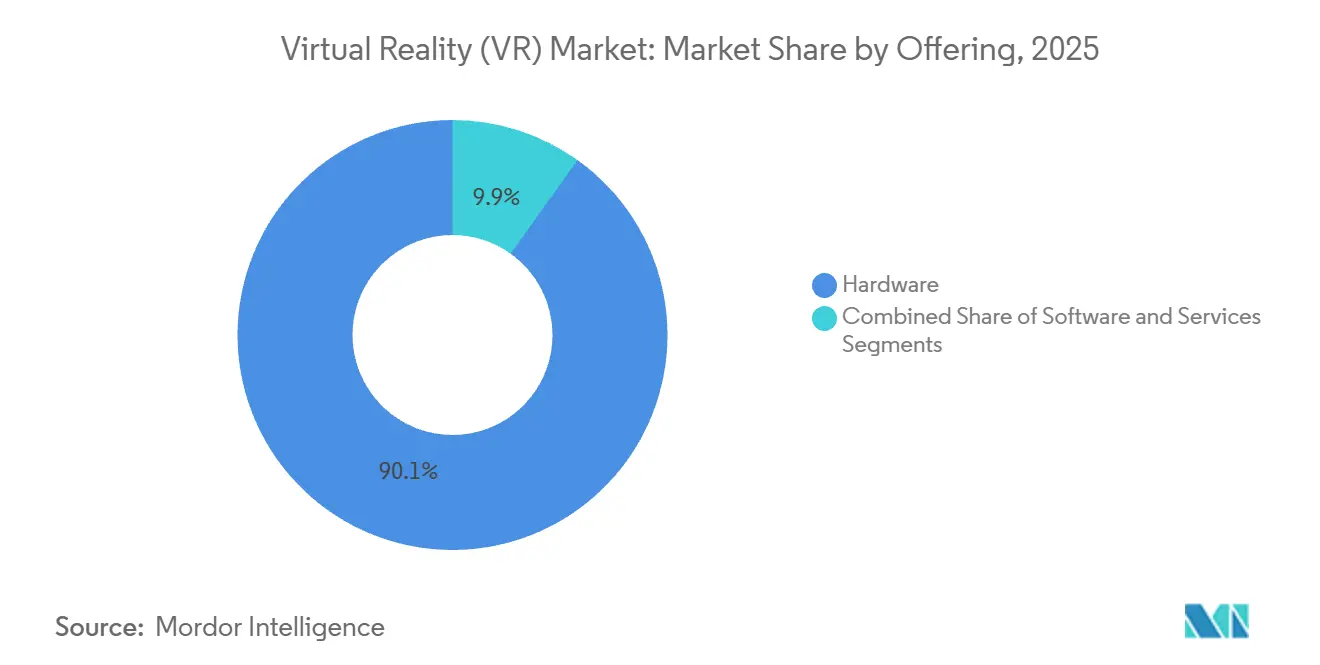

- Nach Angebot erfasste Hardware im Jahr 2025 einen Marktanteil von 90,12 % am Markt für virtuelle Realität, während Dienstleistungen das höchste prognostizierte Wachstum mit einer CAGR von 21,43 % bis 2031 verzeichneten.

- Nach Geräteformfaktor führten eigenständige HMDs mit einem Umsatzanteil von 46,23 % im Jahr 2025 und werden voraussichtlich mit einer CAGR von 22,12 % bis 2031 wachsen.

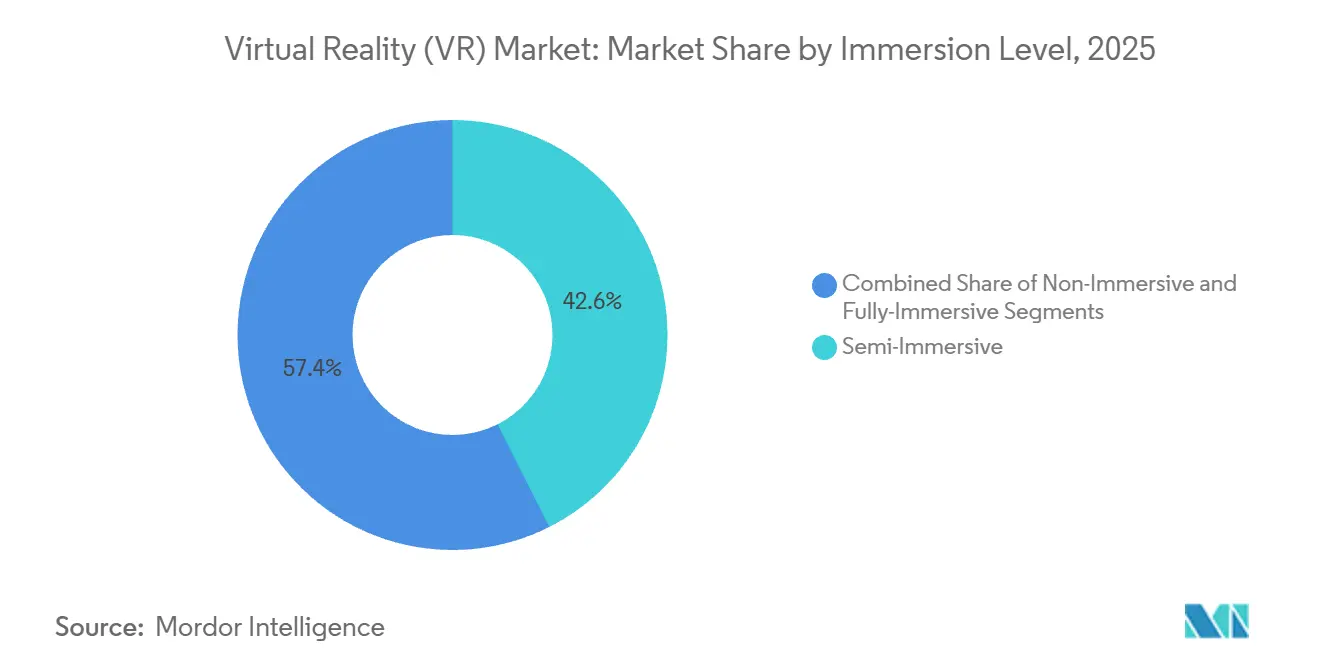

- Nach Immersionsgrad entfielen semi-immersive Systeme auf 42,56 % der Marktgröße für virtuelle Realität im Jahr 2025; vollständig immersive Plattformen werden voraussichtlich die stärkste Entwicklung mit einer CAGR von 23,12 % von 2026 bis 2031 verzeichnen.

- Nach Endnutzerbranche behielt Gaming im Jahr 2025 einen Anteil von 63,43 % an der Marktgröße für virtuelle Realität, während das Gesundheitswesen voraussichtlich mit einer CAGR von 24,21 % bis 2031 wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,36 % am Markt für virtuelle Realität, während der asiatisch-pazifische Raum mit einer CAGR von 23,49 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virtuelle Realität (VR)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende unternehmensweite Einführung von VR-Schulungen | +5.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Mixed-Reality-fähigen GPUs und SoCs | +4.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 5G- und Edge-gestütztes kabelloses VR-Streaming | +3.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung in den Nahen Osten und nach Europa | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Netto-Null-Verpflichtungen treiben virtuelle Veranstaltungen voran | +2.1% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassungen für VR-basierte Therapien im Bereich psychische Gesundheit | +2.8% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ultraschall-Haptik ermöglicht controllerfreie Interaktion | +1.9% | Global, frühe Einführung in Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende unternehmensweite Einführung von VR-Schulungen

Simulationsbasierte Schulungen verkürzen Lernkurven und reduzieren die Haftung durch Fehler am Arbeitsplatz, was Unternehmen dazu veranlasst, größere Budgets für immersive Inhalte bereitzustellen. Multinationale Unternehmen in der Luftfahrt, im Energiesektor und im Notfallmanagement setzen nun VR-Module für Aufgaben ein, bei denen ein einziger Fehler hohe menschliche oder finanzielle Kosten verursacht. Internationale Qualitätsstandards wie ISO 9001 akzeptieren VR-dokumentierte Kompetenznachweise zunehmend als gleichwertig zu physischen Demonstrationen, was Compliance-Audits vereinfacht. Viele Organisationen sehen sich jedoch noch mit einer Vorlaufzeit von sechs bis zwölf Monaten für die Erstellung maßgeschneiderter Module konfrontiert, da qualifizierte 3D-Entwickler nach wie vor knapp sind. Diese Engpässe bei der Inhaltserstellung dämpfen die Wachstumskurve, auch wenn sich der wirtschaftliche Nutzen verstärkt.

Verbreitung von Mixed-Reality-fähigen GPUs und SoCs

Chiphersteller haben dedizierte VR-Verarbeitungsblöcke in ihre Flaggschiff-Prozessoren integriert und damit den Preisaufschlag beseitigt, der einst mit immersionsfähigen Geräten verbunden war. Apples M5-Chip verfügt über hardwarebeschleunigtes Foveated Rendering und liefert Desktop-ähnliche Grafik in einem leichten Headset. Qualcomms Snapdragon XR2 Gen 2-Plattform treibt nun eigenständige Geräte an, die unter 500 USD kosten, und macht immersive Hardware für Schulen und kleine Unternehmen erschwinglich. Niedrigere Einstiegskosten entkoppeln Käufe von langen IT-Erneuerungszyklen und machen Headsets zu verbrauchbaren Peripheriegeräten. Das Hauptproblem ist das Wärmemanagement; längere Sitzungen führen noch immer zu Wärmestau im Augenbereich, was die kontinuierliche Nutzung einschränkt. Kontinuierliche Entwicklungsarbeit an Wärmeableitung und Linsenbelüftung ist daher für eine breitere Einführung am Arbeitsplatz unerlässlich.

5G- und Edge-gestütztes kabelloses VR-Streaming

Eine Bewegungs-zu-Photon-Latenz von unter 20 Millisekunden, die in Südkorea und Japan erreicht wurde, beweist, dass cloud-gerendertes VR mit geräteseitigen Erlebnissen mithalten kann. Durch die Verlagerung der Verarbeitung auf Edge-Knoten reduzieren Unternehmen die Materialkosten für Headsets um bis zu 60 %, was ein entscheidender Faktor bei der Ausstattung von Tausenden von Fertigungsarbeitern ist. Die Cloud-Bereitstellung erleichtert auch Inhaltsaktualisierungen, sodass Administratoren neue Schulungsmodule über Nacht netzwerkweit verteilen können. Die Abdeckung bleibt außerhalb dichter städtischer Korridore ein Hindernis, sodass ländliche Fertigungszentren weiterhin auf herkömmliche eigenständige Geräte angewiesen sind. Die Netzwerkresilienz wird zu einem neuen operativen Risiko, da ein Verbindungsabbruch eine Schulungssitzung sofort unterbricht.

Regulatorische Zulassungen für VR-basierte Therapien im Bereich psychische Gesundheit

Die US-amerikanische Food and Drug Administration und mehrere europäische Gesundheitsbehörden erkennen die VR-Expositionstherapie bei Angststörungen und posttraumatischen Belastungsstörungen nun als erstattungsfähige Behandlungen an.[1]„FDA genehmigt VR-Plattformen für die Behandlung psychischer Erkrankungen,” US-amerikanische Food and Drug Administration, fda.gov Die Erstattung erschließt vorhersehbare Einnahmen für Anbieter und sichert Krankenhäusern die Kostendeckung. Kliniken benötigen in der Regel 18–24 Monate, um neue Protokolle zu integrieren, Personal zu schulen und Abrechnungscodes einzurichten. Die Einhaltung von HIPAA und DSGVO für biometrische Daten erfordert zusätzliche Cybersicherheitsmaßnahmen, doch der therapeutische Nutzen fördert eine nachhaltige Akzeptanz. Frühe Ergebnisse zeigen kürzere Behandlungszyklen und eine verbesserte Patientenadhärenz im Vergleich zur reinen Gesprächstherapie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyberkrankheit und langfristige vestibuläre Bedenken | -2.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Wärmestau im Augenbereich schränkt kontinuierliche Nutzung ein | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an AAA-VR-Inhalten außerhalb des Gamings | -2.3% | Global, am stärksten in Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Datenschutz-Compliance-Kosten für Eye-Tracking-Analysen | -1.4% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyberkrankheit und langfristige vestibuläre Bedenken

Visuell-vestibuläre Fehlanpassungen lösen bei 25–40 % der Erstnutzer Übelkeit, Schwindel und Augenbelastung aus, wobei 15 % der akklimatisierten Nutzer bei Sitzungen von mehr als 30 Minuten noch immer Beschwerden melden. Unternehmen müssen parallele Nicht-VR-Wege für betroffene Mitarbeiter aufrechterhalten, was den Return on Investment mindert. Hardware-Verbesserungen bei Bildwiederholrate und Latenz haben abnehmende Erträge erreicht, sodass weitere Fortschritte Bewegungsvorhersagealgorithmen oder pharmakologische Hilfsmittel erfordern, die noch nicht kommerziell verfügbar sind. Fragen zur langfristigen vestibulären Gesundheit bestehen aufgrund begrenzter Längsschnittforschung fort. Diese Faktoren zusammen dämpfen aggressive Einführungspläne, insbesondere in Gesundheits- und Bildungsumgebungen.

Datenschutz-Compliance-Kosten für Eye-Tracking-Analysen

Fortschrittliche Headsets erfassen Blick-, Blink- und Gesichtsausdrucksdaten, um Foveated Rendering und Verhaltensanalysen zu ermöglichen. In der Europäischen Union genießen biometrische Daten einen erhöhten Schutz gemäß der DSGVO, was eine ausdrückliche Einwilligungserklärung und robuste Anonymisierungsmaßnahmen erfordert.[2]„DSGVO-Compliance-Anforderungen für biometrische Daten,” DSGVO-Portal der Europäischen Union, gdpr.eu Nordamerikanische Unternehmen mit globalen Aktivitäten müssen dieselben Schutzmaßnahmen einführen, um Komplikationen beim Datentransfer zu vermeiden. Compliance-Tools erhöhen Kosten und Komplexität und zwingen einige Unternehmen dazu, Eye-Tracking-Funktionen vollständig zu deaktivieren und damit verbundene Leistungsvorteile aufzugeben. Anbieter müssen in sicherheitsorientierte Architekturen und Drittprüfungen investieren, um Datenschutzbeauftragte zu überzeugen, was Einführungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich mit dem Aufkommen ergebnisbasierter Modelle

Hardware dominierte den Markt für virtuelle Realität im Jahr 2025 mit einem Umsatzanteil von 90,12 %; Dienstleistungen sind jedoch auf dem Weg, bis 2031 mit einer CAGR von 21,43 % zu wachsen. Die Marktgröße für virtuelle Realität im Bereich Dienstleistungen spiegelt die steigende Nachfrage nach schlüsselfertiger Integration, Inhaltslizenzierung und verwalteten Erlebnissen wider, da Unternehmen vorhersehbare Kosten und garantierte Ergebnisse anstreben. Große Industriekunden unterzeichnen nun mehrjährige Verträge, die pro geschultem Mitarbeiter berechnet werden, anstatt Headsets direkt zu kaufen – ein Modell, das an Software als Dienstleistung erinnert. Der Hardware-Umsatz steigt weiter, da Leistungsverbesserungen die Erneuerungszyklen auf etwa 30 Monate verkürzen, doch das Volumenwachstum verlagert sich hin zu margenarmen Unternehmenspaketen. Plattformanbieter reagieren mit der Einführung von Geräteverwaltungsportalen und Analyse-Dashboards, die das Engagement nach dem Verkauf monetarisieren. Inhaltsstudios kooperieren mit Integratoren, um modulare Simulationsbibliotheken bereitzustellen, die Entwicklungszeiten verkürzen. Insgesamt signalisiert die Expansion der Dienstleistungen den Übergang des Sektors von experimentellen Pilotprojekten zu operativem Maßstab.

Fortschritte bei der Effizienz von Chipsätzen und Optiken treiben die Ersatznachfrage an, da ältere Geräte Schwierigkeiten haben, den sich entwickelnden Qualitätsanforderungen gerecht zu werden. Unternehmen planen nun Headset-Upgrades zusammen mit Workstation-Erneuerungen, um die Schulungsakkreditierung aufrechtzuerhalten. Leasingmodelle gewinnen an Beliebtheit, indem Hardware, Inhaltsaktualisierungen und Garantieleistungen in einzelnen Rechnungen gebündelt werden, die Finanzabteilungen als Betriebsausgaben klassifizieren können. Der Markt für virtuelle Realität belohnt weiterhin Anbieter, die Gerätelieferung mit messbaren Produktivitätskennzahlen kombinieren, die über Lernmanagementsystem-Integrationen verfolgt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteformfaktor: Eigenständige HMDs führen die mobilitätsorientierte Einführung an

Eigenständige HMDs erfassten im Jahr 2025 dank kabellosem Betrieb einen Marktanteil von 46,23 % am Markt für virtuelle Realität und werden voraussichtlich bis 2031 mit einer CAGR von 22,12 % wachsen. Unternehmen bevorzugen Mobilität gegenüber maximaler Grafikleistung, da Fabrikhallen, Baustellen und Operationssäle Bewegungsfreiheit schätzen. Die Marktgröße für virtuelle Realität bei eigenständigen Geräten profitiert von sinkenden Komponentenkosten; Snapdragon XR2 Gen 2-Platinen sind für unter 100 USD erhältlich, was Headsets für unter 500 USD im Einzelhandel ermöglicht. Kabelgebundene Systeme ziehen sich in Visualisierungsräume zurück, wo Workstation-GPUs noch relevant sind, etwa im Automobildesign. Bildschirmlose Betrachter, einst attraktiv für budgetbeschränkte Klassenzimmer, verlieren an Bedeutung, da integrierte Geräte bessere Optiken zu ähnlichen Preisen bieten. CAVE-Installationen bleiben in der Militär- und akademischen Forschung bestehen, sind jedoch aufgrund der hohen Einrichtungskosten eine Nische.

In industriellen Versuchen reduzierten kabellose Headsets die durchschnittliche Einrichtungszeit um 40 %, da Nutzer die PC-Installation und das Kabelmanagement überspringen. Die Akkulaufzeit bleibt der primäre Kompromiss; die meisten Geräte bieten zwei Stunden Laufzeit, was für typische Schulungsmodule ausreicht, aber für längere Wartungsverfahren unzureichend ist. Anbieter experimentieren mit Hot-Swap-Akku-Designs und am Gürtel befestigten Akkupacks, um diese Lücke zu schließen. Zubehör-Ökosysteme – Schutzvisiere, Brillenadapter und integrierte biometrische Sensoren – festigen die Führungsposition eigenständiger Geräte weiter, indem sie Geräte an spezifische Arbeitsplatzbedürfnisse anpassen.

Nach Immersionsgrad: Vollständige Immersion gewinnt regulatorische Akzeptanz

Semi-immersive Systeme hielten im Jahr 2025 einen Umsatzanteil von 42,56 %, doch vollständig immersive Konfigurationen werden voraussichtlich mit einer CAGR von 23,12 % wachsen, da das Gesundheitswesen und die Schwerindustrie höhere Wiedergabetreue fordern. Die Marktgröße für virtuelle Realität bei vollständig immersiven Plattformen steigt, weil Regulierungsbehörden nun ein Sechs-Freiheitsgrade-Tracking verlangen, um klinische und sicherheitsbezogene Ergebnisse zu zertifizieren. Krankenhäuser setzen vollständig immersive Therapie ein, um Brandverletzungspatienten während der Wundversorgung abzulenken, und reduzieren den Opioidverbrauch um zweistellige Prozentzahlen. Fluggesellschaften und Energieunternehmen integrieren vollständige Körperbewegungserfassung, um die Kompetenz von Technikern an kritischen Geräten zu dokumentieren. Nicht-immersive 360-Grad-Videoanwendungen verlieren an Bedeutung, da sie taktile Tiefenreize, die für das psychomotorische Lernen unerlässlich sind, nicht replizieren können.

Auch die Preisparität treibt den Wandel voran. Eigenständige Headsets mit Inside-Out-Tracking bieten vollständiges Positionsbewusstsein zu Kosten, die früher mit partieller Immersion verbunden waren. Inhaltsstudios nutzen fortschrittliche Spiel-Engines, um lebensechte digitale Zwillinge zu erstellen, und machen vollständige Immersion zum De-facto-Standard für neue Projekte. Semi-immersive Setups überleben in Einzelhandelsshowrooms und Museumsausstellungen, wo blickbasierte Interaktion ausreicht und Budgetbeschränkungen eine Rolle spielen. Im Prognosezeitraum kippt das Gleichgewicht entschieden zugunsten vollständiger Immersion, da Käufer eine Plattform standardisieren, um die Support-Komplexität zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen wächst stark dank Erstattung und Ergebnissen

Gaming behielt im Jahr 2025 einen Anteil von 63,43 % an der Marktgröße für virtuelle Realität, doch das Gesundheitswesen ist bereit, mit einer CAGR von 24,21 % bis 2031 am schnellsten zu wachsen. Versicherungserstattungen für VR-gestützte Physiotherapie, Schmerzmanagement und Behandlungen im Bereich psychische Gesundheit schaffen vorhersehbare Cashflows, die der Unterhaltung für Verbraucher fehlen. Führende US-amerikanische Krankenhäuser berichten von 30 % kürzeren Rehabilitationszyklen, wenn Patienten immersive Übungsprogramme befolgen, was Bettenkapazitäten freisetzt und Kosten senkt. Chirurgische Assistenzärzte absolvieren Eingriffe in validierten VR-Modulen, die auf die Facharztprüfung angerechnet werden, und beschleunigen so Kompetenzmeilensteine. Außerhalb des Operationssaals nutzen Pflegeprogramme VR, um seltene Notfälle zu simulieren und die Einsatzbereitschaft zu verbessern, ohne die Patientensicherheit zu gefährden.

Die große installierte Basis im Unterhaltungsbereich treibt weiterhin das Volumen an, und Produzenten von Live-Veranstaltungen streamen Konzerte und Sportveranstaltungen in VR, um entfernte Fans zu monetarisieren. Die Segmente Bildung und Unternehmensschulung wachsen stetig, da Inhaltsbibliotheken wachsen, obwohl Budgetgenehmigungen länger dauern als im erstatteten Gesundheitswesen. Militär- und Behörden für öffentliche Sicherheit setzen VR für szenariobasierte Übungen ein, was das Wachstum über öffentliche Sektorbudgets hinweg antreibt. Die Diversifizierung der Einnahmequellen stabilisiert den Gesamtmarkt für virtuelle Realität, auch wenn das Wachstum im Bereich Consumer-Gaming nachlässt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,36 % des Umsatzes, unterstützt durch ein dichtes Ökosystem aus Chipsatz-Designern, Headset-Herstellern und spezialisierten Inhaltsstudios. Fortune-500-Hersteller, Gesundheitssysteme und Verteidigungsunternehmen wechselten 2024–2025 von Pilotprojekten zu vollständigen Einführungen und integrierten VR-Kennzahlen in wichtige Leistungs-Dashboards. FDA-Zulassungen für therapeutische Anwendungen und die Investitionen des US-amerikanischen Verteidigungsministeriums in immersive Schulungsinfrastruktur stützen die institutionelle Nachfrage.[3]„Investitionen des Verteidigungsministeriums in VR-Schulungsinfrastruktur,” US-amerikanisches Verteidigungsministerium, defense.gov Das Wachstum verlangsamt sich, da frühe Anwender gesättigt sind, und der Fokus verlagert sich auf kleine und mittelständische Unternehmen, die eine vereinfachte Bereitstellung und niedrigere Preise benötigen.

Der asiatisch-pazifische Raum ist auf dem Weg, von 2026 bis 2031 eine CAGR von 23,49 % zu verzeichnen, die weltweit schnellste Wachstumsrate. China, Japan, Südkorea und Indien nutzen VR, um Fachkräftemangel in der fortgeschrittenen Fertigung zu überbrücken, und setzen Tausende von Headsets für die Montagelinienausbildung ein. Südkoreas allgegenwärtiges 5G senkt die Headset-Kosten durch das Streaming von Arbeitslasten von Edge-Servern. Japans alternde Bevölkerung treibt die Einführung von Altenpflege-Rehabilitation an, unterstützt durch Subventionen des Gesundheitsministeriums. Indien kombiniert staatliche Qualifizierungszuschüsse mit erschwinglicher chinesischer Hardware, um Schulungen in Elektronik- und Automobilclustern zu skalieren. Australien und Neuseeland tragen Nischennachfrage von Bergbau- und Energieunternehmen bei, die VR für Sicherheitsübungen an abgelegenen Standorten schätzen.

Europa, Südamerika, der Nahe Osten und Afrika zeigen heterogene Entwicklungen. Europa kämpft mit strengen DSGVO-Regeln zu biometrischen Daten, die den Compliance-Aufwand für Eye-Tracking-Analysen erhöhen, doch Automobil- und Luft- und Raumfahrtführer in Deutschland und Frankreich treiben die Einführung in kontrollierten Einrichtungen weiterhin voran. Die südamerikanische Einführung konzentriert sich auf brasilianische und argentinische Ballungszentren, wo Breitbandabdeckung VR-Labore für Bildung und Einzelhandels-Showrooms unterstützt. Die Vereinigten Arabischen Emirate und Saudi-Arabien investieren stark in VR-Tourismus-Erlebnisse, die mit nationalen wirtschaftlichen Diversifizierungsplänen verbunden sind. Afrikanische Märkte bleiben im Entstehen begriffen und konzentrieren sich auf durch Geber finanzierte Telemedizin-Pilotprojekte, die Krankenhausengpässe umgehen. Infrastrukturqualität und regulatorische Klarheit bestimmen das Tempo mehr als das inhärente Interesse und sorgen dafür, dass die regionalen Wachstumskurven bis 2031 stark divergieren.

Wettbewerbslandschaft

Der Wettbewerb hängt von der Bindung an das Ökosystem ab, nicht von den Stückmargen. Meta Platforms, Sony und Apple bündeln jeweils Hardware, proprietäre App-Stores und Entwicklertools und nutzen exklusive Inhalte und subventionierte Preise, um Nutzer zu binden. Meta's Reality Labs hat seit seiner Gründung über 100 Milliarden USD investiert, was eine aggressive Quest-Preisgestaltung ermöglicht, die unter den Materialkosten liegt, um eine installierte Basis aufzubauen. Apple positioniert Vision Pro als Premium-Produktivitätsgerät mit enger Integration in macOS- und iOS-Workflows. Sony skaliert die PlayStation VR2-Produktion für Unternehmenssimulationen und nutzt sein Konsolengrafik-Erbe, um Schulungsentwickler anzuziehen.

Offene Standards dämpfen diese Walled-Garden-Strategien. Die OpenXR-API der Khronos Group ermöglicht es Entwicklern, eine einzige Codebasis für mehrere Headsets zu pflegen, was die Wechselkosten senkt und den Preiswettbewerb fördert. Chinesische Marken Pico und DPVR gewinnen Marktanteile im asiatisch-pazifischen Raum und in kostenempfindlichen europäischen Segmenten, indem sie Hardware mit 20–30 % Rabatt gegenüber westlichen Konkurrenten anbieten und gleichzeitig Geräteverwaltungssuiten für Unternehmen unterstützen. Nischenspezialisten sichern sich verteidigungsfähige Positionen, indem sie Domänenexpertise mit plattformunabhängiger Software kombinieren; Anbieter für chirurgische Planung integrieren DICOM-Bildgebung, während Trainer für Gefahrstoffe reale Sensordaten für realistische Hinweise einbetten.

Strategische Partnerschaften nehmen zu, da Cloud-, Software- und Netzwerkanbieter um Plattformrelevanz konkurrieren. Meta und Microsoft integrieren Microsoft 365 in Quest-Headsets, um Unternehmensproduktivitätsnutzer anzuziehen. Samsung und Google entwickeln gemeinsam Android XR, um der Dominanz von Apples visionOS entgegenzuwirken und ein offenes Ökosystem für auf Mobiltelefonen basierende Headsets zu versprechen. Chiphersteller wie Qualcomm fördern Referenzdesigns, die neue Marktteilnehmer beschleunigen und die Hardware-Vielfalt erweitern. Insgesamt bleibt die Wettbewerbsintensität moderat; Markteintrittsbarrieren steigen bei Inhalten und Dienstleistungen, wo Domänenwissen die Skalierung übertrifft, während die Hardware-Margen unter dem Standardisierungsdruck sinken.

Marktführer im Bereich virtuelle Realität (VR)

Meta Platforms (Meta Quest)

Sony Corporation

HTC Corporation

Samsung Electronics Co. Ltd

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Qualcomm begann mit der Bemusterung des Snapdragon XR3-Referenzdesigns für ausgewählte OEM-Partner und zielte auf professionelle Headsets unter 400 USD mit fortschrittlicher KI-Inferenzbeschleunigung ab.

- Oktober 2025: Apple brachte den Vision Pro mit dem M5-Chip auf den Markt und kombinierte hardwarebeschleunigtes Foveated Rendering und Echtzeit-Umgebungskartierung zum Preis von 3.499 USD.

- Oktober 2025: Samsung und Google stellten Android XR vor, ein offenes Betriebssystem für Extended-Reality-Geräte, wobei die erste Samsung-Hardware für Mitte 2026 geplant ist.

- September 2025: Meta und Microsoft kündigten die native Integration von Microsoft 365 in Quest-Headsets an, um VR-Produktivitäts-Workflows zu optimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für virtuelle Realität (VR) als Umsatz, den Anbieter durch den Verkauf dedizierter VR-Hardware, ermöglichender Softwarelizenzen und zugehöriger Support-Dienstleistungen erzielen, die vollständig oder teilweise immersive, computergenerierte Umgebungen für Verbraucher und Unternehmensnutzer bereitstellen.

Ausschluss aus dem Umfang: Inhaltsabonnements, Augmented- oder Mixed-Reality-Geräte sowie Entwickler-Tool-Lizenzgebühren sind in dieser Bewertung nicht enthalten.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Geräteformfaktor

- Kabelgebundenes HMD

- Eigenständiges HMD

- Bildschirmloser Betrachter

- CAVE / Immersive Räume

- Nach Immersionsgrad

- Nicht-Immersiv

- Semi-Immersiv

- Vollständig Immersiv

- Nach Endnutzerbranche

- Gaming

- Medien und Unterhaltung

- Gesundheitswesen

- Bildung und Schulung

- Militär und Verteidigung

- Einzelhandel und E-Commerce

- Immobilien und Architektur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Verfeinerung von Annahmen führen Mordor-Analysten strukturierte Interviews mit Headset-OEM-Finanzmanagern, AAA-Studio-Produktionsleitern, Krankenhaussimulationsdirektoren und Telekommunikations-Edge-Compute-Planern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche testen Preis-Volumen-Korrelationen, Beschaffungszyklen und Upgrade-Absichten und ermöglichen es uns, Lücken zu schließen, die durch Schreibtischarbeit allein nicht geschlossen werden können.

Schreibtischforschung

Wir beginnen mit der Auswertung erstklassiger öffentlicher Datensätze, wie IDCs vierteljährlichem Headset-Tracker, WTO-Zollstatistiken für HS 950450-Lieferungen, Karten der 5G-Abdeckung der Internationalen Fernmeldeunion sowie der Reihe zu Trainingsbudgets des U.S. Bureau of Labor Statistics, um Stückvolumina, Konnektivitätsbereitschaft und Unternehmensausgabenmuster zu verankern. Unternehmens-10-Ks, Investorenpräsentationen und Verbandsportale (IEEE VR, VRARA) verdeutlichen darüber hinaus Adoptionskurven, während kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva uns helfen, Anbieterumsatzströme nach Region zu bemessen. Patentlandschaften von Questel sowie begutachtete Fachzeitschriften zu Latenzgrenzwerten ermöglichen es uns, technologische Wendepunkte zu benchmarken, die die Gerätepreisgestaltung beeinflussen. Diese Liste ist illustrativ; viele weitere Sekundärquellen unterstützen die Datenerfassung, -überprüfung und den Kontextaufbau.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit den globalen Lieferungen 2024 und den durchschnittlichen Verkaufspreisen von kabelgebundenen, eigenständigen und bildschirmlosen Viewern, die anschließend mit Handelsdaten und Unternehmensmarktdurchdringungsraten abgeglichen werden. Bottom-up-Aggregationen aus Stichproben von Lieferantenumsätzen und Kanalprüfungen validieren die Gesamtwerte vor Anpassungen. Zu den Schlüsselvariablen in unserer multivariaten Regressionsprognose zählen 5G-Bevölkerungsabdeckung, GPU-Attach-Raten in Gaming-PCs, betriebliche Sicherheitsschulungsvorschriften, Stücklistentrends für Headsets sowie die Anzahl der Abonnenten von Entwicklerplattformen. Wo Bottom-up-Eingaben lückenhaft sind, interpolieren wir anhand medianer ASP-Entwicklungen, die in Primärinterviews beobachtet wurden.

Datenvalidierung & Aktualisierungszyklus

Jedes Modell durchläuft eine zweistufige Analysten-Überprüfung, Anomalie-Screenings anhand unabhängiger Kennzahlen sowie Varianzprüfungen gegenüber früheren Ausgaben. Berichte werden jährlich aktualisiert; wesentliche Ereignisse, große Plattformeinführungen oder Preisschocks bei Komponenten, lösen Zwischenaktualisierungen aus und stellen sicher, dass Kunden stets die neueste kalibrierte Sichtweise erhalten.

Warum unsere Baseline für virtuelle Realität Verlässlichkeit genießt

Veröffentlichte VR-Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Gerätesätze wählen, Inhaltsumsätze bündeln oder aggressive Aktualisierungszyklen anwenden. Wir kennzeichnen diese Einflussfaktoren, damit Käufer nachvollziehen können, warum sich Gesamtwerte verschieben.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Herausgeber fassen AR-Wearables und XR-Entwickler-Tools in ihrer Hauptkennzahl zusammen; andere steigern die Nachfrage für 2030 durch ungeprüfte Preiselastizitätsannahmen oder rechnen Währungen zu konstanten Kursen von 2020 um, während Mordor FX vierteljährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,88 Mrd. (2025) | Mordor Intelligence | - |

| USD 16,32 Mrd. (2024) | Global Consultancy A | Enthält VR-Inhalte und frühe AR-Brillen-Umsätze, die von uns nicht erfasst werden |

| USD 15,90 Mrd. (2024) | Industry Journal B | Verwendet ausschließlich Werkslieferungen, lässt Serviceverträge aus, wendet statische ASPs an |

| USD 79,36 Mrd. (2023) | Regional Consultancy C | Kombiniert VR mit breiterer XR-Hardware und -Software, begrenzte Primärvalidierung |

Zusammenfassend bedeutet Mordors disziplinierte Umfangsauswahl, jährlich aktualisierte Variablen und die Dual-Route-Validierung, dass Entscheidungsträger eine ausgewogene, transparente Baseline erhalten, die sie auf klare Treiber und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für virtuelle Realität?

Die Marktgröße für virtuelle Realität beläuft sich im Jahr 2026 auf 15,64 Milliarden USD.

Wie schnell wird der Markt für virtuelle Realität voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 21,08 % verzeichnet und bis 2031 einen Wert von 40,71 Milliarden USD erreicht.

Welches Segment wächst innerhalb der Angebote für virtuelle Realität am schnellsten?

Dienstleistungen, einschließlich Inhaltserstellung und verwalteter Erlebnisse, werden voraussichtlich bis 2031 mit einer CAGR von 21,43 % wachsen.

Warum führen eigenständige Headsets bei der Geräteeinführung?

Unternehmen bevorzugen kabellose Mobilität aus Sicherheits- und Komfortgründen, was eigenständigen Geräten ermöglicht, im Jahr 2025 einen Marktanteil von 46,23 % zu erfassen und mit einer CAGR von 22,12 % zu wachsen.

Was macht das Gesundheitswesen zu einem wachstumsstarken Endnutzersegment?

Versicherungserstattungen für VR-basierte Therapie und messbare Patientenergebnisse treiben eine CAGR von 24,21 % für Gesundheitsanwendungen an.

Welche Region wird den schnellsten Anstieg bei der Einführung virtueller Realität verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 23,49 % wachsen, bedingt durch 5G-fähiges Cloud-Streaming und groß angelegte Schulungsprogramme in der Fertigung.

Seite zuletzt aktualisiert am: