Immersive Virtual Reality Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

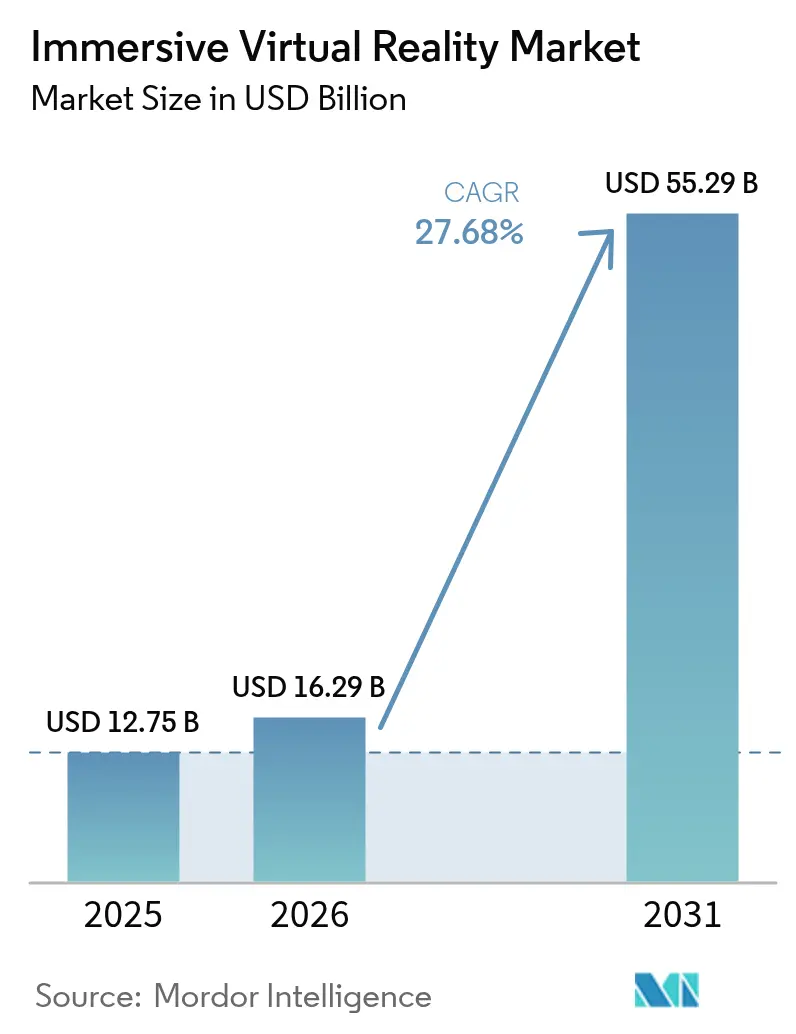

| Marktgröße (2026) | 16.29 Milliarden US-Dollar |

| Marktgröße (2031) | 55.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.68% CAGR |

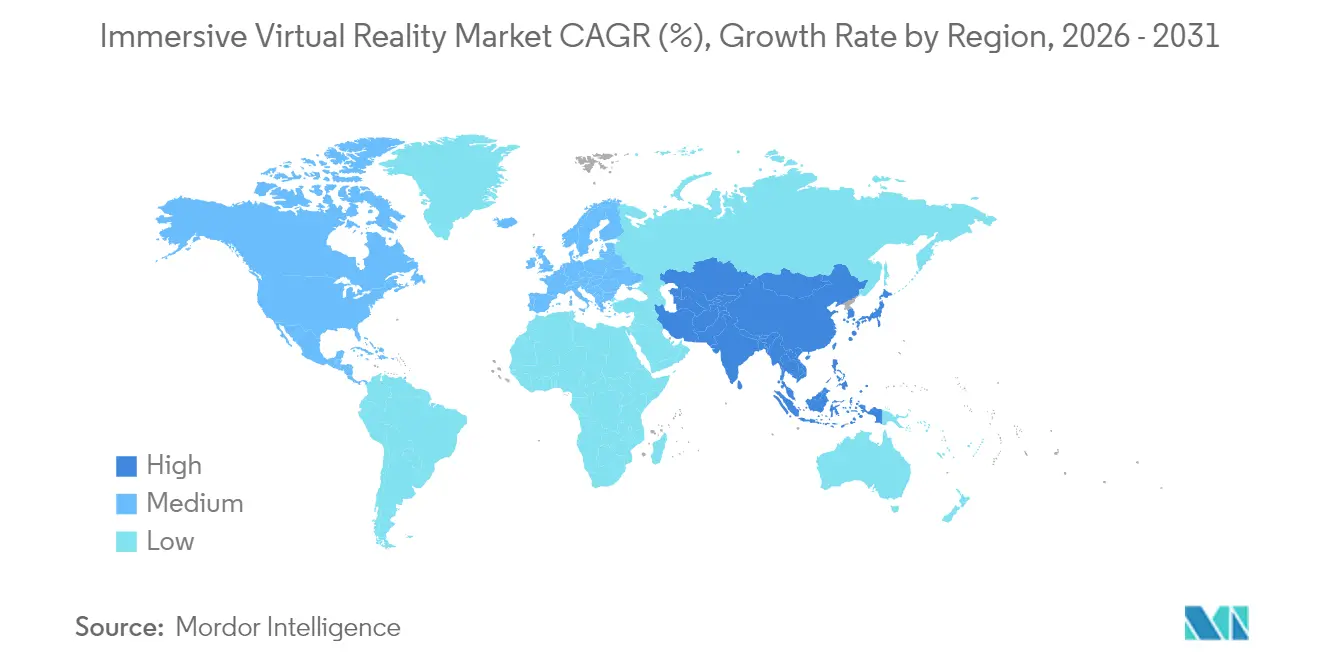

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immersive Virtual Reality Marktanalyse von Mordor Intelligence

Die Immersive Virtual Reality Marktgröße wird voraussichtlich von 12,75 Milliarden USD im Jahr 2025 auf 16,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 27,68 % über 2026–2031 55,29 Milliarden USD erreichen.

Die kommerzielle Nachfrage wächst, da Unternehmen von Pilotprogrammen zu skalierten Rollouts übergehen, insbesondere in der Flugsimulation für die Luft- und Raumfahrt, im Pilotentraining für die Verteidigung und in regulierten Gesundheitstherapien. Head-Mounted Displays bleiben der dominante Geräteformfaktor, doch eigenständige Modelle beschleunigen sich am schnellsten, da Käufer kabellose Konfigurationen schätzen, die PC- oder Konsolenvoraussetzungen entfallen lassen. Nordamerika behält die Führung bei den Ausgaben, aber der asiatisch-pazifische Raum wächst schneller, getrieben durch chinesische staatliche Standardisierungsinitiativen und mehr als 100 groß angelegte VR-Installationen, die 2024 gestartet wurden. Der Schwung zeigt sich auch in den ROI-Kennzahlen der Unternehmen: Walmart verkürzte die Trainingszeiten um 96 % und Boeing reduzierte die Einweisung in Verdrahtungsprozesse um 75 %, was Kosteneinsparungen bestätigt, die weit über die Unterhaltung hinausgehen. Turbulenzen auf der Angebotsseite bei Halbleitern und hochreinem Quarz treiben die Komponentenkosten in die Höhe, obwohl softwarebasierte Fortschritte wie Cloud-Streaming und KI-gesteuerte adaptive Inhalte dazu beitragen, die Preisreibung bei Hardware zu mildern.

Wichtigste Erkenntnisse des Berichts

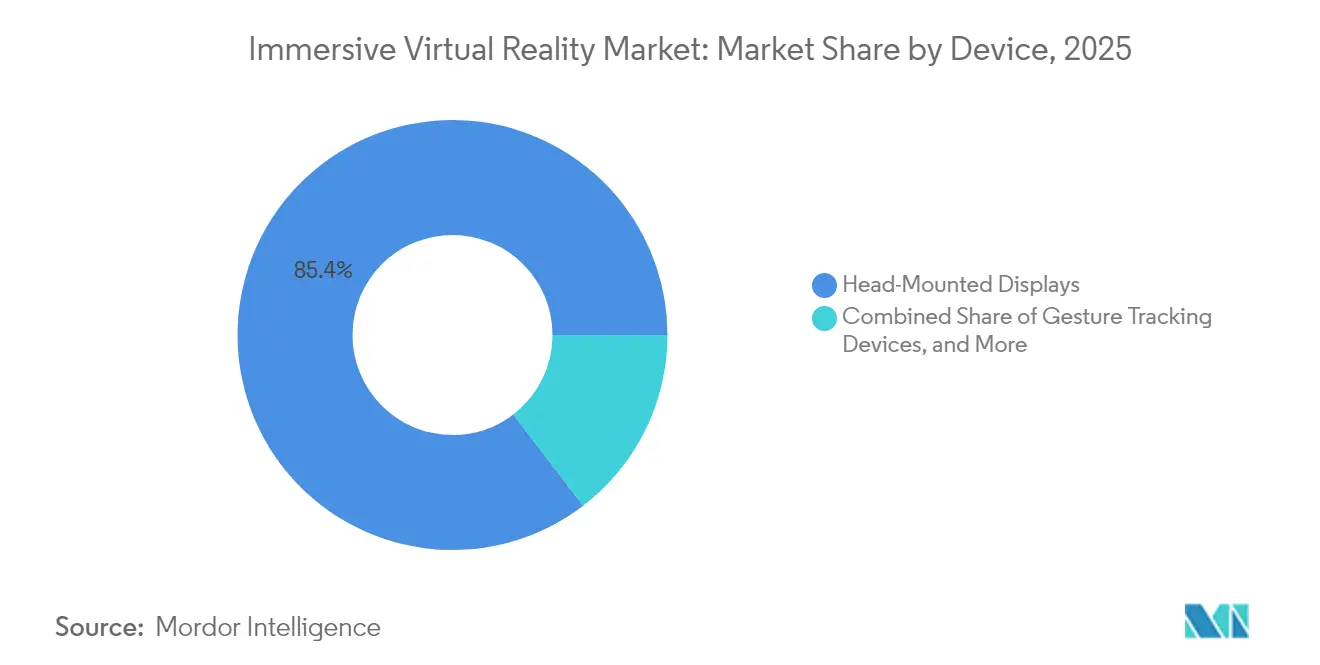

- Nach Gerät erfassten Head-Mounted Displays im Jahr 2025 einen Marktanteil von 85,40 % am Immersive Virtual Reality Markt, während eigenständige HMDs bis 2031 voraussichtlich mit einer CAGR von 32,20 % wachsen werden.

- Nach Endnutzerbranche hielt Unterhaltung und Gaming im Jahr 2025 einen Umsatzanteil von 45,55 %; Gesundheitsanwendungen sind positioniert, um bis 2031 mit einer CAGR von 28,65 % zu expandieren.

- Nach Komponente hielt Hardware im Jahr 2025 einen Umsatzanteil von 85,35 %; die Softwarekomponente ist positioniert, um bis 2031 mit einer CAGR von 28,22 % zu expandieren.

- Nach Immersionstyp beherrschten vollimmersive Systeme im Jahr 2025 einen Anteil von 61,40 % und werden voraussichtlich bis 2031 mit einer CAGR von 30,55 % steigen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,60 % an der Immersive Virtual Reality Marktgröße, während der asiatisch-pazifische Raum im gleichen Zeitraum mit einer CAGR von 31,85 % vorankommen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Immersive Virtual Reality Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von VR im Luft- und Raumfahrt- sowie Verteidigungstraining | +4.80% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbraucherakzeptanz über Gaming-HMDs | +6.20% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte VR-Gesundheitstherapie-Pilotprojekte | +3.50% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Unternehmens-Metaverse-Plattformen für die Fernzusammenarbeit | +5.10% | Global, unternehmensfokussierte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz von VR im Luft- und Raumfahrt- sowie Verteidigungstraining

Verteidigungsbehörden integrieren immersive Simulatoren in ihre Kernlehrpläne. Die U.S. Air Force setzte im Rahmen ihrer Initiative zur Transformation der Pilotenausbildung 225 VR-Geräte ein, während Mass Virtual damit verbundene Verträge im Wert von 67 Millionen USD sicherte. Lockheed Martin und Red 6 integrierten Augmented-Reality-Überlagerungen für den TF-50-Trainer, und Vrgineers schloss sich einem tschechischen Abkommen an, um die F-35-Simulationskapazität zu erweitern. Die regulatorische Angleichung schreitet voran, da die Federal Aviation Administration mit Vertex Solutions und Varjo zusammenarbeitet, um Standards für zivile Flugsimulatoren zu aktualisieren. Diese Schritte verkürzen die Kompetenzerwerbszyklen, reduzieren den Treibstoffverbrauch bei Realflügen und stützen das nachhaltige Wachstum des Immersive Virtual Reality Marktes. Anhaltende Beschaffungspipelines in Europa und Asien stärken den mittelfristigen Ausblick.

Verbraucherakzeptanz über Gaming-HMDs

Die weltweiten VR-Headset-Lieferungen stiegen 2024 auf 9,6 Millionen Einheiten, wobei Meta einen Anteil von 73 % hielt und Apples Vision Pro trotz eines Preises von 3.499 USD eine Premium-Nische von 5 % sicherte. Eigenständige HMDs expandieren mit einer CAGR von 33,20 %, da Käufer kabellose Nutzung bevorzugen, doch günstigere Markteinführungen wie das Quest 3S konnten die Schwäche in der Weihnachtssaison nicht vollständig ausgleichen, was darauf hindeutet, dass die Inhaltsbreite ebenso wichtig ist wie der Preis. Chinas Zölle von 105 % auf ausländische Hardware und regionale GPU-Engpässe riskieren einen Anstieg der Einzelhandelspreise, aber groß angelegte standortbasierte VR-Erlebnisse, die von lokalen Behörden finanziert werden, ziehen weiterhin Erstnutzer an und unterstützen das kurzfristige Einheitenwachstum. Der beschleunigte 5G-Ausbau und Cloud-Rendering werden die Leistungsbarrieren weiter senken und den Schwung für den Immersive Virtual Reality Markt aufrechterhalten.

Staatlich finanzierte VR-Gesundheitstherapie-Pilotprojekte

Regulierungsbehörden befürworten klinische Wirksamkeitsansprüche. Die FDA-Zulassung für die analgetische Therapie RelieVRx und die Biofeedback-Software DeepWell DTx validierten immersive Behandlungen bei Schmerzen, Stress und Bluthochdruck. Click Therapeutics erhielt die Zulassung für ein digitales Therapeutikum gegen Depressionen, und der britische National Health Service genehmigte gameChange für die Psychose-Behandlung, was Erstattungskanäle eröffnet, die die Krankenhausadoption risikoärmer machen[3]Britischer National Health Service, "gameChange VR-Therapieleitfaden," nhs.uk. US-amerikanische Chirurgen an der UC San Diego und am Cedars-Sinai führten Vision Pro-Unterstützung ein, um die intraoperative Visualisierung zu verbessern, während Versicherer ergebnisbasierte Zahlungsmodelle evaluieren. Diese Meilensteine erweitern die adressierbaren Anwendungsfälle und stärken das langfristige Aufwärtspotenzial des Immersive Virtual Reality Marktes.

Unternehmens-Metaverse-Plattformen für die Fernzusammenarbeit

Die Microsoft Mesh-Integration mit Meta Quest-Headsets bietet lebensechte Avatare und räumliches Audio, das Lücken in der Fernarbeit schließt. Walmart skalierte den VR-Unterricht auf 2,2 Millionen Mitarbeiter, verkürzte die Trainingszeit von acht Stunden auf fünfzehn Minuten und entlastete Ausbilder für höherwertige Aufgaben. Boeings Verdrahtungsprozessmodule reduzierten das Onboarding von Ingenieuren um 75 % und senkten die Nacharbeitskosten, während Lufthansa Mixed Reality in der Kabinenbesatzungsausbildung einsetzte und dabei 80 % im Vergleich zu herkömmlichen Simulatorsitzungen einsparte. Analysetools wie ArborXR Insights integrieren Leistungsdaten in Lernmanagementsysteme, verbessern die ROI-Messung und stärken den Unternehmenshunger nach immersiven Lösungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für multisensorische Anlagen | -3.20% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Inhaltsknappheit und Ökosystemfragmentierung | -2.80% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für multisensorische Anlagen

Die Materialkosten des Apple Vision Pro belaufen sich auf 1.542 USD, wobei Micro-OLED-Displays allein 35 % der Kosten ausmachen, was unterstreicht, wie anspruchsvolle Optik die Einzelhandelspreise in die Höhe treibt. Hurrikan Helene beschädigte Quarzminen in North Carolina, die bis zu 90 % des weltweiten hochreinen Quarzes liefern, der für die Halbleiter-Fotolithografie unerlässlich ist, und trieb die Komponentenpreise weiter in die Höhe. Zölle von über 100 % auf in China hergestellte Headsets sowie GPU-Engpässe nach den Erdbebenstörungen bei TSMC erhöhen die Anschaffungskosten für Verbraucher und Unternehmen. US-amerikanische Fertigungsanlagen arbeiten mit Betriebskosten, die 35 % über denen asiatischer Wettbewerber liegen, was die inländische Preisreduzierung einschränkt. Unternehmen reagieren mit Massenvorkaufverträgen zur Sicherung der Versorgung, doch kurzfristiger Preisschock dämpft die Akzeptanz in preissensiblen Regionen und bremst die Entwicklung des Immersive Virtual Reality Marktes.

Inhaltsknappheit und Ökosystemfragmentierung

Eine dünne Bibliothek unternehmenstauglicher und regulierungskonformer Anwendungen begrenzt die tägliche Nutzungshäufigkeit. Die Feiertagsapp-Downloads von Meta Quest sanken im Jahresvergleich um 27 %, obwohl die Hardwarepreise gesunken waren, was verdeutlicht, dass der Preis Inhaltslücken nicht ausgleichen kann. Gesundheitsentwickler navigieren durch 18- bis 24-monatige FDA-Studien, was Rollouts verlangsamt und die Breite des Therapiekatalogs einschränkt[2]Frontiers in Virtual Reality, "Regulatorische Wege für medizinische VR-Inhalte," frontiersin.org. Unternehmen stehen vor plattformübergreifenden Kompromissen zwischen Unity, Unreal Engine und proprietären SDKs, die Entwicklungsbudgets aufblähen und Nutzerbasen fragmentieren. Chinas staatlich finanzierte kulturelle IP-Projekte beheben Engpässe teilweise, liefern aber oft homogene Erlebnisse, die die Differenzierung behindern. Die Monetarisierung bleibt weitgehend auf Einmalkäufe beschränkt, was nachhaltige Studioökonomien herausfordert und das mittelfristige Wachstum des Immersive Virtual Reality Marktes begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Eigenständige HMDs erweitern den kabellosen Reiz

Die Immersive Virtual Reality Marktgröße für Head-Mounted Displays war 2025 dominant, da der Formfaktor einen Umsatzanteil von 85,40 % sicherte. Eigenständige Varianten sind für den schnellsten Anstieg positioniert und werden bis 2031 voraussichtlich mit einer CAGR von 32,20 % wachsen, da Käufer kabellose Bedienung bevorzugen, die die Ersteinrichtung beschleunigt. Metas Quest-Linie hält weiterhin 73 % der Lieferungen, doch das Quest 3S für 299 USD konnte die Feiertagsnachfrage nicht ankurbeln, was Inhalte statt Preis als begrenzenden Faktor unterstreicht. Kabelgebundene Anlagen verlieren an Beliebtheit, da kabelloses Streaming die Latenz verringert, während Smartphone-Hüllen-Viewer zurückgehen, weil dedizierte Hardware erschwinglicher und leistungsfähiger ist.

Gestenverfolgungszubehör und haptische Handschuhe gewinnen in Unternehmensschulungsprogrammen an Bedeutung, die eine präzise Handartikulation erfordern. Patentanmeldungen von Meta, Sony und Microsoft rund um taktiles Feedback steigern die Benutzerimmersion, obwohl Ganzkörperanzüge aufgrund höherer Kosten und Reinigungskomplexität eine Nische bleiben. VR-Kameras werden an Chinas standortbasierte Unterhaltungsbetreiber verkauft, die 2024 über 100 Veranstaltungsorte eröffneten und die lokale Inhaltserfassung bereicherten. Komponentenengpässe infolge von Quarzminen-Störungen können die Materialkosten in allen Geräteklassen erhöhen, doch Fortschritte bei der Display-Ausbeute und der Batteriedichte werden voraussichtlich die Kostensteigerung nach 2026 dämpfen und eine breitere Gerätedurchdringung in den Immersive Virtual Reality Markt unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen steigt auf regulatorischem Rückenwind

Unterhaltung und Gaming behielten 2025 einen Anteil von 45,55 % an der Immersive Virtual Reality Marktgröße, da Blockbuster-Titel und Esports-Events die Verbraucherausgaben verankerten. Das Gesundheitswesen verzeichnet jedoch den steilsten Anstieg und wird bis 2031 voraussichtlich eine CAGR von 28,65 % liefern, gestützt durch FDA- und CE-Zulassungen, die Erstattungswege eröffnen. Die Zulassungen von RelieVRx und DeepWell DTx führen therapeutische Inhalte in das Schmerzmanagement und die psychische Gesundheit ein und verlagern das Segment vom experimentellen in den verschreibungspflichtigen Bereich.

Verteidigung und Luft- und Raumfahrt beschaffen weiterhin große Simulatorflotten, wie die bereits eingesetzten 225 USAF-Trainingseinheiten belegen, während Bildungsanbieter in die Vorhut eintreten, da Walmart, Boeing und Bank of America zweistellige Produktivitätssteigerungen quantifizieren. Automobilunternehmen wie Lufthansa und CAE wenden Mixed Reality für die Besatzungsführung und die Cockpit-Eingewöhnung an, und Architekturbüros nutzen holografische Rundgänge, um Designfehler frühzeitig zu erkennen. Das Einzelhandelsengagement bleibt explorativ, gehemmt durch Inhaltskosten und Hygienebedenken bei Headsets. Fertigungs- und Energiekonzerne wie BP führen Sicherheitsmodule ein und demonstrieren, wie der Validierungseffekt des Gesundheitswesens in benachbarte Sektoren eindringt, was den Wachstumsimpuls für den Immersive Virtual Reality Markt verstärkt.

Nach Komponente: Software übertrifft die Hardware-Reife

Hardware beherrscht 2025 noch immer 85,35 % des Umsatzes, doch Software expandiert mit einer CAGR von 28,22 %, da Unternehmen Budgets auf maßgeschneiderte Anwendungen und Analyse-Dashboards umlenken. Die Materialkosten des Apple Vision Pro von 1.542 USD verdeutlichen die Kapitalintensität, die für Micro-OLED- und Sensor-Stacks erforderlich ist, und erklären, warum Anbieter darum wetteifern, die Optikpreise zu senken. Samsung trat Ende 2024 mit einem Snapdragon XR2+ Gen 2-betriebenen Gerät in den Markt ein, begrenzte jedoch die Erstauflagenvolumina aufgrund von Versorgungsengpässen auf 300.000 Einheiten.

Softwareanbieter profitieren von wiederkehrenden Lizenzgebühren und schnelleren Veröffentlichungszyklen, die nicht durch physische Lagerbestände behindert werden. Geräteverwaltungsplattformen wie ArborXR überwachen mehr als 3.000 Unternehmensbereitstellungen und vereinfachen Flottenaktualisierungen und Compliance-Berichte. Cloud-gerendertes Streaming baut ein Thin-Client-Paradigma auf, das den Rechenaufwand an den Edge verlagert und Käufern hilft, Headset-Upgrades aufzuschieben. KI beschleunigt die Inhaltserstellung durch prozedurale Weltgestaltung und adaptive Lernscripte. Dienstleistungsumsätze skalieren parallel dazu und decken Systemintegration und regulatorische Validierung ab. Da sich Hardware-Engpässe nach 2026 abschwächen, wird ein ausgewogenes Wachstum über alle Komponenten hinweg erwartet, das den Immersive Virtual Reality Markt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immersionstyp: Vollimmersive Formate behaupten ihre Führung

Vollimmersive Umgebungen machten 2025 61,40 % des Umsatzes aus und sollen mit einer CAGR von 30,55 % steigen, da Organisationen die vollständige sensorische Isolation für Hochrisikosimulationen und therapeutische Fokussierung bevorzugen. Militärpiloten verlassen sich auf Panoramadisplays und Bewegungsplattformen, die G-Kraft-Hinweise spiegeln, während FDA-zugelassene Schmerztherapie auf ununterbrochene visuelle Immersion angewiesen ist, um neuronale Bahnen zu modulieren.

Teilimmersive Lösungen sprechen industrielle Schulungen an, bei denen ein gewisses Bewusstsein für die reale Welt aus Sicherheitsgründen erforderlich ist, doch ihr Anteil flacht ab, da die Hardwarekosten sinken und vollständige Immersion erschwinglich wird. Nicht-immersives Desktop-VR geht zurück, da Nutzer zu Head-Mounted-Optionen mit reichhaltigeren Präsenzhinweisen wechseln. Chinesische Kulturparks präsentieren vollimmersive Handlungsbögen, die Duft, Haptik und volumetrische Aufnahmen verbinden und ein längeres Engagement fördern. KI-gestützte Bewegungsvorhersage bekämpft Cyberkrankheit und adressiert eine anhaltende Adoptionshürde. Kostensteigerungen betreffen vollimmersive Systeme aufgrund von Multi-Display-Anlagen stärker, doch modulare Designs und Cloud-Auslagerung werden voraussichtlich die Lücke schließen und die Führung im Immersive Virtual Reality Markt aufrechterhalten.

Geografische Analyse

Nordamerika führte den Immersive Virtual Reality Markt 2025 mit einem Umsatzanteil von 37,60 % an, gestützt durch erhebliche Verteidigungsausgaben und frühe Unternehmensadoption. US-amerikanische Unternehmen profitieren von großen Pilotenausbildungsbudgets und Gesundheitserstattungspipelines, obwohl höhere Halbleiterfertigungskosten die Hardwarepreise im Vergleich zu asiatischen Wettbewerbern erhöhen. Die Region nutzt Cloud-Infrastruktur und 5G-Ausbau, um Remote-Rendering-Lösungen zu pilotieren, die Gerätekostenbarrieren ausgleichen könnten. Unternehmensschulungsprogramme bei Walmart, Boeing und Bank of America liefern inländische Nachweise und stärken den Anbieterfokus auf nordamerikanische Kunden.

Der asiatisch-pazifische Raum verzeichnete die höchste regionale CAGR von 31,85 %, angetrieben durch Chinas strukturierten Metaverse-Politikrahmen und mehr als 100 groß angelegte VR-Installationen, die 2024 in Betrieb genommen wurden. Das Ministerium für Industrie und Informationstechnologie bildete einen Normenausschuss, der Geräteprotokolle angleicht, während die Nationale Filmverwaltung VR-Kino-Rollouts förderte. IDC prognostiziert, dass die regionalen AR/VR-Ausgaben bis 2029 10,5 Milliarden USD übersteigen werden, was 26,5 % der weltweiten Ausgaben entspricht. Japan und Südkorea tragen durch staatliche Zuschüsse für Bildungs- und Smart-Manufacturing-Pilotprojekte zum Schwung bei, und Indiens kosteneffizientes Entwicklerpool beschleunigt die Erstellung lokalisierter Inhalte. Die Nähe zu Komponentenlieferketten hilft, Frachtverzögerungen zu mildern, obwohl Naturkatastrophenrisiken wie das Erdbeben bei TSMC und durch Taifune verursachte Quarzminen-Störungen operative Bedenken bleiben.

Europa nimmt eine strategische Mittelposition ein, unterstützt durch die Roadmap der Europäischen Kommission für virtuelle Welten und Deutschlands XR-Interaktionsnetzwerk aus 60 Unternehmen, die mehrjährige staatliche Förderung erhalten. Die Koalition für virtuelle und erweiterte Realität in der Industrie prognostiziert bis 2025 860.000 neue europäische Arbeitsplätze, was den politischen Willen signalisiert, mit US-amerikanischen und chinesischen Ökosystemen zu konkurrieren. Die London School of Economics befürwortet einen „Airbus für das Metaverse”, um industrielles Fachwissen zu bündeln, während Unternehmen wie BMW, IKEA und Bosch mit interoperablen digitalen Zwillingen experimentieren. Währungsschwankungen und strengere Datenschutzregeln können die Verbraucherakzeptanz verlangsamen, doch die grenzüberschreitende Zusammenarbeit bei Standards und Ethik stärkt die langfristige regionale Wettbewerbsfähigkeit und sichert den europäischen Beitrag zum Immersive Virtual Reality Markt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da globale Technologieführer einen bedeutenden Anteil halten, während spezialisierte Unternehmen vertikale Nischen besetzen. Meta beherrscht mit seiner Quest-Familie rund 73 % der Headset-Lieferungen, doch Reality Labs verzeichnet weiterhin hohe Betriebsverluste, die sich seit 2020 auf über 58 Milliarden USD kumuliert haben. Apples Vision Pro sicherte sich innerhalb von Monaten einen Anteil von 5 % und bestätigte eine Premium-Ausrichtung auf Produktivität und Gesundheitswesen trotz des hohen Einzelhandelspreises[1]Apple Inc., "Einführung von Vision Pro," apple.com. Sony hält durch PlayStation VR2 eine Präsenz von 9 %; das Liefervolumen sank jedoch 2024 um 25 %, da Verbraucher breitere Anwendungsfälle jenseits des Gamings suchten.

Strategische Partnerschaften unterstreichen den Unternehmenswert. Microsoft und Meta entwickeln gemeinsam Arbeitsplatz-Avatare über Mesh, während Verteidigungsintegratoren Lockheed Martin und Red 6 AR-Überlagerungen in Trainingsflugzeuge für die U.S. Air Force und Navy integrieren. Vrgineers arbeitet an F-35-Simulatoren, und Vertex Solutions unterstützt FAA-Standardaktualisierungen und festigt den Einfluss von Verteidigung und Luftfahrt auf Feature-Roadmaps. RelieVRx und DeepWell DTx veranschaulichen die medizinische Vertikalisierung und erhalten regulatorische Zulassungen für Schmerz- und psychische Gesundheitstherapien, die nur wenige Breitplattformanbieter verfolgen.

Fusionen und Übernahmen deuten auf Konsolidierung hin: Google erwarb für 250 Millionen USD einen Teil von HTCs XR-Einheit, um Android XR zu stärken, und Infinite Reality übernahm Landvault und The Drone Racing League in Deals mit einem Gesamtvolumen von 700 Millionen USD, um die Metaverse-Unterhaltung zu skalieren. Samsung, Qualcomm und Qualcomms Foundry-Partner treiben Chipsatz-Roadmaps voran, die KI-Inferenz auf dem Gerät optimieren, die Abhängigkeit von diskreten GPUs reduzieren und die Materialkosten senken. Die Fragilität der Lieferkette bleibt ein gemeinsamer Schmerzpunkt, da Quarzminen-Ausfälle und Zollerhöhungen Preis-Ökosystem-Risiken darstellen, aber auch regionale Diversifizierung fördern. Insgesamt ist die Wettbewerbspositionierung im Fluss, doch anhaltende Forschung und Entwicklung sowie politische Unterstützung werden voraussichtlich eine ausgewogene Landschaft für den Immersive Virtual Reality Markt erhalten.

Marktführer im Bereich Immersive Virtual Reality

Carl Zeiss AG

Sony Corporation

EON Reality

Avegant Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Google erwarb für 250 Millionen USD einen Teil von HTCs Extended-Reality-Einheit, um die Entwicklung der Android XR-Plattform zu beschleunigen.

- Januar 2025: Infinite Reality sicherte sich eine Finanzierung von 3 Milliarden USD und hob seine Bewertung auf 12,25 Milliarden USD nach dem Kauf von Landvault und The Drone Racing League.

- Januar 2025: Aonic schloss den Kauf von nDreams für 110 Millionen USD ab und erweiterte seinen Fußabdruck im VR- und MR-Gaming.

- Dezember 2024: Samsung begann mit der Produktion eines XR-Headsets, das von Snapdragon XR2+ Gen 2 angetrieben wird, mit einem Anfangspreis von rund 2.000 USD und Erstauflagenvolumina von 300.000 Einheiten.

Globaler Immersive Virtual Reality Markt Berichtsumfang

Immersive Virtual Reality umfasst die Erstellung simulierter Umgebungen, die reale Objekte oder Personen imitieren, um eine Illusion zu erzeugen. Die Schaffung einer solchen Illusion hilft Menschen, die tatsächlichen Umgebungen einer Branche, eines Bereichs, eines Raums oder einer Situation zu verstehen. Immersive Virtual Reality findet Anwendung in einer Vielzahl von Branchen, wie Gaming und Unterhaltung, Verteidigung und Gesundheitswesen, die voraussichtlich wichtige Umsätze für den globalen Markt generieren werden. Der VR-Markt für Software umfasst Apps, Plattformen und Inhaltsanbieter im VR-Bereich.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Head-Mounted Displays (HMDs) | Eigenständige HMDs |

| Kabelgebundene HMDs | |

| Smartphone-basierte HMDs | |

| Gestenverfolgungsgeräte | Haptische Handschuhe |

| Bewegungscontroller | |

| Ganzkörperanzüge | |

| Haptische Feedback-Geräte | |

| VR-Kameras |

| Unterhaltung und Gaming | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Gesundheitswesen | Chirurgie und medizinisches Training |

| Rehabilitationstherapie | |

| Psychische Gesundheit und Schmerzmanagement | |

| Bildung und Training | |

| Automobil und Transport | |

| Architektur, Ingenieurwesen und Bauwesen (AEC) | |

| Einzelhandel und E-Commerce | |

| Sonstige Branchen |

| Hardware |

| Software |

| Dienstleistungen |

| Vollimmersiv |

| Teilimmersiv |

| Nicht-Immersiv |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Gerät | Head-Mounted Displays (HMDs) | Eigenständige HMDs |

| Kabelgebundene HMDs | ||

| Smartphone-basierte HMDs | ||

| Gestenverfolgungsgeräte | Haptische Handschuhe | |

| Bewegungscontroller | ||

| Ganzkörperanzüge | ||

| Haptische Feedback-Geräte | ||

| VR-Kameras | ||

| Nach Endnutzerbranche | Unterhaltung und Gaming | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen | Chirurgie und medizinisches Training | |

| Rehabilitationstherapie | ||

| Psychische Gesundheit und Schmerzmanagement | ||

| Bildung und Training | ||

| Automobil und Transport | ||

| Architektur, Ingenieurwesen und Bauwesen (AEC) | ||

| Einzelhandel und E-Commerce | ||

| Sonstige Branchen | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Immersionstyp | Vollimmersiv | |

| Teilimmersiv | ||

| Nicht-Immersiv | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Immersive Virtual Reality Markt?

Der Markt wird 2026 auf 16,29 Milliarden USD geschätzt und soll bis 2031 55,29 Milliarden USD erreichen, mit einer CAGR von 27,68 %.

Welche Gerätekategorie führt den Immersive Virtual Reality Markt an?

Head-Mounted Displays bleiben dominant und halten 2025 einen Umsatzanteil von 85,40 %, während eigenständige Modelle mit einer CAGR von 32,20 % wachsen.

Warum gilt das Gesundheitswesen als das am schnellsten wachsende Endnutzersegment?

FDA- und CE-Zulassungen für Therapien wie RelieVRx und DeepWell DTx haben Erstattungswege erschlossen und eine CAGR von 28,65 % für Gesundheitsanwendungen bis 2031 beschleunigt.

Welche Region expandiert am schnellsten bei der Akzeptanz von Immersive Virtual Reality?

Der asiatisch-pazifische Raum schreitet mit einer CAGR von 31,85 % voran, bedingt durch staatliche Unterstützung Chinas und umfangreiche standortbasierte VR-Installationen.

Was sind die wichtigsten Hemmnisse, die das Marktwachstum behindern?

Hohe Eigentumskosten für fortschrittliche Anlagen und ein begrenztes Inhaltsökosystem verlangsamen die kurzfristige Akzeptanz und reduzieren die CAGR um geschätzte 3,2 % bzw. 2,8 %.

Wie messen Unternehmen den ROI aus Immersive Virtual Reality-Bereitstellungen?

Einsparungen umfassen eine 96-prozentige Zeitreduzierung beim Walmart-Einzelhandelsschulung und 75-prozentige Effizienzgewinne in Boeings Ingenieurprogrammen, was schnelle Amortisationszeiten für groß angelegte Rollouts demonstriert.

Seite zuletzt aktualisiert am: