Marktgröße und Marktanteil der virtuellen Realität in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

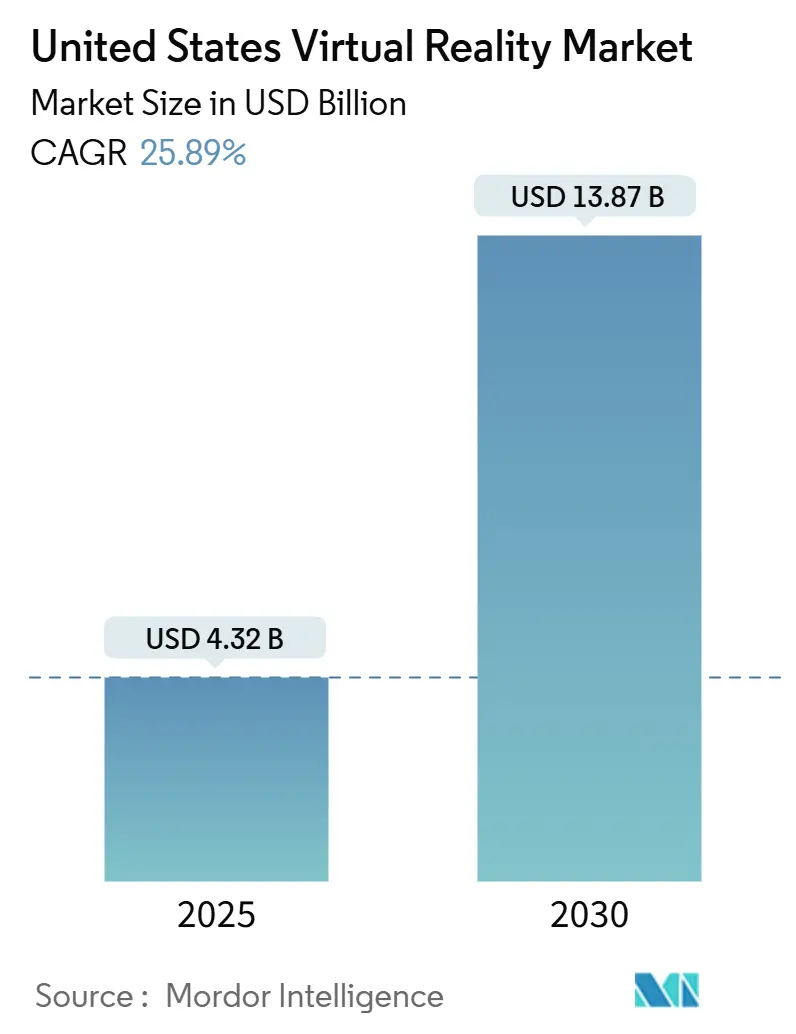

| Marktgröße (2025) | 4.32 Milliarden US-Dollar |

| Marktgröße (2030) | 13.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.89% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der virtuellen Realität in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für virtuelle Realität in den Vereinigten Staaten erreichte im Jahr 2025 einen Wert von 4,32 Milliarden USD und wird voraussichtlich bis 2030 auf 13,87 Milliarden USD anwachsen, was einer CAGR von 25,89 % entspricht. Die Unternehmensnachfrage nach immersiven Schulungen, sinkende Headset-Preise unter 300 USD, die Ausweitung der 5G-Abdeckung und eine unterstützende bundesstaatliche Telemedizin-Erstattungsregelung konvergieren, um die Einführung sowohl im Verbraucher- als auch im professionellen Umfeld zu beschleunigen. Hardware generiert weiterhin den Großteil der Einnahmen, doch verwaltete Dienstleistungen, Content-Lizenzierung und Cloud-Rendering übertreffen mittlerweile das Wachstum physischer Einheiten, da Unternehmen wiederkehrende Wertschöpfung anstreben. Die regionale Konzentration im Technologiekorridor Kaliforniens bleibt stark, doch Beschaffungen im Verteidigungsbereich und unternehmensweite Rollouts an mehreren Standorten verteilen die Einsätze auf den Mittleren Westen, den Süden und den Nordosten. Engpässe in der Halbleiterversorgung für Mikro-OLED-Displays, Bedenken hinsichtlich Bewegungskrankheit und die Kosten für Premium-Geräte dämpfen die kurzfristige Entwicklung, haben jedoch den langfristigen Optimismus für den Markt für virtuelle Realität in den USA nicht getrübt.

Wichtigste Erkenntnisse des Berichts

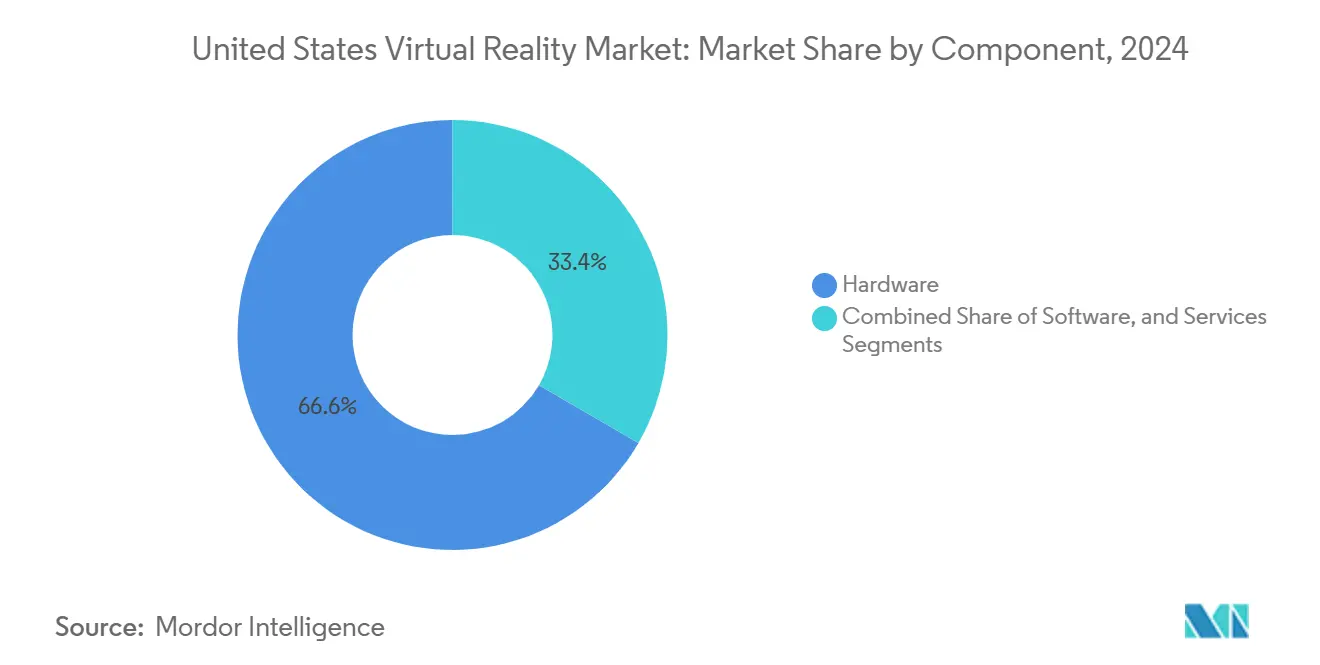

- Nach Komponente führte Hardware mit einem Anteil von 66,63 % an der Marktgröße für virtuelle Realität in den USA im Jahr 2024, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 27,33 % wachsen werden.

- Nach Gerätetyp entfielen im Jahr 2024 55,83 % des Marktanteils für virtuelle Realität in den USA auf eigenständige Headsets; smartphone-gestützte VR wird bis 2030 voraussichtlich die höchste CAGR von 26,66 % verzeichnen.

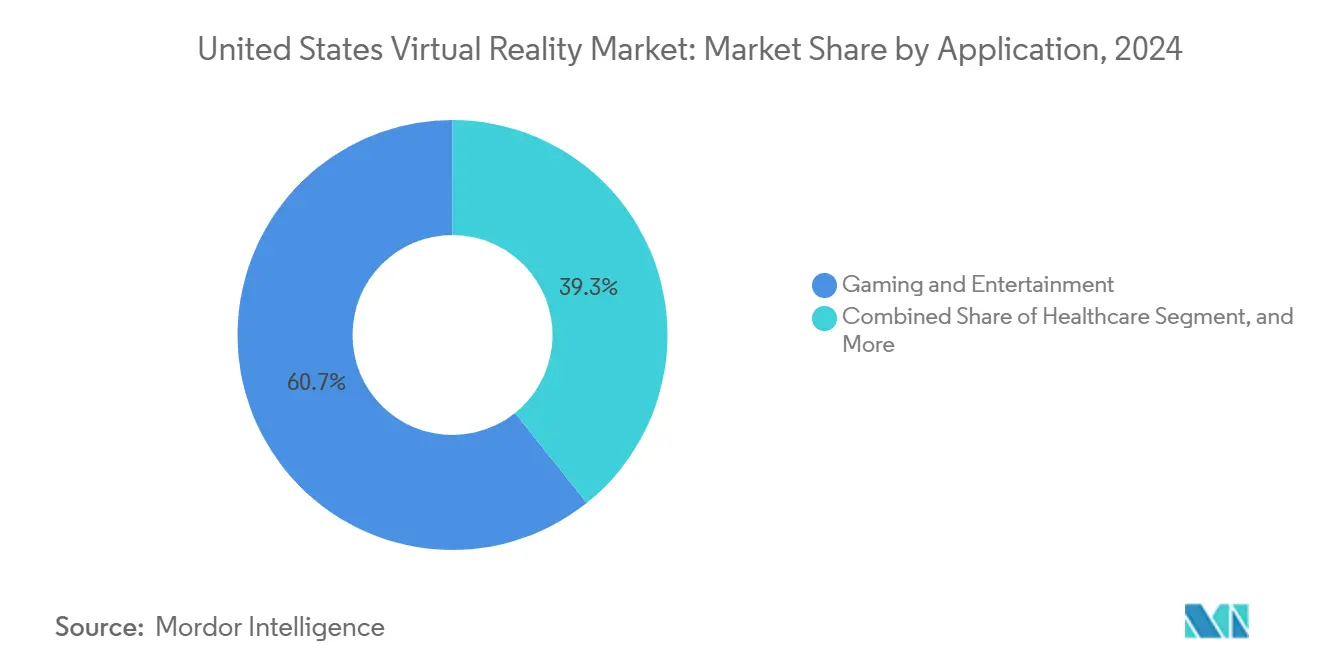

- Nach Anwendung entfielen im Jahr 2024 60,73 % der Marktgröße für virtuelle Realität in den USA auf Gaming und Unterhaltung, während das Gesundheitswesen mit einer CAGR von 26,88 % bis 2030 wächst.

- Nach Endnutzer entfielen im Jahr 2024 68,62 % der Gesamtausgaben im Marktanteil für virtuelle Realität in den USA auf Verbraucher, während Unternehmensanwendungsfälle zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 27,55 % steigen werden.

Trends und Erkenntnisse des Marktes für virtuelle Realität in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosion erschwinglicher eigenständiger Headsets | +4.2% | Global, mit frühen Gewinnen in Kalifornien, Texas, New York | Kurzfristig (≤ 2 Jahre) |

| 5G und edge-gerendertes Cloud-VR zur Latenzreduzierung | +3.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf städtische Zentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Unternehmensausgaben für immersive Schulungen | +5.1% | Unternehmensstandorte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Generative-KI-Pipelines senken die Kosten für 3D-Inhalte | +4.7% | Global, konzentriert in technologischen Innovationszentren | Kurzfristig (≤ 2 Jahre) |

| Bundesstaatliche Telemedizin-Erstattung für therapeutische VR | +2.9% | National, mit frühen Gewinnen in gesundheitsintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Verpackung von Live-Sport- und Konzertrechten in VR | +3.3% | Unterhaltungsmärkte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion erschwinglicher eigenständiger Headsets

Meta stellte das Quest 3S im Jahr 2024 zu einem Preis von 299 USD vor und senkte damit die Einstiegshürde sowohl für Verbraucher als auch für Unternehmenskäufer.[1]Andrew Bosworth, „Quest 3S Startankündigung,” Meta Blog, meta.com UPS dokumentierte eine Reduzierung der Schulungszeit in Einrichtungen um 75 %, nachdem Quest-Headsets für die Ausbildung von Paketzustellern eingesetzt wurden.[2]United Parcel Service, „Schulung mit virtueller Realität reduziert Vorbereitungszeit für Paketzusteller,” ups.com Samsungs Galaxy XR, angekündigt zu einem Preis von 1.799 USD, zielt auf eine mittlere Premium-Nische zwischen Metas Hochvolumenstrategie und Apples Vision Pro zu 3.499 USD ab. Kabellose Designs entfernen die PC-Anforderung und ermöglichen mobile Sicherheitsübungen auf Fabrikböden und Außenstandorten. Qualcomms Snapdragon XR2+ Gen 2-Chipsatz steigert die Rendering-Leistung gegenüber der Vorgängergeneration um das 2,5-Fache und liefert konsolenähnliche Grafik in tragbaren Formfaktoren. Vereinfachte FDA-Zulassungswege für eigenständige therapeutische Geräte erweitern zudem die adressierbaren Anwendungsfälle im Gesundheitswesen.

Wachsende Unternehmensausgaben für immersive Schulungen

Intel berichtete von einem Fünfjahres-ROI von 300 % durch VR-Schulungen auf dem Fabrikboden, die Unfälle reduzierten und den Wissenstransfer beschleunigten.[3]Microsoft Corporation, „Gesamtwirtschaftliche Auswirkungen von Mixed Reality,” microsoft.com Pfizer installierte über 800 Headsets entlang von Impfstoffproduktionslinien und reduzierte das Onboarding neuer Mitarbeiter um 40 %. Das Ministerium für Innere Sicherheit stellte fest, dass 89 % der Ersthelfer-Behörden planen, innerhalb von zwei Jahren VR-Übungen einzuführen. Microsoft nannte eine Rendite von 216 % für Mixed-Reality-Einsätze in der Schwermaschinenwartung mit einem Nettobarwert von 14,62 Millionen USD pro Rollout von 1.000 Einheiten. Regulatorische Rahmenbedingungen in der Luftfahrt und im Gesundheitswesen begünstigen standardisierte, simulationsbasierte Zertifizierungen und beschleunigen die Budgetzuweisung von Unternehmen für VR-Programme.

5G und edge-gerendertes Cloud-VR zur Latenzreduzierung

Fortschritte in der Netzwerkinfrastruktur ermöglichen cloud-gerenderte VR-Erlebnisse, die Geräteverarbeitungsbeschränkungen eliminieren, wobei 5G-Netzwerke eine Latenz von unter 20 Millisekunden erreichen, die für nahtlose immersive Anwendungen erforderlich ist, während Edge-Computing-Knoten die Datenübertragungsdistanzen um bis zu 75 % reduzieren. Verizons 5G Ultra Wideband-Bereitstellung deckt ab 2024 230 Millionen Amerikaner ab und unterstützt Unternehmens-VR-Anwendungen, die zuvor dedizierte Hochleistungsrecheninfrastruktur mit Kosten von 10.000 bis 50.000 USD pro Einsatz erforderten.

Generative-KI-Pipelines senken die Kosten für 3D-Inhalte

Die Erstellung von Inhalten durch künstliche Intelligenz reduziert die VR-Entwicklungskosten um 60–80 % durch automatisierte 3D-Asset-Erstellung, Textur-Synthese und Umgebungsmodellierung, die zuvor spezialisierte Künstler mit Jahresgehältern von 75.000 bis 150.000 USD erforderten. NVIDIAs Omniverse-Plattform integriert KI-gestützte Inhaltserstellungswerkzeuge, die eine Echtzeit-Zusammenarbeit zwischen verteilten Entwicklungsteams ermöglichen und gleichzeitig fotorealistische Materialien und Beleuchtungskonfigurationen aus einfachen Texteingaben automatisch generieren. Metas KI-gestützte Inhaltspipeline unterstützt Quest-Entwickler durch automatisierte Optimierung, plattformübergreifende Kompatibilitätstests und Leistungsprofilierung, die die Markteinführungszeit für Unternehmens-VR-Anwendungen um 40–60 % reduziert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für Premium-HMDs | -2.8% | Global, mit besonderem Einfluss auf die Einführung bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Bewegungskrankheit und Hygienebedenken bei gemeinsam genutzten Geräten | -1.9% | Global, mit stärkerem Einfluss in Szenarien mit gemeinsamer Nutzung | Mittelfristig (2–4 Jahre) |

| Fragmentierte Entwickler-Toolchain und Standards | -2.3% | Global, konzentriert in Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Halbleiterversorgungsrisiko für Mikro-OLED-Displays | -1.6% | Global, mit Versorgungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für Premium-HMDs

Der Listenpreis von 3.499 USD für Apple Vision Pro stellt eine hohe Hürde für kleinere Unternehmen dar, und ergänzende Software sowie Hygieneverbrauchsmaterialien können die Lebenszykluskosten auf über 5.000 USD pro Arbeitsplatz treiben. Die Preisgestaltung von Microsoft HoloLens 2 spiegelt diesen Bereich wider und fügt jährliche Cloud-Servicegebühren hinzu. Versicherungsträger schreiben nun Desinfektionsprotokolle vor, was die Gerätewechselzeit verlängert und den Arbeitsaufwand erhöht. Kleine Unternehmen ohne eigene IT lagern den Support häufig aus, was die Betriebskosten über die Hardware hinaus treibt. Im Gesundheitswesen können FDA-Dokumentation und Validierung Projektbudgets um 50.000 bis 100.000 USD erhöhen und die Amortisationszeiträume für Anbieter verzögern.

Bewegungskrankheit und Hygienebedenken bei gemeinsam genutzten Geräten

Stanford-Forschungen zeigen, dass 15,6 % der Nutzer VR-Sitzungen aufgrund von Übelkeit abbrechen, und frühzeitige Beschwerden durch Exposition betreffen bis zu 80 %, insbesondere Frauen. Post-COVID-Hygieneerwartungen erfordern alkoholbeständige Gesichtskissen und UV-C-Boxen zwischen den Nutzern, was Verbrauchs- und Geräteausgaben erhöht. Patienten mit Gleichgewichtsstörungen oder bestimmten Medikamenten sind einem erhöhten Cyberkrankheitsrisiko ausgesetzt, was die therapeutische Reichweite einschränkt. Unternehmen berichten, dass 20–30 % der Auszubildenden mehrere Eingewöhnungsrunden benötigen, was Programmzeitpläne verlängert. ISO-Ausschüsse erarbeiten ergonomische Normen, doch das Fehlen einheitlicher globaler Standards erschwert die Compliance für multinationale Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Hardware-Dominanz

Hardware hielt im Jahr 2024 66,63 % des Marktes für virtuelle Realität in den USA, da Meta und Apple hochvolumige Headsets auslieferten; Dienstleistungen werden jedoch bis 2030 voraussichtlich mit einer CAGR von 27,33 % wachsen, was einen Wandel hin zu Abonnement- und Supporteinnahmen signalisiert. Metas Quest for Business-Paket, das Geräteverwaltung und benutzerdefinierte Inhalte umfasst, erzielte im Jahr 2024 einen Nicht-Hardware-Umsatz von 1,2 Milliarden USD.

Unternehmen bevorzugen ausgelagerte Inhaltserstellung, regulatorische Beratung und mandantenfähige Geräteportale, um den internen Aufwand zu minimieren, was Anbieter verwalteter Dienste vorantreibt. Das Gesundheitswesen bleibt die Premium-Nische: Validierung therapeutischer Software, Patientenüberwachung und Compliance-Prüfung halten hohe abrechenbare Sätze aufrecht. Da sich Engagement-Kennzahlen von Stückverkäufen zu monatlich aktiven Nutzern verlagern, spiegelt die Marktgröße für virtuelle Realität in den USA zunehmend eine annuitätsartige Abrechnung wider statt einmaliger Gerätekäufe.

Nach Gerätetyp: Smartphone-VR steigt stark, während eigenständige Geräte führen

Eigenständige Einheiten lieferten im Jahr 2024 55,83 % der Gerätelieferungen und etablierten sich als Anker des Marktes für virtuelle Realität in den USA. Smartphone-gestützte Head-Mounted Displays verzeichnen jedoch eine CAGR von 26,66 % auf der Grundlage bestehender Smartphone-Basen und bezirksweiter Bildungspiloten in Texas und Florida.

Apples Ökosystem-Verknüpfungen ermöglichen es dem Vision Pro, Inhalte nahtlos über iPhone und Mac weiterzuleiten, was die geräteübergreifende Bindung stärkt. Googles und Samsungs Android-XR-Partnerschaft verspricht eine parallele offene Architektur als Alternative. Kabelgebundene PC-Rigs bleiben für hochauflösende Design-Reviews in der Luft- und Raumfahrt sowie in Automobilarbeitsabläufen unverzichtbar, verlieren jedoch Marktanteile an tragbarere Formate. ISO-Batteriesicherheitsrichtlinien und Qualcomms Silizium-Roadmap, die sowohl mobile als auch eigenständige Segmente bedient, vereinfachen die Entwicklerunterstützung und mildern Fragmentierungsbedenken.

Nach Anwendung: Durchbruch im Gesundheitswesen fordert die Dominanz des Gamings heraus

Gaming hielt im Jahr 2024 60,73 % der Ausgaben, doch die FDA-Zulassung von 69 therapeutischen Geräten bis September 2024 etablierte das Gesundheitswesen als das am schnellsten wachsende Segment mit einer CAGR von 26,88 %. Module zur virtuellen Schmerzablenkung, kognitiv-verhaltenstherapeutische Anwendungen und ferngestützte körperliche Rehabilitation sichern weiterhin Erstattungen im Rahmen aktualisierter CMS-Codes.

Pilotprojekte des Veteranenministeriums zeigen eine PTSD-Symptomreduktion, die mit traditionellen Methoden vergleichbar ist, und Krankenhausketten in New York setzen VR für orthopädische Rehabilitation ein und reduzieren Pflegebesuche pro Patient. Der Einzelhandel nutzt virtuelle Ausstellungsräume, um Retouren zu reduzieren, während das Ministerium für Innere Sicherheit gefährliche Szenarien für Ersthelfer-Übungen repliziert, was die Vielseitigkeit unterstreicht. Mit der Reife des Cloud-Renderings wird fotorealistische medizinische Bildgebung auf leichten Geräten möglich, was die Modalitätskosten senkt.

Nach Endnutzer: Unternehmensexpansion fordert die Verbraucherbasis heraus

Verbraucher hielten im Jahr 2024 68,62 % der Ausgaben durch Gaming- und Social-VR-Titel, doch Unternehmensbudgets wachsen mit einer CAGR von 27,55 %. Pfizers Einsatz in der Produktionslinie verkürzte die Einarbeitungszeit neuer Mitarbeiter um 40 %, während ExxonMobil immersive Simulationen für Sicherheitsübungen in Raffinerien nutzt.

Der Vertrag des US-Heeres für das Integrierte Visuelle Augmentierungssystem lenkt Massenbeschaffungen an Microsoft und verankert die Verteidigungsnachfrage. Schulbehörden in Kalifornien führen virtuelle Exkursionen ein, um MINT-Lehrpläne ohne Reisekosten zu unterstützen. Gesundheitsdienstleister, gestärkt durch Erstattungen und klinische Nachweise, beschaffen höherwertige Geräte für Behandlungen und chirurgische Proben. Da sich ROI-Nachweise häufen, zieht der Markt für virtuelle Realität in den USA Budgetposten in IT-, Personal- und Betriebsbudgets an, die früher ausschließlich der Verbraucherunterhaltung vorbehalten waren.

Geografische Analyse

Kaliforniens Innovationsgürtel machte im Jahr 2024 etwa 45 % der Headset-Lieferungen aus und bleibt der Entscheidungskern für Plattformarchitektur. Dennoch liegt seine prognostizierte CAGR von 23,8 % unter dem nationalen Durchschnitt, da Sättigung das inkrementelle Wachstum dämpft. New York und Massachusetts konzentrieren Finanzdienstleistungen, Bildungs- und Krankenhaussysteme, die an VR-Zusammenarbeit interessiert sind, und tragen eine stetige hochwertige Nachfrage bei.

Der Süden ist die Wachstumsregion mit einer CAGR von 28,2 %, angetrieben durch Sicherheitsschulungen in der texanischen Öl- und Gasindustrie, Luft- und Raumfahrtprototyping in Florida und klinische Studienzentren in North Carolina. Niedrigere Einrichtungskosten ziehen Start-ups nach Austin und Raleigh und verteilen die Entwicklerbasis des Marktes für virtuelle Realität in den USA. Automobil- und Maschinencluster im Mittleren Westen führen immersive Design-Reviews ein, um Prototypen-Iterationen zu reduzieren, und verweisen auf Kosteneinsparungen bei physischen Modellen.

Bundesstaatliche Breitbandmittel im Rahmen des BEAD-Programms erweitern die Hochgeschwindigkeitsverbindung in ländliche Gemeinden und ermöglichen es Schulen in Kansas und Gesundheitsnetzwerken in Montana, cloud-gerendertes VR zu erproben. Verteidigungsverträge verteilen sich entlang von Stützpunktstandorten und leiten Beschaffungsmittel nach Colorado, Georgia und Virginia. Unterschiedliche staatliche Anreizprogramme, von Forschungs- und Entwicklungssteuervorteilen bis hin zu Arbeitskräfteförderungen, beeinflussen die Standortwahl von Unternehmen, doch einheitliche FDA-Regeln stellen sicher, dass medizinische Einsätze eine nationale Compliance-Konsistenz wahren.

Wettbewerbslandschaft

Fünf Anbieter – Meta, Apple, Microsoft, Samsung und Google – hielten zusammen mehr als 90 % der US-Lieferungen im Jahr 2024 und unterstreichen damit eine oligopolistische Marktstruktur. Meta nutzt ein subventioniertes Hardware-Modell, um Software-Einnahmen zu steigern, während Apple durch die vertikale Integration von Silizium, Optik und Dienstleistungen eine Premium-Marge anstrebt. Microsoft richtet sich mit der Integration von HoloLens und Azure-Cloud-Diensten auf die Verteidigungs- und Industriesegmente aus. Samsungs kommendes Galaxy XR stützt sich auf seine Display- und Smartphone-Lieferkette, während Google die offene Ökosystem-Betriebssystemschicht bereitstellt.

Patenttiefe und Sitze in Normungsgremien fungieren als Wettbewerbsschutzgräben und begrenzen die Disruption durch kostengünstige Neueinsteiger. Dennoch verbleiben Marktlücken bei mittelständischen Unternehmen, die Gesamtinstallationspreise unter 1.000 USD suchen, bei Gesundheitslieferanten, die maßgeschneiderte regulatorische Unterstützung benötigen, und bei K-12-Bildungseinrichtungen, die durch Pro-Schüler-Budgets eingeschränkt sind. Generative KI-Toolkits reduzieren die Kosten für die Erstellung von 3D-Assets um bis zu 80 % und ermöglichen es kleineren Studios, überzeugende Inhaltsbibliotheken zu erstellen.

Angebotsseitige Risiken konzentrieren sich auf die Mikro-OLED-Fertigung, die hauptsächlich in Asien angesiedelt ist und über eine begrenzte Herstelleranzahl verfügt, was zu potenzieller Preisvolatilität führt. Anbieter sichern sich durch Mehrfachbeschaffung ab: Microsoft verhandelt Display-Vereinbarungen mit Samsung, und Apple soll angeblich inländische Pilotlinien erkunden. Da 5G die Tethering-Latenz eliminiert, könnte cloud-natives Rendering die Wertschöpfung von Geräteherstellern zu Dienstleistern verlagern und die Verhandlungsmacht im nächsten Zyklus neu gestalten.

Marktführer der Branche für virtuelle Realität in den Vereinigten Staaten

Meta Platforms, Inc.

Apple Inc.

Sony Group Corporation

Microsoft Corporation

Alphabet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die CES enthüllte den Preis des Samsung Galaxy XR bei 1.799 USD zusammen mit Sony-Display-Partnerschaften.

- November 2024: Magic Leap sicherte sich 160 Millionen USD zur Skalierung von Unternehmens-AR/VR-Lösungen.

- Oktober 2024: Apple bestätigte Unternehmens-Rollouts des Vision Pro bei Walmart, Nike und Strivr und validierte damit die Premium-Positionierung.

- Oktober 2024: Vuzix erhielt eine strategische Investition von 20 Millionen USD für Forschung und Entwicklung im Bereich intelligenter Brillen.

Berichtsumfang des Marktes für virtuelle Realität in den Vereinigten Staaten

| Hardware |

| Software |

| Dienstleistungen |

| Eigenständige VR-Headsets |

| Kabelgebundene PC-/Konsolen-VR-Headsets |

| Smartphone-gestützte VR |

| VR-Peripheriegeräte und Zubehör |

| Gaming und Unterhaltung |

| Gesundheitswesen |

| Bildung und Schulung |

| Industrie und Fertigung |

| Einzelhandel und E-Commerce |

| Sonstige Anwendungen |

| Verbraucher |

| Unternehmen |

| Gesundheitsdienstleister |

| Bildungseinrichtungen |

| Regierung und Verteidigung |

| Sonstige Endnutzer |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Gerätetyp | Eigenständige VR-Headsets |

| Kabelgebundene PC-/Konsolen-VR-Headsets | |

| Smartphone-gestützte VR | |

| VR-Peripheriegeräte und Zubehör | |

| Nach Anwendung | Gaming und Unterhaltung |

| Gesundheitswesen | |

| Bildung und Schulung | |

| Industrie und Fertigung | |

| Einzelhandel und E-Commerce | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Verbraucher |

| Unternehmen | |

| Gesundheitsdienstleister | |

| Bildungseinrichtungen | |

| Regierung und Verteidigung | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die Ausgaben für virtuelle Realität in den USA im Jahr 2025 und wie ist der Wachstumsausblick bis 2030?

Die Gesamtausgaben erreichten im Jahr 2025 4,32 Milliarden USD und sind auf dem Weg, bis 2030 auf 13,87 Milliarden USD zu steigen, was einer CAGR von 25,89 % entspricht.

Welche Headset-Kategorie erfreut sich derzeit der breitesten Akzeptanz unter US-Nutzern?

Eigenständige Geräte wie Meta Quest-Modelle hielten im Jahr 2024 55,83 % der Lieferungen, dank Preisen unter 300 USD und kabellosem Betrieb.

Welchen Return on Investment erzielen Unternehmen durch immersive Schulungen?

Meta Quest-Einsätze lieferten einen ROI von 219 % und einen Nettobarwert von 4,2 Millionen USD über drei Jahre, während Intel über fünf Jahre Fabriksicherheitsprogramme einen ROI von 300 % verzeichnete.

Warum entwickelt sich das Gesundheitswesen zur am schnellsten wachsenden Anwendung für VR?

Neunundvierzig FDA-zugelassene therapeutische Geräte und neue CMS-Erstattungscodes treiben eine CAGR von 26,88 % für den klinischen Einsatz an und decken Schmerzmanagement, Rehabilitation und psychische Gesundheitstherapien ab.

Wer sind die führenden Headset-Lieferanten in den Vereinigten Staaten?

Meta, Apple, Microsoft, Samsung und Google lieferten zusammen mehr als 90 % der US-Einheiten im Jahr 2024 und unterstreichen damit eine hochkonzentrierte Anbieterstruktur.

Seite zuletzt aktualisiert am: