Marktgröße und Marktanteil für virtuelle, erweiterte und gemischte Realität (VR/AR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

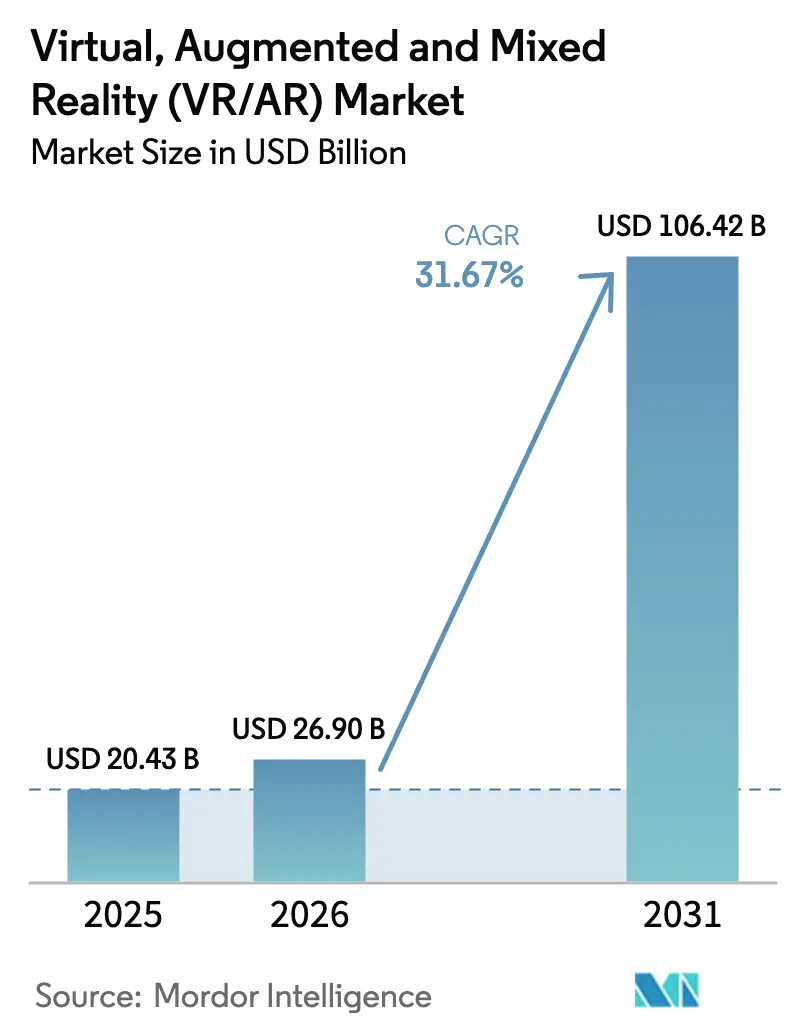

| Marktgröße (2026) | 26.90 Milliarden US-Dollar |

| Marktgröße (2031) | 106.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.67% CAGR |

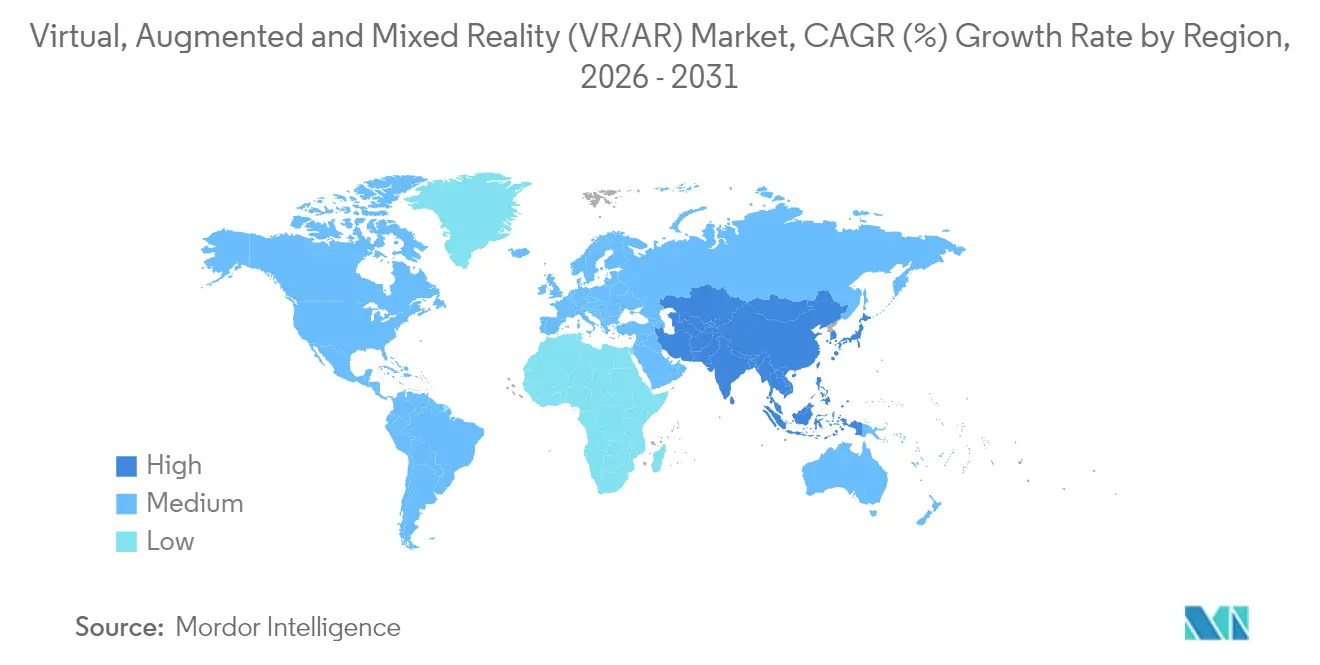

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für virtuelle, erweiterte und gemischte Realität (VR/AR) durch Mordor Intelligence

Die Marktgröße für virtuelle, erweiterte und gemischte Realität wurde 2025 auf USD 20,43 Milliarden geschätzt und wird voraussichtlich von USD 26,9 Milliarden im Jahr 2026 auf USD 106,42 Milliarden bis 2031 wachsen, mit einer CAGR von 31,67 % während des Prognosezeitraums (2026–2031).

Der Anstieg spiegelt eine weitreichende Einführung in den Bereichen Gesundheitswesen, Fertigung, Einzelhandel und anderen Unternehmensumgebungen wider, unterstützt durch 5G-Rollouts, Edge-Computing-Knoten und Open-Source-Entwicklungs-Frameworks, die die Latenz reduzieren, die Skalierbarkeit verbessern und die Zeit bis zum MVP verkürzen. Hardwareinnovationen verlagern sich hin zu leichteren Headsets und intelligenten Brillen, während das Dienstleistungswachstum einen strukturellen Wandel hin zu Cloud-Rendering und verwalteten XR-Plattformen signalisiert. Die Wettbewerbsdynamik zeigt, dass Plattform-Ökosysteme ihren Einfluss konsolidieren, während spezialisierte Anbieter domänenspezifische Nischen erschließen. Der regionale Schwung wird von der installierten Basis Nordamerikas angeführt, doch die politische Unterstützung und die Fertigungstiefe des asiatisch-pazifischen Raums deuten auf eine schnellere langfristige Expansion hin.

Wichtigste Erkenntnisse des Berichts

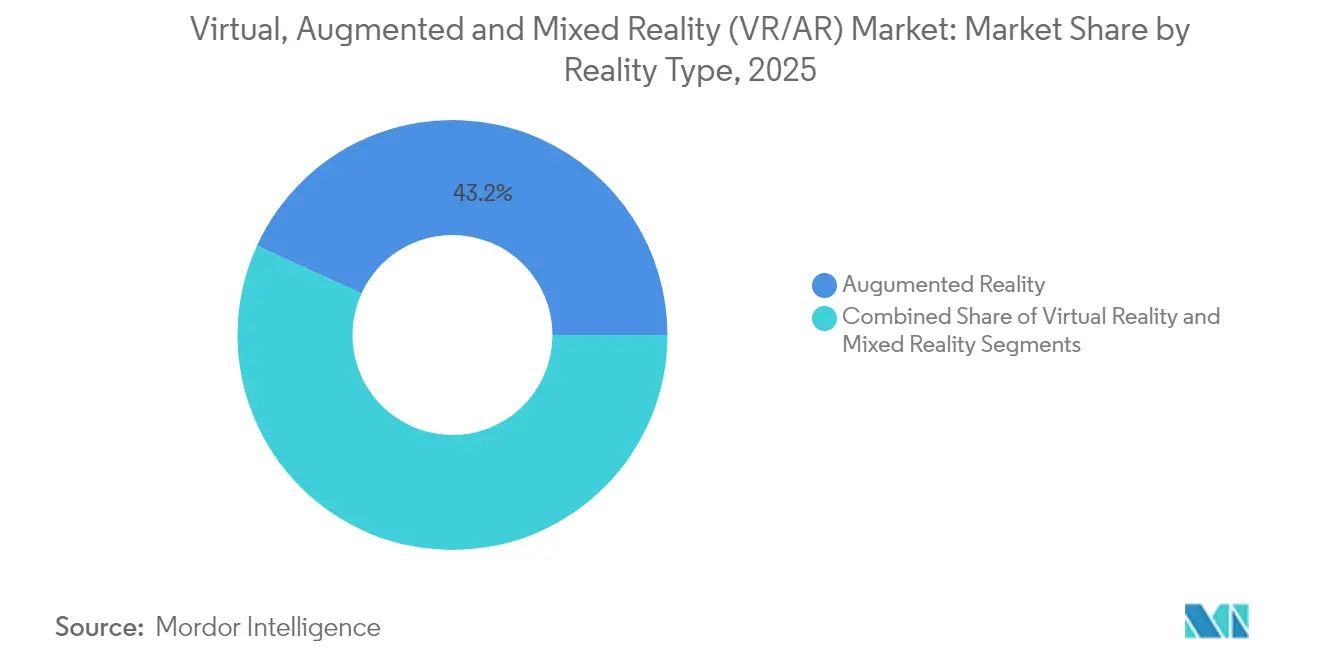

- Nach Realitätstyp führte Augmented Reality im Jahr 2025 mit einem Marktanteil von 43,18 % am Markt für virtuelle, erweiterte und gemischte Realität, während Mixed Reality auf dem Weg ist, bis 2031 die schnellste CAGR von 33,69 % zu erreichen.

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 56,05 % an der Marktgröße für virtuelle, erweiterte und gemischte Realität; für Dienstleistungen wird bis 2031 eine Expansion mit einer CAGR von 36,46 % prognostiziert.

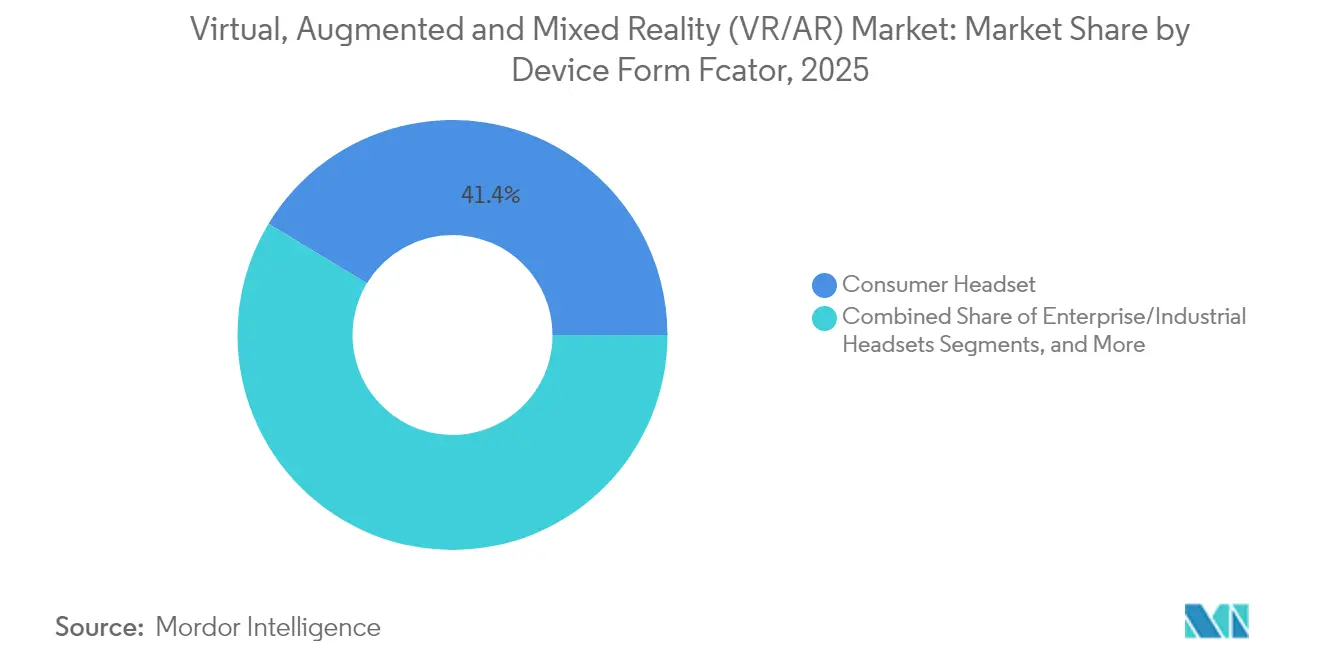

- Nach Geräteformfaktor dominierten Consumer-Headsets im Jahr 2025 mit 41,35 % des Umsatzes, während Smart Glasses mit einer CAGR von 30,95 % wachsen sollen.

- Nach Endnutzerbranche trugen Gaming und E-Sports im Jahr 2025 37,85 % zum Umsatz bei; für das Gesundheitswesen wird bis 2031 ein Anstieg mit einer CAGR von 33,29 % prognostiziert.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 27,45 %, jedoch wird für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 34,57 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virtuelle, erweiterte und gemischte Realität (VR/AR)

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum bei Gaming und E-Sports | +8.2% | Global, mit Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Unternehmensschulungen und Fernunterstützung | +7.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 5G-/Edge-Netzwerke ermöglichen XR-Streaming mit niedriger Latenz | +6.8% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Open-Source-XR-Entwicklungs-Kits reduzieren die Zeit bis zum MVP | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Digitale Zwillings-Wartungsabläufe in der Industrie | +3.9% | Nordamerika und EU, aufstrebend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Forschungs- und Entwicklungsanreize für das Metaversum (KR, CN) | +2.7% | Asiatisch-pazifischer Raum, mit politischen Ausstrahlungseffekten global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei Gaming und E-Sports

Gaming bleibt der Anker des Markts für virtuelle, erweiterte und gemischte Realität, doch die Verlagerung hin zu E-Sports und sozial vernetzten Spielwelten verbreitert die Nutzerbasis und verlängert die Sitzungsdauer. Meta lieferte 2024 Rekordmengen an Quest-Series-Headsets aus und bestätigte damit die Nachfrage nach mittelpreisigen All-in-One-Geräten, da Inhaltsfranchises auf Live-Service-Modellen skalieren. KI-gestützte Coaching-Module, die in VR-Titel integriert sind, erzielen zweistellige Leistungssteigerungen für professionelle Teams und unterstreichen einen Weg vom Freizeitbereich der Verbraucher hin zu Hochleistungsschulungen. Das Investoreninteresse bleibt bestehen, wie millionenschwere Studio-Finanzierungen für plattformübergreifende Veröffentlichungen belegen, die auf nordamerikanische Zielgruppen ausgerichtet sind. Die Weiterentwicklung des Segments dürfte den durchschnittlichen Umsatz pro Nutzer steigern, wenn Premium-Turniere, In-Game-Merchandising und werbefinanzierte Zuschauermodi reifen.

Einführung von Unternehmensschulungen und Fernunterstützung

Unternehmen im Markt für virtuelle, erweiterte und gemischte Realität (VR/AR) migrieren von isolierten Pilotprojekten zu flottenweiten XR-Einsätzen, da messbare Erträge kristallisieren. Medizinische Einrichtungen berichten von einer Reduzierung der chirurgischen Ausbildungszeit um zwei Drittel nach der Einführung von Simulatoren von Anbietern wie Osso VR. Industrielle Marktführer wie Siemens haben nach der Umstellung von Sicherheitsmodulen auf immersive Formate um 13 % höhere Zertifizierungs-Bestehensquoten verzeichnet, während der Chemieproduzent BASF digitale Simulatoren einsetzt, um Qualifikationslücken in der Produktion zu schließen. Die Einführung wird durch Tele-Proctoring gestärkt, das es Experten ermöglicht, Fernprozeduren zu begleiten, Reisekosten zu senken und die Reichweite von Spezialisten zu erweitern. Die längere Sitzungsretention – dokumentiert mit 80 % einjährigem Wissensabruf bei Einsatz digitaler Zwillinge – positioniert XR als Anlage für regulierte Branchen, in denen die Fehlertoleranz gering und die Compliance-Prüfung streng ist.

5G-/Edge-Netzwerke ermöglichen XR-Streaming mit niedriger Latenz

Kommerzielle 5G-Rollouts und Metro-Edge-Rechenzentren unterstützen nun cloud-gerenderte XR-Streams mit einer Latenz von unter 20 Millisekunden, was das Gewicht und die Kosten von Headsets reduziert und gleichzeitig rechenintensive Visualisierungen ermöglicht. In der Fertigung synchronisieren über 5G gestreamte Modelle digitaler Zwillinge Remote-Designteams in Echtzeit und verkürzen Iterationszyklen.[1]Verizon,"Verizon entwickelt neue 5G-Edge-Technologie, die die Mobilität für virtuelle Realität (VR) revolutionieren wird,: verizon.com Gesundheitspiloten demonstrieren grenzüberschreitende Teleoperations-Führung und integrieren Live-holografische Feeds in Operationssäle. KI-Inferenz am Edge passt ferner Bitraten und Objekttreue basierend auf Sitzungsanalysen an und hält die Qualität bei variablen Bandbreiten aufrecht. Die verbleibende Einschränkung ist die ungleichmäßige ländliche Abdeckung, die die Anwendungsfälle außerhalb dichter städtischer Korridore weiterhin einschränkt.

Open-Source-XR-Entwicklungs-Kits reduzieren die Zeit bis zum MVP

Im Markt für virtuelle, erweiterte und gemischte Realität verkürzen gemeinschaftsgetriebene Frameworks und permissive Engine-Lizenzen die Entwicklungszyklen und verbreitern den Pool der Mitwirkenden. Das Engine-Upgrade von Unity aus dem Jahr 2025 erweitert die native Unterstützung für Meta Quest und große Android-Bildschirme und integriert generative KI-Assistenten, die die Erstellung von Umgebungen automatisieren. Drittanbieter-Hardwareanbieter, darunter ASUS und Lenovo, haben Metas Horizon OS übernommen, was die Fragmentierung reduziert und Multi-Marken-Ökosysteme fördert. Die Einführung von gemischte Realität-fähigen Verarbeitungseinheiten erreicht die Massenadoption durch Qualcomms Snapdragon XR2+ Gen 2-Plattform, die eine Auflösung von 4.3K pro Auge liefert und 12 gleichzeitige Kameras für räumliches Computing-Anwendungen unterstützt'.[2]Qualcomm ,"Qualcomm beschleunigt eine neue Welle von gemischte Realität-Erlebnissen mit Snapdragon XR2+ Gen 2," qualcomm.com

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und ergonomische Bedenken | -4.3% | Global, verstärkt in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Große Preis-Leistungs-Lücke bei Geräten | -6.7% | Global, Auswirkungen auf die Verbraucherakzeptanz in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Cyber-Sicherheits- und Datenschutzrisiken | -2.8% | Global, mit strengeren Vorschriften in der EU | Mittelfristig (2–4 Jahre) |

| Risiko in der Lieferkette für kritische Materialien | -3.2% | Global, akut für Hardware-Assemblierer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und ergonomische Bedenken

Langes Tragen von Headsets verursacht weiterhin Ermüdung, Sehbelastung und Haltungsprobleme, die lange Sitzungen in professionellen Umgebungen entmutigen. Akademische Versuche in der Zahnmedizin unterstreichen die Notwendigkeit von Sitzungslängen-Richtlinien zum Schutz vor Überanstrengung. Chiphersteller melden Patente für biometrisches Monitoring an, um Arbeitslasten automatisch zu drosseln, wenn Ermüdungsindikatoren auftreten, doch Normierungsgremien haben noch keine einheitlichen Expositionsgrenzwerte herausgegeben. Premium-Geräte bieten überlegene Optik, können aber mehr als 600 Gramm wiegen, was Kompromisse zwischen Bildschärfe und Tragekomfort schafft. Haftungserwägungen veranlassen Unternehmen, kürzere Rotationen vorzuschreiben, was manchmal die durch immersive Schulungen versprochenen Produktivitätsgewinne aufhebt.[3]US-Ministerium für Gesundheit und Soziale Dienste ,"21 CFR 890.5800 -- Gerät zur virtuellen Realitäts-Verhaltenstherapie zur Schmerzlinderung", ecfr.gov

Große Preis-Leistungs-Lücke bei Geräten

Premium-Headsets für gemischte Realität werden für mehr als USD 3.000 verkauft, während Einstiegsmodelle unter USD 300 fallen, was einen bifurzierten Markt erzeugt, der die Massenakzeptanz verlangsamt. Öffentliche Einreichungen zeigen, dass die Materialkosten für Apples Vision Pro nahe bei USD 1.590 liegen, was die engen Margen für Wettbewerber ohne vertikale Integration unterstreicht. Verbraucherwiderstand zwang einige Anbieter, Produktionsläufe zu pausieren, wenn Lagerbestände die Nachfrage übertrafen. Umgekehrt zeigen preisgünstige SKUs, dass Preissenkungen allein ohne überzeugende Inhaltsportfolios, die den alltäglichen Nutzen signalisieren, unzureichend sind. Da Dienstleistungen und Cloud-Rendering mehr Verarbeitung übernehmen, könnten die zukünftigen Materialkosten sinken, doch Optik, Batteriechemie und Seltenerd-Magnete werden die Kosten auf absehbare Zeit über dem Smartphone-Basislevel halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Realitätstyp: Dominanz der erweiterten Realität steht vor der Disruption durch gemischte Realität

Erweiterte Realität erzielte 43,18 % des Umsatzes von 2025 und festigte damit ihre Rolle bei der Überlagerung kontextueller Daten auf physische Arbeitsabläufe, vom Einzelhandels-Anprobieren bis zur Montagelinienführung. Der Markt für virtuelle, erweiterte und gemischte Realität bevorzugt weiterhin erweiterte Realität für schnellen ROI in Wartungs-, Navigations- und Ferninspektion-Szenarien. Einzelhändler, die AR-Spiegel einsetzen, berichten von reduzierten Rücklaufquoten und höherer Konversion. Gleichzeitig wird für gemischte Realität eine CAGR von 33,69 % prognostiziert, womit sie als die am schnellsten wachsende Modalität qualifiziert. Krankenhäuser erproben MR-chirurgische Führung, die taktile Ansicht mit holografischen Überlagerungen verbindet und die Lücke zwischen Visualisierung und Aktion verringert. Entwickler sehen MR als Brücke zwischen reiner VR-Immersion und AR-Komfort – einen Mittelweg, der die Reichweite des Publikums ohne tiefe Hardware-Kompromisse verbreitert.

Der Schwung der gemischten Realität beruht auf leichteren Durchsicht-Kameras und räumlichen Kartierungsalgorithmen, die durch KI-Co-Prozessoren verfeinert werden. Die Marktgröße für virtuelle, erweiterte und gemischte Realität für MR-Anwendungen wird voraussichtlich bis 2030 vervierfacht, was Anbietern das Volumen liefert, um Forschungs- und Entwicklungsausgaben zu amortisieren. Virtuelle Realität behält eine treue Gaming-Basis, sieht sich aber langsamem Einheitswachstum gegenüber, da Wettbewerbsgeräte hybride Funktionen fördern. Insgesamt signalisiert die Diversifizierung nach Realitätstyp einen Wandel von Einheitshardware hin zu situativen Formfaktoren.

Nach Komponente: Hardware-Führung durch Dienstleistungsbeschleunigung herausgefordert

Hardware erfasste 56,05 % des Umsatzes von 2025, was die hohen Preise für Headsets, Sensoren und optische Module widerspiegelt. Trotz dieser Dominanz wird für verwaltete Dienstleistungen, Cloud-Rendering und Analysen eine CAGR von 36,46 % prognostiziert – die höchste unter den Komponenten. Unternehmen, die über Proof-of-Concepts hinausgehen, lagern Geräteflotten, Inhaltsaktualisierungen und Sicherheits-Patches an Spezialanbieter aus. Die Marktgröße für virtuelle, erweiterte und gemischte Realität, die auf Serviceverträge entfällt, wird die Software-Lizenzierung bis 2028 überholen, da ergebnisbasierte Preisgestaltung an Bedeutung gewinnt.

Software-Engines bleiben entscheidend, werden aber zunehmend hinter No-Code-Dashboards und KI-gestützten Erstellungstools abstrahiert. Hardware-Margen komprimieren, wenn generische Chipsätze auf kommoditisierte Optik treffen, und verschieben Gewinnpools hin zu Abonnement-Dashboards, die Nutzung und Schulungseffizienz überwachen. Analyseplattformen, die von Anbietern wie ArborXR integriert werden, speisen Dashboards mit sitzungsebenen-KPIs, die den Headset-Einsatz mit der Mitarbeiterproduktivität verknüpfen, und schärfen die CFO-Kontrolle sowie die Budgetgenehmigungen.

Nach Geräteformfaktor: Verbraucher-Headsets führen, während intelligente Brillen aufstreben

Verbraucher-Headsets lieferten 41,35 % des Umsatzes von 2025 – eine Zahl, die durch immersive Gaming-Franchises und sinkende Einstiegspreise aufrechterhalten wird. Intelligente Brillen werden jedoch mit einer CAGR von 30,95 % prognostiziert, angetrieben durch miniaturisierte Wellenleiter, energieeffiziente Mikro-LEDs und Partnerschaften mit Brillenmarken. Mit mehr als 1 Million Paaren kamerafähiger Brillen im Jahr 2024 demonstrierten Meta und Ray-Ban die latente Nachfrage nach sozial akzeptablen Wearables. Der Marktanteil für kopfmontierte intelligente Brillen im Markt für virtuelle, erweiterte und gemischte Realität wird sich vergrößern, wenn Modelle mit integrierten Displays im Jahr 2025 eingeführt werden.

Unternehmens- und Industrie-Headsets besetzen weiterhin eine Nische, die für robuste Gehäuse, Hot-Swap-Batterien und Compliance-Zertifizierungen geschätzt wird. Der zukünftige Schwung liegt in modularen Architekturen, bei denen Visier-Gehäuse mit Recheneinheiten andocken, sodass Benutzer von der immersiven Designüberprüfung zum leichten Außendienst mit einer einzigen Kernplattform wechseln können. Aufkommende neuronale Schnittstellen, die auf jüngsten Branchenausstellungen präsentiert wurden, deuten auf freihändige Eingaben hin, die Brillen zur de-facto-Frontschnittstelle für Ambient-Computing machen könnten.

Nach Endnutzerbranche: Gaming-Dominanz trifft auf Gesundheitswesen-Innovation

Gaming und E-Sports behielten 37,85 % des Umsatzes im Jahr 2025 bei und unterstreichen die historische Rolle der Unterhaltung als Marktzündung. Das Gesundheitswesen ist jedoch auf dem Weg zu einer CAGR von 33,29 % – der schnellsten unter den Verticals – da chirurgische Simulatoren, Phobiebehandlungen und Neuro-Rehabilitationstools Erstattungscodes gewinnen. Die Marktgröße für virtuelle, erweiterte und gemischte Realität, die medizinischen Anwendungen gewidmet ist, wird voraussichtlich bis 2030 mehr als verdreifacht, da Ergebnisstudien niedrigere Komplikationsraten und kürzere Krankenhausaufenthalte validieren.

Fertigung und industrielle Wartung bleiben starke Beitragende und nutzen XR-digitale Zwillinge, um Ausfallzeiten zu verkürzen und Sicherheitsvorfälle zu reduzieren. Einzelhandelsexperimente mit virtuellen Showrooms erzielen Warenkorbgrößensteigerungen, die den E-Commerce-Durchschnitt übertreffen. Bildung, Immobilien und Pilotprojekte des öffentlichen Sektors treten in die Hochlaufphase ein, da Lehrpläne, Beschaffung und Cloud-Infrastruktur reifen. Die Vielfalt über Verticals hinweg fungiert als Absicherung und glättet die Umsatzvolatilität, die mit Verbraucher-Upgrade-Zyklen verbunden ist.

Geografische Analyse

Nordamerika führt weiterhin den Markt für virtuelle, erweiterte und gemischte Realität an und erfasste 2025 27,45 % des globalen Umsatzes, unterstützt durch Risikofinanzierung, Verteidigungsverträge und ein dichtes Ökosystem von Software-Studios. Öffentliche Einreichungen zeigen, dass Meta allein fast USD 20 Milliarden jährlich in XR investiert, was Lieferketten verankert und Komponentenhersteller anzieht. Regulatorische Klarheit in Bezug auf Datenschutz und Exportkontrollen stärkt das Unternehmensvertrauen, während die 5G-Mittelband-Abdeckung in wichtigen Metropolen cloud-gerenderte Arbeitsabläufe unterstützt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 34,57 % bis 2031. Regierungsinitiativen treiben den Aufbau inländischer Ökosysteme voran: Südkorea strebt bis 2026 einen Platz unter den fünf globalen Metaversum-Führern an, während China XR zu den „Zukunftsindustrien” zählt und Forschung und Entwicklung durch Provinzzuschüsse finanziert. Komponentenlieferketten mit Hauptsitz in Japan und Taiwan liefern Optik, Sensoren und ASICs an globale OEMs, was Durchlaufzeiten reduziert und Co-Entwicklungsprogramme fördert. Der Markt für virtuelle, erweiterte und gemischte Realität zieht weiterhin Greenfield-Investitionen in Singapur, Indien und Australien an, da Telekommunikationsunternehmen eigenständige 5G-Kerne einsetzen.

Wettbewerbslandschaft

Der Markt für virtuelle, erweiterte und gemischte Realität weist eine moderate Fragmentierung mit ausgeprägter Plattformgravitation auf. Meta kombiniert proprietäres Silizium, Horizon OS und ein unternehmenseigenes App-Ökosystem, was trotz kumulativer Betriebsverluste, die in Aktionärsberichten offengelegt wurden, Kundenbindung schafft. Apple besetzt das Premium-Segment und nutzt einen integrierten Silicon-zu-Services-Stack mit Vision Pro. Alphabet erneuerte sein Engagement durch die Übernahme von HTCs XR-Vermögenswerten im Wert von USD 250 Millionen und stimmte sich mit Android-basierten Straßenkarten für intelligente Brillen ab.

Vertikale Spezialisten gedeihen dort, wo Domänenwissen den generalistischen Maßstab übertrifft. Osso VR dominiert die chirurgische Simulation, gestützt durch von Fachkollegen begutachtete Wirksamkeitsdaten, die klinische Governance-Gremien zufriedenstellen. Industriell ausgerichtete Anbieter wie ArborXR erweitern das Gerätemanagement auf Analysen, die die Rendite der Schulungsausgaben quantifizieren – wesentlich für CAPEX-getriebene Sektoren. Patentanmeldungen zeigen erhöhte Aktivität in den Bereichen Optik, stromsparende KI-Beschleuniger und kontextbewusstes Rendering, was auf Markteintrittsbarrieren hinweist, die Incumbents mit Forschungs- und Entwicklungstiefe begünstigen.

Marktführer der Branche für virtuelle, erweiterte und gemischte Realität (VR/AR)

Meta Platforms Inc. (Oculus)

Sony Group Corp.

HTC Corp. (Vive)

Microsoft Corp.

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Niantic Spatial und Snap gründeten eine standortbasierte AR-Allianz zur Verteilung immersiver Inhalte über mobile soziale Netzwerke.

- Mai 2025: Google investierte USD 150 Millionen in ein KI-gestütztes intelligente Brillen-Programm mit Warby Parker und stellte USD 75 Millionen für die gemeinsame Produktentwicklung bereit.

- Mai 2025: Meta kooperierte mit Anduril am EagleEye-System für XR-Einsätze im US-Verteidigungsbereich mit einem Wert von bis zu USD 100 Millionen.

- Mai 2025: ArborXR übernahm InformXR und startete nach seiner Series-A-Finanzierung über USD 12 Millionen eine Analyse-Suite.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für virtuelle, erweiterte und gemischte Realität als alle Umsätze, die mit speziell angefertigter Hardware, Head-Mounted-Displays, intelligenten Brillen, Sensoren, Prozessoren und Controllern sowie den dazugehörigen Softwarelizenzen und Systemintegrationsdiensten erzielt werden, die vollständig immersive (VR), digital überlagerte (AR) oder gemischte (MR) Erfahrungen für Verbraucher und Unternehmen ermöglichen. Laut Mordor Intelligence hat dieser Markt im Jahr 2025 einen Wert von rund 20,43 Mrd. USD.

Ausschluss des Umfangs: Bei der Größenbestimmung werden generische Smartphones, eigenständige Spielkonsolen und Metaverse-Plattformen, die nicht auf dedizierter XR-Hardware basieren, nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Realitätstyp

- Virtuelle Realität (VR)

- Erweiterte Realität (AR)

- Gemischte Realität (MR)

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Geräteformfaktor

- Verbraucher-Headsets

- Unternehmens-/Industrie-Headsets

- Intelligente Brillen

- Sonstige

- Nach Endnutzerbranche

- Gaming und E-Sports

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Fertigung und Industrie

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen von Einrichtungen wie der International Telecommunication Union (ITU) für Metriken zur 5G-Einführung, dem United States Patent and Trademark Office (US-Patentamt) für Headset-Patentanmeldungen, UN Comtrade für grenzüberschreitende Headset-Lieferungen und der World Semiconductor Trade Statistics-Datenbank für die Produktion von Mixed-Signal-Prozessoren. Mit diesen Ankern wurden physische Obergrenzen für die Versorgung und technologische Reifekurven definiert.

Das Team verglich diese Zahlen dann mit den 10-Ks der Unternehmen, Investorenpräsentationen, seriöser Presseberichterstattung, die über Dow Jones Factiva abgerufen wurde, und mit den Umsatzaufteilungen privater Anbieter, die über D&B Hoovers ermittelt wurden. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche Referenzen unterstützten die Datensammlung, -validierung und -klärung.

Primäre Forschung

Die Analysten von Mordor befragten Chipdesigner, Spielstudioproduzenten, Krankenhaussimulationsmanager und asiatische Auftragshersteller in Nordamerika, Europa und im asiatisch-pazifischen Raum. Die Erkenntnisse über die durchschnittlichen Verkaufspreise, die Marktdurchdringung in den Unternehmen und die kurzfristigen Lieferengpässe verfeinerten die Modellannahmen und schlossen die Lücken, die die Schreibtischarbeit hinterlassen hatte.

Marktgrößenbestimmung und -prognose

Wir haben das Basisjahr durch eine Top-Down-Konstruktion von Gerätelieferungen multipliziert mit dem Durchschnittspreis wiederhergestellt, die mit Stichproben von Lieferanten-Roll-ups und Einzelhandelskanalprüfungen abgeglichen wurde. Zu den wichtigsten Inputvariablen gehören die weltweite Anzahl von VR-Headsets, die Einführung von AR-Smartglasses im Gesundheitswesen, die Preise für Cloud-GPUs, die Abdeckung der 5G-Bevölkerung und die auf XR verlagerten Schulungsstunden in Unternehmen. Eine multivariate Regression verknüpft diese Treiber mit historischen Ausgaben und projiziert dann fünf Jahre in die Zukunft. Fehlende Bottom-up-Werte werden mit Median-Nutzungsfaktoren geglättet, die aus Expertengesprächen stammen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung, bei der Junior-Modellierer, ein leitender Fachbereichsleiter und das Qualitätsteam Abweichungen von Pressemitteilungen, behördlichen Berichten und früheren Ausgaben kennzeichnen.

Die Berichte werden jährlich aktualisiert und zwischenzeitlich auf den neuesten Stand gebracht, wenn wichtige Ereignisse, wie z. B. wichtige Produkteinführungen, die Grundlagen verändern.

Warum Mordors Virtual Augmented und Mixed Reality (VR/AR) Baseline Vertrauen verdient

Veröffentlichte XR-Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätekombinationen, Preisannahmen oder Aktualisierungsrhythmen wählen. Wir machen diese Abweichungen explizit, damit die Käufer verstehen, warum unser Basiswert stabil ist.

Große Lücken entstehen in der Regel, wenn andere die Nebeneinnahmen wie Metaverse-Werbung bündeln oder, im entgegengesetzten Extrem, nur die Hardware zählen. Manche Prognosen übersehen die Grenzen des Siliziumangebots oder stützen sich eher auf Umfragen unter Entwicklern als auf Liefernachweise. Hier bieten der ausgewogene Umfang von Mordor, die Validierung durch zwei Quellen und die jährliche Aktualisierungsfrequenz zusätzliche Verlässlichkeit.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 20,43 B (2025) | Mordor Intelligence | |

| USD 193,98 B (2024) | Globale Unternehmensberatung A | Bündelt XR-Inhalte, -Dienste und -Zubehör; älteres Basisjahr |

| USD 253,50 B (2025) | Industrieverband B | Erweitert den Umsatz der Metaverse-Plattform; basiert auf den selbst gemeldeten Umsätzen der Anbieter |

| USD 24,42 B (2024) | Fachzeitschrift C | Zählt nur die Headset-Hardware; Ausgaben für Software und Integration werden nicht berücksichtigt |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn sich der Umfang oder die Faktenlage ändern. Durch die Verknüpfung aller Annahmen mit überprüfbaren Lieferungen und gegengeprüften Preisen liefert Mordor eine transparente, wiederholbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für virtuelle, erweiterte und gemischte Realität?

Der Markt für virtuelle, erweiterte und gemischte Realität ist 2026 USD 26,9 Milliarden wert.

Wie schnell wird das Marktwachstum erwartet?

Der Umsatz wird voraussichtlich bis 2031 auf USD 106,42 Milliarden steigen, was einer CAGR von 31,67 % entspricht.

Welcher Realitätstyp expandiert am schnellsten?

Gemischte Realität führt das Wachstum mit einer prognostizierten CAGR von 33,69 % an und übertrifft damit die Segmente erweiterte Realität und virtuelle Realität.

Welcher Endnutzersektor wird die schnellste Expansion verzeichnen?

Das Gesundheitswesen ist auf dem Weg zu einer CAGR von 33,29 %, angetrieben durch chirurgische Simulation, Therapie und Fernunterstützungs-Einsätze.

Seite zuletzt aktualisiert am: