Größe und Marktanteil des Markts für Virtual Reality im Gaming

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

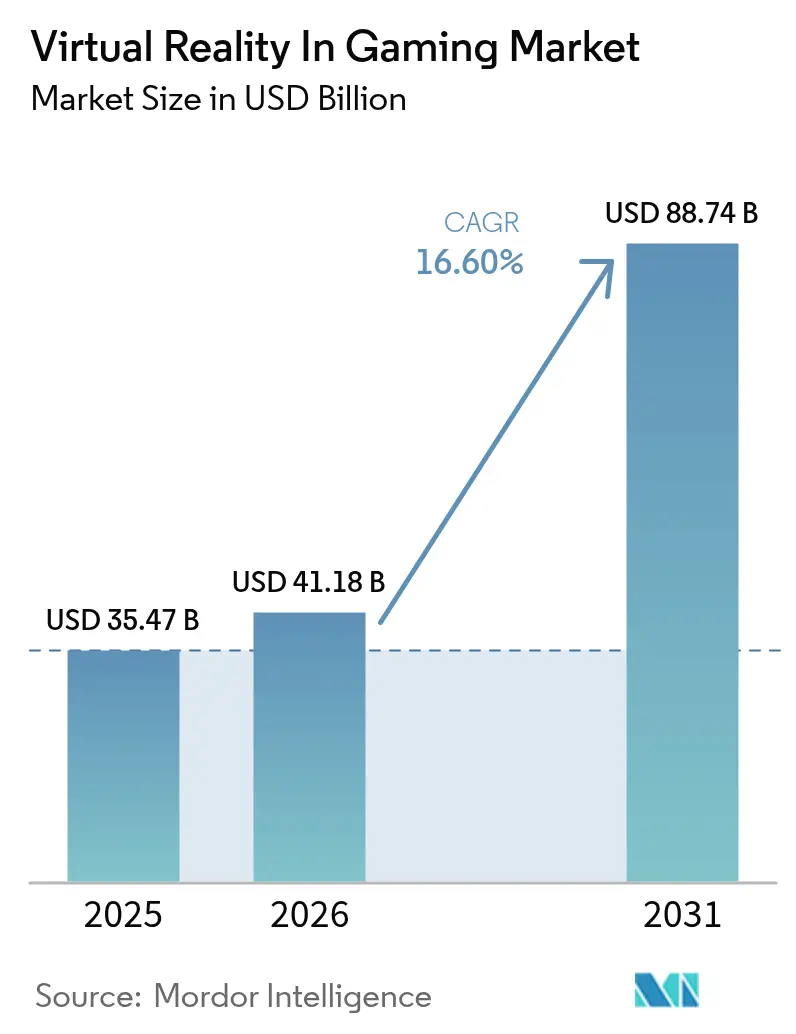

| Marktgröße (2026) | 41.18 Milliarden US-Dollar |

| Marktgröße (2031) | 88.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.60% CAGR |

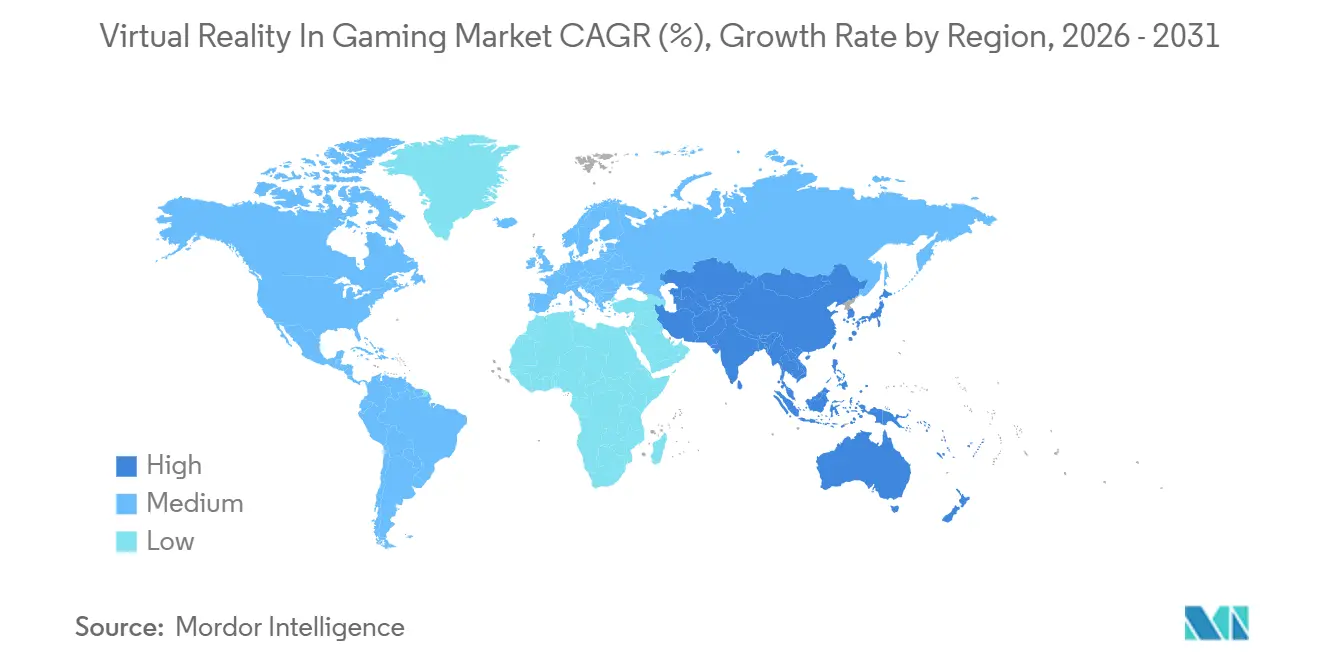

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

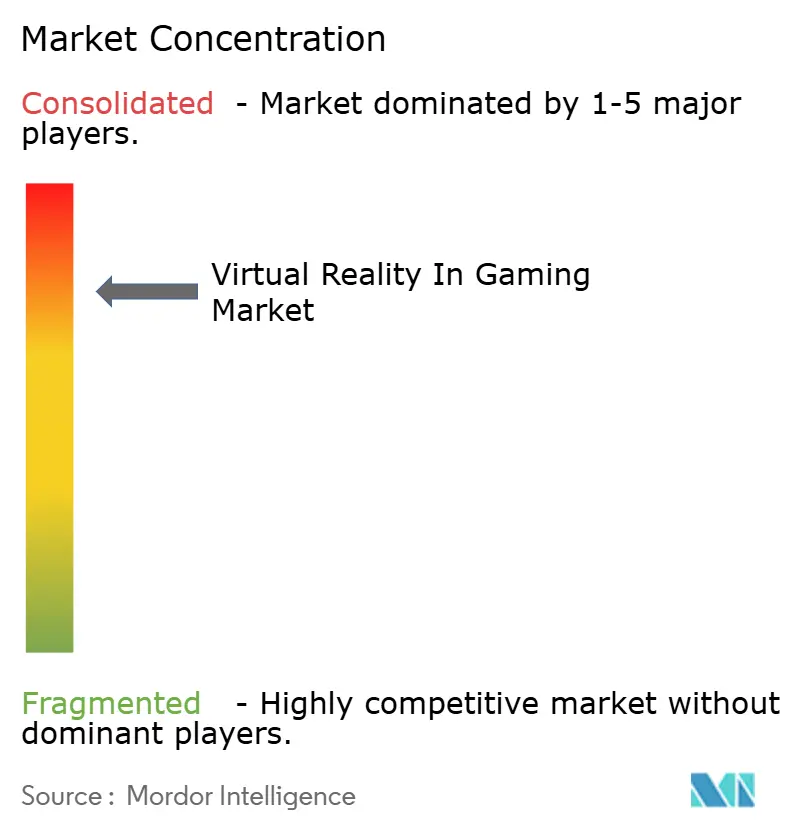

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Virtual Reality im Gaming von Mordor Intelligence

Die Marktgröße des Markts für Virtual Reality im Gaming wurde im Jahr 2025 auf USD 35,47 Milliarden geschätzt und soll von USD 41,18 Milliarden im Jahr 2026 auf USD 88,74 Milliarden bis 2031 wachsen, bei einem CAGR von 16,6 % während des Prognosezeitraums (2026–2031). Subventionierte 5G-Edge-Rendering-Pakete von Telekommunikationsanbietern, die die Latenz unter 50 Millisekunden drücken, die Einführung von eigenständigen Eye-Tracking-Headsets unter USD 400 sowie eine Pipeline von AAA-Franchises, die nun zeitgleich in VR erscheinen, haben die Kategorie vom Experimentellen in den Mainstream überführt. Betreiber von standortgebundener Unterhaltung eröffneten im Jahr 2025 fast dreißig neue Standorte im asiatisch-pazifischen Raum und bestätigten damit, dass kommerzielle Spielhallen keine Nischenpiloten mehr sind, sondern skalierbare Umsatzmotoren. Cloud-gestreamte Dienste wie NVIDIA GeForce NOW haben gezeigt, dass konsolenwertige Grafik über 5G auf leichte Brillen übertragen werden kann, wodurch die visuelle Lücke zwischen kabelgebundenen und mobilen Geräten schrumpft. Unterdessen zeigt Metas Fokus auf Abonnementplattformen wie Supernatural, dass wiederkehrende Softwareeinnahmen – und nicht einmalige Hardwareverkäufe – zum dominierenden Werttreiber werden.

Wichtigste Erkenntnisse des Berichts

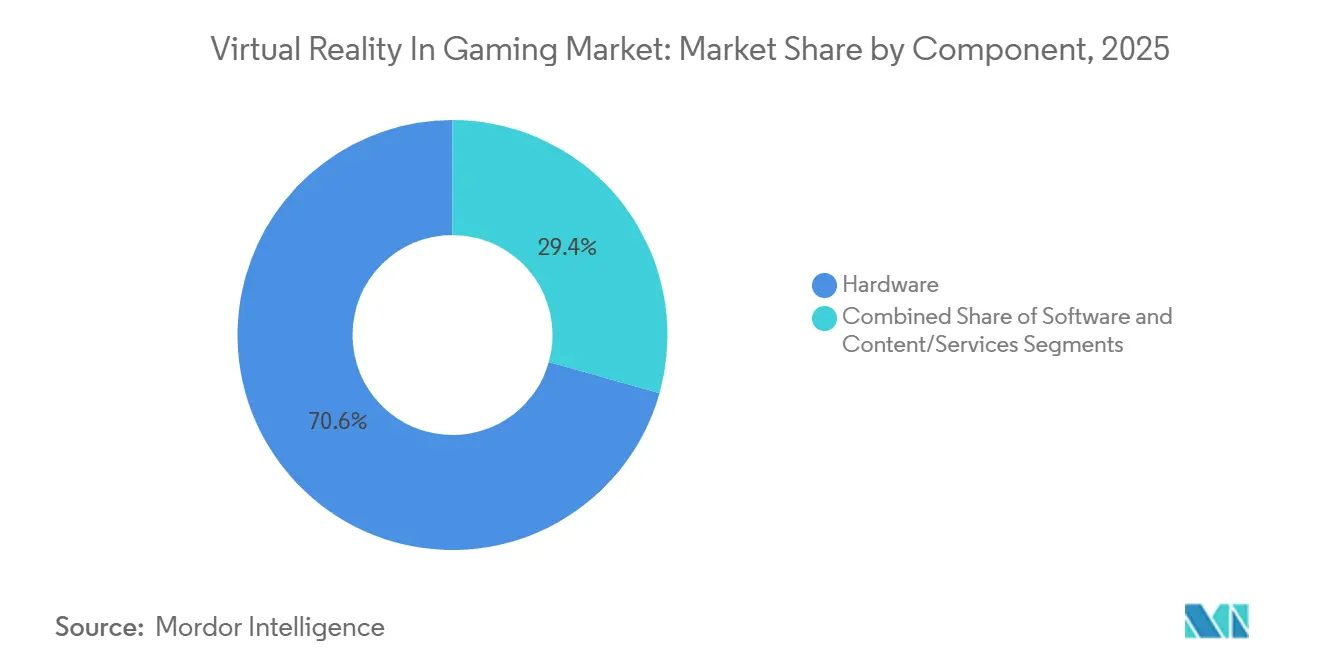

- Nach Komponente führte Hardware mit einem Anteil von 70,64 % an der Marktgröße für Virtual Reality im Gaming im Jahr 2025, während Inhalte und Dienste mit einem CAGR von 16,72 % bis 2031 die schnellste Wachstumskurve verzeichneten.

- Nach Gerätetyp entfielen 56,82 % des Marktanteils für Virtual Reality im Gaming im Jahr 2025 auf eigenständige Headsets, während Cloud- und Streaming-VR zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 17,09 % expandieren wird.

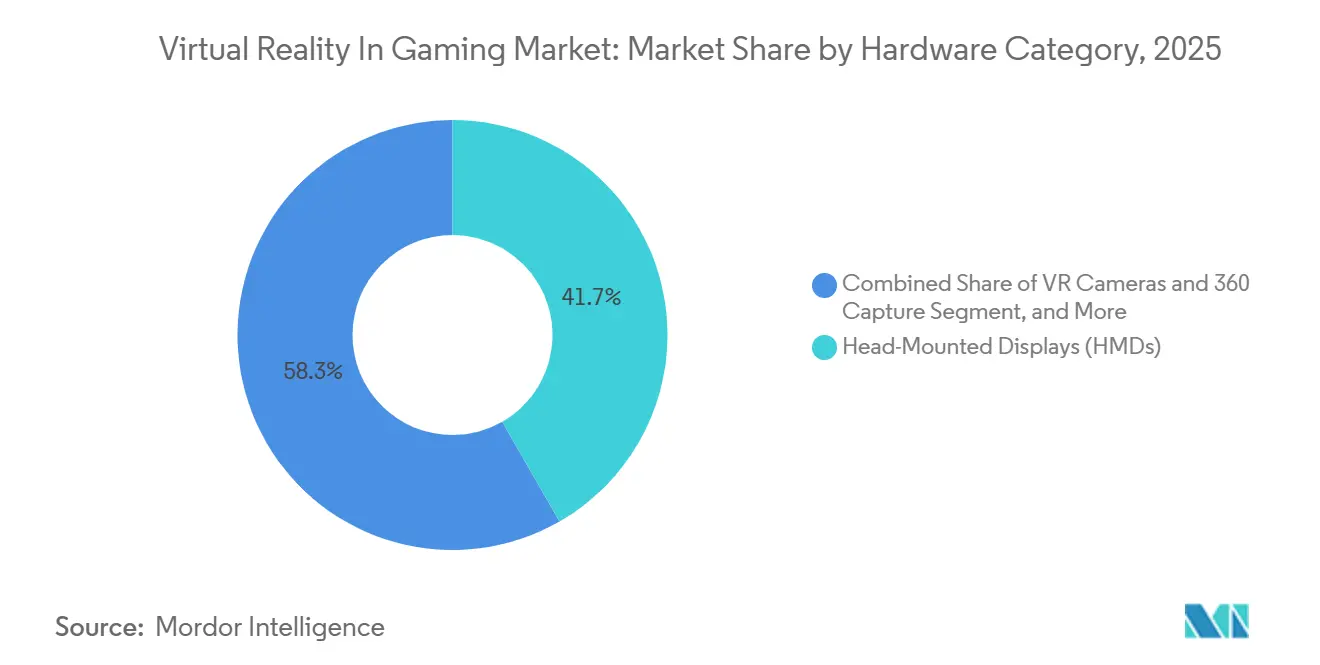

- Nach Hardware-Kategorie hielten Head-Mounted Displays im Jahr 2025 einen Anteil von 41,72 % an der Marktgröße für Virtual Reality im Gaming, wobei VR-Kameras und 360-Grad-Aufnahmeausrüstung bis 2031 einen CAGR von 16,88 % erreichen sollen.

- Nach Spielgenre erzielten Action- und Shooter-Titel im Jahr 2025 einen Umsatzanteil von 50,74 %, wobei Sport und Fitness mit einem CAGR von 16,64 % bis 2031 das höchste Wachstum verzeichnen soll.

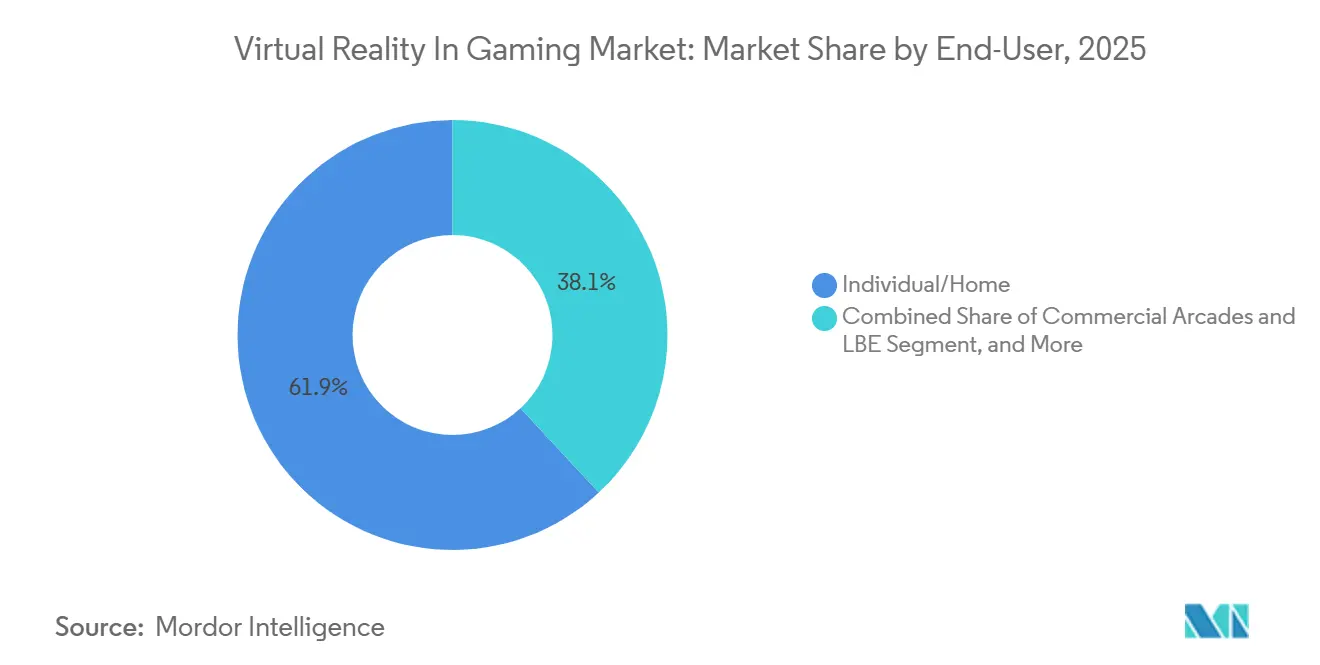

- Nach Endnutzer generierten Einzelpersonen und Heimanwender im Jahr 2025 einen Umsatzanteil von 61,91 %, obwohl Esports-Veranstaltungsorte mit einem CAGR von 17,02 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 39,86 % und ist mit einem CAGR von 17,15 % bis 2031 für das schnellste Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Virtual Reality im Gaming

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zustrom von AAA-VR-exklusiven Franchises belebt Upgrade-Zyklen neu | +3.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Premium-Segmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von standortgebundenen VR-Spielhallen in Tier-1-Städten Asiens treibt die Nachfrage nach kommerziellen Headsets an | +2.8% | Kernregion asiatisch-pazifischer Raum (China, Japan, Südkorea, ASEAN), aufkommend im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| 5G-Edge-Rendering-Pakete von Telekommunikationsanbietern senken Latenzbarrieren | +2.5% | Südkorea, nordische Länder, Deutschland, Vereinigtes Königreich, ausgewählte Ballungsräume in Nordamerika | Mittelfristig (2–4 Jahre) |

| Eigenständige Eye-Tracking-Headsets unter USD 400 erschließen die Akzeptanz in Schwellenmärkten | +2.1% | Global, mit Schwerpunkt in Indien, Brasilien, Mexiko, Südostasien, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| OpenXR- und Khronos-Interoperabilitätsstandards senken Portierungskosten für Entwickler | +1.8% | Global, mit besonderem Nutzen für unabhängige Studios in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| EU-Steuervergünstigungen für immersive Inhalte fördern Premium-VR-Spielpipelines | +1.4% | Frankreich, Deutschland, Spanien, mit indirekten Vorteilen für den gesamteuropäischen Vertrieb | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zustrom von AAA-VR-exklusiven Franchises belebt Upgrade-Zyklen neu

Hochkarätige Titel wie die bevorstehende PSVR2-Edition von Microsoft Flight Simulator 2024 und plattformübergreifende Veröffentlichungen wie The Boys VR und Titan Isles entwickeln sich von einmaligen Experimenten zu nativen VR-Builds, die haptisches Feedback und foveales Rendering in die Kernspielschleifen einweben.[1]PlayStation Blog, "Microsoft Flight Simulator 2024 erscheint für PSVR2," blog.playstation.com Sonys PSVR2-Preissenkung im Jahr 2025 von USD 549 auf USD 399 verwandelte Millionen bestehender PlayStation-5-Besitzer in potenzielle VR-Käufer. Meta hielt mit dem USD 299 teuren Quest 3S mit, der Eye-Tracking und hochauflösendes Passthrough zum Einstiegspreis hinzufügte. Vorbestellungen für Vorveröffentlichungen von Flaggschiff-VR-Titeln im Jahr 2025 übertrafen ihre Pendants für flache Bildschirme um etwa 20 %, was darauf hindeutet, dass exklusive Inhalte nun maßgeblich die Entscheidungen zur Hardware-Erneuerung beeinflussen.

Expansion von standortgebundenen VR-Spielhallen in Tier-1-Städten Asiens

Sandbox VR überschritt im Jahr 2025 einen Umsatz von USD 200 Millionen und eröffnete 29 neue Standorte in Shenzhen, Tokio, Seoul und Singapur, die Premium-Sitzungen zu USD 30–60 pro Stunde anbieten.[2]Sandbox VR Pressemitteilung, "Sandbox VR überschreitet USD 200 Millionen Umsatz," sandboxvr.com Die Spielhallendichte in Chinas Großstädten erreichte einen Standort pro 100.000 Einwohner, was auf eine breite gesellschaftliche Akzeptanz hindeutet. Die Standorte setzen Headsets der Enterprise-Klasse mit größerem Sichtfeld und Ganzkörper-Haptikanzügen ein, wodurch die Erwartungen der Verbraucher steigen und Hardwarehersteller zu höheren Basisstandards auch für Heimgeräte gedrängt werden. Die Bereitschaft des kommerziellen Segments, Spitzentarife für soziale Erlebnisse zu zahlen, etabliert eine dauerhafte Umsatzsäule neben den Heimausgaben.

5G-Edge-Rendering-Pakete von Telekommunikationsanbietern senken Latenzbarrieren

Betreiber in Südkorea und den nordischen Ländern bündeln Edge-Server mit 5G-Tarifen und senken die Bewegungs-zu-Photon-Verzögerung auf bis zu 45 Millisekunden – ein Niveau, das Beschwerden bei latenzempfindlichen Nutzern erheblich reduziert. NVIDIAs Zusammenarbeit mit der Deutschen Telekom demonstrierte 4K-pro-Auge-Cloud-VR-Streaming mit 90 Bildern pro Sekunde über 5G, was Headset-Herstellern ermöglicht, lokale Rechenleistung und Akkuanforderungen zu senken. Mit der Reifung des netzwerkzentrierten Renderings ist der Markt für Virtual Reality im Gaming bereit, sich über wohlhabende PC-Spieler hinaus auf bandbreitenreiche mobile Nutzer auszuweiten.

Eigenständige Eye-Tracking-Headsets unter USD 400 erschließen die Akzeptanz in Schwellenmärkten

Eye-Tracking-Sensoren, die Geräte einst über USD 1.000 trieben, erreichten 2025 durch Metas Quest 3S und Picos 4 Ultra die Preisklasse von USD 299–349. Foveales Rendering reduziert den GPU-Bedarf um bis zu 40 % und liefert längere Akkulaufzeiten auf Snapdragon-XR2-Gen-2-Chipsätzen. Indische VR-Gaming-Cafés vermieten Sitzungen nun für INR 500–800 (USD 6–10) und fördern so praktische Vertrautheit vor dem Heimkauf. Lokale Montageabkommen in Brasilien reduzieren den Preisschock weiter und erweitern die adressierbare Basis des Markts für Virtual Reality im Gaming weit über frühe Anwender hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Bewegungskrankheit bedingte Rückgabequoten verkürzen durchschnittliche Sitzungslängen | -1.8% | Global, mit höherer Inzidenz in Nordamerika und Europa aufgrund von Verbraucherschutzrichtlinien | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Versorgung mit Pancake-Linsen schränken eigenständige Lieferungen ein | -1.5% | Globale Fertigungszentren (China, Taiwan, Südkorea), alle OEMs betreffend | Mittelfristig (2–4 Jahre) |

| Strenge Gesundheits- und Sicherheitszertifizierung für Schwindelrisiken in Japan erhöht Compliance-Kosten | -0.9% | Japan, mit möglichen Ausstrahlungseffekten auf Südkorea und die EU bei regulatorischer Harmonisierung | Langfristig (≥ 4 Jahre) |

| Mobile Mixed-Reality-Titel kannibalisieren Premium-Mobile-VR in Nordamerika | -0.7% | Nordamerika, Westeuropa, mit ersten Anzeichen in städtischen Gebieten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Bewegungskrankheit bedingte Rückgabequoten verkürzen durchschnittliche Sitzungslängen

Etwa 40 % bis 70 % der erstmaligen VR-Nutzer berichten innerhalb der ersten 20 bis 30 Minuten des Spielens von Symptomen der Bewegungskrankheit – Übelkeit, Desorientierung, Augenbelastung –, was zu erhöhten Produktrückgaben und negativer Mundpropaganda führt, die Folgekäufe abschreckt.[3]IEEE VR Proceedings, "Bewegungskrankheit in VR," ieeexplore.ieee.org Einzelhändler in den Vereinigten Staaten und Europa verzeichneten im Jahr 2025 Headset-Rückgabequoten von 15–20 %, das Dreifache der Quote für Standard-Gaming-Hardware. Die Abwanderung zwingt Hersteller dazu, Bildwiederholraten zu erhöhen und Komfortalgorithmen zu integrieren, was die Stücklistenkosten um USD 50–80 erhöht und die Margen genau dann drückt, wenn die Hardwarepreise sinken.

Engpässe in der Versorgung mit Pancake-Linsen schränken eigenständige Lieferungen ein

Pancake-Optiken – die den Lichtweg falten, um die Headset-Tiefe im Vergleich zu Fresnel-Linsen um 30 % bis 40 % zu reduzieren – erfordern präzisionsgegossene Polymersubstrate und mehrschichtige Antireflexbeschichtungen, die nur eine Handvoll Lieferanten in großem Maßstab herstellen kann, was einen Versorgungsengpass schafft, der die Lieferungen eigenständiger Headsets im Jahr 2025 einschränkte. Die Konzentration der Pancake-Linsenproduktion in Ostasien setzt die Lieferkette geopolitischen Risiken aus – Zölle, Exportkontrollen und regionale Störungen könnten die Verfügbarkeit weiter einschränken und die Kosten erhöhen. Bemühungen zur vertikalen Integration, wie Apples gemeldete Investition in die inländische Linsenfertigung für seinen Vision-Pro-Nachfolger, signalisieren, dass führende OEMs die strategische Verwundbarkeit erkennen, aber kurzfristig keine Alternativen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Monetarisierung verlagert sich in Richtung Dienste

Hardware generierte im Jahr 2025 70,64 % des Umsatzes im Markt für Virtual Reality im Gaming, da Erstanwender Headsets, Controller und Sensoren kauften. Die durchschnittlichen Verkaufspreise sind seit dem Start des Quest 2 bereits um 30 % gesunken, was auf eine Kommodifizierung der Hardware hindeutet. Inhalte und Dienste sollen hingegen bis 2031 einen CAGR von 16,72 % liefern. Dieser Wandel zeigt, dass die Ökosystembindung nun von Bibliotheken wie Supernatural abhängt, das über 1 Million zahlende Abonnenten überschritt, sowie von sozialen Welten, die von Mikrotransaktionen leben.

Die breite Einführung von OpenXR 1.0 senkt die Portierungskosten um etwa ein Drittel und ermöglicht es unabhängigen Studios, mehrere Storefronts gleichzeitig anzusprechen. Infolgedessen stiegen die Attach-Raten von 3,2 Titeln pro Headset im Jahr 2024 auf 4,1 im Jahr 2025, was bestätigt, dass die Softwareausgaben beschleunigen, sobald die anfänglichen Hardwarebarrieren fallen. Standortgebundene Betreiber stärken dieses Schwungrad, indem sie wiederkehrende Lizenzgebühren für Premium-Multiplayer-Erlebnisse zahlen und den Dienstleistungsanteil des Markts für Virtual Reality im Gaming vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Cloud-gestreamtes XR beginnt die Vorherrschaft eigenständiger Headsets herauszufordern

Eigenständige Brillen machten 56,82 % des Umsatzes im Jahr 2025 aus und bleiben der Einstiegspunkt für viele neue Spieler, insbesondere angesichts von Metas 74,6 % Anteil an diesem Segment. Cloud- und Streaming-VR, unterstützt durch Deutsche Telekoms GeForce-NOW-Einsatz, wird jedoch mit einem CAGR von 17,09 % prognostiziert. Diese Dienste zeigen, dass konsolenwertige Grafik drahtlos übertragen werden kann, wenn der Nutzer innerhalb eines 5G-Bereichs mit unter 60 Millisekunden Latenz ist.

PC-gebundene Rigs, einst der Gipfel der Wiedergabetreue, verlieren an Boden, da Chips der Snapdragon-XR2-Gen-2-Klasse die Lücke schließen. Konsolenbasiertes VR profitiert von Sonys umfangreichem Spielkatalog, kämpft aber noch mit Kabelmanagementproblemen. Der Markt polarisiert sich in kostengünstige eigenständige Geräte und Cloud-orientiertes Spielen, was das mittlere Segment schrumpfen lässt, das einst High-End-Heim-VR definierte.

Nach Hardware-Kategorie: Kameras demokratisieren die Inhaltsproduktion

Head-Mounted Displays machten 41,72 % der Ausgaben im Jahr 2025 aus, was die Vorrangstellung von Headsets widerspiegelt. Dennoch sind VR-Kameras und 360-Grad-Aufnahmetools auf Kurs für einen CAGR von 16,88 %, dank 8K-Ein-Klick-Rigs wie GoPro MAX 2 und Insta360 X5. Diese Kameras speisen nutzergenerierte Welten in VRChat und Horizon Worlds und erweitern den zugänglichen Inhaltspool, was zusätzliche Hardwareverkäufe fördert.

Der Anstieg der 360-Kamera-Akzeptanz ist besonders ausgeprägt im asiatisch-pazifischen Raum, wo Influencer und Tourismusbetreiber VR-Touren von Kulturerbestätten, Einzelhandelsumgebungen und Immobilien erstellen und damit eine parallele Inhaltswirtschaft schaffen, die über das Gaming hinausgeht. DJIs Osmo 360, das 2025 eingeführt wurde, integriert Gimbal-Stabilisierung und Echtzeit-Stitching und senkt die technische Hürde für Nicht-Spezialisten DJI Newsroom. Da die Aufnahmekosten sinken und die Bearbeitungssoftware intuitiver wird, verlagert sich der Engpass von der Produktion zur Distribution und begünstigt Plattformen mit großen Nutzerbasen und algorithmischer Entdeckung – Metas Horizon Worlds, YouTube VR –, die Nischeninhalte gezielt an Zielgruppen ausspielen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spielgenre: Fitness-Titel wachsen schneller als Shooter

Action-Shooter repräsentierten im Jahr 2025 noch 50,74 % der Verkäufe, angeführt von Klassikern wie Half-Life Alyx und Pavlov. Doch Sport- und Fitness-Titel, beflügelt durch Beat Sabers Meilenstein von 10 Millionen verkauften Einheiten und der Integration von Les Mills BodyCombat, sind das am schnellsten wachsende Segment mit einem CAGR von 16,64 %. Abonnements kosten USD 19,99 pro Monat für tägliche Workouts und machen VR zu einer Heimgymnastik-Alternative, was die Umsatzsaisonalität für Publisher glättet.

Soziale und Multiplayer-Welten verwischen weiterhin die Grenzen zwischen Gaming und Vernetzung. Horizon Worlds erreichte Ende 2024 300.000 monatlich aktive Nutzer und wächst weiter, was darauf hindeutet, dass persistente soziale Hubs langfristig die Bindung unterstützen werden. Die Genreentwicklung spiegelt den Wandel von Einzelspieler-Konsolenspielen zu Live-Service-Modellen wider, mit der zusätzlichen Dimension der verkörperten Präsenz, die stärkere soziale Bindungen und einen höheren Lebenszeitwert pro Nutzer fördert.

Nach Endnutzer: Esports-Veranstaltungsorte liefern margenstarkes Wachstum

Heimanwender machten 61,91 % der Ausgaben im Jahr 2025 aus, aber Wettkampfveranstaltungsorte verzeichnen einen CAGR von 17,02 %, da ESLs Preispool von USD 500.000 VR-Esports legitimiert. Spielhallen wie Sandbox VR erheben Sitzungsgebühren, die typische Spielpreise übersteigen und Premium-Margen schaffen. Bildungspiloten an der Stanford University und beim US-Verteidigungsministerium zeigen ein stetiges institutionelles Interesse, obwohl diese Programme derzeit beim Dollarvolumen hinter der Unterhaltung zurückbleiben.

Die Dominanz des Heimsegments steht unter dem Druck zweier Kräfte: steigende Inhaltskosten, die Modelle mit gemeinsamem Zugang (Spielhallen, Cafés) begünstigen, und die soziale Dimension von VR, die in gemeinsam genutzten Multiplayer-Umgebungen überzeugender ist als bei isolierter Heimnutzung. Die Endnutzerlandschaft spaltet sich in hochfrequente Heimnutzer, die den Hardwarebesitz rechtfertigen, und gelegentliche Spielhallenbesucher, die den Zugang pro Sitzung bevorzugen, wobei das kommerzielle Segment aufgrund von Premium-Preisen und zusätzlichen Einnahmequellen (Speisen, Merchandise) überproportionale Margen erzielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Virtual Reality im Gaming mit einem Anteil von 39,86 % im Jahr 2025 an und soll bis 2031 einen CAGR von 17,15 % verzeichnen. Chinas Spielhallendichte überschritt in Peking und Shenzhen einen Standort pro 100.000 Einwohner, was eine breite gesellschaftliche Akzeptanz unterstreicht. Südkoreas 5G-Netz mit Roundtrip-Zeiten unter 25 Millisekunden unterstützt cloud-gerendertes Multiplayer-Gaming, das keine lokale GPU-Leistung benötigt. Indiens Café-Modell bietet Stadtverbrauchern, die ein Headset für USD 299 noch nicht rechtfertigen können, Zugang für USD 6–10 pro Stunde und schafft so eine Einstiegsmöglichkeit für künftigen Heimbesitz.

Nordamerika verfügt über eine große installierte Basis von über 15 Millionen Headsets, angetrieben durch umfangreiche AAA-Inhaltspipelines in Kalifornien, Washington und Texas. Doch erhöhte Rückgabequoten aufgrund von Bewegungsbeschwerden zwingen Hersteller, in Komfortverbesserungen zu investieren, was die Materialkosten um USD 50–80 pro Einheit erhöht. Mexikos beschleunigende Breitbandgeschwindigkeiten und wachsende Mittelschicht machen es zu einem erstklassigen Nachfolgemarkt für Geräte unter USD 400.

Europa zeigt ein Zwei-Geschwindigkeiten-Muster. Deutschland, das Vereinigte Königreich und Frankreich profitieren von EU-Steuervergünstigungen für immersive Inhalte, die die Entwicklung subventionieren, während südliche und östliche Märkte aufgrund geringerer verfügbarer Einkommen zurückbleiben. Telias und Telenors nordische Edge-Knoten haben das südkoreanische Latenz-Konzept reproduziert und signalisieren, dass Cloud-VR in bandbreitenreichen, aber kostenbewussten Umgebungen gedeihen kann. Der Nahe Osten konzentriert sich auf Attraktionen von Destinationsqualität, exemplarisch durch Dubais 2.000-Quadratmeter-VR-Zone, die Anfang 2025 eröffnet wurde.

Wettbewerbslandschaft

Der Markt für Virtual Reality im Gaming ist konzentriert. Meta kontrolliert mit Quest 3 und Quest 3S mehr als die Hälfte der Lieferungen eigenständiger Headsets, während Pico einen Anteil von 4,1 % hält und Samsungs Galaxy XR, das zu KRW 2,69 Millionen (USD 1.882) eingeführt wurde, auf das Premium-Segment abzielt. Sony besetzt mit PSVR2, das an mehr als 50 Millionen PlayStation-5-Konsolen gebunden ist, eine eigene Nische und setzt auf exklusive Franchises, wird aber durch kabelgebundene Setups behindert.

Enthusiasten-Anbieter wie Valve, HTC und Pimax zielen auf Ultra-Hochauflösungs-Nischen über USD 1.000 ab. Zubehörspezialisten wie bHaptics, jetzt Meta-zertifiziert, beweisen, dass Peripheriegeräte außerhalb der Headset-Kriege gedeihen können. Die strategische Aufmerksamkeit verlagert sich von reinen Pixelzahlen zu Erlebnisermöglichern wie fovealem Rendering, optischem Komfort und biometrischer Eingabe. Patentanmeldungen rund um varifokale Displays und neuronale Schnittstellen stiegen 2025 stark an, was darauf hindeutet, dass die nächste Differenzierungswelle Ergonomie und natürliche Interaktion betonen wird, anstatt eine weitere Runde von Auflösungsverbesserungen.

Auch die Einhaltung von Standards ist wichtig: OpenXR liegt bei 80 % Entwicklerakzeptanz und ist damit faktisch eine Voraussetzung für plattformübergreifende Lebensfähigkeit. Anbieter, die Ökosysteme abschotten, riskieren nun, sich von der breiteren Inhaltspipeline des Markts für Virtual Reality im Gaming auszuschließen.

Marktführer der Branche für Virtual Reality im Gaming

Meta Platforms Inc.

Sony Interactive Entertainment

Apple Inc.

Pico Interactive

HTC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Samsung Electronics stellte Galaxy XR zu KRW 2,69 Millionen (USD 1.882) vor und kombinierte dabei duale 4K-AMOLED-Panels mit Snapdragon XR2 Gen 2, um das Galaxy-Ökosystem in Premium-Mixed-Reality zu erweitern.

- September 2025: NVIDIA und Deutsche Telekom erweiterten GeForce NOW, um 4K-pro-Auge-VR-Streaming über 5G mit 45–60 Millisekunden Latenz in deutschen Ballungsräumen zu liefern.

- August 2025: Sony senkte den PSVR2-Preis in Nordamerika und Europa auf USD 399, zeitgleich mit der Ankündigung der VR-Edition von Microsoft Flight Simulator 2024, die für 2026 geplant ist.

- Juli 2025: Meta bestätigte, dass Supernatural eine Million zahlende Abonnenten überschritten hat, was einem annualisierten wiederkehrenden Umsatz von USD 200 Millionen entspricht.

Berichtsumfang des globalen Markts für Virtual Reality im Gaming

Die Studie analysiert die Nachfrage nach dem Markt für Virtual Reality im Gaming auf der Grundlage historischer Trends und aktueller Szenarien. Da VR voraussichtlich bei Gaming-Enthusiasten Anklang finden wird, analysiert die Studie die wichtigsten Wachstumstreiber und die Nachfrage aus anderen Formen erweiterter Reality-basierter Technologien (AR und MR). Die Studie umfasst wichtige Segmente, einschließlich Hardware-Typ und Geografie.

Der Bericht über den Markt für Virtual Reality im Gaming ist segmentiert nach Komponente (Hardware, Software, Inhalte und Dienste), Gerätetyp (PC- und Desktop-gebunden, Gaming-Konsole, eigenständige Headsets, Premium-Mobil und Cloud- und Streaming-VR), Hardware-Kategorie (Head-Mounted Displays, Gestenverfolgungsgeräte, VR-Zubehör sowie VR-Kameras und 360-Grad-Aufnahme), Spielgenre (Action und Shooter, Renn- und Simulationsspiele, Abenteuer und Rollenspiele, Horror und Rätsel, Sport und Fitness sowie soziale und Multiplayer-Welten), Endnutzer (Einzelpersonen und Heimanwender, kommerzielle Spielhallen und standortgebundene Unterhaltung, Esports- und Wettkampf-Gaming-Veranstaltungsorte sowie Bildungs- und Schulungseinrichtungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Inhalte / Dienste |

| PC / Desktop-gebunden |

| Gaming-Konsole |

| Eigenständige Headsets |

| Premium-Mobil |

| Cloud / Streaming-VR |

| Head-Mounted Displays |

| Gestenverfolgungsgeräte |

| VR-Zubehör (Haptik, Laufbänder, Westen) |

| VR-Kameras und 360-Grad-Aufnahme |

| Action und Shooter |

| Renn- und Simulationsspiele |

| Abenteuer und Rollenspiele |

| Horror und Rätsel |

| Sport und Fitness |

| Soziale / Multiplayer-Welten |

| Einzelpersonen / Heimanwender |

| Kommerzielle Spielhallen und standortgebundene Unterhaltung |

| Esports- und Wettkampf-Gaming-Veranstaltungsorte |

| Bildungs- und Schulungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Inhalte / Dienste | ||

| Nach Gerätetyp | PC / Desktop-gebunden | |

| Gaming-Konsole | ||

| Eigenständige Headsets | ||

| Premium-Mobil | ||

| Cloud / Streaming-VR | ||

| Nach Hardware-Kategorie | Head-Mounted Displays | |

| Gestenverfolgungsgeräte | ||

| VR-Zubehör (Haptik, Laufbänder, Westen) | ||

| VR-Kameras und 360-Grad-Aufnahme | ||

| Nach Spielgenre | Action und Shooter | |

| Renn- und Simulationsspiele | ||

| Abenteuer und Rollenspiele | ||

| Horror und Rätsel | ||

| Sport und Fitness | ||

| Soziale / Multiplayer-Welten | ||

| Nach Endnutzer | Einzelpersonen / Heimanwender | |

| Kommerzielle Spielhallen und standortgebundene Unterhaltung | ||

| Esports- und Wettkampf-Gaming-Veranstaltungsorte | ||

| Bildungs- und Schulungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für Virtual-Reality-Gaming voraussichtlich bis 2031 wachsen?

Der Marktwert soll von 2026 bis 2031 mit einem CAGR von 16,6 % wachsen und sich von USD 41,18 Milliarden im Jahr 2026 auf USD 88,74 Milliarden bis Ende des Zeitraums entwickeln.

Welcher Gerätetyp dominiert derzeit den Headset-Umsatz?

Eigenständige Headsets führten im Jahr 2025 mit einem Marktanteil von 56,82 % im Markt für Virtual Reality im Gaming, angetrieben durch Quest-Serienvolumina.

Was treibt fitnessorientierte VR-Titel an?

Beat Sabers Verkaufsmeilenstein von 10 Millionen Einheiten und Abonnementplattformen wie Supernatural, das 2025 eine Million zahlende Nutzer überschritt, ziehen gesundheitsorientierte Verbraucher in VR.

Warum sind Telekommunikationsanbieter wichtig für die VR-Akzeptanz?

5G-Edge-Rendering von Betreibern in Südkorea und Europa senkt die Latenz auf unter 60 Millisekunden und ermöglicht hochwertiges Cloud-Streaming auf leichten Headsets.

Welche Region ist für das schnellste Wachstum positioniert?

Der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 17,15 % verzeichnen, gestützt durch dichte Spielhallennetzwerke in China, landesweites 5G in Südkorea und erschwinglichen Café-Zugang in Indien.

Was ist das wichtigste Lieferkettenrisiko für Headset-Anbieter?

Begrenzte Fertigungskapazitäten für Pancake-Linsen in Ostasien schaffen Produktionsengpässe, die Produkteinführungen verzögern und Kosten erhöhen können.

Seite zuletzt aktualisiert am: