Größe und Marktanteil des Standortgebundenen VR-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

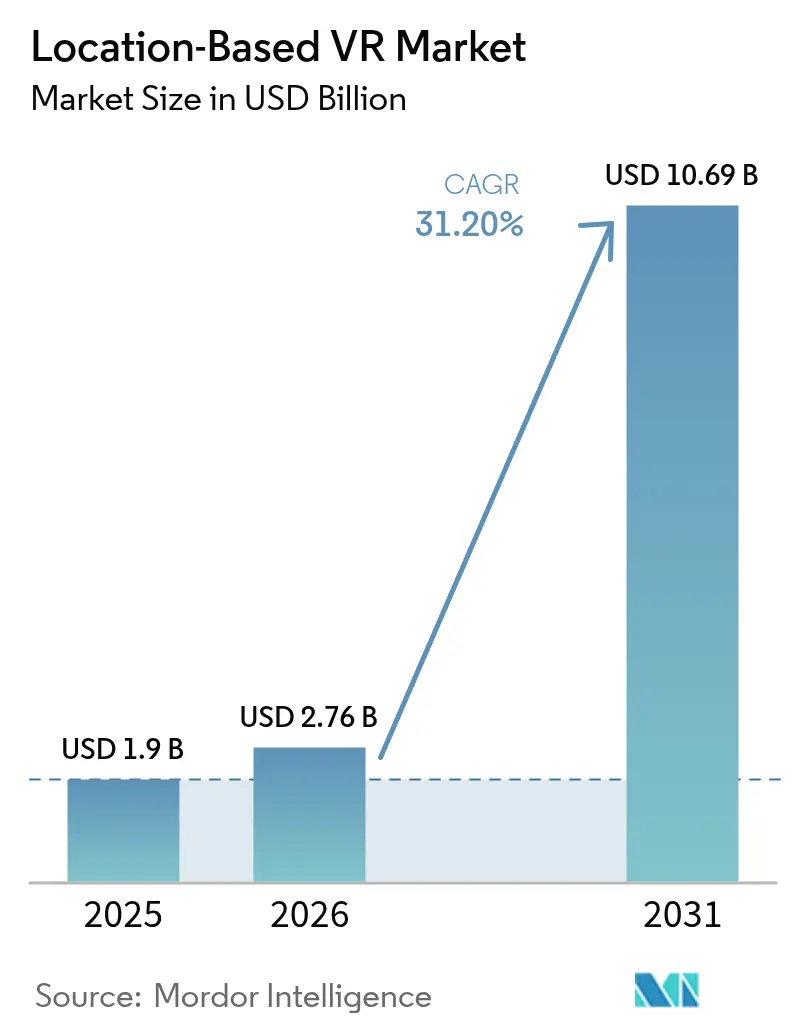

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 10.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.20% CAGR |

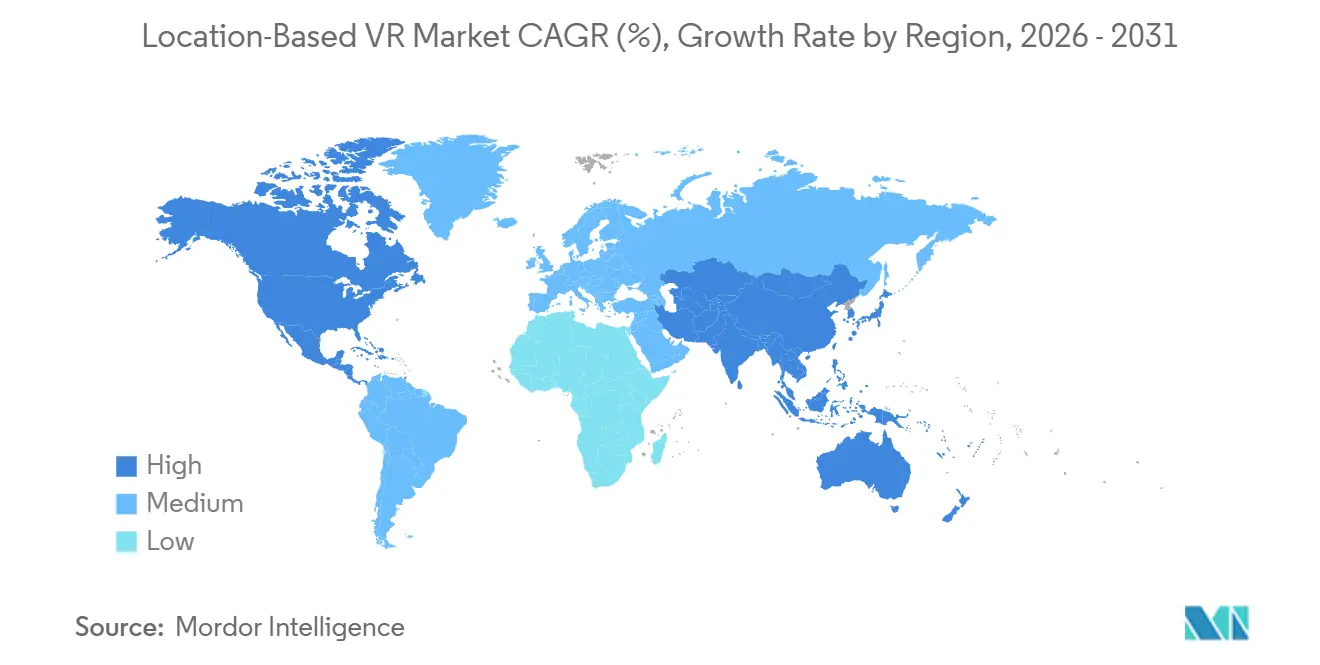

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

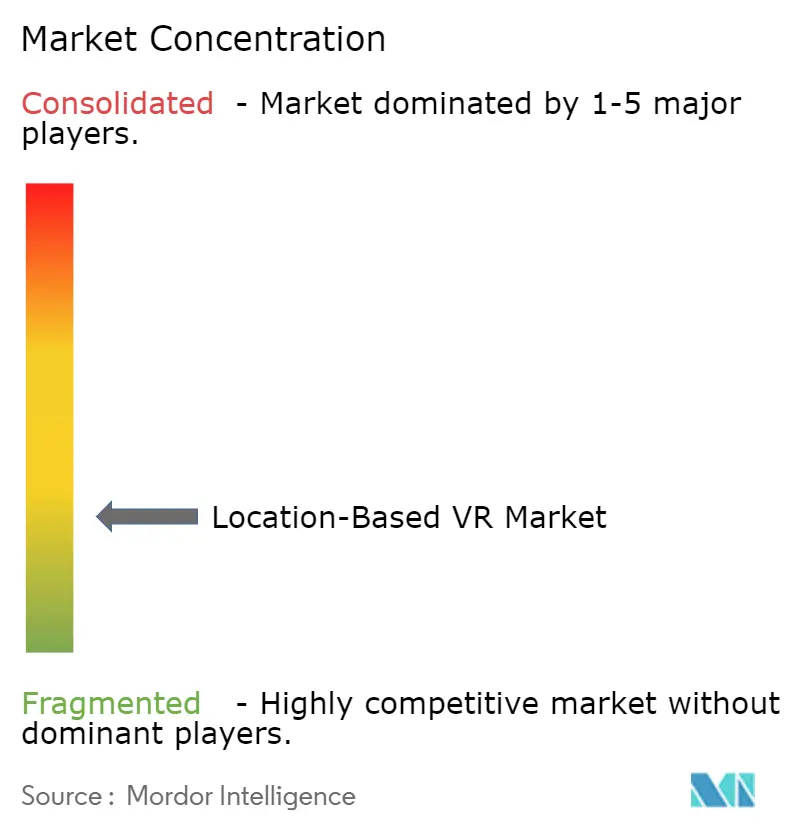

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Standortgebundenen VR-Markts von Mordor Intelligence

Die Marktgröße des Standortgebundenen VR-Markts wurde im Jahr 2025 auf USD 1,90 Milliarden bewertet, wird für 2026 auf USD 2,76 Milliarden geschätzt und soll bis 2031 USD 10,69 Milliarden erreichen, mit einer Expansion bei einem CAGR von 31,1 % von 2026 bis 2031. Betreiber profitieren von raschen Preisrückgängen bei Headsets, Carrier-Grade-Edge-Streaming und der weltweiten Lizenzierung von Blockbuster-Intellectual-Property. Niedrigere Hardwarekosten verkürzen die Amortisationszeiten, während 5G-basierte Rendering-Dienste lokale Serverkosten senken und die Expansion an mehreren Standorten erleichtern. Franchises, die auf bekannten Film- und Spielmarken aufgebaut sind, erhöhen die Ticketpreise und steigern Wiederholungsbesuche, was den Wettbewerb unter Veranstaltungsbetreibern intensiviert. Unabhängige Franchisenehmer fordern nun durch risikokapitalgestützte Ketten erstklassige Einzelhandelsflächen heraus, begünstigt durch standardisierte schlüsselfertige Lizenzpakete und bankfreundliche Kostenstrukturen. Die wachsende Verbrauchernachfrage nach immersiven Erlebnissen außer Haus, steigende Tourismusinvestitionen in gemischt genutzte Megaprojekte und kommunale Fördermittel zur städtischen Revitalisierung schaffen mehrjährige Wachstumspfade. Dennoch belasten hohe Mietpreise in erstklassigen Städten, Premium-Versicherungsanforderungen und der anhaltende 20-%-Zoll auf chinesische optische Komponenten die Betreibermarge. Inhaltliche Differenzierung, die Einführung von Cloud-Rendering und eine strategische geografische Positionierung bleiben entscheidende Hebel zur Verteidigung der Rentabilität im überfüllten Standortgebundenen VR-Markt.

Wichtigste Erkenntnisse des Berichts

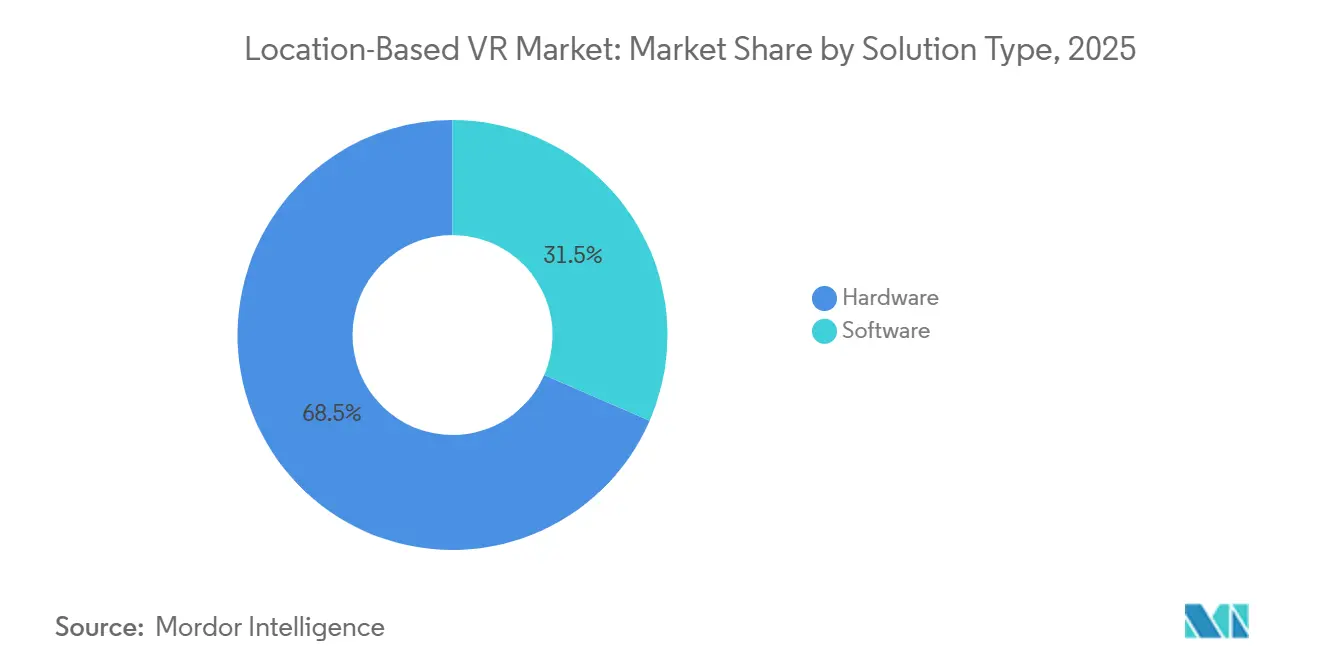

- Nach Lösungstyp entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 68,47 %, während Software bis 2031 mit einem CAGR von 31,98 % voranschreitet.

- Nach Anwendung führten VR-Spielhallen im Jahr 2025 mit einem Umsatzanteil von 45,21 %, während Free-Roam-Arenen im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 31,54 % expandieren werden.

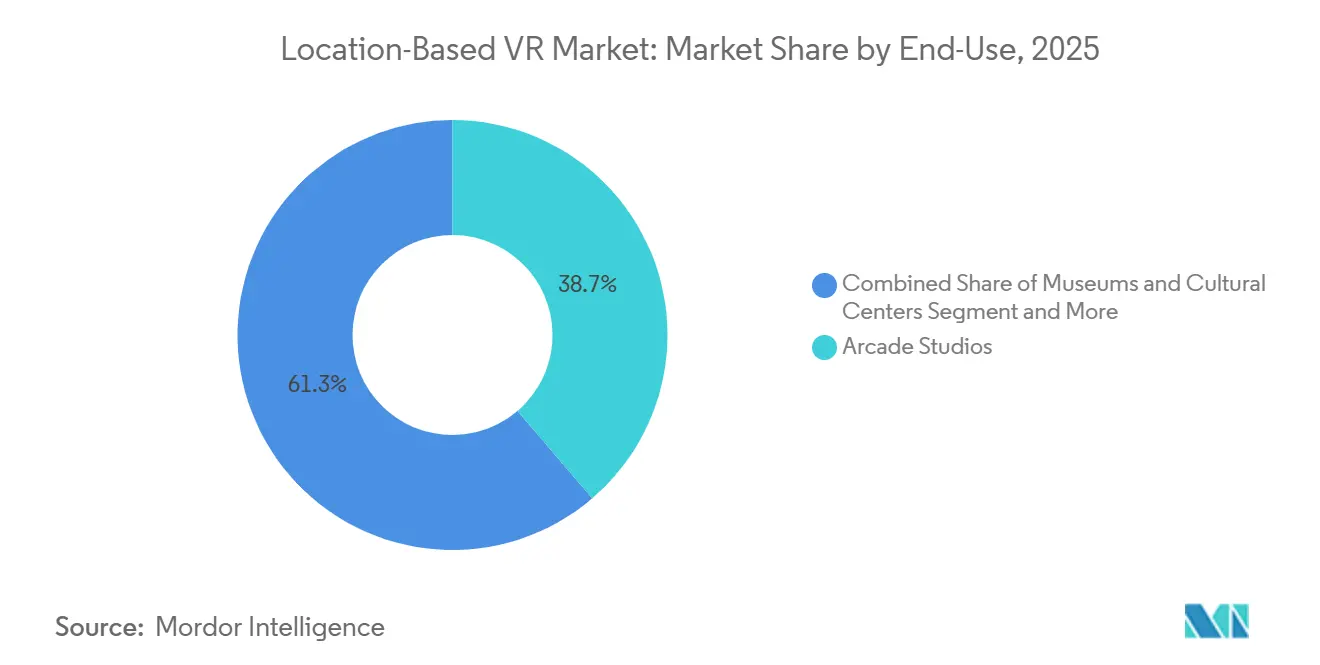

- Nach Endnutzung dominierten Spielhallenstudios im Jahr 2025 mit 38,73 % der Installationen, und Museen sowie Kulturzentren werden voraussichtlich bis 2031 mit einem CAGR von 31,63 % wachsen.

- Nach Technologie entfiel auf dreidimensionales Rendering im Jahr 2025 ein Umsatzanteil von 57,54 %, doch Cloud-Zusammengeführte Realität ist bereit, im Prognosezeitraum mit einem CAGR von 31,74 % zu steigen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 42,11 % am globalen Umsatz, während die Region Naher Osten und Afrika voraussichtlich den schnellsten CAGR von 31,84 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Standortgebundenen VR-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Hardwarekosten verbessert den ROI für Betreiber | +8.20% | Global, mit ausgeprägten Auswirkungen in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbrauchernachfrage nach immersiven Erlebnissen außer Haus | +7.50% | Global, insbesondere städtische Zentren in Europa, Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Inhaltspartnerschaften mit Blockbuster-Intellectual-Property | +6.80% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 5G-Edge-Streaming senkt die Rechenkosten in Veranstaltungsorten | +5.90% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Nordamerika | Langfristig (≥ 4 Jahre) |

| Städtische Revitalisierungsfördermittel für Erlebnisorte | +2.10% | Nordamerika, ausgewählte europäische Kommunen | Kurzfristig (≤ 2 Jahre) |

| Syndizierte Lizenzmodelle ermöglichen unabhängigen Betreibern den Markteintritt | +1.80% | Global, mit frühem Zugkraft in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Hardwarekosten verbessert den ROI für Betreiber

Die Headset-Preise fielen von mehr als USD 1.500 im Jahr 2024 auf USD 249 bei Meta Quest 3S-Sonderangeboten Ende 2025, was die Break-even-Zeiten in stark frequentierten Einkaufszentren von 18 auf 12 Monate verkürzte.[1]ANVIO, „Wie viel kostet die Eröffnung einer VR-Spielhalle?”, anvio.com Skaleneffekte bei Pancake-Linsen und die Kommoditisierung des Snapdragon XR2-Chipsatzes erklären einen Großteil der Deflation. Picos Projekt Swan, das 2026 zu einem prognostizierten Preis von USD 1.500–2.000 erscheint, zielt auf das Premium-Segment ab, liegt aber immer noch weit unter dem Preis älterer Unternehmensgeräte. Veranstaltungsbetreiber leiten Kapital nun in Premium-Inhaltslizenzen und thematische Ausbauten um und festigen damit einen positiven Kreislauf aus schnellerer Amortisation, Franchise-Expansion und Lieferantenwettbewerb. Banken reagieren darauf, indem sie konventionelle Kleinstunternehmenskredite vergeben und die frühere Abhängigkeit von Risikokapital ersetzen. Der Standortgebundene VR-Markt profitiert davon, da niedrigere Einstiegshürden einen breiteren Pool an Unternehmern anziehen.

Wachsende Verbrauchernachfrage nach immersiven Erlebnissen außer Haus

Universal's Epic Universe Themenpark, der im Mai 2025 eröffnet wurde, verfügt über VR-Zonen, die die Verweildauer der Besucher verlängern und die Pro-Kopf-Ausgaben steigern. Sandbox VR nutzte Netflix-Franchises wie Stranger Things, um die Wiederholungsbesuche um 30 % gegenüber generischen Shooter-Titeln zu steigern und Streaming-Fans in Spielhallen-Besucher zu verwandeln.[2]Sandbox VR, „Netflix-Partnerschaften”, sandboxvr.com Die Quantum Dome des Louvre Abu Dhabi und die Mixed-Reality-Touren des Prado zeigen, dass Kulturinstitutionen VR einsetzen, um jüngere Zielgruppen anzusprechen. Sitzungspreise von USD 40–60 bleiben erschwinglich, wenn sie mit bekannten Marken kombiniert werden, was die Ermessensausgaben trotz makroökonomischer Unsicherheiten widerstandsfähig hält. Der Wandel hin zu Ausgaben für Erlebnisse statt Besitz unterstützt die mehrjährige Nachfrage nach Premium-VR-Veranstaltungsorten außer Haus.

Inhaltspartnerschaften mit Blockbuster-Intellectual-Property

Sandbox VR, Dreamscape Immersive und Universal Studios verankern ihre Attraktionen allesamt rund um etablierte filmische Handlungsstränge. Sitzungsgebühren steigen um 25–40 % gegenüber generischen Titeln, und Betreiber profitieren von organischem Social-Media-Marketing, da Gäste wiedererkennbare Szenen online teilen. Mehrjährige Vereinbarungen mit Rechteinhabern bieten Kostensicherheit und saisonale Auffrischungsfenster, die auf Streaming- oder Kinostartkalender abgestimmt sind. Betreibern ohne Markeninhalte drohen Preiskriege und kürzere Kundenlebenszyklen. Da die Lizenzverfügbarkeit enger wird, werden präventive Vereinbarungen zu einer strategischen Markteintrittsbarriere im Standortgebundenen VR-Markt.

5G-Edge-Streaming senkt die Rechenkosten in Veranstaltungsorten

ZTE und China Telecom bewiesen in einem Feldversuch 2025 eine Multi-User-Latenz von unter 20 ms und bestätigten damit, dass das Rendering auf Carrier-Seite mit Glasfaser-Backhauls mithalten kann.[3]IEEE Xplore, „5G-Advanced Multi-User VR-Demonstrationen”, ieeexplore.ieee.org NVIDIA CloudXR und Varjo Reality Cloud erweitern den Dienst weltweit und reduzieren die Workstation-Kosten pro Spielzone von über USD 5.000, indem sie Investitionsausgaben in skalierbare Betriebsausgaben umwandeln. Indiens Freigabe von 6-GHz-Wi-Fi-6E im August 2025 beseitigte Kabelmanagementprobleme in Free-Roam-Arenen. Geringere technische Hürden helfen Franchisenehmern, in Einkaufszentren in Sekundärstädten zu eröffnen, denen bisher Unternehmens-Netzwerkbudgets fehlten. Im Laufe der Zeit gewinnen Betreiber geografische Reichweite und behalten dabei synchronisierte Inhaltsaktualisierungen bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungskosten | -3.40% | Global, akut in Schwellenmärkten mit begrenzten Finanzierungsmöglichkeiten | Mittelfristig (2–4 Jahre) |

| Begrenzter Premium-Multiplayer-Inhalt | -2.70% | Global, am deutlichsten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungs- und Haftungsprämien | -1.60% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Halbleiter-Exportzölle auf optische Komponenten | -1.20% | Global, konzentrierte Auswirkungen auf Betreiber, die chinesische Head-Mounted Displays beziehen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Wartungskosten

Gesamte Startbudgets von USD 100.000–300.000 schrecken nach wie vor viele Ersteinsteiger ab. Laufende Wartungsarbeiten, von Linsenwechseln bis zur Kalibrierung von Bewegungskameras, verursachen zusätzlichen Personalaufwand und ungeplante Ausfallzeiten. Franchise-Modelle lindern einige Probleme durch gebündelte Unterstützung, doch monatliche Lizenzgebühren schmälern die Marge, wenn die Auslastung unter 60 % fällt. Der Kreditzugang bleibt in Märkten angespannt, in denen VR-Spielhallen über keine beleihbaren Vermögenswerte verfügen. Solange sich die Headset-Lebenszyklen nicht verlängern und schlüsselfertige Pakete die Lizenzgebühren nicht senken, werden die Investitionshürden die absolute Anzahl neuer Veranstaltungsorte im Standortgebundenen VR-Markt begrenzen.

### Begrenzter Premium-Multiplayer-Inhalt

Kleinere Betreiber verlassen sich auf den 700-Titel-Katalog von Viveport Arcade, in dem generische Shooter dominieren und Umsatzbeteiligungen zugunsten der Plattform ausfallen. AAA-Studios zögern, standortgebundene Exklusivtitel zu entwickeln, da Hardwarespezifikationen, Spielflächengrößen und Tracking-Systeme stark variieren. Flache Inhaltspools schwächen die Neuheit und drängen häufige Gäste zu konkurrierenden Attraktionen wie Karaoke-Boxen oder Escape Rooms. Ohne stetigen Zufluss neuer lizenzierter Titel verlangsamt sich das Wachstum der Wiederholungsumsätze und die Kundenakquisitionskosten steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Software-Monetarisierung übertrifft Hardware-Umsätze

Hardware hielt im Jahr 2025 einen Umsatzanteil von 68,47 %, gestützt durch Head-Mounted Displays mit einem Durchschnittspreis von USD 300 pro Einheit. Software hingegen soll mit einem CAGR von 31,98 % steigen, was den Schwenk hin zu wiederkehrenden Abonnement- und Lizenzeinnahmen unterstreicht. Inhaltsbibliotheken, Plattformzugang und Cloud-Rendering-Gebühren formen gemeinsam die Zusammensetzung der Topline um und verlagern die Marktgröße des Standortgebundenen VR-Markts weg von einmaligen Geräteverkäufen. Betreiber setzen auf diversifizierte Software-Stacks, um Veranstaltungsorte frisch zu halten, während Headset-Anbieter die Margen drücken, um das Liefervolumen zu schützen. Die Wettbewerbsintensität im Headset-Teilsegment bleibt hoch, doch Wertpools wandern in Richtung Inhaltsbündelung und Rendering-als-Dienstleistung-Vereinbarungen, die die Kundenbindung vertiefen.

Der Wandel begünstigt Aggregatoren wie Viveport Arcade und schlüsselfertige Franchisegeber wie Zero Latency. Ihre skalierbaren Lizenzgebührenrahmen begrenzen das Vorabrisiko für Unternehmer und verbessern die Prognosegenauigkeit für Kreditgeber. Da Cloud-Zusammengeführte Realität die Rechenleistung auslagert, können Software-Anbieter nach gleichzeitigen Nutzern statt nach Sitzlizenzen abrechnen, was die Umsatzrealisierung verstetigt. Die anhaltende Kommoditisierung von Headsets wird den Hardware-Anteil weiter sinken lassen, und der Marktanteil des Standortgebundenen VR-Markts, der von Software-Anbietern gehalten wird, wird entsprechend steigen.

Nach Anwendung: Free-Roam-Arenen fordern Spielhallen-Platzhirsche heraus

Traditionelle VR-Spielhallen erwirtschafteten 45,21 % des Anwendungsumsatzes im Jahr 2025, gestützt durch niedrige Startkosten und Einkaufszentrum-Besucherströme. Free-Roam-Arenen, die voraussichtlich mit einem CAGR von 31,54 % wachsen werden, bieten lagerhallengroße Spielzonen, die Sitzungsgebühren von USD 50–70 erzielen und längere Verweildauern ermöglichen. Flexible Konfigurationen von 10 × 10 m oder 14 × 7 m erhöhen den Durchsatz pro Quadratmeter und ermöglichen es Franchise-Inhabern, steigende Mieten zu bewältigen. Die „Geh-überall”-Freiheit unterscheidet diese Veranstaltungsorte von Sitzplatzkabinen und erzeugt Aufmerksamkeit in sozialen Medien, was neue Zielgruppen in den Standortgebundenen VR-Markt zieht.

Themenpark-Integrationen wie Six Flags Qiddiya in Saudi-Arabien und Universal's Epic Universe zeigen eine gemischte Zukunft: Free-Roam-Arenen ergänzen Achterbahnen und Esports-Zonen und glätten saisonale Nachfrageschwankungen. VR-Kinos und Esports-Lounges bleiben Nischenangebote, bieten aber zusätzliche Einnahmen, wenn sie in gemischten Unterhaltungsvierteln gebündelt werden. Langfristig stabilisiert die Anwendungsdiversifizierung den Cashflow und federt Schocks durch die Obsoleszenz einzelner Formate ab.

Nach Endnutzung: Museen beschleunigen die Einführung für kulturelles Engagement

Spielhallenstudios repräsentierten im Jahr 2025 38,73 % der Installationen dank Franchise-Paketen und günstiger Einkaufszentrum-Mietverträge. Doch Museen und Kulturzentren sollen mit einem CAGR von 31,63 % wachsen, indem sie VR einsetzen, um Ausstellungen zu modernisieren und Premium-Eintrittsstufen zu rechtfertigen. Hochauflösende Headsets überlagern Kunstwerke mit Kontext, verlängern die Besuchsdauer und verbessern den Bildungswert. Militärische und unternehmerische Schulungskäufer sorgen für eine stetige, außerhalb der Stoßzeiten liegende Auslastung, die Veranstaltungsorte vor saisonalen Verbraucherschwankungen schützt.

Vergnügungsparks setzen VR-Overlays auf Achterbahnen oder als eigenständige Dark-Ride-Attraktionen ein, um Besucherzahlen zu steigern, ohne größere Baumaßnahmen durchführen zu müssen. Kinos könnten wieder auf den Plan treten, indem sie Kinosäle in synchronisierte Gruppen-VR-Umgebungen umwandeln, sobald Headset-Hygieneprotokolle ausgereift sind. Langfristig verschaffen kulturelle und institutionelle Verträge den Betreibern Basiseinnahmen, während Unterhaltungsveranstaltungsorte margenstarken Spitzenverkehr liefern und das Gesamtportfolio der Standortgebundenen VR-Branche ausbalancieren.

Nach Technologie: Cloud-Zusammengeführte Realität definiert Infrastrukturökonomie neu

Dreidimensionales Rendering macht im Jahr 2025 noch 57,54 % des Technologieumsatzes aus und spiegelt die Legacy-Pipeline stereoskopischer Engines wider. Cloud-Zusammengeführte Realität, die mit einem CAGR von 31,74 % wächst, nutzt Edge-Render-Farmen, um fotorealistische Szenen ohne lokale GPU-Cluster zu streamen. Diese Architektur senkt die Investitionsausgaben und unterstützt häufige Inhaltsaktualisierungen, was die Ermüdung der Gäste reduziert. Die Wi-Fi-6E-Einführung nach Indiens 6-GHz-Freigabe im August 2025 eliminiert die Verkabelung und verbessert den Nutzerfluss in Arenen. Technologieanbieter bündeln nun Headsets, Tracking-Kameras und Abonnementzugang in einheitlichen Paketen, was die Beschaffungshürden für Franchisenehmer senkt und die breitere Durchdringung von Cloud-First-Workflows im Standortgebundenen VR-Markt vorantreibt.

Zweidimensionales VR bleibt in Dokumentar- und Bildungsinhalten bestehen, wo Tiefenhinweise minimalen Mehrwert bieten und Betreibern mit Budgetbeschränkungen ermöglichen, auf Einstiegs-GPUs zu laufen. Doch da Cloud-Zusammengeführte Pipelines sowohl die Wiedergabetreue als auch die Betriebsökonomie verbessern, wird das Medium voraussichtlich bis Ende der 2020er Jahre eigenständige stereoskopische Rigs bei neuen Veranstaltungsorteröffnungen überholen.

Geografische Analyse

Der asiatisch-pazifische Raum trug 42,11 % zum globalen Umsatz im Jahr 2025 bei, angetrieben durch dichte chinesische Spielhallennetzwerke, Japans technikaffine Spielerbasis und Indiens Wi-Fi-6E-Einführung, die kabelfreie Arenen ermöglichte. Chinesische Halbleiterpolitiken schaffen Versorgungsunsicherheit, doch niedrige Mietkosten in Städten der dritten Kategorie ziehen Budgetbetreiber an. Australiens franchisefreundliche Vorschriften und Südkoreas Esports-Kultur erweitern den regionalen Schwung zusätzlich. Die Marktgröße des Standortgebundenen VR-Markts im asiatisch-pazifischen Raum profitiert von einer starken Jugenddemografie und Smartphone-Durchdringung, die Verbraucher auf immersive Ausgaben vorbereitet.

Die Region Naher Osten und Afrika soll einen CAGR von 31,84 % verzeichnen, gestützt durch Saudi-Arabiens 360 km² große Qiddiya City und Einkaufszentrum-Partnerschaften in den Vereinigten Arabischen Emiraten, die VR in den Luxus-Einzelhandelstourismus integrieren. Marokkos Veranstaltungsorteröffnung im Jahr 2025 bestätigte die Nachfrage in Nordafrika, während von südafrikanischen Telekommunikationsunternehmen gesponserte Turniere auf künftiges, von Carriern verwaltetes Wachstum hindeuten. Währungsvolatilität in Nigeria und Ägypten verlangsamt Importe, doch Headset-Preise unter USD 200 könnten im Laufe der Zeit aufgestaute Nachfrage freisetzen.

Nordamerika bleibt ein Franchise-Magnet dank zugänglicher Bankkredite und konsistenter Sitzungspreise von USD 40–60. Städtische Revitalisierungsfördermittel, wie New Jerseys USD 4,2 Millionen Atlantic-City-Förderung, setzen Anreize für Erlebnismieter, die als Ankerzugkräfte in alternden Einkaufszentren fungieren. Europa spiegelt die USA in Bezug auf Reife wider, sieht sich jedoch mit höheren Versicherungskosten und strengeren Sicherheitsvorschriften konfrontiert. Südamerika hinkt hinterher, da Importzölle und Währungsschwankungen den Komponentenfluss behindern, obwohl wohlhabende Enklaven in São Paulo und Buenos Aires Boutique-Betreiber aufrechterhalten, die Konzepte für künftige Skalierung testen.

Wettbewerbslandschaft

Der Standortgebundene VR-Markt bleibt fragmentiert, wobei kein Akteur einen globalen Installationsanteil von mehr als 15 % überschreitet. Sandbox VR meldete einen lebenslangen Umsatz von USD 200 Millionen und listet 127 weitere Standorte in seiner Pipeline auf, wobei es sich auf Franchise-Vereinbarungen stützt, die das Aufbaurisiko auf lokale Investoren überträgt. Zero Latency VR Pty Ltd betreibt 116 Veranstaltungsorte und 35 weitere in der Entwicklung in 30 Ländern und nutzt ein Modell mit USD 165.000 Vorabkosten plus 16 % Umsatzbeteiligung, um ohne aufgeblähte Unternehmensausgaben zu skalieren. Hologate GmbH rühmt sich über 500 schlüsselfertige Pods in 70 Ländern und bündelt Hardware und Inhalte als monatliches Abonnement, um Einnahmen zu verstetigen und Eigentümer von Familien-Unterhaltungszentren anzuziehen.

Zu den aufkommenden Disruptoren gehören ACCIONA S.A., das Museumssammlungen für immersive Touren digitalisiert, und EVA (Esports Virtual Arenas), das auf Wettkampfspieler in 5.000 ft² großen Lounges abzielt. Technologiepartnerschaften spielen eine herausragende Rolle: Zero Latencys Generation-3-Wireless-Tracking eliminiert Kabel, während NVIDIA's CloudXR und Varjo Reality Cloud gemietete GPU-Rechenleistung bereitstellen. Versicherer wie K&K Insurance passen ihre Produkte an das einzigartige Haftungsprofil des Sektors an und ermöglichen es Betreibern, innerhalb klarerer Risikorahmen zu skalieren.

Insgesamt hängt das Wachstum von exklusiven Inhaltspipelines, Cloud-Rendering-Agilität und der Fähigkeit des Franchisegebers ab, gut gelegene Immobilien zu sichern, bevor Wettbewerber erstklassige Korridore sättigen. Die fünf größten Gruppen halten zusammen weit unter 30 % der globalen Installationen, was erheblichen Spielraum für Konsolidierung oder Nischenspezialisierung unterstreicht.

Marktführer der Standortgebundenen VR-Branche

EXIT VR

Springboard VR (Vertigo Games)

Zero Latency Pty. Ltd.

Survios, Inc.

Tyffon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sandbox VR überschritt USD 200 Millionen an lebenslangem Umsatz mit 127 Standorten in der Pipeline und unterstrich damit das anhaltende Verbraucherinteresse an Premium-VR-Ausflügen.

- März 2025: Sandbox VR und JLG Ventures enthüllten Pläne für einen Flaggschiff-Standort in Manhattan, der Gastgewerbe-Know-how für hochpreisige städtische Märkte integriert.

- Januar 2025: Sandbox VR sammelte USD 6,8 Millionen durch eine von Gobi Partners geführte Wandelanleihe ein, um das Franchise-Wachstum in Richtung 200 prognostizierter Veranstaltungsorte bis 2027 zu beschleunigen.

- November 2025: The Park Playground eröffnete Player One VR World in Hollywood mit zwei Free-Roam-Feldern und einer esports-orientierten Nanoclash Focus Arena.

Berichtsumfang des Globalen Standortgebundenen VR-Markts

Der Bericht über den Standortgebundenen VR-Markt ist segmentiert nach Lösungstyp (Hardware, Software), Anwendung (VR-Spielhallen, VR-Themenparks, VR-Kinos, Free-Roam-Arenen, VR-Esports-Lounges, Bildungs- und Schulungszentren), Endnutzung (Vergnügungsparks, Spielhallenstudios, Kinos, Museen und Kulturzentren, Gewerbe- und Einzelhandelsstandorte, Militär- und Schulungseinrichtungen), Technologie (2D, 3D, Cloud-Zusammengeführte Realität) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Head-Mounted Displays |

| Head-Up Displays | |

| Brillen | |

| Sensoren | |

| Kameras | |

| Software |

| VR-Spielhallen |

| VR-Themenparks |

| VR-Kinos |

| Free-Roam-Arenen |

| VR-Esports-Lounges |

| Bildungs- und Schulungszentren |

| Vergnügungsparks |

| Spielhallenstudios |

| Kinos |

| Museen und Kulturzentren |

| Gewerbe- und Einzelhandelsstandorte |

| Militär- und Schulungseinrichtungen |

| 2D |

| 3D |

| Cloud-Zusammengeführte Realität |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Lösungstyp | Hardware | Head-Mounted Displays |

| Head-Up Displays | ||

| Brillen | ||

| Sensoren | ||

| Kameras | ||

| Software | ||

| Nach Anwendung | VR-Spielhallen | |

| VR-Themenparks | ||

| VR-Kinos | ||

| Free-Roam-Arenen | ||

| VR-Esports-Lounges | ||

| Bildungs- und Schulungszentren | ||

| Nach Endnutzung | Vergnügungsparks | |

| Spielhallenstudios | ||

| Kinos | ||

| Museen und Kulturzentren | ||

| Gewerbe- und Einzelhandelsstandorte | ||

| Militär- und Schulungseinrichtungen | ||

| Nach Technologie | 2D | |

| 3D | ||

| Cloud-Zusammengeführte Realität | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Standortgebundenen VR-Markt bis 2031 prognostiziert?

Die Marktgröße des Standortgebundenen VR-Markts soll bis 2031 USD 10,69 Milliarden erreichen und im Zeitraum 2026–2031 mit einem CAGR von 31,1 % wachsen.

Welche Region wächst zwischen 2026 und 2031 am schnellsten?

Der Nahe Osten und Afrika werden voraussichtlich den höchsten CAGR von 31,84 % verzeichnen, angeführt von Megaprojekten wie Saudi-Arabiens Qiddiya City.

Welche Anwendung wird andere im Wachstum übertreffen?

Free-Roam-Arenen sollen mit einem CAGR von 31,54 % expandieren und traditionelle VR-Spielhallen im Marktanteil herausfordern.

Warum führen Museen VR-Installationen so schnell ein?

Museen betrachten immersive Inhalte als Werkzeug, um jüngere Zielgruppen anzusprechen und Premium-Eintrittsstufen zu rechtfertigen, was einen prognostizierten CAGR von 31,63 % für das Segment antreibt.

Wie verändern 5G-Netzwerke die Veranstaltungsortökonomie?

Edge-Rendering über 5G beseitigt den Bedarf an lokalen GPU-Racks, senkt die Investitionsausgaben um 30–50 % und ermöglicht flexiblere Standortlayouts.

Was ist die größte Herausforderung für neue Marktteilnehmer?

Hohe Startkapitalanforderungen von USD 100.000–300.000 und steigende Versicherungsprämien begrenzen weiterhin den Einstieg von Erstbetreibern.

Seite zuletzt aktualisiert am: