Europa REIT Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

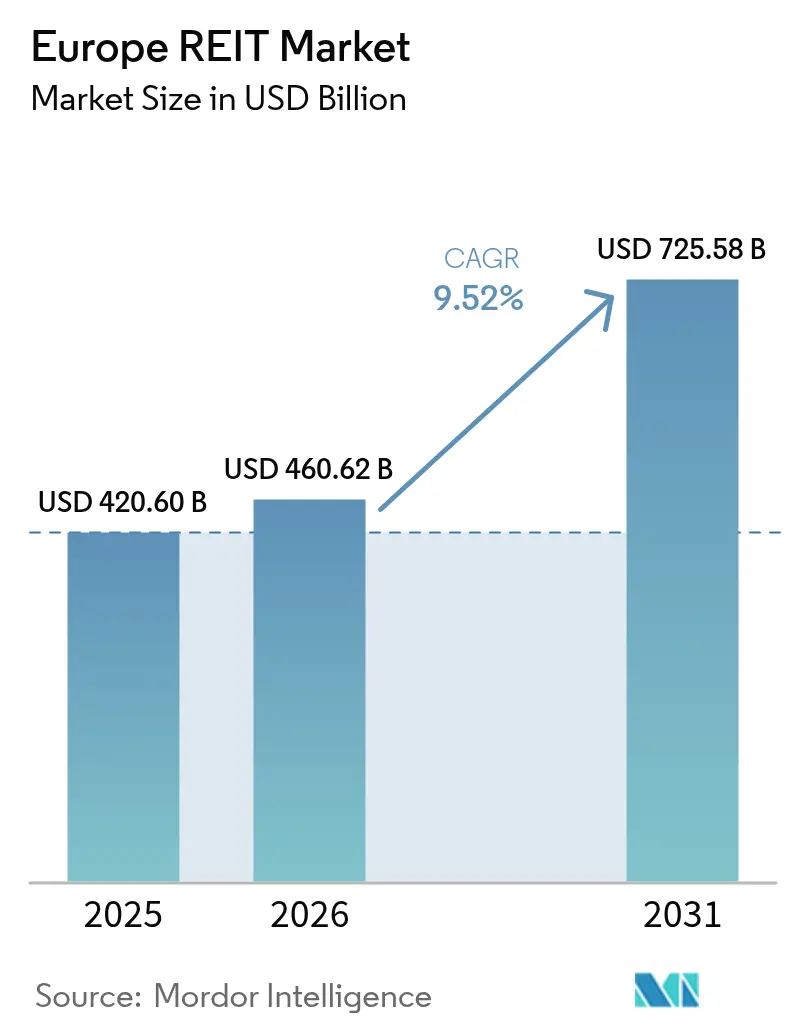

| Marktgröße im Basisjahr (2025) | 420.60 Milliarden US-Dollar |

| Marktgröße (2026) | 460.62 Milliarden US-Dollar |

| Marktgröße (2031) | 725.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.52% CAGR |

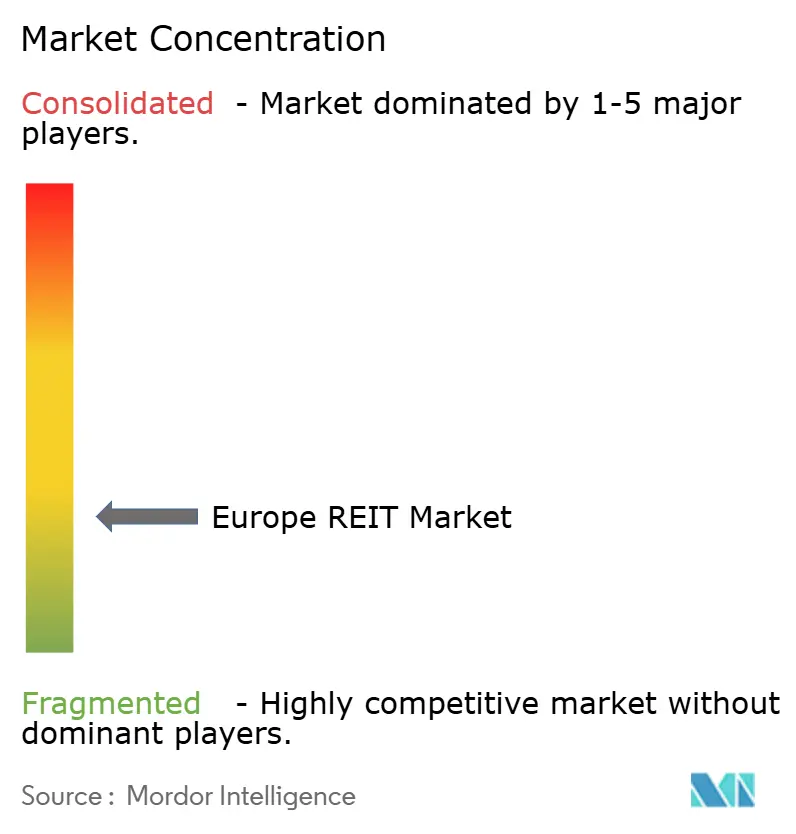

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa REIT Marktanalyse von Mordor Intelligence

Die Europa REIT Marktgröße wird voraussichtlich von 420,60 Milliarden USD im Jahr 2025 auf 460,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,52 % über den Zeitraum 2026–2031 einen Wert von 725,58 Milliarden USD erreichen. Sechs miteinander verbundene Kräfte tragen zu diesem Schwung bei: moderierte Kreditkosten im Rahmen des sorgfältig sequenzierten Zinssenkungszyklus der Europäischen Zentralbank (EZB), starke institutionelle Nachfrage nach inflationsbereinigten Renditen, anhaltende E-Commerce-Logistiknachfrage, zunehmende Rechenzentrumsausbauten, wachsende kommunale Partnerschaften für bezahlbaren Wohnraum sowie unterstützende EU-weite Kapitalmarktreformen wie ELTIF 2.0. Steigende Refinanzierungskosten nach 2024 erzeugten kurzfristige Volatilität, doch gut kapitalisierte Vehikel refinanzierten sich zu Spreads, die immer noch unter dem Zwanzig-Jahres-Durchschnitt lagen, wodurch die Cashflow-Deckung geschützt und die Ausschüttungssichtbarkeit gewahrt wurde. Die Sektorrotation in Industrie- und Rechenzentrumsanlagen komprimiert die Kapitalisierungsraten schneller als in Einzelhandels- und sekundären Bürosegmenten, die nun ein erhebliches Leerstandsrisiko durch hybrides Arbeiten einpreisen. Börsennotierte Vehikel setzen zunehmend auf nachhaltigkeitsgebundene Schuldtitel zur Finanzierung von Grün-Sanierungen und wandeln energieleistungsbezogene Vorschriften von einer Kostenbelastung in einen Wettbewerbsvorteil gegenüber Mietern und Investoren. Die Marktlandschaft bleibt fragmentiert – die fünf größten Akteure kontrollieren nur 31 % der Kapitalisierung –, was ausreichend Spielraum für Konsolidierungsmaßnahmen durch Sponsoren lässt, die strengere Covenant-Pakete schultern können.

Wesentliche Erkenntnisse des Berichts

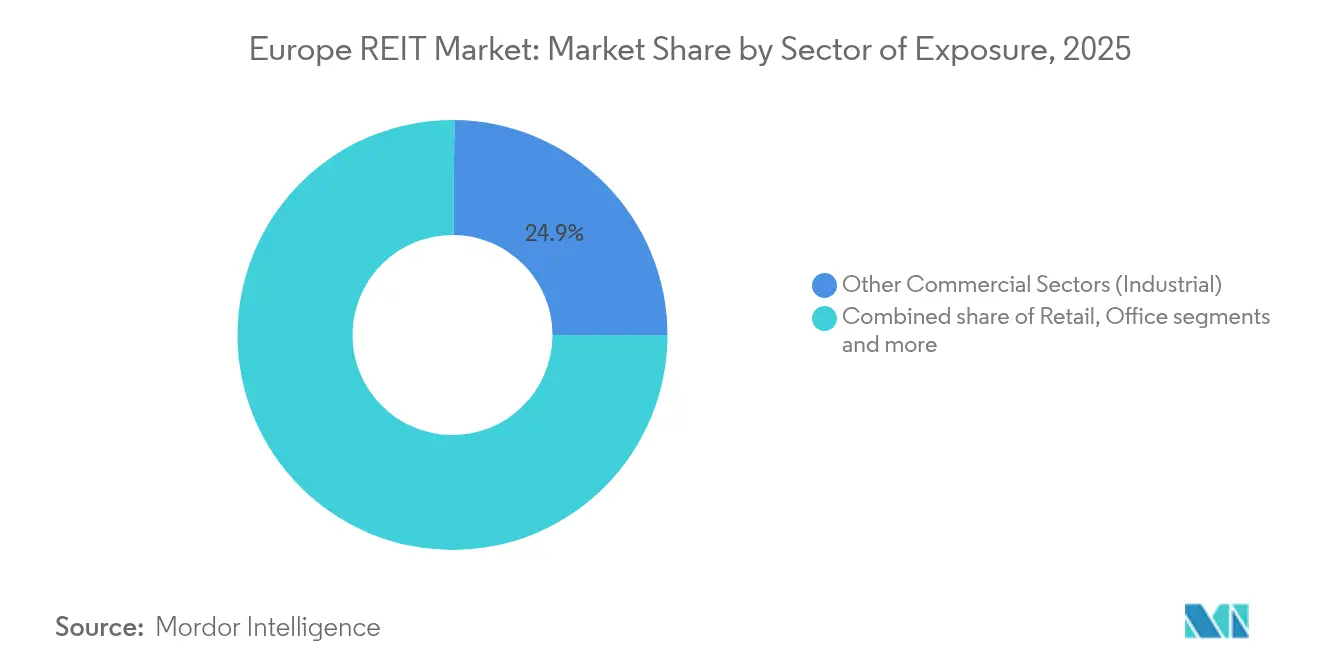

- Nach Sektor führten Industrieimmobilien (unter den sonstigen kommerziellen Sektoren) mit einem Europa REIT Marktanteil von 24,86 % im Jahr 2025, während Rechenzentren (unter den sonstigen kommerziellen Sektoren) bis 2031 eine CAGR von 10,18 % verzeichnen sollen.

- Nach Marktkapitalisierung hielten Large-Cap-Vehikel 46,92 % der Europa REIT Marktgröße im Jahr 2025, und Small-Cap-Plattformen sollen bis 2031 eine CAGR von 9,78 % verzeichnen.

- Nach Geografie erfasste das Vereinigte Königreich 40,21 % des Europa REIT Marktanteils im Jahr 2025, während die nordischen Länder bis 2031 eine CAGR von 8,11 % anpeilen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa REIT Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gemessener EZB-Zinssenkungszyklus | +1.8% | Eurozone-Kernbereich, Übertragungseffekte auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebene Logistikabsorption | +2.1% | Deutschland, Niederlande, Vereinigtes Königreich Korridore | Langfristig (≥ 4 Jahre) |

| Inflationsgesicherte institutionelle Zuflüsse | +1.4% | Frankreich, Deutschland, panregionale Pensionsfonds | Kurzfristig (≤ 2 Jahre) |

| EU ELTIF 2.0 Zugang für Privatanleger-Kapital | +0.9% | Alle EU-27-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Kommunale Programme für erschwinglichen Wohnraum | +0.7% | Deutschland, Niederlande, nordische Hauptstädte | Langfristig (≥ 4 Jahre) |

| Tokenisierte Sekundärmärkte für Immobilien | +0.3% | Luxemburg, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende EZB-Zinsmäßigung

Die Zentralbank senkte die Leitzinsen um insgesamt 50 Basispunkte im Zeitraum 2024–2025, was gut bewerteten REITs ermöglichte, Fälligkeiten zu Kupons unter 4 % zu verlängern und gleichzeitig ausländisches Kapital anzuziehen, das positive Realrenditen sucht[1]Europäische Zentralbank, „EZB senkt Leitzinsen um 25 Basispunkte”, ecb.europa.eu. Das Verbindlichkeitsmanagement verlängert nun die gewichteten durchschnittlichen Schuldlaufzeiten auf über fünf Jahre und schützt Cashflows während prognostizierter Straffungszyklen. Die transatlantische Zinsdivergenz steigerte den relativen Wert und veranlasste US-amerikanische Pensionspläne, ihre strategischen Allokationen zu erhöhen. Deutschlands Vonovia veranschaulichte diesen Trend durch den Abschluss von 1,60 Milliarden USD in syndizierten Darlehen zu günstigen Spreads, womit der Investment-Grade-Status gesichert wurde. Wenn Inflationserwartungen sich auf einem niedrigeren Niveau verankern, könnte der Carry Trade enger werden und die inkrementellen Fondszuflüsse reduzieren, aber die Basisprognosen gehen weiterhin davon aus, dass die Kreditspreads unter dem 20-Jahres-Durchschnitt bleiben. Folglich trägt die Finanzierungssichtbarkeit weiterhin zur Dividendenstabilität im Europa REIT Markt bei.

E-Commerce-getriebene Logistikexpansion

Die Durchdringungsrate des europäischen Online-Handels stieg 2024 auf 16 % des Einzelhandelsumsatzes und verdreifachte den Lagerbedarf im Vergleich zu stationären Formaten[2]CBRE, „Europäischer Logistik- und Industrieausblick 2024”, cbre.com. Erstklassige Anlagen innerhalb von 50 Kilometern um dicht besiedelte Bevölkerungszentren verzeichnen nun jährliche Mietsteigerungen von über 8 %, was den VPI-Richtwert übertrifft. Segro beschleunigte dieses Muster durch die Akquisition von 15 Nachverdichtungsgrundstücken in Deutschland und den Niederlanden, wodurch die Lieferradien auf unter 20 Minuten verkürzt wurden. Die Entwicklungspipelines bleiben diszipliniert, da Flächenknappheit und Zonierungshürden spekulatives Angebot begrenzen und die Belegungsquote über 97 % schützen. Grenzüberschreitende Erfüllungsstandards im Rahmen der EU-Zollunion stimulieren die Nachfrage nach panregionalen Hubs mit fortschrittlicher Automatisierung weiter. Infolgedessen bleibt Logistik für den absehbaren Zeithorizont die zentrale Wachstumssäule des Europa REIT Marktes.

Institutionelle Zuflüsse auf der Suche nach Inflationsabsicherungen

Große Pensionsfonds rotierten 2024 50 Milliarden USD in börsennotierte Immobilien, angelockt durch VPI-gebundene Mietverträge, die in Staatsanleihenportfolios nicht verfügbar sind[3]EPRA, „EPRA Jahresbericht 2024”, epra.com. Cashflow-Indexierungsklauseln sichern reale Renditen, wenn die Verbraucherpreise Schwellenwerte von 2,5 % übersteigen. Der niederländische Vermögensverwalter APG erhöhte seine Allokation auf 4,2 % des verwalteten Vermögens und nannte überlegene Korrelationsvorteile. Der langfristige Charakter dieser Mandate senkt die Anteilsvolatilität, da Rücknahmen versicherungsmathematischen Prognosen statt der Marktstimmung folgen. Diese beständigen Zuflüsse haben Preisschwankungen bei plötzlichen Zinsneupreisungen abgefedert und unterstützen die Liquidität sowie die Verengung der Geld-Brief-Spannen. Im Laufe der Zeit wird die strukturelle Rentner-Entrisikierung in Sachwerte voraussichtlich zunehmen und die Assetklassen-Prämie des Europa REIT Marktes weiter vertiefen.

ELTIF 2.0 Privatanleger-Kapitalzugang

Die Überarbeitung des Rahmens für Europäische Langfristige Investmentfonds im Jahr 2024 schaffte hohe Mindestanlageschwellen ab und vereinfachte das Passporting, wodurch vermögenden Privatanlegern der Zugang zum Kauf börsennotierter Immobilienfonds über Bankversicherungskanäle eröffnet wurde. Französische Manager lancierten 2025 die ersten konformen REIT-Wrapper und strebten Zeichnungen in Höhe von 2,14 Milliarden USD an. Einzelhandelszuflüsse tendieren zu mehr Stabilität als institutionelles Rebalancing und verlängern die Bewertungsunterstützung in Phasen von Marktstress. Die Einhaltung erfordert jedoch detaillierte Offenlegungspflichten und Liquiditätspufferverpflichtungen, die kleinere Emittenten als belastend empfinden könnten. Diejenigen, die sich gegen die Nutzung des Rahmens entscheiden, könnten auf wachsende Einzelhandelsnachfrage verzichten und damit skalierungsgetriebene Konsolidierung beschleunigen. Unterm Strich erweitert ELTIF 2.0 die Breite des Anlegeruniversums des Europa REIT Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Refinanzierungskosten nach Zinserhöhungen 2024 | -2.3% | Eurozone, Vereinigtes Königreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Hybrides Arbeiten reduziert Büronachfrage | -1.7% | Londoner, Pariser, Frankfurter Innenstadtlagen | Mittelfristig (2–4 Jahre) |

| EPC C-Bewertung Sanierungskapitalaufwand-Klippe | -1.1% | Alle EU-27-Gewerbebestände | Mittelfristig (2–4 Jahre) |

| Verschärfung ESG-gebundener Schuldcovenants | -0.8% | Nordeuropa, internationale Kreditgeber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybrides Arbeiten erschüttert die Büroauslastung

Die durchschnittliche Büropräsenz stabilisierte sich bis 2025 bei etwa 65 % des Niveaus von 2019, doch die Belegungsdivergenz zwischen erstklassigen Innenstadtgebäuden und Vorstadtobjekten hat sich ausgeweitet[4]JLL, „Büromarkt-Uhr”, jll.com. Die West-End-Anlagen von Land Securities verzeichnen Wartelisten, während sekundäre Londoner Randlagen strukturellen Leerstand von über 15 % aufweisen. Mieter priorisieren Wellness-Annehmlichkeiten und hocheffiziente Belüftung und zwingen Vermieter zu kapitalintensiven Ausstattungen, die die Anfangsrenditen verwässern. Flexible Mietanbieter absorbieren einen Teil des Flächenrisikos, aber ihre monatlichen Verträge führen zu Erlösvolatilität für Gastgeber-REITs. Bürolastige Vehikel schwenken nun auf Mischnutzungs- oder Biowissenschaftsumwandlungen um, um ihre Relevanz zu wahren. Ohne adaptive Strategien wird das Büroengagement das gemischte Wachstum des Europa REIT Marktes weiterhin belasten.

Verschärfung ESG-gebundener Schuldcovenants

Kreditgeber betten nun Nachhaltigkeitsleistungsziele in revolvierende Kreditfazilitäten ein und knüpfen Margenratschenmechanismen an jährliche Emissionsintensitätsreduktionen. Nordeuropäische Banken sind führend bei der Einführung und erhöhen die Spreads um 25–30 Basispunkte für Kreditnehmer, die Meilensteine verfehlen. Die 2025 ausgegebene grüne Anleihe von Digital Realty Trust erzielte 1,07 Milliarden USD mit einem Abschlag von 35 Basispunkten und bewies, dass Compliance sich auszahlt, wenn sie glaubwürdig umgesetzt wird. Kleinere Kreditnehmer haben Schwierigkeiten mit den Datenerhebungsanforderungen und zahlen möglicherweise höhere All-in-Kupons. Im Laufe der Zeit wird die Covenant-Konvergenz Nachzügler verdrängen und effektiv die Basiskapitalkosten für nicht konforme Portfolios erhöhen. Da die Berichtsstrenge zunimmt, wird die Glaubwürdigkeit bei der ESG-Umsetzung zu einem integralen Bestandteil der Bewertung im Europa REIT Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor des Engagements: Industrielle Führerschaft verankert Wachstum

Industrieanlagen (unter den sonstigen Gewerbesektoren) lieferten 2025 einen Europa REIT Marktanteil von 24,86 %, was den unersetzlichen E-Commerce-Erfüllungsbedarf in der Nähe von Verbrauchsknoten unterstreicht. Mietsteigerungen lagen im Jahresvergleich im Rhein-Ruhr-Korridor Deutschlands im Durchschnitt bei 8 % und hielten die Kapitalisierungsratenkompression auf unter 4 % aufrecht. Rechenzentren (unter den sonstigen Gewerbesektoren) verzeichneten das schnellste Wachstum mit einer prognostizierten CAGR von 10,18 % bis 2031, gestützt durch Hyperscale- und Edge-Deployments, die leistungsstarke Stromversorgungsinfrastruktur erfordern. Diversifizierte Vehikel bündeln nun Last-Mile-Lagerhäuser mit Mikro-Datenzentren und schaffen gemischte Einnahmen, die widerstandsfähig gegenüber Verbraucherausgabezyklen sind. Wohnimmobilien-REITs halten einen dauerhaften Anteil von 24,73 % und nutzen städtischen Wohnungsmangel und indexgebundene Mietverträge, die eine Inflationsabsicherung bieten. Unterdessen rationalisieren sich Einzelhandelsflächen weiter, da Erlebnis-Einkaufszentren herkömmliche Einkaufszentren übertreffen, indem sie Besucherzuflüsse von Freizeitankern abschöpfen. Diese Sektorhierarchie veranschaulicht, wie technologische Veränderungen und demografische Einschränkungen die Kapitalallokation im Europa REIT Markt prägen.

Die Dominanz der Industrie hält an, da die Verfügbarkeit von Brachflächen in der Nähe wichtiger Häfen knapp ist und störendes Überangebot begrenzt. Segros Querlogistik-Design verkürzt die durchschnittlichen Lieferfenster um 22 Minuten – ein greifbarer wirtschaftlicher Vorteil für Mieter, die engen Verbraucherlieferversprechen gegenüberstehen. Bei Rechenzentren erweiterte Digital Realty Interconnect-Knoten in Brüssel und Wien und monetarisierte Cross-Connect-Gebühren, die die EBITDA-Margen über 60 % heben. Gesundheitsimmobilien-REITs verzeichnen eine CAGR von 8,21 % auf Basis von Bevölkerungsalterungsfundamentaldaten, wobei die Fusion von Aedifica mit Cofinimmo einen panregionalen Champion mit einem Buchwert von 12,84 Milliarden USD (12 Milliarden EUR) schafft. Das Büroengagement gabelt sich: Erstklassige Innenstadtgebäude genießen Preissetzungsmacht, während sekundäre Objekte alternative Nutzungen suchen. Die unterschiedlichen Cashflow-Rhythmen jedes Teilsektors ermöglichen es Portfoliomanagern, risikobereingte Leistungen zu entwickeln, die steigende Dividendenerwartungen im Europa REIT Markt erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind auf Anfrage nach Berichtskauf verfügbar

Nach Marktkapitalisierung: Agilität von Small-Caps gegenüber Large-Cap-Skalierung

Large-Cap-Emittenten repräsentierten 2025 46,92 % der Europa REIT Marktgröße und profitierten von erstklassigen Mieterverzeichnissen und detaillierten Refinanzierungsoptionen. Ihre gewichteten durchschnittlichen Schuldkosten liegen 60 Basispunkte unter Small-Cap-Pendants und puffern die Nettozinsmargen ab. Doch das Wachstumsmomentum neigt zu kleineren Plattformen, die mit einer CAGR von 9,78 % bis 2031 prognostiziert werden, da Nischenmanager spezialisierte Strategien entwickeln, die von größeren Rivalen übersehen werden. Mid-Caps belegen einen Anteil von 32,84 % und balancieren Diversifikation mit Chancennutzung. Institutionelle Investoren kombinieren zunehmend Large-Cap-Stabilität mit Small-Cap-Dynamik und konstruieren Hantelexpositionen, die passive Benchmarks übertreffen. Die Kapitalisierungsdispersion treibt daher gesunde Liquidität über die Notierungsniveaus des Europa REIT Marktes hinweg.

Tritax Big Box veranschaulicht die Small-Cap-Outperformance: Der bereinigte Gewinn je Aktie für das erste Halbjahr 2025 stieg auf 4,63 Pence, ein Plus von 6,4 %, bei Belegungsquoten von über 98 %. Umgekehrt wurde Refinanzierungsanfälligkeit deutlich, als Brookfield einstieg, um Tritax EuroBox zu erwerben, was die These bestätigte, dass Bilanzstärke wichtiger ist als Schlagzeilen-Wachstum. Large-Caps setzen ihre Bilanzkraft für Bolt-on-Akquisitionen ein und beschleunigen die Sektorkonsolidierung. Mid-Caps bleiben Übernahmeziele, insbesondere diversifizierte Vehikel, die mit anhaltenden NAV-Abschlägen handeln. Das Zusammenspiel über Größenbänder hinweg gewährleistet kontinuierliche M&A-Optionalität – ein prägendes Merkmal der Wettbewerbsentwicklung des Europa REIT Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind auf Anfrage nach Berichtskauf verfügbar

Geografische Analyse

Das Vereinigte Königreich verankerte 2025 einen Europa REIT Marktanteil von 40,21 % und nutzte transparente Governance und eine tiefe Kapitalmarktinfrastruktur, die globale Investoren schätzen. Londoner West-End-Büros erzielen durchschnittliche Nennmieten von 140 GBP pro Quadratfuß, doch die Anpassung an hybrides Arbeiten zwingt Vermieter zu Anreizen wie schlüsselfertigen Ausstattungen und kürzeren Mietlaufzeiten. Logistikknoten rund um das „Goldene Dreieck” nehmen 35 % der britischen E-Commerce-Pakete auf und halten den Leerstand trotz spekulativem Angebot auf niedrigem einstelligem Niveau. Bürokratie durch den Brexit verlagerte einige Bankfunktionen nach Dublin und Amsterdam, doch börsennotierte REITs behielten das Auslandsinteresse durch die Liquidität der Londoner Börse. ESG-Sanierungen dominieren nun die Kapitalbudgets und stehen im Einklang mit dem Netto-Null-Fahrplan der City of London bis 2040. Diese Dynamiken stützen insgesamt widerstandsfähige ausschüttungsfähige Erträge, die das übergewichtige Engagement des Vereinigten Königreichs im Europa REIT Markt bekräftigen.

Deutschland erfasste 21,57 % des Marktwerts durch den Fokus auf Wohnimmobilien, deren Decken durch chronischen Wohnungsmangel in München, Berlin und Hamburg begrenzt sind. Vonovia und LEG Immobilien nutzen kommunale Grundstückskooperationen, um Pipelines zu impliziten Grundstückskosten zu sichern, die 30 % unter privaten Marktbenchmarks liegen. Regulatorische Mietbremsen dämpfen den kurzfristigen Aufwärtstrend, garantieren jedoch eine Belegungsquote von über 95 % und unterstützen anleiheähnliche Einkommensqualitäten. Industriekorridore entlang des Rhein-Ruhr ziehen ebenfalls Logistik-REITs an, aufgrund der Nähe zu Benelux-Häfen. Frankreich hält einen Anteil von 13,42 %, der sich auf Pariser Gewerbedenkmäler konzentriert, die Unibail-Rodamco-Westfield gehören und auf erlebnisorientierte Einzelhandelskonzepte umgestellt werden, um reinem Online-Substitut entgegenzuwirken. Spaniens Anteil von 7,34 % profitiert von tourismusgetriebenen Erholungen im Gastgewerbe, was Merlin Properties' diversifizierten Schwerpunkt begünstigt. Jeder kontinentale Block trägt einzigartige Nachfragehebel bei, die den Europa REIT Markt diversifizieren.

Die nordischen Länder weisen mit einer CAGR von 8,11 % bis 2031 den schnellsten Wachstumspfad auf, angetrieben durch Stockholms Büro-zu-Wohnraum-Umwandlungen und Kopenhagens strenge Grünbauvorschriften. Schwedische Sponsoren nutzen flexible Planungsregimes, die Mischnutzungsüberlagerungen ermöglichen, welche das operative Risiko auf Tages- und Nachtökonomien verteilen. Dänemarks energiepositives Baupflichtkonzept erhöht den Kapitalaufwand, belohnt aber konforme Anlagen mit Grünanleihe-Preisvorteilen. Die BENELUX-Region, obwohl mit nur 3,05 % der Kapitalisierung, profitiert von der Post-Brexit-Finanzdienstleistungsmigration, die die Büro- und Wohnimmobilienabsorption in Amsterdam und Brüssel ankurbelt. Grenzüberschreitendes Passporting erleichtert die Expansion für panregionale Betreiber, die mehrsprachige Mietergruppen navigieren können.

Wettbewerbslandschaft

Der Europa REIT Markt bleibt mäßig fragmentiert, wobei die größten Einheiten einen beachtenswerten, aber nicht dominanten Anteil der gesamten Marktkapitalisierung halten. Diese Fragmentierung lässt Raum für weitere Konsolidierung, die skalengetriebene operative Effizienz und Wettbewerbsvorteile erschließen könnte. Spezialisierung ist die vorherrschende Strategie: Segro dominiert Logistik, Vonovia führt Wohnimmobilien an, Digital Realty ist Vorreiter bei Rechenzentren, und Aedifica-Cofinimmo schmiedet Suprematie im Gesundheitswesen. Technologieübernahme differenziert Gewinner: Digital Realys KI für prädiktive Wartung reduzierte ungeplante Ausfälle um 40 %, was die Mieterbindung verbessert. Grüne Anleiheemissionen prägen ebenfalls Kapitalkosten-Hierarchien, da Kreditgeber vertrauenswürdige Energieeffizienzprogramme bevorzugen. Entstehende Proptech-gestützte Plattformen, wenn auch klein, führen disruptive Mietmodelle wie abonnementbasiertes Co-Living ein, das die Belegungsökonomie potenziell neu gestaltet.

Strategische M&A-Aktivitäten prägen die Entwicklung. Im Jahr 2024 erwarb Brookfield Tritax EuroBox und signalisierte damit das starke Interesse von Private Equity an Teilsektoren mit hohen Markteintrittsbarrieren, insbesondere solchen mit gedrückten Bewertungen. Aedifica und Cofinimmo fusionierten 2025 und bildeten einen paneuropäischen Gesundheitsvermieter mit einem Buchwert von 12,84 Milliarden USD (12 Milliarden EUR), was Vorteile bei Ausstattungsbeschaffungen erschloss. Digital Realty, beflügelt durch Vermietsurges in Frankfurt und Amsterdam, erhöhte zweimal seine FFO-Prognose für 2025, was die Wachstums-durch-Entwicklungs-Strategie unterstreicht. Segros Fokus auf Brachflächenrekultivierung positioniert es vorteilhaft in flächenknappen Korridoren. Da die Refinanzierungskosten tendenziell steigen, stechen Kapitaldisziplin und Asset-Recycling als wichtige Differenzierungsmerkmale hervor.

Die Wettbewerbsintensität variiert je nach Segment. Industrie weist oligopolistische Eigenschaften auf aufgrund knapper Grundstücke, während Einzelhandel mit vielen untermaßigen Eigentümern fragmentiert bleibt. Büroimmobilienportfolios durchlaufen existenzielle Strategieüberprüfungen angesichts hybrider Auslastungsdrücke, was selektive Veräußerungen in Mischnutzungsumwandlungen antreibt. Die Wohnimmobilienkonsolidierung setzt sich fort, aber regulatorische Mietpreisdeckel verlangsamen Mega-Deals. Rechenzentrumsportfolios ziehen Infrastrukturfonds-Angebote an, die das Segment zu Bewertungen auf dem Niveau von Versorgungsunternehmen neu bewerten. Insgesamt festigen Manager, die agile Kapitalallokation und ESG-Compliance beherrschen, ihre Führungsposition und gestalten die künftige Entwicklungsrichtung des Europa REIT Marktes.

Europa REIT-Branchenführer

Unibail-Rodamco-Westfield

Segro plc

Vonovia SE

Land Securities Group plc

Klepierre SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Aktionäre von Aedifica und Cofinimmo genehmigten ihre geplante Fusion zur Schaffung einer paneuropäischen Gesundheitsimmobilienplattform im Wert von 12 Milliarden EUR (12,84 Milliarden USD) und vereinen komplementäre geografische Präsenzen in Belgien, den Niederlanden, Deutschland und Frankreich mit spezialisierter Expertise in Seniorenwohnen und medizinischen Einrichtungen.

- Juli 2025: Digital Realty Trust erhöhte zum zweiten Mal seine Prognose für Funds from Operations für 2025 und verwies auf eine stärker als erwartete Nachfrage nach Hyperscale-Rechenzentrumskapazitäten und Edge-Computing-Infrastruktur in europäischen Märkten, mit Stärke in den Einrichtungen in Frankfurt und Amsterdam.

- Juni 2025: Unibail-Rodamco-Westfield schloss eine hybride Anleihenemission über 732,95 Millionen USD (685 Millionen EUR) ab, um fällige Schulden zu refinanzieren und Entwicklungsprojekte zu finanzieren, und kündigte gleichzeitig eine strategische Partnerschaft mit Cenomi Centers aus Saudi-Arabien für Expansionsmöglichkeiten im Nahen Osten an.

- April 2025: Castellum AB kündigte Pläne zur Umwandlung von 15 Stockholmer Büroimmobilien in Wohnraum an und strebt Entwicklungsinvestitionen von 428 Millionen USD (400 Millionen EUR) an, um Schwedens Wohnungsmangel zu beheben und gleichzeitig Vermögenswerte von hybridarbeitsbedingtem Büromarktdruck wegzupositionieren.

Berichtsumfang des Europa REIT Marktes

Ein Immobilieninvestmentfonds ist ein Unternehmen, das ertragsbringende Immobilien besitzt und in den meisten Fällen betreibt.

Der europäische REIT-Markt ist nach Sektor des Engagements (Einzelhandel, Industrie, Büro, Wohnimmobilien, Diversifiziert und sonstige Sektoren des Engagements) und Land (Vereinigtes Königreich, Frankreich, Belgien, Niederlande, Spanien und Rest Europas) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Gastgewerbe | |

| Gesundheitswesen | |

| Sonstiger Gewerblicher Sektor | |

| Wohnimmobilien |

| Large-Cap (mehr als 10 Milliarden USD) |

| Mid-Cap (2–10 Milliarden USD) |

| Small-Cap (weniger als 2 Milliarden USD) |

| Vereinigtes Königreich | |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | Belgien |

| Niederlande | |

| Luxemburg | |

| NORDICS | Dänemark |

| Finnland | |

| Island | |

| Norwegen | |

| Schweden | |

| Rest Europas |

| Nach Sektor | Gewerbeimmobilien | Büro |

| Einzelhandel | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Sonstiger Gewerblicher Sektor | ||

| Wohnimmobilien | ||

| Nach Marktkapitalisierung | Large-Cap (mehr als 10 Milliarden USD) | |

| Mid-Cap (2–10 Milliarden USD) | ||

| Small-Cap (weniger als 2 Milliarden USD) | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | Belgien | |

| Niederlande | ||

| Luxemburg | ||

| NORDICS | Dänemark | |

| Finnland | ||

| Island | ||

| Norwegen | ||

| Schweden | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Europa REIT Marktes und das erwartete Wachstum?

Die Europa REIT Marktgröße beläuft sich 2026 auf 460,62 Milliarden USD und soll bis 2031 einen Wert von 725,58 Milliarden USD erreichen, was einer CAGR von 9,52 % über 2026–2031 entspricht.

Welcher Sektor führt die europäischen REIT-Allokationen an?

Industrielogistikanlagen führen mit 24,86 % des Europa REIT Marktanteils aufgrund anhaltender E-Commerce-Nachfrage.

Warum gewinnen Rechenzentren-REITs in Europa an Bedeutung?

Hyperscale-Cloud- und Edge-Computing-Expansionen treiben eine CAGR von 10,18 % für Rechenzentren-REITs an und machen sie zum am schnellsten wachsenden Segment.

Wie wirkt sich hybrides Arbeiten auf bürofokussierte europäische REITs aus?

Die Büropräsenz stabilisiert sich bei 65 % des Niveaus von 2019 und setzt sekundäre Anlagen unter Druck, was Umwandlungen und flexible Mietstrategien zur Aufrechterhaltung der Cashflows antreibt.

Welche Rolle spielt ELTIF 2.0 bei der REIT-Mittelbeschaffung?

ELTIF 2.0 erweitert den Privatanleger-Zugang zu börsennotierten Immobilienfonds und fügt einen neuen, stabilen Kapitalkanal hinzu, der das Anlegeruniversum um bis zu 40 % vergrößern könnte.

Welche geografische Region wächst innerhalb der europäischen REITs am schnellsten?

Die nordischen Märkte sollen bis 2031 mit einer CAGR von 8,11 % wachsen, angetrieben durch Büro-zu-Wohnraum-Umwandlungen und strenge Grünbauvorschriften.

Seite zuletzt aktualisiert am: