Größe und Marktanteil des europäischen ETF-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.60 Billionen US-Dollar |

| Marktgröße (2026) | 2.80 Billionen US-Dollar |

| Marktgröße (2031) | 4.60 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen ETF-Marktes durch Mordor Intelligence

Die Größe des europäischen ETF-Marktes gemessen am verwalteten Vermögen wird voraussichtlich von 2,60 Billionen USD im Jahr 2025 auf 2,80 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,60 Billionen USD erreichen, was einer CAGR von 10,10 % über den Zeitraum 2026–2031 entspricht.

Der europäische ETF-Markt profitiert von klaren Regelungen zur Nachhaltigkeitsklassifizierung, der Einführung eines konsolidierten Datenbandes, das die Datenfragmentierung reduzieren soll, sowie von niedrigeren Gesamtbetriebskosten für Anleger, da der Zugang zu Marktdaten verbessert wird. Der europäische ETF-Markt verzeichnet zudem ein stetiges Wachstum bei passiven Allokationen innerhalb des UCITS-Rahmens, da die Gebühren sinken, während systematische aktive ETFs die institutionellen Anwendungsfälle unter günstigeren Offenlegungsregelungen in Irland und Luxemburg erweitern. Der europäische ETF-Markt verzeichnet stärkere Zuflüsse in kurzlaufende Unternehmensanleihen und ausgewählte europäische Aktienengagements, wobei die Mittelzuflüsse durch geldpolitische Erwartungen und Sektorrotation geprägt werden. Der europäische ETF-Markt ist operativ in Irland und Luxemburg verankert, deren UCITS-Domizile und Tiefe in der Fondsverwaltung den grenzüberschreitenden Vertrieb in großem Maßstab unterstützen.

Wichtigste Erkenntnisse des Berichts

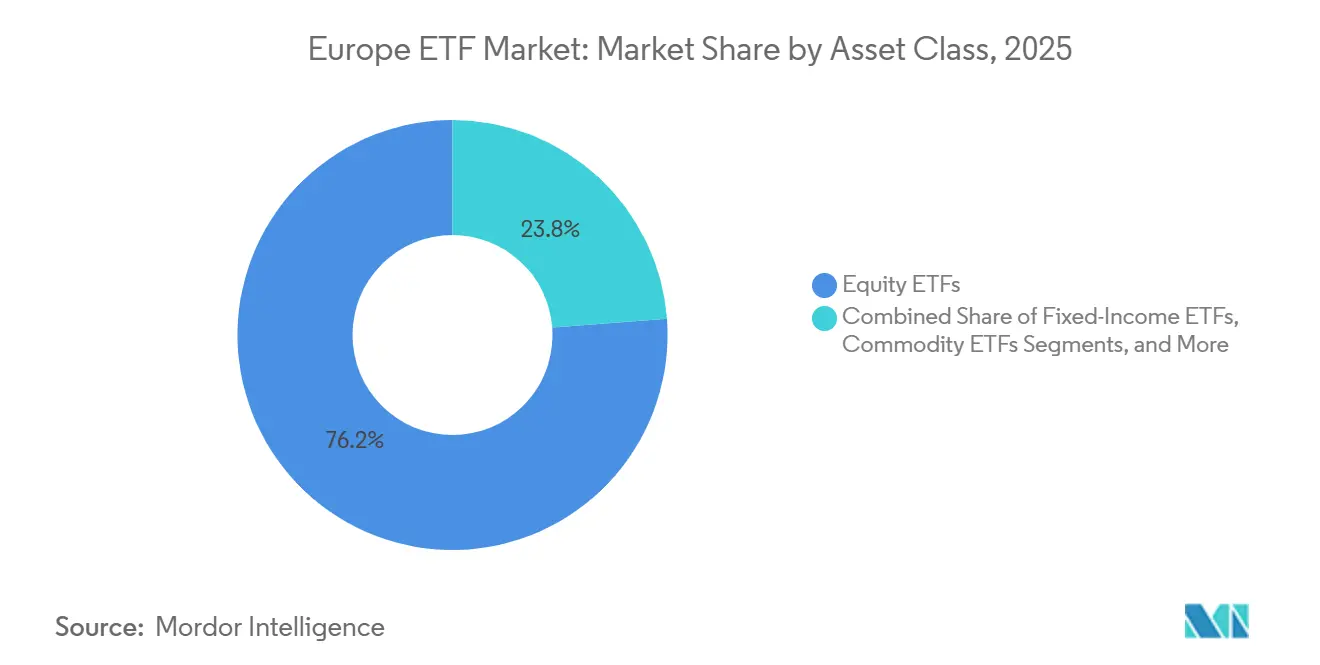

- Nach Anlageklasse führten Aktien den europäischen ETF-Markt mit einem Marktanteil von 76,2 % im Jahr 2025 an; Anleihen werden voraussichtlich bis 2031 mit einer CAGR von 10,1 % wachsen.

- Nach Anlagestrategie hielten passive Produkte im Jahr 2025 einen Anteil von 97,7 % am europäischen ETF-Markt; aktive Strategien werden voraussichtlich bis 2031 die höchste CAGR von 18,1 % verzeichnen.

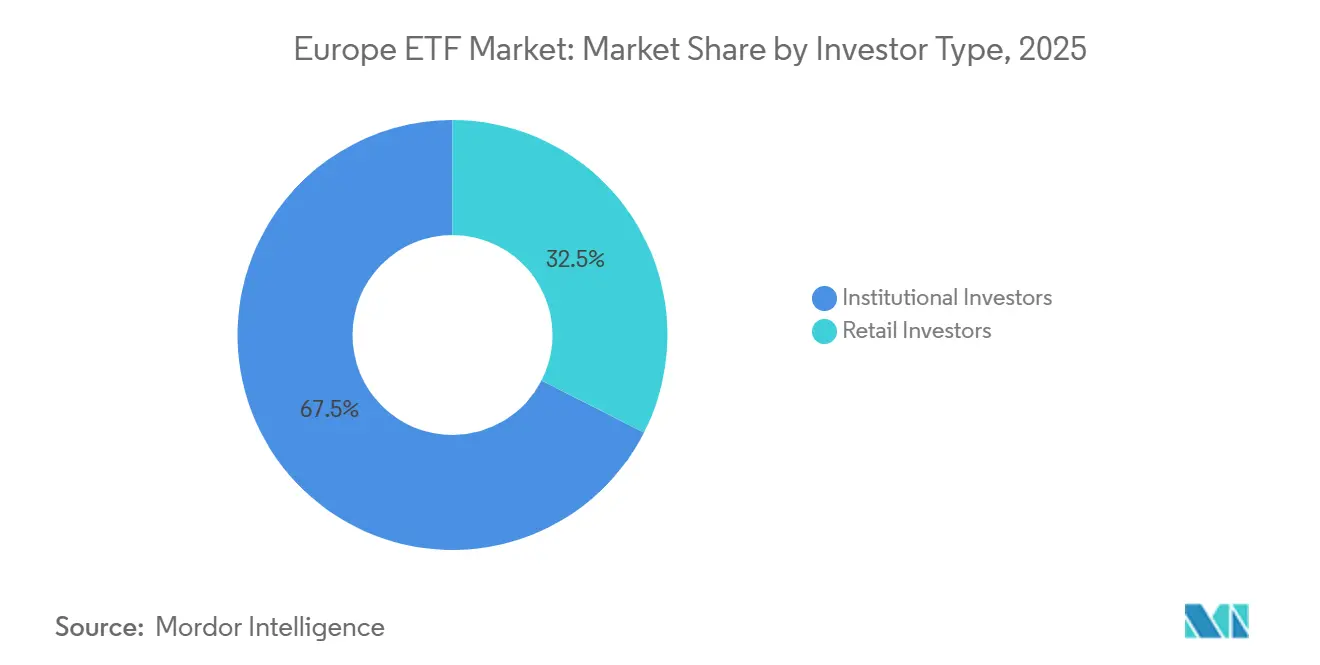

- Nach Anlegertyp entfielen im Jahr 2025 67,5 % des europäischen ETF-Marktes auf institutionelle Anleger; der Privatanlegerbereich wird voraussichtlich bis 2031 mit einer CAGR von 13,0 % wachsen und damit die Größe des europäischen ETF-Marktes steigern.

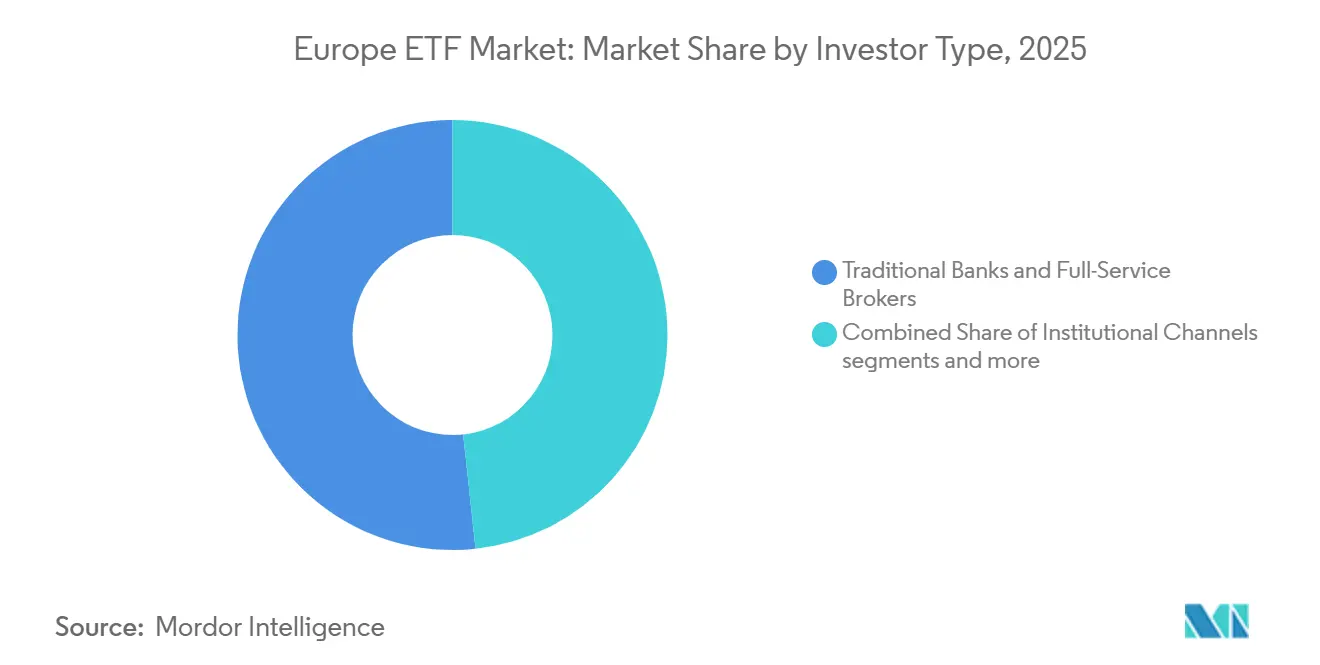

- Nach Vertriebskanal hielten traditionelle Banken und Vollservice-Broker im Jahr 2025 einen Anteil von 51,7 % am europäischen ETF-Markt; direkte und digitale Privatanlegerplattformen werden voraussichtlich bis 2031 mit einer CAGR von 15,8 % wachsen und damit die Größe des europäischen ETF-Marktes steigern.

- Nach Geografie führten die Niederlande den europäischen ETF-Markt im Jahr 2025 mit einem Anteil von 52,8 % an; Italien wird voraussichtlich bis 2031 mit einer CAGR von 11,8 % wachsen und damit den europäischen ETF-Markt vorantreiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen ETF-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordzuflüsse und Höchststände beim verwalteten Vermögen in europäischen ETFs | +3.2% | Global, mit stärkstem Momentum in Deutschland, Irland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des passiven Anteils und Akzeptanz bei Privatanlegern über Online-Plattformen | +2.8% | Deutschland, Niederlande, Frankreich als Kernmärkte, Ausstrahlungseffekte auf die nordischen Länder und den Benelux-Raum | Mittelfristig (2–4 Jahre) |

| Klarheit durch SFDR 2.0 und EU-Klimabenchmarks als Katalysator für Klima-ETFs | +1.5% | EU-weit, insbesondere in Irland und Luxemburg domizilierte Fonds | Mittelfristig (2–4 Jahre) |

| Konsolidiertes Datenband und Innovationen bei Handelsplätzen zur Reduzierung von Fragmentierung und Gesamtbetriebskosten | +1.8% | EU-weit, mit EuroCTP-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Systematische aktive ETFs erweitern Anwendungsfälle | +1.9% | Global institutionell, frühe Akzeptanz im Vereinigten Königreich, den Niederlanden und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Thematische Zuflüsse in Verteidigung und Rohstoffe gewinnen neue Anleger | +1.1% | Europaweit, konzentriert in Frankreich, Deutschland und Italien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordzuflüsse und Höchststände beim verwalteten Vermögen spiegeln strukturelle Akzeptanz wider

Europas börsengehandelte Vehikel haben sich seit 2024 beschleunigt, da UCITS-Plattformen den grenzüberschreitenden Vertrieb ausgeweitet haben und Irland und Luxemburg die beiden dominierenden ETF-Domizile nach Nettovermögen geblieben sind. Der europäische ETF-Markt verzeichnet eine breit angelegte Beteiligung in Aktien und Anleihen, wobei Anleger die Duration bei Staatsanleihen taktisch verlängern und Risiken in ausgewählte regionale Aktienengagements umschichten. Die regulatorische Flexibilität Irlands bei der Portfoliooffenlegung für ETFs seit April 2025 hat die Hürden für die Einführung aktiver Produkte gesenkt und die operative Planbarkeit für Emittenten verbessert. Der europäische ETF-Markt profitiert zudem von der Tiefe der UCITS-Fondsverwaltung und Vertriebsnetzwerken, die eine effiziente Passportierung über Mitgliedstaaten hinweg unterstützen[1]EFAMA-Forschungsteam, „Trends in European Investment Funds Fact Book 2025”, Europäischer Fonds- und Vermögensverwaltungsverband, efama.org. Diese operativen Merkmale untermauern Netzwerkeffekte und stetige Zuflüsse und bestätigen den strukturellen Charakter der Akzeptanz anstelle einer kurzfristigen Beta-Schwankung.

Ausweitung des passiven Anteils durch digitale Demokratisierung des Privatanlegermarktes

Index-UCITS und UCITS-ETFs haben ihren Marktanteil im Jahr 2024 ausgebaut, unterstützt durch Gebührendruck, der die Hürde für langfristige Allokationen weiter senkt. Der europäische ETF-Markt hat von Online-Brokerage und standardisierten digitalen Plattformen profitiert, die über Mitgliedstaaten hinweg konsistentere Kosten bieten als traditionelle Kanäle. Neo-Broker sind beim verwalteten Vermögen noch klein, wachsen aber schnell und sind am einflussreichsten bei jüngeren Bevölkerungsgruppen, die automatisierte Sparpläne und Online-Investitionen bevorzugen[2]ESMA-Mitarbeiter, „MiFIR-Überprüfung – Abschlussbericht zu Derivaten, Transparenz, Paketen und CTP-Input-Output”, Europäische Wertpapier- und Marktaufsichtsbehörde, esma.europa.eu. Die Durchdringung bei Privatanlegern ist in den wichtigsten Märkten nach wie vor uneinheitlich, was langfristiges Wachstumspotenzial bietet, da Anlegerbildung und digitaler Zugang weiter verbessert werden. Da Gebühren konvergieren und die Produktbreite zunimmt, ist der europäische ETF-Markt gut positioniert, um einen größeren Anteil der privaten Finanzanlagen in der Region zu gewinnen.

SFDR 2.0-Neukalibrierung klärt die Positionierung von Klima-ETFs

Der Vorschlag der Europäischen Kommission zu SFDR 2.0 führt neue Kategorien für Transition, ESG-Grundlagen und Nachhaltigkeit ein und legt klarere Schwellenwerte für die Anlageausrichtung fest, was die Mehrdeutigkeit bei der Produktkennzeichnung reduziert. Der europäische ETF-Markt dürfte von dieser Taxonomie durch bessere Produktvergleichbarkeit und vorhersehbarere Zuflüsse in Klimabenchmarks profitieren, die mit den Normen des Pariser Abkommens und den EU-Klimabenchmark-Standards übereinstimmen. Die neuen Regeln erweitern den Anwendungsbereich auf Produkte, die sowohl an professionelle als auch an Privatanleger vertrieben werden, was die adressierbare Basis für nachhaltige ETFs vergrößert. Umsetzungsentscheidungen, wie etwa die Bewertung auf Vermögenswert- versus Portfolioebene, werden die Datenanforderungen und operativen Prozesse für Emittenten prägen. Klarere politische Signale haben bereits Verteidigungsallokationen unterstützt, die ESG-Richtlinien gemäß EU-Leitlinien erfüllen und gleichzeitig kontroverse Waffen ausschließen – eine Änderung, die sich in neuen verteidigungsthematischen Produkten und Zuflüssen widerspiegelt.

Infrastruktur des konsolidierten Datenbandes verspricht Senkung der Gesamtbetriebskosten

Die MiFIR-Überprüfung der ESMA und technische Standards skizzieren, wie ein Anbieter eines konsolidierten Datenbandes Handelsdaten harmonisieren und die Transparenz über Handelsplätze hinweg für Aktien und ETFs verbessern wird. Der europäische ETF-Markt sollte von niedrigeren Kosten durch Datenfragmentierung und einer faireren Darstellung der Liquidität profitieren, was bessere Ausführungsergebnisse sowohl für Privatanleger als auch für institutionelle Anleger unterstützen kann. Ein breiterer Zugang zu standardisierten Echtzeit-Daten verbessert das Order-Routing, die Best-Execution-Praktiken und die grenzüberschreitenden Zuflüsse innerhalb des UCITS-Vertriebs. Die Post-Trade-Transparenz wird die Preisfindung in einem Umfeld robuster machen, in dem ein erheblicher Anteil des Handels außerhalb beleuchteter Börsen stattfindet. Die Wirksamkeit des Datenbandes hängt von der Breite der Abdeckung und der Tiefe der Pre-Trade-Informationen ab, die für die kommerzielle Tragfähigkeit für Market Maker und Endinvestoren entscheidend sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Provisionsgesteuertes Vertriebsmodell dämpft die Akzeptanz kostengünstiger ETFs | -1.4% | Frankreich, Belgien, Südeuropa; niederländisches Verbot bereits in Kraft | Mittelfristig (2–4 Jahre) |

| Fragmentierte Pre- und Post-Trade-Daten sowie Intransparenz beim außerbörslichen Handel | -0.9% | EU-weite Fragmentierung über viele Börsen hinweg | Mittelfristig (2–4 Jahre) |

| Überprüfung der UCITS-fähigen Vermögenswerte schränkt alternative Engagements ein | -0.8% | In Irland und Luxemburg domizilierte Fonds, EU-weite Auswirkungen | Langfristig (≥ 4 Jahre) |

| Änderungen des Anwendungsbereichs der Benchmarks-Verordnung schaffen Risiken für die Indexkontinuität | -0.6% | EU-weit, Implikationen für das Drittstaatenregime | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Provisionsgesteuertes Vertriebsmodell unter regulatorischem Druck

Die Analyse der ESMA zeigt, dass Provisionen einen großen Anteil der laufenden Kosten für den Vertrieb von Privatanlegerfonds in UCITS und AIFs ausmachen, was Interessenkonflikte und Intransparenz bei der Preisgestaltung schafft. Die Niederlande haben Provisionen für Privatanleger verboten, was eine Asymmetrie innerhalb des Binnenmarktes schafft und direkte sowie digitale Kanäle begünstigt, die gut zu ETFs passen. In Frankreich verlangen jüngste Aufsichtsmaßnahmen von Verwaltungsgesellschaften den Nachweis, dass Provisionen die Servicequalität für Kunden verbessern und nicht als eingebettete Provisionen dienen. Eine solche Prüfung verschlechtert die Wirtschaftlichkeit für Vertriebspartner, die auf Rückvergütungen angewiesen sind, was die Akzeptanz von Produkten mit höherem Beratungsbedarf verlangsamen kann. Der europäische ETF-Markt dürfte in kostengünstigen Segmenten profitieren, auch wenn der Vertrieb aktiver ETFs in Märkten, in denen Provisionen weiterhin zentral für Ertragsmodelle sind, mit Gegenwind konfrontiert sein könnte.

Außerbörslicher Handel fragmentiert die Liquiditätsdarstellung

Ein großer Anteil des europäischen ETF-Handels findet außerbörslich über RFQ-Plattformen und systematische Internalisierer statt, was die Transparenz der tatsächlichen Liquidität für Endinvestoren verringert. Marktteilnehmer navigieren viele Ausführungsplätze, was die Komplexität für Best Execution und die Politikgestaltung für Buy-Side-Unternehmen erhöht. Der europäische ETF-Markt sollte vom konsolidierten Datenband profitieren, da es standardisierte, hochwertige Post-Trade-Daten hinzufügt, die Routing und Preisgestaltung verbessern können. Vorschläge zur Mindestquotengröße und Anpassungen des Anwendungsbereichs im Rahmen von MiFIR für Aktien und ETFs zielen darauf ab, Intransparenz zu reduzieren und Praktiken zu harmonisieren. Verbesserte Transparenz ist unerlässlich, um mehr internationale Beteiligung zu gewinnen und die ETF-Liquidität in Europa fair darzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Dominanz von Aktien hält an, während Anleihen an Dynamik gewinnen

Aktien-ETFs hielten im Jahr 2025 einen Anteil von 76,2 % und verankerten den Marktanteil des europäischen ETF-Marktes auf Anlageklassenebene, während Anleihen bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen werden und damit die Größe des europäischen ETF-Marktes steigern. Innerhalb der Aktien haben die Zuflüsse seit 2025 zunehmend europäische Engagements, globale Mischungen und selektive Schwellenmärkte bevorzugt, was eine Diversifizierung über die Konzentration auf US-Mega-Caps hinaus zeigt[3]Amundi-Redaktionsteam, „2025 Record Year for European ETFs”, Amundi, etfexpress.com. Europäische Aktien-ETFs verzeichneten rekordhohe jährliche Nettomittelzuflüsse mit bemerkenswerten Schwerpunkten auf Industrie, Informationstechnologie und Finanzwesen, während verteidigungsbezogene Strategien bedeutende Allokationen auf sich zogen. Ertragsorientierte Aktienansätze verzeichneten ebenfalls Zuspruch, da Anleger Risiko mit Rendite- und Volatilitätsüberlegungen während politischer Übergangsphasen in Einklang brachten. Diese Muster unterstützen ein ausgewogeneres regionales Risikobudget und eine Ausrichtung auf Sektoren, die mit strategischer Autonomie und Kapitalinvestitionsbedarf in Europa übereinstimmen.

Kurzlaufende Euro-Unternehmensanleihen und gezielte Engagements in US-Staatsanleihen am kurzen Ende der Kurve charakterisieren die Dynamik bei Anleihen. Anleger bevorzugten Unternehmensanleihen mit ein- bis fünfjähriger Laufzeit und Ultra-Short-Strategien, die im Jahr 2025 einen großen Anteil der Zuflüsse auf sich zogen, da das Durationsrisiko sorgfältig gesteuert wurde. Staatsanleihen verzeichneten in Europa und den USA eine erneute Nachfrage, da sich die Zinserwartungen entwickelten und Anleger in Multi-Asset-Portfolios nach Ausgewogenheit suchten. ESG-verknüpfte Anleihestrategien behielten eine starke Dynamik bei und repräsentierten im Vergleich zu ESG-Aktienallokationen einen gestiegenen Anteil der Zuflüsse in der Anlageklasse. Rohstoffengagements trugen zur Portfoliostabilisierung bei, da die Goldnachfrage sich erholte und mit einem breiteren Appetit auf Diversifizierung innerhalb des europäischen ETF-Marktes übereinstimmte.

Nach Anlagestrategie: Überlegenheit passiver Strategien bei gleichzeitigem Aufstieg aktiver Strategien

Passive ETFs repräsentierten im Jahr 2025 97,7 % der Vermögenswerte und verdeutlichen die Kosten- und Einfachheitsvorteile, die die Akzeptanz im europäischen ETF-Markt untermauern. Die laufenden Kosten für UCITS-ETFs sind bis 2024 weiter gesunken, was den Abstand gegenüber traditionellen aktiv verwalteten Investmentfonds vergrößert und den Mehrwert passiver Strategien unter UCITS gestärkt hat. Das Wachstum von Index-UCITS und ETFs ist ein prägendes Merkmal des UCITS-Ökosystems, wobei der Gebührenwettbewerb Skalenvorteile über grenzüberschreitende Plattformen hinweg fördert. Diese Dynamiken unterstützen eine anhaltende Anteilsstabilität für passive Produkte in zentralen Vermögensallokationsrollen innerhalb von Privat- und Institutionenportfolios[4]Autoren des Investment Company Institute, „Ongoing Charges for UCITS in the European Union, 2024”, Investment Company Institute, ici.org. Da das konsolidierte Datenband den Datenzugang und die Transparenz verbessert, könnten passive Strategien eine noch bessere Ausführungsqualität erzielen, was ihre Rolle weiter festigen könnte.

Aktive ETFs werden voraussichtlich bis 2031 mit einer CAGR von 18,1 % wachsen und damit die Größe des europäischen ETF-Marktes steigern, da systematische Ansätze den Transparenz- und Governance-Präferenzen institutioneller Anleger gerecht werden. Anleger schätzen zunehmend Enhanced-Indexing- und regelbasierte Strategien, die auf Faktoren oder Ineffizienzen innerhalb einer kostengünstigen Hülle abzielen, die intraday gehandelt wird. Die Akzeptanz bleibt von der Produktverfügbarkeit und dem Bedarf an Leistungsnachweisen abhängig, wobei viele Käufer drei bis fünf Jahre Live-Performance anstreben, bevor sie in größerem Umfang allokieren. Portfoliooffenlegungsrahmen in Irland und Luxemburg haben wahrgenommene Front-Running-Risiken reduziert und mehr traditionelle Manager dazu ermutigt, ETF-Anteilsklassen in Betracht zu ziehen. Der europäische ETF-Markt wird voraussichtlich ein breiteres Angebot an aktiven Fonds in Aktien und Anleihen sehen, da größere Manager und neue Marktteilnehmer ihre UCITS-Produktpaletten erweitern.

Nach Anlegertyp: Institutionelle Anleger als Kern mit wachsender Dynamik bei Privatanlegern

Institutionelle Anleger hielten im Jahr 2025 einen Anteil von 67,5 %, was die langjährige Nutzung von ETFs für Rebalancing, Transitionsmanagement und Liquiditätspuffer im europäischen ETF-Markt widerspiegelt. Zentralbanken, Pensionsfonds und Versicherungsgesellschaften verlassen sich zunehmend auf ETFs für taktische und strategische Engagements unter UCITS aufgrund operativer Einfachheit und Transparenz. Die Rückkehr zu strategischen Vermögensallokationsrahmen und robusten Ausführungsstandards hat ETFs als Bausteine für politische Portfolios gestärkt. Parallel dazu schafft das Wachstum der beitragsorientierten Altersvorsorge in mehreren europäischen Rechtsordnungen fruchtbaren Boden für die ETF-Nutzung in Altersvorsorgeprodukten. Die institutionelle Nachfrage ist besonders stark bei Anleihen, wo ETFs Liquidität und Preisfindung in Märkten unterstützen, die historisch außerbörslich gehandelt wurden.

Privatanleger werden voraussichtlich bis 2031 mit einer CAGR von 13,0 % innerhalb der Größe des europäischen ETF-Marktes wachsen, da digitale Sparpläne und Online-Brokerage die Zugangshürden senken. UCITS-Gebührentransparenz und standardisierte Offenlegungen stärken das Vertrauen der Privatanleger, während digitale Kanäle Mindestanlagebeträge senken und systematisches Anlageverhalten ermöglichen. Nordeuropäische Märkte zeigen eine tiefere digitale Nutzung, was auf erhebliches Konvergenzpotenzial in Ländern mit geringerer Durchdringung hindeutet. Länderspezifische steuerlich begünstigte Sparkonten und Rentenreformen können die Beteiligung von Privatanlegern dort weiter katalysieren, wo Infrastruktur und Regulierung übereinstimmen. Mit zunehmender Anlegerbildung sollte der europäische ETF-Markt weiterhin Haushaltsanteile in diversifizierten, kostengünstigen Portfolios gewinnen.

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Traditionelle Banken und Vollservice-Broker hielten im Jahr 2025 einen Anteil von 51,7 % und bleiben zentrale Vertriebsknoten für den europäischen ETF-Markt. Ihre Rolle wird durch Provisionsregeln und nationale Leitlinien geprägt, die die Wirtschaftlichkeit für Beratungsengagements und Produktauswahl beeinflussen. Kreditinstitute und Wertpapierfirmen dominieren den Privatanlegervertrieb in vielen EWR-Ländern, mit erheblichen länderübergreifenden Unterschieden aufgrund regulatorischer und kultureller Faktoren. Für vermögende Privatkunden und gehobene Privatkunden bleiben Berater und Vermögensverwalter bei der Portfoliokonstruktion und Steueroptimierung mit UCITS-ETFs zentral. Institutionelle Kanäle, einschließlich Berater und treuhänderische Manager, integrieren ETFs weiterhin in strategische Mandate.

Direkte und digitale Privatanlegerplattformen werden voraussichtlich bis 2031 mit einer CAGR von 15,8 % wachsen, was einen Wandel hin zu Online-Brokern, Robo-Advisors und mobilfirstem Investieren im europäischen ETF-Markt widerspiegelt. Neo-Broker sind zwar beim verwalteten Vermögen noch klein, haben aber niedrigere und einheitlichere Kosten über Länder hinweg und erweitern ihre Rolle im ETF-Vertrieb. Emittenten gehen zunehmend Partnerschaften mit digitalen Plattformen ein, um ETF-Zugang in alltägliche Finanz-Apps und monatliche Sparmechanismen zu integrieren. Diese Kanäle sind besonders effektiv bei jüngeren Anlegern, die Automatisierung und niedrige Mindestanlagebeträge schätzen, was ein stetiges Durchschnittskostenverhalten unterstützt. Mit dem Fortschreiten von Provisionsreformen sollten direkte digitale Plattformen ihren Anteil am europäischen ETF-Markt festigen, indem sie Anreize mit kostengünstigen Produkten in Einklang bringen.

Geografische Analyse

Die Niederlande hielten im Jahr 2025 einen Länderanteil von 52,8 % am europäischen ETF-Markt, was die Konzentration von UCITS-Domizil und Handelsinfrastruktur und nicht das tatsächliche Anlegerdomizil widerspiegelt. Irland und Luxemburg zusammen repräsentierten bis Ende 2024 den überwiegenden Großteil der grenzüberschreitenden Fondsvermögen, was die Vertriebseffizienz der Region untermauert. Irland stärkte seine Wettbewerbsfähigkeit mit Flexibilität bei der Portfoliooffenlegung für ETFs im Jahr 2025 unter der Zentralbank von Irland, was aktive Strategien unterstützt. Luxemburg behielt seine führende Domizilposition bei und modernisierte gleichzeitig sein Aufsichtsregime für Nicht-Privatanlegerprodukte sowie steuerliche und operative Richtlinien für ETFs und Anteilsklassen. ETF-Anteilsklassenstrukturen, die innerhalb von Investmentfonds verwaltet werden, entwickeln sich in Luxemburg weiter, unterstützt durch Verwahrungs- und Verwaltungstiefe.

Italien wird voraussichtlich das am schnellsten wachsende Land mit einer CAGR von 11,8 % bis 2031 innerhalb der Größe des europäischen ETF-Marktes sein, begünstigt durch die Akzeptanz digitaler Sparpläne und regulatorische Vereinfachungen für Fondsvehikel. Deutschlands wachsende Basis monatlicher ETF-Sparpläne trägt erhebliche Zuflüsse zu UCITS-Anleihen und Aktien-ETFs bei und veranschaulicht, wie das Verhalten von Privatanlegern strukturelles Wachstum unterstützt. Das Vereinigte Königreich vertieft weiterhin den Anlegerzugang durch das Overseas Funds Regime, das UCITS-ETFs trotz begrenzter lokaler Domizile für ETFs einen klaren Marketingweg bietet. UCITS-Indextracker haben im Vereinigten Königreich Rekordvermögen erreicht, was die Mainstream-Akzeptanz kostengünstiger Engagements innerhalb des Investmentfondsuniversums signalisiert. Spanien und Portugal sind ebenfalls aktive Fondsmärkte, in denen der UCITS-Vertrieb nationaler Aufsicht und Börsennotierungsprotokollen unterliegt, die die ETF-Liquidität unterstützen.

Die nordischen Länder zeigen eine hohe Finanzbildung und erheblichen Wertpapierbesitz bei Privatanlegern mit aktiven Börsenökosystemen wie der Nasdaq Stockholm, die Notierungen und Liquidität für ETFs und ETNs unterstützen. Dänemarks steuerlich begünstigte Konten und wachsende Haushaltsbeteiligung an ETFs unterstreichen das Privatanlegerpotenzial in Nordeuropa. Das übrige Europa umfasst mehrere wachstumsstarke Märkte in Mittel- und Osteuropa, wo UCITS-Vermögen im Jahr 2024 unter günstigen Zuflüssen und Währungseffekten rasch gewachsen sind. Die Schweiz bleibt eine bedeutende grenzüberschreitende Anlegerbasis mit robuster Online-Plattformnutzung für ETFs und starker Beteiligung am UCITS-Komplex. In all diesen Regionen wird der europäische ETF-Markt durch Domizilstärken, regulatorische Klarheit und zunehmend digitale Anlegerwege unterstützt.

Wettbewerbslandschaft

Der europäische ETF-Markt bleibt konzentriert, wobei eine kleine Gruppe großer Emittenten den Großteil der Vermögenswerte hält, während eine lange Reihe von Anbietern die Produktauswahl durch White-Label- und ETF-als-Dienstleistung-Modelle erweitert. Der Wettbewerb verlagert sich von reinen Gebührenkämpfen hin zu Innovationen bei aktiven Strategien, auf politische Themen ausgerichteten Themenprodukten und alternativem Zugang über UCITS-konforme Strukturen. Strategische Schritte großer Manager umfassen die Einführung swap-basierter und faktorgesteuerter Produkte sowie die Erweiterung von Anleihen-ETFs mit fester Laufzeit zur Erfüllung von Rendite- und Leiterbedürfnissen.

Emittenten passen ihre Ansätze nach Kundensegment an, wobei einige die Breite des Privatanlegervertriebs und kostengünstige Kernprodukte betonen und andere White-Label-Partnerschaften vorantreiben, um neue Manager in UCITS einzubinden. Der europäische ETF-Markt sieht auch neue Verteidigungs- und strategische Autonomieprodukte, die auf politische und fiskalische Signale in der Region reagieren. Technologieinvestitionen in cloud-native Infrastruktur und Datendienste sind wichtige Differenzierungsmerkmale für Skalierbarkeit und kostengünstigen Betrieb über grenzüberschreitende Märkte hinweg. Da das konsolidierte Datenband den Marktdatenzugang verbessert, könnten kleinere Emittenten effektiver bei Ausführungsqualität und Transparenz konkurrieren.

Ungedeckter Bedarf besteht bei der Einbeziehung europäischer Small- und Mid-Cap-Aktien, aktiven Anleihe-Segmenten wie Hochzinsanleihen und verbrieften Krediten sowie strukturierten Ergebnisstrategien für Abwärtsschutz und Ertrag. White-Label-Plattformen und Partnerschaften werden voraussichtlich weiterhin den langen Schwanz fragmentieren, indem sie den Einstieg in Kapitalmärkte und den Vertrieb erleichtern, was den europäischen ETF-Markt für spezialisierte Engagements erweitert. Regulatorische Zeitpläne und Domizilexpertise in Irland und Luxemburg bleiben greifbare Vorteile für etablierte Emittenten, die Genehmigungen effizient navigieren können.

Marktführer der europäischen ETF-Branche

BlackRock – iShares

Amundi (inkl. Lyxor)

DWS – Xtrackers

UBS Asset Management

Vanguard

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DWS's Xtrackers lancierte den Xtrackers Europe Defense Technologies ETF, der einen STOXX-Index verfolgt, der sich auf Verteidigungs- und Cybersicherheitsinnovatoren konzentriert.

- November 2025: Amundi kooperierte mit Euronext zur Einführung des Amundi European Strategic Autonomy UCITS ETF, der gleichgewichtetes Engagement in zehn Themen bietet, die Energie, Stromnetze, Infrastruktur, Logistik, Ernährungssicherheit, Pharmazeutika und Chemikalien, Software, Halbleiter, Finanzwesen sowie Luft- und Raumfahrt und Verteidigung umfassen.

- November 2025: Amundi gab seinen strategischen Plan 2025–2028 bekannt mit Verpflichtungen zur Einführung von 100 neuen ETFs, zur Verbesserung aktiver und White-Label-Fähigkeiten sowie zur Vertiefung von Technologieinvestitionen.

- November 2025: UBS Asset Management lancierte zwei indische Aktien-UCITS-ETFs, einen swap-basierten und einen physisch replizierenden, die an der SIX Swiss Exchange, Xetra und der Borsa Italiana notiert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen ETF-Markt als das kombinierte verwaltete Vermögen (AUM) von börsengehandelten Fonds, die unter europäischen Regelwerken (vorwiegend UCITS) zugelassen und an mindestens einer europäischen Börse notiert sind; alle Aktien-, Anleihen-, Rohstoff-, Geldmarkt-, Mischvermögens- und alternativen Strategie-ETFs werden erfasst. Wir rechnen Angaben in Lokalwährung in jahresdurchschnittliche USD um, damit die Leser vergleichbare Werte erhalten.

Ausschluss aus dem Anwendungsbereich: Wir schließen bewusst gehebelte oder inverse ETPs, Exchange-Traded Notes sowie Rohstoffvehikel aus, die nicht als ETFs strukturiert sind.

Segmentierungsübersicht

- Nach Anlageklasse

- Aktien-ETFs

- Anleihen-ETFs

- Rohstoff-ETFs

- Währungs-ETFs

- Immobilien-ETFs

- Alternative ETFs

- Nach Anlagestrategie

- Aktiv

- Passiv

- Nach Anlegertyp

- Privatanleger

- Institutionelle Anleger

- Nach Vertriebskanal

- Direkte und digitale Privatanlegerplattformen

- Finanzberater und Vermögensverwalter

- Institutionelle Kanäle

- Traditionelle Banken und Vollservice-Broker

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit ETF-Emittenten, autorisierten Teilnehmern, Robo-Advisern und Verwahrstellen in Großbritannien, Deutschland, Irland und den nordischen Ländern gesprochen. Ihre Erkenntnisse ermöglichten es uns, vorläufige Zahlen einem Stresstest zu unterziehen, Annahmen zur Gebührenkompression zu verfeinern und Wachstumsraten bei Privatkonten zu verifizieren.

Desk Research

Wir beziehen tägliche AUM- und Flow-Dateien, die von Handelsplätzen wie Euronext, Xetra und SIX veröffentlicht werden, prüfen UCITS-Einreichungen im ESMA-Register und rufen Daten zu Wertpapierbeständen privater Haushalte von der Europäischen Zentralbank ab. Branchenverbände wie EFAMA, BVI und AFG helfen uns, Vertriebsmuster einzuschätzen, während Unternehmensberichte, Investorenpräsentationen und Dow Jones Factiva-Nachrichtenfeeds Emittentenerlöse und -auflagen bestätigen. D&B Hoovers liefert Finanzdaten auf Promoter-Ebene. Diese Quellen sind illustrativ; zahlreiche weitere öffentliche und proprietäre Unterlagen fließen in unsere Desk-Research-Arbeit ein.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Aufbau, der monatlich von Börsen gemeldete AUM-Werte mittelt, jede Zahl auf USD umbasiert und die Gesamtwerte nach Anlageklasse, Strategie und Domizil aufteilt. Bottom-up-Prüfungen, Stichproben von Promoter-Zusammenfassungen und indikative durchschnittliche Preis-mal-Einheiten-Werte dienen als Leitplanken. Zu den wichtigsten Variablen zählen Netto-Flow-Momentum, Sekundärmarktumsatz, Sparplan-Durchdringung, Gebührentrends und regulatorische Änderungen wie SFDR Level 2. Eine multivariate Regression auf diese Treiber projiziert das Vermögen bis 2030, während Szenarioanalysen ausstehende Regeländerungen erfassen. Fehlende Daten, beispielsweise zu privaten Plattformen, werden durch Peer-Ratios überbrückt, die in Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Wir führen Varianzprüfungen durch, die Bewegungen von mehr als zwei Standardabweichungen kennzeichnen, woraufhin ein leitender Prüfer jedes Modell auditiert. Berichte werden jährlich aktualisiert, und wir veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse, wie eine MiFID-Änderung, die Marktgrundlagen verändern. Kunden erhalten daher stets die aktuellste geprüfte Einschätzung.

Warum Mordors Baseline zur Größe und zum Marktanteil der europäischen ETF-Branche einer kritischen Prüfung standhält

Wir erkennen an, dass veröffentlichte ETF-Zahlen häufig abweichen, weil Unternehmen unterschiedliche Vermögensumfänge, Stichtagsdaten oder Währungsbasen verwenden.

Mordor Intelligence wendet einen gleitenden Durchschnitt an, rechnet Cross-Listings dem Heimatvermögen hinzu und fixiert Jahresend-Dollarkurse, wodurch Rauschen reduziert und die Vergleichbarkeit verbessert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,58 Bio. (2025) | Mordor Intelligence | |

| USD 2,37 Bio. (2025) | Regionaler Berater A | Momentaufnahme zur Jahresmitte; aktive ETF-Anteilsklassen und Rohstoff-ETPs nicht berücksichtigt |

| USD 2,30 Bio. (2024) | Branchenverband B | Verwendet Jahresendwert; deckt nur Domizile in Irland und Luxemburg ab; keine Währungsnormalisierung |

Diese Vergleiche zeigen, dass unsere disziplinierten Umfangsentscheidungen, die konsistente Währungsbehandlung und die annualisierte Glättung Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bieten, die sie auf überprüfbare Börsendaten und Emittenteneinreichungen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den europäischen ETF-Markt bis 2031?

Die Größe des europäischen ETF-Marktes wird voraussichtlich von 2,6 Billionen USD im Jahr 2025 auf 4,6 Billionen USD bis 2031 wachsen, mit einer CAGR von 10,0 % über den Zeitraum 2026–2031.

Welche Anlageklasse führt die Allokationen im europäischen ETF-Markt an?

Aktien bleiben mit einem Anteil von 76,2 % im Jahr 2025 die größte Anlageklasse, während Anleihen mit einer prognostizierten CAGR von 10,1 % bis 2031 am schnellsten wachsen.

Wie prägt die Regulierung den europäischen ETF-Markt im Jahr 2026?

SFDR 2.0 klärt Nachhaltigkeitskategorien und das konsolidierte Datenband unter MiFIR wird die Datentransparenz verbessern, was zusammen die Produktkennzeichnung und Ausführung stärkt.

Was treibt die Akzeptanz bei Privatanlegern im europäischen ETF-Markt an?

Gebührendruck unter UCITS und der Aufstieg direkter digitaler Plattformen und Sparpläne ermöglichen eine systematische Beteiligung von Privatanlegern über Märkte hinweg.

Welche Länder sind für ETF-Domizile in Europa am bedeutendsten?

Irland und Luxemburg zusammen machen den überwiegenden Großteil der grenzüberschreitenden Fondsvermögen aus und bieten die führende UCITS-Infrastruktur für ETFs.

Wie entwickeln sich aktive ETFs im europäischen ETF-Markt?

Systematische aktive ETFs gewinnen bei institutionellen Anlegern aufgrund von Transparenz und Governance-Eignung an Bedeutung, während vierteljährliche oder monatliche Offenlegungsrahmen operative Hürden reduzieren.

Seite zuletzt aktualisiert am: