Größe und Marktanteil des europäischen Fördertechnikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.33 Milliarden US-Dollar |

| Marktgröße (2026) | 3.53 Milliarden US-Dollar |

| Marktgröße (2031) | 4.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fördertechnikmarkts von Mordor Intelligence

Die Größe des europäischen Fördertechnikmarkts soll von 3,33 Milliarden USD im Jahr 2025 auf 3,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,98 % über den Zeitraum 2026–2031 einen Wert von 4,71 Milliarden USD erreichen. Die Lohninflation von über 5 % in Deutschland und Frankreich im Jahr 2024, steigende Vakanzenquoten in den nordischen Ländern und enge Lieferfenster im E-Commerce lenken die Aufmerksamkeit der Unternehmensführungen von kostengünstiger Arbeitskraft hin zu einer Wirtschaftlichkeit auf Basis vorausschauender Betriebszeiten. Subventionen von bis zu 40 % auf Automatisierungsinvestitionen im Rahmen der Aufbau- und Resilienzfazilität der Europäischen Union haben die Amortisationszeiträume für Fördertechnik von vier Jahren auf unter 2,5 Jahre für mittelgroße Hersteller verkürzt. Die Same-Day-Erfüllung im E-Commerce ist der am schnellsten wachsende Endverwendungsbereich, da Mikro-Fulfillment-Center 800–1.200 Meter Fördertechnik innerhalb von 15 Kilometern um städtische Kerne herum einsetzen. Frequenzumrichter und Nachrüstungen mit Energierückgewinnung beim Bremsen, die darauf abzielen, den industriellen Energieverbrauch bis 2030 um 11,7 % zu senken, beginnen die Upgrade-Prioritäten gemäß Richtlinie 2023/1791 neu zu gestalten. Autonome mobile Roboter dringen in den Bereich der Kurzstreckentransporte vor, doch Hochdurchsatz-Sortierstrecken, die mehr als 10.000 Pakete pro Stunde bewegen, bleiben aufgrund von AMR-Staus, Batteriewechsellogistik und Kollisionsvermeidungslatenz fest im Bereich der Fördertechnik.

Wichtigste Erkenntnisse des Berichts

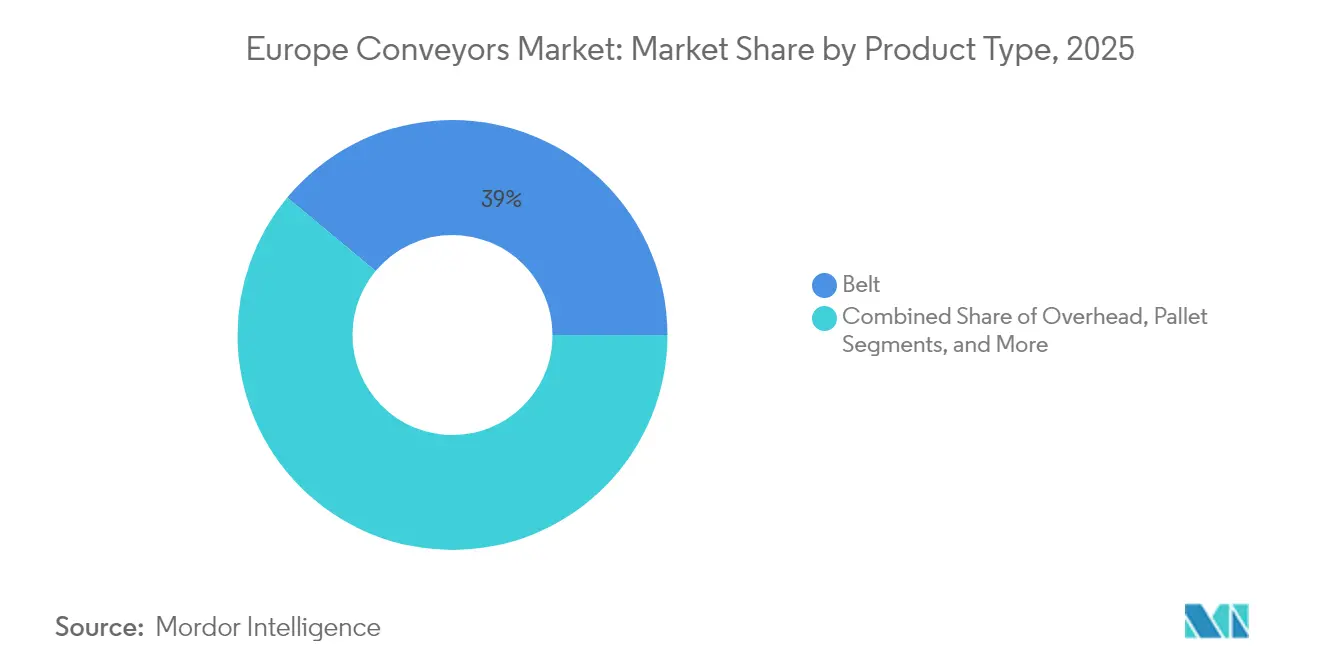

- Nach Produkttyp führten Bandförderer mit einem Umsatzanteil von 38,96 % im Jahr 2025; Hängeförderer werden bis 2031 voraussichtlich mit einer CAGR von 8,17 % wachsen.

- Nach Endverbraucherbranche entfiel auf die Gepäckabfertigung an Flughäfen im Jahr 2025 ein Anteil von 28,41 % der Nachfrage; Installationen im E-Commerce und Einzelhandel werden bis 2031 voraussichtlich mit einer CAGR von 8,95 % steigen.

- Nach Lasttyp hielten Stückgutkonfigurationen im Jahr 2025 einen Marktanteil von 68,12 % am europäischen Fördertechnikmarkt und sollen bis 2031 mit einer CAGR von 7,86 % wachsen.

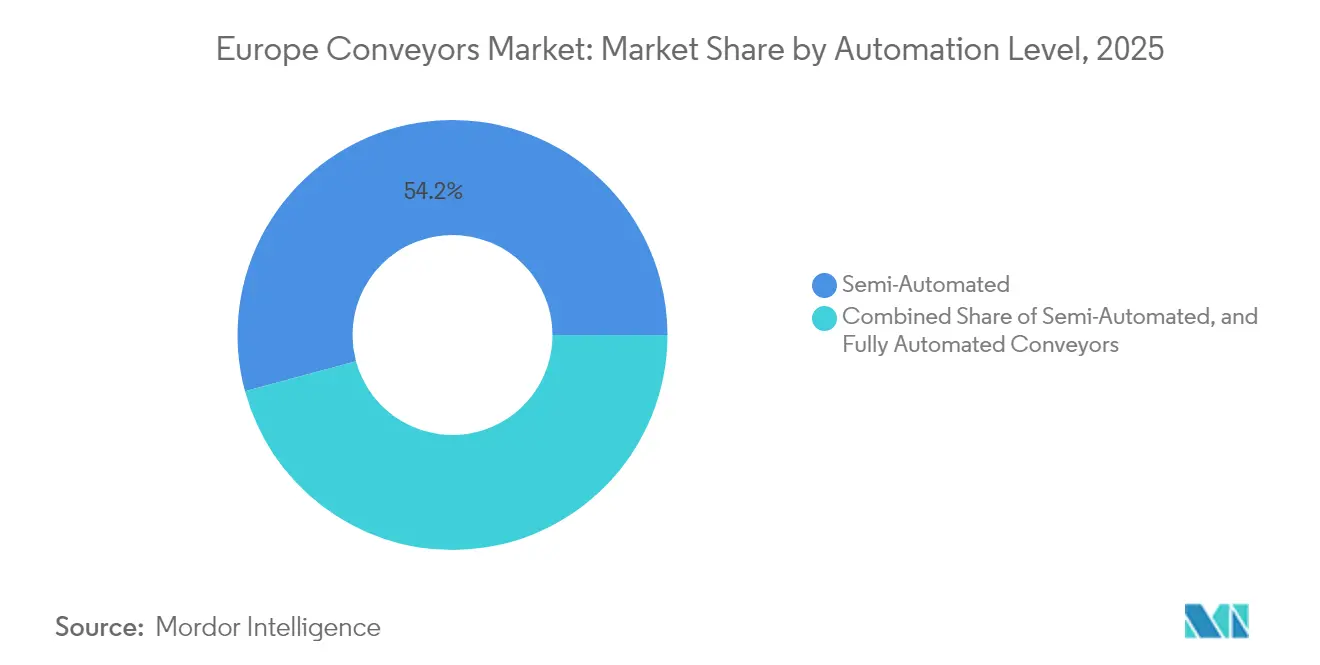

- Nach Automatisierungsgrad repräsentierten halbautomatische Systeme im Jahr 2025 54,22 % der Installationen, während vollautomatische intelligente Plattformen mit einer prognostizierten CAGR von 7,62 % bis 2031 zulegen.

- Nach Service hielten Stückgutkonfigurationen im Jahr 2025 einen Marktanteil von 28,85 % am europäischen Fördertechnikmarkt; vorausschauende, IIoT-gestützte Servicevereinbarungen stiegen von 10,04 % der CAGR-Prognose bis 2031.

- Nach Land erwirtschaftete Westeuropa 55,18 % des Umsatzes im Jahr 2025; Osteuropa ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,64 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Fördertechnikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lohnkosten in Westeuropa | +1.5% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich, Benelux), Ausstrahlungseffekte auf die nordischen Länder | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum der Same-Day-Erfüllung im E-Commerce | +1.8% | Gesamteuropäisch, konzentriert in städtischen Ballungsräumen (Paris, Berlin, Amsterdam, Madrid) | Kurzfristig (≤ 2 Jahre) |

| Verschärfte EU-Lebensmittelsicherheitsvorschriften fördern die Einführung hygienischer Fördertechnik | +0.7% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich, Italien (Milch- und Bäckereibetriebe) | Mittelfristig (2–4 Jahre) |

| Automatisierungssubventionen im Rahmen der Aufbau- und Resilienzfazilität der EU | +1.2% | Frankreich, Italien, Spanien, Polen (Begünstigte der Aufbau- und Resilienzfazilität) | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu vorausschauenden Wartungsverträgen auf Basis von IIoT | +0.9% | Westeuropa und nordische Länder (frühe Anwender), Ausweitung auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorgaben treiben energieeffiziente Nachrüstungen von Fördertechnik voran | +0.8% | Gesamteuropäisch, compliance-getrieben in Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der Same-Day-Erfüllung im E-Commerce

Die Paketmengen in der Europäischen Union stiegen im Jahr 2024 um 18 %, wodurch die Durchdringung der Same-Day-Lieferung im städtischen E-Commerce auf 22 % anstieg. Einzelhändler reagierten mit der Eröffnung von Mikro-Fulfillment-Centern innerhalb von 15 Kilometern von Stadtzentren, die jeweils mit Hochgeschwindigkeits-Sortierfördertechnik ausgestattet sind, die 5.000–8.000 Pakete pro Stunde verarbeitet. Ocados Smart Platform im polnischen Auchan-Werk leitet Behälter über ein Netz von Hängeförderern zu Roboter-Kommissionierstationen und ermöglicht den Durchlauf von 40.000 Lagereinheiten durch einen einzigen Standort. Amazons Netzwerkerweiterung im Wert von 700 Millionen EUR (815,5 Millionen USD) fügte mehr als 1.000 mobile Roboter und ergänzende Förderlinien in Deutschland, Frankreich und Spanien hinzu. Die Ausbreitung dezentraler Fulfillment-Knoten erhöht die Fördertechnikdichte pro Quadratmeter und begünstigt modulare Layouts, die an automatische Lager- und Bereitstellungssysteme angedockt werden können. Der grenzüberschreitende E-Commerce wuchs im Jahr 2024 um 12 %, nachdem vereinfachte Mehrwertsteuerregeln die Zollabfertigung erleichterten und die Durchsatzanforderungen an EU-Sortierhubs erhöhten.[1]Europäische Kommission, „Aufbau- und Resilienzfazilität”, commission.europa.eu

Steigende Lohnkosten in Westeuropa

Die Fertigungslöhne stiegen im Jahr 2024 in Deutschland um 5,2 %, in Frankreich um 5,1 % und im Vereinigten Königreich um 4,8 %, was die Margen in der arbeitsintensiven Lagerhaltung unter Druck setzte. Die EU-Mindestlohnrichtlinie legte eine Untergrenze bei 60 % des Medianlohns fest und beseitigte damit Kostenvorteile durch günstige Arbeitskräfte bei der manuellen Palettierung. SSI Schaefer-Installationen zeigen nach der Förderautomatisierung Personalreduzierungen von 30–50 % und verbessern die Amortisationszeiträume. Automobilhersteller rüsten Hängeförderer nach, um Teile just-in-sequence zu bewegen, die Montagezykluszeiten um 15 % zu verkürzen und Verletzungen durch repetitive Belastungen zu reduzieren. Der Arbeitskräftemangel ist in den nordischen Ländern besonders akut, wo Schwedens Vakanzenquote in der Fertigung im Jahr 2024 6,8 % erreichte, was die Nachfrage nach Fördertechnik antreibt, die mit kollaborativen Robotern integriert ist und von einem einzigen Bediener von einer zentralen Konsole aus überwacht werden kann.

Automatisierungssubventionen im Rahmen der Aufbau- und Resilienzfazilität der EU

Die Aufbau- und Resilienzfazilität stellte im Jahr 2024 345 Millionen EUR (402,01 Millionen USD) für Frankreichs Programm Industrie du Futur und 25 Millionen EUR (29,13 Millionen USD) für Italiens Initiative CIM 4.0 bereit und übernahm bis zu 40 % qualifizierter Automatisierungsinvestitionen wie Förderlinien. Polens Programm Smart Industry kofinanzierte 18 Millionen EUR (20,97 Millionen USD) in der Logistikautomatisierung, und Spaniens Perte Agroalimentario stellte 12 Millionen EUR (13,98 Millionen USD) für hygienische Förderanlagen-Upgrades bereit. Subventionen verkürzen die Amortisationszeiträume auf unter 2,5 Jahre für Unternehmen mit einem Jahresumsatz von weniger als 50 Millionen EUR (58,26 Millionen USD) und beschleunigen die Auftragszyklen für europäische Fördertechniklieferanten. Da die meisten Förderprogramme bis 2027 auslaufen, erleben Integratoren kurzfristig einen Anstieg der Angebotsaktivitäten, insbesondere bei kleineren Herstellern, die Automatisierungen aus Kostengründen bisher aufgeschoben haben. Lieferanten, die Ausrüstung, Software und Unterstützung bei der Förderantragstellung bündeln können, erzielen bei Ausschreibungen höhere Erfolgsquoten als reine Hardware-Anbieter.

Verlagerung hin zu vorausschauenden Wartungsverträgen auf Basis von IIoT

Die Sensordurchdringung bei westeuropäischen Förderlinien erreichte im Jahr 2024 38 % und ermöglicht zustandsbasierte Wartung, die ungeplante Ausfallzeiten im Vergleich zu Festintervallprogrammen um 25–35 % reduziert. Interrolls RollerDrive überträgt Vibrations- und Temperaturdaten an Cloud-Analysen und meldet Lagerverschleiß bis zu 72 Stunden vor dem Ausfall. Dematics iQ-Suite nutzt maschinelles Lernen, um den Komponentenabbau vorherzusagen und Ersatzteilbestände um 20 % zu reduzieren. Siemens Logistics setzte am Gepäckabfertigungssystem des Münchner Flughafens einen digitalen Zwilling ein, um die Weichensequenzierung zu optimieren, Engpässe in Spitzenstunden zu beseitigen und den Durchsatz über 97 % der Nennkapazität zu halten. Vorausschauende Wartungsverträge generierten im Jahr 2024 28 % des Aftermarket-Umsatzes führender Lieferanten, gegenüber 19 % im Jahr 2023, was die Bereitschaft der Endnutzer widerspiegelt, für garantierte Betriebszeiten statt für transaktionale Ersatzteilverkäufe zu zahlen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche Systeme | -1.3% | Gesamteuropäisch, am stärksten in Süd- und Osteuropa (budgetbeschränkte KMU) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fördertechnik-Wartungstechnikern | -0.9% | Westeuropa und nordische Länder (alternde Belegschaft), zunehmend auch in Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte EU-Vorschriften behindern die grenzüberschreitende Standardisierung | -0.5% | Gesamteuropäisch, höchster Compliance-Aufwand bei länderübergreifenden Betrieben | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch autonome mobile Roboter | -0.6% | Westeuropa (frühe AMR-Einführung), Ausweitung auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche Systeme

Vollautomatische Förderer mit bildgeführter Sortierung kosten 500–800 USD pro laufenden Meter, gegenüber 150–250 USD für halbautomatische Bänder, was kleine und mittlere Unternehmen in Süd- und Osteuropa abschreckt. Ein 2.000 m² großes Fulfillment-Center benötigt etwa 1.200 Meter Fördertechnik, was für intelligente Plattformen Vorabkosten von 600.000–960.000 USD bedeutet. Leasingmodelle sind noch wenig verbreitet; nur 12 % der Projekte im Jahr 2024 wurden als Betriebsausgaben finanziert, sodass die meisten Käufer weiterhin über Investitionsbudgets finanzieren. Die Einlagenzinsen der Europäischen Zentralbank von 3,25 % Mitte 2024 erhöhten die Finanzierungskosten und verlängerten die Amortisationszeiträume, insbesondere in Polen und der Tschechischen Republik, wo die Löhne bei 12–15 USD pro Stunde liegen. Energieeffizienz-Nachrüstungen, die gemäß Richtlinie 2023/1791 vorgeschrieben sind, fügen 50–100 USD pro Meter hinzu und erhöhen die Projektgesamtkosten weiter.

Zunehmender Wettbewerb durch autonome mobile Roboter

Die europäischen AMR-Lieferungen stiegen im Jahr 2024 um 42 % auf etwa 18.000 Einheiten und bieten rekonfigurierbare Materialflüsse ohne feste Schienen.[2]Amazon, „Ankündigung der Investitionen in das europäische Logistiknetzwerk 2024”, reuters.comDennoch dominieren Förderer bei Hochdurchsatzlinien mit mehr als 10.000 Paketen pro Stunde, wo AMR-Flotten mit Staus und Batteriewechsel-Ausfallzeiten zu kämpfen haben. Hängeförderer, die mit einer CAGR von 8,54 % wachsen sollen, sind davon nicht betroffen, da sie den vertikalen Luftraum nutzen. Hybridstandorte, die AMRs für den Wareneingang und Förderer für die Ausgangs-Sortierung kombinieren, machen 16 % der Lagerprojekte in Westeuropa im Jahr 2024 aus, was auf Koexistenz statt Substitution hindeutet. Die Gesamtbetriebskosten für AMRs, einschließlich Softwarelizenzen und Batterieaustausch alle 3–4 Jahre, übersteigen häufig die Förderwartungskosten über ein Jahrzehnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hängesysteme gewinnen in raumbeengten Anlagen an Bedeutung

Hängeförderer werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,17 % wachsen und damit alle anderen Varianten übertreffen, da Lackierkabinen und Reinräume um Bodenfläche kämpfen. Bandeinheiten beherrschten im Jahr 2025 38,96 % des Umsatzes, gestützt durch Lebensmittelverarbeitung und Paketsortierung, wo flache Oberflächen unregelmäßige Pakete schonend handhaben. Rollenlinien unterstützen die Automobilendfertigung mit druckloser Stauung, die Teileschäden bei Stopps verhindert. Palettenförderer bewegen Lasten von über einer Tonne in Großlagern, während Spezial-Spiral- oder Steigförderer Produkte zwischen Zwischengeschossebenen anheben. Interrolls Plug-and-Play-Module verkürzen die Installationszeit um 30 % und sprechen Betreiber an, die Ausfallzeiten bei Umrüstungen minimieren müssen.

Die Nachfrage im europäischen Fördertechnikmarkt nach Hängekonstruktionen steigt, weil sie sich leicht in Roboter-Lackierzellen integrieren lassen und eine Positioniergenauigkeit von ±2 mm für gleichmäßige Beschichtungen und weniger Overspray gewährleisten. Die Pharmaindustrie bevorzugt deckengeführte Schienen, die Bodenunterstützungen eliminieren, die Mikroben beherbergen könnten, und die Reinraumvalidierung erleichtern. Spezial-Spiraleinheiten, die mehrere Stockwerke überwinden, benötigen ein Drittel der Grundfläche von Schrägbändern und geben Lagerflure für den AGV-Verkehr frei. Die Einhaltung der Verordnung 2023/1230 verpflichtet Hängeförderer-Hersteller zur Hinzufügung redundanter Sicherheitsrelais und cloud-zugänglicher Dokumentation, was 8.000–15.000 USD pro Installation hinzufügt, aber die künftige Cybersicherheitsbereitschaft gewährleistet.

Nach Endverbraucherbranche: E-Commerce-Installationen überholen die Flughafenmodernisierung

E-Commerce- und Einzelhandelslinien werden bis 2031 eine CAGR von 8,95 % verzeichnen, da Zwei-Stunden-Lieferziele dichte städtische Mikro-Fulfillment-Center antreiben. Flughäfen hielten im Jahr 2025 einen Anteil von 28,41 %, gestützt durch Gepäcksystem-Überholungen in Brüssel und Zürich, die täglich bis zu 50.000 Gepäckstücke verarbeiten. Automobilwerke für Elektrofahrzeuge sind auf synchronisierte Förderer angewiesen, um Batteriesätze und Leistungselektronik just-in-sequence zu liefern und den linienseitigen Bestand zu reduzieren. Lebensmittelhersteller investieren in modulare Edelstahlbänder, die EHEDG-konform sind, um die Reinigungszeiten zu verkürzen.

Lösungen im europäischen Fördertechnikmarkt für den E-Commerce kombinieren bildgeführte Weichen mit einer Sortiergenauigkeit von 99,8 % bei 2,5 m/s mit behälterbasierten Schleifen, die mit Shuttle-Lagern verbunden sind. KNAPPs deutsches Werk verbindet 210 Shuttles und 1.800 Meter Fördertechnik, um 12.000 Auftragszeilen pro Stunde zu erfüllen. Pharmabetriebe integrieren Förderer mit automatischer Inspektion und überprüfen Füllung, Verschlussdrehmoment und Etikettierung von Fläschchen mit 600 Einheiten pro Minute. Bergbaustandorte in Polen und Spanien bevorzugen weiterhin schwere Bänder, die über mehrere Kilometer mehr als 1.000 t/h Zuschlagstoffe transportieren.

Nach Lasttyp: Dominanz des Stückguts spiegelt den Wandel zur Omnichannel-Distribution wider

Stückgutsysteme machten im Jahr 2025 68,12 % des Marktanteils im europäischen Fördertechnikmarkt aus und sollten bis 2031 mit einer CAGR von 7,86 % wachsen, da die Omnichannel-Distribution eine Rückverfolgbarkeit auf Kartonebene erfordert. Pakete passieren Barcode- und RFID-Kontrollpunkte an jeder Kreuzung und liefern Echtzeit-Bestandsdaten an WMS-Dashboards. Schüttgutförderer bleiben in der Zement- und Getreideindustrie unverzichtbar, wo die Kapazitäten 1.000 t/h übersteigen, aber neue Einzelhandels- und 3PL-Lager spezifizieren selten Muldenbandförderer.

Installationen im europäischen Fördertechnikmarkt im DHL-Hub Warschau erstrecken sich über 2.400 Meter, verarbeiten 25.000 Pakete pro Stunde und erreichen eine Sortiergenauigkeit von 99,7 %. Modulare Designs ermöglichen es Betreibern, Flüsse durch den Austausch von 1-Meter-Abschnitten ohne Bauarbeiten umzuleiten – eine Flexibilität, die Schüttgutsysteme nicht bieten können. EU-Verpackungsvorschriften, die bis 2030 eine Kartonrecyclingquote von 65 % vorschreiben, veranlassen Einzelhändler zur Standardisierung von Kartongrößen, was die Ausrichtung auf Stückgutförderer-Abmessungen weiter stärkt.

Nach Automatisierungsgrad: Vollautomatische Plattformen holen bei halbautomatischen Bestandssystemen auf

Halbautomatische Linien erzielten im Jahr 2025 dank niedrigerer Kosten 54,22 % des Umsatzes, doch vollautomatische Plattformen wachsen aufgrund des Arbeitskräftemangels in den nordischen Ländern und im Benelux-Raum mit einer CAGR von 7,62 %. Intelligente Förderer überwachen Gewicht, Abmessungen und Barcodes in Echtzeit und passen dann Geschwindigkeit und Weichentiming automatisch an, um den Durchfluss zu maximieren. Siemens Logistics' Paketsortieranlage 3000 bewegt 12.000 Pakete pro Stunde mit automatischer Einschleusung, die manuelle Vereinzelungsarbeit überflüssig macht und die Betriebskosten um 40 % senkt.

Käufer im europäischen Fördertechnikmarkt, die halbautomatische und vollautomatische Lösungen abwägen, stellen Vorabkosten von 200–350 USD pro Meter den 500–800 USD für fortschrittliche Versionen gegenüber. Edge-Computing-Gateways liefern Steuerungsschleifen unter 50 ms und vermeiden Latenzprobleme bei cloudbasierter Entscheidungslogik. Die Verordnung 2023/1230 wird verschlüsselte Datenverbindungen und Prüfprotokolle vorschreiben und selbst kostenbewusste Betreiber zu intelligenteren Plattformen drängen, die Cybersicherheit bereits integriert haben.

Nach Service: Vorausschauende Wartungsverträge gestalten die Aftermarket-Wirtschaft neu

Nach Service hielten Stückgutkonfigurationen im Jahr 2025 einen Marktanteil von 28,85 % am europäischen Fördertechnikmarkt; vorausschauende, IIoT-gestützte Servicevereinbarungen stiegen von 10,04 % der CAGR-Prognose bis 2031, was einen Wandel von Ersatzteilverkäufen hin zu Betriebszeitgarantien signalisiert. Installationsarbeiten – Tiefbau, Verkabelung, Inbetriebnahme – machen bei mehrstöckigen Sortierzentren weiterhin 15–20 % des Projektwerts aus. Vorbeugende Wartung auf Basis fester Stundenintervalle weicht sensorgesteuerten Programmen, die die Komponentenlebensdauer um 20–30 % verlängern.

Lieferanten im europäischen Fördertechnikmarkt wie Dematic verpflichten sich zu einer Verfügbarkeit von 99,5 % und akzeptieren Vertragsstrafen, wenn die Ausfallzeiten Schwellenwerte überschreiten. IIoT-Nachrüstungen kosten 3.000–8.000 USD pro Zone, amortisieren sich aber innerhalb von zwei Jahren durch geringere Überstunden, weniger Notfalleinsätze und optimierte Energieprofile. Die Richtlinie 2023/1791 schreibt für große Unternehmen alle vier Jahre Energieaudits vor, was Serviceverträgen, die Leistungsüberwachung mit Effizienz-Upgrades verbinden, zusätzlichen Auftrieb verleiht.

Geografische Analyse

Westeuropa erwirtschaftete im Jahr 2025 55,18 % des Umsatzes, gestützt durch Deutschlands Elektrofahrzeuginvestitionen, Upgrades britischer Pakethubs und Frankreichs Lebensmittelverarbeitungsautomatisierung, doch das Wachstum bleibt hinter aufstrebenden Regionen zurück, da die meisten Fabriken bereits Fördertechnik betreiben. Deutsche Automobilhersteller investierten im Jahr 2024 4,2 Milliarden EUR in Elektrofahrzeugkapazitäten und installierten Hängeförderer, die die Montagezyklen um bis zu 18 % verkürzen. Britische Paketdienstleister erweiterten Hubs, nachdem die grenzüberschreitenden E-Commerce-Volumina unter vereinfachten Mehrwertsteuerregeln um 14 % stiegen. Frankreichs Förderprogramm Industrie du Futur deckte 40 % der qualifizierten Automatisierungsausgaben ab und verkürzte den Fördertechnik-ROI auf unter 2,5 Jahre. Italien und Spanien nutzten CIM 4.0- und Perte Agroalimentario-Subventionen, um hygienische Bänder in Milch- und Bäckereibetrieben nachzurüsten und die Reinigungsausfallzeiten um ein Viertel zu reduzieren.

Nordeuropa kämpft mit akutem Arbeitskräftemangel; Schwedens Vakanzenquote erreichte im Jahr 2024 6,8 %. Die Niederlande investierten 280 Millionen EUR (326,27 Millionen USD) in die Lagerautomatisierung und widmeten bis zu 40 % der Investitionsausgaben Förderern, die Ware-zur-Person-Shuttles mit Sortierausgängen verbinden. Der Flughafen Brüssel verlegte 20 Kilometer Bänder, um die pünktliche Gepäckabgabe auf 97,5 % zu steigern. Dänemarks Fleischexporteure führten modulare Edelstahllinien ein, die die Reinigungszyklen von 90 auf 35 Minuten verkürzten. Finnlands Digirail-Projekt erprobte förderbasierte intermodale Umschläge und reduzierte die Containerabfertigung um 30 %.

Osteuropa ist der Wachstumsmotor mit einer prognostizierten CAGR von 8,64 % bis 2031, da Nearshoring Automobil- und Elektronikinvestitionen anzieht. Volkswagen verpflichtete sich zu 2,8 Milliarden USD in Polen, während LG Energy Solution 1,7 Milliarden USD (139,82 Millionen USD) in Batteriekapazitäten investierte, wobei beide synchronisierte Förderer für JIS-Komponentenzuführungen benötigen. Die Tschechische Republik sicherte sich 2,2 Milliarden USD für Elektrofahrzeugwerke und 1,3 Milliarden USD für Reifenlinien, was die Nachfrage nach schweren Rollenförderern ankurbelt. Polens Smart Industry-Förderprogramme verkürzten die Fulfillment-Vorlaufzeiten in neuen 3PL-Lagern von 48 auf 24 Stunden. Ungarn setzte 120 Millionen EUR an Steueranreizen ein, um Tier-1-Lieferanten anzulocken, die Hängeförderer für Elektrofahrzeugkomponenten installierten. Rumänien und Bulgarien ziehen Leichtfertigungsprojekte an, die halbautomatische Bänder als Absicherung gegen Lohnkostenschwankungen bevorzugen.

Wettbewerbslandschaft

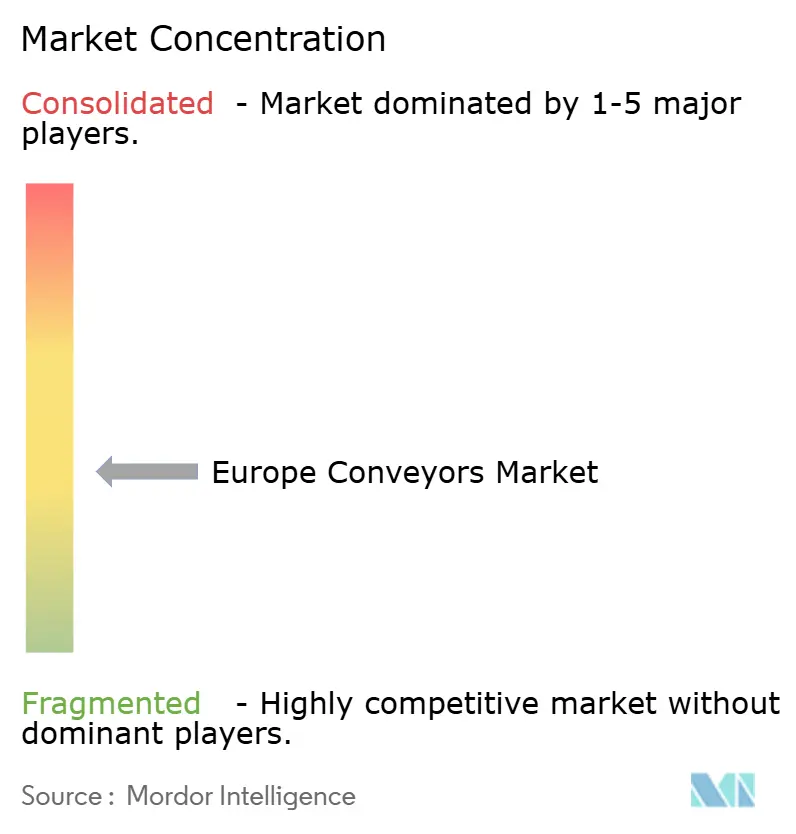

Die fünf größten Lieferanten – Daifuku, SSI Schaefer, Dematic, Vanderlande und KNAPP – hielten im Jahr 2024 zusammen etwa 38–42 % des Umsatzes, was auf eine mäßig konzentrierte Struktur hindeutet, die noch Raum für mittelständische Spezialisten lässt. Schlüsselfertige Integratoren sichern sich mehrjährige Serviceverträge, die Hardware, Lagersoftware und vorausschauende Analysen bündeln und Kunden in proprietäre Ökosysteme einbinden, die wiederkehrende Umsätze generieren. Daifukus Übernahme von Contec im Jahr 2024 fügte ISO-Klasse-5-fähige Reinraumförderer für Pharma und Halbleiter hinzu. SSI Schaeffers Zusammenarbeit mit AutoStore integriert Würfellager in Hochgeschwindigkeitssortieranlagen, die auf Mikro-Fulfillment zugeschnitten sind.

Herausforderer im europäischen Fördertechnikmarkt wie Interroll und FlexLink differenzieren sich durch Modularität, vormontierte Antriebe und werkzeugfreie Bandspannung, die die Installationszeiten um 30 % verkürzen. Technologiewettbewerbe konzentrieren sich auf IIoT-Sensoren, Edge-Computing-Weichensteuerung und bildgeführte Sortierung. Die Verordnung 2023/1230 schreibt verschlüsselte Datenströme und Zugriffsprotokolle vor, was den Compliance-Aufwand erhöht und große Anbieter mit Cybersicherheitsbudgets begünstigt.

Autonome mobile Roboter bedrohen Kurzstreckenbewegungen, doch Förderer behalten die Dominanz bei mehr als 10.000 Einheiten pro Stunde. Hybridprojekte, die AMRs für eingehende Paletten und Förderer für ausgehende Pakete nutzen, wachsen, doch die Durchsatzwirtschaftlichkeit lenkt Hochvolumenflüsse weiterhin zu Bändern. Schließlich steigen die Nachrüstungsmöglichkeiten, da Linien aus dem Jahr 2010 Energieeffizienz-Updates benötigen, um die Richtlinie 2023/1791 zu erfüllen – ein Segment, in dem kleinere Integratoren durch kostengünstige Upgrade-Kits erfolgreich sein können.

Marktführer der europäischen Fördertechnikbranche

SSI Schaefer AG

Mecalux S.A.

Beumer Group GmbH and Co. KG

KNAPP AG

Swisslog AG (KUKA AG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Vanderlande Industries sicherte sich einen Vertrag zur Modernisierung der Gepäckabfertigungsinfrastruktur am Frankfurter Flughafen und setzt fortschrittliche Fördersysteme mit KI-gestützten Sortieralgorithmen ein, die für die Verarbeitung erhöhter Passagiervolumina im Rahmen der Erweiterungspläne für Terminal 3 des Flughafens ausgelegt sind; spezifische Vertragswerte bleiben bis zur endgültigen behördlichen Genehmigung nicht offengelegt.

- September 2025: Dematic gab die Erweiterung seines europäischen Servicenetzwerks mit neuen Wartungshubs in Polen und der Tschechischen Republik bekannt, um die wachsende installierte Basis automatisierter Fördersysteme in osteuropäischen Fertigungs- und Logistikeinrichtungen zu bedienen; die Investitionen konzentrieren sich auf IIoT-gestützte vorausschauende Wartungskapazitäten zur Unterstützung der regionalen CAGR-Wachstumstrajektorie von 8,98 % bis 2030.

- August 2025: Interroll stellte auf der LogiMAT 2025 seine Modulare Plattformförderer-Serie der nächsten Generation vor, die durch optimierte Motorsteuerung und Energierückgewinnung beim Bremsen eine verbesserte Energieeffizienz bietet, die den Stromverbrauch im Vergleich zu Vorgängermodellen um 35 % reduziert, und damit die Vorgaben der Energieeffizienzrichtlinie 2023/1791 der Europäischen Union zur Senkung des industriellen Energieverbrauchs um 11,7 % bis 2030 erfüllt.

- Juli 2025: SSI Schaefer nahm ein automatisiertes Distributionszentrum für einen großen europäischen Pharmadistributor in den Niederlanden in Betrieb und integrierte 2.200 Meter Förderinfrastruktur mit Roboter-Kommissioniersystemen für die Handhabung temperaturgeführter Medikamente; dabei wurde ein Durchsatz von 15.000 Auftragszeilen pro Stunde bei gleichzeitiger Einhaltung der GDP-Anforderungen für die Pharmalogistik erreicht.

Berichtsumfang des europäischen Fördertechnikmarkts

Fördersysteme sind mechanische Vorrichtungen oder Baugruppen, die zum Transport verschiedener Materialien mit geringem Aufwand eingesetzt werden. Es gibt verschiedene Arten von Fördersystemen, die in der Regel aus einem Rahmen bestehen, der entweder Räder, Rollen oder ein Band trägt, auf dem die Materialien von einem Ort zum anderen bewegt werden. Der Untersuchungsumfang konzentriert sich derzeit ausschließlich auf die europäische Region.

Der Bericht über den europäischen Fördertechnikmarkt ist segmentiert nach Produkttyp (Band, Rolle, Palette, Hänge-, Spezialförderer), Endverbraucherbranche (Flughafen, E-Commerce und Einzelhandel, Automobilherstellung, Allgemeine Fertigung, Lebensmittel und Getränke, Pharmazeutika, Bergbau und Schüttguthandling), Lasttyp (Stückgut, Schüttgut), Automatisierungsgrad (Manuell, Halbautomatisch, Vollautomatisch), Service (Installation, Vorbeugende Wartung, Vorausschauende Wartung) sowie Land (Westeuropa, Nordeuropa, Osteuropa). Die Marktprognosen werden in Wert (USD) angegeben.

| Band |

| Rolle |

| Palette |

| Hänge |

| Spezial (Spiral-, Steig-, Sortierförderer) |

| Flughafen |

| E-Commerce und Einzelhandel |

| Automobilherstellung |

| Allgemeine Fertigung |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Bergbau und Schüttguthandling |

| Stückgut |

| Schüttgut |

| Manuell |

| Halbautomatisch |

| Vollautomatisch / Intelligente Förderer |

| Installation |

| Vorbeugende Wartung |

| Vorausschauende / IIoT-gestützte Wartung |

| Westeuropa | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Italien | |

| Spanien | |

| Nordeuropa | Nordische Länder |

| Benelux | |

| Osteuropa | Polen |

| Tschechische Republik | |

| Übriges Osteuropa |

| Nach Produkttyp | Band | |

| Rolle | ||

| Palette | ||

| Hänge | ||

| Spezial (Spiral-, Steig-, Sortierförderer) | ||

| Nach Endverbraucherbranche | Flughafen | |

| E-Commerce und Einzelhandel | ||

| Automobilherstellung | ||

| Allgemeine Fertigung | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Bergbau und Schüttguthandling | ||

| Nach Lasttyp | Stückgut | |

| Schüttgut | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch / Intelligente Förderer | ||

| Nach Service | Installation | |

| Vorbeugende Wartung | ||

| Vorausschauende / IIoT-gestützte Wartung | ||

| Nach Land | Westeuropa | Vereinigtes Königreich |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Nordeuropa | Nordische Länder | |

| Benelux | ||

| Osteuropa | Polen | |

| Tschechische Republik | ||

| Übriges Osteuropa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Fördertechnikmarkts?

Der Markt hat im Jahr 2026 einen Wert von 3,53 Milliarden USD und soll bis 2031 auf 4,71 Milliarden USD steigen.

Welche Produktkategorie hat heute den größten Marktanteil?

Bandförderer führen mit 38,96 % des Umsatzes im Jahr 2025 dank breiter Anwendung in der Paket- und Lebensmittelverarbeitung.

Welches Endverbrauchersegment wächst am schnellsten?

E-Commerce- und Einzelhandelsinstallationen werden bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen und damit Flughäfen und Automobilwerke übertreffen.

Warum gewinnen Hängeförderer an Beliebtheit?

Sie geben Bodenfläche in Lackierkabinen und Reinräumen frei, tragen schwerere Lasten und erfüllen Kontaminationsschutzstandards.

Wie wirken sich EU-Subventionen auf Investitionsentscheidungen aus?

Förderprogramme, die bis zu 40 % der Automatisierungsinvestitionen im Rahmen der Aufbau- und Resilienzfazilität abdecken, verkürzen die Amortisationszeiträume für Fördertechnik auf unter 2,5 Jahre und beschleunigen die Beschaffung.

Welche Rolle spielen vorausschauende Wartungsverträge?

IIoT-gestützte Servicevereinbarungen machen inzwischen 28 % des Aftermarket-Umsatzes der Lieferanten aus und reduzieren ungeplante Ausfallzeiten um bis zu 35 %.

Seite zuletzt aktualisiert am: