Marktgröße und Marktanteil des Asien-Pazifik-Förderermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.23 Milliarden US-Dollar |

| Marktgröße (2026) | 4.51 Milliarden US-Dollar |

| Marktgröße (2031) | 6.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Förderermarkts von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Förderermarkts soll von 4,23 Milliarden USD im Jahr 2025 auf 4,51 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einem CAGR von 6,50 % im Zeitraum 2026–2031 einen Wert von 6,18 Milliarden USD erreichen. Diese Expansion spiegelt die beschleunigte Migration von manuellen zu automatisierten Materialflusssystemen wider, insbesondere in E-Commerce-Einrichtungen, die nun eine Lieferung innerhalb von weniger als 24 Stunden in Städten der zweiten und dritten Kategorie garantieren. Nationale Programme wie Chinas Digitale Autobahn und Indiens PM Gati Shakti lenken Logistikkapital in Richtung intermodaler Knotenpunkte, wo der Fördererdurchsatz die Netzwerkgeschwindigkeit bestimmt, während pharmazeutische Kühlkettenumrüstungen in Singapur und Australien, Bergbaugurtupgrades in Indonesien und Micro-Fulfillment-Ausbauten in Malaysia schrittweise Nachfrage generieren. Der Wettbewerbsdruck durch kostengünstigere chinesische OEM-Anbieter veranlasst europäische Integratoren, sich durch Software und Lebenszyklusdienstleistungen zu differenzieren, und ein Anstieg der Patentanmeldungen um 22 % für energierückspeisende Antriebe und prädiktive Gurtverschleißalgorithmen unterstreicht den Schwenk hin zu digitalen Zwillingen und Zustandsüberwachung. Die Tarifvolatilität bei Spezialkauntschuk und Stahlseil, verbunden mit dem Mangel an Technikern in Indonesien und den Philippinen, bleibt ein Hemmnis, doch Leasing-Modelle und modulare Plattformen senken die Kapitalhürden für kleine und mittlere Unternehmen.

Wesentliche Erkenntnisse des Berichts

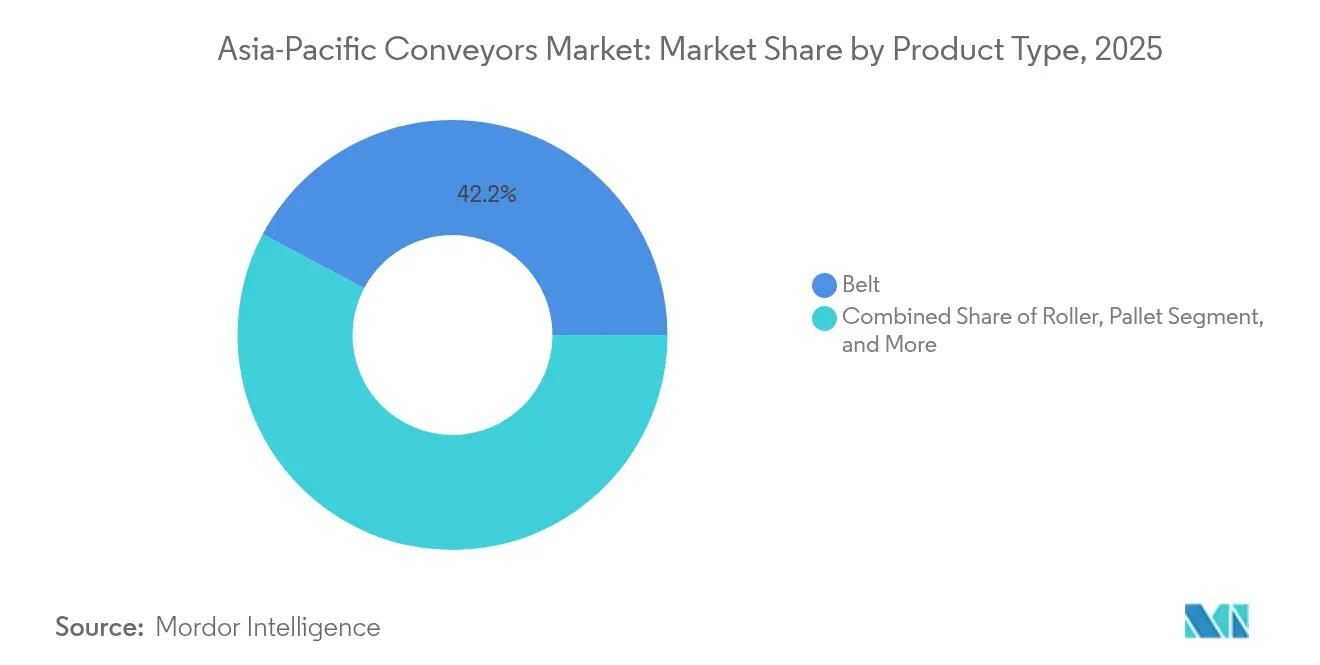

- Nach Produkttyp führten Gurtförderer mit einem Marktanteil von 42,24 % am Asien-Pazifik-Förderermarkt im Jahr 2025; Hängefördersysteme werden voraussichtlich bis 2031 mit einem CAGR von 7,12 % wachsen.

- Nach Installationstyp entfielen 60,12 % des Asien-Pazifik-Förderermarkts im Jahr 2025 auf Bodensysteme; Hängeinstallationen werden voraussichtlich bis 2031 einen CAGR von 7,45 % verzeichnen.

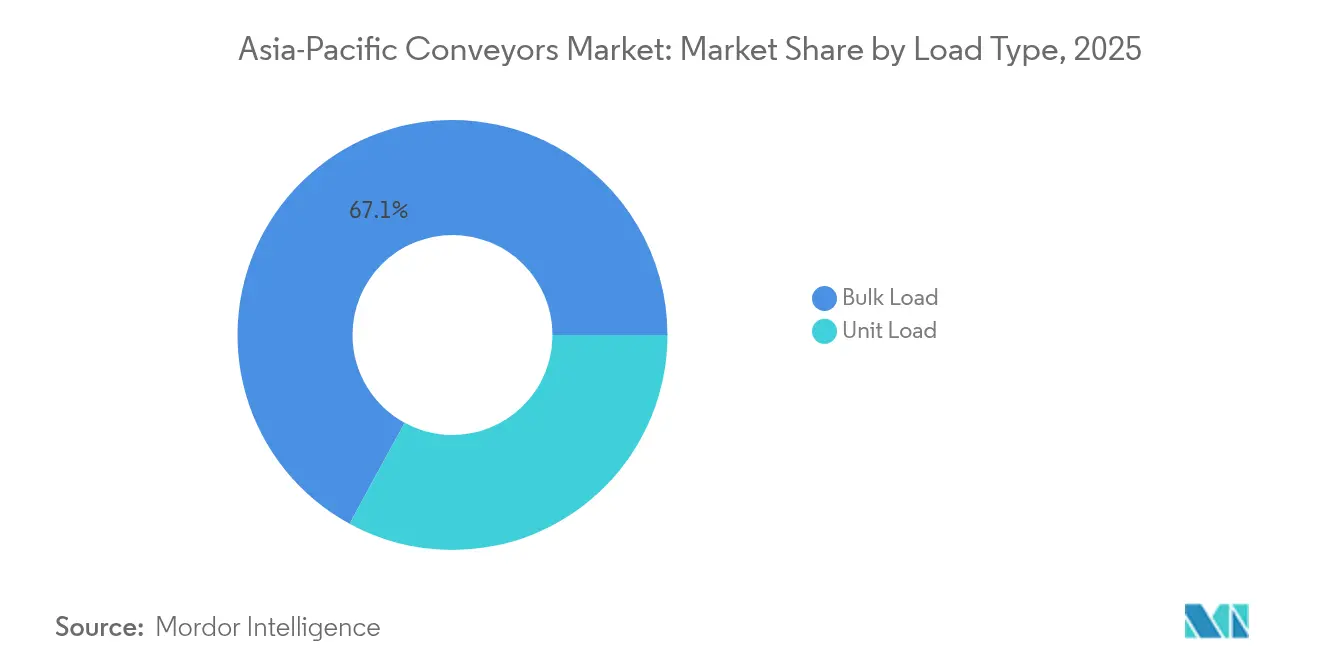

- Nach Lasttyp dominierte die Schüttguthandhabung mit 67,05 % des Durchsatzes im Asien-Pazifik-Förderermarkt im Jahr 2025; Stückgutförderer sind auf dem Weg zu einem CAGR von 7,60 % zwischen 2026 und 2031.

- Nach Endverbraucher entfielen 31,40 % des Umsatzes des Asien-Pazifik-Förderermarkts im Jahr 2025 auf Einzel- und E-Commerce, während Pharmazeutika die schnellste Entwicklung verzeichneten und bis 2031 mit einem CAGR von 6,95 % wachsen.

- Nach Land entfiel auf China ein Anteil von 34,40 % am Umsatz des Asien-Pazifik-Förderermarkts im Jahr 2025, und es wird erwartet, dass China die schnellste Entwicklung verzeichnet, mit einem Wachstum von 7,15 % CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Förderermarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Ausweitung von E-Commerce-Lagerhäusern in der gesamten Asien-Pazifik-Region | +1.8% | China, Indien, Südostasien (Indonesien, Thailand, Vietnam), Australien | Kurzfristig (≤ 2 Jahre) |

| Automatisierung im Fertigungssektor und Investitionen in Industrie 4.0 | +1.5% | China, Japan, Südkorea, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Modernisierung der Logistikinfrastruktur | +1.2% | Indien, China, Vietnam, Indonesien, Singapur | Mittelfristig (2–4 Jahre) |

| Steigende Lohnkosten begünstigen die Einführung automatisierter Handhabung | +1.0% | China, Singapur, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Micro-Fulfillment-Umrüstungen in asiatischen Städten der zweiten und dritten Kategorie | +0.7% | Indien, China, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| CO₂-Reduktionsvorgaben zugunsten energieeffizienter Förderer | +0.5% | Japan, Südkorea, Singapur, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Ausweitung von E-Commerce-Lagerhäusern in der gesamten Asien-Pazifik-Region

Die Verpflichtungen zum Same-Day- und Next-Day-Versand veranlassen Paketbetreiber, Hochgeschwindigkeits-Quergurtsorter und mehrerehundert Kilometer lange Fördererstrecken selbst in Sekundärmärkten zu installieren, in denen Lohnkostenvorteile früher den manuellen Umschlag ausgeglichen haben. Coupang eröffnete 2024 drei Fulfillment-Center in Südkorea, von denen jedes in der Lage ist, 12.000 Pakete pro Stunde zu verarbeiten, und dabei Hängeförderer einsetzte, die mit autonomen mobilen Robotern integriert sind.[1]Coupang, „Unternehmensüberblick”, ir.coupang.com JD Logistics hat acht automatisierte Regionalzentren in China eröffnet, die eine Kombination aus Hängegurten und mobilen Robotern einsetzen, um 2-Stunden-Lieferfenster zu erreichen. Daisos 92.900 m² große Nilai-Anlage in Malaysia betreibt 4,2 km Gurte, um wöchentlich 1,2 Millionen Kartons zu bewegen und manuelle Hebevorgänge um 68 % zu reduzieren. In Australien investierten Woolworths und Coles 800 Millionen AUD in automatisierte Zentren, die den Auftragszyklus von der Einlagerung bis zum Versand von 48 Stunden auf 18 Stunden verkürzten. Zusammen verstärken diese Projekte die grundlegende Nachfrage im Asien-Pazifik-Förderermarkt und festigen Förderer als unternehmenskritische Infrastruktur für die Letzte-Meile-Logistik.

Automatisierung im Fertigungssektor und Investitionen in Industrie 4.0

Asien installierte im Jahr 2024 415.400 Industrieroboter – 73 % des weltweiten Volumens –, wobei Förderer als Verbindungsgewebe für Roboter-Pick-and-Place-, Inspektions- und Verpackungsaufgaben eingebettet werden.[2]Internationaler Verband der Robotik, „Welt-Robotik 2024”, ifr.org Das Kariya-Werk von Toyota Industries integrierte modulare Kettenförderer mit RFID-Lesegeräten, um 18.000 Bauteile pro Schicht mit einer Genauigkeit von 99,8 % zu verfolgen. Das Fahrplan der digitalen Wirtschaft Vietnams zielt auf 30 Milliarden USD an Fertigungsexporten bis 2025 ab und zieht ausländische Automatisierungsinvestitionen an, bei denen die Förderverfügbarkeit direkt mit der Ausbeute verbunden ist. Das Investitionsförderungsamt Thailands (BOI.GO.TH) genehmigte im Jahr 2024 beschleunigt 42 Smart-Factory-Projekte im Wert von 86 Milliarden THB und reservierte bis zu 22 % davon für Materialhandhabungssysteme. Solche Maßnahmen halten den Asien-Pazifik-Förderermarkt in einem Technologie-Erneuerungszyklus, der auf die Anforderungen von Industrie 4.0 ausgerichtet ist.

Staatliche Programme zur Modernisierung der Logistikinfrastruktur

Indiens PM Gati Shakti-Plan koordiniert 16 Ministerien, um die Logistikkosten bis 2030 auf 8 % des BIP zu senken, und schreibt eine automatisierte Frachtabwicklung an neuen multimodalen Parks vor.[3]Regierung Indiens, „PM Gati Shakti Nationaler Masterplan”, pmindia.gov.in Chinas 14. Fünfjahresplan stellt 2,5 Billionen CNY für intelligente Logistikzentren bereit, die hocheffiziente Förderanlagen erfordern. Singapurs Smart-Nation-Initiative hat 1,2 Milliarden SGD in die Hafen- und Flughafenautomatisierung investiert; Terminal 5 des Changi Airport wird mit Kipp-Tablett-Sortern ausgestattet sein, die 10.800 Gepäckstücke pro Stunde verarbeiten können. Vietnams SuperPort Cần Thơ, geplant für 2026, wird 8,5 km Förderer betreiben, um 3 Millionen TEU pro Jahr zu bewegen und die Standzeit von Lastkraftwagen um 40 % zu verkürzen. Diese Projekte vergrößern den öffentlichen Anteil am Asien-Pazifik-Förderermarkt und sichern eine mehrjährige Auftragsvisibilität.

Steigende Lohnkosten begünstigen automatisierte Handhabung

Die durchschnittlichen Fabrikgehälter in China stiegen 2024 um 7,8 % auf 8.200 CNY pro Monat, und die Lagerhaltungsvergütung in Singapur erreichte 2.800 SGD, wodurch die Wirtschaftlichkeit der manuellen Sortierung erodierte. Malaysias Mindestlohn stieg 2024 auf 1.500 MYR, was Logistikunternehmen dazu veranlasste, auf Gurtförderer und Ware-zur-Person-Module umzusteigen, die die Kosten pro Paket unter 2 USD halten. Die Erwerbsbeteiligung in Thailand sank auf 66,4 %, da die Alterung des Arbeitsmarkts den Arbeitskräftepool ausdünnt und die Einführung von Sortierzentren ohne Belegschaft intensiviert. AutoStore reagierte darauf, indem es in Thailand eine 13.935 m² große Fabrik eröffnete, um die Gitter- und Förderproduktion zu lokalisieren und die Gesamtbetriebskosten um 25 % zu senken. Die Arbeitskräftedynamik verstärkt daher den Fall für Automatisierung auf dem gesamten Asien-Pazifik-Förderermarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand für fortschrittliche Systeme | -0.9% | Indien, Indonesien, Philippinen, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Wartungsfachkräften | -0.6% | Indonesien, Philippinen, Vietnam, Indien | Mittelfristig (2–4 Jahre) |

| Platzmangel in dicht besiedelten städtischen Lagerhäusern | -0.4% | Singapur, Hongkong, Tokio, Seoul | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzollvolatilität bei Spezialkauntschuk und Stahlseil | -0.3% | China, Indien, ASEAN-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand für fortschrittliche Systeme

Schlüsselfertige automatisierte Zentren mit einer Fläche von 18.580 m² können einschließlich Sortierern und Software 8 bis 25 Millionen USD kosten – eine Hürde für kleine Unternehmen in Indien oder Indonesien. Interrolls RollerDrive ermöglicht es Anwendern, zunächst 25 % der geplanten Kapazität zu installieren und später zu erweitern, was den Liquiditätsdruck mindert. Dematic erprobte in Indien ein Pay-per-Pick-Modell, das die Investition zu Betriebskosten von 0,12 bis 0,18 USD pro bearbeiteter Einheit verlagert. Dennoch treiben Einfuhrzölle von bis zu 15 % in Indonesien die Bauteilpreise in die Höhe, und undurchsichtige Betriebskostenberechnungen lassen neue Anwender in den ersten 18 Monaten mit Auslastungsraten unter 65 % konfrontiert.

Mangel an qualifizierten Wartungsfachkräften

Förderer integrieren mittlerweile speicherprogrammierbare Steuerungen (SPS), Frequenzumrichter (FU) und IoT-Sensoren, doch die Berufsbildungsprogramme in Indonesien und auf den Philippinen hinken dem Bedarf an Mechatronik-Fachkräften hinterher. Fluktuationsraten von über 18 % treiben die Lohninflation und die Abwerbung von Mitarbeitern an. Die Ferndiagnose-Suite MindSphere von Siemens AG (Logistics), die in 18 südostasiatischen Lagerhäusern im Einsatz ist, verkürzt die mittlere Reparaturzeit um 42 %, indem sie das Vor-Ort-Personal per erweiterter Realität anleitet.[4]Siemens, „MindSphere Industrielles IoT”, siemens.com Dennoch erfordern die Anforderungen der ISO 5048 und der IEC 60204-1 zertifizierte Techniker, und die Qualifikationslücke schränkt das Einführungstempo auf dem Asien-Pazifik-Förderermarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hängefördersysteme gewinnen an Höhe

Hängeförderer werden voraussichtlich mit einem CAGR von 7,12 % bis 2031 wachsen – dem schnellsten unter den Produktkategorien –, da Automobil- und Elektronikladungen Bodenfreiheit für Roboter und Inspektionsstationen schätzen. Yuandas Einschienenbahnen, die 50–150 kg bei 30 m/min transportieren können, wurden in 14 chinesischen Automobilwerken installiert, um den Lackierstraßenfluss mit der Montage abzustimmen. SSI Schäfers RackBot-Plattformen in japanischen Elektronikstandorten erreichen Dichten von 30.000 Behältern pro 1.000 m². Gurtsysteme beherrschten 2025 noch immer 42,24 % des Umsatzes, da sie Langstrecken-Bergbau- und Lebensmittelverarbeitungsanwendungen bedienen, und sie bilden einen Großteil der Marktgröße des Asien-Pazifik-Förderermarkts im schweren Schüttgutsegment.

Gurtinstallationen bestehen in Australiens Pilbara fort, wo Big Rollers Überlandkonstruktionen auf 60 % geringere Energieverluste abzielen. Fenners iBelt-Messsystem nutzt Ultraschall, um Gurtverschleiß vorherzusagen, und hat ungeplante Stillstände im Eisenerzabbau um 28 % reduziert. Rollenförderer bleiben das Arbeitspferd der Paketabwicklung, während Paletten- und Kettenkonstruktionen die Anforderungen der Kühllagerung und rauen Verarbeitungsumgebungen erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Vertikale Nutzfläche treibt die Einführung von Hängeförderern voran

Hängesysteme sind auf einen CAGR von 7,45 % eingestellt, da die städtischen Mieten steigen; Bodenlösungen hielten 2025 noch immer einen Anteil von 60,12 % aufgrund ihrer Einfachheit und hohen Tragfähigkeit. Der dichte Grundstücksmarkt Singapurs hat Hängeumrüstungen katalysiert und Bodenfläche für die Kommissionierung freigegeben. Swisslogs Vectura-Kräne in australischen Kühllagern operieren bei –28 °C und erreichen eine Höhe von 45 m. Bodeneinbauketten bleiben auf Automobillinien unverzichtbar, wo bündige Übergaben Höhenübergänge vermeiden.

Die Marktgröße des Asien-Pazifik-Förderermarkts für Hängesysteme wird sich voraussichtlich ausweiten, da Micro-Fulfillment-Center die kubische Effizienz priorisieren. Kardex-Lifte in Neuseeland verbesserten die Lagerkapazität um 30 % bei minimalem Flächenbedarf. Im Bergbau werden jedoch weiterhin breite Bodengurte bis zu 2.400 mm bevorzugt, und Bodeneinbauketten treiben Fahrzeugkarosserien durch die Lack- und Endmontagestufen.

Nach Lasttyp: Stückguthandhabung nimmt Fahrt auf

Stückgutförderer werden mit einem CAGR von 7,60 % wachsen, bedingt durch die E-Commerce-Paketsortierung und die pharmazeutische Behälterkommissionierung. Schüttgutgurte, die 67,05 % des Umsatzes im Jahr 2025 ausmachen, bleiben für Kohle und Erz unverzichtbar und bewältigen Tausende von Tonnen pro Stunde. Das LIQUN-Pharmasystem von HAI Robotics verarbeitet 593 Fälle pro Stunde mit einer Genauigkeit von 99,9 % und nutzt Förderer, um robotergestützte Shuttle-Fahrzeuge zu beschicken. Zikoo Robotics' pharmazeutische Verpackungslinie steigerte ihre Kapazität um das 5,5-Fache durch Hängegurte.

Schüttgutkorridore bleiben kritisch; BHP's South Flank betreibt 41 autonome Lkw, die in Gurte entladen, die Hafen-Lagerplätze versorgen. MinRes beauftragte eine 150 km lange autonome Transportroute, die mit Überlandgurten integriert ist, was zu einer Reduzierung der Transportkosten um 18 % führte. Kühlketten- und Paketbetreiber setzen auf Stückgutgurte, die mit Serialisierungs- und Same-Day-Delivery-Zielen übereinstimmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutika führen die Wachstumstrajektorie an

Pharmazeutische Anwendungen werden mit einem CAGR von 6,95 % wachsen, angetrieben durch Serialisierungsvorgaben und Anforderungen an die Temperaturkontrolle. Swisslogs Livzon-Projekt koppelt Förderernetzwerke mit Palettenkränen, um eine Lagergenauigkeit von 99,8 % zu erreichen. Geo-Young in Südkorea betreibt ein AutoStore-Raster mit 40.000 Behältern und 80 Robotern, was zu einer Reduzierung der Kommissionierfehler um 92 % führte. Die Krankenhausautomatisierung in Singapur verkürzte die Wartezeiten der Patienten um 50 % durch förderbasierte Ausgabesysteme.

Einzel- und E-Commerce führen weiterhin bei den Ausgaben, wobei JD Logistics, Coupang und Lazada 2024 28 automatisierte Zentren eröffnet haben. Automobillinien integrieren Kettengurte für Just-in-Time-Bauteilversorgung, während Lebensmittel- und Getränke-Kühllager in Palettenshuttle-Systeme investieren, um gefrorene Lagerhaltungseinheiten zu verwalten. Bergbaugurte bleiben robuste Anker, und Flughafen-Gepäcksysteme erholen sich nach der Übernahme von Airport Technologies durch Daifuku.

Geografische Analyse

China verankert den Asien-Pazifik-Förderermarkt durch sein Logistikbudget von 2,5 Billionen CNY, das energieeffiziente Gurtförderer an 30 nationalen und 70 regionalen Kühlkettenstützpunkten vorschreibt. Das Land installierte 2024 276.400 Roboter, von denen jeder mit synchronisiertem Förderfluss gepaart ist. Antidumpingzölle auf ausländische Gurtförderer haben die inländische Gummiproduktion angekurbelt, während Sorter über mehrere Kilometer in den Zentren von JD und Alibaba neue Leistungsmaßstäbe setzen.

Indien folgt mit PM Gati Shakti-getriebenen multimodalen Parks, die eine automatisierte Abwicklung vorschreiben. Quick-Commerce-Plattformen eröffneten 340 Dunkelläger mit kompakten Gurten, um eine 10-Minuten-Lieferung aufrechtzuerhalten. Inländische Integratoren Godrej Consoveyo und Mahindra Tsubaki gewinnen Umrüstungsaufträge durch die Nutzung ihrer Servicenähe.

Australiens Bergbausektor verbraucht die längsten Gurtförderer, und Einzelhändler wie Woolworths setzen Hochdurchsatzsysteme ein, um die Versandzyklen zu verkürzen. Indonesien modernisiert Kohlekorridore, Tokopedia automatisiert 28 Lagerhäuser, und Malaysias Lohnerhöhung beschleunigt das Mega-Center in Nilai. Der Flächenengpass in Singapur fördert die Einführung von Hängeförderern, Südkoreas Coupang skaliert Standorte mit 12.000 Paketen pro Stunde, während Taiwans Momo Taoyuan auf 150.000 tägliche Bestellungen steigert. Vietnams SuperPort wird bald 8,5 km Förderer hinzufügen, um 3 Millionen TEU pro Jahr zu bewegen.

Regulatorisches Umfeld

Die Sicherheits- und Maschinensteuerungskonformität für Förderanlagen im asiatisch-pazifischen Raum ist zunehmend an aktualisierte nationale und internationale Normen gebunden, einschließlich der Anforderungen von ISO 5048 und IEC 60204-1, die sich in der Beschaffung und der Technikerzertifizierung in ganz Südostasien niederschlagen. Im April 2025 veröffentlichte Standards New Zealand AS/NZS 4024.3612:2025 für Stückgut-Förderanlagensysteme (angelehnt an EN 619:2022), während China GB/T 46156-2025 für Sicherheitsspezifikationen von kontinuierlichen mechanischen Fördergeräten (über SAMR/SAC) einführte, wodurch die Anforderungen an die Sicherheitsdokumentation für OEMs und Integratoren verschärft wurden.

Auch die Handels- und Konformitätswege verändern sich. Im März 2026 stellte das singapurische Ministry of Manpower klar, dass Vertikalheber in Förderanlagensystemen als integrale Komponenten behandelt werden und nicht als registrierte Hebemaschinen im Sinne des WSH Act gelten, was sich darauf auswirkt, wie Betriebe Inspektionen klassifizieren und verwalten. Indien plant die Umsetzung der Machinery and Electrical Equipment (Omnibus Technical Regulation) Order, 2024 (OTR 2024) für September 2026, die eine BIS-Zertifizierung vorschreibt und die Compliance-Anforderungen für importierte Förderanlagen-Subsysteme erhöht. Separat erhöhen die im Juni 2026 eingeführten überarbeiteten ASEAN-Maschinen-HS-Klassifizierungen, einschließlich der Behandlung von KI-fähiger Steuerungshardware unter HS 8537.10.90, die Bedeutung der Wertschöpfungsbuchhaltung, um den bevorzugten Zollzugang im Rahmen von ATIGA zu erhalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Vorleistungen wie Stahlkonstruktionen, Spezialgummi- und Stahlseilbändern, Rollen, Lagern, Motoren, Frequenzumrichtern (VFDs) sowie PLC/IoT-Sensoren. Die OEM-Fertigung und Systemintegration bestimmen dann den Durchsatz und die Betriebszeit durch Layoutplanung, Steuerungstechnik und Software-Inbetriebnahme. Der Preiswettbewerb durch kostengünstigere chinesische OEMs erhöht zudem den Beschaffungsdruck auf Spezialkomponenten, während die Volatilität der Importzölle auf Gummi und Stahlseil eine wiederkehrende Einschränkung bei der grenzüberschreitenden Beschaffung für ASEAN und Indien bleibt.

Nachgelagert bevorzugen Integratoren und Endnutzer zunehmend modulare Plattformen und servicegeführte Liefermodelle, einschließlich Installation, vorbeugender Instandhaltung, Ersatzteilen und Fernwartungsdiagnose. Dieser Wandel zeigt sich in modularen Förderanlagen-Implementierungen wie Dematics im Januar 2026 umgesetztem, maßgeschneidertem modularem Fördersystem im Distributionszentrum von Bio-Rad Laboratories in Singapur sowie in lokalisierten Produktangeboten wie dem in China hergestellten Silky-Crossbelt-Sorter von Dematic, der für Anforderungen im asiatisch-pazifischen Raum eingeführt wurde. Anwender aus Logistik und Fertigung kombinieren Förderanlagen zunehmend auch mit AMRs und MES/KI-Orchestrierung, was sich in Projekten wie SK C&Cs KI-gestütztem Fördersystem (AI Conveyance Logistics System, März 2025) und vollautomatisierten Standorten wie dem unbemannten Lagerzentrum von Eiyu Electronics in Hongkong (Mai 2025) zeigt, was den Dienstleistungsmix in Richtung Steuerungsoptimierung, Cybersicherheit und Lebenszyklusanalyse verändert.

Wettbewerbslandschaft

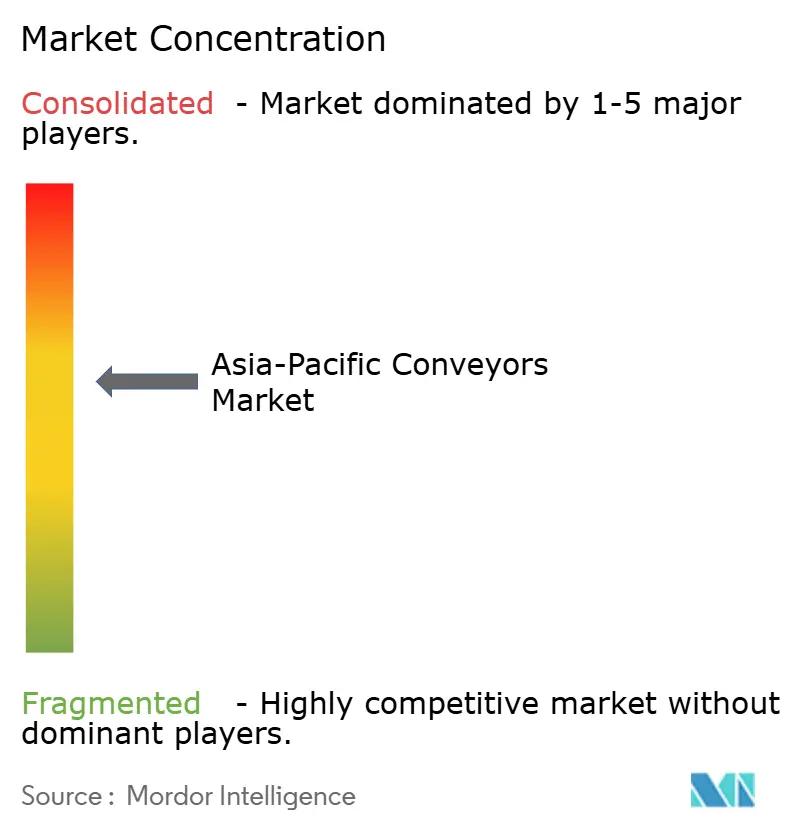

Der Asien-Pazifik-Förderermarkt weist eine moderate Fragmentierung auf; die fünf größten Integratoren – Daifuku, Dematic, Vanderlande, SSI Schäfer und BEUMER – halten zusammen rund 42 % Marktanteil. Europäische Marktführer reagieren auf den Preisdruck chinesischer OEM-Anbieter, indem sie Software, digitale Zwillinge und Lebenszyklusdienstleistungen bündeln, um wiederkehrende Umsätze zu steigern. Chinesische Anbieter unterbieten die Investitionskosten um 30–40 %, indem sie bewährte, aber mitteltechnische Pakete anbieten, und gewinnen an Boden in preissensiblen E-Commerce- und Lebensmittelverarbeitungssegmenten.

Daifuku erwarb Airport Technologies im November 2024, um seine Gepäckabfertigungskapazitäten zu erweitern, und hatte zuvor Contec übernommen, um seine Reinraumfördererkapazität für Halbleiter und Pharmazeutika zu vertiefen. Interrolls modularer RollerDrive zieht kleine und mittlere Unternehmen an, indem er phasenweise Ausbauten ermöglicht. Patentanmeldungen für IoT-Gurtverschleiß und Energierückspeisung stiegen 2024 um 22 %, was auf eine Verlagerung hin zu spezialisierten Steuerungen und Analysen hindeutet.

Regionale Akteure wie Godrej Consoveyo und Mahindra Tsubaki nutzen ihre Servicenähe, um Bestandsanlagen-Modernisierungsaufträge in Indien zu gewinnen, während japanische und koreanische Energieeffizienzvorschriften die Nachfrage nach hochwertigen Gurtförderern von Unternehmen wie Forbo, Habasit AG und Semperit antreiben. Die Einhaltung von ISO 5048 und die Fehlersuche mittels erweiterter Realität beeinflussen nun Angebotsverfahren, angesichts des Mangels an Wartungspersonal in Südostasien.

Marktführer der Asien-Pazifik-Fördererbranche

Daifuku Co. Ltd

Murata Machinery, Ltd.

SSI Schaefer AG

Swisslog Holding AG

BEUMER Group GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entstehen Marktlücken für Förderanlagen, die sich nativ in die Smart-Factory-Automatisierung integrieren lassen, einschließlich KI-gestützter Routenführung, vorausschauender Instandhaltung und Übergaben an AMRs und Robotik, insbesondere da Betriebe zunehmend auf Industrie-4.0-artige Orchestrierung setzen. Investitionssignale bestätigen diese Richtung, darunter die Eröffnung eines automatisierten Cheongju-Stromverteilungscampus durch HD Hyundai Electric im Juni 2026 mit integrierten AMRs und Fallhandhabungsrobotern sowie der im März 2026 angekündigte Phase-II-Smart-Factory-Ausbau von FANUC in Suzhou, der vorausschauende Instandhaltung und KI-Parameteroptimierung einbezieht. Diese Projekte halten Förderanlagen in der Rolle der Verbindungsebene zwischen automatisierter Produktion, Lagerung und Distribution.

Chancen konzentrieren sich zudem auf compliance-fähige und energieeffiziente Nachrüstungen für die dichte urbane Logistik und die regulierte Kühlkettenhandhabung, wo die Anforderungen an Durchsatz, Sicherheitsdokumentation und Rückverfolgbarkeit angesichts von Arbeitskräfteknappheit steigen. Bereits am Markt erwähnte Programme und Infrastrukturzusagen, einschließlich Indiens PM Gati Shakti (automatisierte Handhabung in multimodalen Parks) und Chinas Fokus im 14. Fünfjahresplan auf intelligente Logistikzentren, deuten auf adressierbare Projekte hin, die modulare Förderanlagen, Softwarepakete und langfristige Servicevereinbarungen begünstigen. Separat weisen große genehmigte Projekte wie die im Juli 2026 erfolgte Investitionsgenehmigung von Nestle (Thai) Co., Ltd. für eine Smart Factory und ein Distributionszentrum in Samut Prakan auf mehrjährige Baukurven hin, bei denen Förderanlagenanbieter, die die Fertigung lokalisieren, nationale Zertifizierungsregime erfüllen und eine schrittweise Inbetriebnahme unterstützen können, breitere Aufträge über die reine mechanische Lieferung hinaus gewinnen können.

Aktuelle Branchenentwicklungen

- Mai 2026: Daifuku Co., Ltd. kündigte seinen langfristigen Investitionsplan „Driving Innovative Impact 2030" an und stellte 52 Milliarden Yen für 2026-2029 zur Unterstützung des Produktionskapazitätsausbaus und von M&A bereit. Das Programm signalisiert eine nachhaltige Kapitalallokation in Richtung hochspezifizierter Materialtransport- und Fabrikautomatisierungssysteme und unterstützt eine breitere Lösungslieferung in den Bereichen Logistik, Automobil und halbleiterbezogener Förderung.

- November 2025: Fenner Conveyors eröffnete ein F&E-Zentrum in Brisbane mit Fokus auf Gurtwerkstoffe mit niedriger Hysterese und Zustandsüberwachungssensoren für Überland-Bergbauanlagen. Der Schritt stärkt die regionale technische Unterstützung für die Leistung von Langstrecken-Bandförderanlagen und entspricht den Prioritäten der Endnutzer hinsichtlich Energieeffizienz und Reduzierung ungeplanter Ausfallzeiten in der Schüttguthandhabung.

- November 2024: Daifuku übernahm Airport Technologies und erweiterte damit sein Portfolio in den Bereichen Gepäckabfertigung und Flughafenautomatisierung. Die Übernahme erweitert den adressierbaren Bereich des Unternehmens bei Flughafenförderprojekten im asiatisch-pazifischen Raum und stärkt seine Fähigkeit, integrierte Systeme über Kontrolle, Sortierung und Gepäcktransport hinweg anzubieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Förderanlagen im asiatisch-pazifischen Raum definiert als die Erlöse, die aus Fördersystemen und zugehörigen Förderausrüstungen generiert werden, die für den Materialtransport in industriellen und logistischen Umgebungen im asiatisch-pazifischen Raum verkauft werden, gemessen in aktuellen USD.

Ausgeschlossener Umfang: Die Marktgrößenbestimmung berücksichtigt Gabelstapler, Kräne, Hebezeuge, AGVs/AMRs oder Lagerregale nicht als Teil des Förderanlagenmarktes, auch wenn diese ähnliche Materialtransport-Workflows unterstützen.

Übersicht der Segmentierung

- Nach Produkttyp

- Gurtförderer

- Rollenförderer

- Palettenförderer

- Hängeförderer

- Kettenförderer

- Nach Installationstyp

- Bodenmontage

- Hängend

- Bodeneinbau

- Nach Lasttyp

- Schüttgut

- Stückgut

- Nach Endverbraucherbranche

- Flughafen

- Einzel- und E-Commerce

- Automobilindustrie

- Fertigung

- Lebensmittel und Getränke

- Pharmazeutika

- Bergbau

- Logistik und Kontraktlogistik (3PL)

- Sonstige Endverbraucherbranchen

- Nach Land

- Australien

- China

- Indien

- Japan

- Indonesien

- Malaysia

- Singapur

- Südkorea

- Taiwan

- Rest der Asien-Pazifik-Region

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Kartierung von Nachfragetreibern und dem Aufbau eines praxisnahen Angebotsbildes für Förderanlagen im gesamten asiatisch-pazifischen Raum. Wir haben öffentliche Quellen wie nationale Statistikämter für die Industrieproduktion und Fertigungsleistung, Zoll- und Handelsstatistiken für Maschinenimporte und -exporte sowie Makroindikatoren der Weltbank und des IWF herangezogen.

Wir nutzten außerdem ILO-Arbeits- und Lohnreihen, um Kosten- und Arbeitskraftsubstitutionsdynamiken zu verstehen, sowie Normen oder Sicherheitsleitlinien von Stellen wie ISO oder nationalen Regulierungsbehörden, soweit verfügbar. Um den Markt daran zu verankern, wie Geräte tatsächlich verkauft werden, überprüften wir Geschäftsberichte, Investorenpräsentationen und Presseberichte von Unternehmen, um Kapazitätserweiterungen, Automatisierungsinvestitionszyklen und typische Ersatzzeitpunkte für Förderanlagen zu verfolgen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv genutzt, um berichtete regionale Umsatzexpositionen und wichtige Vertragssignale gegenzuprüfen, und Patentdatenbanken wurden verwendet, um die Plausibilität der Aktivitäten rund um Förderanlagenkomponenten und Automatisierungsfunktionen zu prüfen. Diese Quellen sind exemplarisch, und viele weitere öffentliche Materialien wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wandelt die Desk-Indikatoren in Eingaben für die Größenbestimmung um und überprüft die Annahmen, die der endgültigen Zahl zugrunde liegen. Wir sprachen mit Förderanlagenherstellern, Systemintegratoren, Distributoren und Endnutzern in wichtigen Ländern des asiatisch-pazifischen Raums, um Adoptionsniveaus, durchschnittliche Verkaufspreisspannen, den Installationsmix und die Aufteilung zwischen Ersatz- und Neubaunachfrage in Fertigungs- und Logistikanwendungsfällen zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Marktteilnehmer: 17% | Manager: 45% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung basiert auf einem Top-down-Ansatz, bei dem Industrieproduktion, Logistikaktivität und projektbasierte Investitionssignale verwendet werden, um den adressierbaren Nachfragepool für Installationen und Ersatz von Förderanlagen im gesamten asiatisch-pazifischen Raum zu rekonstruieren, der dann anhand von Preis- und Mixannahmen in einen Wert übersetzt wird. Die resultierende Schätzung wurde anhand selektiver Bottom-up-Näherungen überprüft, wie etwa stichprobenhafter Umsatzaufteilungen von Anbietern und Integratoren nach Land und Endverwendung, zusammen mit Kanalprüfungen typischer Projektgrößen, um offensichtliche Über- oder Unterzählungen zu korrigieren.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten Trends der Fertigungsleistung, die Expansionsintensität von Lagern und 3PL-Anbietern, der Ausbau der E-Commerce-Abwicklung sowie Bergbau- und Schüttguthandhabungsaktivitäten. Wir wandten eine Aufteilung nach Installationsart (Boden, Deckenmontage, Bodenintegration) sowie einen Mix aus Schüttgut- und Stückgutlast an, da jeder dieser Faktoren Volumina, Projektgrößen und Preisgestaltung verändert. Wo die direkte Volumensichtbarkeit schwach war, wurden Lücken mithilfe von Proxy-Indikatoren wie Maschinenimporttrends und angegebenen Expansionsplänen behandelt, gefolgt von einer Expertenvalidierung.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch multivariate Regression, bei der unabhängige Variablen wie das Wachstum der Industrieproduktion, das Wachstum des Logistikdurchsatzes und die Investitionsstimmung verwendet wurden, um einen Basispfad zu erstellen. Dieser Pfad wurde anschließend anhand von Primärrückmeldungen zu Preisentwicklung und Normalisierung der Lieferzeiten angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, einschließlich des Vergleichs der implizierten Ausgabenintensität für Förderanlagen mit unabhängigen Signalen wie Maschinenhandelsströmen, Wachstum der Industrieproduktion und wichtigen Zyklen der Anlagenerweiterung. Ausreißer auf Länder- oder Endnutzerebene wurden durch erneute Prüfung von Mix, Preispunkten und zeitlichen Annahmen überarbeitet und anschließend intern überprüft, bevor sie freigegeben wurden.

Die Studie wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa starke Veränderungen der Industrietätigkeit, größere politische Verschiebungen oder Störungen der Lieferkette, die sich auf die Gerätepreise auswirken. Vor der Auslieferung wird eine erneute Analystenprüfung durchgeführt, damit die Zahlen die aktuellsten öffentlichen Datenveröffentlichungen und Erkenntnisse aus Interviews widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Förderanlagen im asiatisch-pazifischen Raum mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Förderanlagen im asiatisch-pazifischen Raum können variieren, da die Abdeckung nicht immer übereinstimmt und dasselbe Wort, Förderanlagen, für unterschiedliche Ausrüstungsgruppen verwendet werden kann. Unterschiede ergeben sich auch daraus, wie Unternehmen den Installations- und Integrationswert behandeln, wie sie mit grenzüberschreitenden Verkäufen innerhalb des asiatisch-pazifischen Raums umgehen und ob die Preissteigerung im gesamten Prognosezeitraum konsistent angewendet wird.

Die Hauptlücke ergibt sich aus der Umfangsbreite, wobei einige Schätzungen weiter gefasste Förder- und Materialtransportausrüstung zusammenfassen, während Mordor Intelligence nur Förderanlagenprodukte und -systeme innerhalb der angegebenen Produkttypen und Endnutzeranwendungen zählt und die Gesamtsumme dann an länderspezifische Nachfragetreiber sowie validierte Preis- und Mixannahmen koppelt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,23 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 4,30 Mrd. USD (2025) | Verwendet eine breitere Fassung von „Fördersystemen" mit begrenzt sichtbaren Details zum enthaltenen Produkt- und Installationsumfang, was die Gesamtsummen leicht erhöhen kann, wenn integrationsintensive Projekte vollständiger einbezogen werden. |

| Branchenverlag B | 2,21 Mrd. USD (2025) | Scheint eine engere Umsatzerfassung und einen konservativeren Nachfragepool zu verwenden, was systemebene Projekte und die höherwertigen Endnutzerbranchen, in denen Förderanlagen als Teil größerer Automatisierungsprogramme beschafft werden, unterzählen kann. |

Die Spanne lässt sich am besten dadurch erklären, was gezählt wird und wie die Nachfrage in einen USD-Wert übersetzt wird. Durch die explizite Festlegung des Marktkorbs, die Verankerung der Annahmen an länderspezifischen Aktivitätsindikatoren und die Gegenprüfung von Preisgestaltung und Mix durch Interviews bleibt die endgültige Zahl nachvollziehbar und lässt sich leichter reproduzieren, wenn neue Eingaben aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz werden Förderer in der Asien-Pazifik-Region bis 2031 erzielen?

Der Asien-Pazifik-Förderermarkt wird voraussichtlich bis 2031 einen Wert von 6,18 Milliarden USD erreichen.

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Der Marktumsatz wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,50 % steigen, unterstützt durch Automatisierung und E-Commerce-Fulfillment.

Welche Produktkategorie expandiert am schnellsten?

Hängefördersysteme werden voraussichtlich einen CAGR von 7,12 % verzeichnen, da Fabriken und Lagerhäuser Bodenfläche für die Robotik zurückgewinnen.

Warum investieren Pharmaunternehmen stark in Förderer?

Serialisierungsvorgaben, die Expansion der Kühlkette und Ziele für die automatisierte Ausgabe treiben einen CAGR von 6,95 % bei pharmazeutischen Einsätzen an.

Wie beeinflussen steigende Lohnkosten die Einführung?

Die Lohninflation in China, Singapur und Malaysia beschleunigt Förderinstallationen, um die Handhabungskosten pro Paket niedrig zu halten.

Seite zuletzt aktualisiert am: