Größe und Marktanteil des Europa Speck Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 21.04 Milliarden US-Dollar |

| Marktgröße (2026) | 21.76 Milliarden US-Dollar |

| Marktgröße (2031) | 25.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa Speck Marktes von Mordor Intelligence

Die Größe des europäischen Speckmarktes wurde im Jahr 2025 auf 21,04 Milliarden USD geschätzt und wird voraussichtlich von 21,76 Milliarden USD im Jahr 2026 auf 25,76 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,43 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch die zunehmende Integration von Speck in convenience-orientierte Ernährungsgewohnheiten sowie durch die steigende Nachfrage von Gastronomieanbietern und Schnellserviceformaten gestützt, in denen Speck als vielseitige, geschmackssteigernde Zutat eingesetzt wird. Hersteller reagieren auf sich wandelnde Verbraucherpräferenzen, indem sie neue Aromen, Formate und Produkte mit klareren Zutatenlisten einführen, darunter erstklassige handwerkliche Schnitte sowie natürlich gepökelte oder nitratfreie Produkte. Gesundheitliche Bedenken im Zusammenhang mit verarbeitetem Fleisch sowie die wachsende Beliebtheit pflanzenbasierter und flexitarischer Ernährungsweisen stellen jedoch Herausforderungen dar. Um diesen zu begegnen, konzentriert sich die Branche auf gesündere oder neu formulierte Produkte und erschließt Möglichkeiten wie Halal-zertifizierte Angebote und nachhaltige Beschaffungspraktiken.

Wichtigste Erkenntnisse des Berichts

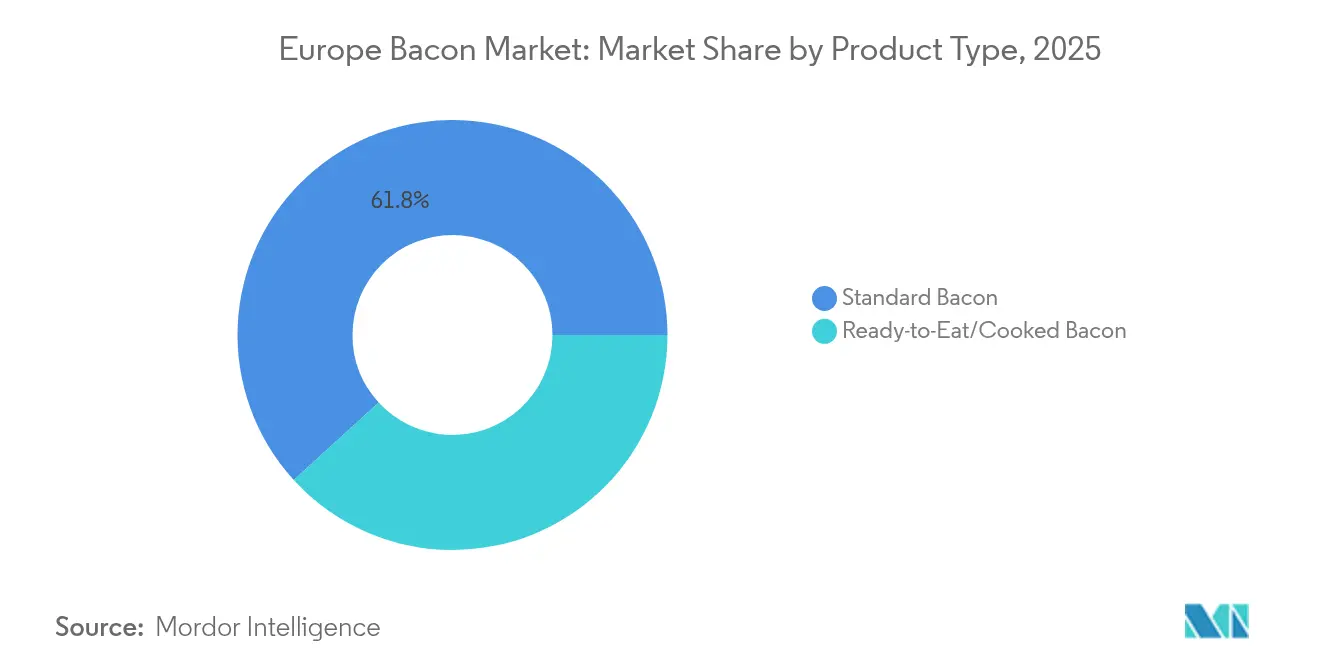

- Nach Produkttyp führte Standard-Speck im Jahr 2025 mit einem Umsatzanteil von 61,78 %, während verzehrfertige Formate bis 2031 voraussichtlich mit einer CAGR von 3,47 % wachsen werden.

- Nach Fleischtyp hielt Schweinefleisch im Jahr 2025 einen Anteil von 88,45 % am Europa Speck Markt, während Rinderspeck bis 2031 mit einer CAGR von 3,58 % wachsen soll.

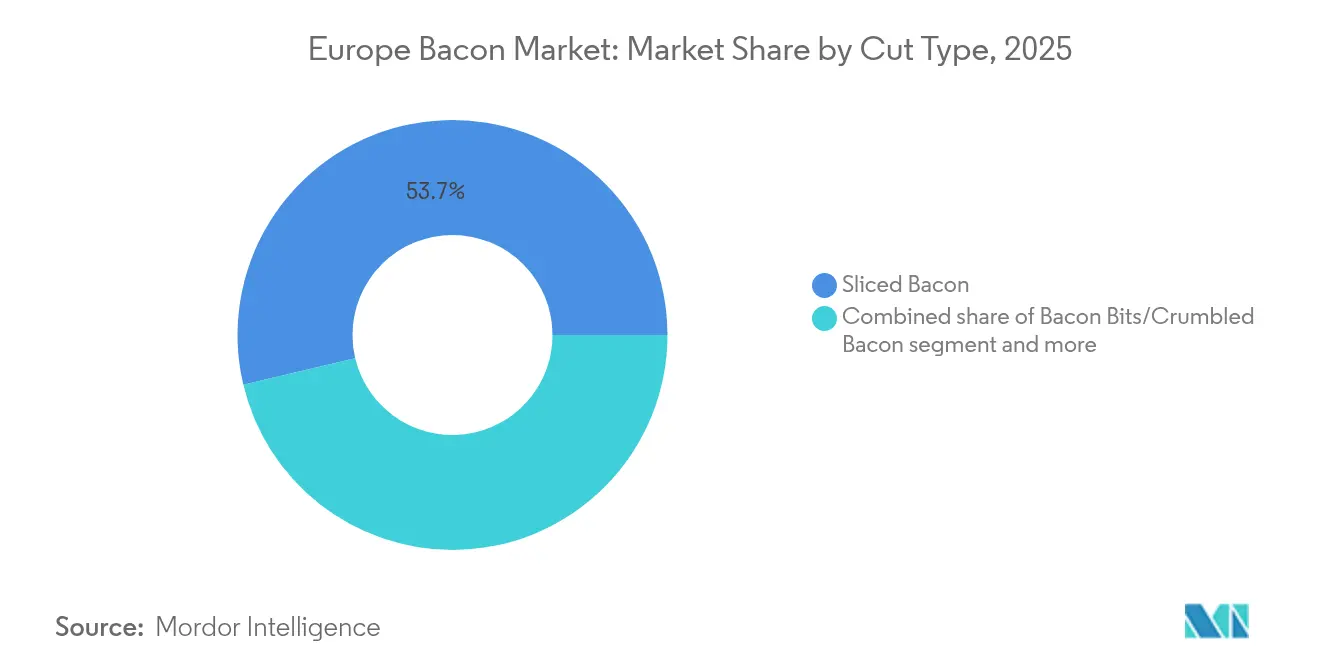

- Nach Schnitttyp entfielen im Jahr 2025 53,72 % der Größe des Europa Speck Marktes auf geschnittenen Speck, wobei vorgekochter Speck mit einer CAGR von 4,17 % den schnellsten Anstieg verzeichnet.

- Nach Vertriebskanal dominierte der Einzelhandel im Jahr 2025 mit einem Anteil von 62,64 %, während die Gastronomie bis 2031 voraussichtlich eine CAGR von 4,21 % verzeichnen wird.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 19,12 %, während Spanien bis 2031 voraussichtlich mit einer CAGR von 4,86 % zulegen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Europa Speck Markt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Trends zur proteinreichen Ernährung | +0.6% | Deutschland, das Vereinigte Königreich, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| Regionaler Gastronomietourismus und kulinarische Einflüsse | +0.3% | Spanien, Frankreich, Italien, Belgien | Langfristig (≥ 4 Jahre) |

| Wachstum der Gastronomie und Schnellrestaurants | +0.8% | Deutschland, das Vereinigte Königreich, Frankreich, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Aromen und Formaten | +0.5% | Vereinigtes Königreich, Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Clean-Label-Produkte | +0.4% | Vereinigtes Königreich, Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Aufstieg von Gourmet- und Premiumisierungstrends | +0.7% | Spanien, Italien, Frankreich, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trends zur proteinreichen Ernährung

Trends zur proteinreichen Ernährung treiben die Nachfrage auf dem Europa Speck Markt erheblich an, indem sie die Wahrnehmung von Speck von einem üppigen, fetthaltigen Fleisch hin zu einer praktischen und vielseitigen Quelle konzentrierten tierischen Proteins verändern. Dieser Wandel steht im Einklang mit der wachsenden Beliebtheit proteinintensiverErnährungsweisen. In ganz Europa legen Verbraucher zunehmend Wert auf Lebensmittel, die Sättigung, Gewichtsmanagement, Muskelerhalt und einen aktiven Lebensstil unterstützen. Protein ist in diesem Zusammenhang eines der am meisten geschätzten Makronährstoffe; Umfragen zeigen, dass eine steigende Anzahl von Verbrauchern, insbesondere jüngere Bevölkerungsgruppen, den Proteingehalt als entscheidenden Indikator für ein gesundes Produkt betrachten. Diese Verbraucher suchen aktiv nach Produkten, die ihren intrinsischen oder zugesetzten Proteingehalt auf der Verpackung deutlich hervorheben. Diese sich wandelnde Denkweise schafft erhebliche Möglichkeiten für Speck in proteinreichen Frühstücken, kohlenhydratarmen oder Keto-ähnlichen Ernährungsweisen, bei denen Kohlenhydrate eingeschränkt, aber Protein und Fett erwünscht sind, sowie bei Snack-Gelegenheiten, bei denen kleine Portionen gekochten oder verzehrfertigen Specks einen praktischen und herzhaften Proteinschub bieten.

Wachstum der Gastronomie und Schnellrestaurants

Die rasche Expansion der Gastronomie und Schnellrestaurants (QSRs) in ganz Europa ist ein bedeutender Treiber des Europa Speck Marktes, der Konsummuster neu gestaltet und die Nachfrage nach praktischen, proteinreichen Zutaten ankurbelt. Da die Urbanisierung zunimmt und der Lebensstil immer schnelllebiger wird, entscheiden sich immer mehr Verbraucher für das Essen außer Haus, Take-away und verzehrfertige Mahlzeiten, was einen stetigen und wachsenden Kanal für den Speckkonsum schafft. So beliefen sich beispielsweise die Verbraucherausgaben in der italienischen Schnellrestaurantbranche im Jahr 2024 auf rund 25,44 Milliarden EUR, was die Größenordnung und Bedeutung von Schnellserviceformaten in der europäischen Esskultur unterstreicht, gemäß Daten des Nationalen Rates der Einkaufszentren [1]Quelle: Nationaler Rat der Einkaufszentren (CNCC), "Verbraucherausgaben in der Schnellrestaurantbranche (QSR)", cncc.it. Speck, bekannt für seine Vielseitigkeit und schnelle Zubereitung, wird in Schnellrestaurant-Speisekarten weit verbreitet in Artikeln wie Burgern, Sandwiches, Pizzen, Salaten und Frühstücksangeboten verwendet. Seine Fähigkeit, den Geschmack zu verbessern und Proteingehalt bereitzustellen, macht ihn zu einer Standardzutat für Betreiber, die die Verbraucherpräferenzen effektiv erfüllen wollen.

Innovation bei Aromen und Formaten

Innovationen bei Speck-Aromen und Produktformaten entwickeln sich zu einem transformativen Wachstumstreiber auf dem Europa Speck Markt, da Verbraucher zunehmend nach unverwechselbaren, praktischen und erstklassigen Esserlebnissen suchen. Traditionelle gesalzene oder geräucherte Sorten werden durch kühne, gourmethafte und global inspirierte Geschmacksprofile ersetzt, die alltägliche Mahlzeiten in außergewöhnliche kulinarische Momente verwandeln. Der Einzelhandel steht an der Spitze dieses Wandels und führt kreative und dekadente Optionen ein, um sich verändernden Verbraucherpräferenzen gerecht zu werden. So bietet beispielsweise Sainsbury's kandisierten Ahornsirup-Bauchspeck in einer 200-g-Packung an und zeigt damit, wie der Mainstream-Einzelhandel süß-salzige, spezialitätenartige Speckprodukte aufgreift, um abenteuerlustige Verbraucher anzusprechen und eine einzigartige Marktposition zu schaffen. Diese Innovationen wecken nicht nur das Verbraucherinteresse neu, sondern definieren Speck auch als vielseitige und unverzichtbare Zutat, die sich nahtlos in zeitgenössische kulinarische Trends integriert, wie die wachsende Beliebtheit der Brunch-Kultur und der Fusionsküche.

Wachsender Fokus auf Clean-Label-Produkte

Die zunehmende Betonung von Clean-Label-Produkten ist ein bedeutender Treiber des Europa Speck Marktes, da Verbraucher Transparenz, natürliche Zutaten und minimale Verarbeitung bei ihren Lebensmittelentscheidungen priorisieren. Verbraucher in der gesamten Region suchen zunehmend nach Produkten, die frei von künstlichen Konservierungsstoffen, synthetischen Zusatzstoffen und unnötigen Chemikalien sind, was Hersteller dazu veranlasst hat, Speckprodukte mit einfacheren und besser erkennbaren Zutatenlisten neu zu formulieren. Dieser Trend ist besonders unter gesundheitsbewussten Verbrauchern und Familien ausgeprägt, die aktiv nach der Gewissheit suchen, dass ihre alltäglichen Lebensmittel mit umfassenderen Gesundheits- und Nachhaltigkeitswerten übereinstimmen. Als Reaktion darauf führen die Hersteller nitratfreie, additivreduzierte und natürlich gepökelte Speckvarianten ein, die oft mit Begriffen wie „ohne künstliche Konservierungsstoffe”, „natürlich geräuchert” und „mit einfachen Zutaten hergestellt” gekennzeichnet sind. Darüber hinaus erweitern Unternehmen ihre Portfolios um ein breiteres Sortiment an Clean-Label-Fleischprodukten, was die wachsende Nachfrage und die Bereitschaft der Verbraucher widerspiegelt, für Produkte, die als qualitativ hochwertiger, sicherer und ihren Werten entsprechend wahrgenommen werden, einen Aufpreis zu zahlen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken bezüglich des Konsums von verarbeitetem Fleisch | -0.9% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Wachsende vegane und pflanzenbasierte Ernährungsweisen | -0.5% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden, Spanien | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Lebensmittelsicherheit | -0.3% | EU-weit, Dänemark (strenger) | Kurzfristig (≤ 2 Jahre) |

| Tierschutzstandards, die die Produktion erschweren | -0.2% | Deutschland, Dänemark, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken bezüglich des Konsums von verarbeitetem Fleisch

Gesundheitsbedenken hinsichtlich des Konsums von verarbeitetem Fleisch stellen eine erhebliche Einschränkung für den Europa Speck Markt dar. Das zunehmende Bewusstsein für die potenziellen Gesundheitsrisiken im Zusammenhang mit verarbeitetem Fleisch, einschließlich Verbindungen zu Herzerkrankungen, Fettleibigkeit und bestimmten Krebsarten, hat viele Verbraucher dazu veranlasst, ihren Konsum zu reduzieren oder zu überdenken. Berichte von Gesundheitsorganisationen und verstärkte Medienaufmerksamkeit auf die negativen Auswirkungen von hohem Natriumgehalt, gesättigten Fettsäuren und Konservierungsstoffen wie Nitraten und Nitriten haben die öffentliche Skepsis verstärkt. Dies hat einen erheblichen Teil der Bevölkerung, insbesondere jüngere, gesundheitsbewusste Verbraucher, dazu veranlasst, Mäßigung zu üben oder Alternativen zu suchen. Diese Trends sind besonders bei Personen ausgeprägt, die flexitarische, pflanzenorientierte oder wenig verarbeitete Ernährungsweisen verfolgen, die frische, minimal verarbeitete Proteinquellen gegenüber traditionell gepökelten Fleischprodukten wie Speck bevorzugen. Darüber hinaus fördern staatliche Stellen und Ernährungsexperten in ganz Europa aktiv Ernährungsrichtlinien, die den Konsum von verarbeitetem Fleisch einzuschränken empfehlen, was den Druck auf die Kategorie weiter erhöht.

Wachsende vegane und pflanzenbasierte Ernährungsweisen

Die zunehmende Verbreitung veganer, vegetarischer und pflanzenbasierter Ernährungsweisen entwickelt sich zu einer erheblichen Einschränkung für den Europa Speck Markt. Verbraucher wenden sich zunehmend von traditionellen Fleischprodukten ab und bevorzugen Alternativen, die als gesünder, ethisch vertretbarer und umweltverträglicher wahrgenommen werden. Dieser Trend ist besonders in Ländern wie Deutschland ausgeprägt, wo pflanzenbasierte Ernährung zum Mainstream wird. Laut dem Ernährungstrendbericht 2025 von EIT Food erwarten 82 % der deutschen Ernährungsexperten ein anhaltendes Wachstum bei pflanzenbasierter und flexitarischer Ernährung, was die Dynamik hinter fleischreduzierten Lebensstilen unterstreicht. Da immer mehr Europäer flexitarische Gewohnheiten annehmen und den Fleischkonsum reduzieren, ohne ihn ganz aufzugeben, sinkt die Nachfrage nach verarbeitetem Fleisch, einschließlich Speck. Darüber hinaus verstärken die wachsende Verfügbarkeit, verbesserte Nährwertprofile sowie der verbesserte Geschmack und die Textur von pflanzenbasierten Fleischersatzprodukten diese Einschränkung. Diese Alternativen konkurrieren direkt mit Speck, indem sie vergleichbare Aromen und Texturen bieten und gleichzeitig die Verbraucherbedenken hinsichtlich Gesundheit, Ethik und Umweltverträglichkeit ansprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verzehrfertige Formate erfassen den Gastronomieumschwung

Standard-Speck machte 2025 einen Anteil von 61,78 % am Produkttyp-Segment aus und unterstreicht damit seine anhaltende Dominanz und zentrale Rolle auf dem Europa Speck Markt. Diese starke Position wird durch tief verwurzelte Verbraucherpräferenzen, seine kulinarische Anpassungsfähigkeit und gut etablierte Lieferkettennetzwerke gestützt, was ihn zu einem Grundnahrungsmittel in Haushalten und in der Gastronomie macht. Standard-Speck bietet Verbrauchern die Flexibilität, Kochmethoden, Textur und Geschmacksintensität zu steuern, was seinen Einsatz in einer Vielzahl traditioneller europäischer Gerichte ermöglicht, darunter klassische Frühstücke, Sandwiches, Nudeln, Salate und Gourmet-Rezepte. Seine Marktführerschaft wird weiter durch langjährige Produktionsprozesse und Skaleneffekte europäischer Schweinefleischverarbeiter gestützt, was eine breite Verfügbarkeit und wettbewerbsfähige Preise im Einzelhandel gewährleistet.

Das Segment für verzehrfertigen und vorgekochten Speck soll von 2026 bis 2031 mit einer CAGR von rund 3,47 % wachsen, was auf eine bemerkenswerte Verschiebung auf dem Europa Speck Markt hin zu convenience-orientiertem Konsum hindeutet. Das Wachstum dieses Segments wird durch sich verändernde Verbraucherlebensstile, zunehmende Urbanisierung und steigende Nachfrage nach schnellen, einfach zuzubereitenden Mahlzeitlösungen mit minimalem Kochaufwand angetrieben. Im Gegensatz zu Standard-Speck, der Vorbereitung und Zubereitung erfordert, bietet verzehrfertiger und vorgekochter Speck Bequemlichkeit, gleichbleibende Qualität, portionskontrollierte Verpackung und Vielseitigkeit für den Einsatz in Frühstücken, Sandwiches, Salaten und anderen Schnellmahlzeiten. Diese Eigenschaften machen ihn besonders attraktiv für beschäftigte Haushalte und zeitbewusste Berufstätige.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Fleischtyp: Rinderspeck gewinnt in Halal- und Gesundheitssegmenten an Bedeutung

Schweinespeck führt den europäischen Speckmarkt an und hält im Jahr 2025 einen Anteil von 88,45 %. Diese Dominanz ist auf seine weite Verfügbarkeit, traditionelle Konsummuster und eine starke Verbraucherpräferenz für seinen Geschmack und seine Vielseitigkeit zurückzuführen. Etablierte Lieferketten und eine umfangreiche Schweinefleischproduktion in ganz Europa gewährleisten gleichbleibende Qualität, wettbewerbsfähige Preise und ganzjährige Verfügbarkeit, was seine Marktposition weiter festigt. Das Geschmacksprofil von Schweinespeck und seine Anpassungsfähigkeit an verschiedene Gerichte, darunter klassische Frühstücke, Sandwiches, Salate und Gourmet-Rezepte, machen ihn sowohl in Haushalten als auch in der Gastronomie zu einem Grundnahrungsmittel und sichern seinen hohen Marktanteil. Daten des Agriculture and Horticulture Development Board heben hervor, dass Schweinefleisch das am meisten konsumierte rote Fleisch in Europa ist, mit einem durchschnittlichen Pro-Kopf-Konsum von 28,1 kg pro Person basierend auf dem Dreijahresdurchschnitt 2022–2024. Dieser hohe Konsum spiegelt tief verwurzelte kulturelle Gewohnheiten, Erschwinglichkeit und die Integration von Schweinefleisch in die europäische Küche wider und trägt direkt zur Dominanz von Schweinespeck gegenüber Alternativen wie Rind- oder Spezialfleisch bei.

Rinderspeck, obwohl im Vergleich zu Schweinespeck noch eine Nische, entwickelt sich zu einem der am schnellsten wachsenden Segmente auf dem europäischen Speckmarkt, mit einer geschätzten CAGR von 3,58 % bis 2031. Dieses Wachstum wird durch sich verändernde Verbraucherpräferenzen angetrieben. Einige Verbraucher suchen nach speckähnlichem Geschmack und Vielseitigkeit, während sie den Schweinekonsum aus religiösen, kulturellen oder persönlichen Gründen einschränken, was Rinderspeck zu einer geeigneten Alternative für flexitarische oder schweinefleischbeschränkte Ernährungsweisen macht. Darüber hinaus werden rindfleischbasierte Verarbeitungsprodukte oft als hochwertiger wahrgenommen und mit einem höheren Proteingehalt und einem dekadenten Geschmack assoziiert. Diese Wahrnehmung steigert die Attraktivität von Rinderspeck für Gourmet-Burger, Sandwiches und gastronomische Innovationen. Des Weiteren erweitert die zunehmende Verfügbarkeit von Rinderspeck in Einzel- und Großhandelskanälen in Verbindung mit Marketingmaßnahmen, die seine einzigartigen Eigenschaften hervorheben, seine Verbraucherbasis. Das Segment profitiert auch vom wachsenden Trend zu proteinreichen Ernährungsweisen und der steigenden Nachfrage nach alternativen Fleischoptionen, die mit sich verändernden Ernährungspräferenzen und Lebensstilentscheidungen in ganz Europa übereinstimmen.

Nach Schnitttyp: Vorgekochter Speck führt das Wachstum angesichts des Arbeitskräftemangels an

Geschnittener Speck soll im Jahr 2025 voraussichtlich einen Anteil von 53,72 % am Schnitttyp-Segment halten und unterstreicht damit die starke Präferenz europäischer Verbraucher und Gastronomiebetreiber für Bequemlichkeit, Portionskontrolle und Vielseitigkeit bei verarbeiteten Fleischprodukten. Aufgeschnittene Packungen passen zu alltäglichen Kochgewohnheiten und ermöglichen es Haushalten, gleichmäßige Portionen zuzubereiten, ohne trimmen oder zusätzlich vorbereiten zu müssen. Die standardisierte Scheibenstärke gewährleistet gleichmäßiges Garen und eine vorhersehbare Textur und fördert Wiederholungskäufe. Der Einzelhandel bevorzugt geschnittenen Speck aufgrund seiner effektiven Präsentation in Kühlregalen, seiner Anpassungsfähigkeit an verschiedene Packungsgrößen von Einzelportionen bis hin zu Familien- und Großformaten sowie seiner Eignung für die Entwicklung von Eigenmarken und häufige Aktionen.

Vorgekochter Speck entwickelt sich zu einem der dynamischsten Schnitttypen auf dem europäischen Speckmarkt, mit einer prognostizierten Wachstumsrate von rund 4,17 % CAGR für 2026–2031 und übertrifft damit die Gesamtkategorie. Dieses Wachstum wird durch zeitlich eingeschränkte Verbraucher und Gastronomiebetreiber angetrieben, die den Geschmack und die Vielseitigkeit von Speck ohne die Zubereitungszeit, das Spritzen oder die Lebensmittelsicherheitsbedenken im Zusammenhang mit rohem Fleisch suchen. Vorgekochte Streifen und Stücke können in Sekunden in einer Pfanne, einem Ofen oder einer Mikrowelle erhitzt werden und sind bereit für den Einsatz in Frühstücksgerichten, Burgern, Salaten, Pizzen und zubereiteten Mahlzeiten. Die zunehmende Präsenz von Schnellrestaurants, Café-Ketten und lieferfokussierten Formaten in ganz Europa steigert die Nachfrage nach vorgekochtem Speck weiter. Er reduziert den Arbeitsaufwand in der Küche, vereinfacht die Mitarbeiterschulung und gewährleistet gleichbleibende Portionsgrößen und Knusprigkeit in allen Filialen. Diese Eigenschaften sind für standardisierte Menüpunkte und schnellen Service unerlässlich und machen vorgekochten Speck zu einer bevorzugten Wahl in der Gastronomiebranche.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Gastronomie übertrifft den Einzelhandel nach der Pandemie

Der Einzelhandel soll im Jahr 2025 voraussichtlich 62,64 % des europäischen Speckmarktes ausmachen und unterstreicht damit die starke Assoziation von Speck mit dem Konsum zu Hause sowie die Struktur des modernen Lebensmittelhandels in der Region. Supermärkte und Verbrauchermärkte stellen erheblichen Kühlregalraum für Speck zur Verfügung und widmen oft ganze Bereiche Eigenmarken- und Markenprodukten. Diese Angebote bieten Verbrauchern eine breite Auswahl, einschließlich Standard-, Räucher-, aromatisierter, magerer, ökologischer und verzehrfertiger Varianten in praktischen geschnittenen und vorgekochten Formaten. Diese Formate passen zu wöchentlichen Einkaufsgewohnheiten und Familien-Vorratshaltungsmustern. Da Verbraucher immer häufiger Frühstück, Brunch und einfache Abendessen zu Hause zubereiten, bedienen Einzelhandelskanäle diese Nachfrage durch Mehrfachpackungen, wiederverschließbare Packungen und portionskontrollierte Formate. Diese Verpackungslösungen verlängern die Haltbarkeit, reduzieren Abfall und machen Speck zu einem zuverlässigen, geplanten und ergänzenden Kauf in großen Ketten, Discountern und Convenience-Stores.

Die Gastronomieverteilung soll bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,21 % wachsen und ist damit der am schnellsten wachsende Kanal für Speck in Europa. Dieses Wachstum wird durch die stetige Erholung und Diversifizierung von Außer-Haus-Konsumanlässen und dem Verzehr vor Ort angetrieben. Schnellrestaurants, Cafés, Burgerketten und Casual-Dining-Einrichtungen verwenden Speck zunehmend als vielseitige Zutat in Frühstücksplatten, Burgern, Pizzen, Salaten und kleinen Gerichten. Dies ermöglicht es Betreibern, das Menüangebot zu erweitern, den Bon-Wert zu steigern und die Verbrauchernachfrage nach dekadenten, proteinreichen Gerichten zu befriedigen. Laut IfD-Allensbach-Daten, die von Statista berichtet werden, ist das Essen außer Haus tief in der deutschen Freizeitkultur verwurzelt, wobei im Jahr 2025 fast 51,06 Millionen Menschen in Deutschland angaben, manchmal in ihrer Freizeit auswärts zu essen. Diese Daten unterstreichen die bedeutende Kundenbasis, die Gastronomiebetreibern in einem der größten Speck konsumierenden Märkte Europas zur Verfügung steht, und verstärken das Wachstumspotenzial für speckhaltige Gerichte im Gastronomiekanal.

Geografische Analyse

Deutschland machte im Jahr 2025 19,12 % des Marktanteils am europäischen Speckmarkt aus und ist damit der größte nationale Markt in der Region. Diese Position wird durch eine starke Schweinefleischkonsumkultur, umfangreiche Einzelhandelsvertriebsnetzwerke und eine gut etablierte Fleischverarbeitungsindustrie gestützt. Deutsche Verbraucher haben eine langjährige Präferenz für Schweinefleischprodukte, wobei Speck sowohl in Haushalten als auch in der Gastronomie ein Grundnahrungsmittel ist. Trotz des Aufstiegs flexitarischer Trends sichern das Ausmaß der inländischen Produktion und die Reife des Fleischverarbeitungssektors Deutschlands führende Position. Darüber hinaus beeinflusst der regulatorische Fokus des Landes auf Qualität, Rückverfolgbarkeit und Tierschutz die Marktdynamik und ermutigt die Hersteller, mit saubereren Etiketten und erstklassigen Speckvarietäten zu innovieren, um sich verändernden Verbraucherpräferenzen gerecht zu werden.

Spanien soll die am schnellsten wachsende Region auf dem europäischen Speckmarkt sein, mit einer CAGR von 4,86 % zwischen 2026 und 2031. Dieses Wachstum wird durch steigende Nachfrage nach Convenience-Lebensmitteln, die Expansion der Gastronomieangebote und ein wachsendes Interesse an internationalen und Fusionsküchen vorangetrieben, in denen Speck häufig vorkommt. Der spanische Gastronomiesektor, insbesondere Schnellservice- und Casual-Dining-Formate, hat zunehmend speckbasierte Menüpunkte integriert. Gleichzeitig erweitern moderne Einzelhandelsketten ihr Angebot an aromatisiertem, handwerklichem und erstklassig geschnittenem Speck. Diese Kombination aus kulinarischer Anpassungsfähigkeit und convenience-getriebenem Konsum positioniert Spanien als dynamisches Wachstumszentrum auf dem europäischen Speckmarkt.

Das Vereinigte Königreich, Frankreich, Italien, die Niederlande, Polen, Belgien und Schweden tragen gemeinsam zum verbleibenden Anteil am europäischen Speckmarkt bei, jedes beeinflusst durch einzigartige Konsumgewohnheiten, regulatorische Rahmenbedingungen und Produktionskapazitäten. Das Vereinigte Königreich ist einer der am weitesten entwickelten Schweine- und Speckmärkte Europas und verfügt über eine starke inländische Produktionsbasis. Laut dem Agriculture and Horticulture Development Board produzierte das Vereinigte Königreich im Jahr 2024 960.800 Tonnen Schweinefleisch, was einem Anstieg von fast 4 % gegenüber dem Vorjahr entspricht und seine robusten Lieferkapazitäten unterstreicht. Frankreich und Italien verzeichnen eine stabile Nachfrage aufgrund ihrer kulinarischen Traditionen und starken Einzelhandelsnetzwerke. Die Niederlande und Polen spielen als bedeutende Schweinefleischproduzenten und -exporteure innerhalb Europas eine wichtige Rolle und prägen die Speckmarktdynamik der Region weiter.

Wettbewerbslandschaft

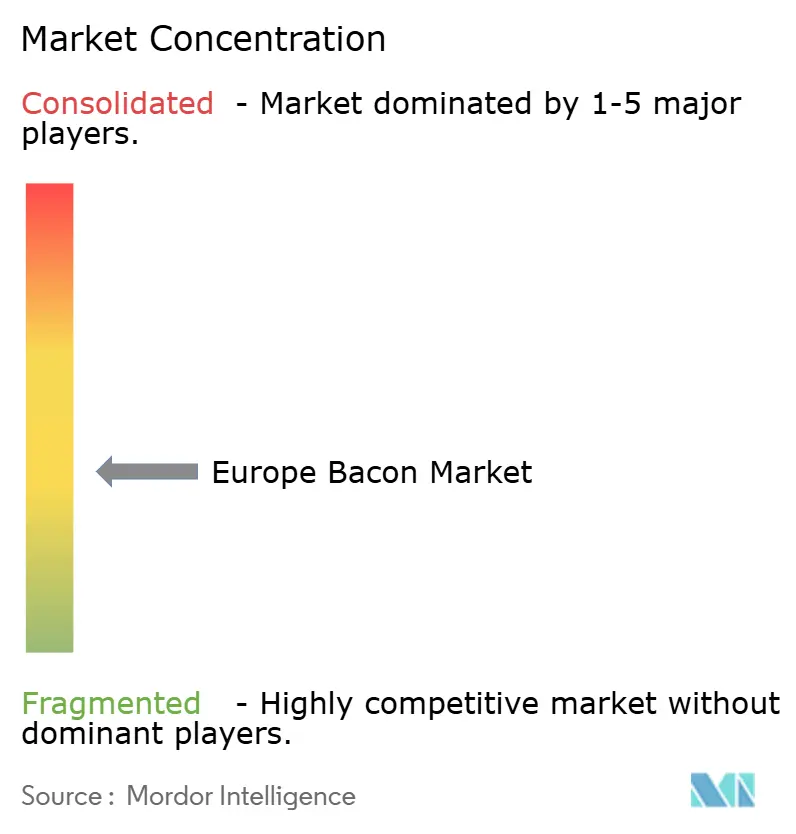

Der europäische Speckmarkt weist eine moderat konzentrierte Wettbewerbslandschaft auf, die von großen multinationalen Verarbeitern wie WH Group Ltd., JBS S.A. und Sofina Foods dominiert wird. Diese Unternehmen nutzen umfangreiche Lieferketten, diversifizierte Produktportfolios und robuste Vertriebsnetzwerke, um eine bedeutende Präsenz in mehreren europäischen Ländern aufrechtzuerhalten. Ihre Vorteile umfassen Skaleneffekte, etablierte Markenbekanntheit und langjährige Partnerschaften mit dem Einzelhandel. Der Markt ist jedoch nicht vollständig konsolidiert, da regionale Verarbeiter, Eigenmarkenhersteller und handwerkliche Produzenten bemerkenswerte Positionen in einzelnen Ländern oder Nischensegmenten innehaben. Dieses Gleichgewicht zwischen multinationalen Marktführern und starken lokalen Wettbewerbern schafft eine dynamische, aber moderat konzentrierte Marktstruktur.

Es ergeben sich aufkommende Chancen in den Segmenten für Clean-Label- und Halal-zertifizierten Speck. Da die Verbrauchernachfrage nach natürlichen, minimal verarbeiteten und transparent beschafften Produkten wächst, gewinnt Clean-Label-Speck an Popularität. Viele etablierte Akteure stehen jedoch vor Herausforderungen bei der Neuformulierung von Produkten und der Anpassung des Betriebs aufgrund traditioneller Verarbeitungsmethoden und etablierter Markenidentitäten. Ebenso ist das Segment für Halal-zertifizierten Speck in weiten Teilen Europas noch unterentwickelt und lässt Raum für neue Marktteilnehmer oder agile regionale Produzenten, um die ungedeckte Nachfrage muslimischer Verbraucher zu bedienen. Diese Chancen bieten eine Plattform für Disruptoren, darunter Start-ups und mittelgroße Verarbeiter, um sich durch Produktreinheit, ethische Positionierung oder kulturell zugeschnittene Angebote zu differenzieren, die größere etablierte Unternehmen langsamer übernommen haben.

Die Wettbewerbsintensität variiert erheblich in ganz Europa. Sie ist am höchsten in Deutschland und im Vereinigten Königreich, wo gesättigte Einzelhandelsumgebungen, starke Discountketten und ein wachsendes Premium-Handwerkssegment Druck auf mittelständische Verarbeiter ausüben. Diese Bedingungen zwingen Unternehmen zu innovieren oder aggressiv über den Preis zu konkurrieren. Im Gegensatz dazu ist der Wettbewerb in Süd- und Osteuropa geringer, wo fragmentierte Lieferketten, niedrigere Pro-Kopf-Einkommen und eine stärkere Abhängigkeit von regionalen Produzenten die Dominanz multinationaler Marken einschränken. In diesen Regionen unterstützen lokale Geschmackspräferenzen, traditionelle Produktionsmethoden und Kostensensibilität kleinere Akteure und begrenzen Überschneidungen im Wettbewerb. Diese geografische Vielfalt beeinflusst die strategischen Prioritäten der Hersteller und prägt Entscheidungen zur Produktpositionierung, zum Markteintritt und zu Investitionsschwerpunkten in ganz Europa.

Branchenführer im Europa Speck Markt

WH Group Ltd (Smithfield)

JBS SA (Tulip Ltd)

Danish Crown A/S

Sofina Foods

OSI Group (Gelderland)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Finnebrogue kündigte zwei neue Ergänzungen seiner Guinness-Produktpalette an: Guinness Unsmoked Back Bacon und Guinness Premium Pork Sausages. Der Guinness Unsmoked Back Bacon wird ohne Nitrite hergestellt und weist eine kräftige, tiefe Farbe auf, die aus seiner Guinness-Infusion stammt.

- Juli 2025: HKFoods hat angekündigt, dass das Unternehmen die Eigentumsrechte an seinem Speckproduktionswerk in Świnoujście, Polen, behalten wird, womit frühere Gespräche über einen möglichen Verkauf rückgängig gemacht werden. Das Unternehmen beabsichtigt, sich auf die Stärkung seiner Kerngeschäftstätigkeit in Finnland und Polen zu konzentrieren.

- Oktober 2024: Simon Howie hat eine Alternative zu traditionellem Schweinespeck mit seinen neuen Streaky Beef Bacon-Packungen eingeführt. Diese Packungen sind in zwei Varianten erhältlich: Premium Dry-Cured Smoked Streaky Beef Bacon und Premium Dry-Cured Unsmoked Streaky Beef Bacon.

- März 2024: Pork Farms hat eine Reihe von verzehrfertigen Snacks eingeführt, darunter Pork Farms Maple Bacon, der als Alternative zu bestehenden geräucherten, gekochten Speckprodukten auf dem Markt konzipiert wurde. Mit Ahornsirup gesüßt, kann das Produkt kalt oder erhitzt verzehrt werden.

Umfang des Europa Speck Marktberichts

Der europäische Speckmarkt ist nach Typ in Standard-Speck und verzehrfertigen Speck segmentiert. Basierend auf dem Vertriebskanal ist der untersuchte Markt in Gastronomiekanäle und Einzelhandel segmentiert. Einzelhandelskanäle werden weiter klassifiziert in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Shops und andere Einzelhandelskanäle. Der Bericht analysiert außerdem das regionale Szenario des Marktes, das eine detaillierte Analyse zu Spanien, Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Russland und dem Rest Europas umfasst.

| Standard-Speck |

| Verzehrtfertiger/vorgekochter Speck |

| Schweinefleisch |

| Rindfleisch |

| Andere Fleischtypen |

| Geschnittener Speck |

| Speckwürfel/zerkrümelter Speck |

| Speckscheiben/ganze Speckstücke |

| Vorgekochter Speck |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte und Metzgereien | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Gastronomie |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest Europas |

| Nach Produkttyp | Standard-Speck | |

| Verzehrtfertiger/vorgekochter Speck | ||

| Nach Fleischtyp | Schweinefleisch | |

| Rindfleisch | ||

| Andere Fleischtypen | ||

| Nach Schnitttyp | Geschnittener Speck | |

| Speckwürfel/zerkrümelter Speck | ||

| Speckscheiben/ganze Speckstücke | ||

| Vorgekochter Speck | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Fachgeschäfte und Metzgereien | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Gastronomie | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa Speck Markt im Jahr 2026 und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 21,76 Milliarden USD und soll bis 2031 auf 25,76 Milliarden USD steigen, was einer CAGR von 3,43 % entspricht.

Welches Land führt die regionale Nachfrage an?

Deutschland macht 19,12 % des Umsatzes von 2025 aus, angetrieben durch starke Einzel- und Gastronomienetzwerke trotz einer jüngsten Volumenabschwächung.

Welches Segment wächst am schnellsten?

Vorgekochter Speck, der von Schnellrestaurants bevorzugt wird, soll bis 2031 mit einer CAGR von 4,17 % wachsen.

Warum gewinnt Rinderspeck an Bedeutung?

Halal-Zertifizierung und geringerer Gehalt an gesättigten Fettsäuren helfen Rinderstreifen, muslimische und gesundheitsbewusste Verbraucher anzusprechen, was eine CAGR-Prognose von 3,58 % unterstützt.

Seite zuletzt aktualisiert am: