Fördertechnik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.09 Milliarden US-Dollar |

| Marktgröße (2031) | 12.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fördertechnik Marktanalyse von Mordor Intelligence

Die Marktgröße der Fördertechnik wird im Jahr 2026 auf 10,09 Milliarden USD geschätzt, ausgehend von einem Wert von 9,66 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 12,53 Milliarden USD, was einem Wachstum von 4,43 % CAGR über den Zeitraum 2026–2031 entspricht. Der Ausblick wird geprägt durch das rasche Wachstum der E-Commerce-Fulfillment-Zentren, Investitionen in Industrie 4.0 und die Suche nach Energieeffizienz, die die Einführung von Antrieben mit Energierückgewinnung vorantreibt, die bei Abwärtsfahrten Energieeinsparungen von 37–39 % ermöglichen.[1]Untersuchung der wirtschaftlichen Hypothese für Abwärtsgurtförderer mit dreiphasigen aktiven Gleichrichter-Laststromrichtern, Technologies, mdpi.com Asien-Pazifik führt die Nachfrage an, während der Nahe Osten die schnellste Expansion verzeichnet, da große Logistikparks in Betrieb genommen werden. Gurttechnologie behält einen Pluralitätsanteil der Installationen, aber Hängekonstruktionen skalieren am schnellsten, da Fabriken Bodenfläche einsparen möchten. Softwaregestützte vorausschauende Wartung entwickelt sich zum stärksten Wachstumsbereich bei Komponenten, reduziert ungeplante Ausfallzeiten um bis zu 30 % und verlängert die Lebensdauer von Anlagen. Gleichzeitig dämpft die Zurückhaltung bei Kapitalausgaben kleinerer Unternehmen das Tempo hochwertiger Upgrades, und die Substitution durch autonome mobile Roboter und fahrerlose Transportsysteme erhöht den Druck auf traditionelle Festlinien.

Wichtigste Erkenntnisse des Berichts

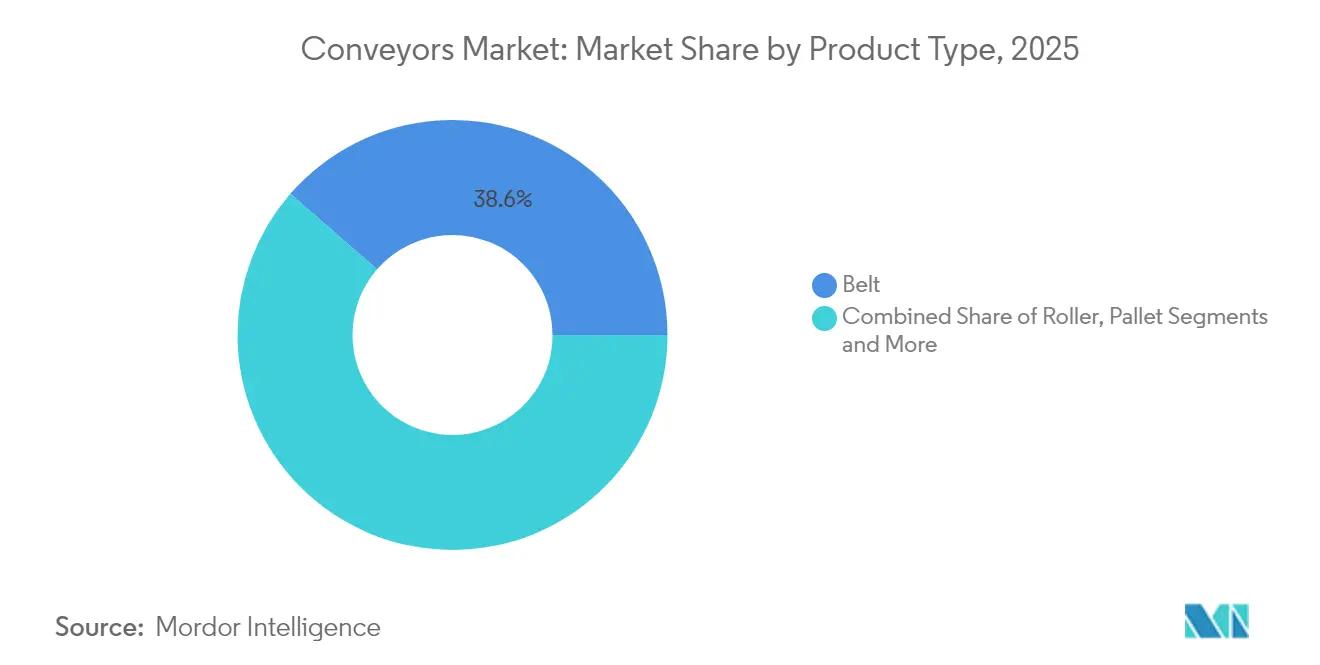

- Nach Produkttyp führten Gurtförderer mit einem Umsatzanteil von 38,60 % im Jahr 2025; Hängeförderer werden voraussichtlich bis 2031 mit einer CAGR von 7,85 % wachsen.

- Nach Lasttyp entfiel auf das Stückguthandling im Jahr 2025 ein Marktanteil von 63,55 % am Fördersystemmarkt, während das Schüttguthandling bis 2031 mit einer CAGR von 8,32 % wachsen soll.

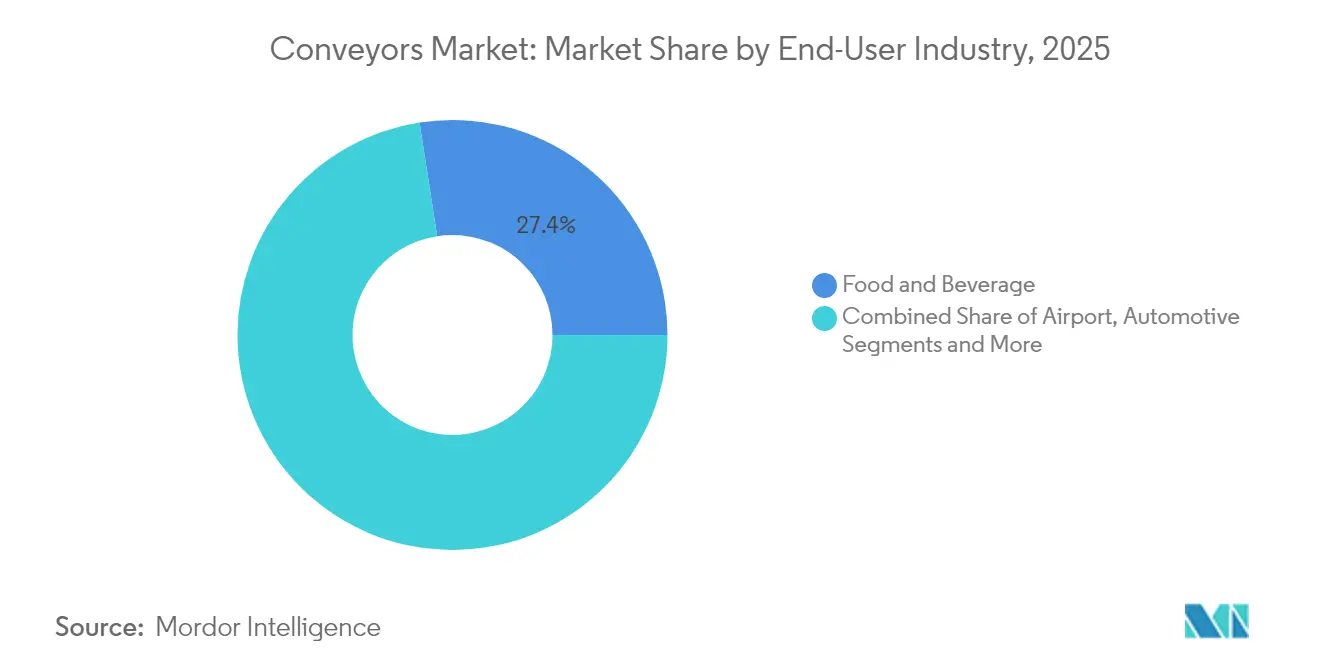

- Nach Endverbraucherbranche hielt die Lebensmittel- und Getränkeindustrie im Jahr 2025 einen Anteil von 27,45 % an der Marktgröße für Fördersysteme, und Flughafenapplikationen entwickeln sich bis 2031 mit einer CAGR von 8,74 %.

- Nach Systemkonfiguration entfielen auf Fest-/Linearsysteme im Jahr 2025 ein Anteil von 58,95 %; modulare/flexible Konfigurationen expandieren bis 2031 mit einer CAGR von 9,12 %.

- Nach Komponente repräsentierte Förderausrüstung im Jahr 2025 einen Anteil von 61,70 %, und Software und Analytik wächst bis 2031 mit einer CAGR von 9,98 %.

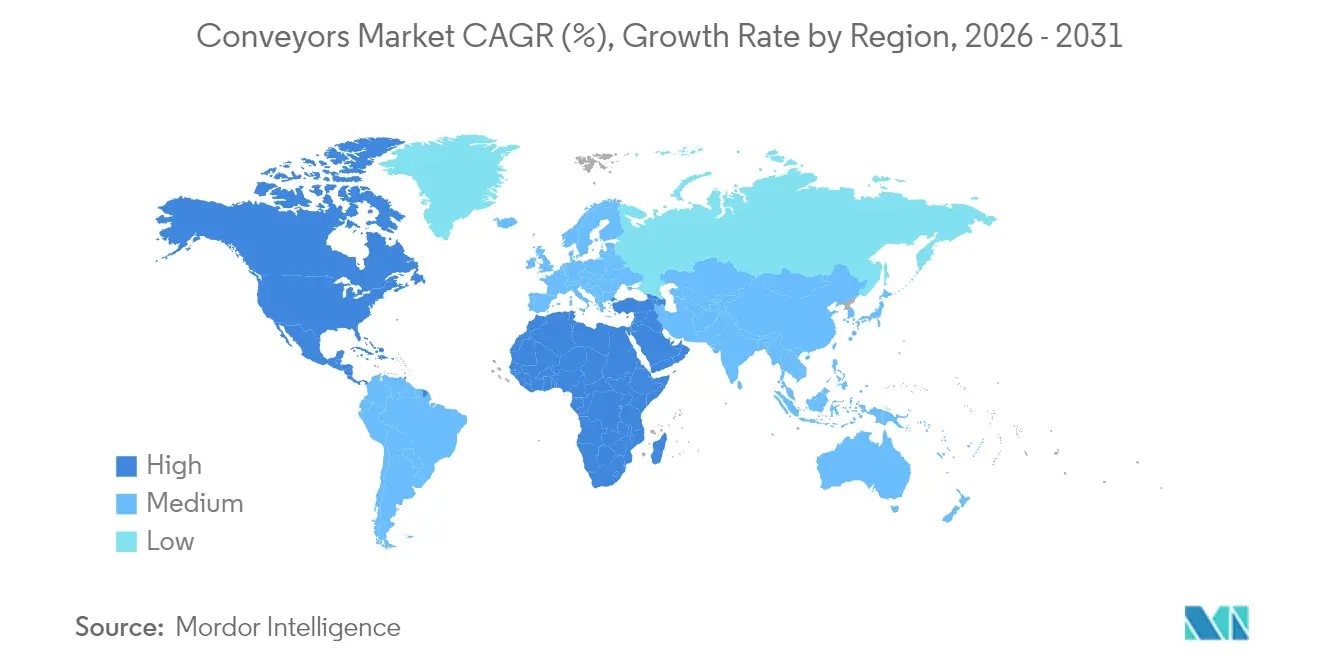

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 37,65 %, während der Nahe Osten im Prognosezeitraum die schnellste CAGR von 8,55 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fördertechnik Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der E-Commerce-Fulfillment-Zentren | + 1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach automatisierter Handhabung in Lebensmittel- und Getränkebetrieben | +1.2% | Global, besonders stark in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Flughafenpassagierzahlen fördern Gepäckförderanlagen | +0.9% | Global, mit Erholungsschwerpunkt in Europa, Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Modernisierung im Rahmen von Industrie 4.0 | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Urbane Mikro-Fulfillment-Zentren erfordern kompakte modulare Förderer | + 0.7% | Nordamerika und Europa, Ausweitung auf urbane Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fördererantriebe mit Energierückgewinnung unterstützen ESG-Ziele | +0.6% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der E-Commerce-Fulfillment-Zentren

Urbane Mikro-Fulfillment-Knoten benötigen heute Förderplattformen, die mehr als 7.200 Kartons pro Stunde sortieren und dabei minimale Bodenfläche beanspruchen. Das Thailand-Hub von Café Amazon zeigt dieses Modell: Es verarbeitet täglich 20.000 Kartons für 4.000 Filialen über ein modulares Interroll-System.[2]Café Amazon Erfolgsgeschichte | Interroll Lösungen, interroll.com Hochdurchsatz-Quergurtsorter ermöglichen Same-Day-Delivery-Versprechen, und vertikale Layouts maximieren den kubischen Durchsatz in platzbeschränkten asiatischen Megastädten. Entwickler spezifizieren Plug-and-Play-Fördermodule, damit Anlagen ohne Baumaßnahmen umgestaltet werden können. Diese Anforderungen erhalten robuste Geräteersatzzyklen und stärken den Fördersystemmarkt als Rückgrat der Letzten-Meile-Logistik.

Steigende Nachfrage nach automatisierter Handhabung in Lebensmittel- und Getränkebetrieben

Verarbeitungsbetriebe gehen über die bloße Einhaltung von Hygienevorschriften hinaus und streben eine durchgängige Durchsatzoptimierung an. Balaji Wafers erreichte null ungeplante Ausfallzeiten durch den Wechsel zu Activated Roller Belt-Linien, die eine schonende Produkthandhabung gewährleisten.[3]Backend-Automatisierung, die zukunftssicher ist, Intralox, intralox.com Mit Bildverarbeitung ausgestattete Förderer führen Echtzeit-Fehlerprüfungen durch und reduzieren manuelle Inspektionen. In der Hochvolumen-Snackverpackung laufen DirectDrive-Spiralen bei Diversified Foods nun 48 Stunden ununterbrochen und eliminieren historische mechanische Ausfälle. Modulare Kunststoffbänder verlängern die Lebensdauer, und aufkommende pflanzenbasierte Produktlinien erfordern anpassungsfähige Layouts, die empfindliche Artikel mit unterschiedlichen Feuchtigkeitsprofilen verarbeiten können.

Steigende Flughafenpassagierzahlen fördern Gepäckförderanlagen

Der Flughafen Stansted investierte 70 Millionen USD in die Installation von 2,4 km Bändern sowie 180 autonomen Wagen und steigerte damit seinen Gepäckdurchsatz und seine Servicequalität.[4]Gepäck der Innovation: Automatisierte Gepäckabfertigung, Airport Industry Review, airport.nridigital.com IoT-Sensoren verfolgen Gepäckstücke nun vom Check-in bis zum Gepäckband, und Power Stow-Laderollen reduzieren die Belastung des Bodenpersonals an mehr als 400 Standorten. Größere Flugzeugflotten verstärken Spitzenlasten, sodass Flughäfen Förderer benötigen, die hohe Betriebszyklen aufrechterhalten und gleichzeitig in automatisierte Sicherheitskontrollen integriert werden können.

Staatliche Anreize für die Modernisierung im Rahmen von Industrie 4.0

Indiens SAMARTH Udyog Bharat 4.0-Zentren und der Fördermittelpool des US-Energieministeriums in Höhe von 400 Millionen USD subventionieren Smart-Factory-Nachrüstungen, einschließlich datengesteuerter Förderanlagen-Upgrades. Die Förderung kompensiert anfängliche Kostenbarrieren und beschleunigt die Einführung von Antrieben mit Energierückgewinnung und cybersicheren Steuerungen. Die Anreizstrukturen variieren regional und schaffen standortbasierte Wettbewerbsvorteile für Anlagenlieferanten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und lange Amortisationszeiten | -1.4% | Global, mit besonders starker Auswirkung auf kleine und mittlere Unternehmen in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Risiko von Produktionsausfällen bei der Nachrüstungsintegration | -0.8% | Global, mit stärkerer Auswirkung in reifen Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Autonome mobile Roboter und fahrerlose Transportsysteme als aufkommende Substituttechnologien | -0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OT-IT-Cyber-Schwachstellen in Förderanlagen-Steuerungsnetzwerken | -0.4% | Global, mit erhöhter Besorgnis in kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und lange Amortisationszeiten

Selbst bei internen Renditen von 15 % benötigen Antriebe mit Energierückgewinnung sechs Jahre zur Kapitalrückgewinnung – eine Hürde für liquiditätsbeschränkte Unternehmen. Stahlpreisschwankungen zwischen 870 und 950 USD pro Tonne erschweren die Budgetplanung. Leasingmodelle existieren, doch die Akzeptanz hinkt in Regionen mit engen Kreditmärkten hinterher. Diese Kostenspannung hemmt die Durchdringung von Premiumgeräten im Fördersystemmarkt.

Autonome mobile Roboter und fahrerlose Transportsysteme als aufkommende Substituttechnologien

Mobile Roboter verzeichneten ein Nachfragewachstum von 17 % und erreichen in Lagerhäusern innerhalb von acht Monaten den Return on Investment, was traditionelle Linien mit einem Preis von 79.200 EUR gegenüber 49.000 EUR für fahrerlose Transportsystemlösungen unterbietet. Förderer bleiben bei kontinuierlichen Hochdurchsatzflüssen überlegen, doch Käufer bewerten Flexibilitätsgewinne bei der Entscheidung über Kapitalinvestitionen, was zu einem schrittweisen Marktanteilsverlust für Festsysteme führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Gurtförderer trifft auf Innovation bei Hängeförderern

Gurtförderer behielten im Jahr 2025 einen Anteil von 38,60 % und sind ein Eckpfeiler im Bergbau, in der Lebensmittelindustrie und in allgemeinen Fertigungslinien. Der Dune Express in Texas belegt die Skalierbarkeit von Gurtförderern: Er bewegt jährlich 13 Millionen Tonnen über 67 km und ersetzt 25.000 LKW-Fahrten. Hängervarianten wachsen mit einer CAGR von 7,85 %, da Fabriken Bodenfläche freigeben und die Arbeitssicherheit verbessern. Rollensysteme profitieren von modularen Rahmen, die für rekonfigurierbare Montage geeignet sind, während Palettenlinien präzise Automobilaufgaben bedienen. Über alle Kategorien hinweg steigern intelligente Sensoren die Genauigkeit der vorausschauenden Wartung auf über 95 %.

Die Marktgröße des Fördersystemmarkts für Gurtlösungen soll sich parallel zu nachhaltigen Bergbau- und Massengutlogistikprojekten ausweiten, während Hängekonstruktionen durch die Maximierung der kubischen Auslastung schrittweise Marktanteile gewinnen. Energieeffiziente Schwingungsdesigns benötigen nur 20 % der traditionellen Antriebskraft, was sektorübergreifende Innovation widerspiegelt. Latten- und Kettenlinien bleiben in der Schwerlastfahrzeugproduktion verankert, doch ihr Wachstum wird durch die steigende Nachfrage nach flexiblen Alternativen gedämpft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lasttyp: Stückguthandling führt vor Schüttgutverarbeitung

Das Stückguthandling repräsentierte im Jahr 2025 63,55 % der Nachfrage, angetrieben durch E-Commerce- und diskrete Fertigungsabläufe, die schonende Produktkontrolle und druckfreie Stauung schätzen. Systeme mit bildverarbeitungsgestützter Fehlererkennung übernehmen nun Klassifizierungsaufgaben und verbessern gleichzeitig die Sicherheit. Das Schüttguthandling wird, obwohl kleiner, das Stückgutwachstum mit einer CAGR von 8,32 % übertreffen, getrieben durch Rohstoffwachstum und Modernisierung der Landwirtschaft. Hybridinstallationen verwischen die Grenzen, da Anlagen eine Infrastruktur anstreben, die zwischen Paletten und körnigem Fördergut wechseln kann.

Im Bergbau unterstreicht TAKRAFs Collahuasi-Projekt die Anforderungen an schwere Schüttgutkapazitäten. Pharmazeutische Reinräume sind auf Vakuumförderer angewiesen, die mehr als 11.100 Liter pro Stunde übertragen und dabei die Sterilität wahren. Diese beiden Wege erhalten diversifizierte Einnahmequellen im Fördersystemmarkt.

Nach Endverbraucherbranche: Lebensmittelverarbeitung treibt Flughafenwachstum an

Lebensmittel- und Getränkebetriebe hielten im Jahr 2025 einen Anteil von 27,45 %, angetrieben durch strenge Hygienevorschriften und skalierbare Nachfrage. Förderlinien für Nassreinigung und modulare Bänder dominieren diesen Bereich. Flughafensysteme verzeichnen die schnellste CAGR von 8,74 %, im Einklang mit der Erholung des Passagierverkehrs und neuen Terminalprojekten, die IoT-fähiges Gepäckverfolgung erfordern. Automobilhersteller stellen auf die Handhabung von Elektrofahrzeugbatterien um und verwenden palettenlose Bänder, die Durchsatz und Sicherheit steigern.

Fertigungsanwendungen diversifizieren sich über Elektronik, Pharmazeutika und schwere Maschinen. Bergbaubetriebe bleiben gurtorientiert, treiben jedoch regenerative Technologie voran, um Emissionen zu reduzieren und ESG-Verpflichtungen zu unterstützen. Einzelhandels- und Paketsegmente integrieren Omnichannel-Strategien und nutzen Sortierförderer, um Filial- und Online-Kanäle zu verbinden. Diese Vielfalt schützt den Fördersystemmarkt vor zyklischen Schwankungen in einzelnen Branchen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Systemkonfiguration: Modulare Flexibilität fordert Festsysteme heraus

Fest-/Linearlinien behielten im Jahr 2025 einen Anteil von 58,95 % und werden dort bevorzugt, wo 24/7-Durchsatz Vorrang vor Layoutveränderlichkeit hat. Japans 500 km langer Güterförderer zwischen Tokio und Osaka veranschaulicht die Effizienz großer Festanlagen. Modulare/flexible Systeme übertreffen mit einer CAGR von 9,12 % und werden für schnelle Rekonfiguration in Konsumgüter- und Mikro-Fulfillment-Umgebungen geschätzt. Plug-and-Play-Elektrik und standardisierte Schnittstellen reduzieren Komponentenvarianten um 85 %.

Die Marktgröße des Fördersystemmarkts für modulare Plattformen wächst, da Omnichannel-Händler Pop-up-Hubs skalieren. Festanlagen bleiben in Hochkapazitätsminen und Prozessanlagen unverzichtbar, aber hybride Konzepte verbinden nun modulare Zweige mit festen Hauptstrecken und geben Betreibern die Vorteile beider Ansätze.

Nach Komponente: Software-Analytik übertrifft das Hardwarewachstum

Förderausrüstung blieb mit 61,70 % im Jahr 2025 der größte Anteil. Dennoch genießt Software und Analytik eine CAGR von 9,98 %, da Dashboards für vorausschauende Wartung Außeneinsätze reduzieren und die Produktion um 0,6 % steigern – was für eine Flexco-Implementierung jährlich 1,12 Millionen USD wert ist. Antriebe und Steuerungen profitieren von regenerativen Designs, die den Energieverbrauch um bis zu 39 % senken.

Über alle Komponenten hinweg optimieren Algorithmen der künstlichen Intelligenz die Motormagnete in Echtzeit und senken den Verbrauch ohne Durchsatzeinbußen. In Steuerungen eingebettete Edge-Berechnung minimiert Latenz und Cloud-Abhängigkeit und stärkt cybersichere Architekturen im Fördersystemmarkt.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 37,65 % des Fördersystemmarkts, verankert durch expandierende Fertigungscluster in China, Indien und Südostasien. Daifukus neue indische Fabrik unterstreicht die steigende lokale Nachfrage aus den Bereichen Automobil und Elektronik. China installiert weiterhin schwere Schüttgurtbänder in Bergbau- und Hafeninfrastruktur, während Indien SAMARTH Udyog-Einrichtungen nutzt, um Smart-Factory-Nachrüstungen zu beschleunigen. Die Nachfrage nach Reinraum-Förderern steigt mit Halbleiterinvestitionen, und Japans 500 km langer Güterverkehrskorridor unterstreicht den Ehrgeiz für Großprojekte.

Der Nahe Osten, der mit einer CAGR von 8,55 % wächst, profitiert von Agenden zur Logistikdiversifizierung. Saudi-Arabiens Vision 2030 widmet 106,6 Milliarden USD Frachtkorridoren wie Oxagon und treibt den Bedarf an Hochkapazitätssortierung und Hafenförderern an. Der Logistikmarkt der Vereinigten Arabischen Emirate, der im Jahr 2025 auf 20,03 Milliarden USD geschätzt wird, unterstützt Lagerautomatisierungsausgaben, die bis 2025 auf 1,6 Milliarden USD prognostiziert werden.

Nordamerika und Europa modernisieren weiterhin veraltete Installationen, angetrieben durch Energieeffizienzförderungen des US-Energieministeriums und EU-Kohlenstoffvorschriften. Regenerative Antriebe finden frühe Akzeptanz, insbesondere in Europa, wo grüne Vorschriften die Renditeberechnungen verbessern. Südamerika und Afrika zeigen Wachstumsnischen im Zusammenhang mit Bergbau- und Hafenprojekten, doch Kapitalbeschränkungen verlangsamen die Einführung analytikschwerer Systeme.

Wettbewerbslandschaft

Der Fördersystemmarkt zeigt eine moderate Fragmentierung mit einer zunehmenden Tendenz zu großen Akteuren, die Fusionen und Übernahmen nutzen. Pacteons Übernahme von Descon erweitert sein End-of-Line-Portfolio für Lebensmittel- und Getränkekunden. Traditionelle Hersteller sehen sich einem Substitutionsrisiko durch Anbieter autonomer mobiler Roboter und fahrerloser Transportsysteme ausgesetzt, was Allianzen wie die Zusammenarbeit von Siemens mit SuperTrak zur Integration intelligenter Förderung in die TIA-Plattform fördert.

Weißer Fleck verbleibt bei regenerativen Bergbauförderern und pharmazeutischer Reinraummobilität, wo Stäublis Sterimove-Roboter Neuland betritt. Der Wettbewerbsvorteil hängt zunehmend von KI-gestützter Diagnostik ab, die eine Fehlervorhersagegenauigkeit von über 95 % übertrifft. Anbieter, die Hardware-Robustheit mit Lebenszyklus-Analytik kombinieren, werden bevorzugt, da Käufer Gesamtbetriebskosten-Kennzahlen über den Listenpreis stellen.

Marktführer der Fördertechnikbranche

Daifuku Co. Ltd

SSI Schaefer AG

Murata Machinery Ltd

BEUMER Group GmbH & Co. KG

Honeywell Intelligrated Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Daifuku eröffnete ein neues Fertigungswerk in Indien, um der wachsenden regionalen Automatisierungsnachfrage gerecht zu werden.

- März 2025: Atlas Energy Solutions schloss die erste kommerzielle Lieferung seines 400 Millionen USD teuren, 67 km langen Dune Express-Bandes ab.

- Januar 2025: TAKRAF gewann einen Auftrag für Design und Lieferung von Förderanlagen für die Minenexpansion Collahuasi in Chile.

- Dezember 2024: Siemens und SuperTrak CONVEYANCE schlossen eine Partnerschaft zur Integration des intelligenten Transportsystems Horizon3™ mit dem TIA Portal.

Berichtsumfang des globalen Fördertechnik Markts

Fördersysteme sind mechanische Vorrichtungen oder Baugruppen, die dazu dienen, verschiedene Materialien mit geringem Aufwand zu transportieren. Es gibt verschiedene Fördersysteme, die in der Regel aus einem Rahmen bestehen, der entweder Räder, Rollen oder ein Band trägt, auf dem die Materialien von einem Ort zum anderen bewegt werden.

Der Fördertechnik-Markt ist segmentiert nach Produkt (Gurtförderer, Rollenförderer, Palettenförderer, Hängeförderer), Endverbraucherbranche (Flughafen, Einzelhandel, Automobil, Fertigung, Lebensmittel & Getränke, Pharmazeutika, Bergbau) und Geografie. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Gurtförderer |

| Rollenförderer |

| Palettenförderer |

| Hängeförderer |

| Latten-/Kettenförderer |

| Schnecken- und Druckluftförderer |

| Stückguthandling |

| Schüttguthandling |

| Flughafen |

| Einzelhandel und E-Commerce |

| Automobil |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Bergbau und Steinbruch |

| Fertigung (diskret und prozessbasiert) |

| Sonstige |

| Fest / Linear |

| Modular / Flexibel |

| Förderausrüstung |

| Antriebe und Steuerungen |

| Software und Analytik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Gurtförderer | |

| Rollenförderer | ||

| Palettenförderer | ||

| Hängeförderer | ||

| Latten-/Kettenförderer | ||

| Schnecken- und Druckluftförderer | ||

| Nach Lasttyp | Stückguthandling | |

| Schüttguthandling | ||

| Nach Endverbraucherbranche | Flughafen | |

| Einzelhandel und E-Commerce | ||

| Automobil | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Bergbau und Steinbruch | ||

| Fertigung (diskret und prozessbasiert) | ||

| Sonstige | ||

| Nach Systemkonfiguration | Fest / Linear | |

| Modular / Flexibel | ||

| Nach Komponente | Förderausrüstung | |

| Antriebe und Steuerungen | ||

| Software und Analytik | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fördersystemmarkts?

Der Fördersystemmarkt hat im Jahr 2026 einen Wert von 10,09 Milliarden USD.

Wie schnell wird der Fördersystemmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 4,43 % verzeichnet und bis 2031 einen Wert von 12,53 Milliarden USD erreicht.

Welche Region führt den Fördersystemmarkt an?

Asien-Pazifik führt mit einem Anteil von 37,65 % im Jahr 2025 aufgrund von Investitionen in Fertigung und Logistik.

Welches Segment des Fördersystemmarkts wächst am schnellsten?

Software und Analytik verzeichnet mit einer CAGR von 9,98 % das höchste Wachstum aufgrund der Einführung vorausschauender Wartung.

Warum gewinnen Förderer mit Energierückgewinnung an Bedeutung?

Sie reduzieren den Energieverbrauch um bis zu 39 % und erfüllen ESG-Ziele, wobei sie bei Abwärtsbetrieb eine Amortisation in sechs Jahren erreichen.

Wie beeinflussen fahrerlose Transportsysteme den Fördersystemmarkt?

Lösungen mit fahrerlosen Transportsystemen und autonomen mobilen Robotern bieten flexible Alternativen, verkürzen den Return on Investment in Lagerhäusern auf acht Monate und stellen traditionelle Festlinieninstallationen in Frage.

Seite zuletzt aktualisiert am: