Größe und Marktanteil des europäischen Biodieselmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

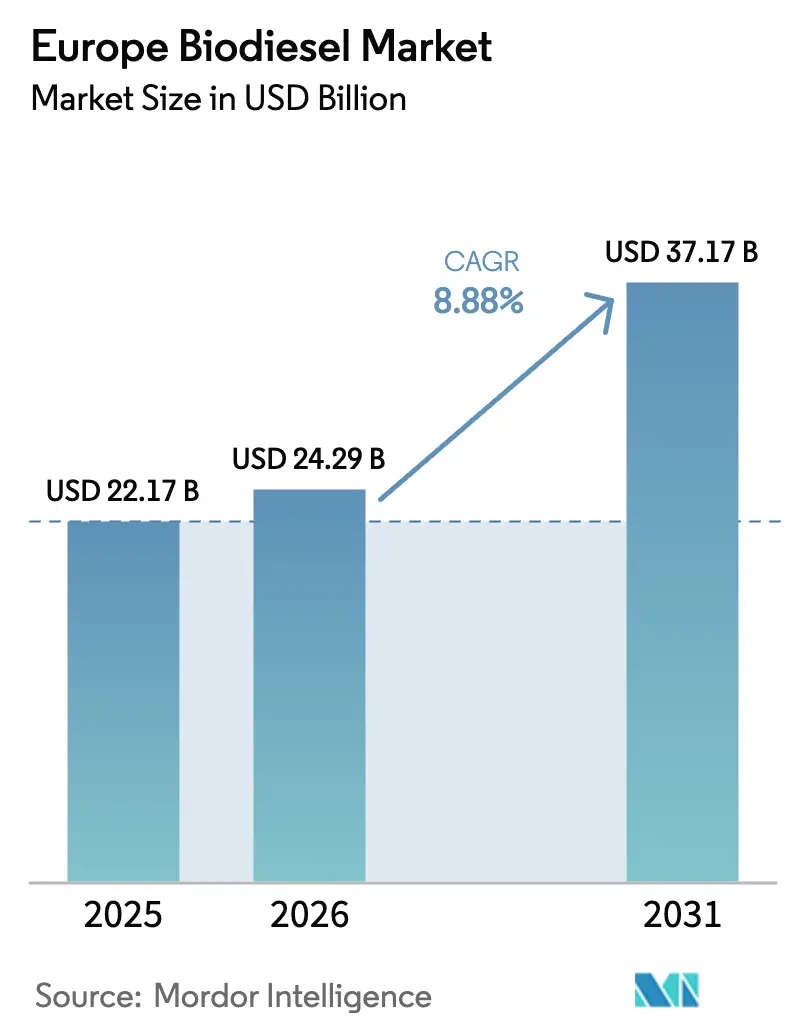

| Marktgröße im Basisjahr (2025) | 22.17 Milliarden US-Dollar |

| Marktgröße (2026) | 24.29 Milliarden US-Dollar |

| Marktgröße (2031) | 37.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Biodieselmarkts durch Mordor Intelligence

Die Größe des europäischen Biodieselmarkts wird voraussichtlich von 22,17 Milliarden USD im Jahr 2025 auf 24,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,88 % über den Zeitraum 2026–2031 einen Wert von 37,17 Milliarden USD erreichen.

Das Nachfragewachstum ist in der Erneuerbaren-Energien-Richtlinie III verankert, die Abfallöle doppelt anrechnet, sowie in den FuelEU-Maritime-Vorschriften, die einen Bunkerbrennstoffabsatzkanal für FAME- und HVO-Mischungen eröffnen. Rapsöl dominiert weiterhin die Rohstoffauswahl, da die gut etablierte Verarbeitungsbasis in Deutschland und Frankreich die Kosten dauerhaft unter den Importpreisen für Soja- und Palmöle hält.[1]Bloomberg, "Energiemärkte," bloomberg.com Gleichzeitig genießen tierische Fette und gebrauchtes Speiseöl (UCO) eine regulatorische Prämie, die ihre Spotpreise anhebt und neue Sammelkapazitäten anzieht, während OEM-Zertifizierungen für B30- und B100-Motoren eine höhere Mischnachfrage aus dem Schwerlastfuhrpark erschließen.[2]Europäischer Automobilherstellerverband, "ACEA-Positionspapiere," acea.auto Die Wettbewerbsbedingungen verschieben sich, da integrierte Raffinerien Erdöleinheiten für die Co-Verarbeitung umrüsten, die Margen für eigenständige Anlagen komprimieren und die Konsolidierung im europäischen Biodieselmarkt beschleunigen.

Wichtigste Erkenntnisse des Berichts

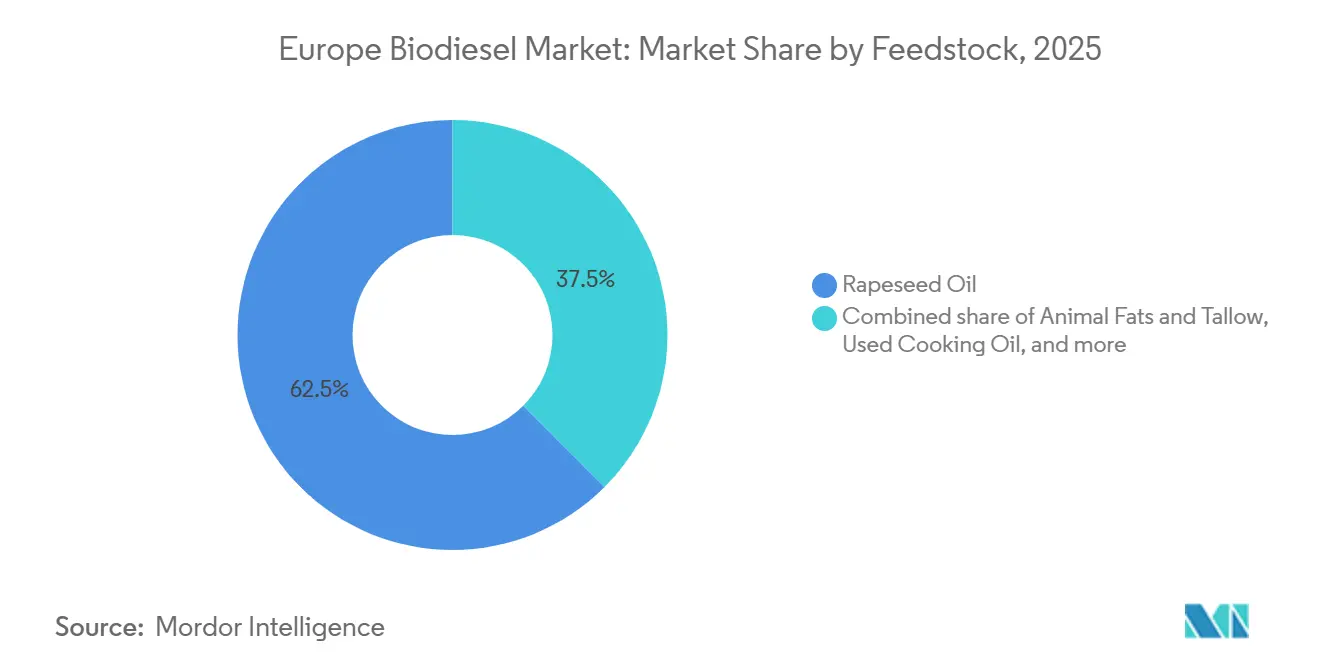

- Nach Rohstoff entfiel im Jahr 2025 ein Anteil von 62,5 % des europäischen Biodieselmarkts auf Rapsöl, während tierische Fette und Talg mit einer CAGR von 12,5 % bis 2031 die stärkste Expansion verzeichnen sollen.

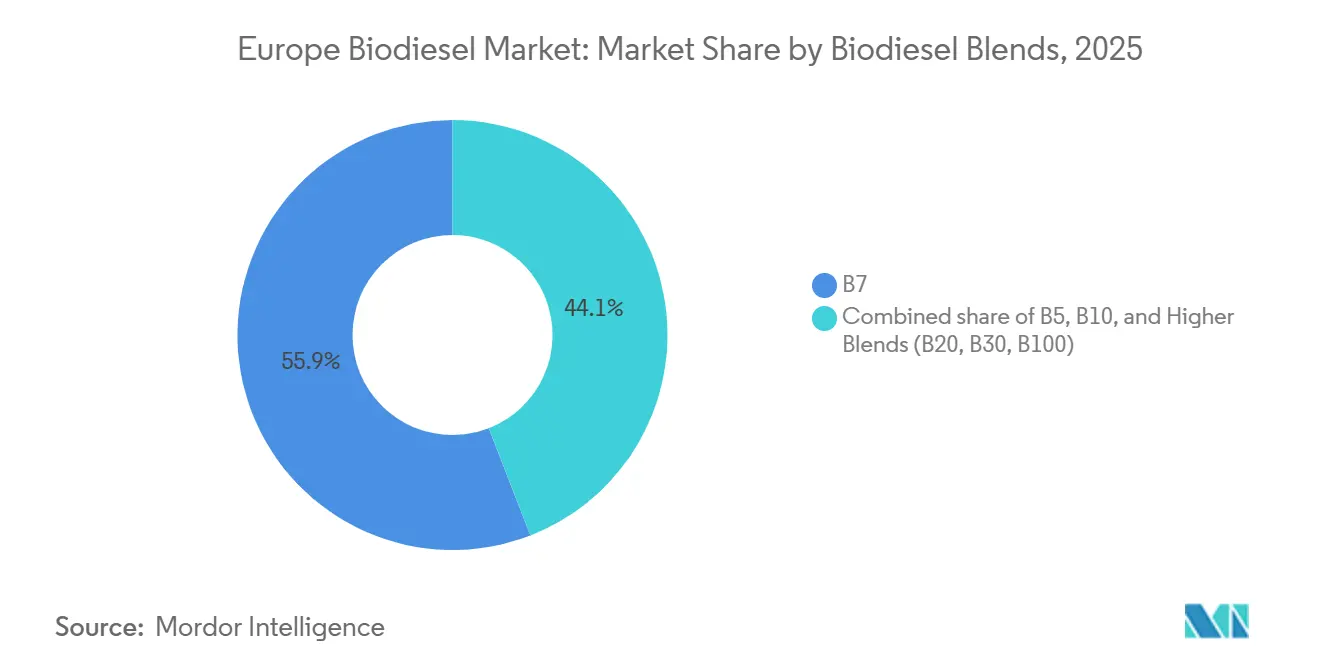

- Nach Mischung hielt B7 im Jahr 2025 einen Anteil von 55,9 % am Verbrauch, doch höhere Mischungen (B20, B30, B100) werden bis 2031 voraussichtlich mit einer CAGR von 19,5 % wachsen.

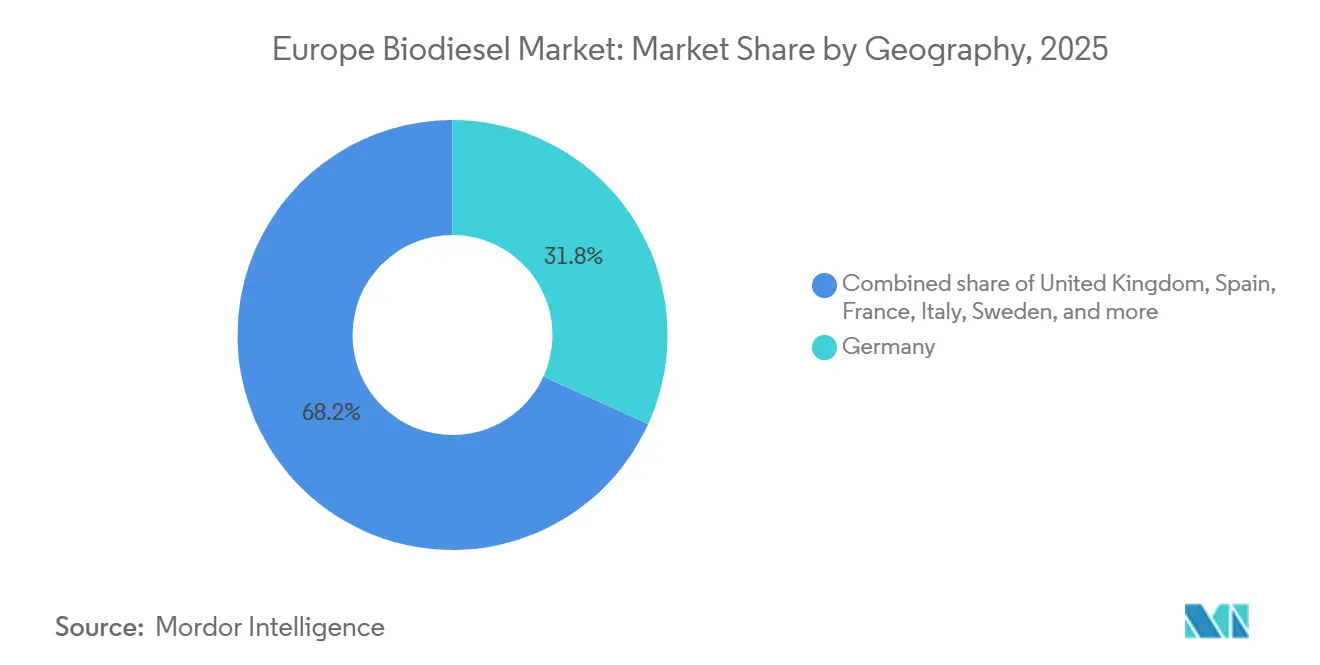

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 31,8 %, während das Vereinigte Königreich im gleichen Zeitraum voraussichtlich mit einer CAGR von 14,1 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Biodieselmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteil von Rapsöl gegenüber konkurrierenden kohlenstoffarmen Kraftstoffen | 1.20% | Deutschland, Frankreich, Polen, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Doppelte Anrechnung gemäß RED III, die die Nachfrage nach Abfallölen stark ankurbelt | 2.10% | EU-weit, am stärksten in den Niederlanden, Spanien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Rekordmäßiger Ausbau der HVO-Kapazität in Spanien, Frankreich und den nordischen Ländern | 1.80% | Spanien, Frankreich, Finnland, Schweden, Niederlande | Mittelfristig (2–4 Jahre) |

| Maritime Bunkerbrennstoffnachfrage nach FAME/HVO-Mischungen gemäß FuelEU Maritime | 0.90% | Niederlande, Spanien, Italien, Griechenland | Langfristig (≥ 4 Jahre) |

| Exportarbitrage in die Vereinigten Staaten nach dem Preiseinbruch 2024 | 0.60% | Deutschland, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| OEM-Vorabgenehmigung von B30/B100-LKW-Motoren für die EU-ETS-Straßenkonformität | 1.40% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteil von Rapsöl gegenüber konkurrierenden kohlenstoffarmen Kraftstoffen

Rapsöl wurde Anfang 2026 zu EUR 580–620 pro Tonne gehandelt, einem Abschlag von EUR 60–100 gegenüber angeliefertem Sojaöl, was Raffinerien einen strukturellen Vorteil bei der Herstellung von FAME verschafft, das die EN-14214-Spezifikationen erfüllt. Die Logistik von französischen und deutschen Höfen zu nahegelegenen Anlagen hält die Frachtkosten niedrig, und der Rohstoff vermeidet die Entwaldungsrisikoprämien, die mit palmölbasiertem Biodiesel gemäß RED III verbunden sind.[3]Europäische Kommission, "FuelEU-Maritime-Initiative," climate.ec.europa.eu Das daraus resultierende Kostenkissen von EUR 0,08–0,12 pro Liter gegenüber fossilem Diesel unterstützt Beimischungsmandate ohne zusätzliche Subventionen. Die Wettervolatilität hat diese Marge in den Jahren 2024–2025 verringert, als Dürre und Überschwemmungen die Erträge unter 3,2 Tonnen pro Hektar drückten und die Rapspreise über EUR 620 pro Tonne trieben, was zeigt, wie agronomische Schocks einen scheinbar dauerhaften Vorteil schnell erodieren können. Die Raffinerien wandten sich daraufhin Sojaöl zu, doch höhere Kohlenstoffintensitätswerte gemäß FuelEU schmälerten die Rentabilität und unterstrichen den Wert von lokalem Raps, wenn sich die Ernten normalisieren.

Doppelte Anrechnung gemäß RED III, die die Nachfrage nach Abfallölen stark ankurbelt

Seit November 2023 erhalten Abfallöle und tierische Fette doppelte Compliance-Gutschriften auf nationale Transportziele, was ihren wirtschaftlichen Wert effektiv verdoppelt. Die UCO-Spotpreise stiegen von EUR 850 pro Tonne Anfang 2024 auf EUR 1.150 Mitte 2025, da Raffinerien um begrenzte Mengen konkurrierten.[4]Reuters, "Rohstoffnachrichten," reuters.com Investoren reagierten mit dem Ausbau von Sammelnetzen in Spanien, Italien und Polen – Regionen, die zuvor von strukturierten Abholsystemen unterversorgt waren. Der Anreiz löste auch betrügerische Importe aus, was ab Januar 2026 verpflichtende ISCC-PLUS-Audits für alle Nicht-EU-Abfalllipid-Ladungen auslöste. Während die Regelung die Rohstoffdiversifizierung beschleunigt, verknappt sie das Angebot für Straßenbiodiesel, da die Luftfahrtmandate steigen und die Produzenten gezwungen sind, die Abhängigkeit von Raps mit der Wirtschaftlichkeit von Compliance-Gutschriften abzuwägen.

Rekordmäßiger Ausbau der HVO-Kapazität in Spanien, Frankreich und den nordischen Ländern

Die europäische HVO-Kapazität wuchs von 3,2 Millionen Tonnen pro Jahr im Jahr 2023 auf 5,8 Millionen Tonnen pro Jahr bis Ende 2025, angeführt von Neste, TotalEnergies, Cepsa und skandinavischen Raffinerien. Die höhere Cetanzahl von HVO (75–85 gegenüber 51–55 bei FAME) macht es zum bevorzugten Drop-in-Kraftstoff für See- und Luftfahrtnutzer, und seine Produktionswirtschaftlichkeit verbessert sich, wenn es gemeinsam mit vorhandenen Wasserstoff- und Wärmerückgewinnungsanlagen betrieben wird. Die Kapitalintensität beträgt durchschnittlich EUR 150–200 Millionen pro 100.000 Tonnen pro Jahr und begünstigt integrierte Großkonzerne, die Erdöleinheiten umrüsten, anstatt Greenfield-Anlagen zu bauen. Bis 2027 werden HVO-Anlagen voraussichtlich 35–40 % des europäischen Abfalllipidstroms absorbieren, gegenüber 22 % im Jahr 2024, was den Rohstoff von traditionellen FAME-Produzenten ablenkt. Diese Verschiebung verändert die Preissetzungsmacht im europäischen Biodieselmarkt, da eigenständige Akteure um Versorgung kämpfen oder sich auf Spezialmischungen umorientieren.

Maritime Bunkerbrennstoffnachfrage nach FAME/HVO-Mischungen gemäß FuelEU Maritime

FuelEU Maritime schrieb ab Januar 2025 eine Reduzierung der Treibhausgasintensität von 2 % für Kraftstoffe vor, die an Schiffe geliefert werden, mit einer Steigerung auf 6 % bis 2030. Rund 11.000 europäische Kurzstrecken- und Ro-Ro-Schiffe verfügen nicht über das Kapital, um auf LNG oder Elektroantrieb umzustellen, sodass Betreiber auf Biomischungen zurückgegriffen haben. Frühe Verträge mit Maersk, CMA CGM und Stena Line sicherten 1,2 Millionen Tonnen Biodiesel-Bunker für die Lieferung bis 2026. Lagerhubs in Rotterdam, Antwerpen, Barcelona und Piräus haben dedizierte Biokraftstoffleitungen installiert, um Kontaminationen zu verhindern und die logistische Reichweite zu erweitern. Da die Well-to-Wake-Bilanzierung von FuelEU abfallbasierte Inputs bevorzugt, erhält die UCO-Nachfrage einen unabhängigen Anker jenseits des Straßentransports, was einen dauerhaften Sog auf begrenzte Rohstoffpools im europäischen Biodieselmarkt ausübt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rapsversorgungsengpass durch Erntedefizite 2024–2026 | -0.80% | Frankreich, Deutschland, Polen, Rumänien | Kurzfristig (≤ 2 Jahre) |

| Betrügerische UCO-Importe, die strengere Rückverfolgbarkeitsaudits auslösen | -0.50% | EU-weit, Schwerpunkt in Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz batterieelektrischer Transporter gemäß AFIR | -0.40% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| SAF-Mandate, die ab 2027 Abfalllipidpools kannibalisieren | -1.10% | EU-weit, akut in Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rapsversorgungsengpass durch Erntedefizite 2024–2026

Ernteausfälle reduzierten die europäische Rapsproduktion in den Jahren 2024–2025 auf 16,8 Millionen Tonnen, gegenüber 18,2 Millionen Tonnen zwei Jahre zuvor, und trieben die Ölpreise über EUR 620 pro Tonne. Der Engpass zwang Raffinerien, Sojaöl zu importieren, das höhere Lebenszyklusemissionen aufweist und die Marge gemäß RED III-Regeln reduziert. Überschüsse aus Polen und Rumänien glichen das Defizit nur teilweise aus. Der Vorfall unterstrich die Notwendigkeit zur Diversifizierung der Rohstoffe und verdeutlichte das Ertragsrisiko in einem sich erwärmenden Klima. Die anhaltende Wettervolatilität dürfte die Rapskosten bis 2027 erhöht halten und das Wachstum für das pflanzenbasierte Segment des europäischen Biodieselmarkts dämpfen.

SAF-Mandate, die ab 2027 Abfalllipidpools kannibalisieren

Die EU schreibt ab 2027 einen Mindestanteil von 2 % nachhaltigen Flugkraftstoffs vor, der danach stark ansteigt und schätzungsweise 15–20 % des Abfalllipidvolumens vom Straßenbiodiesel ablenkt. Fluggesellschaften bevorzugen hydroverarbeitete Ester, die dieselben UCO- und Talg-Inputs verwenden, die von Biodieselraffinerien geschätzt werden. Es wird erwartet, dass der Wettbewerb um Rohstoffe die Preisspreads ausweitet und die Margen für Straßenkraftstoffproduzenten ohne eigene Versorgung komprimiert. Raffinerien mit integrierter HVO-Kapazität könnten in die Luftfahrt wechseln, während kleinere FAME-Anlagen mit Rohstoffrationierung konfrontiert sein könnten. Diese Umverteilung ist darauf ausgerichtet, Lieferketten schneller umzugestalten, als es die Raffineriewirtschaftlichkeit allein vermuten lässt, und fügt dem europäischen Biodieselmarkt Volatilität hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Abfalllipide gewinnen trotz Rapsdominanz

Raps behielt 62,5 % des Volumens von 2025, was 13,8 Millionen Tonnen von einem Pool von 22 Millionen Tonnen entspricht, und unterstreicht seine gefestigte Position im europäischen Biodieselmarkt für Rohstoffe. Dennoch werden tierische Fette und Talg bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen und jeden anderen Input übertreffen. UCO liegt heute an zweiter Stelle, steht aber nach der Aufdeckung verfälschter Importe durch den Zoll im Jahr 2024 unter Rückverfolgbarkeitsprüfung. Soja- und Palmöle zusammen bleiben unter 10 %, da Kohlenstoffintensitätsstrafen und Logistikkosten ihre Attraktivität mindern. Sonnenblumenöl verzeichnete während des Rapsengpasses einen vorübergehenden Anstieg, obwohl seine hohe Iodzahl die Wintermischung in Nordeuropa begrenzt. Fortschrittliche Lipide wie Algen bleiben unter 1 % und sind auf Pilotanlagen beschränkt, die noch keine kommerzielle Größenordnung erreicht haben.

Die Bewertung von Abfalllipiden hat sich seit 2023 aufgrund von RED-III-Gutschriften verdoppelt und löste Investitionen in Sammelflotten in Süd- und Osteuropa aus. Das Luftfahrtmandat von 2027 droht jedoch, 15–20 % dieses Pools abzuschöpfen, was das Straßenkraftstoffangebot verknappt und die Volatilität erhöht. Produzenten mit vertikal integrierter Abfallölbeschaffung genießen Prämienmargen, während Spotmarkt-Käufer einem erhöhten Kreditrisiko ausgesetzt sind. Das Ringen zwischen Rapsstabilität und Abfalllipidanreizen wird die nächste Phase des europäischen Biodieselmarkts bestimmen, wobei die Flexibilität bei zwei Rohstoffen als wichtiger Wettbewerbshebel hervortritt.

Nach Biodieselmischungen: Höhere Konzentrationen beschleunigen sich

B7 repräsentierte im Jahr 2025 55,9 % des gemischten Straßendiesels und behielt seine Rolle als Standardstufe innerhalb der nationalen Mandate in weiten Teilen des europäischen Biodieselmarkts nach Mischungsgröße. Höhere Mischungen (B20, B30, B100) werden voraussichtlich mit einer CAGR von 19,5 % wachsen, angetrieben durch OEM-Garantien und bevorstehende EU-ETS-Straßenkosten. Deutschland, Frankreich und die Benelux-Region unterstützen bereits B10-Zapfsäulen im Einzelhandel, und Logistikunternehmen wie DHL und DB Schenker haben B30-Verträge abgeschlossen, um das Kohlenstoffrisiko abzusichern.

OEM-Genehmigungen, die in den Jahren 2024–2025 erteilt wurden, beseitigten Garantiebedenken und ermöglichten es Fuhrparks, B30 und für Eigendepots B100 einzusetzen, das Kaltflussbeschränkungen umgeht. FuelEU Maritime bietet einen weiteren Absatzkanal, wobei Ro-Ro-Betreiber B20-B30-Mischungen wählen, um die Compliance von 2025 mit minimalem Investitionsaufwand zu erfüllen. Bis 2028 könnten höhere Mischungen 20 % der Schwerlastdieselnachfrage erfassen und ein Premiumsegment schaffen, das weniger empfindlich auf Zapfsäulenpreisschwankungen reagiert. Diese Bifurkation teilt den europäischen Biodieselmarkt in ein Massen-B7-Segment und einen wertschöpfenden Hochmischungskanal auf, jeder mit eigener Rohstoff- und Preisdynamik.

Geografische Analyse

Deutschland erfasste im Jahr 2025 31,8 % des europäischen Biodieselmarkts, unterstützt durch eine jährliche Kapazität von 2,2 Millionen Tonnen und langjährige Beimischungsregeln. Das Wachstum verlangsamt sich jedoch, da die pflanzenbasierte Obergrenze die 7-%-Grenze erreicht und batterieelektrische Transporter die B10-Nachfrage in Städten erodieren. Frankreich und Spanien steigen auf der Grundlage neuer HVO-Standorte in La Mède und Huelva, die sowohl inländische Mandate als auch Exportkanäle bedienen. Italien stützt sich auf Enis Co-Verarbeitungshubs in Venedig und Gela, die Mehrfachrohstoffdiesel zu niedrigeren Kosten als eigenständige FAME-Anlagen liefern.

Das Vereinigte Königreich ist der am schnellsten wachsende Markt mit einer CAGR von 14,1 % bis 2031, da strengere RTFO-Regeln die Nachfrage nach abfallbasiertem Biodiesel ankurbeln und Investitionen in UCO-Importterminals in Immingham und Southampton fördern. Die Niederlande fungieren als Handelsdrehscheibe Europas, wobei Rotterdam Volumina lagert, die nach Deutschland, Belgien und das Vereinigte Königreich fließen. Polens Rapsüberschuss unterstützt neue Verarbeitungsprojekte, während Schweden und Finnland Forstnebenprodukte nutzen, um Tallöl-Biodiesel herzustellen, der für die doppelte Anrechnung gemäß RED III qualifiziert.

Unterschiedliche politische Ambitionen gestalten die Landkarte neu. Deutschlands Anteil könnte stagnieren, da die Elektrifizierung bei leichten Fahrzeugen voranschreitet, während das Vereinigte Königreich und die Iberische Halbinsel bis 2030 gemeinsam mit Deutschland gleichziehen könnten. Skandinavien, das Tallöl und fortschrittliche Rohstoffe nutzt, liefert Premiummischungen an See- und Luftfahrtnutzer. Mittel- und Osteuropa wächst im Einklang mit Rapserträgen und grenzüberschreitendem Handel. Zusammen deuten diese Verschiebungen auf eine allmähliche Diffusion des Volumens weg vom historischen deutschen Kern hin zu einem ausgewogeneren europäischen Biodieselmarkt hin.

Wettbewerbslandschaft

Die fünf größten Anbieter – Neste, TotalEnergies, Eni, Repsol und Cepsa – kontrollierten im Jahr 2025 rund 40 % der Produktion, während die verbleibenden 60 % auf regionale Produzenten und Handelshäuser entfielen. Integrierte Ölkonzerne genießen Kostenvorteile, indem sie bestehende Hydrocrackeranlagen für die Co-Verarbeitung von Biorohstoffen umrüsten, was die Kapitalintensität auf EUR 140 pro Tonne Jahreskapazität reduziert – etwa 30 % unter eigenständigen Neubauten. Nestes Erweiterungen in Rotterdam und Porvoo mit 1,4 Millionen Tonnen sind typisch für dieses Modell, das Wasserstoff und Versorgungseinrichtungen mit benachbarten fossilen Einheiten für eine schnelle Skalierung teilt.

Reine Spezialisten wie Verbio, Greenergy und Argent Energy verteidigen ihren Anteil durch den Abschluss langfristiger UCO-Verträge und die Einführung von ISCC-PLUS- oder REDcert-Systemen, um die strengeren Betrugsaudits zu bestehen, die 2026 eingeführt wurden. Mittelständische Akteure ohne Rohstoffintegration sehen sich schrumpfenden Margen gegenüber, da die Abfalllipidpreise steigen und das Rapsangebot sich verknappt. Chancen in weißen Flecken konzentrieren sich auf die Vorbehandlung von Rohstoffen mit hohem FFA-Gehalt, Blockchain-Rückverfolgbarkeit und modulare HVO-Einheiten, die von Technologiehäusern wie Honeywell UOP lizenziert werden.

Patentanmeldungen für enzymatische Umesterung und überkritisches Methanol stiegen in den Jahren 2024–2025 um 18 %, was auf ein Rennen zur Verbesserung der Ausbeute und Erweiterung der Rohstoffoptionen hindeutet. Digitale Zwillinge und KI-gesteuerte Optimierung helfen Raffinerien, Prozesse auf variable UCO-Qualität abzustimmen, und entwickeln sich zu Differenzierungsmerkmalen in einem Markt, in dem die Rohstoffvolatilität das Hauptrisiko darstellt. Es wird erwartet, dass die Konsolidierung fortschreitet, da Großkonzerne notleidende Vermögenswerte kaufen oder Abnahmeverträge abschließen, was das Wettbewerbsfeld im europäischen Biodieselmarkt weiter verengt.

Marktführer der europäischen Biodieselbranche

Neste Oyj

TotalEnergies SE

Eni S.p.A.

Greenergy International Ltd.

Verbio AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TotalEnergies vereinbarte die Lieferung von 300.000 Tonnen FAME und HVO pro Jahr an Maersk in einem 10-Jahres-Vertrag, der an Brent- und UCO-Indizes gekoppelt ist.

- März 2025: Eni und Saipem gründeten ein Gemeinschaftsunternehmen zum Bau einer 200.000-Tonnen-Anlage für fortschrittlichen Biodiesel in Gela unter Verwendung von Algenlipiden und Abfallölen.

- März 2024: Neste kündigte ein Programm über EUR 120 Millionen an, um an seinem Standort in Singapur 400.000 Tonnen pro Jahr erneuerbaren Diesel hinzuzufügen, wobei ein Teil der Produktion für den europäischen Bunkermarkt reserviert ist.

- Februar 2024: Cepsa nahm eine HVO-Einheit mit 500.000 Tonnen in Huelva in Betrieb, die UCO und Talg von der Iberischen Halbinsel und Nordafrika bezieht.

Berichtsumfang des europäischen Biodieselmarkts

Biodiesel ist ein erneuerbarer Kraftstoff, der aus Biomassequellen wie Pflanzenölen, tierischen Fetten oder recycelten Speiseölen gewonnen wird. Er wird durch Umesterung hergestellt, bei der der Biomasserohstoff chemisch mit einem Alkohol (in der Regel Methanol oder Ethanol) in Gegenwart eines Katalysators wie Natriumhydroxid oder Kaliumhydroxid reagiert.

Der europäische Biodieselmarkt ist nach Rohstoff, Biodieselmischungen und Geografie segmentiert. Nach Rohstoff ist der Markt in Grobgetreide, Zuckerpflanzen, Pflanzenöl und Sonstige segmentiert; nach Biodieselmischungen ist der Markt in B5, B20, B100 und höhere Mischungen segmentiert. Nach Geografie ist der Markt in Deutschland, Frankreich, Spanien, das Vereinigte Königreich, Italien, die Niederlande, Polen, Schweden, Finnland und das übrige Europa segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Biodieselmarkt in den wichtigsten Regionen.

| Rapsöl |

| Gebrauchtes Speiseöl (UCO) |

| Sojaöl |

| Palmöl |

| Sonnenblumenöl |

| Tierische Fette und Talg |

| Algen und andere fortschrittliche Rohstoffe |

| B5 |

| B7 |

| B10 |

| Höhere Mischungen (B20, B30, B100) |

| Deutschland |

| Frankreich |

| Spanien |

| Vereinigtes Königreich |

| Italien |

| Niederlande |

| Polen |

| Schweden |

| Finnland |

| Übriges Europa |

| Nach Rohstoff | Rapsöl |

| Gebrauchtes Speiseöl (UCO) | |

| Sojaöl | |

| Palmöl | |

| Sonnenblumenöl | |

| Tierische Fette und Talg | |

| Algen und andere fortschrittliche Rohstoffe | |

| Nach Biodieselmischungen | B5 |

| B7 | |

| B10 | |

| Höhere Mischungen (B20, B30, B100) | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Spanien | |

| Vereinigtes Königreich | |

| Italien | |

| Niederlande | |

| Polen | |

| Schweden | |

| Finnland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Biodieselmarkt im Jahr 2026?

Der Markt ist im Jahr 2026 mit 24,29 Milliarden USD bewertet und folgt dem Wachstumspfad von 8,88 % in Richtung 37,17 Milliarden USD bis 2031.

Welcher Rohstoff führt bei den Produktionsmengen?

Rapsöl liefert 62,5 % der Produktion von 2025 und profitiert von lokalem Ernteangebot und etablierten Verarbeitungsanlagen.

Welche Mischungsstufe wächst am schnellsten?

Höhere Mischungen wie B20, B30 und B100 steigen mit einer CAGR von 19,5 % dank neuer OEM-Motorzertifizierungen.

Warum ist das Vereinigte Königreich der am schnellsten wachsende nationale Markt?

Die Verschärfung der Verpflichtung zur Nutzung erneuerbarer Transportkraftstoffe nach dem Brexit und neue Abfallöl-Importterminals treiben eine CAGR von 14,1 % an.

Wie gewinnen integrierte Ölkonzerne Kostenvorteile?

Sie rüsten bestehende Hydrocrackeranlagen für die Co-Verarbeitung von Biorohstoffen um und teilen Wasserstoff und Versorgungseinrichtungen, um die Kapitalintensität um rund 30 % zu senken.

Welche Auswirkungen werden SAF-Mandate nach 2027 haben?

Vorschriften für nachhaltigen Flugkraftstoff werden bis zu 20 % des Abfalllipid-Rohstoffs umlenken und das Angebot für Straßenbiodieselraffinerien verknappen.

Seite zuletzt aktualisiert am: