Größe und Marktanteil des Europe E-Bike-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 21.28 Milliarden US-Dollar |

| Marktgröße (2026) | 22.08 Milliarden US-Dollar |

| Marktgröße (2031) | 26.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europe E-Bike-Marktanalyse von Mordor Intelligence

Die Größe des europäischen E-Bike-Marktes wird voraussichtlich von 21,28 Mrd. USD im Jahr 2025 auf 22,08 Mrd. USD im Jahr 2026 wachsen und bis 2031 mit einem CAGR von 3,76 % über den Zeitraum 2026–2031 ein Volumen von 26,56 Mrd. USD erreichen. Eine solide zugrunde liegende Nachfrage aus Unternehmensflotten, städtischer Logistik auf der letzten Meile sowie dem Ersatz von Pendlerfahrzeugen kompensiert die Bestandskorrektur nach der Pandemie. Der Ausbau geschützter Radverkehrsnetze, die Verlängerung der Antidumping-Zölle auf chinesische E-Bikes um fünf Jahre sowie Upgrades in der Batterietechnologie stützen gemeinsam die Preissetzungsmacht und schützen die Margen. Leasingmodelle, die große Einmalkäufe in planbare Betriebskosten umwandeln, beschleunigen die Durchdringung bei Arbeitgebern, während lokalisierte EU-Fertigung das Zollrisiko mindert und Lieferzeiten verkürzt. Eine schrittweise regulatorische Harmonisierung bei Speed-Pedelecs, kombiniert mit Durchbrüchen bei Festkörper-Mikrobatterien, dürfte die gesamte adressierbare Basis für leistungsstärkere Modelle erweitern.

Wesentliche Erkenntnisse des Berichts

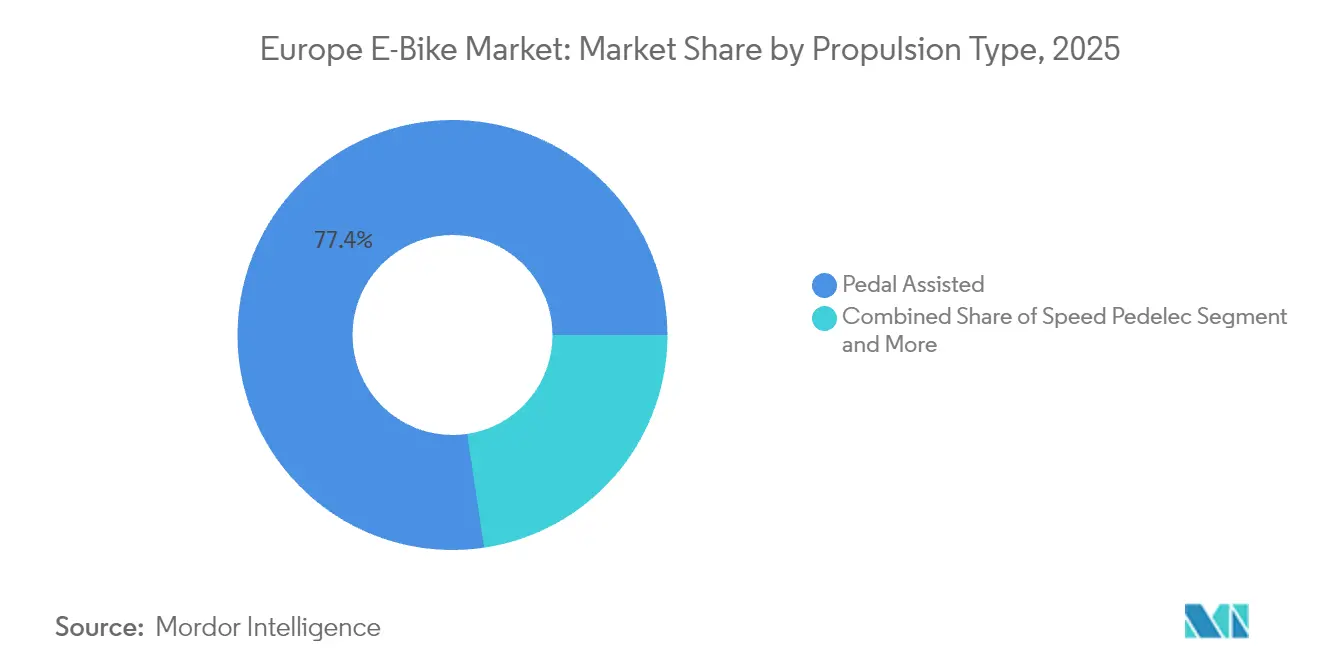

- Nach Antriebsart entfielen auf pedalunterstützte Modelle 77,35 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025; Speed-Pedelecs verzeichnen bis 2031 einen prognostizierten CAGR von 3,88 %.

- Nach Anwendungsart entfielen auf den Stadt-/Urbanbereich 73,62 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, während Cargo/Nutzung mit einem CAGR von 3,84 % bis 2031 wächst.

- Nach Batterietyp hielt Lithium-Ionen 99,86 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025 und expandiert im Einklang mit dem Gesamtmarkt mit einem CAGR von 3,76 %.

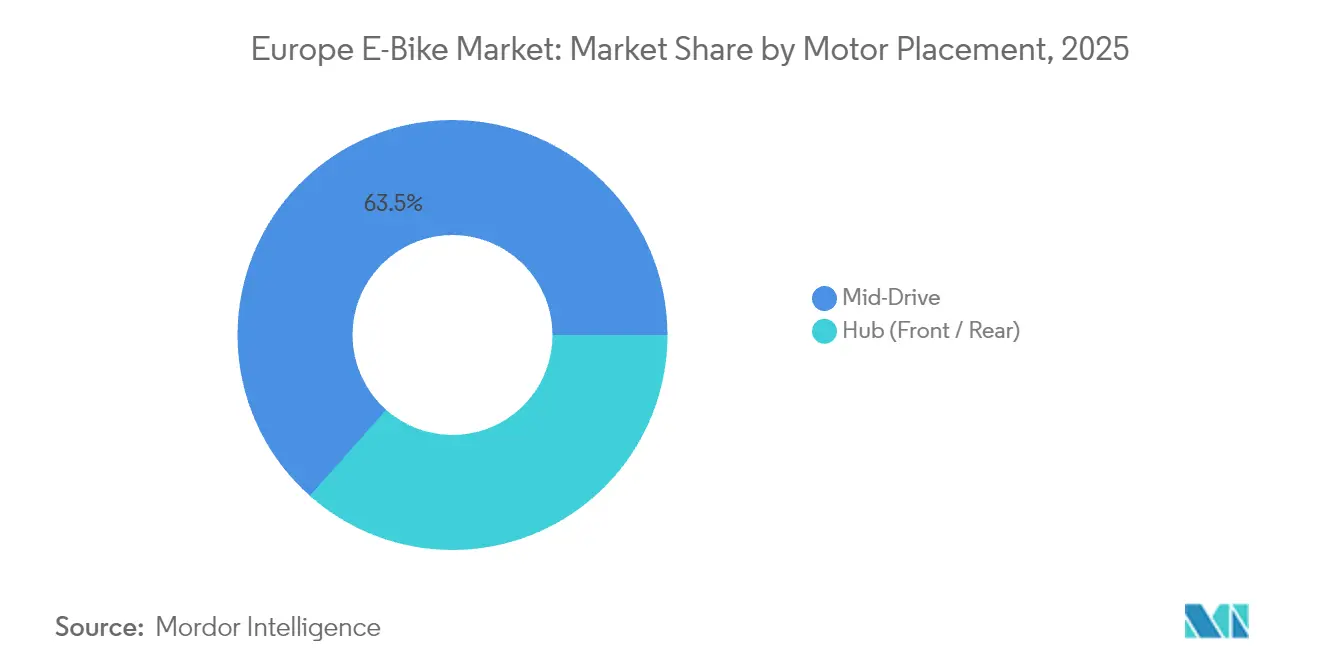

- Nach Motorposition sicherten sich Mittelmotorsysteme 63,45 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 4,43 %.

- Nach Antriebssystem beherrschten Kettenantriebe 71,48 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, wobei Riemenantriebe mit einem CAGR von 5,54 % das Wachstum anführen.

- Nach Motorleistung hielten Einheiten unter 250 W 46,62 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, und Einheiten mit 351–500 W steigen mit einem CAGR von 4,97 %.

- Nach Preisband blieb das Segment USD 1.500–2.499 mit 30,84 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025 führend, während das Segment USD 2.500–3.499 mit einem CAGR von 4,74 % das stärkste Wachstum verzeichnete.

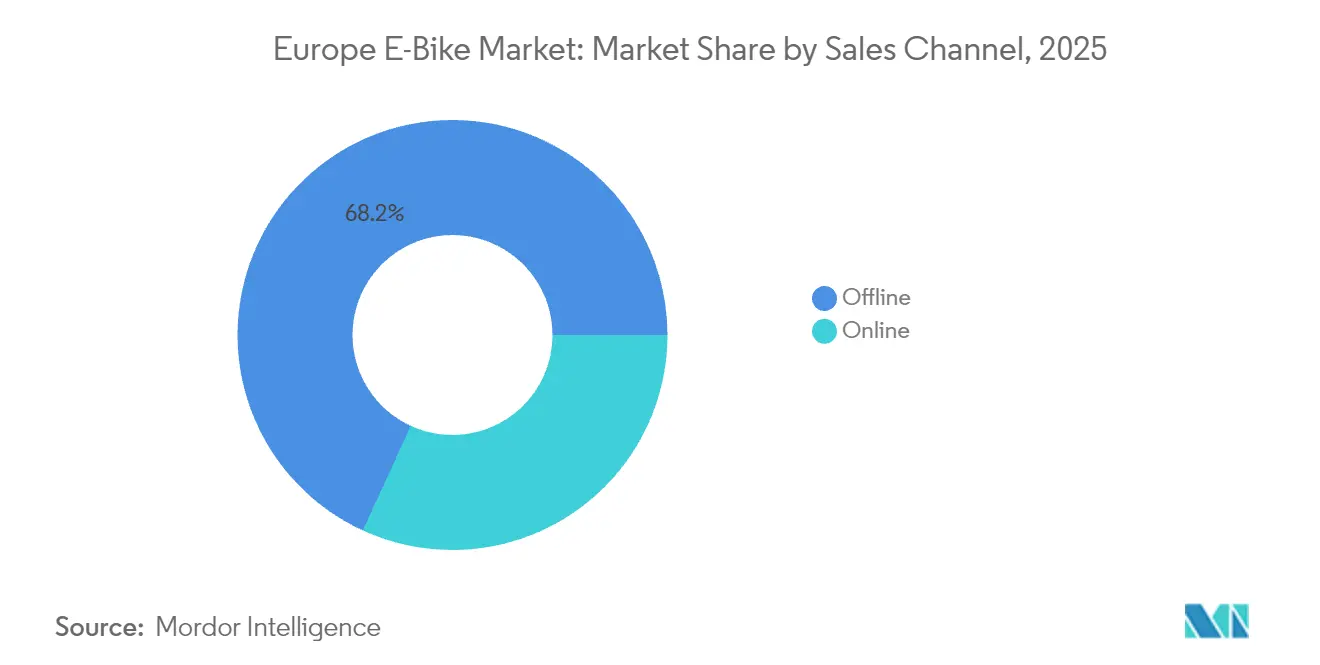

- Nach Vertriebskanal behielten stationäre Geschäfte 68,15 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025; der Online-Direktvertrieb an Verbraucher beschleunigt sich mit einem CAGR von 6,66 %.

- Nach Endnutzung führten persönliche und familiäre Nutzung mit 52,47 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025; kommerzielle Lieferung ist das am schnellsten wachsende Segment mit einem CAGR von 6,08 %.

- Nach Land führte Deutschland mit 42,18 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, während Polen bis 2031 voraussichtlich mit einem CAGR von 7,03 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europe E-Bike-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom beim betrieblichen Fahrradleasing | +0.9% | Deutschland, Niederlande, Belgien, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Kaufsubventionen und Steueranreize | +0.8% | Frankreich, Niederlande, Deutschland, Belgien | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Cargo-Flotten auf der letzten Meile | +0.7% | Städtische EU und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Ausbau geschützter Fahrradwege | +0.6% | Wichtige EU-Städte | Langfristig (≥ 4 Jahre) |

| Regionalisierter EU-Fertigungsshift | +0.5% | Bulgarien, Tschechische Republik, Portugal | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Festkörper-Mikrobatterien | +0.4% | Deutschland, Schweiz, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom beim betrieblichen Fahrradleasing

Steuerlich begünstigtes Leasing verwandelt E-Bikes in Mitarbeiterleistungen anstatt in Ermessenskäufe. Gehaltsabzüge reduzieren den effektiven Aufwand um 30–50 % und erschließen Premium-Segmente ohne Preisschock. Flotten geben OEMs Mengenvisibilität und ermöglichen Just-in-Time-Produktion sowie geringeres Bestandsrisiko. Plattformen wie NAVIT vereinheitlichen grenzüberschreitende Personalregeln und beschleunigen Einführungen in Frankreich und den Niederlanden auf engen Arbeitsmärkten.

Kaufsubventionen und Steueranreize

Großzügige nationale und kommunale Anreize komprimieren effektive Preise und ziehen die Nachfrage vor. Frankreich gewährt weiterhin bis zu 4.000 EUR (~4.646 USD) pro Einheit, die Niederlande erlauben Arbeitgebern die Abschreibung von E-Bike-Kosten, und Belgien kombiniert Gehaltsabzugsgutschriften mit Leasing, was erhebliche Einsparungen gegenüber dem Listenpreis ermöglicht. Da Verlängerungen vorhersehbaren Zyklen folgen, planen Hersteller Produktionsläufe auf Subventionsfenster ab, was Bestände glättet und mittlere Volumenebenen schützt. Diese Maßnahmen stützen das Wachstum.

Wachstum von E-Cargo-Flotten auf der letzten Meile

Logistikanbieter wechseln zu E-Cargo-Bikes, um Staus und Emissionsgebühren zu umgehen. DHL, Amazon und UPS betreiben Flotten in mehreren Städten, und der Kurierdienst Urb-it kooperiert mit Händlern für emissionsfreie Lieferungen. Die Wirtschaftlichkeit begünstigt Pakete unter 30 kg innerhalb von 10 km, was die Kosten pro Stopp um bis zu 25 % senkt und Parkstrafen vermeidet. Gewerbliche Käufer zahlen Aufschläge von 40–60 %, was die OEM-Margen steigert und vorhersehbare Skalierung sicherstellt.

Ausbau geschützter Fahrradwege

Massive Investitionen in getrennte Korridore machen E-Bikes für tägliche Fahrten sicherer und schneller. Seit 2020 hat Paris mehr als 1.000 km geschützte Wege hinzugefügt, Madrid hat im Jahr 2024 mehrere neue Korridore gebaut, und Spanien hat erhebliche Investitionen für 8.000 km bis 2030 eingeplant. Städte mit mindestens 15 km Wegen pro 100.000 Einwohnern verzeichnen Adoptionsraten, die 40 % über dem Durchschnitt liegen. Infrastruktur verwandelt gelegentliche Fahrer in gewohnheitsmäßige Pendler, multipliziert die Subventionswirkung und reduziert das wahrgenommene Witterungs- und Verkehrsrisiko.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten gegenüber akustischen Fahrrädern | -0.6% | Preissensible EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Händlerbestandsabschreibungen | -0.5% | Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Graubereiche bei Speed-Pedelecs | -0.4% | Grenzüberschreitend in der EU | Mittelfristig (2–4 Jahre) |

| Zollvolatilität bei chinesischen Vorleistungen | -0.3% | Importabhängige EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten gegenüber akustischen Fahrrädern

Die Durchschnittspreise liegen deutlich höher und weisen einen erheblichen Aufschlag gegenüber herkömmlichen Fahrrädern auf. Selbst nach dem deutschen Preisrückgang unterschreiten Einstiegsmodelle kaum die Untergrenze, während hohe Batterieaustauschkosten die Lebenszykluskosten erhöhen. Osteuropäische Haushalte mit niedrigeren Medianlöhnen spüren die Lücke am stärksten, was die breite Marktdurchdringung trotz verbesserter Infrastruktur verlangsamt. Finanzierungen helfen, doch kulturelle Vorbehalte gegenüber Verbraucherkrediten lassen viele Käufer auf Preissenkungen oder Einkommenswachstum warten.

Händlerbestandsabschreibungen

Pandemiebedingte Überbestellungen hinterließen überfüllte Ausstellungsräume mit unverkauften Beständen, was zu drastischen Preissenkungen und Insolvenzen bei VanMoof und Prophete führte. Roland Berger bezeichnete den Sektor als im „Krisenmodus” und deutsche Händler kürzten erhebliche Aufträge, was OEMs um Ausstellungsfläche brachte. Händler mit negativem Cashflow verzögern Neumodell-Commitments und schieben Showroom-Modernisierungen auf, die für Premium-Bikes unerlässlich sind. Marken schwenken auf Direktvertrieb an Verbraucher und betriebliches Leasing um, doch dieser Übergang erhöht die Logistikkosten und verwässert den lokalen Service in der entscheidenden After-Sales-Phase.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed-Pedelecs gewinnen an Dynamik

Die Größe des europäischen E-Bike-Marktes für pedalunterstützten Antrieb entfiel auf einen Anteil von 77,35 % im Jahr 2025. Pedalunterstützung gedeiht durch regulatorische Einfachheit und ein vertrautes Fahrgefühl und verankert Pendler- und Freizeitvolumen. Speed-Pedelecs übertrafen alle Kategorien mit einem CAGR von 3,88 % und nutzten den Pendlerbedarf nach 45-km/h-Fähigkeit und die Flottennachfrage nach schnelleren Lieferungen.

Die regulatorische Konvergenz bleibt der entscheidende Faktor: Entwürfe von EU-Vorschlägen zur Synchronisierung von Helm- und Wegezugangsregeln könnten Großserienproduktion ermöglichen und Stückkosten senken. Riese & Müllers bevorstehende Pinion-ausgestattete Modelle spiegeln OEM-Wetten auf die Premium-Speed-Pedelec-Expansion wider. Da Versicherungsprodukte reifen und die Infrastruktur sich anpasst, dürfte die Antriebsmischung schrittweise in Richtung leistungsstärkerer Klassen kippen.

Nach Anwendungsart: Cargo-Nutzung definiert städtische Wege neu

Stadt-/Urbanpendeln generierte 73,62 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, da E-Bikes bei Fahrten unter 10 km hervorragend sind, wo Parkplatzmangel und Staugebühren Pkw benachteiligen. Cargo-/Nutzungsformate, zweckmäßig gebaut mit langen Gepäckträgern oder Boxen, wachsen mit einem CAGR von 3,84 %, da Händler, Kuriere und junge Familien Zweitwagen ersetzen. Familien-Cargo-Varianten mit Doppelkindersitz erweitern die Attraktivität über Kuriere hinaus, substituieren kurze Pkw-Fahrten und erschließen nachhaltigkeitsorientierte Eltern. OEMs überarbeiten Rahmen für 200-kg-Nutzlasten ohne Überschreitung der gesetzlichen 250-W-Grenze, was die Grenzen zwischen persönlichem und gewerblichem Einsatz weiter verwischt.

Trekking- und Mountainbikes erzielen Premium-Durchschnittsverkaufspreise durch robuste Rahmen, Doppelbatterien und hochdrehmomentstarke Motoren, sind jedoch durch Ermessensbudgets und saisonale Witterung eingeschränkt. Kommunale Klimapläne und Verträge zur letzten Meile lenken Forschung und Entwicklung in Richtung Nutzlastoptimierung, Rekuperationsbremsung und modulare Zubehörteile, die Bikes von Freizeitausstattung in professionelle Ausrüstung verwandeln.

Nach Batterietyp: Lithium-Ionen nahezu gesättigt

Lithium-Ionen hält 99,86 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025 und verankert die Marktgröße durch Kostenerosion und Energiedichtegewinne. Kontinuierliche Chemieanpassungen, Verschiebung hin zu Nickel-Mangan-Kobalt-Mischungen oder LFP für Kostenstabilität, treiben einen inkrementellen CAGR von 3,76 % an, der den Gesamtmarkt widerspiegelt.

Blei-Säure-Batterien überleben nur im Ersatzteilverkauf und bei Ultra-Budget-Importen. Pilotflotten mit Lithium-Kohlenstoff- oder halbfesten Zellen versprechen 15–20 % schnellere Ladezeiten und bessere Kältebeständigkeit. Bis Festkörper-Gigafabriken skalieren, werden inkrementelle Verbesserungen im Gehäusedesign, bei BMS-Algorithmen und Kathoden mit recyceltem Inhalt die Garantiezeiten verlängern und Wiederverkaufswerte steigern, sodass Lithium-Ionen im Prognosezeitraum unangefochten bleibt.

Nach Motorposition: Mittelmotor verbessert die Handhabung

Mittelmotoranordnungen umfassten 63,45 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025 und führten das Wachstum mit einem CAGR von 4,43 % an. Überlegener Drehmomentübertrag über die Kette oder den Riemen verbessert das Bergfahren bei zentralisiertem Gewicht – eine Priorität für Pendler und Cargo-Betreiber gleichermaßen. Mittelmotorsysteme wachsen aufgrund zentrierter Gewichtsverteilung, Getriebeanbindung und überlegenem Bergsteigdrehmoment, das akustisches Radfahren imitiert.

Nabenmotoren bestehen in Einstiegssegmenten und Nachrüstkits fort, bieten niedrigere unverbindliche Preisempfehlungen und einfachere Wartung, büßen jedoch Effizienz an Steigungen ein. Boschs Performance Line CX und Yamahas PW-X3 veranschaulichen das Rennen um Drehmomentverdichtung und softwarebasierte Pedalsensorik. Da Cargo- und Trekkingbikes zunehmen, orientieren sich OEMs zu Mittelmotoren hin, um schwere Lasten und anspruchsvolles Gelände zu bewältigen, was Zubehörkompatibilität und spezialisierte Servicenetzwerke stärkt.

Nach Antriebssystem: Riemenantriebe fordern Kettenantriebe heraus

Ketten dominieren weiterhin mit 71,48 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025 aufgrund allgegenwärtiger Wartungsmöglichkeiten. Dennoch verzeichneten Riemenantriebe einen CAGR von 5,54 %, bevorzugt für fettfreies, geräuscharmes Pendeln und 10.000-km-Intervalle, die Pendler und Flottenmanager anziehen. Leasingplattformen setzen auf Riemenantriebe, um den Flottenunterhalt zu minimieren, und drängen OEMs, intern vergehäuste Naben und Kohlefaserriemen in Stadtmodellen zu bündeln.

Höhere Anschaffungspreise werden zunehmend durch Leasing ausgeglichen, das niedrigere Wartungskosten monetarisiert. Die Integration mit intern vergehäusten Naben und automatischen CVTs eliminiert den Derailleur-Verschleiß, macht Riemen für drehmomentstärke Cargo-Bikes praktikabel und verbessert die Gesamtbetriebskostenökonomie. Gates' neues Weiterzahnprofil beansprucht erhebliche Steifigkeitsgewinne, behebt frühere Drehmomentschlupf-Beschwerden und unterstützt Cargo-Bike-Lasten.

Nach Motorleistung: Segmente mit höherer Ausgangsleistung beschleunigen

Einheiten unter 250 W belegen weiterhin 46,62 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, was die gesetzlichen EU-Obergrenzen widerspiegelt. Dennoch expandiert das 351–500-W-Segment mit einem CAGR von 4,97 %, da Cargo- und Speed-Pedelec-Nutzer flottes Ansprechverhalten ohne Moped-Zulassung fordern. Laufende politische Debatten über die Anhebung der 25-km/h-Grenze für professionelle Lieferfahrer könnten dieses mittlere Leistungssegment erweitern, ohne in die Moped-Regulierung einzugreifen.

Systeme über 600 W bleiben eine Nische aufgrund von Batterieentladung und Homologationskomplexität. Firmware-Fortschritte lassen 250-W-Motoren kraftvoller wirken, doch regulatorische Debatten über die Anhebung von Leistungsobergrenzen könnten die Anteile nach 2027 neu konfigurieren, insbesondere wenn professionelle Lieferfahrer Ausnahmegenehmigungen erhalten.

Nach Preisband: Mittleres Preissegment als Sweet Spot

Modelle im Preisband USD 1.500–2.499 sicherten sich 30,84 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, indem sie Qualität und Erschwinglichkeit ausbalancieren. Aktionen und Subventionen lenken Erstkäufer weiterhin in dieses Segment, während Einheiten im Preisband USD 2.500–3.499 einen überlegenen CAGR von 4,74 % aufgrund stärkerer Komponentenspezifikationen verzeichnen. Der deutsche Kanalrabatt hat die Einstiegspreise komprimiert, während Leasing Premium-Segmente flottiert, mit durchschnittlichen Unternehmensleasing-Werten.

Das Segment USD 2.500–3.499 zeigt eine positive Wachstumstrajektorie, da Käufer für Riemenantriebe, größere Displays und GPS-Schlösser aufsteigen. Ultra-Premium-Bikes über USD 6.000 halten eine kleine, aber profitable Nische unter Pkw-Ersetzern und Alpin-Abenteurern, während Importe unter USD 1.000 gegen Zollwände und eingeschränkte Garantien kämpfen.

Nach Vertriebskanal: Digitaler Anteil wächst

Stationäre Geschäfte (offline) entfielen auf 68,15 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, dank Probefahrten, ergonomischer Anpassung und gebündeltem Service. Reiner E-Commerce und Click-and-Collect steigen jedoch mit einem CAGR von 6,66 %, da Größenwerkzeuge, kostenlose Rückgaben und Expresslieferungen hochpreisige Online-Käufe normalisieren.

Canyons Modell zeigt, dass Montagevideos und regionale Servicepartner Kaufbedenken beim Fernkauf ausgleichen können. Marken, die von Händlerüberbeständen betroffen sind, stärken Direktseiten zur Margenerzielung, während Omnichannel-Pilotprojekte Geschäften Provisionen für Vorführungen zahlen, selbst wenn Warenkörbe online geschlossen werden, und damit Interessen im gesamten Ökosystem angleichen.

Nach Endnutzung: Gewerbliche Lieferung führt das Wachstum an

Persönliche und familiäre Nutzung führt mit 52,47 % des Marktanteils des europäischen E-Bike-Marktes im Jahr 2025, angetrieben durch Pendler, die Pkw-Kosten senken, und Freizeitradfahrer, die Wochenendrouten verlängern. Der CAGR von 6,08 % bei gewerblicher Lieferung ist die disruptivste Kraft des Marktes, da Paketzustellfirmen Fahrradwegzugang und Nullemissionszonen nutzen, um letzte-Meile-Kosten zu senken.

Institutionelle Flotten – Polizei, Hochschulen, Touristenverleih – liefern stabile Volumen, die die Saisonalität puffern. Verbrauchermodelle betonen diebstahlsichere Batterien und Smartphone-Integration, während Kurierfahrräder 200-kg-Nutzlastrahmen, pannensichere Reifen und Telematik priorisieren. Städtische Logistikvorschriften ko-finanzieren jetzt Cargo-Tests und beschleunigen die professionelle Übernahme über die Pilotphase hinaus.

Geografische Analyse

Westeuropa trug 2025 einen erheblichen Anteil bei, angeführt von Deutschlands 42,18-%-Anteil, unterstützt durch mehrere Arbeitgeber-Leasingprogramme. Die Niederlande nutzen 37.000 km Radwege, um einen bemerkenswerten E-Bike-Verkaufsanteil zu halten und demonstrieren eine Nutzungsreife, die sich nun um Ersatzzyklen und Premium-Upgrades dreht. Frankreichs Subvention von bis zu 4.000 EUR (~4.646 USD) hat die Akzeptanz in einkommensschwächeren Regionen deutlich vorangetrieben, während Italien städtische Mobilitätsgutschriften zur Steigerung der Durchdringung einsetzt.

Polen ist der klare Überperformer und eilt mit einem CAGR von 7,03 % voraus, nachdem PLN 5.000 (~1.365 USD) Rabatte eingeführt und der Wegbau in Warschau und Krakau beschleunigt wurden. Tschechische und portugiesische Fertigungscluster bedienen die lokale Nachfrage und schaffen Exportschwerpunkte, die Nachschub-Durchlaufzeiten verkürzen und das Händlervertrauen stärken. Nordische Märkte – Dänemark, Schweden und Norwegen – kombinieren Umweltpolitik mit soliden verfügbaren Einkommen und stützen Durchschnittsverkaufspreise über dem europäischen Durchschnitt. Das Vereinigte Königreich, das außerhalb der EU-Handelspolitik operiert, prüft die Aufhebung von Antidumping-Zöllen, was asiatische Lieferketten wieder öffnen und die Wettbewerbspreisgestaltung verändern könnte. Die Schweiz und Österreich behaupten einen Nischenstatus als Hochpreis-Speed-Pedelec-Territorien, die von gebirgigem Gelände profitieren, das Drehmoment und Reichweite schätzt.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Die Schuldenabschreibung der Accell Group im Jahr 2024 von 1,4 Mrd. EUR (~1,6 Mrd. USD) auf 800 Mio. EUR (~929 Mio. USD) stabilisierte den Betrieb und signalisierte breitere Bilanzsanierungen bei etablierten Marken [3]„Restrukturierungserklärung GJ2024,” Accell Group, accell-group.com. Pon Bike expandiert über Kalkhoff und Gazelle und integriert proprietäre Motoren, um die Abhängigkeit von Bosch zu reduzieren, während Giant europäische Montage anstrebt, um Zölle zu umgehen.

Premium-Spezialisten wie Riese & Müller und Stromer konzentrieren sich auf vernetzte Funktionen – GPS-Tracking, Over-the-Air-Firmware – und erhöhen so die Wechselkosten. Asiatische Marktteilnehmer stehen vor Zöllen von 10–70 %, konkurrieren jedoch in Online-Kanälen mit aggressiver Preisgestaltung. Aufkommende B2B-Flottenplattformen, exemplifiziert durch Cooltra und Green Mobility Holding, schließen OEM-Allianzen für zweckgebaute Cargo-Bikes, was die Kaufkraft möglicherweise von Händlern auf Flottenoperatoren verlagert.

Strategische Initiativen umfassen vertikale Integration, europäische Komponentenbeschaffung und Abonnementmodelle, die Versicherung und Service bündeln. Da der Bestandsdruck anhält, sind Konsolidierungswellen in Vertriebsnetzwerken wahrscheinlich, doch technologische Differenzierung und lokalisierte Fertigung halten Eintrittsbarrieren für Innovatoren tragfähig.

Marktführer der Europe E-Bike-Branche

Pon Holdings B.V.

Accell Group

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Riese & Müller GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cooltra stellte das Cooltra One vor, sein erstes selbst entwickeltes E-Bike für Lieferflotten, mit der Markteinführung von 330 Einheiten in Deutschland und den Niederlanden.

- April 2025: Ampler stellte die Nova-Linie von E-Bikes mit USB-C-Ladestandard vor und signalisierte damit eine breitere Akzeptanz von Universalsteckverbindern.

- Januar 2025: Die Europäische Kommission verlängerte die Antidumping- und Ausgleichszölle auf chinesische E-Bike-Importe um weitere fünf Jahre und stärkte damit die regionale Fertigung.

- Juli 2024: Green Mobility Holding erwarb das belgische E-Bike-Leasingunternehmen Ubike und erweiterte damit seine Präsenz in frankophonen Regionen.

Berichtsumfang des Europe E-Bike-Marktes

| Pedalunterstützt |

| Speed-Pedelec |

| Gasgriffunterstützt |

| Cargo / Nutzung |

| Stadt / Urban |

| Trekking / Gebirge |

| Blei-Säure-Batterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne / hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Über 600 W |

| Kleiner/Gleich USD 1.000 |

| USD 1.000–1.499 |

| USD 1.500–2.499 |

| USD 2.500–3.499 |

| USD 3.500–5.999 |

| Größer/Gleich USD 6.000 |

| Online |

| Stationär |

| Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Persönliche und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| Deutschland |

| Niederlande |

| Frankreich |

| Italien |

| Spanien |

| Vereinigtes Königreich |

| Schweiz |

| Österreich |

| Belgien |

| Dänemark |

| Schweden |

| Norwegen |

| Polen |

| Tschechische Republik |

| Portugal |

| Übriges Europa |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Gasgriffunterstützt | ||

| Nach Anwendungsart | Cargo / Nutzung | |

| Stadt / Urban | ||

| Trekking / Gebirge | ||

| Nach Batterietyp | Blei-Säure-Batterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne / hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Über 600 W | ||

| Nach Preisband | Kleiner/Gleich USD 1.000 | |

| USD 1.000–1.499 | ||

| USD 1.500–2.499 | ||

| USD 2.500–3.499 | ||

| USD 3.500–5.999 | ||

| Größer/Gleich USD 6.000 | ||

| Nach Vertriebskanal | Online | |

| Stationär | ||

| Nach Endnutzung | Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Persönliche und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

| Nach Land | Deutschland | |

| Niederlande | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Schweiz | ||

| Österreich | ||

| Belgien | ||

| Dänemark | ||

| Schweden | ||

| Norwegen | ||

| Polen | ||

| Tschechische Republik | ||

| Portugal | ||

| Übriges Europa | ||

Marktdefinition

- Nach Anwendungsart - Unter dieses Segment fallen Stadt-/Urban-, Trekking- und Cargo-/Nutzungs-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Offroad-/Hybrid-, Kinder-, Damen-/Herren-, Cross-, MTB-, Falt-, Fatbike- und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Blei-Säure-Batterien und andere Batterietypen. Die Kategorie sonstige Batterietypen umfasst Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Unter dieses Segment fallen pedalunterstützte E-Bikes, gasgriffunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und gasgriffunterstützten E-Bikes üblicherweise 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs in der Regel bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Pedal-Assist- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die begrenzte Antriebsunterstützung über ein Drehmoment-Assistenzsystem bieten und keinen Gasgriff zur Geschwindigkeitsregelung haben. Die Motorleistung wird beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Gasgriffunterstützt | Gasgriffbasierte E-Bikes sind mit einem Gasgriff am Lenker ausgestattet, ähnlich wie Motorräder. Die Geschwindigkeit kann durch Drehen des Gasgriffs direkt gesteuert werden, ohne dass getreten werden muss. Die Gasgriff-Reaktion liefert direkt Strom an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Gasgriff-Funktionalität haben. Diese E-Bikes sind jedoch mit einem Elektromotor integriert, der eine Leistung von ca. 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes liegt in den meisten Ländern generell bei 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind mit täglichen Pendelstandards und -funktionen konzipiert und für den Betrieb innerhalb von Stadt- und Urbangebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind besondere E-Bike-Typen, die für spezielle Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder verfügen über einen stabilen Rahmen und breite Reifen für besseren und fortgeschrittenen Grip und sind zudem mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren auf unterschiedlichem Gelände, Schotterpisten und anspruchsvollen Bergstraßen eingesetzt werden können. |

| Cargo/Nutzung | Elektro-Cargo- oder Nutzungs-E-Bikes sind für den Transport verschiedener Arten von Ladung und Paketen auf kurzen Strecken, wie innerhalb von Stadtgebieten, konzipiert. Diese Fahrräder gehören in der Regel lokalen Unternehmen und Lieferpartnern, die Pakete und Sendungen zu sehr niedrigen Betriebskosten zustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandsmaterialien verwendet. Die Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Blei-Säure-Batterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Blei-Säure-Batterie | Eine Blei-Säure-Batterie bezieht sich auf eine versiegelte Blei-Säure-Batterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Anlaufströme erzeugen, da ihr Leistungs-Gewichts-Verhältnis im Vergleich zu anderen wiederaufladbaren Batterien relativ hoch ist. |

| Sonstige Batterien | Dies umfasst Elektrofahrräder, die Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Flottenbetreiber auf der letzten Meile und Unternehmensflottenbetreiber wird unter dieser Kategorie erfasst. |

| Business-to-Customer (B2C) | Der Verkauf von Elektrorollern und -motorrädern direkt an Verbraucher wird unter dieser Kategorie erfasst. Die Verbraucher erwerben diese Fahrzeuge entweder direkt vom Hersteller oder von anderen Händlern und Vertreibern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale OEMs | Diese Akteure sind kleine lokale Hersteller und Monteure von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Service | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie getauscht werden kann, wenn sie sich entleert hat |

| Dockless-E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und GPS-Tracking-Funktion mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 15 mph. Diese werden hauptsächlich von Fahrrad-Sharing-Unternehmen wie Bird, Lime und Spin eingesetzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Roller, Busse, Lkw, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder Polymer-Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Fortbewegungsarten mit sehr leichten Fahrzeugen für kurze Strecken. Zu diesen Fortbewegungsmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Scooter. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, üblicherweise fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Hierbei handelt es sich um leichte Fahrzeuge mit niedriger Geschwindigkeit (üblicherweise weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie zum Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wesentliche Variablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Marktmodell aufbauen: Marktgrößenschätzungen für die historischen Jahre und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten Durchschnittspreis des Batteriepakets (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepaketpreises berücksichtigt verschiedene Faktoren, die den Durchschnittsverkaufspreis beeinflussen, wie Inflationsraten, Marktverschiebungen der Nachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen