Größe und Marktanteil des europäischen Landwirtschaftstraktoren-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 26.5 Milliarden US-Dollar |

| Marktgröße (2030) | 32.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Landwirtschaftstraktoren-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Landwirtschaftstraktoren-Marktes wird im Jahr 2025 auf 26,5 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,6 Milliarden USD erreichen, was einer CAGR von 4,2 % über den Prognosezeitraum entspricht. Anhaltend hohe Arbeitskosten, verschärfte Stufe-V-Emissionsvorschriften und beschleunigte Elektrifizierungsinitiativen halten die Nachfrage nach modernen Maschinen stabil, auch wenn die Margen der Landwirte schwanken. Maschinen im mittleren Leistungsbereich dominieren, da sie zu den Flächenprofilen der meisten europäischen Betriebe passen, während die Integration von Präzisionslandwirtschafts-Hardware die Ersatzzyklen ankurbelt, anstatt eine vollständige Flottenexpansion auszulösen. OEMs (Originalausrüstungshersteller) begegnen der zyklischen Nachfrage, indem sie Finanzierungsangebote mit Technologie-Upgrades bündeln, den Auftragseingang glätten und Händlernetzwerke schützen. Vor diesem Hintergrund vollzieht der europäische Traktorenmarkt weiterhin einen Wandel hin zu batterie-elektrischen und autonomen Fähigkeiten, während er gleichzeitig mit Lieferkettenvolatilität und Komponenteninflation zu kämpfen hat.

Wichtigste Erkenntnisse des Berichts

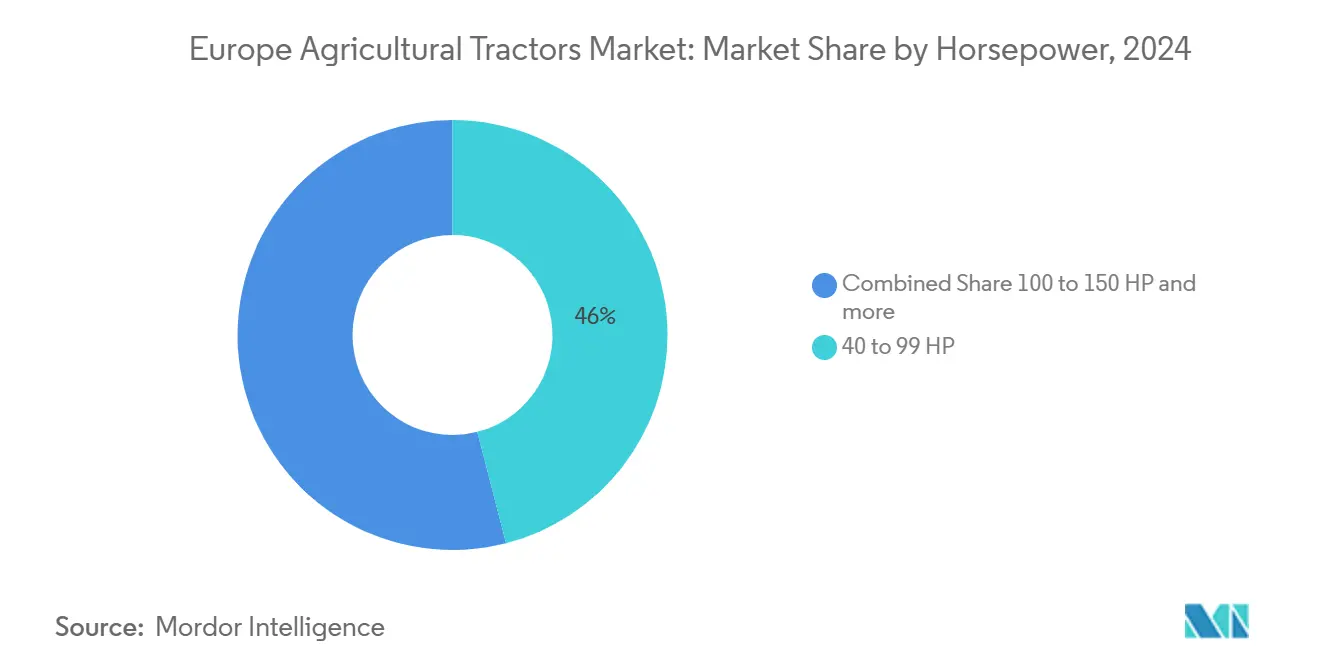

- Nach Motorleistung führte das Segment 40–99 PS mit einem Marktanteil von 46,0 % im europäischen Landwirtschaftstraktoren-Markt im Jahr 2024; die Klasse 100–150 PS wird bis 2030 voraussichtlich mit einer CAGR von 5,6 % wachsen.

- Nach Antriebsart entfielen Vierradantrieb-Traktoren im Jahr 2024 auf 64 % des Marktanteils im europäischen Landwirtschaftstraktoren-Maschinenmarkt und werden voraussichtlich von 2025 bis 2030 mit einer CAGR von 6,2 % wachsen.

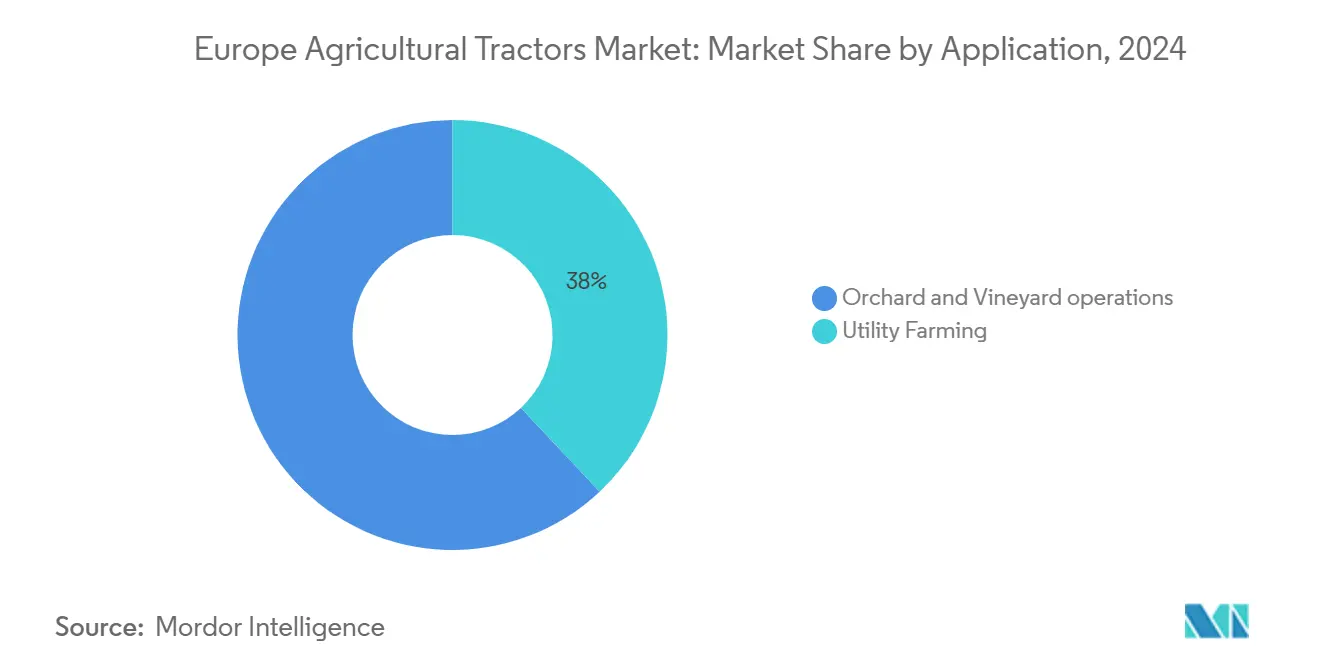

- Nach Anwendung entfiel auf die Nutzlandwirtschaft im Jahr 2024 ein Anteil von 38,0 % an der Marktgröße des europäischen Landwirtschaftstraktoren-Marktes, während Spezialanwendungen voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2024 einen Marktanteil von 19,5 % am europäischen Landwirtschaftstraktoren-Markt, und Polen ist auf dem Weg zur schnellsten CAGR von 6,4 % bis 2030.

Trends und Erkenntnisse im europäischen Landwirtschaftstraktoren-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende landwirtschaftliche Arbeitskosten treiben die Mechanisierung voran | +1.2% | Deutschland, die Niederlande und Frankreich | Mittelfristig (2–4 Jahre) |

| Subventionen der Gemeinsamen Agrarpolitik der Europäischen Union für Traktorkäufe | +0.8% | Alle Mitgliedstaaten der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Integration von Präzisionslandwirtschafts-Hardware (automatische Lenkung, ISOBUS) steigert die Ersatznachfrage | +0.9% | West- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Finanzierungsprogramme der OEMs (Originalausrüstungshersteller) verbessern die Erschwinglichkeit von Traktoren im mittleren PS-Bereich | +0.6% | Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsfahrplan im Rahmen des Grünen Deals der Europäischen Union fördert Forschung und Entwicklung bei batterie-elektrischen Traktoren | +0.5% | Deutschland, die Niederlande und Dänemark | Langfristig (≥ 4 Jahre) |

| Autonome Nachrüstsätze für den Aftermarket erschließen Produktivität für mittelgroße Betriebe | +0.4% | Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende landwirtschaftliche Arbeitskosten treiben die Mechanisierung voran

Saisonale Löhne für Feldarbeit übersteigen heutzutage 100 EUR pro Tag (110 USD), was die Betriebsbudgets belastet und Landwirte zwingt, Routineaufgaben zu mechanisieren[1]Quelle: Internationaler Rat für sauberen Verkehr, „Europäische Stufe-V-Normen”, theicct.org. Fast 35 % der europäischen Landwirte sind älter als 65 Jahre, was die manuelle Kapazität einschränkt und den Kauf von lenkungsbereit ausgestatteten Traktoren beschleunigt, die längere Schichten mit weniger Bedienern bewältigen können. Plattformen im mittleren Leistungsbereich profitieren am meisten, da sie Wendigkeit mit ausreichend Leistung verbinden, um zusätzliche Hektar pro Stunde abzudecken. AGCOs Einführung der autonomen Nachrüstsätze OutRun im Jahr 2025 ermöglicht es beispielsweise, bestehende Flotten während Spitzenzeiten des Arbeitskräftemangels unbemannt zu betreiben, was die Arbeitskosten pro Hektar senkt und die Lebensdauer der Geräte verlängert.

Subventionen der Gemeinsamen Agrarpolitik der Europäischen Union für Traktorkäufe

Die GAP 2021–2027 stellt 387 Milliarden EUR (425,7 Milliarden USD) für die Landwirtschaft bereit, wobei Maßnahmen zur ländlichen Entwicklung bis zu 40 % der Kosten neuer Traktoren erstatten. Geplante Kürzungen auf 300 Milliarden EUR (330 Milliarden USD) im Zyklus 2028–2034 haben Landwirte dazu veranlasst, Bestellungen vorzuziehen, um die aktuellen Förderniveaus zu sichern. Die Subventionsregeln knüpfen Auszahlungen zunehmend an die Einhaltung der Stufe V und die Nutzung von Präzisionslandwirtschaft, was fortschrittliche Maschinen effektiv vor dem normalen Ersatzzyklus in den europäischen Traktorenmarkt zieht. Die Betonung der Umweltkonformität durch die Politik verknüpft die Förderfähigkeit zunehmend mit den Stufe-V-Emissionsnormen und der Einführung von Präzisionslandwirtschaft, was Technologie-Upgrades für eine fortlaufende finanzielle Unterstützung faktisch vorschreibt.

Integration von Präzisionslandwirtschafts-Hardware (automatische Lenkung, ISOBUS) steigert die Ersatznachfrage

ISOBUS hat sich zum De-facto-Plug-and-Play-Standard entwickelt und reduziert Integrationsprobleme bei Geräten verschiedener Marken [2]Quelle: AEF, „ISOBUS-Übersicht”, aef-online.org. Traktor-Anbaugeräte-Management-Systeme automatisieren heutzutage Andruckkraft, Saatgutabstand und Ausbringmengensteuerung und erzielen greifbare Ertragssteigerungen, die die höheren Gerätekosten innerhalb von zwei Saisons ausgleichen. Hochgeschwindigkeits-ISOBUS-Tests versprechen Echtzeit-Video- und Sensor-Streaming, was Landwirte dazu veranlasst, ältere Einheiten einzutauschen, denen die Bandbreitenreserven für autonome Funktionen fehlen. Infolgedessen gewinnt der europäische Traktorenmarkt einen stetigen Strom technologiemotivierter Ersatzkäufe, anstatt sich ausschließlich auf mechanische Lebensende-Auslöser zu verlassen.

Finanzierungsprogramme der OEMs (Originalausrüstungshersteller) verbessern die Erschwinglichkeit von Traktoren im mittleren PS-Bereich

Erhöhte Leitzinsen trieben konventionelle Gerätekredite im Jahr 2024 auf über 9 %. Konzerneigene Finanzierungsgesellschaften reagierten mit saisonalen Zahlungsleasingverträgen und Restwertgarantien, die monatliche Kosten auch in volatilen Rohstoffzyklen planbar machen[3]Quelle: CNH Industrial, „2023 Form 10-K”, cnh.com . Modelle im mittleren Leistungsbereich, die das volumenmäßige Rückgrat des europäischen Traktorenmarktes bilden, profitieren am stärksten von diesen Strukturen, da Kaufentscheidungen mehr vom Cashflow als vom absoluten Preis abhängen. Diese Finanzierungsinnovationen ermöglichen es den Herstellern auch, die Produktionsvolumina in Nachfragetiefs aufrechtzuerhalten, indem das Lagerrisiko von den Händlern auf konzerneigene Finanzierungsgesellschaften verlagert wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen gegenüber volatilen landwirtschaftlichen Einkommen | -1.8% | Italien, Spanien und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Komponentenkosteninfation und Lieferkettenvolatilität | -1.1% | Alle Mitgliedstaaten der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Stufe-V/VI-Emissionsvorschriften erhöhen die Motorkomplexität und die Kosten | -0.7% | EU-weit | Mittelfristig (2–4 Jahre) |

| Alternde Landwirtsdemografie dämpft die langfristige Geräteanfrage | -0.5% | Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen gegenüber volatilen landwirtschaftlichen Einkommen

Die Listenpreise für Traktoren stiegen in den letzten Jahren aufgrund von Rohstoffinflation und Emissionssystem-Upgrades um 40 %–60 %. Landwirte, die mit unsicheren Ernteerträgen konfrontiert sind, leiteten Mittel in den Betriebskapitalbedarf um, was den Gebrauchtgerätebestand im Jahr 2024 um 40 % erhöhte. Kleine landwirtschaftliche Betriebe, die einen erheblichen Teil des europäischen Traktorenmarktes ausmachen, verschoben Neukäufe oder entschieden sich für teilweise Geräteüberholungen, was die Einzelhandelsnachfrage verringerte. Die hohen Kapitalanforderungen betrafen insbesondere kleinere Betriebe, bei denen Traktorkäufe einen großen Teil des Jahresumsatzes ausmachen, was zu Betriebskonsolidierungen oder -schließungen führte.

Komponentenkosteninfation und Lieferkettenvolatilität

Globale Lieferkettenstörungen haben die Komponentenkosten im gesamten Landmaschinensektor erhöht, wobei Hersteller berichten, dass Logistik- und Produktionskosten die Preisstrukturen im gesamten Jahr 2024 erheblich beeinflussen. Europäische OEMs (Originalausrüstungshersteller) importieren Elektronik und hydraulische Gussteile von globalen Lieferanten, und Frachtverzögerungen sowie Rohstoffschwankungen verursachten im gesamten Jahr 2024 zweistellige Kostensteigerungen. Knappes Halbleiterangebot verlängerte auch die Lieferzeiten für Getriebesteuergeräte von acht auf 26 Wochen, was zu Produktionsdrosselungen führte, die Händler mit Lagerbestandslücken zurückließ. Während die meisten Kostendrücke an die Endverbraucher weitergegeben werden, schrumpfen die Margen, wenn preissensible Landwirte neuen Angeboten widerstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Plattformen im mittleren Leistungsbereich verankern eine vielseitige Flotte

Das Segment 40 bis 99 PS hielt im Jahr 2024 einen Marktanteil von 46,0 %, wobei diese Dominanz die Betriebsgrößenökonomie europäischer Landwirtschaftsbetriebe widerspiegelt, bei denen mittelgroße Betriebe vielseitige Traktoren benötigen, die für verschiedene Anwendungen geeignet sind, ohne übermäßigen Kraftstoffverbrauch oder Bedienerkomplexität. Die Kategorie 100 bis 150 PS weist mit einer CAGR von 5,6 % bis 2030 das schnellste Wachstum auf, angetrieben durch Betriebskonsolidierungstrends, die leistungsstärkere Geräte für eine erweiterte Flächenabdeckung bevorzugen. AGCOs Fendt 728 Vario wurde 2024 zum meistregistrierten Traktor in Deutschland und veranschaulicht den optimalen Punkt aus Leistung und Technologieakzeptanz. Präzisionslandwirtschaftsfunktionen wie variable Ausbringmengensteuerung und Vorgewendemanagement sind in dieser Klasse heutzutage Standard und stärken Produktivitätskennzahlen, die Aufpreise auch in angespannten Finanzzyklen rechtfertigen.

Kleinere Obstgärten und Kommunen verlassen sich weiterhin auf Einheiten unter 40 PS für ihre Wendigkeit, aber ihr Wachstum bleibt hinter dem mittleren Leistungsbereich zurück, da Spezialitätensegmente einen Nischenanteil an Ackerland darstellen. Über 150 PS konzentriert sich die Einführung auf große Ackerbaubetriebe in Nordfrankreich und Mitteldeutschland, wo Hochzugkraftaufgaben dominieren. Steigende Gesamtbetriebskosten unter den Stufe-V-Vorschriften dämpfen die Akzeptanz und schützen den europäischen Traktorenmarkt vor einer vollständigen Verlagerung hin zu sehr leistungsstarken Maschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Vierradantrieb baut seinen Vorsprung aus, während sich die Automatisierung ausbreitet

Vierradantrieb-Plattformen erzielten im Jahr 2024 64 % des Umsatzes innerhalb der Marktgröße des europäischen Landwirtschaftstraktoren-Maschinenmarktes, was ihre überlegene Traktion, höhere Hydraulikkapazität und Kompatibilität mit breit arbeitenden angetriebenen Anbaugeräten widerspiegelt, die moderne Bodenbearbeitungs- und Saatgutoperationen dominieren. Die Einführung ist am stärksten auf großen Ackerbaubetrieben in Deutschland, Frankreich und dem Vereinigten Königreich, wo Controlled-Traffic-Farming-Protokolle und die Einhaltung der Stufe-V-Emissionsvorschriften Traktoren bevorzugen, die bei niedrigeren Motordrehzahlen ein gleichmäßiges Drehmoment liefern können. Das Segment erhält inkrementellen Auftrieb durch Subventionen für Präzisionslandwirtschaft, die sektionsgesteuerte Pflanzmaschinen, Ausbringmengen-variable Sprühgeräte und andere Anbaugeräte belohnen, die auf Hängen oder unter schwerer Last Vierradantrieb-Stabilität erfordern. OEMs installieren auch ISO 11783 (ISOBUS)-Kabelbäume und Hochleistungslichtmaschinen auf Vierradantrieb-Modellen vor, sodass Landwirte sensorbestückte Anbaugeräte ohne Nachrüstungen anschließen können.

Vierradantrieb-Traktoren werden bis 2030 voraussichtlich eine CAGR von 6,2 % erzielen und damit den breiteren Markt übertreffen, da Elektrifizierung, Autonomie und Hochgeschwindigkeits-Pflanztechnologien zum Mainstream werden. Batterie-elektrische Pilotprojekte konzentrieren sich nun auf Vierradantrieb-Plattformen mit 60 bis 120 Kilowatt, da die Architektur das Batteriegewicht gleichmäßig auf beide Achsen verteilt, die Reichweite verlängert und die Bodenverdichtung minimiert. In mediterranen Weinbergen und Obstgärten manövrieren kompakte, gelenkige Vierradantrieb-Modelle leichter auf terrassiertem Gelände und unterstützen die Mechanisierungswelle, die Italien, Spanien und Portugal erfasst. Zweiradantrieb-Traktoren, die auf fragmentierten Kleinbetrieben in Polen und Rumänien noch bevorzugt werden, werden langsamer wachsen, da diese Betriebe für schwere Feldarbeiten auf Lohnunternehmer oder Genossenschaftseigentum zurückgreifen.

Nach Anwendung: Nutzlandwirtschaft treibt die Nachfrage nach Vielseitigkeit

Nutzlandwirtschaftliche Anwendungen hielten im Jahr 2024 einen Marktanteil von 38,0 % und spiegeln die vielfältigen betrieblichen Anforderungen der europäischen Landwirtschaft wider, die vielseitige Traktoren für mehrere Aufgaben gegenüber spezialisierten Geräten bevorzugen, die für einzelne Anwendungen optimiert sind. Die Dominanz der Nutzlandwirtschaft ergibt sich auch aus der europäischen Betriebsstruktur, bei der gemischte Betriebe Geräteflexibilität statt spezialisierter Optimierung benötigen, was die anhaltende Präferenz für Traktoren im mittleren Leistungsbereich mit breiter Anbaugerätekompatibilität erklärt.

Spezialanwendungen, einschließlich Obst- und Weinbaubetriebe, verzeichnen mit einer CAGR von 7,5 % bis 2030 das schnellste Wachstum, angetrieben durch Arbeitskräftemangel und die Einführung von Präzisionslandwirtschaft in der Produktion hochwertiger Kulturen. Die Anwendungssegmentierung spiegelt zunehmend Technologieintegrationsmuster wider, wobei Produzenten von Spezialkulturen die Einführung elektrischer Traktoren anführen, bedingt durch Lärmschutzvorschriften in stadtnahen Betrieben und präzise Steuerungsanforderungen für die schonende Ernte empfindlicher Kulturen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland verankert den europäischen Traktorenmarkt mit einem Anteil von 19,5 % im Jahr 2024, obwohl die Neuzulassungen im Januar 2025 im Jahresvergleich um 19 % zurückgingen, da Landwirte Käufe angesichts schwacher Rohstoffpreise verzögerten. Eine starke inländische Fertigung, insbesondere AGCOs Werk in Marktoberdorf, unterstützt den lokalen Kundendienst und festigt die Markentreue auch in Abschwungphasen. Allein Fendt erzielte 2024 einen Anteil von 25,2 % an den deutschen Neuzulassungen und unterstreicht damit die Bedeutung lokaler Produktunterstützung und Händlerdichte.

Frankreich belegt den zweiten Platz auf dem Markt. Das Land profitiert von einer diversifizierten Produktion von Getreide im Norden und Spezialkulturen im Süden und hält eine breite Geräteanfrage aufrecht. John Deere führt die französischen Neuzulassungen an, unterstützt durch maßgeschneiderte GAP-Kofinanzierungspakete und ein umfangreiches Ersatzteilnetzwerk. Spanien verzeichnete 2024 mit 8.763 neu zugelassenen Traktoren einen Anstieg von 12,9 %, da Modernisierungsprogramme, die durch regionale Fördermittel unterstützt werden, dürrebedingte Ertragsrisiken ausgleichen.

Polen ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 6,4 %, bedingt durch Modernisierungszuschüsse der Europäischen Union und die Konsolidierung fragmentierter Betriebe. Importe im mittleren Leistungsbereich aus Deutschland und Italien dominieren frühe Bestellungen, aber lokale Montagewerke entstehen, um Lieferzeiten zu verkürzen. Italien, das im ersten Quartal 2024 mit einem Umsatzrückgang von 25 % konfrontiert war, veranschaulicht die Schwierigkeiten Südeuropas mit hohen Investitionskosten und niedrigeren Rohstoffmargen. Landwirte verlängern die Flottenlebensdauer durch die Nachrüstung von Präzisionssprühgestängen, anstatt neue Einheiten zu kaufen, was den Umschlag verlangsamt.

Wettbewerbslandschaft

Der europäische Traktorenmarkt ist mäßig konzentriert, mit Akteuren wie Deere and Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation und Claas KGaA mbH. Produktinnovationen, Partnerschaften und Expansionen sind die wichtigsten Strategien, die diese Unternehmen verfolgen, um ihren Marktanteil zu erhöhen und ihre Produktionskapazitäten mithilfe moderner Technologien zu verbessern. Diese Unternehmen investieren stark in Forschung und Entwicklung und bringen Traktoren auf den Markt, die den Bedürfnissen der Landwirte in dieser Region gerecht werden. Kubota nutzt seine Stärke bei Kompakttraktoren für Gartenbau- und kommunale Nischen, während SDF seine lokale Präsenz in Italien und Deutschland nutzt, um Lücken im mittleren Leistungsbereich zu füllen.

Steigende Forschungs- und Entwicklungskosten im Zusammenhang mit Stufe VI und Elektrifizierung stellen Barrieren für kleinere Marken dar und fördern gemeinsame Technologieunternehmen oder Liefervereinbarungen mit Batteriespezialisten. Anbieter autonomer Nachrüstsätze stellen eine aufkommende Bedrohung dar, die möglicherweise die Markentreue von der Hardware entkoppelt und den Wert auf Software-Ökosysteme verlagert. Der Technologieeinsatz differenziert zunehmend die Wettbewerbspositionierung, wobei AGCOs autonome Nachrüstsätze OutRun im März 2025 eingeführt wurden, um bestehenden Traktoren verschiedener Hersteller den unbemannten Betrieb zu ermöglichen, was traditionelle Markentreue-Muster möglicherweise stört.

Die Wettbewerbslandschaft spiegelt auch die Dynamik des Elektrifizierungsrennens wider, bei dem frühe Markteintrittsvorteile Herstellern wie Fendt mit produktionsbereiten Elektrotraktoren zugutekommen, während Nachzügler mit Technologie-Aufholkosten und Marktanteilsverlusten konfrontiert sind. Chancen in weißen Flecken entstehen in der Präzisionslandwirtschaftsintegration, kommunalen Anwendungen und autonomen Betriebsfähigkeiten, wo traditionelle Landmaschinenhersteller mit Technologieunternehmen konkurrieren, die aus angrenzenden Märkten eintreten.

Marktführer im europäischen Landwirtschaftstraktoren-Sektor

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Claas KGaA mbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: AGCO kündigte ein europäisches Ersatzteilverteilungszentrum im Wert von 87 Millionen EUR (95,7 Millionen USD) in Amnéville, Frankreich an. Die Einrichtung verbessert die Teilverfügbarkeit und Liefereffizienz im europäischen Traktorenmarkt, reduziert Geräteausfallzeiten für Landwirte und verbessert die Servicefähigkeiten der Händler.

- Juni 2024: John Deere führte die Traktorserie 6M in Europa ein und bietet Modelle vom kompakten 6M 95 bis zum leistungsstarken 6M 250 an. Diese Traktoren sind mit 4,5- oder 6,8-Liter-Motoren ausgestattet und liefern dank intelligentem Leistungsmanagement (IPM) bis zu 20 zusätzliche PS.

- Dezember 2023: Das CNH-Designteam verbesserte landwirtschaftliche Geräte durch innovative Designansätze. Der Deutsche Rat für Formgebung würdigte diese Bemühungen, indem er der Plus-Traktorserie der Marke STEYR den Deutschen Designpreis 2024 für hervorragendes Produktdesign in der Kategorie Nutzfahrzeuge verlieh. Die Auszeichnung würdigte die Integration von Funktionalität, Design, Qualität und Nachhaltigkeitsmerkmalen des Traktors.

Berichtsumfang des europäischen Landwirtschaftstraktoren-Marktes

| Weniger als 40 PS |

| 40 bis 99 PS |

| 100 bis 150 PS |

| 151 bis 200 PS |

| Über 200 PS |

| Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

| Nutzlandwirtschaft |

| Obst- und Weinbaubetriebe |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Russland |

| Polen |

| Übriges Europa |

| Nach Motorleistung | Weniger als 40 PS |

| 40 bis 99 PS | |

| 100 bis 150 PS | |

| 151 bis 200 PS | |

| Über 200 PS | |

| Nach Antriebsart | Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) | |

| Nach Anwendung | Nutzlandwirtschaft |

| Obst- und Weinbaubetriebe | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Traktorenmarktes?

Die Marktgröße des europäischen Traktorenmarktes beläuft sich im Jahr 2025 auf 26,5 Milliarden USD.

Welcher PS-Bereich verkauft die meisten Einheiten in Europa?

Traktoren mit 40–99 PS machen 46,0 % der Verkäufe im Jahr 2024 aus und spiegeln den Bedarf mittelgroßer Betriebe wider.

Warum verzögern deutsche Landwirte im Jahr 2025 den Kauf neuer Traktoren?

Schwächere Rohstoffpreise und höhere Gerätepreise ließen die Neuzulassungen im Januar 2025 sinken.

Welches Land ist der am schnellsten wachsende Markt für Traktoren in Europa?

Für Polen wird bis 2030 eine CAGR von 6,4 % prognostiziert.

Seite zuletzt aktualisiert am: