Marktgröße und Marktanteil für landwirtschaftliche Traktoren und Maschinen in Deutschland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

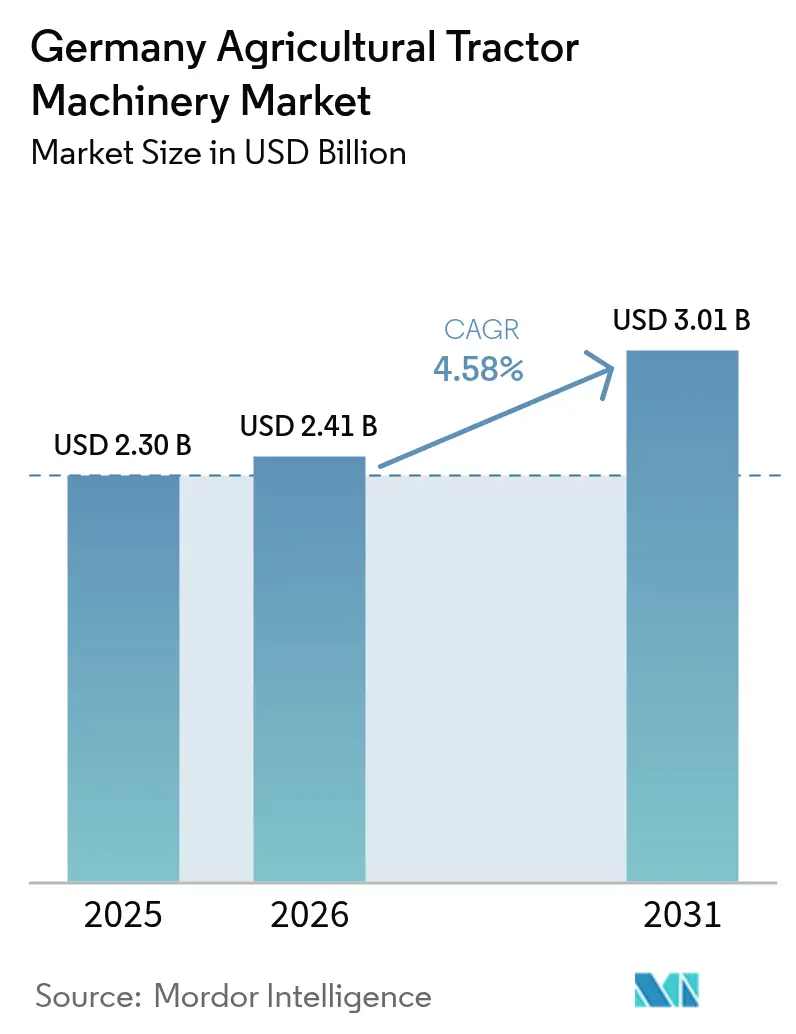

| Marktgröße im Basisjahr (2025) | 2.30 Milliarden US-Dollar |

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

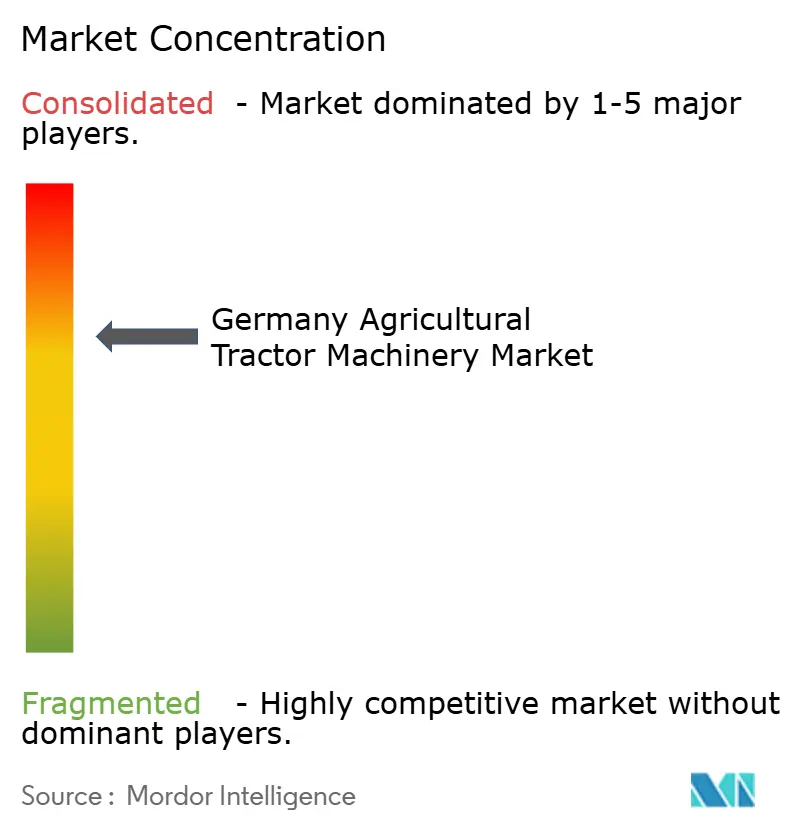

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Traktoren und Maschinen in Deutschland von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Traktoren und Maschinen in Deutschland wird im Jahr 2026 auf USD 2,41 Milliarden geschätzt, wächst vom Wert des Jahres 2025 in Höhe von USD 2,30 Milliarden, mit Projektionen für 2031, die USD 3,01 Milliarden zeigen, und wächst mit einem CAGR von 4,58 % über den Zeitraum 2026–2031. Diese stetige Entwicklung verbirgt eine strategische Verlagerung hin zu hochwertigen Anbaugeräten, Stage-V-konformen Antriebssystemen und datengesteuerten Nachrüstungen, die die durchschnittlichen Verkaufspreise anheben, selbst wenn die Gesamtzahl der Traktorenzulassungen im Jahr 2024 auf 27.595 Einheiten zurückging [1]Quelle: CEMA, "Traktorenzulassungen 2024," cema-agri.org. Politisch induzierte Ersatzzyklen, die durch USD 5,1 Milliarden jährliche Direktzahlungen im Rahmen der Gemeinsamen Agrarpolitik (GAP) und gezielte Förderungen des Agrarinvestitionsprogramms unterlegt sind, verankern die Nachfrage nach technologisch hochwertigen Anlagen. Eine hohe Biogasanlagendichte, verschärfte Emissionsvorschriften und händlersubventionierte Finanzierungen zu Zinssätzen unter 3 % katalysieren die Verbreitung konnektivitätsfähiger Maschinen in Betrieben unterschiedlichster Größe [2].Quelle: Agentur für Erneuerbare Energien, "Biogas in Deutschland 2025," renewable-energy.de Parallel dazu übt der CO₂-Grenzausgleichsmechanismus der Europäischen Union Kostendruck auf Stahl- und Aluminiumkomponenten aus und verstärkt die Bemühungen der Originalgerätehersteller (OEM) um inländische Beschaffung und modulares Design.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 36,85 % der Marktgröße für landwirtschaftliche Traktoren und Maschinen in Deutschland auf Pflüge- und Bodenbearbeitungsmaschinen, und Sprühgeräte werden voraussichtlich bis 2031 mit einem CAGR von 7,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke für landwirtschaftliche Traktoren und Maschinen in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Förderungsschub durch das deutsche Agrarinvestitionsprogramm | +1.20% | Bayern, Niedersachsen und Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbaufläche für Biogasmais | +0.80% | Bayern, Baden-Württemberg und Niedersachsen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Niedrig-PS-Traktoren aus Kleinbetrieben | +0.60% | Südliche gemischte Agrarregionen | Kurzfristig (≤ 2 Jahre) |

| Originalgerätehersteller (OEM)-Finanzierung unter 3 % Zinsen | +0.90% | National und abhängig vom Händlernetz | Kurzfristig (≤ 2 Jahre) |

| Edge-Künstliche-Intelligenz (KI)-Nachrüstungen für autonome Bodenbearbeitung | +0.70% | Brandenburg, Sachsen-Anhalt und Mecklenburg-Vorpommern | Mittelfristig (2–4 Jahre) |

| Bodengesundheitsbezogene Versicherungsnachlässe | +0.50% | Nordrhein-Westfalen und Schleswig-Holstein | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Förderungsschub durch das deutsche Agrarinvestitionsprogramm

Das deutsche Agrarinvestitionsprogramm leitet einen Teil der USD 5,1 Milliarden an Zahlungen der Gemeinsamen Agrarpolitik (GAP) in Stage-V-Traktoren, Präzisionssprühgeräte und Geräte zur Minimalbodenbearbeitung um und knüpft Rückerstattungen an telemetrisch verifizierte Umweltleistungen durch das Netzwerk für landwirtschaftliche Nachhaltigkeitsdaten [3].Quelle: Europäische Kommission, "Überblick über das Netzwerk für landwirtschaftliche Nachhaltigkeitsdaten," AGRICULTURE.EC.EUROPA.EU Kofinanzierungsraten erreichen 75 % für klimaschonende Maschinen, was Abschreibungszyklen verkürzt und Kaufkriterien auf Konnektivität statt auf Motorleistung ausrichtet. Das Datenmeldungsmandat des Programms beschleunigt die Plattformadoption, wie etwa AGCO Fuse und das Deere & Company Operations Center, wodurch sich der Wettbewerbsvorteil auf die Ökosystem-Interoperabilität verlagert. Kreditlinien der Europäischen Investitionsbank im Wert von USD 3,2 Milliarden zwischen 2024 und 2027 senken die Kreditkosten für Maschinenringe und Genossenschaften weiter und stärken die Gruppenkauffähigkeit.

Ausweitung der Anbaufläche für Biogasmais

Deutschland betreibt 9.500 Biogasanlagen mit einer Gesamtkapazität von 6,2 GW; die Hälfte des Einsatzstoffs stammt von 2 Millionen Hektar Maissilage. Trotz niedrigerer Einspeisevergütungen sichert die Modernisierung von Altanlagen eine stabile Futternachfrage bis 2030. Lohnunternehmer, die diese Anlagen bedienen, kaufen Hochdurchsatzerntemaschinenen mit Kornzerkleinerern, die über 400 Tonnen pro Stunde verarbeiten können, sowie Präzisions-Gülleinjektoren, die Gärreste recyceln. Großvater-Tarife sichern stabile Cashflows und ermöglichen es, Geräteinvestitionen auf Verfügbarkeit und Ladeeffizienz statt auf Flottengrößen zu fokussieren. Demzufolge bleiben Heu- und Futteranbaugeräte ein stabiler Anker im deutschen Markt für landwirtschaftliche Traktoren und Maschinen, selbst wenn der Neubau von Anlagen verlangsamt.

Nachfrage nach Niedrig-PS-Geräten aus Kleinbetrieben

Betriebe unter 50 Hektar repräsentieren 68,5 % der Betriebe und sind für tägliche Arbeiten auf Antriebseinheiten mit 30 bis 75 PS angewiesen. Kompaktpflüge, Bodenfräsen und modulare Pflanzmaschinen ermöglichen diversifizierten Betrieben die Mechanisierung unregelmäßiger Felder unter Einhaltung der Stage-V-Emissionsvorschriften. Leasing-Kaufprogramme von AGCO Finance und CNH Capital mit Zinssätzen unter 3 % reduzieren monatliche Zahlungen auf weniger als die Kosten für Saisonarbeitskräfte. Diese Erschwinglichkeit katalysiert die Verbreitung von ISOBUS-fähigen Anbaugeräten und treibt inkrementelle Zuwächse im deutschen Markt für landwirtschaftliche Traktoren und Maschinen bis 2027 voran.

Originalgerätehersteller (OEM)-Finanzierung unter 3 % Zinsen

Herstellergestützte Darlehen knüpfen reduzierte Zinssätze an Nachhaltigkeitsvereinbarungen, die über Kreditlinien der Europäischen Investitionsbank finanziert werden. Gebündelte Telematik, erweiterte Garantien und die Unterstützung bei CO₂-Gutschriften transformieren Kreditangebote in Dienstleistungsplattformen. Vorzugskonditionen lenken Käufer zu präzisionsgestützten Geräten, deren verifizierte Einsparungen die politischen Kennzahlen erfüllen, wodurch die Anbindungsquoten gestärkt und das Ausfallrisiko für Kreditgeber reduziert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der durchschnittlichen Betriebsgröße | -0.60% | Bayern und Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreise | -0.80% | Getreidegürtel Niedersachsen und Sachsen-Anhalt | Kurzfristig (≤ 2 Jahre) |

| Hohe Beschaffungskosten für Stage-V-Motoren | -1.10% | National | Mittelfristig (2–4 Jahre) |

| Risiken bei der Beschaffung von Batterierohstoffen | -0.40% | National und Initiativen für elektrisch betriebene Geräte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der durchschnittlichen Betriebsgröße

Die durchschnittliche deutsche Betriebsfläche beträgt etwa 18 Hektar, und 62 % der Flächen werden gepachtet, was kapitalintensive Gerätekäufe durch Pachtlandwirte hemmt [4]Quelle: Bundesministerium für Ernährung und Landwirtschaft, "Leitlinien für autonome Feldoperationen 2024," BMEL.DE. Kleine Parzellen bevorzugen Mehrzweck- oder gemeinsam genutzte Geräte gegenüber dedizierten Flotten, was das Stückvolumen für Hochkapazitätsmaschinen begrenzt. Während modulare Plattformen und Leasing den Effekt abmildern, bremst anhaltende Fragmentierung das Momentum im deutschen Markt für landwirtschaftliche Traktoren und Maschinen.

Hohe Beschaffungskosten für Stage-V-Motoren

Stage-V-Vorschriften erfordern Dieselpartikelfilter und selektive katalytische Reduktion, was die Preise für konforme Antriebseinheiten und alle Geräte erhöht, die elektronisch integriert werden müssen. Landwirte müssen häufig gleichzeitig sowohl den Traktor als auch das Anbaugerät ersetzen, um die Förderfähigkeit zu sichern, was die Ausgaben über ihre unmittelbaren Budgets hinaus treibt. Die Einhaltung des CO₂-Grenzausgleichsmechanismus erhöht die Stahl- und Aluminiumkosten um USD 1,1–1,7 Millionen für die Originalgerätehersteller (OEM) und treibt die Endverbraucherpreise weiter in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Präzisionssprühgeräte übertreffen traditionelle Bodenbearbeitungsgeräte

Pflüge- und Bodenbearbeitungsmaschinen machten im Jahr 2025 einen Anteil von 36,85 % der Marktgröße für landwirtschaftliche Traktoren und Maschinen in Deutschland aus, was das breite Interesse an Streifenbearbeitungs- und Direktsaatpraktiken widerspiegelt, die für bodengesundheitsbezogene Versicherungsnachlässe in Frage kommen. Sprühgeräte werden voraussichtlich mit einem CAGR von 7,62 % bis 2031 wachsen und dabei jede andere Produktkategorie übertreffen. Düsen mit variabler Ausbringmenge und kamerabasierte Unkrauterkennung ermöglichen es den Nutzern, den Herbizideinsatz um 66 % zu reduzieren und gleichzeitig die Ziele der Europäischen Union zur Reduzierung von Pflanzenschutzmitteln zu erfüllen.

Die Beschleunigung des Sprühgerätesegments hängt von den bevorstehenden Aufzeichnungspflichten gemäß der Verordnung über die nachhaltige Verwendung von Pflanzenschutzmitteln ab, die voraussichtlich Telemetrieprüfungen für gewerbliche Feldarbeiten vorschreiben wird. Die Originalgerätehersteller (OEM) positionieren sich entsprechend: AGCO's PTx Trimble nutzt eine Nachrüstbibliothek für gemischte Flotten, die über 10.000 Modelle abdeckt, während die deutschen Spezialisten Amazone und Horsch modulare Sprühgeräte einführen, die Sensor-Kits von Drittanbietern akzeptieren. Da regulatorische Treiber und nachweisbare Einsparpotenziale bei Betriebsmitteln konvergieren, bleibt Präzisionssprühen das vielversprechendste Wachstumssegment im deutschen Markt für landwirtschaftliche Traktoren und Maschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Der deutsche Markt für landwirtschaftliche Traktoren und Maschinen weist erhebliche regionale Unterschiede auf, die durch Unterschiede in der Betriebsstruktur, den Anbaumustern und den politischen Prioritäten bedingt sind. Südliche Bundesländer wie Bayern und Baden-Württemberg sind durch kleine, fragmentierte Betriebe gekennzeichnet, von denen viele in hügeligem Gelände wirtschaften. Diese Struktur unterhält die Nachfrage nach Traktoren mit geringerer PS-Zahl und kompakten Anbaugeräten, einschließlich Pflügen und Pflanzmaschinen, die für Manövrierfähigkeit und Hangstabilität ausgelegt sind.

Im Gegensatz dazu sind die nördlichen und östlichen Regionen, wie Niedersachsen, Sachsen-Anhalt und Brandenburg, durch großflächigen Getreide- und Energiepflanzenanbau geprägt. Diese Gebiete beherbergen eine hohe Konzentration biogasgebundener Betriebe, was die Nachfrage nach Hochkapazitätsfuttermittelerntern, Güllemanagementgeräten und anderen schweren Maschinen antreibt. Landwirte in diesen Regionen gehören auch zu den frühen Adoptern autonomer und halbautonomer Anbaugeräte aufgrund der Feldgröße und der Anforderungen an die Arbeitseffizienz.

Die westlichen und nördlichen Küstenregionen, einschließlich Nordrhein-Westfalen und Schleswig-Holstein, sind stärker auf die Milchwirtschaft ausgerichtet. Dichte Tierbestände und der wachsende Schwerpunkt auf Bodengesundheit und Nährstoffmanagement fördern Investitionen in Präzisions-Gülleausbringer und konservierende Bodenbearbeitungsgeräte. Gleichzeitig unterhält subventionsgestützte Einkommensstabilität Maschinenersatzzyklen, obwohl jüngste Marktbedingungen darauf hinweisen, dass Landwirte wesentliche Aufrüstungen priorisieren und unkritische Käufe aufschieben. Die regulatorische Intensität verstärkt die regionale Segmentierung zusätzlich. Bundesländer mit starkem Fokus auf ökologische und umweltregulierte Landwirtschaft beschleunigen die Einführung digital aktivierter Sprühgeräte und compliance-orientierter Geräte. Unterdessen begünstigen Regionen mit weitläufigen Feldstrukturen weiterhin Hochleistungs-, Vierradantrieb- und automatisierungsfähige Maschinen, was differenzierte Nachfragemuster im deutschen Markt für landwirtschaftliche Traktoren und Maschinen verstärkt.

Regulatorisches Umfeld

Landwirtschaftliche Traktormaschinen in Deutschland unterliegen dem EU-Genehmigungs- und Sicherheitsrahmen für land- und forstwirtschaftliche Fahrzeuge (Verordnung (EU) Nr. 167/2013) sowie deutschen Vollzugsbehörden und Anforderungen für den Straßenverkehr und die Bedienersicherheit. Typgenehmigung und Marktüberwachung überschneiden sich bei einigen Maschinenkategorien zunehmend mit dem Straßenbetrieb, und die Verordnung (EU) 2025/14 legt aktualisierte technische und administrative Verfahren für die EU-Typgenehmigung und Marktüberwachung von für den öffentlichen Straßenverkehr bestimmten mobilen Maschinen fest.

Die Konformitätsanforderungen für vernetzte und leistungsstarke Geräte verschärfen sich auch im Bereich funktionale Sicherheit und Bremsen. Die Delegierte Verordnung (EU) 2025/1117 der Kommission ergänzt technische Anforderungen an Bremsvorrichtungen und funktionale Sicherheit für land- und forstwirtschaftliche Fahrzeuge und verstärkt damit die Nachfrage der OEMs nach Neukonstruktion und Nachrüstung von Bremsarchitekturen. Für Pflanzenschutzgeräte legt die deutsche Pflanzenschutz-Geräteverordnung (PflSchGerätV), überwacht im Rahmen des Julius Kühn-Instituts, Prüfanforderungen für Pflanzenschutzgeräte fest und unterstützt so den Übergang zu geprüften, konformitätsbereiten Präzisionssprühgeräten. Dieselbetriebene Landmaschinen, die im Straßenverkehr eingesetzt werden, sind zudem von Mess- und Abgasverfahren betroffen, die in der StVZO Anlage XVI referenziert werden, was die Anforderungen an die integrierte Kompatibilität von Antriebsstrang und Abgasnachbehandlung bei Traktor-Geräte-Kombinationen erhöht.

Wettbewerbslandschaft

Der deutsche Markt für landwirtschaftliche Traktoren und Maschinen funktioniert als mäßig konzentrierter Markt, wobei die fünf größten Unternehmen gemeinsam einen bedeutenden Marktanteil halten. Dieses hohe Konzentrationsmaß verdeutlicht erhebliche Skalenvorteile in Fertigung, Vertrieb, Finanzierung und Technologieintegration und fördert gleichzeitig einen intensiven Wettbewerb.

AGCO Corporation sichert sich eine führende Position durch sein umfangreiches Anbaugeräteportfolio und eine robuste Digitalstrategie, gestärkt durch das gemeinsame Unternehmen PTx Trimble. Diese Zusammenarbeit verbessert die Kompatibilität gemischter Flotten und beschleunigt die Einführung der Präzisionslandwirtschaft. Deere & Company konkurriert intensiv mit fortschrittlicher Automatisierung, autonomen Bodenbearbeitungslösungen und integrierten digitalen Plattformen, die kontinuierlichen Betrieb und Betriebsmitteleffizienz priorisieren. CNH Industrial N.V. differenziert sich durch die Integration agronomischer Daten, Bodenuntersuchungen und Risikomanagement-Tools in seinen Geräteverkauf und bietet ein umfassendes Wertversprechen über Maschinen hinaus. Claas KGaA mbH behauptet eine starke Stellung bei Hochkapazitätsernte- und Futtergeräten und nutzt langjährige Beziehungen zu professionellen deutschen Landwirten. Kubota Corporation bleibt in den Kompakt- und Mittelsegmenten wettbewerbsfähig und bedient insbesondere kleinere und gemischt genutzte Betriebe.

Außerhalb der Spitzengruppe spielen Unternehmen wie SDF Group S.p.A., Yanmar Co., Ltd., Argo Tractors S.p.A., Iseki & Co., Ltd., Lindner Traktorenwerk GmbH, JC Bamford Excavators Ltd. und HTC Holdings a.s., Daedong Corporation bedeutende Nischen- oder Regionalrollen. Diese Unternehmen konkurrieren häufig auf der Grundlage von Preis, Spezialisierung oder kompakten Geräteangeboten. Die Wettbewerbsdynamik im Markt wird zunehmend von digitalen Ökosystemen statt von mechanischer Differenzierung beeinflusst. Faktoren wie offene ISOBUS-Kompatibilität, Datenmonetarisierung und autonome Bereitschaft werden zu entscheidenden Kaufkriterien, insbesondere bei jüngeren Landwirten. Darüber hinaus begünstigen regulatorische Compliance-Kosten im Zusammenhang mit Emissionen und CO₂-Richtlinien gut kapitalisierte Bestandsanbieter, was den Markt weiter konsolidiert. Diese Dynamiken erhöhen jedoch auch das Abwanderungsrisiko, da die Markentreue zugunsten technologischer Flexibilität nachlässt.

Marktführer in der deutschen Branche für landwirtschaftliche Traktoren und Maschinen

Deere & Company

CLAAS KGaA mbH

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digital verifizierte Konformität und Interoperabilität werden zunehmend als Kaufkriterium herangezogen, was Raum für Nachrüstsätze, gemischte Flottenkonnektivität und telemetriebereite Anbaugeräte schafft, die Betrieben helfen können, ihre Umweltleistung zu dokumentieren. Öffentliche Programme verstärken diese Entwicklung: Das Investitions- und Zukunftsprogramm stellte 2021-2024 816 Millionen EUR zur Förderung der Einführung digitaler und nachhaltiger Maschinentechnologien bereit, und im Januar 2026 kündigte das Bundesministerium für Ernährung, Landwirtschaft und Verbraucherschutz (BMLEH) neue Fördermittel in Höhe von 10 Millionen EUR für Versuchsfelder zu KI und digitalen Technologien in der Landwirtschaft an. Diese Feldtest-Netzwerke senken die Einstiegshürden für kamerabasiertes Sprühen, Automatisierungsunterstützung und Datenerfassung an Anbaugeräten, was Anbieter mit modularen Sensorarchitekturen und aufrüstbaren Steuereinheiten begünstigt.

Standardisierungs- und Datensouveränitätsinitiativen schaffen zudem Möglichkeiten für OEMs und Spezialisten, sich über offene Schnittstellen und herstellerunabhängigen Datenaustausch zu differenzieren, über die mechanische Differenzierung hinaus. Das BMLEH unterstützte zudem DIN e.V. mit 172.000 EUR für das Projekt Smart Farming zur Förderung der internationalen Standardisierung datenbasierter Agrarsysteme, und die Regierungspolitik zielt auf einen gemeinsamen europäischen Agrardatenraum, verknüpft mit der Nationalen Forschungsdateninfrastruktur (NFDI) und Gaia-X. Da Konnektivität zunehmend mit Förderabläufen und Nachweispflichten verknüpft ist, steigt die Nachfrage nach ISOBUS-kompatiblen Anbaugeräten, Präzisionssprühgeräten, die mit der Pestizid-Dokumentation kompatibel sind, sowie von Händlern bereitgestellten digitalen Dienstleistungen (Einrichtung, Kalibrierung und Support), die Ausfallzeiten für Lohnunternehmer und Maschinenringe reduzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Deere stellte aktualisierte Traktoren der Serien 6R und 6M vor, mit Verbesserungen für mehr Bedienerkomfort und Produktivität auf kompaktem Raum. Die Überarbeitung unterstützt höhere Anbauraten für präzisionsbereite Anbaugeräte und untermauert den Fokus der Marke auf schrittweise Verbesserungen außerhalb der traditionellen Messezyklen.

- April 2026: Claas stellte Verbesserungen für seine Großtraktorreihe XERION 12 vor, darunter ein aktualisiertes TERRA-TRAC-Laufwerk mit Fokus auf Langlebigkeit und Betriebseffizienz. Claas kündigte außerdem die geplante Integration einer AgXeed-Fahrzeugsteuereinheit für fahrerüberwachte Autonomie ab dem zweiten Halbjahr 2026 an, was den Weg zu automatisierungsbereiten Hochleistungsplattformen für Lohnunternehmer und Großbetriebe stärkt.

- November 2025: Horsch präsentierte sensorgestützte Präzisionsbodenbearbeitungsgeräte auf der Agritechnica 2025. Die Markteinführung verleiht der datengestützten Bodenbearbeitung zusätzlichen Schwung und unterstützt Gerätestrategien, die Ergebnisse des Bodenmanagements mit digitaler Dokumentation für Programm- und Compliance-Berichte kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Wert der in Deutschland für den landwirtschaftlichen Einsatz verkauften Ackerschlepper definiert, erfasst auf Geräteebene und in USD für den Studienzeitraum angegeben. Die Marktgröße spiegelt die Nachfrage nach neuen Traktoren über die auf deutschen Betrieben üblichen Leistungsklassen hinweg wider.

Ausgeschlossener Umfang: Weiterverkauf gebrauchter Traktoren, Umsätze aus Ersatzteilen und Wartung sowie Nicht-Traktor-Landmaschinen sind in diesem Marktwert nicht enthalten.

Übersicht der Segmentierung

- Pflüge- und Bodenbearbeitungsmaschinen

- Pflüge

- Eggen

- Bodenfräsen und Kultivatoren

- Sonstige Pflüge- und Bodenbearbeitungsmaschinen

- Pflanzmaschinen

- Sämaschinen

- Pflanzgeräte

- Streuer

- Sonstige Pflanzmaschinen

- Sprühgeräte

- Heu- und Futtererntegeräte

- Mähwerke und Aufbereiter

- Ballenpressen

- Sonstige Heu- und Futtererntegeräte

- Sonstige Typen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer sauberen Faktenbasis zu Nachfrage- und Angebotssignalen für Traktoren in Deutschland und der anschließenden Abstimmung mit den branchenüblichen Berichtsweisen zu Mengen und Werten. Wir haben öffentliche und offizielle Quellen wie Eurostat (Agrarstruktur- und Makroreihen), Veröffentlichungen des Statistischen Bundesamtes, EU-Emissions- und Typgenehmigungsdokumente sowie Publikationen und Zulassungsübersichten von Landmaschinenverbänden herangezogen.

Um diese Signale in ein Dimensionierungsmodell zu überführen, haben wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Produktkataloge zur Zuordnung von Leistung und Konfiguration sowie renommierte Nachrichtenberichte zu Preisentwicklungen und Lieferzeiten ausgewertet. Wo erforderlich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen zur Unterstützung von Umsatzaufteilungen und aktuellen Entwicklungen sowie Patentdatenbanken. Zudem verwendeten wir eine Import-Export-Sendungsdatenbank, um die Handelsexposition für traktorbezogene Kategorien gegenzuprüfen. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung diente dazu zu bestätigen, was die Sekundärsignale nicht vollständig erklären konnten, insbesondere den tatsächlichen Kaufmix über Leistungsklassen hinweg, übliche Rabattpraktiken und wie sich Finanzierungs- oder Förderzeitpunkte auf Käufe innerhalb eines Jahres auswirken. Wir sprachen mit Interessenvertretern aus OEM- und Vertriebsrollen, Flotten- und Großbetriebskäufern sowie Serviceexperten, wobei die Abdeckung deutschlandweit gehalten wurde, um regionale Anbaumuster und Unterschiede in der Betriebsgröße nicht zu übersehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 14% | Manager: 60% |

Marktdimensionierung & Prognose

Das Kernmodell basiert auf einem Top-down-Ansatz, bei dem Traktorzulassungen, Ersatzzyklen und Investitionskapazität der Betriebe verwendet werden, um die jährliche Nachfrage in Einheiten zu rekonstruieren, die dann anhand einer zugeordneten Preisstaffel nach Leistungsklasse in Werte übersetzt wird. Sobald dieser Ansatz stabil ist, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, etwa durch Zusammenführung einer Stichprobe von Verkaufssignalen von Lieferanten und Händlern, und prüfen dann, ob die implizierten durchschnittlichen Verkaufspreise mit den beobachteten deutschen Preisen übereinstimmen.

Zu den relevanten Einflussgrößen in diesem Markt gehören die jährlichen Traktorzulassungszahlen, die Aufteilung nach Leistungskategorien, der Diesel- und Inputkostendruck, der die Investitionsbereitschaft beeinflusst, der Zeitpunkt von Förderungen und Zuschüssen sowie das Tempo der emissionsbedingten Produkterneuerung (die die Preisgestaltung für neuere Motoren verändern kann). Die Prognose erfolgt durch Szenarioanalysen, gestützt durch Expertenurteil, da Kaufentscheidungen durch Zinssätze, Ernteeinkommen und politische Änderungen schwanken können. Wenn Datenlücken auftreten, insbesondere bei Rabatten und der Akzeptanz optionaler Ausstattungsmerkmale, verwenden wir interviewbasierte Bandbreiten und wenden diese konsistent über die Jahre hinweg an, bevor die Ergebnisse normalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Zulassungszahlen, Handelsrichtung und beobachteten Preispunkten aus Produktlisten und Händler-Feedback überprüft, wobei größere Abweichungen erneut geprüft werden, bevor eine Freigabe erfolgt. Wirkt eine Zahl unstimmig, überprüfen wir die zugrunde liegenden Annahmen zu Leistungsmix, Preisentwicklung und zeitlichen Effekten erneut und kontaktieren die Quellen bei wesentlichen Änderungen erneut.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse die Nachfrage verändern, etwa plötzliche Finanzierungsänderungen oder ein regulatorischer Meilenstein im Zusammenhang mit Emissions- und Typgenehmigungsanforderungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, um sicherzustellen, dass die neuesten verfügbaren Daten und Marktentwicklungen berücksichtigt sind.

Marktgröße für landwirtschaftliche Traktormaschinen in Deutschland von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für deutsche Traktoren können inkonsistent wirken, selbst wenn sie versuchen, dasselbe zu messen, da sich die Abgrenzung und der Punkt der Werterfassung von Studie zu Studie oft unterscheiden. In unserer Arbeit haben wir uns darauf konzentriert, die Marktdefinition eng zu halten und sie dann anhand realer Signale zu testen, damit sie nachvollziehbar bleibt.

Trends bei Traktorzulassungen und Prüfungen des Leistungsmixes sind die Belegpunkte, die Mordor Intelligence auf einen Neu-Traktor-Wertpool ausschließlich für Deutschland verankern, statt auf einen breiteren Gerätekorb. Andere Schätzungen erweitern den Umfang oft, indem sie Bau- oder Mehrzwecktraktoren hinzufügen, den Umsatz von Gebrauchtgeräten mitzählen oder globale Durchschnittspreiskurven auf Deutschland anwenden, ohne lokale Konfigurations- und Rabattpraktiken zu berücksichtigen, was den Wert nach oben verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,41 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 3,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und erfasst möglicherweise eine breitere Traktordefinition, die umfassendere Vertriebs- und Verkaufsaktivitäten einschließen kann, was den Wert im Vergleich zur zulassungsbasierten Neu-Traktor-Nachfrage und deutschlandspezifischer Preisgestaltung erhöhen kann. |

| Branchenverlag B | 3,47 Mrd. USD (2024) | Wendet wahrscheinlich eine Umsatzprognose über einen längeren Zeithorizont mit breiten Kategorieannahmen an und normalisiert die deutsche Preisgestaltung möglicherweise nicht vollständig nach Leistungsklasse und Rabatten, was den Gesamtwert im Vergleich zu einer auf Einheiten und Durchschnittsverkaufspreisen basierenden Rekonstruktion erhöhen kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl des Jahres und das, was als Teil des Marktwerts für Traktoren gezählt wird. Indem die Einheitennachfrage mit beobachtbaren Signalen verknüpft und die Preisgestaltung dann transparent geschichtet wird, bleibt die resultierende Zahl auf klare Schritte rückverfolgbar und kann aktualisiert werden, ohne die gesamte Logik überarbeiten zu müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für landwirtschaftliche Traktoren und Maschinen im Jahr 2026?

Die Marktgröße für landwirtschaftliche Traktoren und Maschinen in Deutschland beträgt im Jahr 2026 USD 2,41 Milliarden.

Wie hoch ist die prognostizierte Wachstumsrate für Geräteverkäufe bis 2031?

Der Marktwert wird voraussichtlich mit einem CAGR von 4,58 % wachsen und bis 2031 USD 3,01 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Sprühgeräte führen mit einem CAGR von 7,62 % aufgrund eines stärkeren regulatorischen Drucks zur Reduzierung von Pflanzenschutzmitteln.

Welche Rolle spielen Subventionen bei der Gerätenachfrage?

Das deutsche Agrarinvestitionsprogramm kann bis zu 75 % der Kosten für Präzisionsanbaugeräte finanzieren und stimuliert damit schnelle Ersatzzyklen.

Seite zuletzt aktualisiert am: