Marktgröße und Marktanteil für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

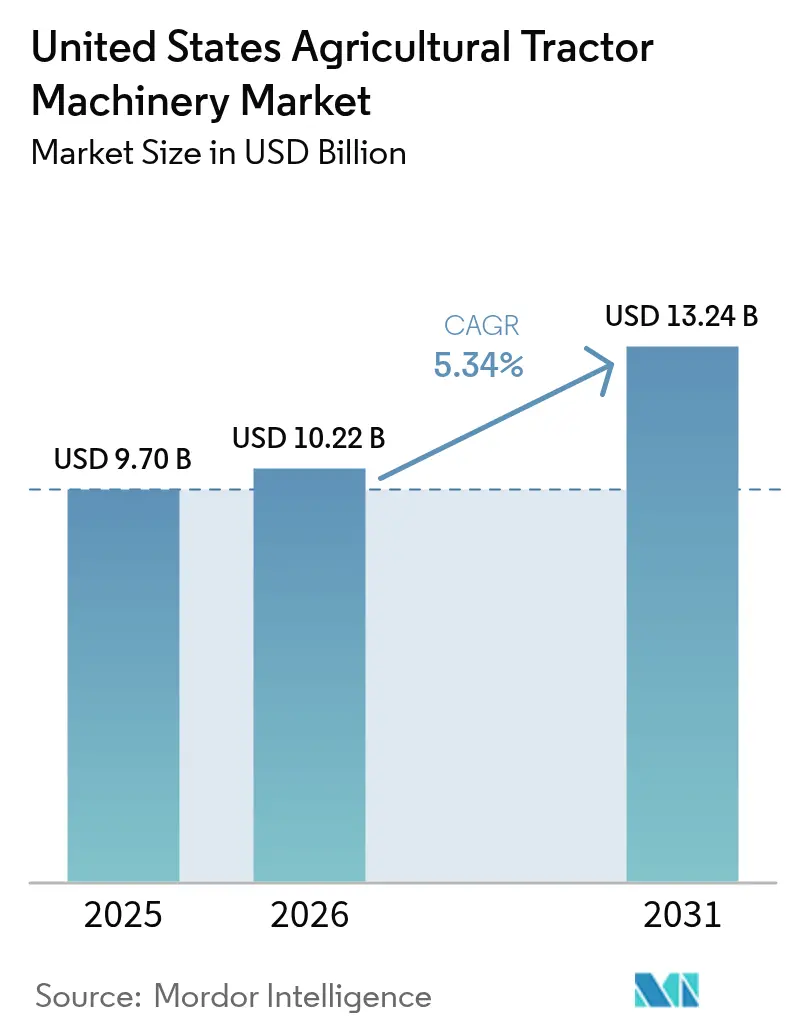

| Marktgröße im Basisjahr (2025) | 9.7 Milliarden US-Dollar |

| Marktgröße (2026) | 10.22 Milliarden US-Dollar |

| Marktgröße (2031) | 13.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten wurde im Jahr 2025 auf 9,7 Milliarden USD geschätzt und soll von 10,22 Milliarden USD im Jahr 2026 auf 13,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031). Die zunehmende Einführung von Präzisionssystemen, die wachsende Verfügbarkeit elektrischer Anbaugeräte und anhaltende Lohnkosteninflation treiben einen mehrjährigen Ersatzzyklus an, der über die üblichen Schwankungen im landwirtschaftlichen Einkommen hinausgeht. Große Betriebe standardisieren sensorreiche Geräte, die Daten in Cloud-Software einspeisen, was die Markenbindung stärkt und den Nachmarktabsatz steigert. Kleinere Sonderkulturbetriebe schwenken auf batterie-elektrische Einheiten um, um staatliche Emissionsziele zu erfüllen, während Dürrevorschriften im Westen Investitionen in Geräte mit variabler Bewässerungsrate fördern. Gleichzeitig verändert die durch Abschnitt-232-Zölle angetriebene inländische Beschaffung die Lieferketten und treibt die Preise nach oben. Diese gegenläufigen Strömungen fördern neue Händler-Abonnementmodelle, die Kapitalausgaben über Saisons verteilen und sporadische Gerätekäufe in planbare Serviceeinnahmen umwandeln.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 30,62 % der Marktgröße für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten auf Pflanzmaschinen, und Sprühgeräte werden voraussichtlich bis 2031 mit einer CAGR von 7,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Einführung von Präzisionslandwirtschaft | +1.20% | Mittlerer Westen, Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Zunahme der Elektrifizierungsanreize | +0.80% | Westen, Nordosten und Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Lohnkosteninflation auf großen Betrieben | +1.00% | Mittlerer Westen, Westen und Südwesten | Kurzfristig (≤ 2 Jahre) |

| Hohe Einführung händlergeführter Abonnementmodelle | +0.60% | National und frühe Gewinne im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Lokalisierung durch Abschnitt-232-Zölle | +0.40% | National | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschriften-Einnahmen für emissionsarme Geräte | +0.30% | Iowa und Illinois liegen im Mittleren Westen, Kalifornien im Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Einführung von Präzisionslandwirtschaft

GPS-Führung (Global Positioning System), Regler mit variabler Rate und Abschnittssteuerdüsen sind auf Betrieben mit mehr als 1.500 Hektar zur Standardpraxis geworden. Im Jahr 2024 wurden 75 % der Mais- und Sojabohnenflächen im Mittleren Westen mit GPS-geführter Technologie bepflanzt, gegenüber 62 % im Jahr 2020 [1]Quelle: USDA Economic Research Service, "Farm Production Expenditures," ers.usda.gov. Landwirte verlassen sich auf Automatisierung, da Arbeitskräftemangel manuelle Feldanpassungen unpraktikabel macht. Telematik speist nun Daten in Cloud-Plattformen ein, was die Wechselkosten erhöht, sodass der Wettbewerbsvorteil an die Softwareinteroperabilität und nicht an die Motorleistung geknüpft ist. Wenn ältere Geräte das Ende ihrer Lebensdauer erreichen, werden bei Upgrades automatisch Sensoren und Konnektivität integriert, was den Technologiegehalt pro Einheit im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten erhöht.

Zunahme der Elektrifizierungsanreize

Bundessteuergutschriften, die bis zu 30 % der Kosten für elektrische oder hybride Geräte abdecken, und kalifornische Vorschriften, die kleine Dieselmotoren schrittweise abschaffen, stimulieren die Nachfrage nach Batterieeinheiten mit geringerer Motorleistung [2]Quelle: U.S. Department of Energy, "Inflation Reduction Act Clean Energy Credits," energy.gov. Monarch Tractor lieferte 2024 mehr als 200 Elektrotraktoren mit zugehörigen Anbaugeräten an kalifornische Landwirte und markierte damit einen bedeutenden Meilenstein in der kommerziellen Tragfähigkeit der Technologie. Elektrische Antriebe verdrängen das Hochleistungs-Reihenkultursegment nicht, schaffen aber eine parallele Nische für Sonderkulturbetriebe unter 500 Hektar. Diese Zweiteilung erweitert die Produktpalette im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten.

Lohnkosteninflation auf großen Betrieben

Die durchschnittlichen Stundenlöhne für Maschinenbediener stiegen zwischen 2022 und 2024 um 12 % [3]Quelle: U.S. Bureau of Labor Statistics, "Occupational Employment and Wage Statistics," bls.gov. Der Anstieg hat die Margen auf Betrieben über 3.000 Hektar verringert, die nun autonomiefähige Geräte installieren, die den Arbeitsaufwand pro Hektar um bis zu 30 % senken. Deere & Company's exactShot-Pflanzmaschine setzt Robotik ein, um Düngemittel präzise am Saatgut zu platzieren, und amortisiert sich auf großen Reihenkulturbetrieben in weniger als drei Jahren. Höhere Löhne beschleunigen daher den Wandel hin zu autonomen und datengestützten Geräten im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten.

Hohe Einführung händlergeführter Abonnementmodelle

Händler von Deere & Company und CNH Industrial N.V. bündeln traktormontierte Maschinen, Telematik, agronomische Unterstützung und saisonale Gerätewechsel in monatliche Abonnementpläne, die für Betriebe in den Vereinigten Staaten mit etwa 800–1.500 Hektar konzipiert sind. Diese Modelle senken die Vorabkosten für Käufer, die mit höheren Zinssätzen konfrontiert sind, und bieten Händlern stabilere Einnahmen. Die durch diese gebündelten Verträge kontinuierlich generierten Daten helfen auch dabei, das Gerätedesign zu verfeinern und die Landwirte an das OEM-Ökosystem (Originalgerätehersteller) im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten zu binden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben für Geräte | -0.90% | National, akut im Südosten und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -0.70% | Mittlerer Westen, Südwesten und Südosten | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Wartung fortschrittlicher Technologien | -0.50% | National und schwerwiegend in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Weitergabe der Stahl- und Aluminiumzollkosten | -0.40% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücke bei der Wartung fortschrittlicher Technologien

Im Jahr 2024 berichteten 68 % der Gerätehändler von Technikermangel, wobei die durchschnittlichen Einstellungszeiten für Stellen mit fortschrittlichen Technologieanforderungen 120 Tage überstiegen. Anhaltende Breitbandlücken im ländlichen Raum, die fast 30 % der landwirtschaftlichen Nutzfläche der Vereinigten Staaten betreffen, schränken die Wirksamkeit der Ferndiagnose weiter ein und verringern die Betriebszeitvorteile von Präzisionstraktorzubehör. Infolgedessen verschaffen sich OEMs (Originalgerätehersteller) mit dichten, gut ausgestatteten Servicenetzwerken einen klaren Wettbewerbsvorteil, während kleinere oder neuere Marktteilnehmer Schwierigkeiten haben, eine angemessene Supportabdeckung in den weitläufigen landwirtschaftlichen Regionen aufrechtzuerhalten.

Weitergabe der Stahl- und Aluminiumzollkosten

Im Jahr 2024 erhöhten steigende Zölle die Produktionskosten einer typischen 16-reihigen Pflanzmaschine um schätzungsweise 1.200 bis 1.800 USD, was zu einem erheblichen Preisdruck bei traktorangetriebenen Maschinen führte. Große OEMs (Originalgerätehersteller) absorbierten diese Erhöhungen teilweise durch die Lokalisierung der Fertigung und die Nutzung von Skaleneffekten bei der Beschaffung, während Kurzlinien-Hersteller einem stärkeren Margenrückgang und geringerer Preisflexibilität ausgesetzt waren. Dieses Kostenungleichgewicht beschleunigt Konsolidierungstrends und stärkt die Dominanz der wichtigsten Akteure im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzmaschinen führen, Sprühgeräte beschleunigen

Pflanzmaschinen behielten ihre Position als größtes Segment mit 30,62 % der Marktgröße für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten im Jahr 2025. Die Aussaat mit variabler Rate nähert sich auf Betrieben über 1.500 Hektar der Sättigung, wodurch Echtzeit-Saatgutabstand und Andruckkontrolle zu Standardmerkmalen statt zu Premiumfunktionen werden. Diese Normalisierung der Präzisionstechnologie hat die Hardwarepreisunterschiede verringert und den Wettbewerb auf Mehrwertdienste wie agronomische Beratung, Datenanalyse und Integration mit Betriebsmanagementsystemen verlagert. Landwirte priorisieren nun nicht nur die Qualität der Saatgutausrüstung, sondern auch die Softwarekompatibilität, die Kalibrierungsunterstützung durch Händler und verwertbare Erkenntnisse zur Optimierung von Erträgen und Betriebsmitteleffizienz, was die strategische Bedeutung von Pflanzmaschinen im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten unterstreicht.

Sprühgeräte sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,52 % bis 2031. Abschnittssteuerdüsen und Pulsbreitenmodulationssysteme sind für Betriebe über 2.000 Hektar zum Standard geworden und machen die Präzisionsausbringung von einer optionalen Aufrüstung zu einer betrieblichen Notwendigkeit. Gezogene Auslegerkonstruktionen weichen allmählich selbstfahrenden Sprühgeräten mit integriertem GPS und Reglern mit variabler Rate. Reihenkulturbauern im Mittleren Westen rechtfertigen den Aufpreis von 300.000 bis 500.000 USD durch Arbeitseinsparungen, reduzierten chemischen Überlapp und verbesserte Umweltkonformität. Da diese Maschinen Daten direkt in Betriebsmanagementsoftware einspeisen, verschaffen sich Hersteller mit starken Software-Ökosystemen und Händlerkalibrierungsunterstützung einen erheblichen Wettbewerbsvorteil, was die wachsende Rolle intelligenter Sprühtechnologien im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten unterstreicht.

Geografische Analyse

Der Mittlere Westen erwirtschaftet den größten Umsatzanteil. Durchschnittliche Betriebe in Iowa, Illinois, Indiana und Nebraska investieren über fünf Jahre rund 1,5 Millionen USD und wählen zunehmend sensorreiche Geräte, die Daten in Betriebsmanagementsoftware einspeisen. Das Wachstum ist moderat, da die Technologiedurchdringung bereits hoch ist, doch jede Einheit enthält weiterhin immer fortschrittlichere Funktionen. Der Arbeitskräftedruck treibt die breitere Einführung autonomiefähiger Pflanzmaschinen und Sprühgeräte voran.

Der Westen expandiert rasch. Sonderkulturbetriebe in Kalifornien nutzen elektrische Anbaugeräte und Bewässerungswerkzeuge mit variabler Rate, um Emissionsvorschriften und Grundwasservorschriften einzuhalten. Monarch Tractor gewinnt in Weinbergen und Obstgärten mit Batterieeinheiten an Boden, während große Weizen- und Kartoffelbetriebe in Idaho und Washington weitgehend dieselorientiert bleiben. Dies schafft zwei unterschiedliche Teilmärkte innerhalb der Region.

Der Südosten erholt sich mit stabilen Baumwoll- und Erdnusspreisen. Sandfreundliche Pflanzmaschinen und Kultivierungsgeräte verzeichnen eine steigende Nachfrage, und konservierende Bodenbearbeitung gewinnt an Unterstützung. Der Südwesten, unterstützt durch texanische Milchwirtschaftscluster, profitiert von Futtermittelgeräteaufrüstungen, die den Betrieb in Tierhaltungsanlagen verbessern. Der Nordosten bleibt der kleinste Markt, zeigt jedoch eine Nischeneinführung kompakter elektrischer Kultivierungsgeräte auf ökologischen Gemüsebetrieben. Diese regionalen Unterschiede unterstreichen die Bedeutung konfigurierbarer Produktfamilien im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten wird von Deere & Company, CNH Industrial N.V. und AGCO Corporation dominiert, die zusammen den Großteil des Branchenumsatzes auf sich vereinen. Deere & Company nutzt ein integriertes Hardware-Software-Ökosystem, das durch Datenbindung, Präzisionskonnektivität und Teileservice am selben Tag Kundenbindung schafft. CNH Industrial N.V. positioniert seine Marken Case IH und New Holland als flexible Alternativen für vielfältige Betriebsabläufe und stärkt seine Fähigkeiten durch Partnerschaften, wie die Zusammenarbeit mit Raven Industries für autonome Führungssysteme. AGCO Corporation differenziert sein Angebot mit europäisch entwickelter Präzision unter den Marken Fendt und Massey Ferguson und betont Kraftstoffeffizienz und Hochleistungsmerkmale, die auf die Großlandwirtschaft zugeschnitten sind.

Neben den führenden Akteuren erweitern mittelständische Hersteller wie Kubota Corporation und Mahindra & Mahindra Ltd. ihre Präsenz im Segment unter 100 PS und bedienen Sonderkulturbetriebe und Tierhaltungsbetriebe, die hochmanövrierfähige Geräte benötigen. Dieses Segment hat auch aufstrebende Robotik- und Elektrofahrzeugunternehmen angezogen, darunter Monarch Tractor, Blue White Robotics und Autonomous Solutions Inc., die fahrerlose Anbaugeräte und batteriebetriebene Einheiten erproben. Diese Innovatoren zielen auf „Weißraum”-Chancen in der Präzisionslandwirtschaft ab und üben Druck auf traditionelle OEMs (Originalgerätehersteller) aus, ihre Relevanz zu erhalten.

Etablierte Hersteller verteidigen ihre Marktpositionen aktiv durch strategische Akquisitionen und engere Softwarekontrollen. Die Übernahme eines Maschinenvision-Startups durch Deere & Company im Jahr 2024 und die Partnerschaft von CNH Industrial N.V. mit Raven Industries im Jahr 2025 unterstreichen diesen Ansatz. Sich entwickelnde regulatorische Umgebungen, wie Reparaturrechtsgesetze in Colorado und New York, könnten OEMs jedoch zwingen, ihre Plattformen zu öffnen, was traditionelle Wettbewerbsvorteile schwächt und eine modularere und interoperablere Landschaft fördert. Diese Dynamiken gestalten den Wettbewerbsrahmen und die Innovationswege im Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten neu.

Marktführer der Branche für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

Deere & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Case IH führte SenseApply ein, ein traktormontiertes Sprüh- und Ausbringungssystem, das Multispektralkameras für die Punktsprühung und Ausbringung mit variabler Rate verwendet. Die Technologie reduziert den Herbizideinsatz um bis zu 60 %, funktioniert ohne Abonnements oder Gebühren pro Hektar und verbessert die Effizienz und Nachhaltigkeit der traktormontierten Pflanzenschutzmaschinen in den Vereinigten Staaten.

- Juli 2024: Der Landwirtschaftliche Forschungsdienst der Vereinigten Staaten startete ein kollaboratives Forschungsprojekt zur Automatisierung des Unkrautmanagements durch die Verknüpfung von Kamerasensortechnologie mit Präzisionsherbizidsprühgeräten auf traktormontierten Systemen. Das Projekt entwickelt KI-basierte Unkrauterkennungsmodelle und testet die Wirksamkeit auf sowohl robotischen als auch traktormontierten Sprühgeräteplattformen bis Juli 2026.

- Februar 2024: Deere & Company erweiterte die Verfügbarkeit der See & Spray Premium-Technologie auf Hagie STS-Anhängersprühgeräte des Modelljahres 2025 und ermöglichte es bestehenden Besitzern von traktorgeschleppten Sprühgeräten, ihre Maschinen mit KI-gestützten, gezielten Sprühdüsen nachzurüsten. Das System erzielt eine Reduktion des Nachauflauf-Herbizideinsatzes von über 50 %, indem es 195 Quadratmeter pro Sekunde mit auslegermontieren Kameras scannt.

Berichtsumfang des Marktes für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge |

| Eggen | |

| Rotationsgrubber und Kultivierungsgeräte | |

| Sonstige Pflug- und Bodenbearbeitungsmaschinen | |

| Pflanzmaschinen | Drillmaschinen |

| Pflanzgeräte | |

| Streugeräte | |

| Sonstige Pflanzmaschinen | |

| Sprühgeräte | |

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen | |

| Sonstige Typen |

| Nach Produkttyp | Pflug- und Bodenbearbeitungsmaschinen | Pflüge |

| Eggen | ||

| Rotationsgrubber und Kultivierungsgeräte | ||

| Sonstige Pflug- und Bodenbearbeitungsmaschinen | ||

| Pflanzmaschinen | Drillmaschinen | |

| Pflanzgeräte | ||

| Streugeräte | ||

| Sonstige Pflanzmaschinen | ||

| Sprühgeräte | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Sonstige Typen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für landwirtschaftliche Traktormaschinerie in den Vereinigten Staaten im Jahr 2026?

Der Markt wird im Jahr 2026 auf 10,22 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,24 Milliarden USD erreichen.

Welche Produktkategorie führt die aktuelle Geräteanfrage an?

Pflanzmaschinen nehmen die Spitzenposition ein und machen 2025 30,62 % des Umsatzes nach Produkttyp aus.

Welcher Technologietrend beeinflusst Kaufentscheidungen am stärksten?

Präzisionslandwirtschaftssysteme mit GPS-Führung und Reglern mit variabler Rate sind auf großen Betrieben mittlerweile Standard und treiben einen Großteil des Aufrüstungszyklus an.

Warum gewinnen Elektrotraktoren an Aufmerksamkeit?

Bundessteuergutschriften und staatliche Dieselausstiegsregeln senken die Anschaffungskosten für kleine Elektroeinheiten und machen sie für Sonderkulturbetriebe in Bundesstaaten wie Kalifornien attraktiv.

Seite zuletzt aktualisiert am: