Nordamerika Landwirtschaftlicher Traktor Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

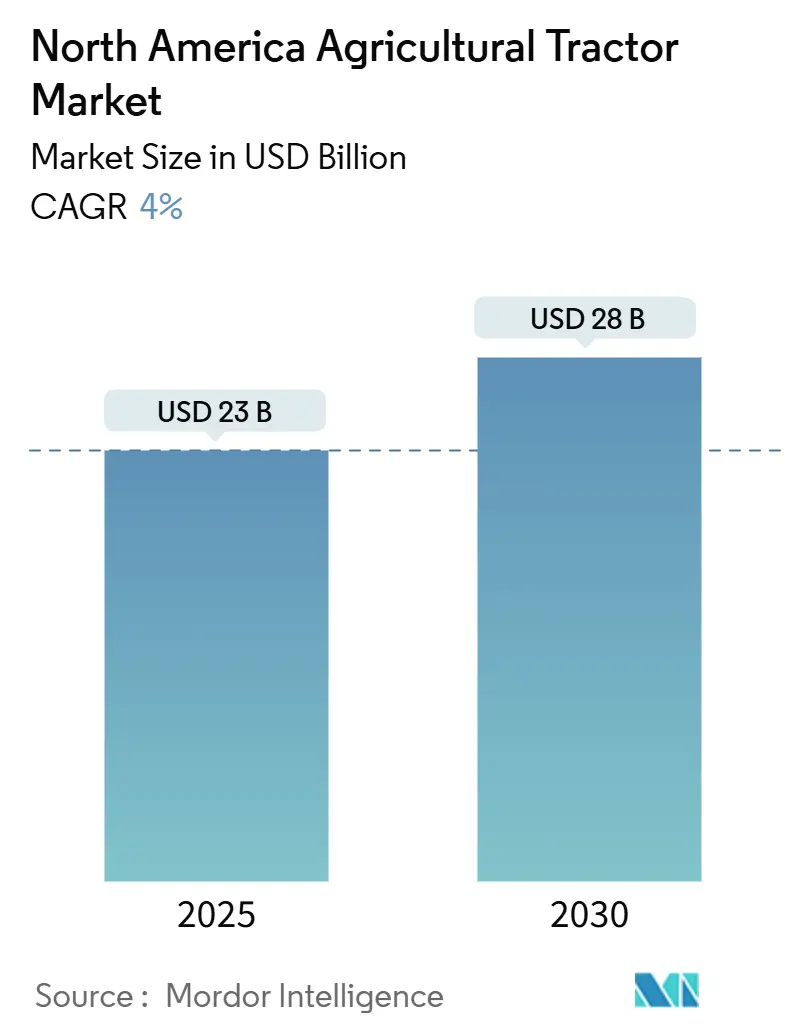

| Marktgröße (2025) | 23 Milliarden US-Dollar |

| Marktgröße (2030) | 28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.00% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Landwirtschaftlicher Traktor Marktanalyse von Mordor Intelligence

Der nordamerikanische Markt für landwirtschaftliche Traktoren erreichte im Jahr 2025 einen Wert von 23,0 Milliarden USD und wird voraussichtlich bis 2030 auf 28,0 Milliarden USD anwachsen, bei einem CAGR von 4,0 %. Anforderungen an den Flottenersatz, Upgrades in der Präzisionslandwirtschaft und staatliche Finanzierungsinitiativen helfen dabei, die zyklische Marktabschwächung infolge gesunkener Rohstoffpreise auszugleichen. Arbeitskräftemangel in Sonder- und Reihenkulturbetrieben sowie die Angebote der Gerätehersteller im Bereich Hardware als Dienstleistung halten die Gerätennachfrage trotz gestiegener Zinssätze aufrecht. Die Vereinigten Staaten halten im Jahr 2024 den größten Marktanteil, während Mexiko bis 2030 das höchste Wachstumspotenzial aufweist, angetrieben durch ein Budget von 24,4 Milliarden USD für das PEC (Sonderprogramm für nachhaltige ländliche Entwicklung) und 4,0 Milliarden USD für SADER (Sekretariat für Landwirtschaft und ländliche Entwicklung) im Jahr 2025 [1]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, "Mexiko: Politik," ers.usda.gov. Die Marktkonzentration bleibt hoch, obwohl die Rentabilität durch gestiegene Garantiekosten im Zusammenhang mit vernetzten und autonomen Geräten unter Druck steht.

Wichtigste Erkenntnisse des Berichts

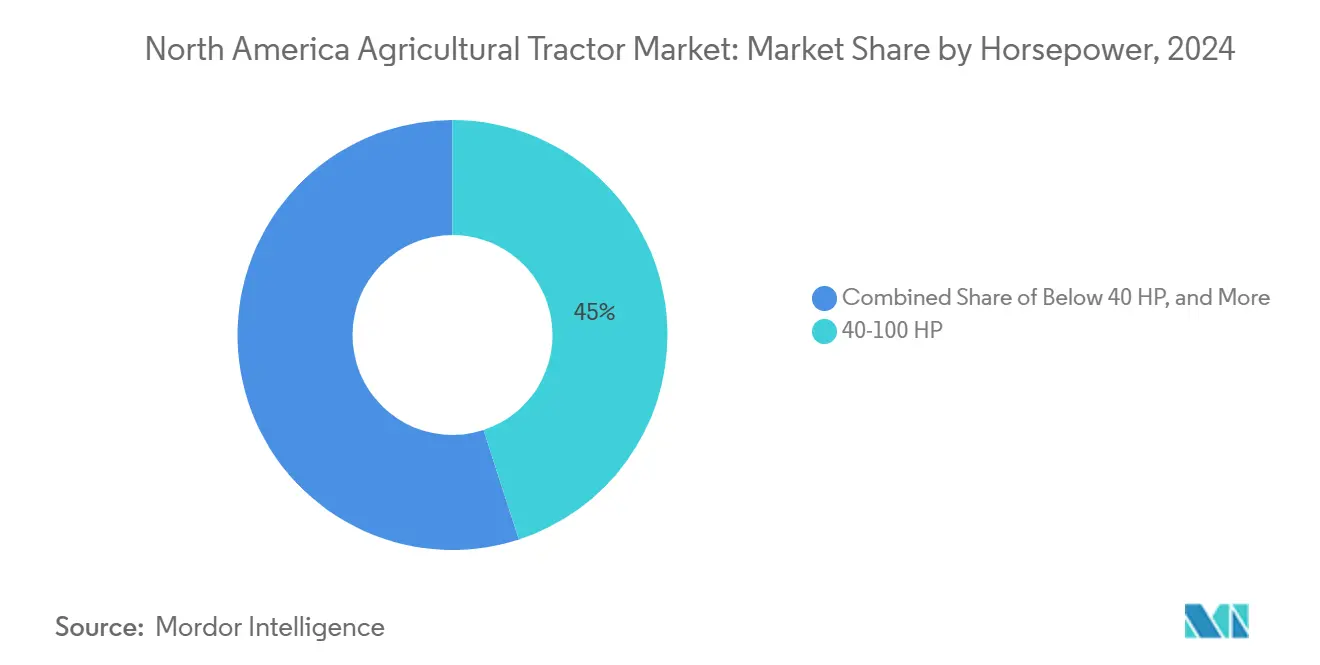

- Nach Motorleistung dominierten Traktoren mit 40–100 PS mit einem Anteil von 45 % am nordamerikanischen Markt für landwirtschaftliche Traktoren im Jahr 2024, während Traktoren über 100 PS bis 2030 mit einem CAGR von 7,8 % wachsen.

- Nach Antriebsart hielten Zweiradantrieb-Traktoren im Jahr 2024 einen Marktanteil von 82 %, wobei Vierradantrieb-Varianten bis 2030 mit einem CAGR von 7,4 % wachsen.

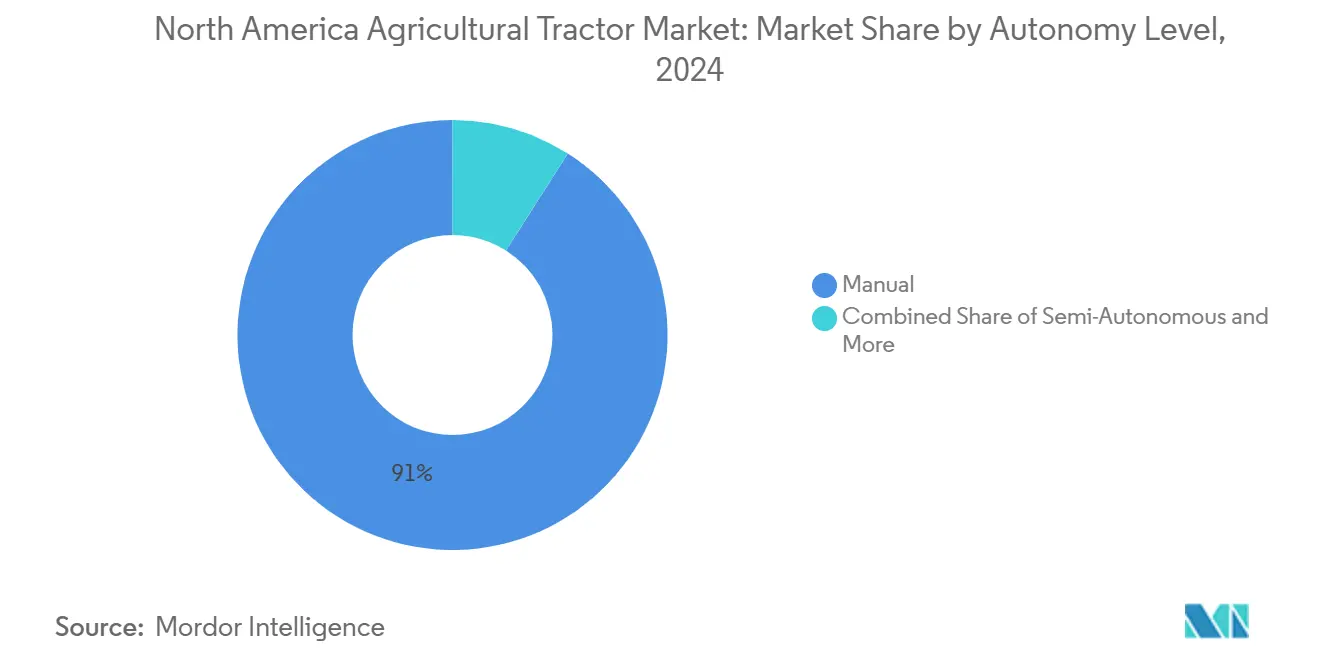

- Nach Autonomiegrad bleibt der manuelle Betrieb mit einem Anteil von 91 % am nordamerikanischen Markt für landwirtschaftliche Traktoren im Jahr 2024 vorherrschend, während vollautonome Systeme mit einem CAGR von 12,4 % bis 2030 ein starkes Wachstum verzeichnen.

- Nach Anwendung hielt die Reihenkultivierung im Jahr 2024 einen Anteil von 58 % am nordamerikanischen Markt für landwirtschaftliche Traktoren, wobei Sonder- und Gartenbautraktoren bis 2030 mit einem CAGR von 6,3 % wachsen.

- Nach Geografie halten die Vereinigten Staaten im Jahr 2024 einen Anteil von 75 % am nordamerikanischen Markt für landwirtschaftliche Traktoren, wobei Mexiko mit einem CAGR von 5,7 % bis 2030 wächst.

Trends und Erkenntnisse des nordamerikanischen Marktes für landwirtschaftliche Traktoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Präzisionslandwirtschaft und GPS-gestützter Führung | +0.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt die Mechanisierung | +0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen und zinsgünstige Gerätekredite | +0.5% | Vereinigte Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Traktoren mit höherer PS-Zahl für Großbetriebe | +0.6% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| OEM-Abonnementmodelle für Hardware als Dienstleistung | +0.3% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Betriebsdaten treibt den Verkauf vernetzter Traktoren an | +0.4% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Präzisionslandwirtschaft und GPS-gestützter Führung

Die Präzisionslandwirtschaft expandiert weiterhin, obwohl ein erheblicher Teil der Betriebe ohne fortschrittliche Führungssysteme arbeitet. Jüngste Investitionen aus dem öffentlichen und privaten Sektor verringern die Lücke bei der Technologieakzeptanz, insbesondere für Landwirte, die ihre Erträge steigern und Betriebsmittelkosten kontrollieren möchten [2]Quelle: Rechnungshof der US-Regierung, "Präzisionslandwirtschaft: Vorteile und Herausforderungen," gao.gov. Großbetriebe profitieren am meisten, da die Installation von Führungssystemen die Integration weiterer Technologien, einschließlich Sensoren und Präzisionspflanzgeräten, erleichtert. Kalifornische Erdbeererzeuger haben computergestützte Sprühsysteme mit Bildverarbeitung eingesetzt, um den Chemikalieneinsatz zu minimieren. Während Implementierungskosten und Datenverwaltung weiterhin Bedenken darstellen, erleichtern integrierte Lösungen und verbesserte Werkzeuge zur Analyse der Kapitalrendite eine breitere Marktakzeptanz.

Arbeitskräftemangel beschleunigt die Mechanisierung

Landwirtschaftliche Betriebe sind mit anhaltendem Arbeitskräftemangel konfrontiert, was den Übergang zur Mechanisierung beschleunigt. Steigende Löhne und Wohnkosten belasten die Betriebsmargen und verringern die Rentabilität manueller Arbeit. Als Reaktion darauf setzen Landwirte mechanische Erntemaschinen ein, die längere Betriebszeiten ermöglichen und Betriebsdaten zur Routenoptimierung erfassen. Der Arbeitskräftemangel erstreckt sich auch auf die Gerätewartung, da Händler Schwierigkeiten haben, qualifizierte Techniker zu rekrutieren. Gerätehersteller reagieren darauf, indem sie Programme zur Ausbildung in virtueller Realität und Ausbildungsverhältnisse entwickeln, um technische Fachkräfte auszubilden, die in der Lage sind, fortschrittliche landwirtschaftliche Maschinen zu warten.

Staatliche Subventionen und zinsgünstige Gerätekredite

Staatliche Kreditprogramme unterstützen die Modernisierung landwirtschaftlicher Betriebe, indem sie finanzielle Hürden abbauen. Diese Programme bieten flexible Finanzierungsoptionen über Geschäftsbanken und direkte Kreditvergabekanäle, die es neuen und kleinbäuerlichen Betrieben ermöglichen, Maschinen zu erwerben. In Mexiko steigern Initiativen zur ländlichen Entwicklung die Nachfrage nach Traktoren und Geräten durch Direktzahlungen und Preisgarantien. Kreditgarantien landwirtschaftlicher Finanzinstitute reduzieren das Kreditrisiko und ermutigen Banken, den Kauf fortschrittlicher Geräte mit autonomer Navigation und effizienten Antriebssystemen zu finanzieren.

Steigende Nachfrage nach Traktoren mit höherer PS-Zahl für Großbetriebe

Die Betriebskonsolidierung treibt die Nachfrage nach Hochleistungstraktoren an, um erweiterte Betriebe effizient zu bewirtschaften. Diese Traktoren ermöglichen den Einsatz breiterer Anbaugeräte und erhöhen die Flächenleistung. Trotz des gestiegenen Angebots an Gebrauchtgeräten besteht weiterhin Nachfrage nach neuen Modellen, die mit intelligenten Technologien ausgestattet sind, darunter variable Aussaatraten und Flottenmanagement-Systeme. Inzahlungnahmeprogramme der Gerätehersteller erleichtern Flottenaktualisierungen. Diese Marktentwicklung spiegelt den Übergang des Agrarsektors hin zu datenintegrierten, hochkapazitiven Geräten wider, die großflächige Präzisionslandwirtschaft unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Wartungsaufwendungen | -0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Saisonale Volatilität der landwirtschaftlichen Einkommen | -0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Traktoren | -0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Mangel an Händlertechnikern für fortschrittliche Maschinen | -0.6% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Wartungsaufwendungen

Die Kosten für Hochleistungstraktoren sind im Laufe der Jahre erheblich gestiegen, was den Kauf neuer Geräte für Landwirte erschwert. Elektrische Modelle erfordern zusätzliche Investitionen in die Infrastruktur, wie z. B. betriebseigene Ladesysteme. In Verbindung mit steigenden Kosten für Düngemittel und Pestizide belasten diese finanziellen Belastungen die Betriebsbudgets. Infolgedessen verlängern Landwirte die Nutzungsdauer ihrer vorhandenen Maschinen und kaufen Gebrauchtgeräte über Auktionen, anstatt in neue Einheiten zu investieren.

Saisonale Volatilität der landwirtschaftlichen Einkommen

Das landwirtschaftliche Einkommen schwankt von Jahr zu Jahr erheblich aufgrund schwankender Erzeugerpreise und Witterungsbedingungen. Diese Variabilität erschwert die Planung größerer Kapitalinvestitionen, insbesondere in Zeiten reduzierter Einnahmen. Landwirte nutzen zunehmend Finanzierungsoptionen mit flexiblen Zahlungsbedingungen und saisonalen Zahlungsaufschüben. Während diese Finanzierungsvereinbarungen das Cashflow-Management erleichtern, führen sie zu langsameren Neugeräteverkäufen, was die Fertigungsrückstände beeinflusst und die Technologieakzeptanz im Agrarsektor verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Großbetriebe treiben die Nachfrage nach Hochleistungstraktoren an

Die Kategorie 40–100 PS erzielte im Jahr 2024 einen Anteil von 45 % am nordamerikanischen Markt für landwirtschaftliche Traktoren, was ihre Vielseitigkeit in Mischkulturbetrieben widerspiegelt. Maschinen über 100 PS beschleunigen mit einem CAGR von 7,8 %, da die Betriebskonsolidierung Großflächenbetriebe schafft, die eine schnellere Flächenbearbeitung erfordern. Händler berichten, dass softwarebereite Premiumkabinen, integrierte Führungssysteme und höhere Zapfwellenleistungen es Landwirten ermöglichen, 24-reihige Pflanzmaschinen in einem einzigen Durchgang zu ziehen, was die hohen Kraftstoffkosten pro Hektar mindert. Dennoch hat das reichliche Angebot an zurückgegebenen Leasinggeräten die Restwerte gedrückt und einen Käufermarkt geschaffen, der Betriebe mit solider Bilanz begünstigt.

Die starke Nachfrage im Hochleistungssegment unterstreicht eine technologieorientierte Ersatzlogik: Landwirte bevorzugen weniger, aber produktivere Einheiten, die mit variabler Reifendruckregelung und hydraulischer Andruckkraftsteuerung ausgestattet sind. Infolgedessen entwickeln Komponentenlieferanten Getriebe mit höherem Drehmoment und Doppelkupplungsantriebsstränge, um schwerere Saatgutanbaugeräte ohne Einbußen bei der Transportgeschwindigkeit zu bewältigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Vierradantrieb-Akzeptanz beschleunigt sich

Zweiradantrieb-Geräte halten aufgrund niedrigerer Anschaffungskosten und Einfachheit 82 % der Stückverkäufe. Diese Maschinen werden von Kleinbauern und Mischnutzungsbetrieben wegen ihrer Wartungsfreundlichkeit und Anpassungsfähigkeit an verschiedene Geländearten bevorzugt. Vierradantrieb-Traktoren wachsen mit einem CAGR von 7,4 %, angetrieben von Getreideproduzenten im Mittleren Westen, die die Bodenverdichtung reduzieren und größere Streifenbearbeitungsgeräte einsetzen möchten. Dieser Trend zeigt eine steigende Nachfrage nach Hochleistungsgeräten, die schwerere Anbaugeräte und längere Betriebszeiten bei gleichzeitiger Erhaltung der Feldbedingungen bewältigen können.

Die Hersteller reagieren mit verbesserten Funktionen, darunter leichtere Knicklenkerrahmen, verbesserte Ballastsysteme und hydraulische Durchflussraten über 435 Liter pro Minute, um nachfragestarke Pflanzmaschinen zu bedienen. Flottenmanager geben an, dass Vierradantrieb-Modelle verbesserte Wendekreise und eine erhöhte Zugeffizienz bei nassen Frühjahrsbedingungen bieten, was den Kraftstoffverbrauch auf schweren Böden um bis zu 6 % reduziert. Als Reaktion darauf haben Leasinggesellschaften die Restwert-Tabellen für Knicklenkermaschinen erweitert und so die Zugänglichkeit von Vierradantrieb über Betriebsleasing verbessert.

Nach Autonomiegrad: Manueller Betrieb dominiert weiterhin, vollautonome Systeme beschleunigen sich

Der manuelle Betrieb repräsentiert im Jahr 2024 einen Umsatzanteil von 91 %, während vollautonome Systeme mit einem CAGR von 12,4 % wachsen, unterstützt durch Nachrüstlösungen für bestehende Traktoren. Hersteller integrieren fortschrittliche Sensoren in neue Modelle und bieten abonnementbasierte Navigationssoftware an.

Halbautonome Funktionen, darunter automatische Lenkung und automatisierte Vorgewendewendungen, dienen als Übergangstechnologie. Landwirte berichten von reduzierter Ermüdung bei Sprühvorgängen und verbesserter Präzision bei der Flächenbearbeitung. Die vollständige Einführung verzögert sich aufgrund regulatorischer Unsicherheiten hinsichtlich des Betriebs unbemannter schwerer Geräte, obwohl feldspezifische Betriebszonen und Geofencing Sicherheitsbedenken adressieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Reihenkulturen sichern die Nachfrage, Sonderkulturen beschleunigen sich

Reihenkulturen machen im Jahr 2024 einen Anteil von 58 % am nordamerikanischen Markt für landwirtschaftliche Traktoren aus, hauptsächlich aus der Mais-, Sojabohnen- und Weizenproduktion. Gartenbautraktoren wachsen bis 2030 mit einem CAGR von 6,3 %, da steigende Arbeitskosten und eine ganzjährige Nachfrage nach Frischprodukten die Einführung kompakter, wendiger Traktoren mit autonomen Sprühfähigkeiten vorantreiben.

Hersteller entwickeln schmale Fahrgestelle und hochbodenfreiheitsreiche Rahmen für Präzisionsanwendungen in der Tropfbewässerungsdüngung und im Folienmanagement. Spezialeinheiten verzeichnen zusätzliche Nachfrage von Landschaftsbauunternehmen und kommunalen Nutzern. Plantagesegmente bleiben klein, könnten sich jedoch durch Herstellerpartnerschaften in der Nähe mittelamerikanischer Obstexportregionen ausweiten.

Geografische Analyse

Die Vereinigten Staaten machen im Jahr 2024 einen Anteil von 75 % am nordamerikanischen Markt für landwirtschaftliche Traktoren aus, unterstützt durch umfangreiche Maisanbaubetriebe und gut etablierte Händlernetzwerke. Der Markt steht derzeit vor Herausforderungen durch ein erhöhtes Angebot an Gebrauchtgeräten, das die Preisgestaltung und Auftragsvolumina für neue Modelle beeinflusst hat. Die Landwirte der Vereinigten Staaten behaupten ihre Vorreiterrolle bei der Einführung autonomer Technologien, beeinflusst durch verschärfte Emissionsstandards und wachsendes Interesse an alternativen Antriebssystemen [3]Quelle: Umweltschutzbehörde, "Treibhausgasstandards für schwere Nutzfahrzeuge," epa.gov. Die landwirtschaftliche Größenordnung, Infrastruktur und Innovationsbereitschaft des Landes etablieren es als Technologieführer der Region.

Mexiko verzeichnet mit einem CAGR von 5,7 % die höchste Wachstumsrate der Region, angetrieben durch staatliche Initiativen zur landwirtschaftlichen Modernisierung und erweiterte Kreditprogramme. Mit einem Mechanisierungsgrad von etwa einem Drittel des US-Standards besteht erhebliches Wachstumspotenzial. Mexikanische Landwirte bevorzugen Traktoren mit mittlerer PS-Zahl und vielseitiger Einsetzbarkeit, die sowohl für Feldarbeiten als auch für den Transport geeignet sind. Die Fertigungskapazitäten des Landes werden durch verstärkte Zusammenarbeit zwischen lokalen Montagebetrieben und globalen OEMs für die Produktion von Bausatzkits gestärkt, was die Stabilität der inländischen Lieferkette verbessert. Diese Entwicklung spiegelt Mexikos Fokus auf eine verbesserte landwirtschaftliche Produktivität und mechanische Effizienz wider.

Der kanadische Markt für landwirtschaftliche Traktoren weist zwar ein geringeres Volumen auf, zeigt jedoch hohe Technologieakzeptanzraten und führt die Region bei der Einführung von Vierradantrieb-Traktoren an. Landwirte in den Prärieprovinzen wählen zugstarke Geräte für den Betrieb schwerer Anbaugeräte wie Luftsämaschinen, insbesondere unter schwierigen Bodenbedingungen. Provinzielle Anreize für klimafreundliche Landwirtschaft unterstützen die Einführung von Telematik zur Überwachung des Kraftstoffverbrauchs. Das Land hat der Cybersicherheit Priorität eingeräumt und bundesweite Standards für die Verschlüsselung von Landwirtschaftsgeräten eingeführt. Kanadas Schwerpunkt auf Präzisionslandwirtschaft, ökologische Nachhaltigkeit und digitale Technologieintegration etabliert seine Position als Innovator in fortschrittlichen landwirtschaftlichen Praktiken.

Wettbewerbslandschaft

Der nordamerikanische Markt für landwirtschaftliche Traktoren weist eine konsolidierte Struktur auf, wobei fünf große Erstausrüster den Branchenumsatz dominieren. Trotz jüngster Volumenrückgänge, die zu Gewinnrückgängen bei den Herstellern geführt haben, hat Kubota Corporation seinen Umsatz durch erfolgreiche Kompakttraktorverkäufe und strategische Finanzierungsprogramme aufrechterhalten. Die Marktdynamik wird durch etablierte Markentreue, umfangreiche Händlernetzwerke und Produktspezialisierung beeinflusst, wobei die Hersteller durch gezielte Aktionen und Produktlinienanpassungen auf wirtschaftliche Herausforderungen reagieren.

Die Erstausrüster setzen Kostenkontrollmaßnahmen und flexible Fertigungsprozesse um, um die Gewinnmargen durch optimiertes Teilemanagement und erweiterte digitale Dienstleistungen zu verbessern. AGCO Corporation hat seine Investitionen in Präzisionslandwirtschaftstechnologien erhöht, während New Holland Nachrüstpartnerschaften etabliert hat. Deere & Company entwickelt weiterhin seine intelligente Sprühplattform und integriert maschinelles Lernen in abonnementbasierte Dienste. Diese Entwicklungen deuten auf einen Branchenübergang vom traditionellen Hardwareverkauf hin zu softwaregestützten Lösungen hin, wobei digitale Plattformen für die Kundenbindung unverzichtbar werden.

Die nordamerikanische Branche für landwirtschaftliche Traktoren passt ihre Betriebsstrategie an, wobei Hersteller die Belegschaftszahlen optimieren und Softwarelizenzmodelle für konsistente Einnahmequellen entwickeln. Händler erweitern Technikerschulungsprogramme, um Serviceprobleme zu lösen und Teileeinnahmen zu steigern, unter Nutzung proprietärer Diagnosesysteme. Umweltvorschriften, insbesondere hinsichtlich Emissionsstandards, treiben die Entwicklung von Hybrid- und Elektrotraktoren voran. Hersteller bauen Batterielieferketten auf und entwickeln Compliance-Strategien, um Umweltanforderungen und Marktanforderungen zu erfüllen.

Branchenführer im nordamerikanischen Markt für landwirtschaftliche Traktoren

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra & Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AGCO Corporation erweiterte sein Händlernetz durch die Integration von Carter Agri-Systems in Utah und die Eröffnung des ersten vollständigen Fendt- und Massey Ferguson-Händlers in Mississippi über Delta Ag Equipment. Diese Expansion stärkt die Präsenz von AGCO in wichtigen Anbauregionen und verbessert den Zugang zu fortschrittlichen Maschinen und Supportleistungen für nordamerikanische Landwirte.

- Januar 2025: Deere & Company brachte den autonomen 9RX-Traktor auf den Markt, ausgestattet mit 16 hochauflösenden Kameras für eine 360-Grad-Sicht und autonomen Betrieb in der Großflächenlandwirtschaft. Diese Innovation steigert die Produktivität und Arbeitseffizienz in den weitläufigen landwirtschaftlichen Betrieben Nordamerikas, insbesondere während der Hauptbodenbearbeitungssaison.

Berichtsumfang des nordamerikanischen Marktes für landwirtschaftliche Traktoren

| Unter 40 PS |

| 40–100 PS |

| Über 100 PS |

| Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Reihenkultivierung |

| Sonder- und Gartenbau |

| Plantage und Sonstiges |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Motorleistung | Unter 40 PS |

| 40–100 PS | |

| Über 100 PS | |

| Nach Antriebsart | Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) | |

| Nach Autonomiegrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch | |

| Nach Anwendung | Reihenkultivierung |

| Sonder- und Gartenbau | |

| Plantage und Sonstiges | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für landwirtschaftliche Traktoren im Jahr 2025?

Die Größe des nordamerikanischen Marktes für landwirtschaftliche Traktoren beträgt im Jahr 2025 23,0 Milliarden USD, mit einem CAGR von 4,0 %, der bis 2030 zu einem Wert von 28,0 Milliarden USD führt.

Welches PS-Segment verkauft die meisten Einheiten?

Das Segment 40–100 PS führt mit einem Anteil von 45 %, da es für Mischnutzungsbetriebe geeignet ist und gleichzeitig preislich wettbewerbsfähig bleibt.

Welches Segment wächst am schnellsten?

Vollautonome Traktoren verzeichnen mit einem CAGR von 12,4 % das höchste Wachstum aufgrund von Arbeitskräftemangel und Nachrüstkits der OEMs.

Warum wächst Mexiko schneller als die Vereinigten Staaten?

Mexiko profitiert von einem Modernisierungsbudget von 24,4 Milliarden USD und subventionierten Krediten, was bis 2030 einen CAGR von 5,7 % erzeugt.

Seite zuletzt aktualisiert am: