Marktgröße und Marktanteil des US-amerikanischen Landwirtschaftstraktors

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

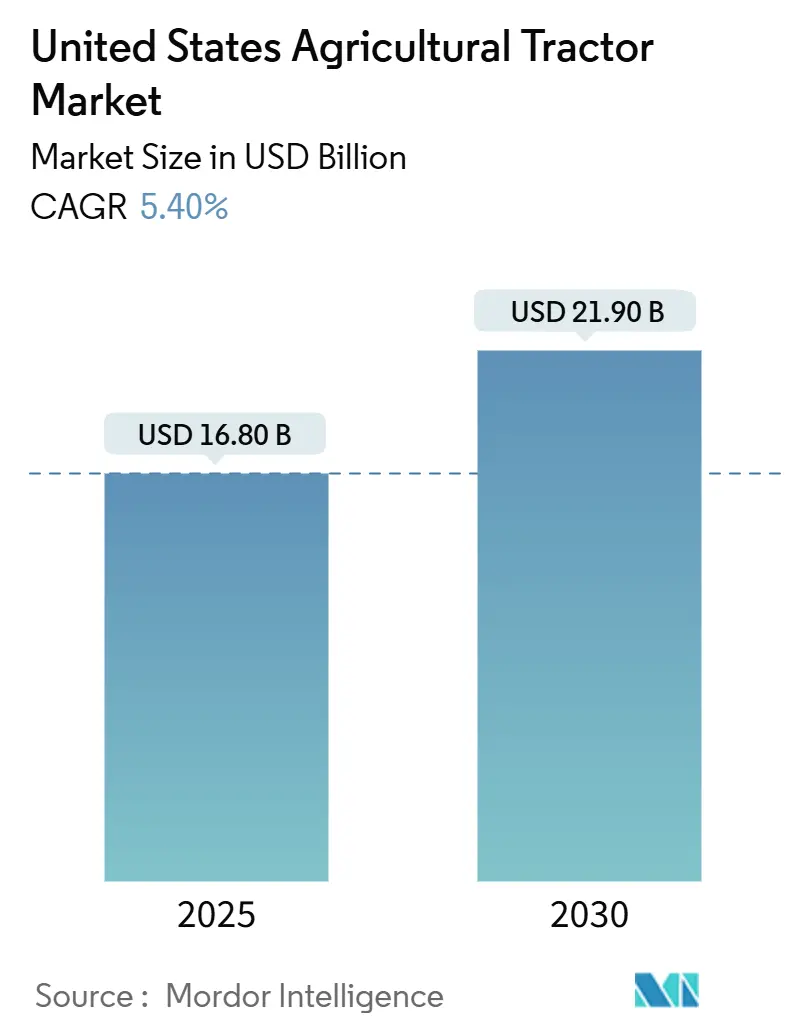

| Marktgröße (2025) | 16.80 Milliarden US-Dollar |

| Marktgröße (2030) | 21.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.40% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Landwirtschaftstraktormarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Landwirtschaftstraktormarkts wird im Jahr 2025 auf 16,8 Milliarden USD geschätzt und soll bis 2030 auf 21,9 Milliarden USD anwachsen, was einer CAGR von 5,4 % im Prognosezeitraum entspricht. Eine starke Ersatznachfrage, die rasche Elektrifizierung im Bereich unter 40 PS (rasche Elektrifizierung von Traktoren unter 40 PS) sowie eingebettete Autonomie (eingebettete autonome Systeme) prägen den US-amerikanischen Landwirtschaftstraktormarkt, da Landwirte steigende Arbeitskosten und Compliance-Ausgaben ausgleichen möchten. Echtzeit-Telematik, Anreize aus dem Landwirtschaftsgesetz und die Monetarisierung von CO₂-Gutschriften verbessern gemeinsam die Kapitalrendite, auch wenn die Kosten für Tier-4-Endstufenmotoren Gegenwind erzeugen. Das Zusammenspiel von Regulierung, Konnektivitätslücken und der Konsolidierung von Händlernetzwerken signalisiert eine Verlagerung hin zu integrierten Technologiepaketen, die messbare Einsparungen über mehrere Erntejahre hinweg versprechen.

Wichtigste Erkenntnisse des Berichts

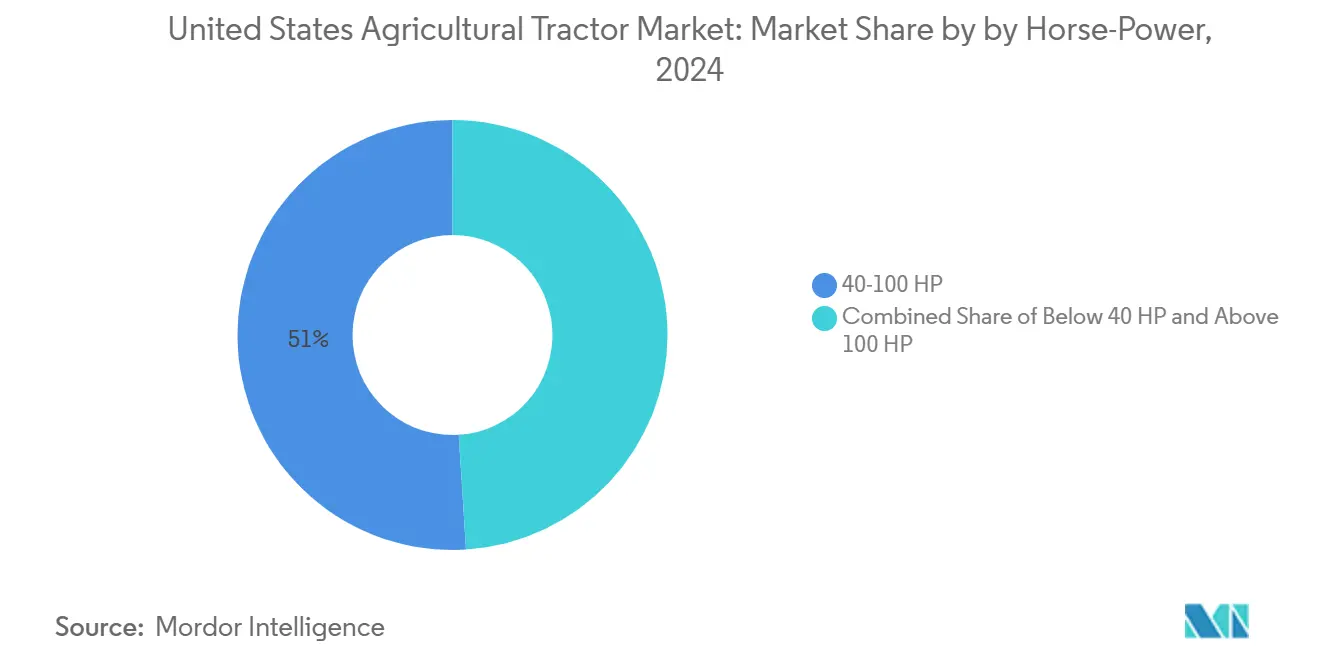

- Nach Motorleistung entfiel auf die Kategorie 40–100 PS im Jahr 2024 ein Marktanteil von 51 % am US-amerikanischen Landwirtschaftstraktormarkt, während das elektrische Segment unter 40 PS bis 2030 voraussichtlich mit einer CAGR von 10,8 % wachsen wird.

- Nach Traktortyp hielten Nutzfahrzeugtraktoren im Jahr 2024 einen Marktanteil von 41 % am US-amerikanischen Landwirtschaftstraktormarkt, und Obstgarten- und Weinbergtraktoren sollen bis 2030 mit einer CAGR von 11,4 % expandieren.

- Nach Antriebsart entfiel auf den Zweiradantrieb im Jahr 2024 ein Marktanteil von 77 % am US-amerikanischen Landwirtschaftstraktormarkt, während autonome/fahrerlose Plattformen im Prognosezeitraum für eine CAGR von 15,6 % bereit sind.

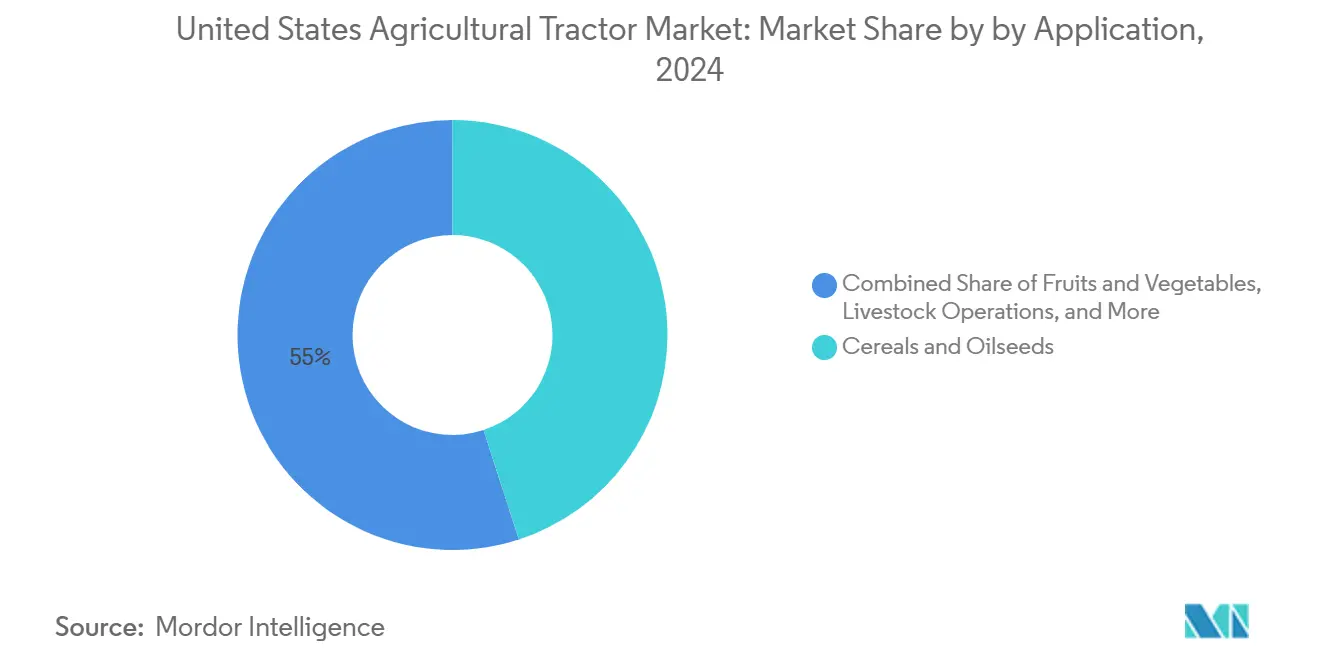

- Nach Anwendung hielten Getreide und Ölsaaten im Jahr 2024 einen Marktanteil von 45 % am US-amerikanischen Landwirtschaftstraktormarkt, und Obst und Gemüse sollen mit einer CAGR von 5,9 % bis 2030 das stärkste Wertwachstum verzeichnen.

Trends und Erkenntnisse des US-amerikanischen Landwirtschaftstraktormarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontinuierliche Elektrifizierung von Modellen unter 100 PS | +1.2% | Kalifornien, New York und Vermont | Mittelfristig (2–4 Jahre) |

| Kompatibilität mit intelligenten Anbaugeräten steigert die Ersatznachfrage | +0.9% | Maisanbaugürtel im Mittleren Westen und Weizenregionen der Great Plains | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Telematik senkt die Gesamtbetriebskosten | +0.8% | Landesweite gewerbliche Landwirtschaftsbetriebe | Mittelfristig (2–4 Jahre) |

| Präzisionslandwirtschaftliche Anreize im US-amerikanischen Landwirtschaftsgesetz 2023 | +0.7% | Landesweit, mit Fokus auf unterversorgte Erzeuger | Langfristig (≥ 4 Jahre) |

| Autonome Nachrüstsätze erreichen kommerzielle Preispunkte | +0.6% | Großbetriebe in Iowa, Illinois und Nebraska | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für Traktoren mit geringer PS-Zahl | +0.4% | Kalifornien und Bundesstaaten im Nordosten mit CO₂-Handelssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontinuierliche Elektrifizierung von Modellen unter 100 PS

Batteriebetriebene Traktoren unter 40 PS bieten mittlerweile eine spürbare Amortisation, da die Betriebskosteneinsparungen die Aufpreise innerhalb von drei bis sechs Saisons ausgleichen. John Deeres E-Power-Prototypen und Solectracs kompaktes Sortiment verdeutlichen, wie sich das frühe Volumen in Weinbergen, Molkereibetrieben und Gewächshausbetrieben konzentriert, wo geräuscharmer Betrieb und null Abgasemissionen einen Premiumwert darstellen. Die Batteriedichte begrenzt nach wie vor größere Einheiten und konzentriert die Forschung und Entwicklung auf den Kompaktbereich, doch die Komponentenpreise sind seit 2023 um 14 % gefallen, was den Preisvorteil von Diesel verringert. Händlerschulungen und Anreize für Ladeinfrastruktur bleiben hemmende Faktoren, aber die Klimamittel des Landwirtschaftsgesetzes katalysieren Pilotprojekte. Da Deeres kommerzielle Markteinführung für 2026 geplant ist, haben Wettbewerber ein schrumpfendes Zeitfenster, um frühe Käufer zu binden.

Kompatibilität mit intelligenten Anbaugeräten steigert die Ersatznachfrage

Anbaugeräte werden absichtlich mit eingeschränkter Rückwärtskompatibilität konzipiert, was Landwirte dazu veranlasst, 6–8 Jahre alte Traktoren einzutauschen, anstatt den historischen 11-Jahres-Zyklus beizubehalten. Der Anstieg ist am deutlichsten in der Klasse 40–100 PS zu beobachten, wo Reihenkulturbetriebe auf Sektionskontrolle angewiesen sind. Infolgedessen bündeln die Originalgerätehersteller (OEM) führungsfertige Kabelbäume als Standard, um Ersatzmarktanteile zu gewinnen. Dieser Rückenwind soll bis 2027 seinen Höhepunkt erreichen, sobald die installierte Basis eine kritische Masse erreicht.

Fortschrittliche Telematik senkt die Gesamtbetriebskosten

Prädiktive Wartungsanalysen verhindern kostspielige Ausfälle und reduzieren den Kraftstoffverbrauch im Leerlauf, wodurch die Flottenkosten in Ertragskartenanwendungen um bis zu 25 USD pro Acre gesenkt werden. Dennoch fehlt in 65 % der ländlichen Landkreise noch immer FCC-taugliches Breitband, was die Vorteile in Gebirgs- und Deltaregionen abschwächt [1]Quelle: Yaguang Zhang et al., "Herausforderungen und Chancen der künftigen ländlichen Funkkommunikation," NSF.GOV. Nationale 5G-Projekte versprechen innerhalb von vier Jahren Abhilfe, und gewerbliche Betriebe installieren zunehmend private LTE-Netze, um die Lücken zu überbrücken. Da Datenabonnements in Geräterechnungen einfließen, verbessert sich die Kostentransparenz und die Akzeptanz nimmt zu. Die Amortisationsrechnung wird weiter gestärkt, wenn Versicherer beginnen, telematikgebundene Prämienrabatte anzubieten.

Präzisionslandwirtschaftliche Anreize im US-amerikanischen Landwirtschaftsgesetz 2023

Die Naturschutzallokation von 19,5 Milliarden USD leitet 8,45 Milliarden USD an das EQIP (Programm für Umweltqualitätsanreize) und 4,95 Milliarden USD an das RCPP (Programm für regionale Naturschutzpartnerschaften) weiter und belohnt GPS-gesteuerte Applikationen mit variablen Raten, die den Betriebsmitteleinsatz reduzieren [2]Quelle: Naturressourcen-Erhaltungsdienst, "Inflation Reduction Act," USDA.GOV . Die Förderkriterien bevorzugen unterversorgte Erzeuger und erweitern die adressierbare Basis für führungsfertige Traktoren. Da Verträge bis zu 10 Jahre laufen, ermöglicht die Umsatztransparenz den OEMs, hausinterne Finanzierungssysteme zu finanzieren, die an Gerätepakete gebunden sind. Die Empfehlungen der FCC (Bundesbehörde für Kommunikation) für eine Feldkonnektivität von 100/100 Mbit/s implizieren parallele Infrastrukturarbeiten, die die Wirkung des Treibers bis zum Ende des Jahrzehnts verlängern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten von Tier-4-Endstufenmotoren | −1.1% | Landesweit, kleine und mittelgroße Betriebe | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Händlerabdeckung in Gebirgsstaaten | −0.7% | Wyoming, Montana, Colorado und Idaho | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für sensorbestückte Modelle | −0.6% | Landesweit, akuter ländlicher Engpass | Langfristig (≥ 4 Jahre) |

| Langsamer ländlicher 5G-Ausbau begrenzt Echtzeit-Datendienste | −0.5% | Abgelegene landwirtschaftliche Landkreise landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten von Tier-4-Endstufenmotoren

Die Einhaltung der Tier-4-Endstufe erhöht die Listenpreise um mehr als 15 % und führt zu Abgasflüssigkeitskosten, die die Margen von Familienbetrieben schmälern. Während die Feinstaubemissionen um 95 % sinken, verlängert sich die Amortisationszeit, was viele Landwirte dazu veranlasst, gebrauchte Einheiten vor der Tier-4-Ära zu kaufen oder Ersatzanschaffungen aufzuschieben. Die Belastung dürfte sich nach 2026 abschwächen, sobald Komponentenlieferanten die Produktion hochfahren und sich die Preise auf dem Sekundärmarkt normalisieren.

Fragmentierte Händlerabdeckung in Gebirgsstaaten

Über 82 % der Niederlassungen von Deere & Company werden von großen Ketten gehalten, was weite Teile von Wyoming, Montana und Idaho ohne bequemen Service lässt. Reparaturfahrten können mehr als 200 Meilen betragen, was zu Ernteverzögerungen und erhöhten Ausfallkosten führt. Colorados wegweisendes Recht-auf-Reparatur-Gesetz zielt darauf ab, den Zugang zu verbessern, doch Aufhebungsbestimmungen schaffen Unsicherheit. Die anhaltende Händlerkonsolidierung deutet darauf hin, dass die Servicelücke größer werden könnte, bevor Hersteller mobile Supportflotten einsetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Elektrische Modelle treiben das Wachstum unter 40 PS

Der elektrische Traktor unter 40 PS soll mit einer CAGR von 10,8 % wachsen und damit den breiteren US-amerikanischen Landwirtschaftstraktormarkt fast um das Doppelte übertreffen, bedingt durch sinkende Batteriekosten und kommunale Anreize. Dieses Segment profitiert von Gewächshaus-, Molkerei- und städtischen Landwirtschaftsbetrieben, die emissionsfreie, geräuscharme Leistung schätzen. Der Bereich 40–100 PS behält im Jahr 2024 einen Marktanteil von 51 % am US-amerikanischen Landwirtschaftstraktormarkt, da er vielseitig für Reihenkultur- und Viehzuchtaufgaben einsetzbar ist und das langfristige Volumen verankert. Einheiten über 100 PS dienen großen Betrieben, wo die Energiedichte von Diesel nach wie vor die niedrigsten Kosten pro Acre liefert.

Elektrische Neueinsteiger zielen auf Gesamtbetriebskostenmetriken statt auf ökologischen Altruismus und verweisen auf 60 % Kraftstoffeinsparungen und 40 % niedrigere Wartungskosten. Deere & Companys 130-PS-E-Power-Prototyp unterstreicht die Verlagerung des Herstellers hin zu skalierbarer Elektrifizierung, obwohl die Batteriegewichte die Einführung großer Rahmen im Pilotmodus halten. Solectracs Umsatz stieg von 1,8 Millionen USD im Jahr 2021 auf 11 Millionen USD im Jahr 2022, doch Nettoverluste zeigen, dass Infrastrukturhürden bestehen bleiben. Da Lithiumeisenphosphat-Chemie an Bedeutung gewinnt, könnten die Packkosten bis 2027 um 20 % sinken und den Anschaffungsvorteil von Diesel verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Traktortyp: Spezialanwendungen führen die Innovation an

Nutzfahrzeugtraktoren erfassten 41 % des Anteils im Jahr 2024, was die breite Aufgabenkompatibilität in der Rinder-, Heu- und Grundstückspflege widerspiegelt. Dennoch sind Obstgarten- und Weinbergtraktoren bis 2030 für eine CAGR von 11,4 % vorgesehen und übertreffen damit den Durchschnitt des US-amerikanischen Landwirtschaftstraktormarkts. Ihr Premiumpreis ergibt sich aus schmalen Fahrgestellen, autonomiefähigen Steuerungen und emissionsfreien Antriebssträngen, die in engen Reihen gedeihen. Reihenkulturtraktoren verzeichnen eine stabile Nachfrage, die mit der Mais- und Sojaanbaufläche verbunden ist, aber der Margendruck ist stärker, da OEMs Hochleistungsmerkmale gegen preissensible Landwirte abwägen.

Case IHs FieldOps-Plattform umfasst ein Angebot mit enthaltener Konnektivität, das Datendienst-Gebühren für neue Obstgartentraktoren erlässt, die Lebenszykluskosten senkt und die Akzeptanz fördert. Premium-Obstbauern in Kalifornien zahlen mehr, weil die Marge pro Acre Rohstoffkulturen bei weitem übersteigt. Im Laufe der Zeit sollten in Spezialeinheiten bewährte Technologien wie LIDAR-gesteuerte Sprühgeräte in gängige Nutzfahrzeugmodelle einfließen, sobald Volumina die Komponentenpreise senken und ihre Attraktivität steigern.

Nach Antriebsart: Autonome Systeme gestalten die Marktdynamik neu

Zweiradantriebsmaschinen machen nach wie vor 77 % des US-amerikanischen Landwirtschaftstraktormarkts aus und werden wegen ihrer Erschwinglichkeit in Anwendungen mit mäßiger Traktion bevorzugt. Der Vierradantrieb bleibt eine Nische, die sich auf schwere Bodenbearbeitung in den Great-Plains-Staaten konzentriert. Autonome oder fahrerlose Plattformen sollen jedoch mit einer CAGR von 15,6 % wachsen, angetrieben durch chronischen Arbeitskräftemangel und das Versprechen von 24-Stunden-Betriebsfenstern.

AGCO Corporations Nachrüstsätze senken die Einstiegshürden, indem sie für konkurrierende Marken geeignet sind und weniger als ein Drittel eines neuen autonomen Traktors kosten, sodass gemischte Flotten fahrerlose Technologie vor dem vollständigen Übergang ausprobieren können. John Deeres zweite Generation des 9RX-Autonomie-Kits mit 16 Kameras für eine 360-Grad-Wahrnehmung richtet sich an gewerbliche Reihenkulturbauern, die knappe Arbeitskräfte anderweitig einsetzen möchten. Versicherer und Regulierungsbehörden werden die Akzeptanzgeschwindigkeit beeinflussen, aber wirtschaftliche Vorteile positionieren Autonomie als das am schnellsten wachsende Segment des US-amerikanischen Landwirtschaftstraktormarkts.

Nach Anwendung: Getreide treibt das Volumen, Spezialkulturen treiben den Wert

Getreide und Ölsaaten hielten im Jahr 2024 einen Marktanteil von 45 % am US-amerikanischen Landwirtschaftstraktormarkt und erfassten den größten Teil der Marktgröße, da Mais-, Soja- und Weizenbetriebe auf mehrere mittelgroße Einheiten angewiesen sind, um weitläufige Anbauflächen zu bewirtschaften. Ihre Dominanz wird durch die starke Akzeptanz von 40–100-PS-Maschinen gestärkt, die sich leicht mit ISOBUS-Pflanzmaschinen und Sprühgeräten kombinieren lassen und eine variable Applikation ermöglichen, die Saatgut- und Chemikalienkosten senkt. Kontinuierliche Fruchtfolge hält hohe Auslastungsraten aufrecht, sodass Landwirte Betriebszeit und Telematik für prädiktive Wartung priorisieren. Mit verbesserter Breitbandkonnektivität sollen Getreideproduzenten Präzisionsfunktionen weiter ausbauen und stetige Geräteerneuerungen unterstützen. Insgesamt sollen diese Faktoren bis 2030 einen mittleren einstelligen Wachstumspfad für das Segment verankern.

Viehzuchtbetriebe, die sich auf Heu und Futterpflanzen konzentrieren, verzeichnen eine höhere Nachfrage und bevorzugen Nutzfahrzeugtraktoren mit Ladern und zapfwellengetriebenen Ballenpressen für tägliche Aufgaben. Obst und Gemüse sollen mit einer CAGR von 5,9 % des Marktes die schnellste Wertexpansion verzeichnen, da Obstgarten- und Weinbergbauern mit engen Reihen in Autonomie und elektrische Antriebsstränge investieren, die Arbeit und Emissionen reduzieren. Andere Spezial- und Sonstige Kulturen, einschließlich Baumschulen, Rasen, Baumwolle und aufkommende hochmargige Nischen, machen die verbleibenden 8 % aus, rechtfertigen jedoch oft Premium-Technologiepakete, um Nachhaltigkeitsziele zu erfüllen und CO₂-Gutschriftprogramme zu nutzen. Zusammengenommen verbreitern diese diversifizierten Anwendungen die Einnahmequellen für Hersteller und dämpfen zyklische Schwankungen in einem einzelnen Kultursegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Maisanbaugürtel im Mittleren Westen macht etwa die Hälfte der jährlichen Traktorlieferungen aus, angetrieben durch die Verbreitung des Reihenkulturbaus und die großen Betriebsgrößen, die überwiegend 40–100-PS-Modelle nutzen. Die Präzisionslandwirtschaft liegt hier über dem nationalen Durchschnitt, da Skaleneffekte die Technologiekosten auf Tausende von Acres verteilen. Weizenbaustaaten der Great Plains neigen zu Hochleistungs-Vierradantriebseinheiten, die breite Überfahrten ermöglichen, aber Arbeitskräftemangel lenkt das Interesse auf autonome Nachrüstungen.

Kalifornien und die Pazifikküste erzielen Premiumwerte durch Obstgarten- und Weinbergbetriebe und setzen aufgrund strenger Luftqualitätsvorschriften und spezialisierter Kulturreihen frühzeitig auf elektrische und schmalspurige Traktoren. Das FARMER-Programm bietet Zuschüsse von über 178 Millionen USD für emissionsarme landwirtschaftliche Geräte und drängt Landwirte zu elektrischen oder hybriden Optionen [3]Quelle: California Air Resources Board, "FARMER-Programm," ARB.CA.GOV. Nordöstliche Bundesstaaten spiegeln diese Trends in kleineren Volumina wider, gestärkt durch etablierte CO₂-Märkte, bei denen Emissionsgutschriften die Amortisation verbessern.

Gebirgsstaaten stehen vor einzigartigen Herausforderungen: Spärliche Händlerabdeckung zwingt Rancher zur Selbstbedienung oder zur Abhängigkeit von weit entfernten Reparaturzentren, was die Gerätelebenszyklen verlängert. Die Recht-auf-Reparatur-Gesetzgebung in Colorado könnte anderswo zum Vorbild werden, wenn bundesstaatliche Regelungen ins Stocken geraten. Konnektivitätsmängel sind hier am gravierendsten und hemmen den Telematikwert, bis die Infrastruktur die Lücke schließt. Diese Faktoren behindern insgesamt das kurzfristige Wachstum im US-amerikanischen Landwirtschaftstraktormarkt, schaffen aber Chancen für eine beschleunigte Akzeptanz, sobald die Einschränkungen beseitigt sind.

Wettbewerbslandschaft

Der US-amerikanische Landwirtschaftstraktormarkt operiert in einem hochkonzentrierten Markt, in dem die fünf führenden Unternehmen im Jahr 2024 einen Großteil des Marktanteils innehatten. Deere & Company allein hält einen höheren Anteil und hat damit die Kontrolle über Preissignale und Technologie-Roadmaps. CNH Industrial N.V., AGCO Corporation, Kubota Corporation und Mahindra&Mahindra Ltd. füllen gemeinsam den Rest der Führungsebene und verankern Skaleneffizienzen, die kleinere Wettbewerber nicht erreichen können. Die dichte Konzentration beschleunigt die Produkterneuerungszyklen, da jeder Marktführer differenzieren muss oder riskiert, Marktanteile in einem Markt mit begrenztem Raum für Neueinsteiger zu verlieren.

Strategische Schritte im Jahr 2025 unterstreichen das Technologierennen. Deere & Company verpflichtete sich zu einer Inlandsinvestition von 20 Milliarden USD, die auf autonome Produktionslinien und Batteriefabriken abzielt und Vertrauen in die lokale Nachfrage signalisiert. CNH Industrial N.V. legte einen Plan vor, den Umsatz mit Präzisionstechnologie bis 2030 auf etwa ein Viertel des Landwirtschaftsumsatzes zu steigern, unterstützt durch eine vollständige Erneuerung des Traktorensortiments. AGCO Corporation wählte einen Nachrüst-zuerst-Ansatz und brachte OutRun-Autonomie-Kits auf den Markt, die für unter 55.000 USD an gemischte Flotten angebaut werden können und Abonnementeinnahmequellen schaffen. Kubota Corporation erweiterte seine Kompaktlinie mit dem MX4900, der preislich auf kostenbewusste Käufer ausgerichtet ist, die dennoch eine Kabine und aufgeladene Leistung wünschen. Diese gegensätzlichen Strategien zeigen, dass sich der Wettbewerbsvorteil von reiner Motorleistung hin zu Software, Datendiensten und Gesamtbetriebskosten verlagert.

Die Händlerkonsolidierung stärkt die etablierten Anbieter, indem sie die Kontrolle über Ersatzteile, Finanzierung und Daten festigt, schürt aber auch Recht-auf-Reparatur-Kampagnen in Bundesstaaten wie Colorado. Die Servicekapazität wird durch einen Mangel von mehr als 4.000 qualifizierten Technikern weiter belastet, ein Problem, das Händler jährlich etwa 2,4 Milliarden USD an entgangenen Arbeitseinnahmen kostet. Nachrüstspezialisten und Software-Startups zielen darauf ab, diese Lücken durch offene Architektur-Upgrades zu nutzen, die schnellere Reparaturen und weniger Ausfallzeiten versprechen. Das Führungscluster nutzt Skalenvorteile, wobei die wachsende Kundennachfrage nach Konnektivität, Betriebszeit und Reparaturflexibilität Druck erzeugt und ein schnelles Innovationstempo aufrechterhält.

Marktführer des US-amerikanischen Landwirtschaftstraktors

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Kubota Corporation stellte den Nutzfahrzeugtraktor MX4900 vor, der die niedrigste Motorleistung in der MX-Serie bietet. Der Traktor umfasst Laderfähigkeiten und Hydraulikflussfunktionen und ist damit das erschwinglichste Modell.

- Februar 2025: Deere & Company stellte zwei autonome Landmaschinen vor. Der autonome 9RX-Traktor verwendet 16 hochauflösende Kameras, die eine 360-Grad-Sicht für den unbemannten Betrieb in der Großlandwirtschaft bieten. Der autonome 5ML-Obstgartentraktor verwendet Lidar-Sensoren, um durch Obstbaumkronen zu navigieren und dabei Luftblassprühoperationen durchzuführen.

- Januar 2024: Doosan Bobcat brachte den AT450X auf den Markt, einen elektrischen Gelenktraktor mit autonomen Fähigkeiten. Der Traktor integriert die Software und eingebettete Computertechnologie von Agtonomy und ermöglicht ferngesteuerte Operationen in Weinbergen und Obstgärten. Das Fahrzeug arbeitet emissionsfrei und verfügt über autonome Funktionalität für kompakte landwirtschaftliche Anwendungen.

Berichtsumfang des US-amerikanischen Landwirtschaftstraktormarkts

Ein Traktor ist ein landwirtschaftliches Fahrzeug, das zum Ziehen von Landmaschinen und zur Bereitstellung der für den Betrieb der Maschinen erforderlichen Energie verwendet wird. Für diesen Bericht wurden Traktoren berücksichtigt, die in landwirtschaftlichen Betrieben eingesetzt werden, insbesondere vierrädrige Traktoren. Der US-amerikanische Landwirtschaftstraktormaschinenmarkt ist nach Motorleistung in unter 40 PS, 40–100 PS und über 100 PS sowie nach Traktortyp in Nutzfahrzeugtraktoren, Reihenkulturtraktoren, Garten- und Obstgartentraktoren und andere Traktortypen segmentiert. Der Bericht bietet die Marktgröße und Prognosen für Volumen (Einheiten) und Wert (USD) für alle oben genannten Segmente.

| Unter 40 PS |

| 40–100 PS |

| Über 100 PS |

| Nutzfahrzeugtraktoren |

| Reihenkulturtraktoren |

| Obstgarten- und Weinbergtraktoren |

| Andere Traktortypen |

| Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

| Autonom / Fahrerlos |

| Getreide und Ölsaaten |

| Obst und Gemüse |

| Viehzuchtbetriebe |

| Sonstige |

| Nach Motorleistung | Unter 40 PS |

| 40–100 PS | |

| Über 100 PS | |

| Nach Traktortyp | Nutzfahrzeugtraktoren |

| Reihenkulturtraktoren | |

| Obstgarten- und Weinbergtraktoren | |

| Andere Traktortypen | |

| Nach Antriebsart | Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) | |

| Autonom / Fahrerlos | |

| Nach Anwendung | Getreide und Ölsaaten |

| Obst und Gemüse | |

| Viehzuchtbetriebe | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Landwirtschaftstraktormarkt im Jahr 2025?

Er beläuft sich auf 16,8 Milliarden USD und soll bis 2030 auf 21,9 Milliarden USD anwachsen.

Was treibt die Nachfrage nach elektrischen Traktoren an?

Niedrigere Betriebskosten, Anreize aus dem Landwirtschaftsgesetz und die Einhaltung von Emissionsfreiheitsvorschriften treiben den Anstieg bei elektrischen Einheiten unter 40 PS an.

Welches Traktorsegment wächst bis 2030 am schnellsten?

Autonome/fahrerlose Plattformen sollen mit einer CAGR von 15,6 % wachsen, da Nachrüstsätze tragbare Preispunkte erreichen.

Warum konsolidieren sich Händler?

Steigende Lager- und Schulungskosten drängen kleinere Niederlassungen zur Fusion, sodass 82 % der Standorte von Deere & Company nun von großen Ketten kontrolliert werden.

Wie wirken sich Tier-4-Endstufenmotoren auf die Gerätekosten aus?

Die Einhaltung der Vorschriften erhöht den Kaufpreis um mehr als 15 % und führt zu laufenden Abgasflüssigkeitskosten, die die Margen kleinerer Betriebe belasten.

Seite zuletzt aktualisiert am: