Marktgröße und Marktanteil für Landmaschinenbauteile

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 58.12 Milliarden US-Dollar |

| Marktgröße (2031) | 77.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landmaschinenbauteile von Mordor Intelligence

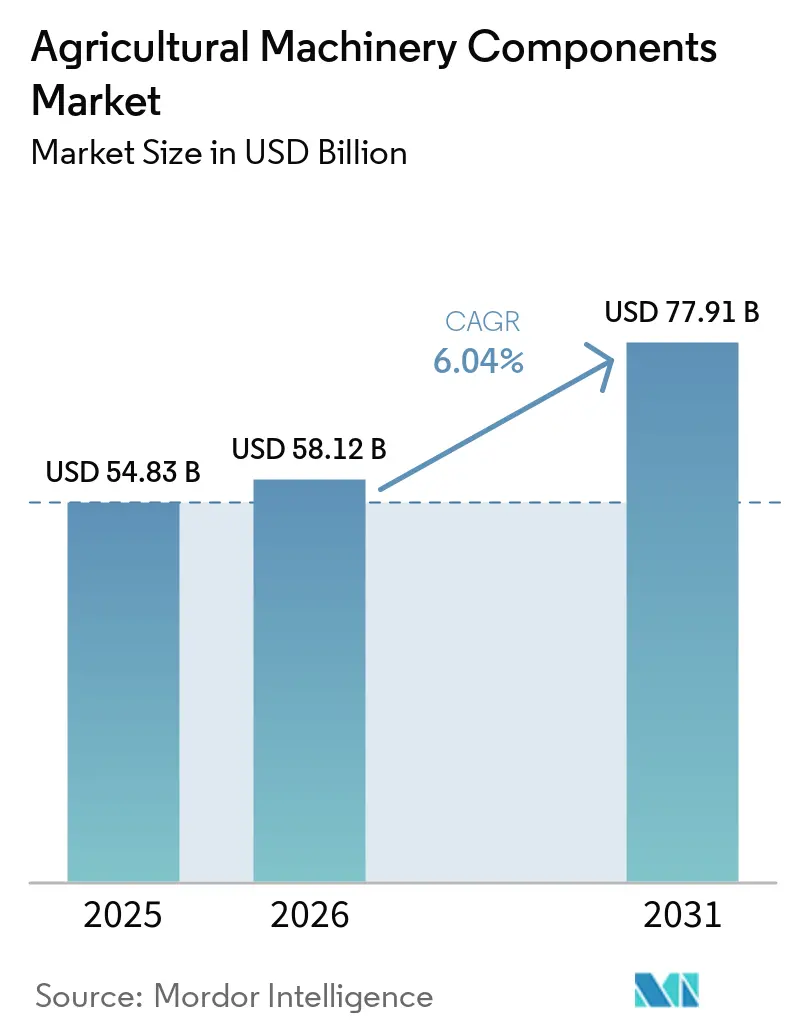

Die Marktgröße für Landmaschinenbauteile wird voraussichtlich von 54,83 Milliarden USD im Jahr 2025 und 58,12 Milliarden USD im Jahr 2026 auf 77,91 Milliarden USD bis 2031 wachsen, was einer CAGR von 6,04 % zwischen 2026 und 2031 entspricht. Die Nachfrage im Markt blieb 2025 stabil, da geringere Neugerätekäufe dazu führen, dass Traktoren, Mähdrescher und Ausbringungsgeräte länger im Einsatz bleiben, was die Ersatznachfrage nach Motoren, Hydrauliksystemen, Antriebsstrangsystemen, Filtern und Steuermodulen erhöht. In Europa sanken die Traktorzulassungen im Jahr 2024 auf ein 10-Jahres-Tief[1]Quelle: Europäischer Verband der Landmaschinenhersteller (CEMA), „Europäische Traktorzulassungen auf 10-Jahres-Tief im Jahr 2024”, cema-agri.org. In China hat ein provinzübergreifend gefördertes Renovierungsprogramm Traktoren überholt, was zeigt, dass politisch gesteuertes Refurbishment den Markt direkt unterstützen kann. Die Wettbewerbsaktivität im Markt verlagert sich zudem auf Nachrüstungen für gemischte Maschinenparks, digitale Bestellprozesse und einen breiteren Reparaturzugang, was unabhängigen Händlern und Technologieanbietern mehr Spielraum bietet, installierte Maschinenparks zu bedienen. Gleichzeitig erhöhen Softwarebeschränkungen, Compliance-Anforderungen und Kostendruck bei metallintensiven Bauteilen die Ausführungskomplexität, was Lieferanten mit größerer Katalogtiefe, Dokumentationskompetenz und regionalem Serviceumfang im Markt für Landmaschinenbauteile begünstigt.

Wichtigste Erkenntnisse des Berichts

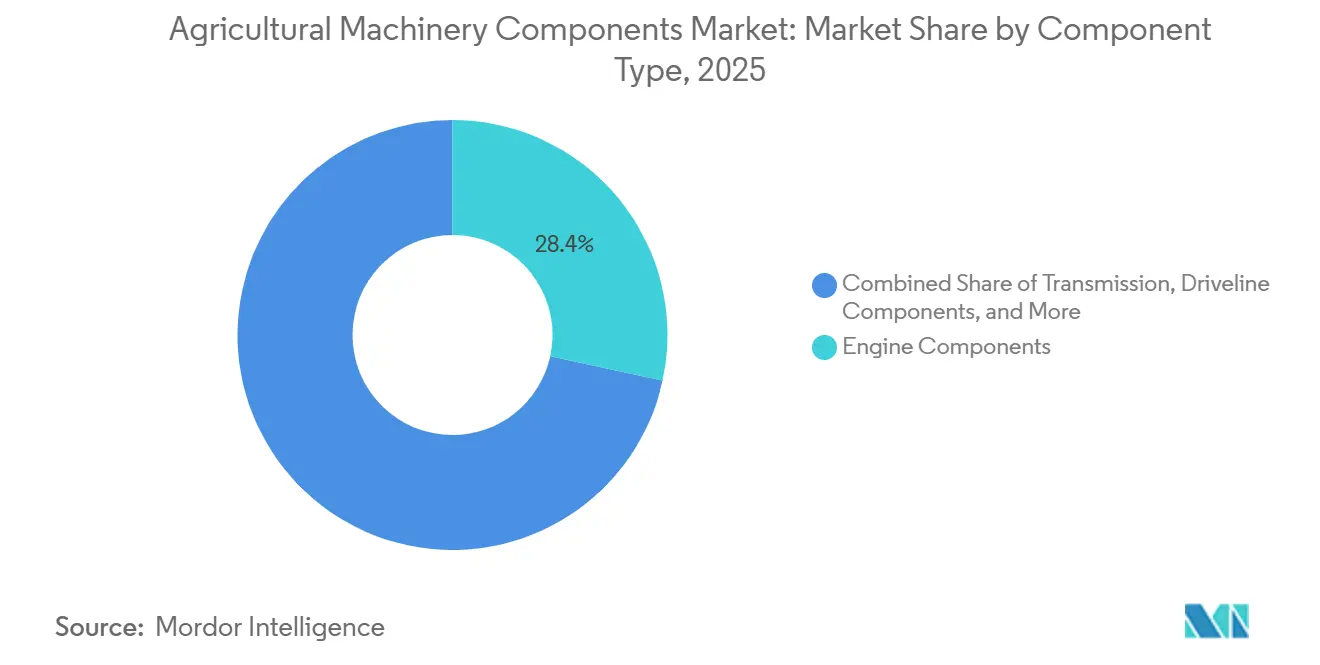

- Nach Bauteiltyp hielten Motorkomponenten im Jahr 2025 einen Marktanteil von 28,4 % am Markt für Landmaschinenbauteile, während elektrische und elektronische Komponenten bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen werden.

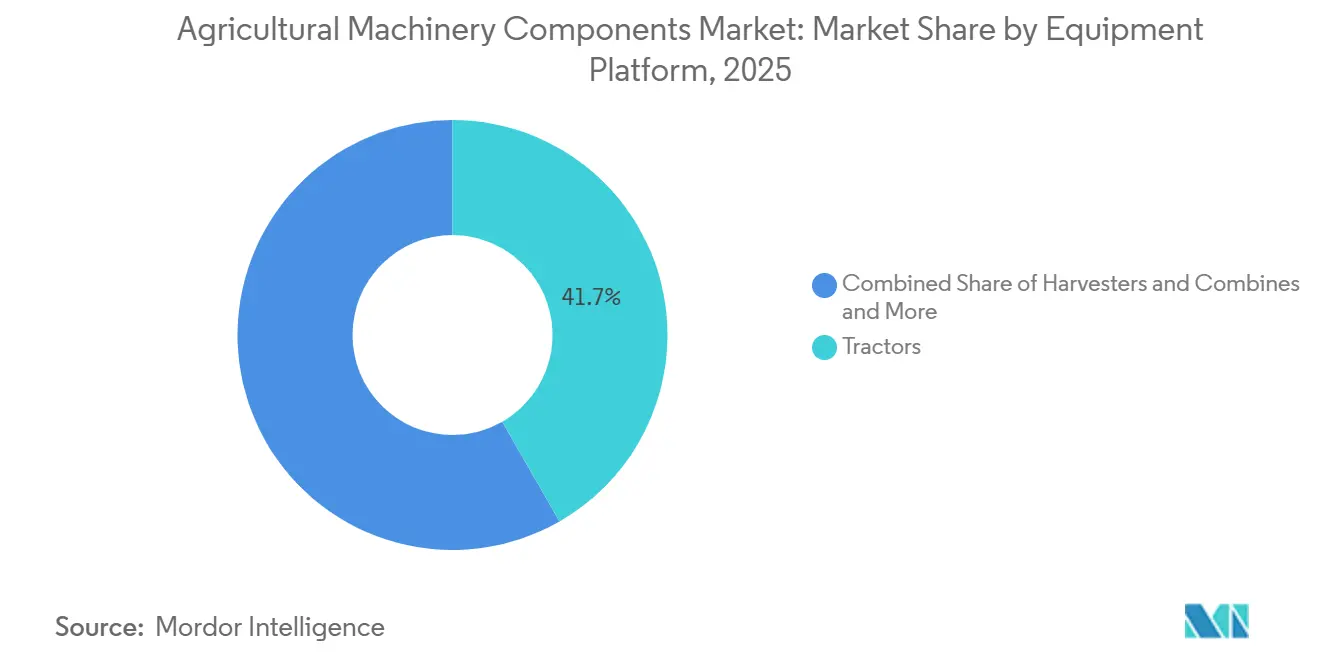

- Nach Geräteplattform entfielen auf Traktoren im Jahr 2025 ein Marktanteil von 41,7 %, während Sprühgeräte und Düngemittelausbringer bis 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen werden.

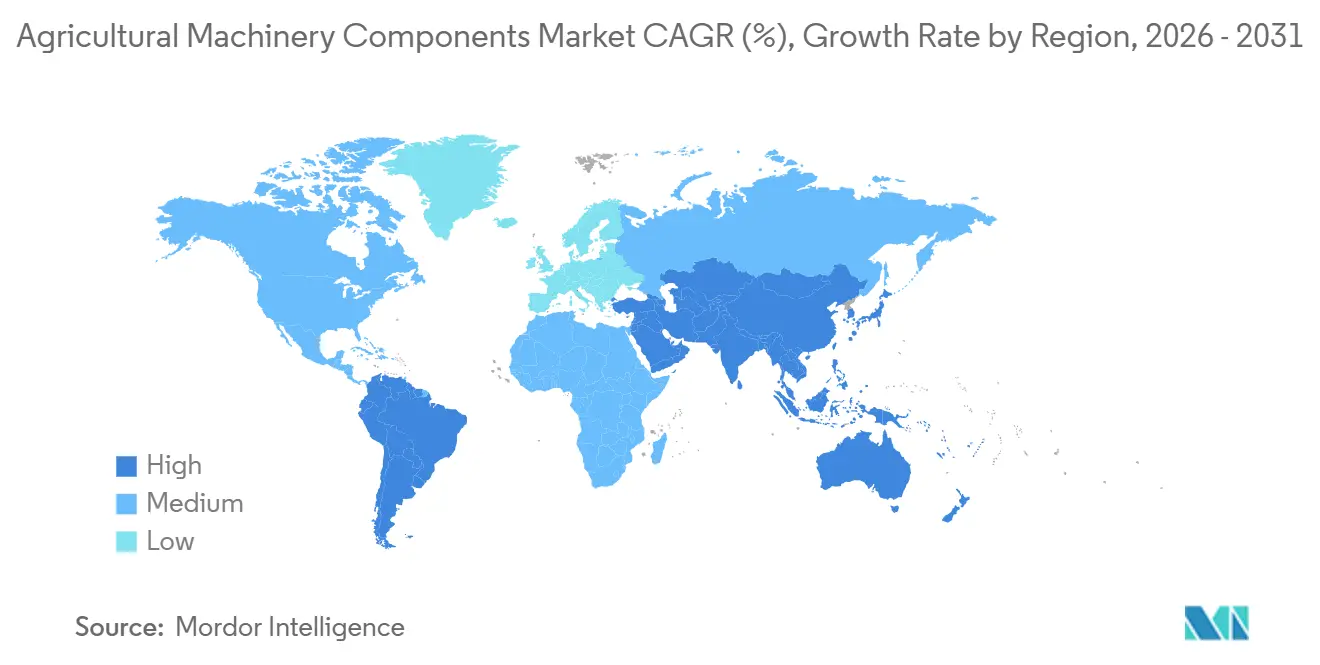

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,7 % an der Marktgröße für Landmaschinenbauteile, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Landmaschinenbauteile

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternder globaler Maschinenpark und Ersatzzyklen | +1.4% | Weltweit, am stärksten in Nordamerika, Europa und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Elektronik für Präzisionslandwirtschaft und Telematik-Nachrüstungen | +1.1% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mechanisierungsausbau in Indien, China, Brasilien und Südostasien | +1.0% | Schwerpunkt asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Neugerätepreise begünstigen Ausgaben zur Lebensdauerverlängerung | +0.9% | Weltweit, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Recht-auf-Reparatur-Regulierung erweitert die zugängliche Teilenachfrage | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachrüstmodule für CO₂-Bilanzierung und verifizierte Emissionsdaten | +0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder globaler Maschinenpark und Ersatzzyklen

Die Alterung des Maschinenparks bleibt die stärkste strukturelle Stütze für den Markt für Landmaschinenbauteile, da die Bauteilnachfrage steigt, wenn Erzeuger Traktoren, Mähdrescher und Ausbringungsgeräte länger im Einsatz halten. Die Aktivität bei gebrauchten Traktoren in Italien erreichte 57.000 Einheiten, und das durchschnittliche Maschinenalter betrug 22 Jahre[2]Quelle: Europäischer Verband der Landmaschinenhersteller (CEMA), „Europäische Traktorzulassungen”, cema-agri.org, was eine stabile Nachfrage nach Filtern, Lagern, Dichtungen, Einspritzdüsen, Schläuchen und Kühlsystemkomponenten im Markt unterstützt. Deere and Company und AGCO Corporation meldeten beide eine schwächere Geräteanfrage bis 2025, was das Muster bestätigt, dass Landwirte an vorhandenen Maschinen festhalten und mehr Geld für Wartung statt für Neukäufe aufwenden. Ältere Maschinen sind zudem für unabhängige Werkstätten leichter zu warten, da viele von ihnen vor den strengeren Softwarekontrollen neuerer Plattformen entwickelt wurden, was die wartungsfähige Basis für den Markt verbreitert. Diese Kombination aus langsamerer Parkerneuerung, breiterem Reparaturzugang und stärkerem Verschleiß an älteren Geräten hält die Ersatzzyklen aktiv, selbst wenn die Auslieferungen von Neugeräten im Markt für Landmaschinenbauteile unter Druck bleiben.

Elektronik für Präzisionslandwirtschaft und Telematik-Nachrüstungen

Nachrüstungen von Elektrik und Steuerungssystemen entwickeln sich zu einer wichtigen Wachstumsschicht im Markt für Landmaschinenbauteile, da ältere Maschinenparks mit Lenk-, Überwachungs- und vernetzten Servicefunktionen aufgerüstet werden. AGRA-GPS aktualisierte im Juli 2025 seine JD-Bridge-Nachrüstlösung, die John Deere AutoTrac-Lenkung auf Nicht-John-Deere-Maschinen integriert und damit eine aktive Nachfrage nach markenübergreifender Nachrüsthardware belegt[3]Quelle: AGRA-GPS, „JD-Bridge”, agragps.eu. AGCO Corporation schloss im April 2024 seine PTx-Trimble-Transaktion ab und baut ein markenunabhängiges Präzisionslandwirtschaftsportfolio auf, das bis 2029 auf einen Umsatz von 2 Milliarden USD abzielt. Da immer mehr gemischte Maschinenparks Sensoren, Displays, Steuergeräte, Telematikeinheiten und Kabelbäume hinzufügen, verlagert sich die Ersatznachfrage von rein mechanischem Verschleiß hin zu softwareverknüpfter Elektronikhardware im Markt für Landmaschinenbauteile. Die FarmScore-Plattform von AxisTech ist bereits in den Vereinigten Staaten, Australien und Brasilien aktiv, was bestätigt, dass datenbezogene Maschinenhardware in den täglichen Farmbetrieb einzieht und nicht mehr auf Pilotanwendungen beschränkt bleibt. Diese Produkte neigen auch dazu, sich schneller zu erneuern als mechanische Kernbaugruppen, da sich Kompatibilität, Konnektivität und Sensorleistung häufiger ändern als Gussteile oder Wellen. Dieses kürzere Ersatzintervall ist der Grund, warum Elektronik zu einem größeren Umsatzpool im Markt wird, insbesondere dort, wo der Betrieb gemischter Maschinenparks und die Wirtschaftlichkeit von Nachrüstungen wichtiger sind als Markentreue.

Mechanisierungsausbau in Indien, China, Brasilien und Südostasien

Das Mechanisierungswachstum in sich entwickelnden Landwirtschaftssystemen stärkt den Markt für Landmaschinenbauteile, da jeder neue Maschinenverkauf nach dem ersten Betriebszyklus zu künftiger Servicenachfrage wird. Deere and Company berichtete, dass die Verkaufsmengen im Bereich Kleinlandwirtschaft und Rasenpflege in Indien im Geschäftsjahr 2025 deutlich gestiegen sind, was auf eine breitere installierte Basis hindeutet, die wiederkehrende Motor-, Filter-, Hydraulik-, Reifen- und Elektronikersatznachfrage erzeugen wird. Chinas Traktor-Renovierungsprogramm 2025 zeigt, dass installierte Basen in Asien nicht nur wachsen, sondern auch durch organisiertes Refurbishment unterstützt werden, was den Bauteilumsatz direkt fördert. Die CO₂-Intelligenzplattform von AxisTech ist in Brasilien aktiv, was darauf hindeutet, dass große kommerzielle Betriebe dort bereits telemetriegebundene Systeme einsetzen, die den künftigen Serviceinhalt pro Maschine erhöhen. Die Investition von Kubota Corporation in Kilter im Februar 2026 zeigt, dass Hersteller sich für die nächste Phase der präzisionsgestützten Maschinennachfrage in Regionen positionieren, in denen die Mechanisierungstiefe noch zunimmt. Mit zunehmender Vertiefung der Maschinenparks in Indien, China, Brasilien und Südostasien tendiert die Bauteilnachfrage dazu, stabiler zu werden, da sich die Wartungszyklen über eine größere aktive Maschinenpopulation im Markt erstrecken. Dieser Treiber ist über mehrere Jahre hinweg relevant, da der Markt für Landmaschinenbauteile den wirtschaftlichen Nutzen in der Regel erst erfasst, nachdem Maschinen in den Feldeinsatz gegangen sind und Betriebsstunden angesammelt haben.

Hohe Neugerätepreise begünstigen Ausgaben zur Lebensdauerverlängerung

Höhere Ersatzkosten für ganze Maschinen kommen dem Markt für Landmaschinenbauteile zugute, da Landwirte eher bereit sind, bereits vorhandene Geräte zu überholen, wenn die Kapitalbudgets knapper werden. Die von Deere & Company, CNH Industrial N.V. und AGCO Corporation bis 2024 und 2025 gemeldete schwächere Geräteanfrage zeigt, dass viele Betreiber größere Anschaffungen aufgeschoben und sich auf die Instandhaltung konzentriert haben. In Europa blieben die Branchenbedingungen schwierig, und der Europäische Verband der Landmaschinenhersteller (CEMA) wies auf anhaltenden Druck durch Betriebseinkommen, Energiekosten und Betriebsmittelkosten hin, was Reparatur-zuerst-Entscheidungen im Markt unterstützt. Wenn die Budgets knapp sind, verschieben Betreiber oft den vollständigen Maschinenersatz, benötigen aber weiterhin Hydraulikpumpen, Einspritzdüsen, Lager, Wellen, Dichtungen und Kühlsystemreparaturen, um den Feldbetrieb aufrechtzuerhalten. Dieses Verhalten kommt Händlern und Bauteilspezialisten zugute, da Überholungsarbeiten in der Regel mehrere Positionen umfassen und nicht nur einen einzelnen Notfallkauf. Es unterstützt auch die Wiederaufbereitung und gebündelte Servicekits, da Eigentümer vorhersehbare Wartungsausgaben gegenüber großen Kapitalaufwendungen bevorzugen, wenn die Gerätebezahlbarkeit nachlässt. Solange der Neugeräteersatz finanziell schwierig bleibt, sollten Ausgaben zur Lebensdauerverlängerung den Markt für Landmaschinenbauteile weiterhin stützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hoher Druck bei der Gerätefinanzierung verlangsamt diskretionäre Überholungen | -0.9% | Weltweit, am stärksten in Nordamerika, Europa und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Proprietäre Softwaresperren und gekoppelte Diagnose schränken den unabhängigen Ersatz ein | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Miet- und Lohnmaschinenmodelle verschieben einige Ersatzkäufe | -0.6% | Schwerpunkt asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Zollursprungskonformität und Rückverfolgbarkeit von Metallvorprodukten erhöhen die Bauteilkomplexität | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Druck bei der Gerätefinanzierung verlangsamt diskretionäre Überholungen

Finanzierungsdruck schränkt den Markt für Landmaschinenbauteile ein, wenn Landwirte nicht wesentliche Aufrüstungen verschieben und nur das kaufen, was notwendig ist, um Maschinen in Betrieb zu halten. CEMA stellte fest, dass die Branchenbedingungen in Europa schwierig blieben, mit anhaltendem realem Einkommensdruck im Jahr 2024, während die Energiekosten 23 % über dem Vierjahresdurchschnitt lagen und die Düngemittelpreise erhöht blieben[4]Quelle: CEMA – Europäische Landmaschinenhersteller, „Europäische Traktorzulassungen auf 10-Jahres-Tief im Jahr 2024”, cema-agri.org. Deere and Company meldete steigende Rückstellungen für Kreditausfälle und zunehmende notleidende Finanzierungsforderungen, was eine messbare finanzielle Belastung bei der Landmaschinenfinanzierung zeigt. Unter diesen Bedingungen ersetzen Käufer weiterhin sicherheitskritische und betriebskritische Bauteile, verschieben jedoch häufig Premium-Überholungspakete, höherwertige Aufrüstungen und umfassende vorbeugende Überholungen. Dies erzeugt ein gemischtes Muster, bei dem die Basisnachfrage intakt bleibt, der Warenkorbwert bei diskretionären Bestellungen im Markt jedoch schwächer werden kann. Kreditdruck schadet auch Händlern und Distributoren, die auf größere Servicepakete angewiesen sind, da Kunden sich auf kurzfristige Liquiditätssicherung konzentrieren. Bis sich Betriebseinkommen und Finanzierungsbedingungen verbessern, wird dieses Hemmnis weiterhin einen Teil des Aufwärtspotenzials für den Markt für Landmaschinenbauteile begrenzen.

Proprietäre Softwaresperren und gekoppelte Diagnose schränken den unabhängigen Ersatz ein

Softwarekopplung bleibt eine echte Bremse für den Markt für Landmaschinenbauteile, da moderne Elektronikmodule häufig nicht ohne kontrollierten Zugang zu herstellerspezifischen Werkzeugen installiert oder kalibriert werden können. Deere and Company legte offen, dass die US-amerikanische Bundeshandelskommission im Januar 2025 eine Klage wegen Monopolisierung durch Einschränkungen des Zugangs zu Reparatursoftware eingereicht hat, was bestätigt, dass das Thema auf Unternehmensebene wesentlich ist. Selbst wenn ein Drittanbieterbauteil technisch kompatibel ist, kann die Installation noch verzögert werden, wenn Kopplung, Codierung oder die Validierung des Emissionssystems hinter den Kanälen des Originalgeräteherstellers gesperrt ist. Dies betrifft hochwertige Elektronik am direktesten, einschließlich Steuergeräte, Displays, Telematikmodule und softwareverknüpfte Hydrauliksteuerungen. Nachrüstanbieter haben gezeigt, dass die Integration gemischter Maschinenparks möglich ist, aber diese Lösungen verdeutlichen weiterhin, wie schwierig ein direkter Ersatz sein kann, wenn proprietäre Architektur involviert ist. Die Reparaturleitlinien der US-amerikanischen Umweltschutzbehörde für 2026 helfen bei emissionsbezogenen Arbeiten, beseitigen jedoch nicht vollständig die breitere Softwarezugangsproblematik in allen Systemen. Infolgedessen sieht sich der Markt weiterhin mit ungleichen Zugangsbedingungen konfrontiert, die den unabhängigen Wettbewerb in der fortschrittlichen Elektronik verlangsamen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauteiltyp: Motorkomponenten führten beim Umsatz, während Elektronik am schnellsten wuchs

Motorkomponenten hielten im Jahr 2025 einen Marktanteil von 28,4 % am Markt für Landmaschinenbauteile, unterstützt durch den universellen Service- und Ersatzbedarf von Traktoren, Mähdreschern, Sprühgeräten, Bodenbearbeitungsmaschinen und anderen Feldgeräten, die weltweit in intensiven landwirtschaftlichen Produktionssystemen eingesetzt werden. Getriebe- und Antriebsstrangkomponenten, Hydraulik- und Zapfwellenkomponenten, Verschleißteile sowie elektrische und elektronische Komponenten generierten gemeinsam erhebliche Aftermarket-Umsätze. Dieses Wachstum wurde in erster Linie durch steigende Maschinenauslastungsraten, alternde landwirtschaftliche Maschinenparks und eine wachsende Betonung vorbeugender Wartung sowie die Steigerung der betrieblichen Effizienz in kommerziellen Landwirtschaftsbetrieben angetrieben.

Elektrische und elektronische Komponenten werden bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen, was diese Kategorie zur am schnellsten wachsenden im Markt macht, da Nachrüstungen gemischter Maschinenparks und die Einführung der Präzisionslandwirtschaft die Nachfrage nach Sensoren, Displays, elektronischen Steuergeräten, GPS-Lenksystemen und Telematik-Hardware antreiben. AGCO Corporation skaliert seine PTx-Trimble-Präzisionsplattform weiterhin in globalen Landwirtschaftsbetrieben. Reifen, Räder und Strukturteile bleiben wichtig. Ihr Wachstum ist jedoch im Vergleich zu elektronikorientierten Bauteilkategorien stärker den Schwankungen der Rohstoffkosten, der Maschinenzyklizität und regulatorischen Compliance-Belastungen ausgesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteplattform: Traktoren verankerten den Umsatz, während Sprühgeräte am schnellsten vorankamen

Traktoren machten im Jahr 2025 41,7 % des Umsatzes aus und stellten die größte Plattform im Markt für Landmaschinenbauteile dar, was ihre breite installierte Basis in reifen und sich entwickelnden Landwirtschaftssystemen widerspiegelt. Die zunehmende Traktormechanisierung in Reihenkulturen, Gartenbau und gemischten Landwirtschaftsbetrieben unterstützt weiterhin eine starke Ersatznachfrage nach Motoren, Getriebe- und Antriebsstrangkomponenten, Hydraulik- und Zapfwellenkomponenten sowie Strukturkomponenten, die in hochausgelasteten landwirtschaftlichen Geräten weltweit eingesetzt werden.

Sprühgeräte und Düngemittelausbringer werden bis 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen, der schnellsten Rate unter den Plattformen, da Aufrüstungen für die Präzisionsausbringung den Ersatzbedarf für Auslegersensoren, Durchflussregeleinheiten, Teilbreitensteuerungsaktoren und lenkungsgebundene Elektronik erhöhen. CNH Industrial N.V. hat die Integration von Präzisionstechnologie in seinem strategischen Plan weiterhin priorisiert und unterstützt damit eine anhaltende Bauteilnachfrage in elektronisch gestützten Sprüh- und Nährstoffausbringungssystemen. Darüber hinaus beschleunigt die zunehmende Einführung von Technologien für variable Ausbringungsmengen, automatisierter Teilbreitensteuerung und vernetzter Landmaschinen die Nachfrage nach fortschrittlichen elektronischen und sensorintegrierten Maschinenbauteilen in kommerziellen Landwirtschaftsbetrieben weltweit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 32,7 % am Markt für Landmaschinenbauteile und blieb die größte regionale Umsatzbasis, da es über einen großen installierten Park an Hochleistungsgeräten und anspruchsvolle Betriebszyklen verfügt. Die Einreichung von Deere and Company für 2025 zeigte ebenfalls steigenden Kreditstress, was die Verlagerung von Neugeräteersatz hin zu Service- und Wartungsarbeiten verstärkt. Die Reparaturleitlinien der US-amerikanischen Umweltschutzbehörde vom Februar 2026 sollten den Zugang zu emissionsbezogenen Reparaturen für unabhängige Kanäle erweitern. Der im November 2025 eingebrachte Freedom for Agricultural Repair and Maintenance Act fügt weitere politische Unterstützung für den Zugang zu Werkzeugen, Software und Dokumentation hinzu. Zusammen halten diese Bedingungen Nordamerika im Mittelpunkt des Marktes.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen und stellt den am schnellsten expandierenden regionalen Block im Markt dar. Deere and Company meldete einen deutlichen Anstieg der Verkaufsmengen in Indien für sein Kleinlandwirtschafts- und Rasenpflegegeschäft im Geschäftsjahr 2025, was auf eine größere installierte Basis hindeutet, die in wiederkehrende Servicezyklen eintritt. Die Investition von Kubota Corporation in Kilter im Februar 2026 zeigt auch, dass Lieferanten mehr Präzisionskompetenz für Maschinenparks in dieser Region aufbauen. Diese Faktoren verleihen dem asiatisch-pazifischen Raum das stärkste Expansionsprofil im Markt für Landmaschinenbauteile.

Europa wird durch alternde landwirtschaftliche Maschinenparks und zunehmend strengere regulatorische Compliance-Anforderungen geprägt, die die Ersatznachfrage nach Aftermarket-Maschinenbauteilen, emissionskompatiblen Systemen, Präzisionselektronik und Gerätemodernisierungslösungen in regionalen Landwirtschaftsbetrieben stetig stärken. Diese Mischung unterstützt eine stabile Nachfrage nach Verschleißteilen, Hydrauliksystemen, Antriebsstrangsystemen und nachrüstfähiger Elektronik im Markt. Südamerika bleibt wichtig, da kommerzielle Großbetriebe bereits datenbezogene Maschinenwerkzeuge einsetzen, wie die FarmScore-Aktivität von AxisTech in Brasilien zeigt. Naher Osten und Afrika sind heute noch kleiner, aber der Markt sollte sich dort ausweiten, wenn die Mechanisierung zunimmt und die aktiven Maschinenpopulationen wachsen.

Wettbewerbslandschaft

Der Markt für Landmaschinenbauteile bleibt stark fragmentiert. Die breite Mischung aus Maschinenmarken, Modellgenerationen und Gerätekategorien schafft weiterhin Chancen für regionale Händler, Wiederaufbereiter und spezialisierte Bauteillieferanten. Deere & Company behält einen starken strukturellen Vorteil durch seine umfangreiche globale Distributions- und Lagerinfrastruktur, während CNH Industrial N.V. die Integration von Präzisionstechnologie und Aftermarket-Servicekapazitäten in seinem landwirtschaftlichen Geräteportfolio weiter ausbaut.

AGCO Corporation hat sein Ersatzbauteil- und Präzisionslandwirtschaftsgeschäft durch den Ausbau markenübergreifender Präzisionsplattformen und Aftermarket-Servicebetriebe weiter gestärkt. Unterdessen erhöht CLAAS KGaA mbH die Investitionen in Forschung, Entwicklung und fortschrittliche Landwirtschaftstechnologien zur Unterstützung von Maschinensystemen der nächsten Generation. Darüber hinaus erweitert Kubota Corporation sein Präzisionslandwirtschaftsökosystem durch strategische Technologieinvestitionen und stärkt damit die langfristige Nachfrage nach nachrüstkompatiblen und digital integrierten Maschinenbauteilen in globalen Landwirtschaftsbetrieben.

Dana Incorporated, HYDAC International GmbH, Gruppo Carraro S.p.A und Comer Industries S.p.A bleiben strategisch wichtig, da Hydrauliksysteme, Antriebsstränge, Achsen, Sensoren, Filtrationstechnologien und Bewegungssteuerungskomponenten weiterhin wiederkehrende Ersatznachfrage in gemischten landwirtschaftlichen Maschinenparks generieren. Darüber hinaus intensiviert die zunehmende Digitalisierung von Aftermarket-Kanälen und Online-Originalteile-Plattformen den Wettbewerb um Kataloggenauigkeit, Kompatibilitätsunterstützung, Integration vorausschauender Wartung und schnelle Bauteilversorgung für Mehrmarken-Reparaturbetriebe.

Marktführer im Bereich Landmaschinenbauteile

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

CLAAS KGaA mbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kubota Corporation tätigte eine strategische Investition in Kilter im Rahmen einer Finanzierungsrunde von 7,0 Millionen USD und festigte damit seine Strategie zur Nachrüstung in der Präzisionslandwirtschaft in europäischen und weiteren Märkten.

- November 2025: Danfoss A/S brachte den hydraulischen Schlauch Aeroquip GH888 für Traktor-Hauptpumpenanwendungen auf den Markt, der darauf ausgelegt ist, das Schlauchgewicht zu reduzieren, die Verlegungsflexibilität zu verbessern und Hochdruck-Hydrauliksysteme in modernen Landmaschinen zu unterstützen. Die Entwicklung stärkt die Position von Danfoss bei hydraulischen Bauteilelösungen für Hochleistungstraktoren und präzisionsgestützte Landmaschinen.

- Juni 2024: Karasawa Agricultural Machinery Service Co., Ltd in Japan führte die Online-Plattform Noukinavi für die Bestellung von Originalteilen ein und bietet internationalen Versand für Kubota Corporation und Yanmar Holdings Co., Ltd.

Umfang des globalen Berichts über den Markt für Landmaschinenbauteile

Der Markt für Landmaschinenbauteile umfasst die Systeme und Technologien, die die Funktionalität, Leistung, Wartung und betriebliche Effizienz von Landmaschinen verbessern, die bei der Bodenbearbeitung, Pflanzung, Bewässerung, Pflanzenschutz, Ernte und Nachernteaktivitäten eingesetzt werden. Der Markt für Landmaschinenbauteile ist segmentiert nach Bauteiltyp (Motorkomponenten, Getriebe- und Antriebsstrangkomponenten, Hydraulik- und Zapfwellenkomponenten, elektrische und elektronische Komponenten, Reifen und Räder, Filter- und Flüssigkeitsmanagementkomponenten, Verschleißteile und bodeneingreifende Werkzeuge, Fahrgestell- und Strukturkomponenten sowie sonstige Komponenten), nach Geräteplattform (Traktoren, Mähdrescher und Erntemaschinen, Pflanz- und Sämaschinen, Bodenbearbeitungs- und Kultivierungsgeräte, Sprühgeräte und Düngemittelausbringer, Bewässerungsgeräte sowie Heu- und Futtergeräte) und nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Motorkomponenten |

| Getriebe- und Antriebsstrangkomponenten |

| Hydraulik- und Zapfwellenkomponenten |

| Elektrische und elektronische Komponenten |

| Reifen und Räder |

| Filter- und Flüssigkeitsmanagementkomponenten |

| Verschleißteile und bodeneingreifende Werkzeuge |

| Fahrgestell- und Strukturkomponenten |

| Sonstige Komponenten |

| Traktoren |

| Mähdrescher und Erntemaschinen |

| Pflanz- und Sämaschinen |

| Bodenbearbeitungs- und Kultivierungsgeräte |

| Sprühgeräte und Düngemittelausbringer |

| Bewässerungsgeräte |

| Heu- und Futtergeräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Bauteiltyp | Motorkomponenten | |

| Getriebe- und Antriebsstrangkomponenten | ||

| Hydraulik- und Zapfwellenkomponenten | ||

| Elektrische und elektronische Komponenten | ||

| Reifen und Räder | ||

| Filter- und Flüssigkeitsmanagementkomponenten | ||

| Verschleißteile und bodeneingreifende Werkzeuge | ||

| Fahrgestell- und Strukturkomponenten | ||

| Sonstige Komponenten | ||

| Nach Geräteplattform | Traktoren | |

| Mähdrescher und Erntemaschinen | ||

| Pflanz- und Sämaschinen | ||

| Bodenbearbeitungs- und Kultivierungsgeräte | ||

| Sprühgeräte und Düngemittelausbringer | ||

| Bewässerungsgeräte | ||

| Heu- und Futtergeräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach Landmaschinenbauteilen bis 2031 an

Das Wachstum wird durch ältere Maschinenparks, breitere Präzisionsnachrüstungen, besseren Reparaturzugang und wachsende installierte Basen im asiatisch-pazifischen Raum unterstützt, wobei der Sektor von 58,12 Milliarden USD im Jahr 2026 auf 77,91 Milliarden USD bis 2031 bei einer CAGR von 6,04 % steigt.

Welche Bauteilkategorie führt beim Umsatz im Jahr 2025?

Motorkomponenten führten im Jahr 2025 mit einem Anteil von 28,4 %, da nahezu jede aktive Maschine wiederkehrende motorbezogene Wartung, Filter, Kühlteile und Kraftstoffsystemservice benötigt.

Welche Kategorie wächst am schnellsten?

Elektrische und elektronische Komponenten wachsen mit einer CAGR von 8,1 % bis 2031 am schnellsten, da Sensoren, Telematikeinheiten, Displays und Steuermodule in nachrüstfähigen Maschinenparks immer verbreiteter werden.

Welche Geräteplattform trägt den größten Umsatzanteil bei?

Traktoren trugen im Jahr 2025 41,7 % des Umsatzes bei, da sie die am weitesten verbreitete Plattform in reifen Landwirtschaftssystemen und sich entwickelnden Mechanisierungsbasen bleiben.

Seite zuletzt aktualisiert am: