Marktgröße und Marktanteil der Agrartraktoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 78.40 Milliarden US-Dollar |

| Marktgröße (2031) | 103.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrartraktoren von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für Agrartraktoren von 65 Milliarden USD im Jahr 2025 auf 68,55 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 5,46 % über den Zeitraum 2026–2031 einen Wert von 89,43 Milliarden USD erreichen soll. Das aktuelle Wachstum wird durch die fortschreitende Mechanisierung in Schwellenländern, eine rege Nachrüstungsaktivität im Bereich der Präzisionslandwirtschaft in entwickelten Regionen sowie die frühe Kommerzialisierung von Elektro- und autonomen Traktorenplattformen gestützt. Der Asien-Pazifik-Raum hält den stärksten regionalen Schwung aufrecht, da umfangreiche Förderprogramme in Indien und Chinas Vorstoß zur Modernisierung der Landwirtschaft die Ersatznachfrage ankurbeln, während Afrika das stärkste Wachstum verzeichnet, da CAADP 2.0 Mindestmechanisierungsziele festlegt und konzessionäre Finanzierungsmittel erschließt. Das 40–100-PS-Segment spiegelt optimale Leistungs-Kosten-Verhältnisse für mittelgroße landwirtschaftliche Betriebe wider, während Zweiradantriebskonfigurationen aufgrund niedrigerer Anschaffungskosten und einfacherer Wartung dominieren. Universaltraktoren bedienen vielfältige landwirtschaftliche Anwendungen von der Bodenbearbeitung bis zur Materialhandhabung. Autonome Traktoren verzeichnen jedoch ein explosionsartiges Wachstum, da große Getreideproduzenten fahrerlose Systeme erproben, um dem Arbeitskräftemangel zu begegnen und den Feldbetrieb zu optimieren. Die Konsolidierung unter globalen Anbietern ist moderat; regionale Marken wachsen jedoch weiterhin durch fokussierte kostenoptimierte Produktlinien und lokal ausgerichteten Vertrieb. Die Volatilität der Lieferkette bei Tier-4-F-Motoren und steigende Zinssätze, die die Lagerfinanzierung der Händler beeinflussen, stellen kurzfristige Gegenwind dar, doch die Nachfrage nach Nachrüstungen in der Präzisionslandwirtschaft und Elektrifizierungsinitiativen treiben das langfristige Wachstumsmomentum weiterhin voran.

Wesentliche Erkenntnisse des Berichts

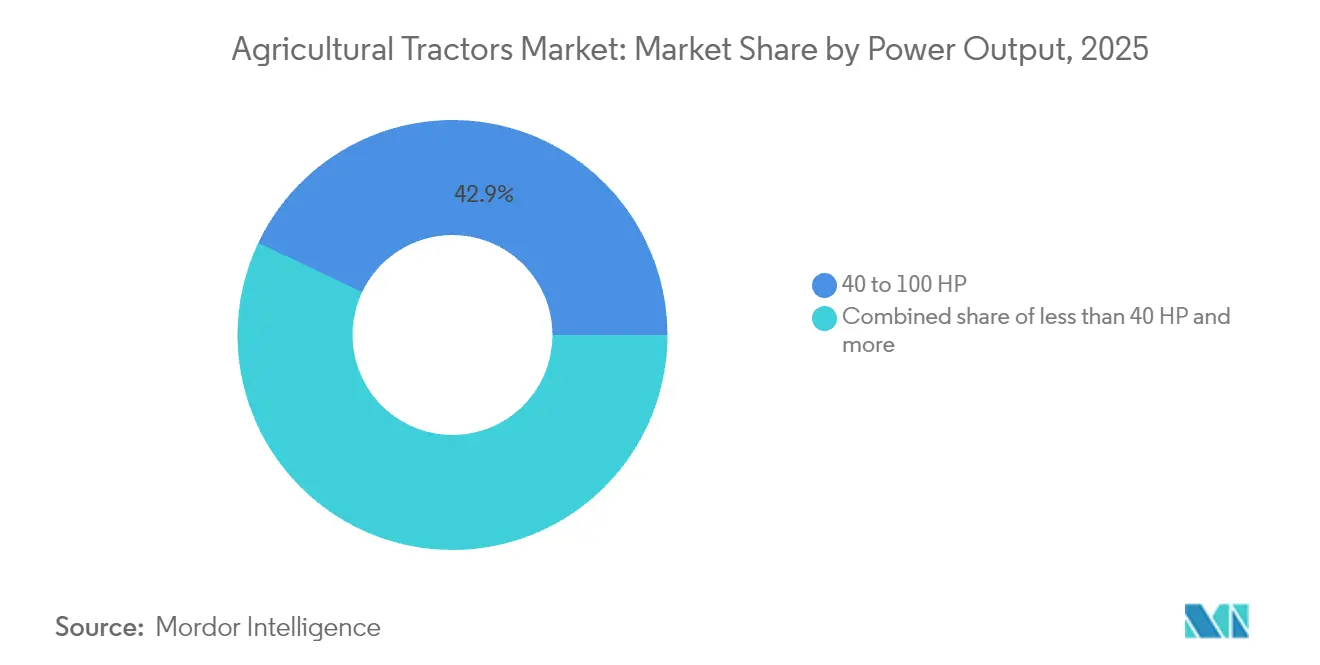

- Nach Leistungsabgabe führte das 40–100-PS-Segment mit einem Marktanteil von 42,94 % am Agrartraktoren-Markt im Jahr 2025, und Traktoren über 200 PS werden voraussichtlich bis 2031 die schnellste CAGR von 7,49 % verzeichnen.

- Nach Antriebsart beanspruchte der Zweiradantrieb einen Anteil von 71,80 % an der Agrartraktoren-Marktgröße im Jahr 2025, während der Vierradantrieb voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,62 % wachsen wird.

- Nach Motortyp hielt Diesel einen Anteil von 91,60 % an der Agrartraktoren-Marktgröße im Jahr 2025, während Elektroplattformen eine CAGR von 18,62 % verzeichneten.

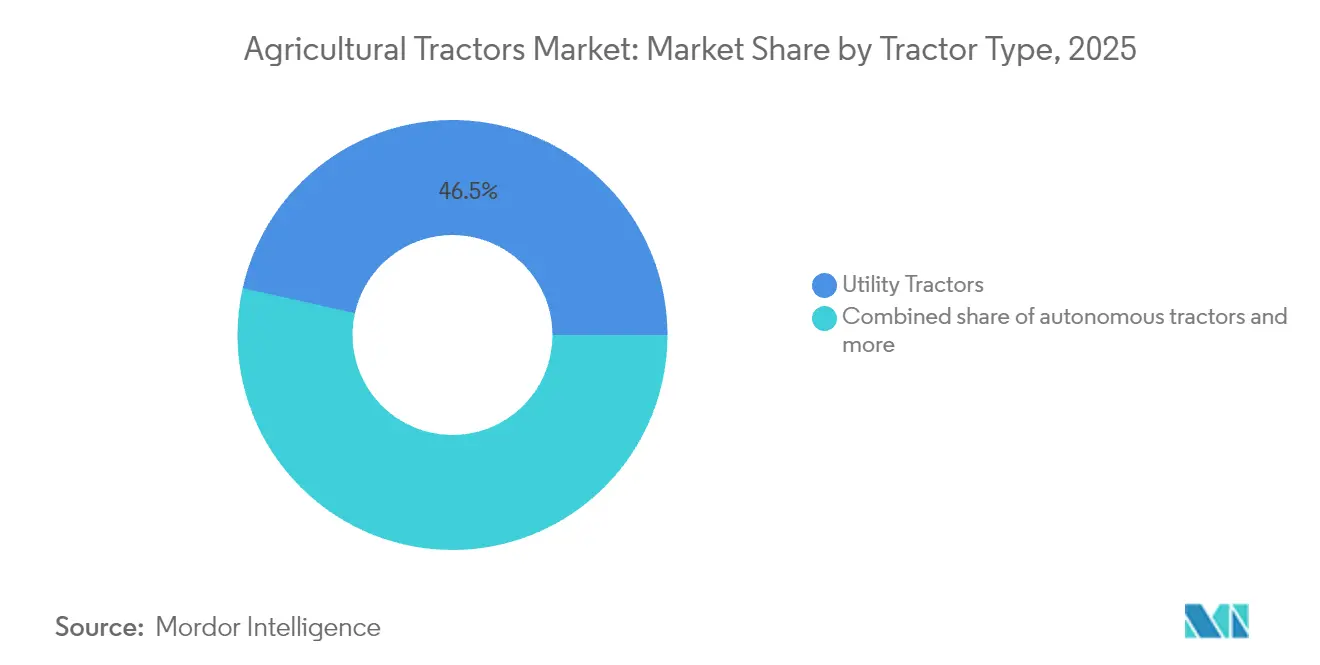

- Nach Traktortyp beanspruchen Universaltraktoren einen Marktanteil von 46,50 % an der Agrartraktoren-Marktgröße, während autonome Einheiten mit einer CAGR von 29,45 % voranschreiten und jede andere Kategorie übertreffen.

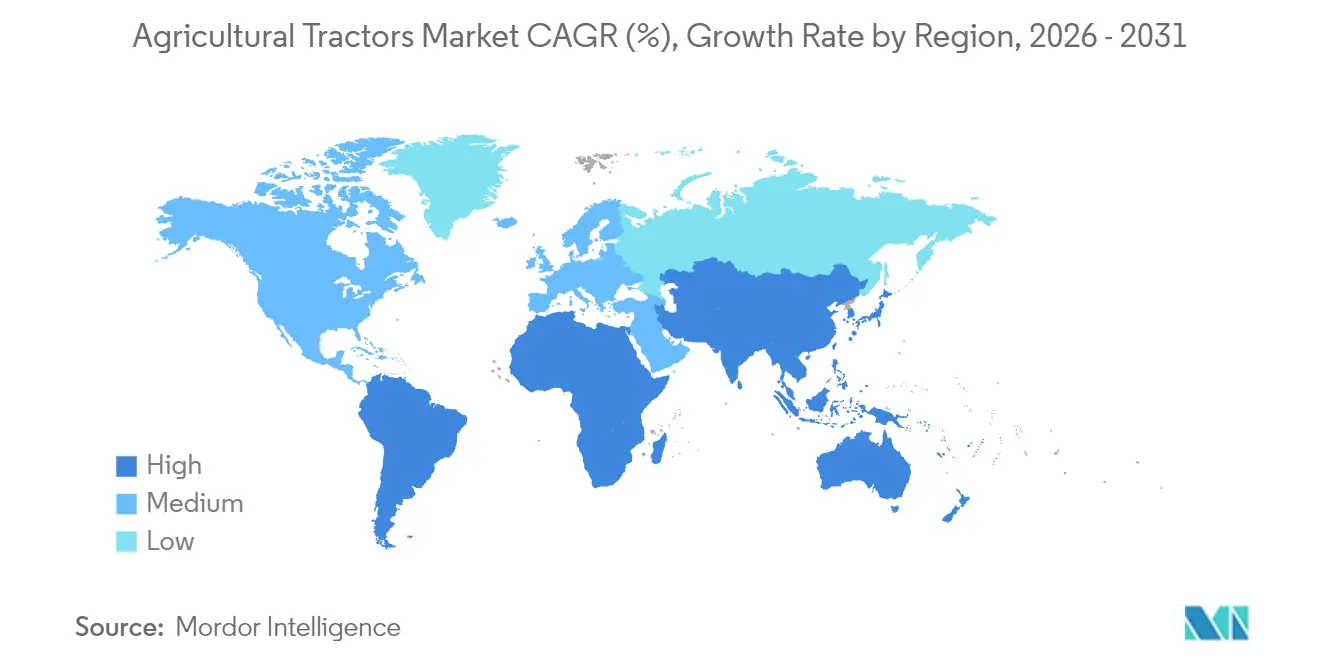

- Der Asien-Pazifik-Raum dominiert den globalen Agrartraktoren-Markt mit einem Anteil von 38,60 %, während Afrika die am schnellsten wachsende Region ist und mit einer CAGR von 7,62 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Agrartraktoren-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fördermittelverlängerungen in Indien und Brasilien | +1.2% | Kernbereich Asien-Pazifik mit Ausstrahlungseffekten nach Südamerika | Mittelfristig (2–4 Jahre) |

| Boom der Präzisionslandwirtschaft-Nachrüstung im mittleren PS-Bereich | +0.9% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Universaltraktoren unter 60 PS | +0.8% | Nordamerika und Europa, Expansion in den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Ersatznachfrage im US-Corn-Belt | +0.7% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Mechanisierung im Rahmen von Afrikas CAADP 2.0 | +0.6% | Afrika, Pilotprogramme im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Autonome Pilotprogramme globaler Getreideproduzenten | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fördermittelverlängerungen in Indien und Brasilien

Indien verlängerte subventionierte Kreditlinien im Rahmen des Kisan-Credit-Card-Programms bis zum Haushaltsjahr 2029 und stellte 1,68 Billionen INR (20,2 Milliarden USD) für die landwirtschaftliche Mechanisierung bereit, wobei Traktoren etwa 15 % der Auszahlungen auf sich vereinen [1]Quelle: Reserve Bank of India, „Agriculture Credit Disbursement 2025”, rbi.org.in. Brasiliens Programa Nacional de Fortalecimento da Agricultura Familiar bietet eine 3-prozentige Zinsfinanzierung an und verbessert so die Erschwinglichkeit von 40–100-PS-Modellen [2]Quelle: Banco Central do Brasil, „Pronaf Funding Report 2025”, bcb.gov.br. Da die Kosten für manuelle Arbeit seit 2022 um 40–60 % gestiegen sind, sind Traktoren für Betriebe ab 5 ha wirtschaftlich rentabel geworden, was die Marktakzeptanz von Agrartraktoren beschleunigt [3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Farm Labor Cost Trends 2024”, fao.org.

Elektrifizierung von Universaltraktoren unter 60 PS

Elektrotraktoren unter 60 PS gewinnen in Obstgärten und Gewächshäusern an Bedeutung, wo nullemissionsfreie Abgase die Lüftungskosten senken und lokale Vorschriften erfüllen. Fendts e100 Vario liefert bis zu sechs Betriebsstunden, der Europäische Green Deal der Europäischen Union gewährt Kaufsubventionen von bis zu 40 % für elektrische Landmaschinen, und das California Air Resources Board schreibt bis 2030 emissionsfreie Standards für Nutzfahrzeuge vor, was regulatorischen Rückenwind für Elektrifizierungsinitiativen schafft. Batteriepackungen kosten nach wie vor 400–600 USD pro kWh, doch die Internationale Energieagentur prognostiziert bis 2030 einen Kostenrückgang von 40 %, der die Preisparität in Reichweite bringt [4]Quelle: Internationale Energieagentur, „Battery Cost Outlook 2024”, iea.org.

Steigende Ersatznachfrage im US-Corn-Belt

Fünfunddreißig Prozent der in Iowa, Illinois und Nebraska betriebenen Traktoren sind älter als 15 Jahre. Das Durchschnittsalter der Traktoren im Corn Belt erreichte im Jahr 2024 22 Jahre, weit über dem optimalen Ersatzzyklus von 12–15 Jahren zur Aufrechterhaltung der Kraftstoffeffizienz und Minimierung der Wartungskosten. Die Ersatzzyklen beschleunigten sich im Jahr 2024, da die Mais- und Sojabohnen-Futures 25–30 % über dem Fünfjahresdurchschnitt blieben, was liquiditätsfinanzierte Käufe von Tier-4-Final-konformen Modellen ermöglichte [5]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, „Farm Income and Wealth Statistics 2025”, ers.usda.gov. Deere meldete ein Wachstum von 18 % im Jahresvergleich bei Hochleistungs-Lieferungen und bediente die Nachfrage nach größeren Pflanzmaschinen und Mähdreschern, die eine höhere Zapfwellenleistung benötigen.

Boom der Präzisionslandwirtschaft-Nachrüstung im mittleren PS-Bereich

Landwirte rüsten zunehmend bestehende 40–100-PS-Maschinen mit Lenkautomatik- und variablen Dosierungsmodulen nach, unterstützt durch die Interoperabilität nach ISO 11783. John Deeres Machine Sync und AGCOs Fuse-Dienste ermöglichen es Traktoren aus dem Baujahr 2015, eine zentimetergenaue Führung zu erreichen, wobei Nachrüstsätze zwischen 15.000 und 25.000 USD kosten und sich typischerweise innerhalb von drei Erntezyklen amortisieren. Die Nachrüstungsnachfrage steigert Teile- und Softwareumsätze und verlängert die Lebensdauer der Geräte ohne große Kapitalinvestitionen. Der regulatorische Einfluss der Norm ISO 11783 der Internationalen Organisation für Normung gewährleistet die Interoperabilität zwischen Traktorenherstellern und Anbietern von Präzisionslandwirtschaft und beschleunigt die Akzeptanz in verschiedenen Geräteflotten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Batteriepackungskosten für Elektromodelle | −0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Liquiditätsengpass bei Bankkredit-Linien in Subsahara-Afrika | −0.6% | Afrika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Tier-4-Final-Motoren | −0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Zinssätze, die die Lagerfinanzierung der Händler beeinflussen | −0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Batteriepackungskosten für Elektromodelle

Höhere Kreditkosten und strengere Kreditbedingungen verzögern Kaufentscheidungen im US-amerikanischen Markt für landwirtschaftliche Traktoren, insbesondere bei hochwertigen Maschinenkategorien. Im Hochleistungssegment der Vereinigten Staaten sanken die Einzelhandelswerte für Traktoren über 425 PS im Jahr 2025 im Jahresvergleich um 3,2 %, während die Auktionswerte um 6,7 % zurückgingen. Dies spiegelt eine schwächere Käuferstimmung und die finanzielle Belastung durch erhöhte Lagerhaltungskosten der Händler wider. Die Auswirkungen variieren je nach Betriebsgröße: Großbetriebe nutzen Chancen auf dem Gebrauchtmaschinenmarkt, während kleinere Betriebe größere Finanzierungsschwierigkeiten und verzögerte Ersatzzyklen verzeichnen. Infolgedessen wird der Markt für landwirtschaftliche Traktoren zunehmend polarisiert, mit einer stärkeren Nachfrage nach fortschrittlichen Premiummaschinen und einer schwächeren Nachfrage nach Einstiegs- und Nutztraktorenmodellen in preissensitiveren Landwirtschaftssegmenten.

Liquiditätsengpass bei Bankkredit-Linien in Subsahara-Afrika

Die Afrikanische Entwicklungsbank meldete einen Rückgang der landwirtschaftlichen Kreditauszahlungen um 30 % im Jahr 2024, wobei die Traktorenfinanzierung aufgrund hoher Sicherheitenanforderungen und langer Rückzahlungszeiträume besonders betroffen war. Die Zinssätze für Gerätekredite stiegen in Nigeria, Kenia und Ghana auf 18–25 %, was Traktorkäufe durch Kleinbauern, die 80 % der regionalen Arbeitskräfte ausmachen, zum Stillstand brachte. Die Währungsvolatilität, mit der nigerianischen Naira und dem ghanaischen Cedi, die seit 2023 gegenüber dem US-Dollar um 40–50 % abgewertet haben, hat die Kosten importierter Traktoren in Landeswährung erhöht und gleichzeitig die Kaufkraft der Landwirte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsabgabe: Mittelklasseeinheiten dominieren durch Vielseitigkeitsvorteil

Das 40–100-PS-Segment erfasste im Jahr 2025 einen Marktanteil von 42,94 % am Agrartraktoren-Markt, was optimale Leistungs-Kosten-Verhältnisse für vielfältige landwirtschaftliche Betriebe von der Beetkultivierung bis zur Materialhandhabung widerspiegelt. Dieses Segment profitiert von der Vielseitigkeit bei mehreren landwirtschaftlichen Aufgaben, was Landwirten ermöglicht, höhere Kapitalinvestitionen durch eine ganzjährige Nutzung statt eines saisonalen Einsatzes zu rechtfertigen. Die Kategorie unter 40 PS hält ihren Anteil, indem sie in erster Linie Sonderkulturen, Weinbergbetriebe und Kleinbauern in Schwellenländern bedient, wo kompakte Abmessungen und Manövrierfähigkeit reine Leistungsanforderungen überwiegen.

Hochleistungssegmente über 200 PS verzeichnen ein CAGR-Wachstum von 7,49 %, angetrieben durch Großbetriebe, die die Feldproduktivität durch breitere Gerätekompatibilität und reduzierte Betriebsstunden pro Hektar maximieren wollen. Das 101–200-PS-Segment sieht sich Gegenwind durch Lieferketteneinschränkungen bei Tier-4-Final-Motoren ausgesetzt, doch Nachrüstungen für die Präzisionslandwirtschaft treiben die Nachfrage nach ISOBUS-kompatiblen Modellen an, die variable Dosierungsanwendungen und autonome Führungssysteme unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Antriebsart: Zweiradantrieb behält Kostenvorteil trotz Vierradantriebswachstum

Zweiradantriebskonfigurationen lieferten im Jahr 2025 einen Anteil von 71,80 % an der Agrartraktoren-Marktgröße, bevorzugt wegen niedrigerer Anschaffungskosten und einfacherer Wartung. Der typische 40–100-PS-2WD-Traktor ist 8.000–15.000 USD günstiger als sein 4WD-Pendant, eine wichtige Lücke in preissensiblen Volkswirtschaften. Die Nachfrage nach Vierradantrieb wird voraussichtlich jährlich um 7,62 % steigen, da Konservierungsbodenbearbeitung und feuchtere Pflanzfenster den Traktionsbedarf erhöhen.

Die Verschiebung hin zu 4WD-Systemen spiegelt veränderte landwirtschaftliche Praktiken wider, die die Feldeffizienz und den Bodenschutz gegenüber den anfänglichen Gerätekosten priorisieren. Moderne 4WD-Traktoren verfügen über elektronische Traktionsmanagementsysteme, die den Vorderradantrieb basierend auf der Schlupferkennung automatisch zuschalten und so die Kraftstoffeffizienz optimieren, während die Traktionsvorteile erhalten bleiben. Der regulatorische Einfluss von Bodenschutzprogrammen in den Vereinigten Staaten und der Europäischen Union fördert die 4WD-Akzeptanz durch reduzierte Bodenverdichtung und verbesserte Befahrbarkeit der Felder bei feuchten Bedingungen und unterstützt nachhaltige Anbauverfahren bei gleichzeitiger Aufrechterhaltung des Produktivitätsniveaus.

Nach Motortyp: Diesel-Dominanz setzt sich fort, während Elektrifizierung früh Fuß fasst

Dieselmotoren deckten 91,60 % der Lieferungen im Jahr 2025 dank überlegener Energiedichte, Betankungskomfort und breiter Drehmomentkurven. Tier-4-Final-Motoren erzielen im Vergleich zu Tier-3-Motoren einen Kraftstoffeffizienzgewinn von bis zu 20 % durch selektive katalytische Reduktion und Dieselpartikelfilter. Elektrische Antriebsstränge expandieren rasch in Weinbergen, Obstgärten und Viehställen, wo Luftqualitätsstandards in Innenräumen emissionsfreie Geräte fördern. Hybridkonzepte von New Holland kombinieren Diesel mit elektrischer Unterstützung, um den Kraftstoffverbrauch bei Transportzyklen um 15–20 % zu senken.

Elektrische Antriebsstränge verzeichnen ein explosionsartiges CAGR-Wachstum von 18,62 %, konzentriert auf Nutzanwendungen unter 60 PS, wo Betriebsfenster mit den aktuellen Batteriekapazitäten und Ladeinfrastrukturanforderungen übereinstimmen. Die Netzkapazität bleibt in ländlichen Gebieten ein Hindernis. Landwirtschaftliche Solar- und Batteriespeicherlösungen entstehen als Umgehungslösungen und könnten die Akzeptanz nach 2028 beschleunigen, wenn die Batteriepackungskosten voraussichtlich unter 250 USD pro kWh fallen.

Nach Traktortyp: Universalmodelle führen durch Anwendungsvielseitigkeit

Universaltraktoren beanspruchen im Jahr 2025 einen Marktanteil von 46,50 % und dienen als Arbeitspferd-Kategorie für gemischte Landwirtschaftsbetriebe, die Vielseitigkeit bei Bodenbearbeitung, Pflanzung, Kultivierung und Materialhandhabung erfordern. Diese Traktoren verfügen typischerweise über mittig montierte Hydrauliksysteme, Dreipunktanschluss-Kompatibilität und Zapfwellenfähigkeiten, die den Betrieb mit verschiedenen Gerätetypen während der gesamten landwirtschaftlichen Saison ermöglichen. Beettraktoren sind für Präzisionslandwirtschaftsanwendungen mit schmalen Spurweiten, hoher Bodenfreiheit und fortschrittlichen Führungssystemen optimiert, die variable Dosierungsanwendungen und autonome Feldbetriebe unterstützen.

Autonome Traktoren verzeichnen ein außergewöhnliches CAGR-Wachstum von 29,45 % trotz minimalen aktuellen Marktanteils, da Hersteller wie John Deere, CNH Industrial und AGCO Corporation stark in fahrerlose Technologie investieren, um dem Arbeitskräftemangel zu begegnen und den Feldbetrieb zu optimieren. Obst- und Weinbergtraktoren behalten spezialisierte Marktpositionen mit schmalen Profilen und niedrigen Schwerpunkten bei, die für die Navigation in Baum- und Weinreihen konzipiert sind, und integrieren dabei zunehmend ausgeklügelte Sprühapplikationssysteme für die präzise Pestizid- und Düngemittelausbringung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Der Asien-Pazifik-Raum dominiert den globalen Agrartraktoren-Markt mit einem Anteil von 38,60 %, angetrieben durch Indiens Mechanisierungsinitiativen, Chinas Programme zur Modernisierung der Landwirtschaft und Japans Einführung von Präzisionslandwirtschaft. Indien verankert die regionale Nachfrage durch 25–50-prozentige Kaufsubventionen für Traktoren unter 35 PS, während China bis 2030 eine Mechanisierung von 75 % gegenüber 52 % im Jahr 2024 anstrebt und so die Nachfrage nach Mittelklasse-Traktoren ankurbelt. Japans technologische Führerschaft bei autonomen Systemen positioniert das Land als Testfeld für den globalen Rollout robotisierter Geräte.

Afrika ist die am schnellsten wachsende Region. Der Agrartraktoren-Markt in Afrika wird voraussichtlich jährlich um 7,62 % wachsen, mit staatlichen Beschaffungsmaßnahmen und konzessionärer Finanzierung, die auf eine 40-prozentige Mechanisierung im Rahmen von CAADP 2.0 abzielen. Nigeria importierte im Jahr 2024 8.500 Traktoren, ein Anstieg von 15 % im Jahresvergleich, während Kenia und Ghana gemeinsam 480 Millionen USD an multilateralen Kreditlinien zur Finanzierung genossenschaftlicher Maschinenpools sicherten.

Nordamerika weist ausgereifte Ersatzdynamiken auf. Hochleistungskäufe dominieren im Corn Belt, da Betriebe mit durchschnittlich 600 ha breitere Geräte und Produktivitätssteigerungen bei der Arbeitskraft anstreben. Die Vereinigten Staaten vereinen den größten Anteil des regionalen Wertes auf sich, während Kanada in elektrische Kompakteinheiten für Molkerei- und Gewächshausbetriebe investiert. Europa folgt, angetrieben durch die Einhaltung der Stufe-V-Emissionsvorschriften und das Ziel des Europäischen Green Deal, die landwirtschaftlichen Emissionen bis 2030 um 25 % zu senken, was den Diesel-zu-Elektro-Übergang in Spezialanwendungen beschleunigt. Deutschland und Frankreich sind frühe Anwender von 4WD- und Lenkautomatik-Plattformen und repräsentieren gemeinsam 42 % der europäischen Lieferungen im Jahr 2025.

Wettbewerbslandschaft

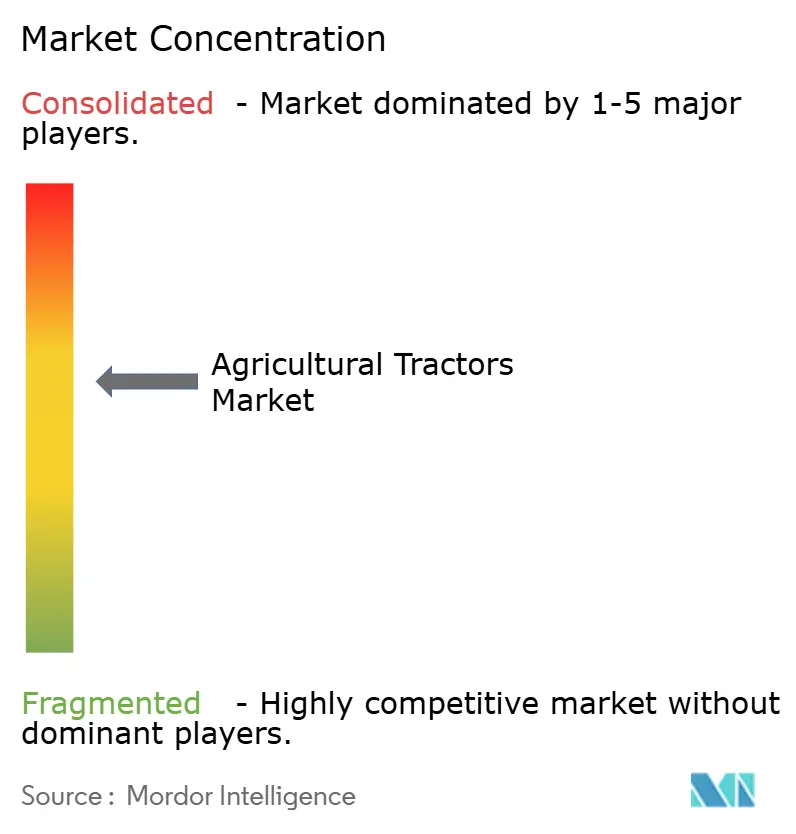

Die führenden Anbieter weisen eine moderate Konzentration auf. Dazu gehören Deere and Company, CNH Industrial NV, Kubota Corporation, AGCO Corporation, CLAAS Group und Mahindra and Mahindra. Deere and Company führt, gestützt auf proprietäre Ökosysteme der Präzisionslandwirtschaft, Vollsortiment-Händlernetzwerke und starken Teile-Support. CNH Industrial erfasst den Markt durch eine Zwei-Marken-Positionierung, die die Premiummarke Case IH von dem wertorientierten New Holland abgrenzt. AGCO Corporation behauptet seine Position mit einer Multi-Marken-Strategie, die Fendt in Europa, Massey Ferguson in Schwellenländern und Challenger in Nordamerika umfasst. Mahindra bedient kostenbewusste Käufer im gesamten Asien-Pazifik-Raum und Afrika durch hochvolumige 2WD-Linien und vereinfachte mechanische Getriebe.

Die strategische Konsolidierung gestaltet die Wettbewerbslandschaft weiterhin um, da Hersteller Skaleneffekte und Technologiefähigkeiten anstreben, um auf zunehmend anspruchsvollen Märkten zu bestehen. CNH Industrials Zwei-Marken-Strategie mit Case IH und New Holland ermöglicht eine Marktsegmentierung zwischen Premium- und wertorientierten Kunden, während AGCOs Multi-Marken-Portfolio mit Massey Ferguson, Fendt und Challenger eine geografische und anwendungsspezifische Marktabdeckung bietet. Technologiepartnerschaften zwischen traditionellen Herstellern und Unternehmen der Präzisionslandwirtschaft beschleunigen Innovationszyklen, mit Beispielen wie der Übernahme von Blue River Technology durch John Deere für maschinelles Lernen und der Zusammenarbeit von AGCO Corporation mit Trimble für die Integration von Führungssystemen.

Weißfleckenopportunitäten bestehen bei Elektroantriebssträngen für Nutzanwendungen, autonomen Systemen für Sonderkulturen und Nachrüstlösungen für die Einführung der Präzisionslandwirtschaft in alternden Traktorflotten. Regulatorische Compliance-Faktoren umfassen die funktionale Sicherheitsnorm ISO 26262 für autonome Systeme und Stufe-V-Emissionsanforderungen, die Hersteller mit fortschrittlichen technischen Fähigkeiten und globaler regulatorischer Expertise begünstigen.

Marktführer der Agrartraktoren-Branche

Deere & Company

CNH Industrial NV

AGCO Corporation

CLAAS Group

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: New Holland, eine Marke von CNH, stellte Indiens ersten im Inland hergestellten Traktor mit mehr als 100 PS vor. Der WORKMASTER 105, ausgestattet mit einem TREM-IV-emissionsnormenkonformen Motor, bietet fortschrittliche Technologie und Leistung für den indischen Markt.

- Februar 2024: Deere & Company brachte einen autonomiebereiten Hochleistungs-9RX-Serientraktor mit innovativen Lösungen zur Steigerung von Produktivität, Effizienz und Nachhaltigkeit auf den Markt.

- Februar 2024: Mahindra stellte auf der National Farm Machinery Show 2 neue Subkompakt- und Kompakttraktormodelle vor. Die neuen „Powered by OJA”-Traktoren sind darauf ausgelegt, das Benutzererlebnis mit verbessertem Leistungskomfort und erweiterten Funktionen zu verbessern.

- Januar 2024: Auf der CES 2024 stellte Kubota Corporation das New Actually Concept vor, einen vollständig elektrischen und autonomen Traktor. Das landwirtschaftliche Fahrzeug führt mehrere landwirtschaftliche Betriebe durch und integriert Schnellladetechnologie für einen kontinuierlichen Betrieb. Das Unternehmen positioniert diesen technologischen Fortschritt als Integration von Automatisierung und Datenanalytik in landwirtschaftlichen Betrieben.

Berichtsumfang des globalen Agrartraktoren-Marktberichts

Ein Traktor ist ein landwirtschaftliches Fahrzeug, das zum Ziehen landwirtschaftlicher Maschinen und zur Bereitstellung der für den Betrieb der Maschinen benötigten Energie verwendet wird. Er hilft, den Zeitaufwand für landwirtschaftliche Betriebe zu reduzieren und vereinfacht diese. Für diesen Bericht wurden Traktoren berücksichtigt, die bei landwirtschaftlichen Betrieben in der Landwirtschaft eingesetzt werden. Der Bericht deckt keine anderen landwirtschaftlichen Maschinen und Anbaugeräte für den Traktor ab. Traktoren, die für industrielle und Bauzwecke eingesetzt werden, sind ebenfalls von der Studie ausgeschlossen.

Der Agrartraktoren-Markt ist segmentiert nach Motorleistung (weniger als 40 PS, 40 PS bis 99 PS, 100 PS bis 175 PS und über 175 PS), Typ (Obstgartentraktoren, Beettraktoren und andere Typen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika). Der Bericht bietet Marktgröße und Prognosen in Wertbegriffen (USD) für alle oben genannten Segmente.

| Weniger als 40 PS |

| 40–100 PS |

| 101–200 PS |

| Mehr als 200 PS |

| Zweiradantrieb |

| Vierradantrieb |

| Diesel |

| Elektro |

| Hybrid |

| Universal |

| Beettraktor |

| Obst- und Weinbergtraktor |

| Autonom |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Leistungsabgabe | Weniger als 40 PS | |

| 40–100 PS | ||

| 101–200 PS | ||

| Mehr als 200 PS | ||

| Nach Antriebsart | Zweiradantrieb | |

| Vierradantrieb | ||

| Nach Motortyp | Diesel | |

| Elektro | ||

| Hybrid | ||

| Nach Traktortyp | Universal | |

| Beettraktor | ||

| Obst- und Weinbergtraktor | ||

| Autonom | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Agrartraktoren-Markt im Jahr 2026?

Die Agrartraktoren-Marktgröße erreichte im Jahr 2026 einen Wert von 68,55 Milliarden USD und soll bis 2031 mit einer CAGR von 5,46 % auf 89,43 Milliarden USD wachsen.

Welches Leistungssegment hat den größten Anteil an der globalen Nachfrage?

Mittelklasse-Einheiten mit 40–100 PS machen 42,94 % der weltweiten Lieferungen 2025 aus, aufgrund der Vielseitigkeit bei verschiedenen Feldaufgaben.

Welche Region wächst am schnellsten?

Afrika verzeichnet das stärkste Wachstum mit einer CAGR von 7,62 % bis 2031 aufgrund der Mechanisierungsvorschriften von CAADP 2.0 und konzessionärer Finanzierung.

Wie schnell wachsen Elektrotraktoren?

Elektromodelle, hauptsächlich unter 60 PS, verzeichnen eine CAGR von 18,62 %, da die Batteriekosten sinken und Nullemissionsvorschriften verschärft werden.

Welches Unternehmen führt den globalen Absatz an?

Deere and Company durch die Nutzung breiter Präzisionslandwirtschaft-Portfolios und einer umfangreichen Händlerabdeckung.

Welche Auswirkungen werden autonome Traktoren bis 2031 voraussichtlich haben?

Autonome Plattformen schreiten mit einer CAGR von 29,45 % voran und sollen die Arbeitskosten bei großflächigen Getreidebetrieben um bis zu 14 % senken.

Seite zuletzt aktualisiert am: