Größe und Marktanteil des deutschen Landwirtschaftstraktoren-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

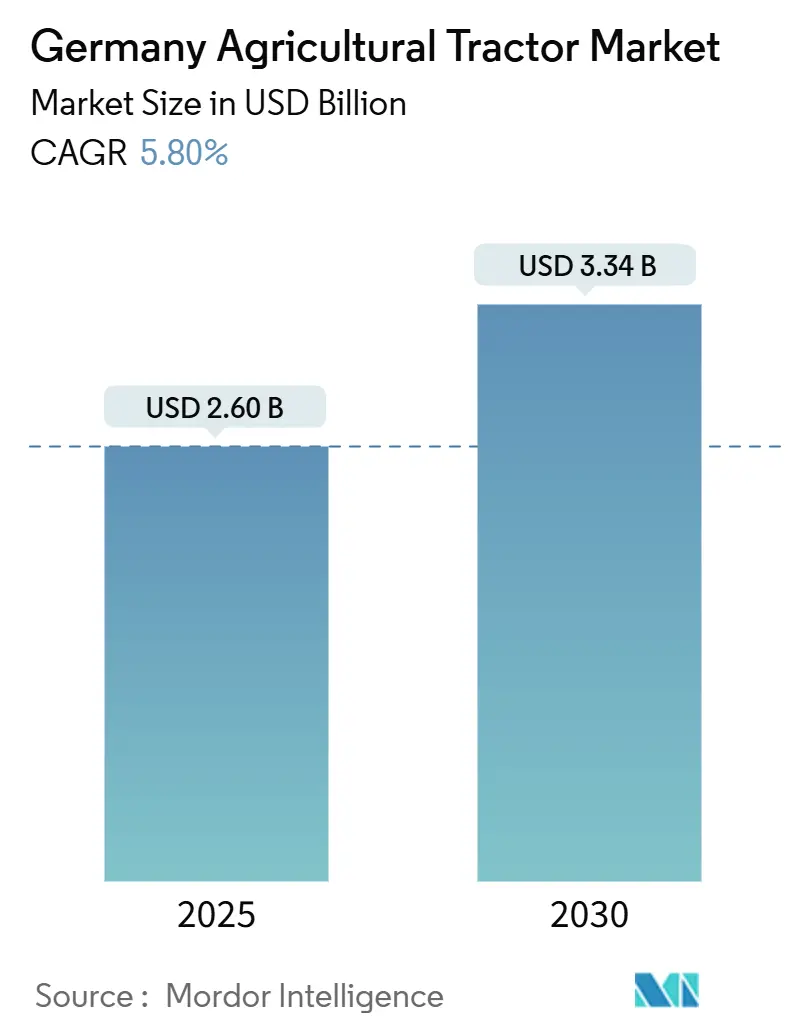

| Marktgröße (2025) | 2.60 Milliarden US-Dollar |

| Marktgröße (2030) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Landwirtschaftstraktoren-Marktes von Mordor Intelligence

Die Marktgröße des deutschen Landwirtschaftstraktoren-Marktes erreichte im Jahr 2025 einen Wert von 2,60 Milliarden USD und wird voraussichtlich bis 2030 auf 3,34 Milliarden USD ansteigen, was einer CAGR von 5,80 % entspricht. Die steigende Nachfrage nach Hochleistungseinheiten, Präzisionslandwirtschaftssubventionen und Elektrifizierungsanreizen stützen den positiven Ausblick. Die Betriebskonsolidierung hat die Zulassungen in Richtung Plattformen mit mehr als 150 PS verschoben, während an die Gemeinsame Agrarpolitik (GAP) gebundene Subventionen die effektiven Kosten GPS-gesteuerter, Stufe-V-konformer Maschinen senken. Gleichzeitig fördern Arbeitskräftemangel und eine rasch alternde Belegschaft die Einführung autonomer Technologien und Fahrerassistenztechnologien. Die Exportstärke dämpft die inländische Zyklizität und ermöglicht es deutschen Erstausrüstern, erhöhte Forschungs- und Entwicklungsbudgets aufrechtzuerhalten. Kapitalkosteninflation, ungleichmäßige ländliche Ladeinfrastruktur und Kreditverschärfungen bremsen jedoch das kurzfristige Wachstumsmomentum.

Wichtigste Erkenntnisse des Berichts

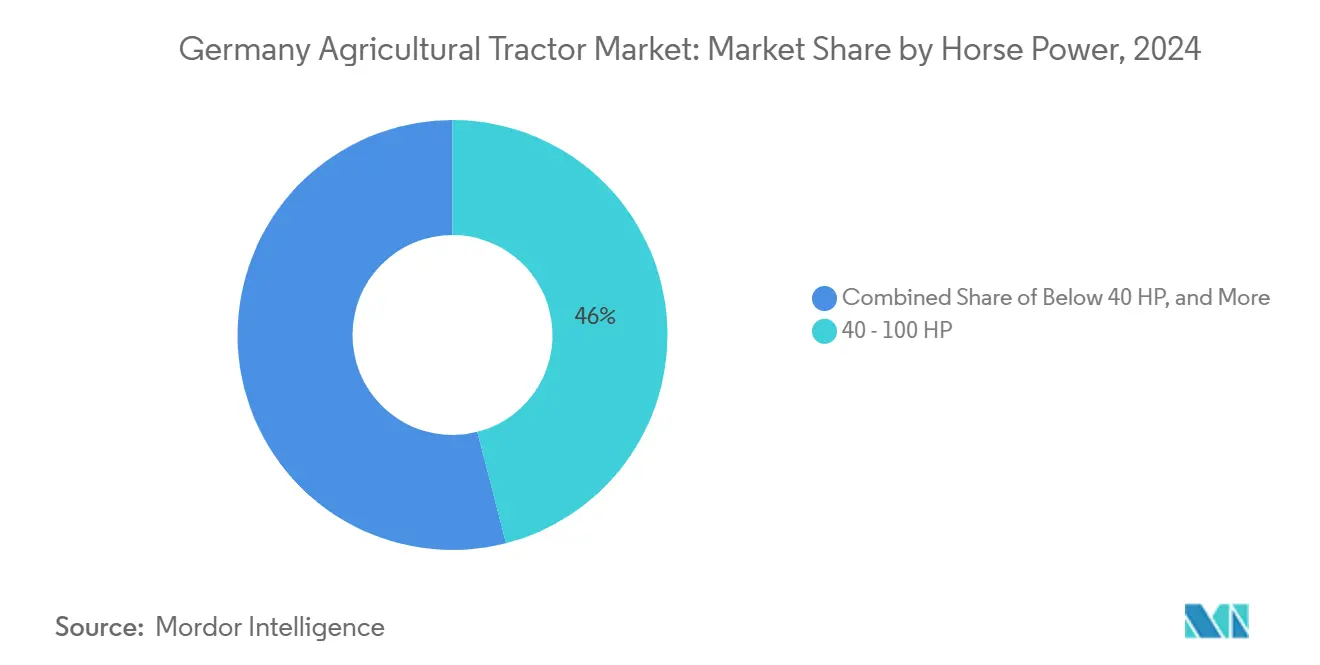

- Nach Motorleistung hielt das Segment 40–100 PS im Jahr 2024 einen Anteil von 46 % am deutschen Landwirtschaftstraktoren-Markt, während das Segment über 100 PS bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen wird.

- Nach Traktortyp entfielen im Jahr 2024 42 % der Marktgröße des deutschen Landwirtschaftstraktoren-Marktes auf Nutzfahrzeugtraktoren. Reihenkulturtraktoren werden bis 2030 voraussichtlich mit einer CAGR von 8,3 % wachsen.

- Nach Antriebsart entfielen im Jahr 2024 67 % des Marktanteils auf Zweiradantriebseinheiten, während autonome oder fahrerlose Plattformen bis 2030 voraussichtlich mit einer CAGR von 12 % wachsen werden.

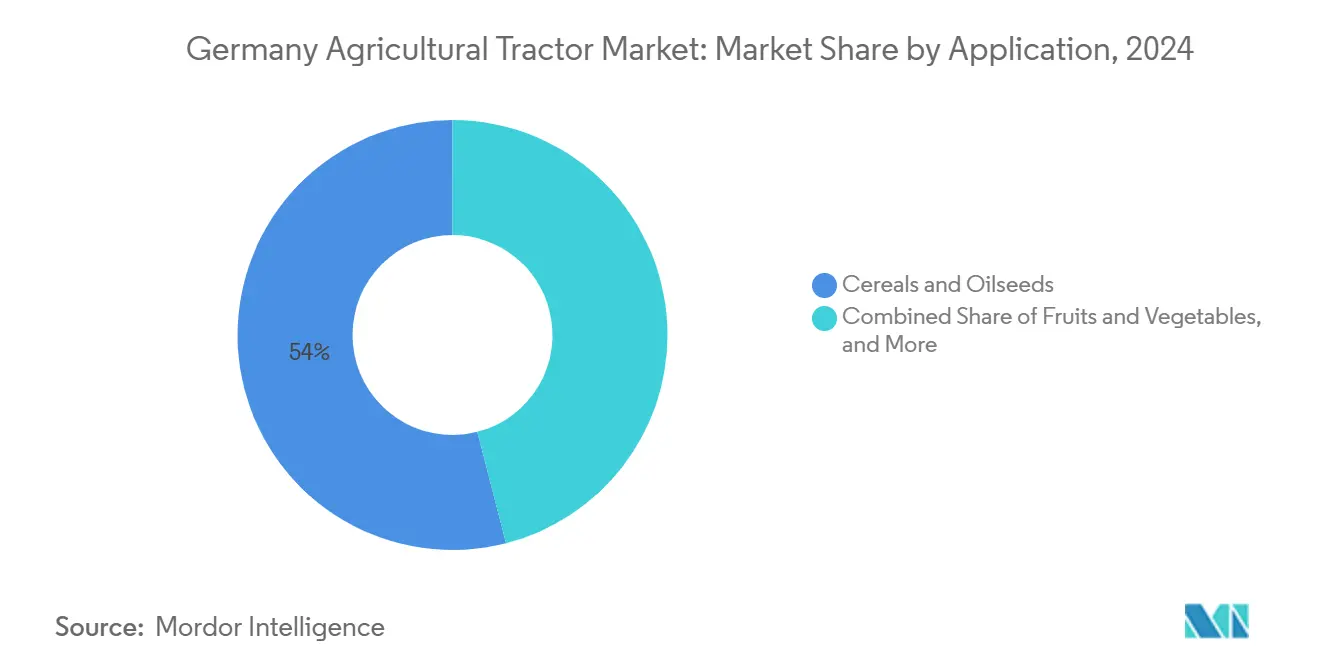

- Nach Anwendung entfielen im Jahr 2024 54 % der Marktgröße des deutschen Landwirtschaftstraktoren-Marktes auf Getreide und Ölsaaten, während Obst und Gemüse bis 2030 voraussichtlich mit einer CAGR von 7,2 % wachsen werden.

Trends und Erkenntnisse im deutschen Landwirtschaftstraktoren-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel beschleunigt die Mechanisierung | +1.2% | Deutschland und die gesamte EU-27 | Mittelfristig (2–4 Jahre) |

| GAP und nationale Subventionen für Präzisionslandwirtschaft | +1.5% | Deutschland, Frankreich und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsanreize für Elektrotraktoren | +0.8% | Deutschland, Österreich und nordische Länder | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Modellen mit höherer Motorleistung | +1.0% | Deutschland, Polen und Frankreich | Mittelfristig (2–4 Jahre) |

| Exportstärke deutscher Erstausrüster | +0.6% | Deutschland mit globalen Auftragsbüchern | Kurzfristig (≤ 2 Jahre) |

| Technologische Konvergenz ermöglicht Autonomie | +0.7% | Deutschland, Niederlande und Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel beschleunigt die Mechanisierung

Deutschland benötigt jährlich etwa 43.000 zusätzliche Landarbeiter, doch weniger als 15.000 Auszubildende treten in das Berufsfeld ein, was zu einem Durchschnittsalter der Landwirte von 56 Jahren führt [1]Quelle: Bundesagentur für Arbeit, "Fachkräfteengpass in der Landwirtschaft 2024," arbeitsagentur.de. Betreiber ersetzen zunehmend Arbeitskraft durch Kapital und bevorzugen Traktoren mit mehr als 150 PS, die mehr Hektar pro Stunde abdecken. Autonome Konzepte wie Fendts Xaver GT ermöglichen es einem Aufseher, mehrere Einheiten zu verwalten, wodurch der Arbeitseinsatz pro Hektar um etwa 30 % reduziert wird. Bundesförderung in Höhe von 128 Millionen USD bis 2027 beschleunigt Pilotprojekte für digitale Landwirtschaft mit Schwerpunkt auf Automatisierung [2]Quelle: Bundesministerium für Wirtschaft und Energie, "Elektromobilität in der Landwirtschaft," bmwi.de. Hersteller bündeln zunehmend Telematik und vorausschauende Wartung, was Vor-Ort-Technikerbesuche reduziert und den Arbeitsdruck weiter mindert.

GAP und nationale Subventionen für Präzisionslandwirtschaft

Der Strategische Plan der Gemeinsamen Agrarpolitik (GAP) leitet jährlich 6,6 Milliarden USD nach Deutschland, darunter 990 Millionen USD für moderne Ausrüstung [3]Quelle: Europäische Kommission, "Strategischer Plan der Gemeinsamen Agrarpolitik: Deutschland," ec.europa.eu. Öko-Regelungen erstatten bis zu 40 % der Ausgaben für Präzisionslandwirtschaft, was den Nettopreis eines GPS-ausgestatteten Traktors effektiv um 16.000–27.000 USD senkt. Die Inanspruchnahme erreichte 2024 62 % der berechtigten Betriebe, weit über dem EU-Durchschnitt, was die Marktdurchdringung werksintegrierter Lenksysteme im deutschen Landwirtschaftstraktoren-Markt fördert. AGCOs PTx-Trimble-Gemeinschaftsunternehmen vom April 2024 integriert Trimble-Software in Fendt-Einheiten, sodass Käufer volle Subventionen ohne Nachrüstungen beanspruchen können. Subventionsmittel sind auf 2025–2026 vorgezogen, was Erstausrüster dazu veranlasst, zinsfreie Finanzierungen anzubieten, die auf Zahlungspläne abgestimmt sind.

Elektrifizierungsanreize für Elektrotraktoren

Ein exklusiver Pool von 1,07 Milliarden USD für emissionsfreie Landwirtschaftsgeräte deckt bis zu 50 % der Aufpreise für batterieelektrische Traktoren bis 2028 ab. Fendts e107 V Vario, der zu einem Preis von 160.000 USD angeboten wird, qualifiziert sich für Subventionen, die die Hälfte der Kosten abdecken. Deere & Companys E-Power-Plattform bringt eine 800-Volt-, 195-kWh-Architektur für Getreidebetriebe. Dennoch behindern weniger als 200 ländliche Schnellladestationen mit Kapazitäten über 150 kW die Einführung. Erstausrüster setzen auf Diesel-Hybrid-Varianten, um Subventionen zu erhalten, ohne vollständig auf die Ladeinfrastruktur angewiesen zu sein.

Technologische Konvergenz ermöglicht Autonomie

Die ländliche 5G-Abdeckung in Deutschland stieg 2024 auf 78 % und schafft die Grundlage für cloudverbundene, fahrerlose Betriebe. Fendts Xaver GT absolvierte 2.000 Teststunden und strebt eine kommerzielle Markteinführung bis 2026 an, während Deere & Companys See-and-Spray-Bildverarbeitungssystem den Herbizideinsatz um bis zu 70 % reduziert. Regulatorische Vorschläge würden vollständig autonome Maschinen legalisieren, die mit Geschwindigkeiten von bis zu 40 km/h auf ländlichen Straßen betrieben werden, bis 2026. Interoperabilitätsherausforderungen werden angegangen, da PTx Trimble ein FieldDataSync-Protokoll an Drittanbieter lizenziert. Autonome Traktion wird voraussichtlich skalieren, sobald rechtliche, versicherungstechnische und kommunikative Hürden abgebaut sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für kleine Betriebe | -0.90% | Deutschland und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern und Technikern | -0.60% | Deutschland und Europäische Union | Mittelfristig (2–4 Jahre) |

| Kreditverschärfung und volatile Rohstoffpreise | -0.70% | Deutschland, Frankreich und Polen | Kurzfristig (≤ 2 Jahre) |

| Lücken bei ländlicher Ladeinfrastruktur und Konnektivität | -0.40% | Deutschland, Österreich und nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für kleine Betriebe

Der durchschnittliche neue Traktor kostet fast 100.000 USD, wobei Stufe-V-Motoren 8.500–12.800 USD pro Einheit hinzufügen. Sechzig Prozent der deutschen Betriebe bewirtschaften weniger als 50 Hektar, erzielen Jahresumsätze unter 53.000 USD und haben Schwierigkeiten, trotz 40-prozentiger GAP-Erstattungen eine Kofinanzierung zu sichern. Die Leasingdurchdringung stieg 2024 auf 35 %, doch höhere Zinsen erhöhten die monatlichen Zahlungen um 26 % gegenüber 2021. Händler berichten, dass die Inzahlungnahmewerte für Einheiten vor Stufe V um 20–30 % gesunken sind. Die Hürde vergrößert die Leistungslücke zwischen kapitalstarken Unternehmen und Kleinbetrieben und erodiert die Nachfrage im mittleren Segment des deutschen Landwirtschaftstraktoren-Marktes.

Kreditverschärfung und volatile Rohstoffpreise

Die Europäische Zentralbank senkte ihren Einlagensatz 2024 auf 3,0 %, doch Banken verlangen weiterhin niedrigere Beleihungsquoten und höhere Deckungsmetriken. Weizenterminkontrakte schwankten 2024 zwischen (EUR 250) 266 USD und (EUR 210) 224 USD pro Tonne. Ersatzzyklen verlängerten sich von acht auf zehn Jahre, da Landwirte Reparaturen gegenüber Neukäufen priorisierten, was zu einer Reduzierung der jährlichen Nachfrage um etwa 2.000–3.000 Einheiten führte. Zinsfreie Erstausrüster-Aktionen, die an GAP-Auszahlungen gebunden sind, können Verkäufe vorziehen, riskieren jedoch einen Nachfrageeinbruch, sobald die Subventionen auslaufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Konsolidierung begünstigt Hochleistungsplattformen

Das Segment 40–100 PS machte 2024 etwa 46 % der Marktgröße des deutschen Landwirtschaftstraktoren-Marktes aus, doch Einheiten über 100 PS wachsen mit jährlich 6,8 % schneller und lenken die Marktgröße des deutschen Landwirtschaftstraktoren-Marktes in Richtung Hochleistungsplattformen. Traktoren über 150 PS stiegen 2024, angetrieben von Betrieben mit mehr als 1.000 Hektar, die 12-Meter-Sämaschinen und 18-Meter-Spritzen suchen, die Feldüberfahrten und Arbeitsbedarf reduzieren.

Großbetreiber amortisieren Stufe-V-Aufpreise über größere Hektarflächen, was Erstausrüster dazu veranlasst, in höhere Leistungsbereiche wie Fendts 900 Vario zu investieren, das 2024 steigende Zulassungen verzeichnete. Mittelgroße Betreiber erkunden elektrische Alternativen wie den e107 V Vario, dessen Preis nach Subventionen vergleichbare Dieselversionen unterbietet. Der Motorleistungsmix wird sich weiter polarisieren, da Forschungs- und Entwicklungsmittel in Premium-Leistung und Nischen-Elektrofahrzeuge unter 50 PS fließen, während das mittlere Segment stagniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Traktortyp: Reihenkulturtraktoren gewinnen unter kontrolliertem Verkehrsanbau

Nutzfahrzeugtraktoren hielten 2024 einen Anteil von 42 % am deutschen Landwirtschaftstraktoren-Markt, doch Reihenkulturtraktoren werden bis 2030 mit einer CAGR von 8,3 % wachsen, dem schnellsten Wachstum innerhalb des deutschen Landwirtschaftstraktoren-Marktes. Breitere Anbaugeräte und kontrollierter Verkehrsanbau erfordern hohe Bodenfreiheit und schmale Spurbreiten, die Reihenkulturdesigns bieten. Deere & Companys 8R- und 9R-Serien erfassten inkrementelle Nachfrage in großen Getreidegürteln dank integrierter Lenkung und verstellbarer Spurbreiten.

CLAAS' Axion 900 kombiniert Reihenkultur-Ergonomie mit Nutzfahrzeugvielseitigkeit und steigert den Marktanteil durch Mittelmontage-Dreipunktgestänge und Doppelgeräteaufbauten. Obstgarten- und Weinbergtraktoren bleiben in Weinregionen unverzichtbar, die Niedrigprofil-Architekturen erfordern. Die kommunale Einführung elektrischer Kompakttraktoren erweitert das sonstige Segment. Nutzfahrzeugtraktoren könnten Marktanteile an Reihenkulturtraktoren abgeben, da Betriebe wachsen und Erstausrüster konfigurierbare Pakete innerhalb eines einzigen Fahrgestells anbieten.

Nach Antriebsart: Autonomie gestaltet die Traktion neu

Zweiradantrieb machte 2024 67 % des Marktanteils im deutschen Landwirtschaftstraktoren-Markt aus, bevorzugt wegen geringer Kosten und einfacher Wartung, doch autonome oder fahrerlose Plattformen führen das Wachstum mit einer CAGR von 12 % bis 2030 an. Fendts Xaver GT und Deere & Companys E-Power exemplifizieren den Schwenk zu softwaredefinierten Traktionssystemen, die Schwarmmodelle und bildgeführtes Spritzen einsetzen.

Das Wachstum des Vierradantriebs liegt mit 5,2 % zurück, da Autonomie das Traktionsmanagement über unabhängige Radmotoren statt mechanischer Antriebsstränge liefert. Rechtliche, versicherungstechnische und protokollbezogene Hürden bleiben bestehen, doch geplante Änderungen der Straßenverkehrsordnung versprechen kommerzielle Rentabilität bis 2026. Die Dominanz des Zweiradantriebs wird allmählich abnehmen, sobald regulatorische Hürden fallen und die Kosten für Sensoren sinken.

Nach Anwendung: Getreide dominiert, Gartenbau beschleunigt sich

Getreide und Ölsaaten repräsentierten 2024 54 % des Marktanteils und halten den Nachfrageschwerpunkt des deutschen Landwirtschaftstraktoren-Marktes auf Grundnahrungsmittelkulturen. Während die Weizenanbaufläche zurückging, weitete sich der Maisanbau aus, was zu einer Verschiebung der Motorleistungsanforderungen hin zu Traktoren über 150 PS führte, um schwerere Anbaugeräte aufzunehmen. Darüber hinaus stützte der Anstieg des Zuckerrübenanbaus die Nachfrage nach fortschrittlichen Geräten, einschließlich teilbreitenvariabler Sämaschinen.

Obst und Gemüse werden voraussichtlich jährlich um 7,2 % wachsen, da obstgartenspezifische autonome Einheiten den Arbeitskräftemangel in Steilhang-Weinbergen mindern. Tierhaltungsbetriebe treiben die Nachfrage durch Fütterungs- und Gülleaufgaben an, die vielseitige Nutzfahrzeugtraktoren erfordern. Kommunale, forstwirtschaftliche und Spezialmarktnischen wachsen moderat, da Städte geräuscharme, emissionsfreie Geräte beschaffen. Getreide wird dominant bleiben, aber allmählich Marktanteile an Gartenbau und Tierhaltung abgeben, die früher auf Automatisierung setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die östlichen Bundesländer Deutschlands, insbesondere Brandenburg und Mecklenburg-Vorpommern, bleiben aufgrund größerer Betriebsstrukturen die Kernmärkte für Hochleistungstraktoren, während Bayern und Baden-Württemberg weiterhin die Nachfrage nach Nutzfahrzeugtraktoren antreiben, die für kleinere, fragmentierte Betriebe geeignet sind. Weinbauregionen entlang des Rheins und der Mosel halten eine stetige Nachfrage nach Schmalreihen-Obstgartentraktoren aufrecht, die auf Spezialkulturen zugeschnitten sind.

Auf europäischer Ebene gingen die Traktorzulassungen zurück, doch Deutschland zeigte eine vergleichsweise stärkere Widerstandsfähigkeit, gestützt durch eine stetige Subventionsinanspruchnahme und laufende Modernisierungsbemühungen. Traktorexporte spielen weiterhin eine zentrale Rolle bei der Aufrechterhaltung der inländischen Fertigungsaktivitäten, wobei erhebliche Mengen an wichtige europäische Partner geliefert werden. Bundesinvestitionen in Programme für digitale Landwirtschaft und die landesweite 5G-Expansion stärken Deutschlands Position als führendes Testfeld für autonome und nächste Generation von Maschinen.

Die Abhängigkeit von externen Märkten bleibt ein strukturelles Risiko, da Verschiebungen der globalen Kreditbedingungen oder Währungsbewegungen die inländischen Produktionszyklen beeinflussen können. Dennoch deuten jüngste Schritte wie die Expansion der AGCO Corporation in der Entwicklung elektrischer Maschinen und die erhöhten Forschungs- und Entwicklungsverpflichtungen der CLAAS KGaA mbH auf anhaltendes Vertrauen in Deutschlands langfristigen Status als europäisches Zentrum für Innovation im Bereich fortschrittlicher Landwirtschaftsmaschinen hin.

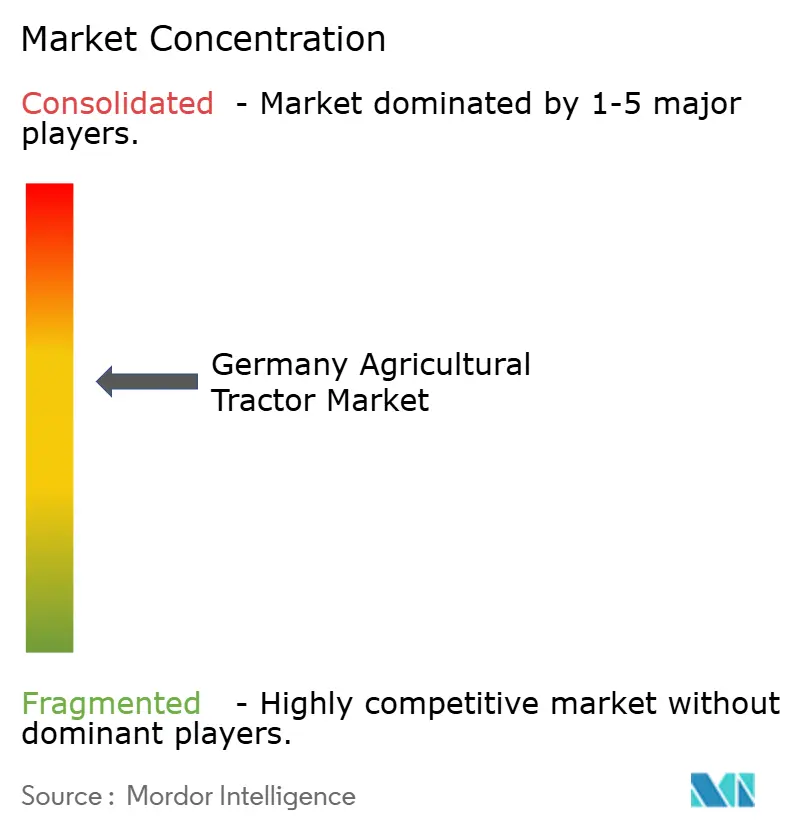

Wettbewerbslandschaft

Der deutsche Landwirtschaftstraktoren-Markt ist mäßig konzentriert, wobei die wichtigsten Akteure zusammen etwa 60 % des Marktanteils im Jahr 2024 ausmachen. Führende Unternehmen wie AGCO Corporation, Deere & Company, CLAAS KGaA mbH, CNH Industrial N.V. und SDF Group S.p.A. behaupten starke Positionen, gestützt durch umfangreiche Produktportfolios, Finanzierungsprogramme und fortschrittliche Technologieintegration. Prominente Marken wie Fendt, John Deere, CLAAS, New Holland und Deutz-Fahr repräsentieren einen bedeutenden Anteil der nationalen Verkäufe und unterstreichen die konsolidierte Struktur des Marktes.

Jüngste Entwicklungen deuten auf strategische Verschiebungen bei den großen Unternehmen hin. AGCO Corporation stärkt seine digitalen Fähigkeiten durch Initiativen zur Präzisionslandwirtschaft, während Deere & Company sich auf integrierte Software- und Automatisierungsplattformen konzentriert, um die langfristige Kundenbindung zu stärken. Kubota Corporation erweitert seine Präsenz im Segment der Kompakt- und Elektrotraktoren durch Händlerwachstum, und Yanmar Holdings Co. verstärkt seinen Fokus auf mittlere Motorleistungskategorien nach jüngsten globalen Akquisitionen. Diese Strategien entsprechen der steigenden deutschen Nachfrage nach Elektrifizierung, Autonomie und hocheffizienten Maschinen.

Aufkommende Marktchancen umfassen kompakte Elektrotraktoren für kommunale Anwendungen, autonome Plattformen für ökologische Landwirtschaftssysteme und spezialisierte Weinbergtraktoren für Hanglagen oder Schmalreihen-Gelände. Da sich der Wettbewerb von der Motorleistung hin zu Software-Ökosystemen verlagert, sind Hersteller, die telematikfähige Geräte in Kombination mit flexiblen Finanzierungslösungen anbieten, gut positioniert, um Marktanteile zu gewinnen. Umgekehrt riskieren Unternehmen, die die Einführung integrierter Präzisionstechnologien verzögern, an Marktrelevanz zu verlieren, da deutsche Landwirte zunehmend digitale Werkzeuge priorisieren, um die Produktivität zu steigern und regulatorische Anforderungen zu erfüllen.

Marktführer im deutschen Landwirtschaftstraktoren-Sektor

AGCO Corporation

Deere & Company

CLAAS KGaA mbH

CNH Industrial N.V.

SDF Group S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SDF Group S.p.A. hat am DEUTZ-FAHR Land-Standort in Lauingen, Deutschland, ein neues energieeffizientes Bürogebäude eingeweiht. Diese Entwicklung konsolidiert Schlüsselfunktionen und stärkt gleichzeitig die Fertigungs- und Forschungs- und Entwicklungskapazitäten des Unternehmens in der Region. Die Expansion unterstreicht SDF's anhaltendes Engagement im deutschen Landwirtschaftstraktoren-Markt und zielt darauf ab, zukünftige Produktentwicklung und Serviceverbesserungen zu unterstützen.

- Februar 2025: SDF Group S.p.A. und AGCO Corporation haben eine Liefervereinbarung geschlossen, nach der SDF Massey-Ferguson-Traktoren im unteren bis mittleren Leistungsbereich (bis 85 PS) in Lauingen fertigen wird. Diese Partnerschaft stärkt SDF's Produktionsaktivitäten in Deutschland und festigt die Rolle des Landes als bedeutenden Fertigungsstandort im Landwirtschaftstraktoren-Markt.

- April 2024: CLAAS KGaA mbH hat seinen Standort in Harsewinkel modernisiert, was den Bau eines neuen Wareneingangsbereichs und einer automatisierten, energieeffizienten Halle 2 umfasst. Diese Investitionen in Höhe von 65 Millionen USD (60 Millionen EUR) steigern die Produktionseffizienz und -kapazität und stärken die Position des Unternehmens im deutschen Landwirtschaftstraktoren-Markt.

Berichtsumfang des deutschen Landwirtschaftstraktoren-Marktes

| Unter 40 PS |

| 40–100 PS |

| Über 100 PS |

| Nutzfahrzeugtraktoren |

| Reihenkulturtraktoren |

| Obstgarten- und Weinbergtraktoren |

| Sonstige Traktortypen |

| Zweiradantrieb |

| Vierradantrieb |

| Autonom / Fahrerlos |

| Getreide und Ölsaaten |

| Obst und Gemüse |

| Tierhaltungsbetriebe |

| Sonstige |

| Nach Motorleistung | Unter 40 PS |

| 40–100 PS | |

| Über 100 PS | |

| Nach Traktortyp | Nutzfahrzeugtraktoren |

| Reihenkulturtraktoren | |

| Obstgarten- und Weinbergtraktoren | |

| Sonstige Traktortypen | |

| Nach Antriebsart | Zweiradantrieb |

| Vierradantrieb | |

| Autonom / Fahrerlos | |

| Nach Anwendung | Getreide und Ölsaaten |

| Obst und Gemüse | |

| Tierhaltungsbetriebe | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Landwirtschaftstraktoren-Markt im Jahr 2025?

Die Marktgröße des deutschen Landwirtschaftstraktoren-Marktes beträgt im Jahr 2025 2,60 Milliarden USD und ist auf dem Weg, bis 2030 3,34 Milliarden USD zu erreichen.

Welche CAGR wird für Hochleistungstraktoren über 100 PS prognostiziert?

Das Segment über 100 PS wird bis 2030 voraussichtlich eine CAGR von 6,8 % erzielen und damit den Gesamtmarkt übertreffen.

Wie beeinflussen GAP-Subventionen Traktorkäufe?

GAP-Fördermittel für Präzisionslandwirtschaft erstatten bis zu 40 % der förderfähigen Gerätekosten, verkürzen die Amortisationszeiten und ziehen Käufe auf 2025–2026 vor.

Was begrenzt die Einführung von Elektrotraktoren im ländlichen Deutschland?

Weniger als 200 Schnellladestationen über 150 kW, hohe Installationskosten für Ladestationen und inkonsistente 5G-Upload-Geschwindigkeiten schränken den großflächigen Einsatz von Elektrotraktoren ein.

Seite zuletzt aktualisiert am: