Größe und Marktanteil des Enterprise Resource Planning-Markts in Schulen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 84.35 Milliarden US-Dollar |

| Marktgröße (2031) | 145.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Enterprise Resource Planning-Markts in Schulen von Mordor Intelligence

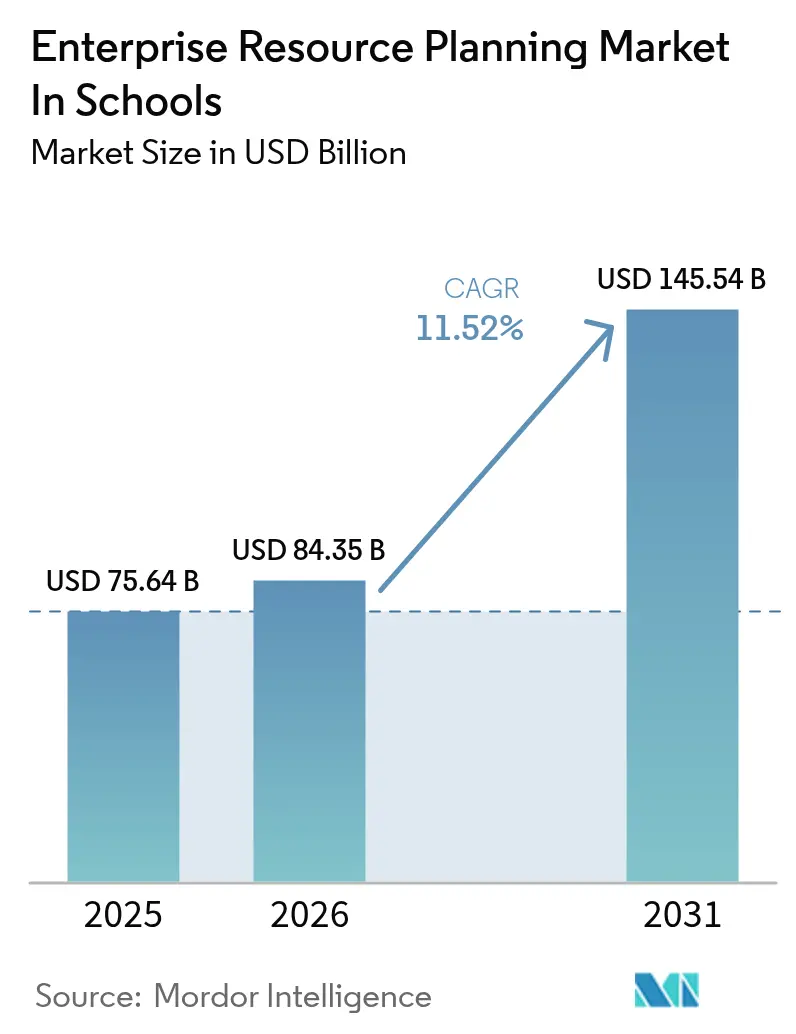

Die Marktgröße des Marktes für Enterprise Resource Planning in Schulen wird voraussichtlich von 75,64 Milliarden USD im Jahr 2025 auf 84,35 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,52 % über den Zeitraum 2026–2031 einen Wert von 145,54 Milliarden USD erreichen. Verbindliche Vorschriften zur finanziellen Transparenz, API-basierte Mikrodienste, die Upgrade-Zyklen verkürzen, sowie hybride Lernmodelle, die physische und virtuelle Klassenräume verbinden, sorgen weiterhin für Rückenwind. Schulbezirke, die Tabellenkalkulationen durch prüfungssichere Hauptbücher ersetzen, offene Architekturen, die es Administratoren ermöglichen, neue Module hinzuzufügen, sowie der Wunsch, das Schülerengagement an jedem Standort zu verfolgen, verstärken die Beschaffungsdringlichkeit. Wettbewerbsschritte von SAP, Oracle und Microsoft, Hochschulsuiten für K-12 neu zu gestalten, zusammen mit reinen Spezialisten, die Unterricht und Verwaltung bündeln, verkürzen die Kaufzyklen, da Schulbehörden End-to-End-Suiten gegen modulare Lösungen abwägen. Auf der Nachfrageseite treten kleine Schulen nun in das Gespräch ein, weil SaaS-Preisgestaltung die Kapitalausgaben senkt, während große Schulbezirke veraltete Systeme erneuern, um Leasingbuchhaltungs- und Datenschutzmandaten zu entsprechen. Der angebotsseitige Schwung spiegelt auch Cloud-native Anbieter wider, die Afrika und Lateinamerika mit mobilorientierten Oberflächen ansprechen, die in Umgebungen mit geringer Bandbreite funktionieren.

Wichtigste Erkenntnisse des Berichts

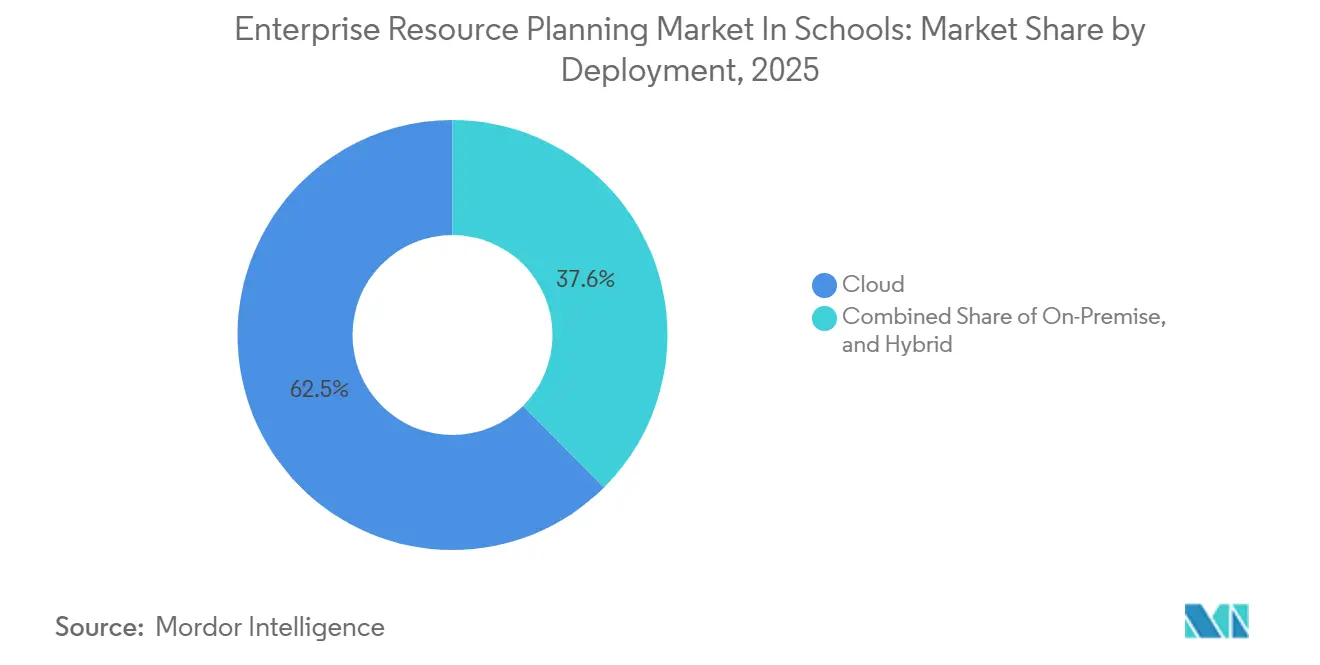

- Nach Bereitstellung führte die Cloud-Bereitstellung mit einem Marktanteil von 62,45 % im Markt für Enterprise Resource Planning in Schulen im Jahr 2025, während hybride Architekturen bis 2031 mit einer CAGR von 15,85 % voranschreiten.

- Nach Funktion beanspruchten Verwaltungsfunktionen 24,10 % der Ausgaben im Jahr 2025, während das Transportmanagement bis 2031 jährlich um 15,35 % wachsen soll.

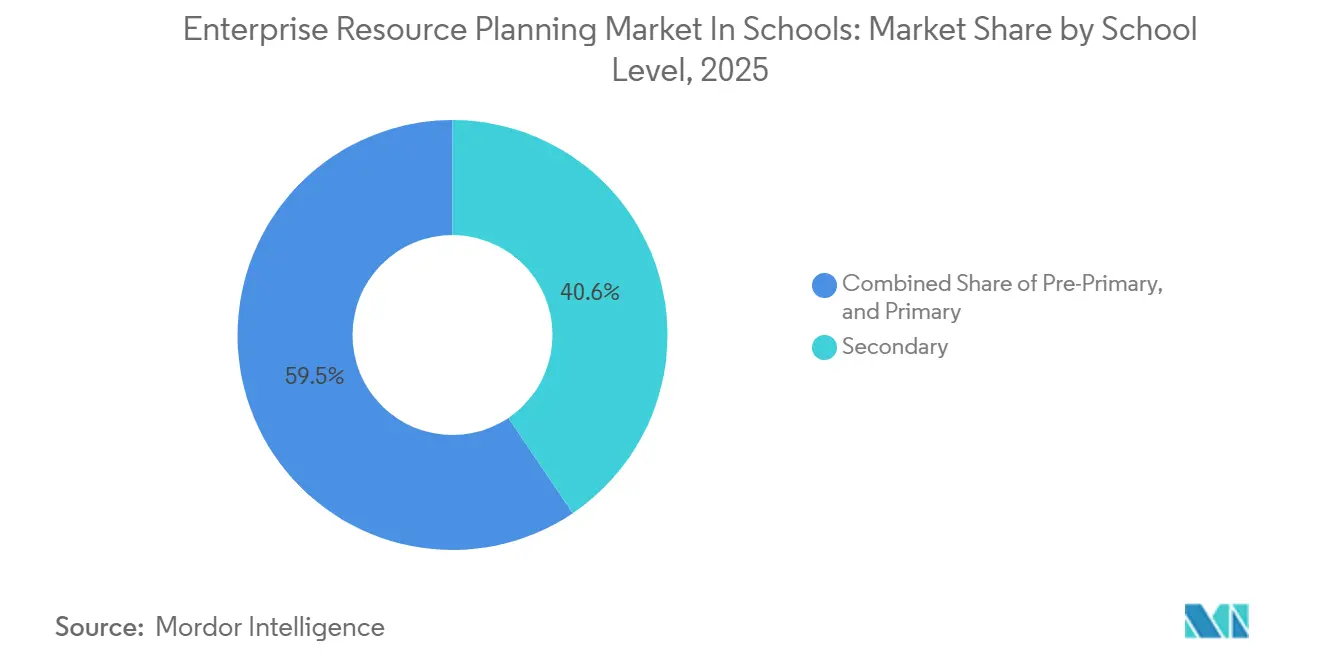

- Nach Schulstufe hielten weiterführende Schulen 40,55 % des Gesamtumsatzes im Jahr 2025, doch Vorschuleinrichtungen weisen bis 2031 die schnellste CAGR von 16,05 % auf.

- Nach Institutionsgröße erfassten große Schulen (>2.000 Schüler) 37,40 % des Umsatzes im Jahr 2025, aber kleine Schulen (<500 Schüler) zeigen eine führende CAGR von 16,90 %.

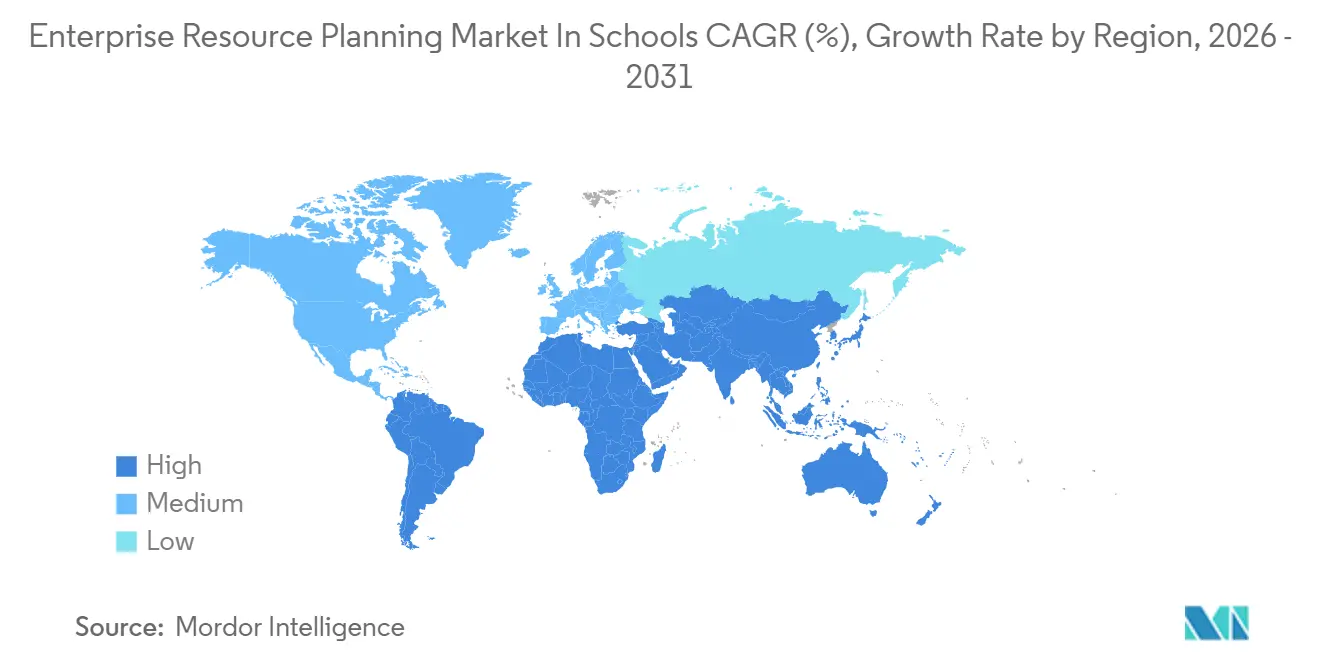

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 33,65 %, während Afrika bis 2031 die höchste regionale CAGR von 16,20 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Enterprise Resource Planning-Markts in Schulen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsistente Datenverfügbarkeit | +3.2% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übernahme von Echtzeit-Datenanalysen | +2.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Bildungssoftware | +2.5% | Global, Schwerpunkt im asiatisch-pazifischen Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hybride Lernmodelle | +2.3% | Global, Ausstrahlungseffekte von Nordamerika auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zur Finanzberichterstattung | +2.1% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| API-basierte Mikrodienste | +1.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsistente Datenverfügbarkeit im gesamten Schulbetrieb für schnellere Entscheidungsfindung

Einheitliche Daten-Repositorys verkürzen die Entscheidungsvorlaufzeiten von Wochen auf Stunden und ermöglichen es Finanzausschüssen, Mittel unterjährig zwischen Programmen umzuschichten, anstatt rückwirkende Prüfungen durchzuführen. Oracle Cloud ERP-Implementierungen in US-amerikanischen Schulbezirken im Jahr 2024 verkürzten die Haushaltsrevisionzyklen um 40 %, sobald die manuelle Abstimmung entfiel.[1]Oracle Corporation, "Cloud ERP für Bildung," oracle.com Prädiktive Dashboards, die in SAP S/4HANA Education eingebettet sind, meldeten Überschreitungen, bevor das Geschäftsquartal endete, und ermöglichten es den Einkaufsteams, diskretionäre Ausgaben einzufrieren und Jahresenddefizite abzuwenden. Mittlere und große Schulbezirke mit mehreren Standorten erzielen die größten Gewinne, da die standortübergreifende Konsolidierung historisch gesehen Maßnahmen verzögert hat.

Übernahme von Echtzeit-Datenanalysen

Die Integration von Power BI mit Dynamics 365 verwandelt rohe Transaktionsprotokolle in prädiktive Dashboards, die Korrelationen aufdecken, wie etwa das um 30 % höhere Abbruchrisiko für Schüler, die den Morgenbus verpassen – ein Muster, das mehrere Schulbezirke dazu veranlasste, Transportrouten umzuleiten und die Öffnungszeiten der Cafeteria zu verlängern. Da Analysen ERP von einem Compliance-Hauptbuch zu einer strategischen Planungsmaschine machen, führen Schulbehörden nun während laufender Sitzungen Was-wäre-wenn-Szenarien für die Eröffnung neuer Klassenstufen oder die Schließung von Außenstellen durch. ISO-27001-Rahmenwerke, obwohl nicht vorgeschrieben, erscheinen zunehmend auf Ausschreibungschecklisten, da Eltern Nachweise über die Anonymisierung in Analyse-Pipelines fordern.

Zunehmende Nutzung von Bildungssoftware im akademischen Bereich

Die Grenze zwischen unterrichtlichen und administrativen Arbeitsabläufen verschwimmt. Die Kinjo-Akquisition von PowerSchool im Jahr 2024 verband Unterrichtspläne, Tests und Notenbücher mit Finanzen und Personalwesen in einer einzigen Datenbank und beendete nächtliche Synchronisierungsfehler. Indiens Programm „Digital India” lenkt Fördermittel auf integrierte Suiten und veranlasste Tata Consultancy Services, ein gebündeltes ERP zu starten, das Klassenraum, Gehaltsabrechnung und Beschaffung für die 1,5 Millionen Schulen des Landes vereint. Obwohl integrierte Suiten die Wechselkosten erhöhen, erhalten Schulbezirke die Gewissheit, dass alle Schülerinterventionen sofort in den Zeugnissen erscheinen.

Entstehung hybrider Lernmodelle beschleunigt die integrierte ERP-Nachfrage

US-amerikanische Bundesrichtlinien aus dem Jahr 2024 schreiben vor, dass Unterrichtsminuten gleich gezählt werden, unabhängig davon, ob sie online oder persönlich abgehalten werden, was Schulbezirke dazu zwingt, virtuelle Anwesenheiten in ERP-Systemen für die Förderberechtigung zu erfassen. Infor CloudSuite Education erfasst die Dauer von Videokonferenzen und überträgt die Daten an Finanzmodule für eine präzise Pro-Schüler-Zuweisung. Die Übernahme erreicht ihren Höhepunkt in Regionen mit ungleichmäßiger Konnektivität, wo Offline-Tablet-Einträge synchronisiert werden, sobald Bandbreite verfügbar ist, was unterstreicht, warum hybride Architekturen – lokale Schülerdaten gemischt mit Cloud-Analysen – nicht mehr vorübergehend, sondern dauerhaft sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwierigkeiten bei der Anpassung | -1.8% | Global, ausgeprägt in kleinen und ländlichen Schulen | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Implementierungskosten | -1.5% | Afrika, Lateinamerika, ländlicher asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Compliance-Bedenken | -1.2% | Global, verstärkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an ERP-kompetentem Personal | -1.0% | Global, am stärksten in unterversorgten Schulbezirken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwierigkeiten bei der Anpassung an Geschäftsanforderungen

Standardmäßige Kontenplanvorlagen kollidieren häufig mit bestehenden Gehaltsabrechnungszyklen oder lokalen Berichtscodes. Eine Studie des Consortium for School Networking aus dem Jahr 2024 zeigte, dass 42 % der Schulbezirke Pilotprojekte stoppten, weil erforderliche Anpassungen die Support-Garantien ungültig machten.[2]Consortium for School Networking, "ERP-Implementierungsumfrage," cosn.org Jedes Upgrade birgt das Risiko, maßgeschneiderten Code zu beschädigen. Tyler Technologies bietet nun einen No-Code-Workflow-Builder an, doch die Schulung bleibt für kleine Büros eine Hürde.

Hohe anfängliche Implementierungskosten

Eine Analyse des Rechnungshofs der Vereinigten Staaten ergab, dass mittelgroße Schulbezirke ERP-Einführungen um 35 % unterschätzten, hauptsächlich aufgrund des Arbeitsaufwands für die Datenbereinigung und des vorübergehenden Produktivitätsrückgangs während der Umstellung. In Afrika und Lateinamerika stellen Kapitalbeschränkungen ERP gegen Dachreparaturen oder Lehrereinstellungen. SaaS verteilt die Kosten, aber feste Gebühren werden unflexibel, wenn die Schülerzahl sinkt, was kleine Schulen dazu zwingt, Pro-Schüler-ERP-Kosten zu rechtfertigen, die drei- bis fünfmal so hoch sind wie die großer Schulbezirke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybride Architekturen gewinnen an Bedeutung

Hybride Modelle stellen die am schnellsten wachsende Bereitstellungsoption mit einer CAGR von 15,85 % dar, verglichen mit dem im Jahr 2025 verzeichneten Cloud-Marktanteil von 62,45 % im Markt für Enterprise Resource Planning in Schulen. Hybride Lösungen halten sensible Schüleridentifikatoren auf lokalen Servern, während anonymisierte Daten in Cloud-Analysen übertragen werden, und erfüllen so Souveränitätsgesetze in Deutschland und Japan, ohne die Skalierbarkeit zu beeinträchtigen. Das Vereinigte Königreich verlangt nun Datenschutz-Folgenabschätzungen, bevor Datensätze außerhalb des Unternehmens verschoben werden, was Schulbezirke dazu veranlasst, das Kern-Schülerinformationssystem vor Ort zu speichern und Berichtsarbeitslasten in die Cloud zu verlagern. Microsofts Azure Stack für Bildung ermöglicht es, Dynamics-365-Komponenten lokal auszuführen und gleichzeitig Metadaten mit der Cloud zu synchronisieren, was den dauerhaften Charakter hybrider Bereitstellungen unterstreicht.

Hybride Ökosysteme senken auch das Ausfallrisiko; wenn die Konnektivität unterbrochen wird, wird die Transaktionsverarbeitung vor Ort fortgesetzt. Infor CloudSuite Education bietet verschlüsselte APIs, um Finanzeinträge zu Cloud-basierten Transportdashboards zu übertragen, und veranschaulicht, wie Anbieter Arbeitslasten entlang von Datenschutzlinien aufteilen. Vor-Ort-Installationen, die von großen US-amerikanischen Schulbezirken noch bevorzugt werden, stehen unter Budgetdruck, da sich die Server-Erneuerungszyklen nähern, während die reine Cloud-Übernahme kleine Schulen dominiert, denen es an Rechenzentrumstalent mangelt.

Nach Funktion: Transport entwickelt sich zum Wachstumsführer

Transportsoftware soll bis 2031 jährlich um 15,35 % wachsen und damit alle anderen Funktionen übertreffen, obwohl die Verwaltung im Jahr 2025 einen Marktanteil von 24,10 % im Markt für Enterprise Resource Planning in Schulen hielt. Der Katalysator liegt in der GPS-basierten Routenoptimierung, die sofortige Kraftstoffeinsparungen zeigt und die Nachfrage der Eltern nach Live-Bus-Tracking erfüllt. Tyler Technologies integriert Kraftstoffkosten direkt in Hauptbuchkonten und ermöglicht es Finanzteams, Pro-Schüler-Transportkosten zu berechnen und Routen zu identifizieren, die für eine Konsolidierung in Frage kommen.

Gehaltsabrechnungs- und Finanzmodule, obwohl bereits weit verbreitet, entwickeln sich langsam, da Upgrades im Verhältnis zu versunkenen Investitionen marginale Gewinne liefern. PowerSchools einheitliche Kinjo-Plattform verbindet Unterrichtspläne mit Beschaffungsabläufen, sodass Lehrbuchanforderungen mit Lehrplanzeitplänen übereinstimmen. Einrichtungs- und Verpflegungsmodule bleiben Nischenprodukte, wachsen jedoch, wenn Schulbezirke IoT-Sensoren für das Energiemanagement oder die Cafeteria-Zählung verknüpfen und ERP-Analysen zur Prognose der Menünachfrage nutzen.

Nach Schulstufe: Übernahme im Vorschulbereich beschleunigt sich

Vorschuleinrichtungen verzeichnen bis 2031 eine CAGR von 16,05 %, da die digitale Anwesenheitserfassung für die Auszahlung von Subventionen obligatorisch wird, während weiterführende Schulen im Jahr 2025 40,55 % des Umsatzes aufgrund komplexer Stundenplanerfordernisse auf sich vereinten. Das Frühkindheitsmodul von Blackbaud protokolliert Windelwechsel und Schlafzeiten und erfüllt damit die Lizenzierungsanforderungen in 12 US-Bundesstaaten. Elternportale, die Echtzeit-Updates übermitteln, stärken die Kundenbindung und rechtfertigen Schulgebührenaufschläge.

Grundschulen übernehmen mit moderatem Tempo; ihr einfacherer Stundenplanungsbedarf und kleineres Personal reduzieren die Dringlichkeit, doch Transparenzregeln erfordern weiterhin digitale Hauptbücher. Gymnasien fügen Module hinzu, die Prüfungsergebnisse an Hochschulbewerbungsportale übermitteln, ein Verkaufsargument für wettbewerbsorientierte Familien. Die DSGVO gibt in ganz Europa zusätzlichen Impuls, da Löschanfragen und die Protokollierung von Einwilligungen Tabellenkalkulationen überfordern.

Nach Institutionsgröße: Kleine Schulen holen auf

Kleine Schulen mit weniger als 500 Schülern wachsen mit einer CAGR von 16,90 %, obwohl große Institutionen mit mehr als 2.000 Schülern im Jahr 2025 einen Marktgrößenanteil von 37,40 % im Markt für Enterprise Resource Planning in Schulen hielten. Focus School Software verzichtet auf Mehrwährungsunterstützung und komplexe Genehmigungsketten und ermöglicht es ländlichen Administratoren, Kernfunktionen innerhalb weniger Tage zu beherrschen. SaaS-Stufen berechnen niedrigere Jahresgebühren für Speicherobergrenzen, die kleine Büros selten überschreiten.

Mittlere Schulen (500–2.000 Schüler) wägen modulare Einführungen ab und beginnen häufig mit Finanzen und Gehaltsabrechnung, bevor sie Transport hinzufügen. Datenmigration und Mitarbeiterschulung skalieren nicht proportional nach unten. Anbieter reagieren mit vorlagenbasierten Kontenplänen und geführten Importwerkzeugen, doch die Lernkurve bleibt bestehen, wenn erfahrene Buchhalter in den Ruhestand gehen.

Geografische Analyse

Afrika führt das globale Wachstum mit einer CAGR von 16,20 % an, angetrieben durch Kenias Mandat für tägliche mobile Anwesenheitsübermittlungen und südafrikanische Start-ups, die ERP mit ergebnisbasierten Bildungsvorlagen bündeln. Geberorganisationen leiten Fördermittel, die an verifizierte digitale Aufzeichnungen geknüpft sind, was Schulen dazu veranlasst, Desktop-Computer zu überspringen und mobile Cloud-Lösungen zu übernehmen, die offline funktionieren und später synchronisiert werden. Die Beschaffungszyklen der Region bevorzugen Anbieter, die Pay-as-you-go-Modelle in lokalen Währungen anbieten, um das Wechselkursrisiko für ländliche Schulbezirke abzusichern.

Nordamerika hielt im Jahr 2025 einen Marktanteil von 33,65 % im Markt für Enterprise Resource Planning in Schulen, doch die Expansion hat sich abgeflacht, da die meisten Schulbezirke bereits Kernfinanzmodule betreiben. Das Wachstum resultiert nun aus Ersatzgeschäften, die durch GASB-Leasingregeln und das Auslaufen von Vor-Ort-Supportverträgen angetrieben werden. Anbieter differenzieren sich durch Migrationstools, die historische Daten ohne längere Ausfallzeiten in Cloud-gehostete Hauptbücher übertragen.

Europa konvergiert auf hybride Architekturen; das Vereinigte Königreich verlangt Datenschutz-Folgenabschätzungen, und Deutschland schränkt grenzüberschreitende Backups ein. Frankreichs nationales Bildungsportal schreibt API-Übermittlungen vor und drängt Schulen zu Suiten mit zertifizierten Konnektoren. Indien schüttet Fördermittel auf Cloud-ERP aus, das mit seinem nationalen Portal verknüpft ist, während China auf lokale Cloud- oder Vor-Ort-Bereitstellungen setzt und dabei Datensouveränität anführt. Japan und Australien veröffentlichen Interoperabilitätsstandards, die offene APIs zur Grundvoraussetzung machen. Lateinamerikas städtische Privatschulen setzen elternorientierte Portale ein, um Mittelklassefamilien anzuziehen, während öffentliche Systeme Module schrittweise übernehmen, soweit es die Budgets erlauben. Golfstaaten bündeln ERP mit IoT-Sensoren im Rahmen von „Smart Campus”-Programmen und erhöhen damit die Funktionalitätserwartungen für Anbieter, die regionale Ausschreibungen anstreben.

Wettbewerbslandschaft

Der Markt für Enterprise Resource Planning für Schulen bleibt mäßig fragmentiert; die fünf größten Anbieter – SAP, Oracle, Microsoft, PowerSchool und Blackbaud – halten zusammen etwa 45 % Marktanteil. Große Unternehmensanbieter gestalten Hochschulsuiten nach unten um und fügen K-12-spezifische Module für Transport- und Cafeteria-Management hinzu, während Spezialisten nach oben in den Finanzbereich expandieren, um einheitliche Verträge anzubieten. PowerSchools Kinjo-Kauf ist ein Beispiel für eine Bündelungsstrategie, die die Bindung an einen einzigen Anbieter fördert und nächtliche Datensynchronisierungsverzögerungen reduziert.

Open-Source-Herausforderer wie OpenEduCat und Kuali konkurrieren über Preis und Anpassbarkeit und veröffentlichten 2024 Updates, die modulare Cloud- oder Vor-Ort-Bereitstellungen ermöglichen, ohne Support-Bedingungen zu verletzen. Die technologische Differenzierung dreht sich nun um eingebettete Analysen; Microsofts Power-BI-Dashboards korrelieren Anwesenheit mit Mahlzeitenteilnahme und leiten Interventionen. SAP bettet prädiktive Kostenüberschreitungswarnungen ein und ermöglicht präventive Budgeteinfrierungen.

Regulatorische Compliance fungiert als Schutzwall. Anbieter, die ISO-27001-Zertifizierung und Konnektoren zu staatlichen Portalen vorweisen können, gelangen frühzeitig auf Shortlists, während Nachzügler selbst bei Rabattpreisen Schwierigkeiten haben. Der unerschlossene Bereich liegt in Frühkindheitszentren und kleinen Schulen, wo spezialisierte Funktionen und leichtgewichtige Oberflächen die Unternehmensbreite übertrumpfen. Strategische Allianzen mit Telekommunikationsanbietern in Afrika und EdTech-Beschleunigern in Lateinamerika erweitern die Reichweite weiter, ohne umfangreiche lokale Vertriebsteams zu benötigen.

Marktführer im Enterprise Resource Planning-Markt in Schulen

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Ellucian Company L.P.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: PowerSchool schloss die Kinjo-Akquisition ab und vereinte Unterrichtspläne, Bewertungen und Zeugnisse in einer einzigen Datenbank.

- September 2024: Tyler Technologies unterzeichnete einen ERP-Vertrag im Wert von 12 Millionen USD mit 15 texanischen Schulbezirken, einschließlich GPS-Routenoptimierung.

- August 2024: Microsoft startete Azure Stack für Bildung und ermöglichte hybride Dynamics-365-Bereitstellungen, die Datensouveränitätsgesetzen entsprechen.

- Juli 2024: Oracle erweiterte Cloud ERP für Bildung um Einrichtungs- und Beschaffungsmodule und automatisierte Nachbestellungsauslöser.

Berichtsumfang zum Enterprise Resource Planning-Markt in Schulen

Der Markt für Enterprise Resource Planning (ERP) in Schulen umfasst Softwarelösungen, die darauf ausgelegt sind, wichtige administrative und akademische Funktionen innerhalb von Bildungseinrichtungen zu rationalisieren und zu zentralisieren. Er umfasst Bereitstellungsmodelle wie vor Ort, Cloud und Hybrid und deckt ein breites Spektrum an Funktionen ab, darunter Verwaltung, Gehaltsabrechnung, Akademisches, Finanzen, Transport sowie Beschaffung und Inventar. Der Markt bedient Schulen aller Bildungsstufen, von der Vorschule bis zur gymnasialen Oberstufe, und in unterschiedlichen Institutionsgrößen.

Der Bericht über den Markt für Enterprise Resource Planning in Schulen / den Markt für Enterprise Resource Planning für Schulen ist segmentiert nach Bereitstellung (vor Ort, Cloud und Hybrid), Funktion (Verwaltung, Gehaltsabrechnung, Akademisches, Finanzen, Transport, Beschaffung und Inventar sowie weitere Funktionen), Schulstufe (Vorschule, Grundschule, weiterführende Schule und gymnasiale Oberstufe), Institutionsgröße (kleine Schulen, mittlere Schulen und große Schulen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vor Ort |

| Cloud |

| Hybrid |

| Verwaltung |

| Gehaltsabrechnung |

| Akademisches |

| Finanzen |

| Transport |

| Beschaffung und Inventar |

| Weitere Funktionen |

| Vorschule |

| Grundschule |

| Weiterführende Schule |

| Gymnasiale Oberstufe |

| Kleine Schulen (<500 Schüler) |

| Mittlere Schulen (500–2.000 Schüler) |

| Große Schulen (>2.000 Schüler) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Vor Ort | ||

| Cloud | |||

| Hybrid | |||

| Nach Funktion | Verwaltung | ||

| Gehaltsabrechnung | |||

| Akademisches | |||

| Finanzen | |||

| Transport | |||

| Beschaffung und Inventar | |||

| Weitere Funktionen | |||

| Nach Schulstufe | Vorschule | ||

| Grundschule | |||

| Weiterführende Schule | |||

| Gymnasiale Oberstufe | |||

| Nach Institutionsgröße | Kleine Schulen (<500 Schüler) | ||

| Mittlere Schulen (500–2.000 Schüler) | |||

| Große Schulen (>2.000 Schüler) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Enterprise Resource Planning für Schulen im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 84,35 Milliarden USD und soll bis 2031 bei einer CAGR von 11,52 % über den Zeitraum 2026–2031 auf 145,54 Milliarden USD wachsen.

Welches Segment zeigt das schnellste Wachstum bei ERP-Bereitstellungen in Schulen?

Hybride Architekturen führen mit einer CAGR von 15,85 % bis 2031, da Schulbezirke Datensouveränität mit Cloud-Skalierbarkeit in Einklang bringen.

Welches Funktionsmodul expandiert am schnellsten?

Das Transportmanagement wächst jährlich um 15,35 %, angetrieben durch GPS-Routenoptimierung und die Nachfrage der Eltern nach Echtzeit-Tracking.

Welche geografische Region bietet die höchste Wachstumschance?

Afrika führt mit einer CAGR von 16,20 % dank mobilorientierter Plattformen und durch Geber finanzierter digitaler Initiativen.

Warum investieren kleine Schulen jetzt in ERP-Lösungen?

SaaS-Preisgestaltung senkt die Vorabkosten, während Prüfer auf digitalisierte Beschaffungsnachweise drängen, was zu einer CAGR von 16,90 % für Schulen mit weniger als 500 Schülern führt.

Was treibt den Wandel hin zu integrierten unterrichtlichen und administrativen Systemen an?

Akquisitionen wie PowerSchool-Kinjo vereinen Unterrichtspläne und Finanzdaten, eliminieren doppelte Dateneingaben und erhöhen die Wechselkosten für Schulbezirke.

Seite zuletzt aktualisiert am: