Größe und Marktanteil des südamerikanischen Marktes für pflanzliche Proteinzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

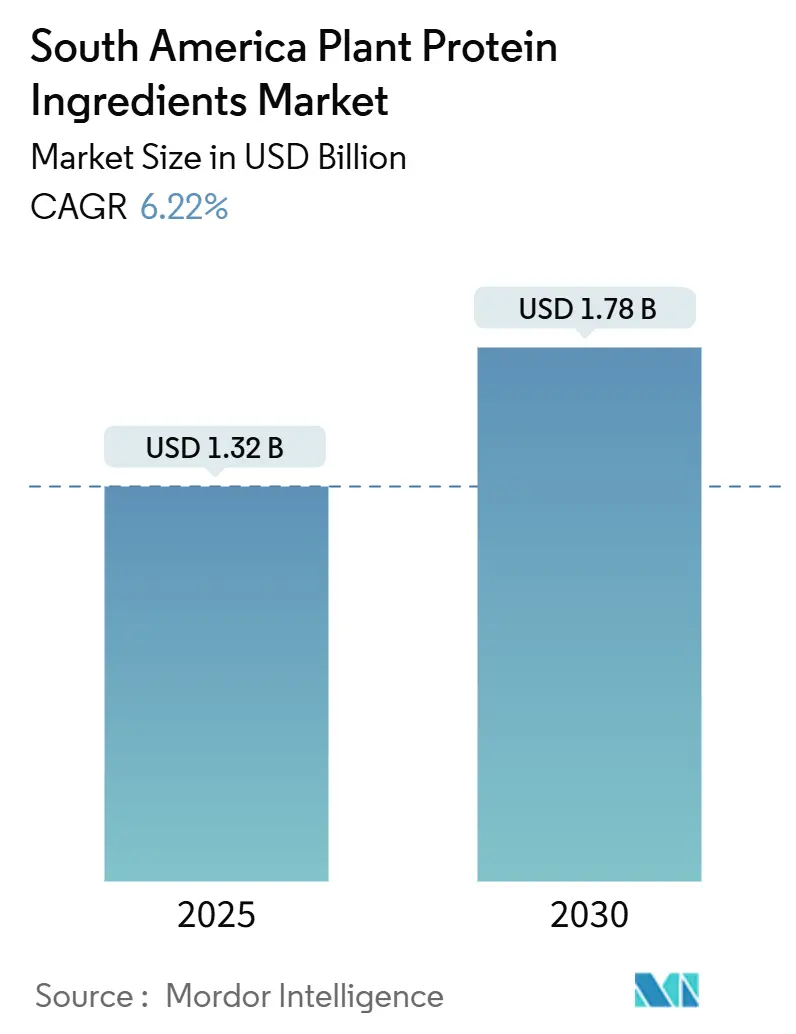

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für pflanzliche Proteinzutaten von Mordor Intelligence

Die Größe des südamerikanischen Marktes für pflanzliche Proteinzutaten wird im Jahr 2026 auf USD 1,32 Milliarden geschätzt und soll bis 2031 USD 1,78 Milliarden erreichen, was einer CAGR von 6,22 % über den Prognosezeitraum entspricht. Das wachsende Verbraucherinteresse an allergenfreier Ernährung, staatliche Unterstützung für Bioökonomiestrategien und die Verlagerung der Verarbeiter von Rohstoffexporten hin zu wertschöpfenden Isolaten haben pflanzliche Proteine vom Rohstoffstatus zu einem strategischen Wachstumsmotor gemacht. Brasilien nutzt seine unübertroffene Sojaproduktion, um nachgelagerte Aktivitäten in Isolate und Konzentrate auszuweiten, während Argentinien die Exportsteuern auf verarbeitete Proteine senkt, um höhere Margen zu erzielen. Erbsen-, Reis- und andere aufkommende Quellen gewinnen an Bedeutung, da Formulierer Sojaallergen- und GVO-Bedenken absichern. Lebensmittelhersteller konzentrieren sich auf Verbesserungen bei Geschmack und Textur sowie auf Nachhaltigkeitsaussagen auf der Verpackung, um die Akzeptanz bei flexitarischen Käufern zu erhöhen. Unterdessen ersetzen Tierfutterhersteller Fischmehl durch lokale pflanzliche Proteine, um die Inputkosten zu stabilisieren und den Nachhaltigkeitsvorschriften der Exportmärkte zu entsprechen.

Wichtigste Erkenntnisse des Berichts

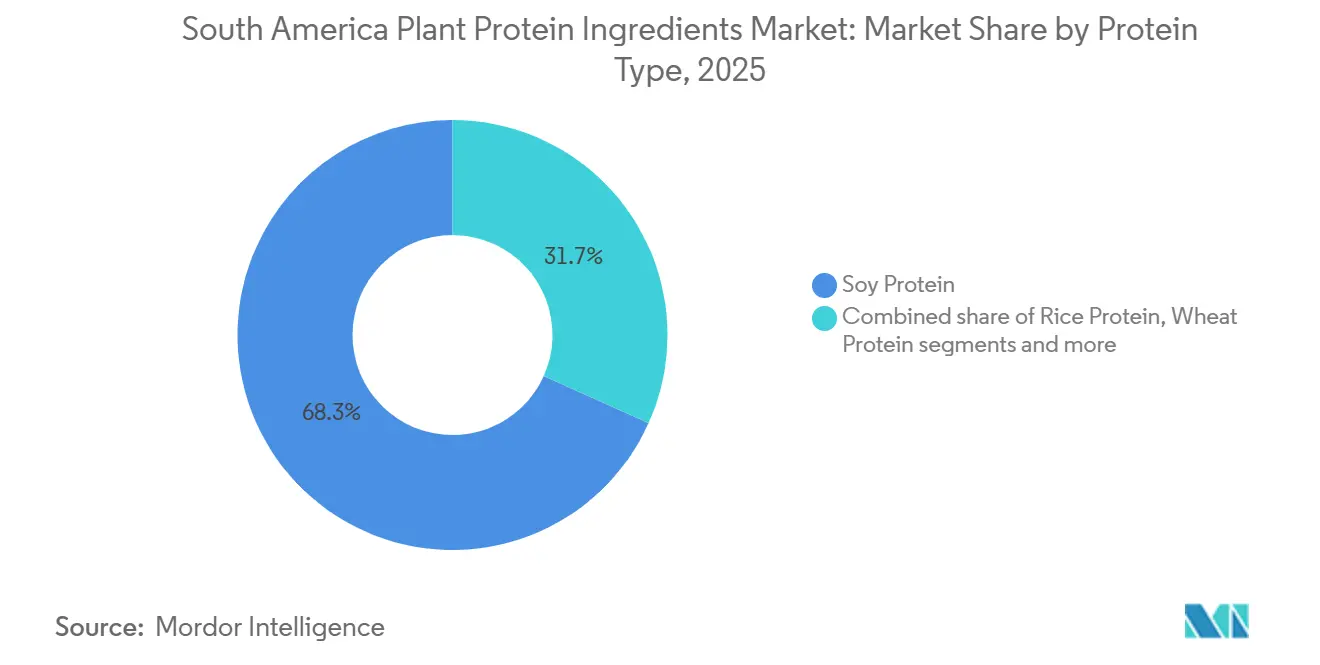

- Nach Proteintyp entfiel im Jahr 2025 ein Marktanteil von 68,28 % auf Sojaprotein im südamerikanischen Markt für pflanzliche Proteinzutaten, während Erbsenprotein bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen wird.

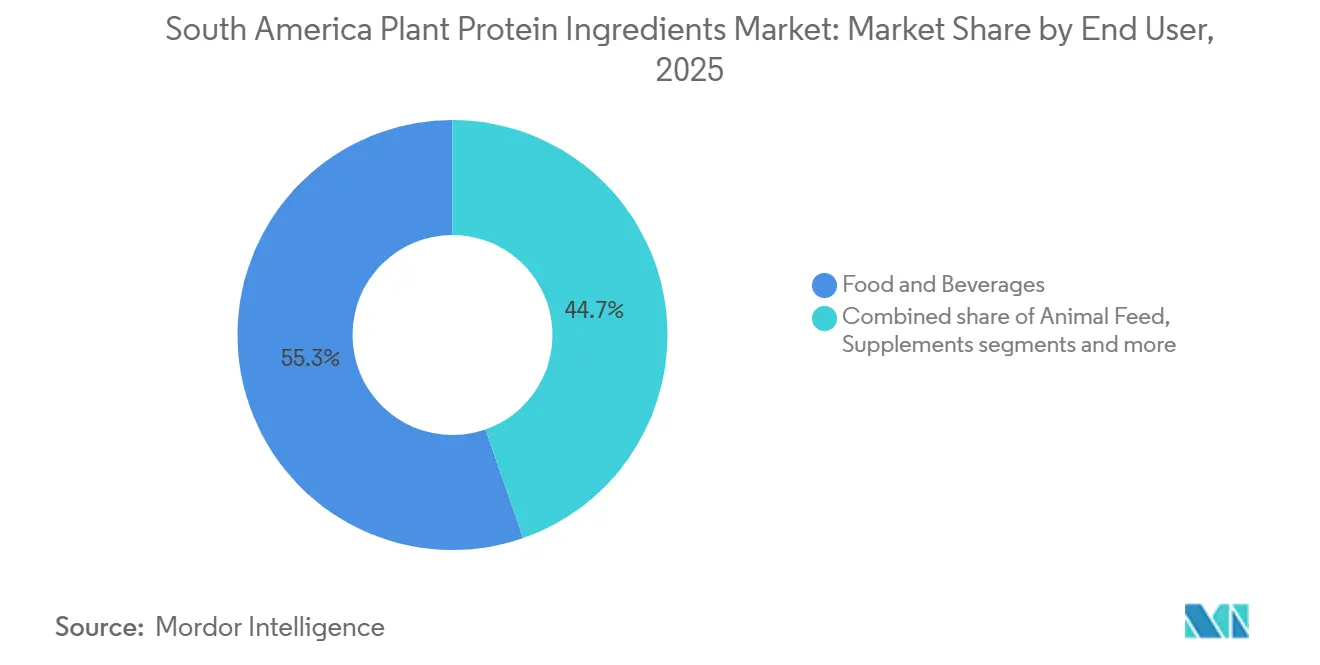

- Nach Endverbraucher dominierte das Segment Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 55,34 %, während Tierfutter bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen wird.

- Nach Land führte Brasilien im Jahr 2025 mit einem Volumenanteil von 61,59 %, und Argentinien wird im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,02 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für pflanzliche Proteinzutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme veganer und flexitarischer Ernährungsweisen | +1.2% | Brasilianische Ballungszentren, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Wachsende Marktnachfrage nach laktosefreien Proteinalternativen | +0.9% | Brasilien, Argentinien, städtisches Südamerika | Kurzfristig (≤ 2 Jahre) |

| Boom im Bereich Sport- und Leistungsernährung | +1.4% | Ballungsräume in Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Seniorenernährung aufgrund alternder Bevölkerungen | +0.7% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Clean-Label-Trends bevorzugen natürliche gegenüber synthetischen Zutaten | +1.0% | Premium-Segmente in Chile, Kolumbien, Brasilien | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Nachhaltigkeit reduzieren die Abhängigkeit von tierischen Proteinen | +0.8% | Brasilien, Argentinien mit Fokus auf den Export in die Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme veganer und flexitarischer Ernährungsweisen

Die zunehmende Verbraucherpräferenz für vegane und flexitarische Ernährungsweisen steigert die Nachfrage nach pflanzenbasierten Alternativen, insbesondere nach Sojaproteinzutaten, in Südamerika erheblich. Dieser Wandel wird durch ein wachsendes Gesundheitsbewusstsein angetrieben, da Verbraucher cholesterinfreie Optionen suchen, sowie durch die hohe Prävalenz von Laktoseintoleranz in der Region, die den Bedarf an Milchersatzprodukten erhöht hat. Unternehmen wie ADM und Ingredion begegnen diesen Bedürfnissen, indem sie hochreine Sojaproteinkonzentrate und vielseitige Lösungen für Anwendungen in Getränken und Backwaren anbieten. Eine im Jahr 2024 von der Brasilianischen Vegetarischen Gesellschaft durchgeführte Umfrage ergab, dass 7 % der brasilianischen Bevölkerung, also etwa 14 Millionen Menschen, sich als vegan oder vegetarisch bezeichneten, was einen breiteren Trend hin zu reduziertem Fleischkonsum und Clean-Label-Präferenzen widerspiegelt [1]Quelle: Brasilianische Vegetarische Gesellschaft, "Veganer Markt," svb.org.br. Dies hat zu Innovationen von Lieferanten wie Bunge geführt, die sich auf allergenfreie Lösungen für Fleischanaloga konzentrieren. Darüber hinaus treiben Umwelt- und Nachhaltigkeitsbedenken sowie Fortschritte bei der Textur von Sojaprotein zur Nachahmung tierischer Produkte die Akzeptanz weiter voran. Unternehmen wie Roquette nutzen diese Trends durch gezielte B2B-Partnerschaften und bedienen Anwendungen in den Bereichen Lebensmittel, Seniorenernährung und Fitnessprodukte in Brasilien und Argentinien.

Wachsende Marktnachfrage nach laktosefreien Proteinalternativen

Die steigende Nachfrage nach laktosefreien Proteinalternativen treibt das Wachstum im südamerikanischen Markt für pflanzliche Proteinzutaten an, da hohe Laktoseintoleranzraten Verbraucher zu milchfreien Optionen drängen. Dieser Trend steht im Einklang mit dem Aufstieg veganer und flexitarischer Ernährungsweisen, bei denen pflanzliche Proteine als cholesterinfreie Substitute fungieren. Hersteller wie Ingredion begegnen dieser Nachfrage mit Erbsenproteinisolaten, die sich nahtlos in Getränke und Backwaren ohne Milchgehalt integrieren lassen. Gesundheitsbewusste Verbraucher bevorzugen pflanzliche Proteine aufgrund ihrer besseren Verdaulichkeit im Vergleich zu tierischen Quellen, während hypoallergene Optionen wie Erbsen- und Reisproteine Allergiebedenken ansprechen und Anwendungen in Lebensmitteln und Nahrungsergänzungsmitteln finden. Umweltbezogene Nachhaltigkeit unterstützt diesen Wandel zusätzlich, da pflanzliche Beschaffung die Abhängigkeit von der Viehzucht reduziert. Technologische Fortschritte haben die Löslichkeit und Textur verbessert und pflanzliche Proteine wettbewerbsfähig mit Milchprodukten gemacht. Clean-Label-Präferenzen treiben ebenfalls die Akzeptanz voran und bedienen Fitnessbegeisterte und ältere Menschen mit angereicherten, leicht verdaulichen Formaten. Die vielseitigen Zutaten von Ingredion fördern Innovationen bei Milchersatzprodukten, insbesondere auf dem führenden brasilianischen Markt, und unterstützen gleichzeitig nachhaltige Tierfutterpraktiken.

Boom im Bereich Sport- und Leistungsernährung

Das rasche Wachstum des Sportnahrungssegments in Südamerika, das sich mit doppelter Geschwindigkeit des Gesamtmarktes für pflanzliche Proteine entwickelt, wird durch steigende Mitgliederzahlen in Fitnessstudios, die Durchdringung des E-Commerce und strategisches Marketing angetrieben, das Proteinergänzung als wesentlich für Fitnessziele hervorhebt. Hersteller wie IFF begegnen dieser Nachfrage, indem sie Sojaproteinisolate für Hochleistungsmischungen bereitstellen, die von veganen Sportlern gegenüber Molkenprotein bevorzugt werden. Eine im Jahr 2024 von J. Wallin Opinion Research im Auftrag der Health & Fitness Association durchgeführte Umfrage ergab, dass 61 % der Lateinamerikaner in ausgewählten städtischen Gebieten mehrmals wöchentlich Sport treiben und 78 % mindestens einige Male im Monat körperlich aktiv sind, was einen wachsenden Fokus auf Gesundheit und Fitness widerspiegelt [2]Quelle: Health & Fitness Association, "2024 Lateinamerika Fitness-Verbraucherumfrage," healthandfitness.org. In Brasilien reformulieren multinationale Nahrungsergänzungsmarken molkenbasierte Produkte, um pflanzliche Proteinmischungen einzubeziehen, die vegane Sportler und Personen mit Milchunverträglichkeiten ansprechen, während Argentiniens wirtschaftliche Herausforderungen die Nachfrage nach kostengünstigen pflanzlichen Proteinpulvern erhöht haben, die ein überlegenes Kosten-pro-Gramm-Verhältnis im Vergleich zu tierischen Proteinen bieten. Darüber hinaus treiben technologische Fortschritte bei der Textur von Sojaprotein und hypoallergene Formulierungen Innovationen in den Bereichen Lebensmittel, Getränke und Tierfutter weiter voran, wobei DuPont eine Schlüsselrolle bei der Gestaltung der Marktdynamik in der Region spielt.

Steigende Nachfrage nach Seniorenernährung aufgrund alternder Bevölkerungen

Die alternde Bevölkerung in Südamerika beeinflusst die Nachfrage nach pflanzlichen Proteinzutaten erheblich, insbesondere in der Seniorenernährung. Da die Bevölkerung im Alter von 65 Jahren und älter zwischen 2020 und 2040 voraussichtlich verdoppelt wird, besteht ein wachsender Bedarf an proteinangereicherten Produkten, die der Sarkopenie-Prävention und der Immununterstützung dienen. Hersteller reagieren darauf, indem sie Sojaproteinhydrolysate in leicht verdaulichen Formaten anbieten, die auf Senioren zugeschnitten sind. Brasiliens ältere Bevölkerung soll laut Weltbank im Jahr 2024 23,42 Millionen erreichen, was die Nachfrage nach gesundheitsbewussten, cholesterinfreien Optionen antreibt, die altersbedingtem Muskelschwund entgegenwirken und Laktoseintoleranz durch milchfreie Mischungen berücksichtigen [3]Quelle: Weltbank, "Bevölkerung im Alter von 65 Jahren und älter, gesamt – Brasilien," data.worldbank.org. Dieser Wandel steht im Einklang mit der Übernahme veganer und flexitarischer Ernährungsweisen, da diese Gruppen zunehmend nachhaltige Seniorenpflege priorisieren. Clean-Label-Trends prägen ebenfalls den Markt, wobei die natürlichen Sojainhaltsstoffe von IFF angereicherte Cerealien und Getränke verbessern. Umweltbezogene Nachhaltigkeit profitiert von der reduzierten Abhängigkeit von tierischen Quellen, während hypoallergene Sojasorten den Bedürfnissen empfindlicher älterer Verbraucher gerecht werden. Technologische Fortschritte bei der Sojalöslichkeit ermöglichen schluckbare Nahrungsergänzungsmittel, die die Gelenkgesundheit aktiver Senioren unterstützen. Diese Entwicklungen fördern Innovationen bei Lebensmittel- und Getränkeprodukten und beeinflussen Tierfutterformulierungen für gesündere Seniorentierfutter, wobei die maßgeschneiderten Sojaproteine von Solae die Marktführerschaft in Brasilien vorantreiben und Argentiniens Clean-Label-Anforderungen erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherbedenken hinsichtlich Sojaallergen/GVO | -0.6% | Premium-Segmente in Chile, Kolumbien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität bei Ölsaaten | -0.9% | Brasilien, Argentinien, regionsweit | Kurzfristig (≤ 2 Jahre) |

| Geschmacks-/Texturherausforderungen hemmen die Akzeptanz im Mainstream gegenüber tierischen Proteinen | -0.8% | Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden bei Kennzeichnungs-/GVO-Angaben verlangsamen Innovationen | -0.5% | Brasilien, Argentinien unter Aufsicht von ANVISA/ANMAT | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherbedenken hinsichtlich Sojaallergen/GVO

Verbraucherbedenken hinsichtlich Sojaallergen und GVO schaffen Herausforderungen für den Markt für pflanzliche Proteinzutaten in Südamerika, auch wenn die Segmente Erbsen- und Reisprotein an Bedeutung gewinnen. Soja, das 74 % des Marktanteils ausmacht, steht trotz der von Herstellern wie Biosev SA angebotenen Nicht-GVO-Optionen unter Beobachtung. Ein wachsendes Gesundheitsbewusstsein treibt Verbraucher zu hypoallergenen Alternativen, wobei Laktoseintoleranz den Wechsel zu milchfreien Produkten weiter beschleunigt. Sojaempfindlichkeiten, insbesondere bei Produkten für die Seniorenernährung, erschweren diesen Übergang jedoch. Regulatorische Hürden im Zusammenhang mit der GVO-Kennzeichnung in Brasilien und Argentinien verlangsamen Innovationen, während Geschmacks- und Texturherausforderungen Verbraucher von sojabasierten Produkten abhalten, trotz der Fortschritte von Biosev SA bei der Verbesserung der Löslichkeit. Umweltbedenken hinsichtlich des GVO-Sojaanbaus und höhere Verarbeitungskosten für Nicht-GVO-Isolate sind zusätzliche Hindernisse, insbesondere bei B2B-Anwendungen wie Sportnahrungsmischungen. Clean-Label-Trends bevorzugen transparente Beschaffung von Alternativen wie Erbsen- und Hanfproteinen, aber Lieferkettenanfälligkeiten in sojaabhängigen Regionen und fragmentierte Qualitätsstandards verschärfen diese Probleme. Da Allergen- und GVO-Bedenken die Diversifizierung vorantreiben, sehen sich die Bemühungen von Biosev SA zur Anpassung durch Partnerschaften mit dem Wettbewerb des schnell wachsenden Erbsenproteinsegments konfrontiert.

Rohstoffpreisvolatilität bei Ölsaaten

Die Rohstoffpreisvolatilität bei Ölsaaten wirkt sich erheblich auf den südamerikanischen Markt für pflanzliche Proteinzutaten aus, insbesondere im Zeitraum 2025–2026, da Brasilien seine Sojaanlagen ausbaut und Argentinien die Erbsenproduktion steigert. Schwankungen bei den Rohstoffpreisen stören die Preisgestaltung von Konzentraten und Isolaten, was durch Lieferkettenanfälligkeiten infolge von Dürren in wichtigen Sojaanbauregionen noch verstärkt wird. Diese Volatilität treibt die Verarbeitungskosten für Premium-Formen wie Hydrolysate in die Höhe und schafft Herausforderungen für die B2B-Akzeptanz in Lebensmittel- und Getränkeanwendungen, trotz technologischer Fortschritte von Herstellern wie CHS Inc., deren Sojaproteinzutaten in Clean-Label-Formulierungen unter Margendruck stehen. Sinkende brasilianische Sojapreise und globale Überschüsse erhöhen die Inputkosten für cholesterinfreie Alternativen und wirken der veganen und flexitarischen Nachfrage entgegen, während sie auch mit dem wachsenden Bedarf an laktosefreien Milchersatzprodukten kollidieren. Geschmacks- und Texturherausforderungen, verstärkt durch Kostendruck, begrenzen die Entwicklung von Seniorenernährungsmischungen und Sportleistungsformeln, die auf konsistente Sojaproteinversorgung angewiesen sind. Umweltbezogene Nachhaltigkeitsbemühungen werden durch volatile Anbaubedingungen behindert, was eine Verlagerung hin zu teureren hypoallergenen Erbsenproteinen antreibt, während regulatorische Hürden bei der Kennzeichnung die Preisunvorhersehbarkeit verstärken. CHS Inc. setzt in Brasilien Absicherungsstrategien ein, riskiert jedoch, Marktanteile an das stabilere Erbsenprotein zu verlieren, angesichts des für 2026 erwarteten Abwärtsdrucks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Sojadominianz trifft auf die allergenfreie Attraktivität von Erbsenprotein

Sojaprotein hielt im Jahr 2025 einen Marktanteil von 68,28 %, gestützt durch umfangreiche Investitionen in Infrastruktur wie Verarbeitungsanlagen, Extraktionswerke und Lieferkettenlogistik. Diese etablierte Skalierbarkeit bleibt von alternativen Proteinen unerreicht. Unterdessen wird Erbsenprotein bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen, was einen strategischen Wandel im Markt widerspiegelt. Hersteller integrieren zunehmend Erbsenisolate in sojabasierte Produkte, um Allergenbedenken anzusprechen und Verbraucher anzusprechen, die gegenüber gentechnisch veränderten Organismen (GVO) skeptisch sind. Mit seinem neutralen Geschmacksprofil und seiner überlegenen Aminosäurezusammensetzung im Vergleich zu Reis- oder Weizenproteinen wird Erbsenprotein besonders in der Sportnahrung und bei Säuglingsnahrungsanwendungen bevorzugt, wo allergenfreie Angaben Premiumpreise erzielen.

Andere pflanzliche Proteine bedienen spezifische Nischen, stehen jedoch bei einer breiteren Akzeptanz vor Einschränkungen. Weizenprotein verbessert die Textur in Backwaren und Fleischanaloga aufgrund seiner viskoelastischen Eigenschaften, obwohl Glutenempfindlichkeiten seine Verwendung einschränken. Reisprotein wird für hypoallergene Formulierungen geschätzt, erfordert jedoch aufgrund seines unvollständigen Aminosäureprofils eine Mischung mit komplementären Proteinen, was die Komplexität erhöht. Hanfprotein ist trotz seines Omega-3-Gehalts durch regulatorische Unsicherheiten und begrenzte Anbauinfrastruktur eingeschränkt. Kartoffelprotein gewinnt in Clean-Label-Anwendungen aufgrund seiner minimalen Verarbeitungsanforderungen an Bedeutung, bleibt jedoch aufgrund hoher Produktionskosten auf Premium-Produkte beschränkt. Aufkommende Quellen wie Sonnenblumen- und Wassermelonenkernproteine befinden sich noch in der Pilotproduktion und verfügen nicht über die Lieferkettenreife für eine massenmarktfähige Einführung.

Nach Endverbraucher: Lebensmittel und Getränke führen, aber das Wachstum von Tierfutter zeigt den Pragmatismus der Lieferkette

Das Segment Lebensmittel und Getränke machte im Jahr 2025 einen Marktanteil von 55,34 % aus, während das Tierfuttersegment bis 2031 eine bemerkenswerte CAGR von 6,14 % verzeichnete. Dieses Wachstum im Tierfutter spiegelt seine Rolle als strukturelle Absicherung gegen Volatilität im Markt für menschliche Ernährung wider. Produzenten in der Aquakultur- und Geflügelindustrie ersetzen zunehmend Fischmehl, dessen Preise seit 2023 gestiegen sind, durch kostengünstige Alternativen wie Soja- und Erbsenproteinkonzentrate. Dieser Wandel ist besonders in Brasiliens Garnelenfarming-Sektor und Argentiniens Geflügelindustrie erkennbar, wo Produzenten unter Margendruck durch den Exportwettbewerb stehen und nachhaltige Proteinquellen priorisieren, die den Zertifizierungen europäischer Käufer entsprechen. Laut Berichten des USDA Foreign Agricultural Service aus dem Jahr 2024 haben brasilianische Futtermittelhersteller über ein Dutzend neue pflanzenbasierte Aquafutterformulierungen eingeführt, die auf die Tilapia- und Garnelenproduktion abzielen, die sich in der Nordostregion rasch ausweitet.

Innerhalb des Segments Lebensmittel und Getränke stellen Milchprodukte und Milchalternativen das am schnellsten wachsende Teilsegment dar, angetrieben durch die zunehmende Prävalenz von Laktoseintoleranz und die Übernahme flexitarischer Ernährungsweisen. Getränke, einschließlich trinkfertiger Proteinshakes und pflanzenbasierter Milch, profitieren von Bequemlichkeit und Impulskaufverhalten, während Backwarenanwendungen pflanzliche Proteine nutzen, um die Feuchtigkeitsretention und Haltbarkeit zu verbessern. Aufkommende Anwendungen wie Süßwaren, Snacks und verzehrfertige oder kochfertige Lebensmittel nutzen pflanzliche Proteine, um Nährwertprofile zu verbessern und „hoher Proteingehalt”-Kennzeichnungsansprüche zu erfüllen, die gesundheitsbewusste Verbraucher ansprechen. Fleisch-, Geflügel- und Meeresfrüchtealternativen stehen in Südamerika jedoch vor Herausforderungen aufgrund von Geschmacks-Textur-Lücken und Preisaufschlägen, was ihre Akzeptanz über frühe Anwender hinaus einschränkt.

Geografische Analyse

Brasilien wird voraussichtlich den Markt mit einem Anteil von 61,59 % im Jahr 2025 anführen, gestützt durch seine Nähe zu Sojaproduktionszonen, etablierte Verarbeitungs- und Extraktionsinfrastruktur sowie eine vielfältige inländische Verbraucherbasis, die sowohl Premium- als auch Wertprodukte bedient. Obwohl sein Wachstum bis 2031 langsamer ist als Argentiniens CAGR von 6,02 %, spiegelt dies Marktreife und keine Stagnation wider. Wachstumstreiber umfassen Premiumisierung, da Verbraucher von Rohstoff-Sojaprotein zu Erbsenmischungen wechseln, sowie Exportexpansion in nordamerikanische und europäische Märkte mit Betonung entwaldungsfreier Lieferketten. Brasiliens aktualisierte Lebensmittelkennzeichnungsvorschriften durch ANVISA im Jahr 2024, die die Transparenz bei Allergenen und Nährwertangaben verbessern, werden voraussichtlich die Nachfrage nach pflanzlichen Proteinen weiter ankurbeln, indem sie laktosefreie und allergenfreie Produktpositionierungen hervorheben.

Argentiniens CAGR von 6,02 % bis 2031 unterstreicht seinen strategischen Wandel von Rohölsaatenexporten hin zur wertschöpfenden Verarbeitung, unterstützt durch politische Reformen 2024–2025, die Exportsteuern auf Sojaproteinisolate und -konzentrate senken. Dieser Übergang ist bedeutsam, da verarbeitete Proteine das 2- bis 3-fache des Preises pro Tonne roher Sojabohnen erzielen. Argentiniens vollständige Übernahme von gentechnisch verändertem Soja bis 2024 gewährleistet Kosteneffizienz, die von Wettbewerbern nicht erreicht wird. Wirtschaftliche Volatilität und Währungsinstabilität stellen jedoch Herausforderungen dar, da stabile makroökonomische Bedingungen für langfristige Investitionen in Extraktionsanlagen und Forschungs- und Entwicklungseinrichtungen unerlässlich sind. Das im Jahr 2024 eingeführte VISEC-Protokoll legt Rückverfolgbarkeitsstandards für entwaldungsfreies Soja fest und ermöglicht Argentinien den Zugang zu Premium-Europamärkten, die zunehmend auf Nachhaltigkeitszertifizierungen ausgerichtet sind.

Aufstrebende Märkte wie Chile, Kolumbien und Peru bieten Wachstumspotenzial, das durch Urbanisierung, steigende Einkommen und Ernährungsdiversifizierung angetrieben wird. Chiles höheres Pro-Kopf-Einkommen und die Verbraucherpräferenz für Clean-Label-Produkte begünstigen minimal verarbeitete pflanzliche Proteine. Kolumbiens expandierende Einzelhandelsinfrastruktur, angeführt von multinationalen Supermarktketten und E-Commerce-Plattformen, hat den Vertriebszugang für pflanzenbasierte Produkte verbessert. In Peru übernimmt der Aquakultursektor pflanzenbasierte Futterformulierungen, um die Abhängigkeit von importiertem Fischmehl zu reduzieren, was eine lokalisierte Nachfrage nach Soja- und Erbsenproteinkonzentraten schafft. Unterdessen bleibt das übrige Südamerika, einschließlich Uruguay, Paraguay und Ecuador, unterversorgt, wobei der Verbrauch pflanzlicher Proteine weitgehend auf Nischen-Gesundheitslebensmittelgeschäfte und eine begrenzte Präsenz im Mainstream-Einzelhandel beschränkt ist.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für pflanzliche Proteinzutaten in Südamerika wird durch das Zusammenspiel zwischen multinationalen Lieferanten und regionalen Verarbeitern geprägt. Globale Unternehmen wie Cargill Incorporated, Archer Daniels Midland (ADM), Ingredion Incorporated und Kerry Group plc nutzen ihre umfangreichen Forschungs- und Entwicklungskapazitäten, technisches Fachwissen und Versorgungsnetzwerke, um große Lebensmittelhersteller in Brasilien, Argentinien und benachbarten Märkten zu bedienen. Ihre Skaleneffekte und breiten Produktportfolios gewährleisten konsistente Qualität und Versorgungssicherheit für stark nachgefragte Zutaten wie Soja- und Erbsenproteinisolate, die für Fleischalternativen, Milchanaloga und funktionelle Lebensmittel unerlässlich sind. Regionale Verarbeiter positionieren ihre Betriebe strategisch in der Nähe von Agrarzentren, um Logistikkosten zu senken und die Produktqualität zu erhalten, und gehen dabei auf Herausforderungen ein, die für Südamerikas Binnenlieferketten einzigartig sind.

Sich verändernde Verbraucherpräferenzen und Funktionalitätsanforderungen treiben Hersteller dazu an, über Sojaprotein hinaus zu diversifizieren und Erbsen-, Reis- und gemischte Proteinsysteme einzubeziehen. Während Sojaprotein aufgrund seiner Kosteneffizienz und landwirtschaftlichen Fülle dominant bleibt, gewinnen Premium-Segmente wie Erbsenproteinisolate und texturierte Formate an Bedeutung, unterstützt durch demografische Veränderungen und pflanzenbasierte Ernährungstrends. Multinationale Unternehmen konzentrieren sich auf fortschrittliche Formulierungen für Großverarbeiter, während regionale Akteure Flexibilität und maßgeschneiderte Lösungen bieten und Partnerschaften mit Nischen-Lebensmittelinnovatoren fördern. Beispielsweise liefert Tomorrow Foods (Argentinien) maßgeschneiderte Proteinisolate, einschließlich Erbsen-, Reis-, Kichererbsen- und Mungbohnenprotein, um den Bedürfnissen lokaler Hersteller gerecht zu werden.

Aufkommende Chancen in Segmenten wie Seniorenernährung, Aquakulturfutter und Clean-Label-Backzutaten bieten Wachstumspotenzial für Unternehmen mit starken technischen und finanziellen Ressourcen. Diese Anwendungen erfordern spezialisierte Funktionalität und höhere Nährstoffdichte und bieten moderate Markteintrittsbarrieren im Vergleich zu Mainstream-Fleischalternativen. Darüber hinaus gewinnen Disruptoren wie Präzisionsfermentations-Biotechunternehmen und Innovatoren, die tierische Proteinfunktionalität ohne intensive landwirtschaftliche Inputs replizieren, als mittel- bis langfristige Wettbewerber an Aufmerksamkeit. Die Konvergenz von globalem Maßstab, regionaler Flexibilität und Innovation unterstreicht die Entwicklung des Marktes hin zu diversifizierten und nachhaltigen Lösungen in Südamerikas Lebensmittel- und Futtermittelindustrien.

Marktführer im südamerikanischen Markt für pflanzliche Proteinzutaten

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group plc

Ingredion, Incorporated

Bunge Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das brasilianische Lebensmitteltechnologieunternehmen Typcal hat in Pinhais, nahe Curitiba, Lateinamerikas erste großtechnische Myzelfermentationsanlage eröffnet, nach einer Finanzierungsrunde von USD 2 Millionen (BRL 10 Millionen), die von lokalen Investoren und dem belgischen Accelerator Biotope unterstützt wurde. Diese Anlage ermöglicht Typcal den Übergang zur kommerziellen Produktion von myzelbasierten Proteinzutaten, mit Plänen, den Verkauf in Lateinamerika und Europa bis 2026 aufzunehmen. Sie unterstützt die Produkterweiterung und Innovation bei nachhaltigen Proteinlösungen.

- November 2025: Auf der COP30 in Belém, Brasilien, haben World Animal Protection und Partner den Protein Shift Responsible Minimum Standard (RMS) im Rahmen der FARMS-Initiative eingeführt. Dieser Rahmen leitet Finanzinstitutionen bei der Umschichtung von Kapital aus der intensiven Tierhaltung hin zu pflanzenbasierten und alternativen Proteinsystemen. Er fordert Banken, Versicherungen und Investoren auf, ihre Portfolios an Klima-, Biodiversitäts- und Tierschutzzielen auszurichten und emissionsarme Proteinproduktion wie Soja, Bohnen und Präzisionsfermentation zu unterstützen, um eine nachhaltige Lebensmittelsystemtransformation voranzutreiben.

- Juni 2024: Forscher des Instituts für Lebensmitteltechnologie (ITAL) und der Universität Campinas (UNICAMP) in São Paulo, Brasilien, in Partnerschaft mit dem Fraunhofer IVV Institut in Deutschland, haben einen Fleischersatz aus Sonnenblumenmehl entwickelt. Dieses Mehl ist eine bedeutende Proteinquelle und begegnet der steigenden Nachfrage nach nachhaltigen, pflanzenbasierten Lebensmittelprodukten, was einen Wandel in den Verbraucherpräferenzen hin zu umweltfreundlichen Ernährungsoptionen widerspiegelt.

Berichtsumfang des südamerikanischen Marktes für pflanzliche Proteinzutaten

Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein sind als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstige pflanzliche Proteine |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Fleisch-/Geflügel-/Meeresfrüchte und Alternativen | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Senioren- und medizinische Ernährung | |

| Sport- und Nahrungsergänzungsmittel |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Proteintyp | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige pflanzliche Proteine | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Fleisch-/Geflügel-/Meeresfrüchte und Alternativen | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Senioren- und medizinische Ernährung | ||

| Sport- und Nahrungsergänzungsmittel | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in einem Lebensmittel vorhanden sind oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nährstoffquellen oder anderer Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes pflanzliches Protein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen