Marktgröße und Marktanteil für pflanzliche Proteinzutaten in Europa

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 3.92 Milliarden US-Dollar |

| Marktgröße (2030) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.72% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Proteinzutaten in Europa von Mordor Intelligence

Die Marktgröße für pflanzliche Proteinzutaten in Europa wird im Jahr 2025 auf 3,92 Milliarden USD geschätzt und soll bis 2030 auf 4,94 Milliarden USD anwachsen, mit einer CAGR von 4,72 % während des Prognosezeitraums (2025–2030).

Der europäische Markt für pflanzliche Proteinzutaten erlebt einen bedeutenden Wandel, der durch veränderte Verbraucherpräferenzen und Lebensstilentscheidungen angetrieben wird. Die Branche hat erhebliche Investitionen in die Produktionskapazitäten für pflanzliche Proteine erlebt, wobei Unternehmen wie Lantmännen im Jahr 2022 91 Millionen USD in eine neue großangelegte Erbsenprotein-Produktionsanlage in Schweden investiert haben. Dieser Wandel ist besonders bei jüngeren Bevölkerungsgruppen deutlich, wobei etwa 60 % der europäischen Millennials und der Generation Z im Jahr 2022 aktiv nach kuratierten Lebensmittelerlebnissen suchen, die Ernährung und Genuss verbinden. Die Entwicklung des Marktes wird durch strategische Initiativen wie die Proteinstrategie für Europa von Donau Soja im Jahr 2023 weiter unterstützt, die darauf abzielt, die Verfügbarkeit und Nachhaltigkeit pflanzlicher Proteinzutaten in der gesamten Region zu verbessern.

Der Markt verzeichnet einen bemerkenswerten Anstieg bei Produktinnovationen und Diversifizierung in verschiedenen Anwendungsbereichen. Die Hersteller konzentrieren sich zunehmend auf die Entwicklung von Clean-Label-Produkten mit verbesserten Geschmacksprofilen und Funktionalitäten, um den Verbraucheranforderungen gerecht zu werden. Dieser Trend ist besonders stark im Snack-Segment, wo etwa 64 % der britischen Verbraucher unter 20 Jahren regelmäßig zwischen den Mahlzeiten snacken, verglichen mit 58,7 % in Deutschland und 53 % in Frankreich. Die Branche verzeichnet auch bedeutende Fortschritte bei Extraktionstechnologien für Proteinzutaten und Verarbeitungsmethoden, was zu einer verbesserten Produktqualität und breiteren Anwendungsmöglichkeiten führt.

Das Bewusstsein der Verbraucher und die Akzeptanz pflanzlicher Ernährungsweisen treiben das Marktwachstum weiter voran, wobei Deutschland die Vegetarierbewegung in Europa anführt. Das Land meldete im Jahr 2022 etwa 1,5 Millionen Veganer, was eine der höchsten Vegetarierquoten im Vergleich zu seinen europäischen Nachbarn darstellt. Dieser Trend breitet sich auf andere europäische Länder aus, wobei die Türkei beispielsweise im Jahr 2022 rund 100.000 neue vegane Verbraucher verzeichnete. Der Markt reagiert auf diesen Wandel mit einer erhöhten Anzahl von Produkteinführungen und Innovationen bei alternativen Proteinen und Milchalternativen.

Die Branche erlebt einen bemerkenswerten Wandel hin zu nachhaltigen und lokal bezogenen Zutaten, wobei Unternehmen in regionale Produktionskapazitäten investieren, um die Abhängigkeit von Importen zu verringern. Dieser Wandel wird von technologischen Fortschritten bei der Proteinextraktion und Verarbeitungsmethoden begleitet, was zu einer verbesserten Produktqualität und Funktionalität führt. Unternehmen konzentrieren sich auch auf die Entwicklung spezialisierter Zutaten für bestimmte Anwendungen, insbesondere in den Segmenten Sporternährung und funktionelle Lebensmittel, wo die Nachfrage nach alternativen Proteinen weiter wächst. Der Markt verzeichnet eine verstärkte Zusammenarbeit zwischen Zutatenproduzenten und Lebensmittelunternehmen, um innovative Anwendungen zu entwickeln und Produktformulierungen zu verbessern.

Trends und Erkenntnisse zum Markt für pflanzliche Proteinzutaten in Europa

Das Wachstum im Bereich des pflanzlichen Proteinkonsums bietet Chancen für wichtige Marktteilnehmer

- Die dargestellte Grafik zeigt den Pro-Kopf-Verbrauch von pflanzlichem Protein in allen europäischen Ländern. Die Verlagerung der Verbraucher hin zu veganer Ernährung treibt den Markt maßgeblich an. Die funktionelle Effizienz und Kostenwettbewerbsfähigkeit zuverlässiger pflanzlicher Proteinprodukte erhöhen deren Einsatz in einer Vielzahl von verarbeiteten Lebensmitteln. Pflanzliches Protein aus Soja gilt als gesund für alle Altersgruppen und hilft dabei, den Körper fit zu halten. Pflanzliche Proteinalternativen werden in der Lebensmittel- und Getränkeindustrie weit verbreitet eingesetzt.

- Die Region verfügt über ungenutztes Potenzial bei Verbrauchern, die bereit sind, ihre Ernährung auf pflanzliche Proteinquellen umzustellen. Beispielsweise hat sich die Anzahl der Veganer innerhalb von vier Jahren von 1,3 Millionen im Jahr 2016 auf 2,6 Millionen im Jahr 2020 verdoppelt. Der Markt steht jedoch vor Herausforderungen, wie einem Mangel an Innovation und Einschränkungen in der öffentlichen Politik. Es gibt noch einige Aspekte, die italienische Verbraucher von der Umstellung abhalten, wie die mögliche Anwesenheit von GVO, Zweifel an der Herkunft der im Produkt verwendeten Rohstoffe und der mögliche Einsatz von Herbiziden bei Nutzpflanzen.

- Pflanzliches Protein verbessert den Nährwert und die funktionellen Eigenschaften von Lebensmitteln und sorgt für einen guten Geschmack. Der Markt verzeichnete einen Anstieg von etwa 45–50 % beim Konsum pflanzlicher Lebensmittel in der gesamten Region. Beispielsweise erweiterte Bolthouse Farms sein Getränkesortiment mit der Marke „1915 Organic”, die kaltgepresste Säfte und vegane Proteinshakes umfasst. Außerdem versuchen Proteinproduzenten, strategische Programme zu initiieren, die den Konsum von pflanzlichen Proteinquellen wie Sojaprotein in der Region verbessern sollen. Beispielsweise entwickelte Donau Soja im Jahr 2023 eine Proteinstrategie für Europa, die die Verfügbarkeit von Sojabohnen in der Region beeinflusst.

Europa konzentriert sich auf die Steigerung der Produktion von Soja, Weizen und Erbsen

- Die dargestellte Grafik zeigt die Produktion von Trockenerbsen, Reis, Sojabohnen und Weizen als Rohstoffe für den Markt. Die gesamte Getreideproduktion in Ländern wie Deutschland erreichte im Zeitraum 2019–2020 45,7 Millionen Tonnen, gegenüber 37,9 Millionen Tonnen im Zeitraum 2018–2019. Die Weizenproduktion für 2019–2020 erreichte 24,2 Millionen Tonnen, gegenüber 20,3 Millionen Tonnen. Das Vereinigte Königreich ist jedoch der wichtigste Produzent von Weizen und Trockenerbsen. Im Jahr 2019 belief sich die Weizenproduktion des Landes auf 16,2 Millionen Tonnen, was einem Anstieg von 19,70 %, d. h. 2,7 Millionen Tonnen nach Volumen, gegenüber dem Vorjahr entspricht, was auf regelmäßige Niederschläge und ein gemäßigtes Klima zurückzuführen ist.

- Italien ist ein wichtiger Produzent verschiedener pflanzlicher Proteinrohstoffe, hauptsächlich Weizen, gefolgt von Reis, Sojabohnen und Erbsen. Italien ist der größte Sojaerzeuger der EU und der größte Reiserzeuger. Das Land produziert hauptsächlich Japonica-Reis. Im Jahr 2019 erreichte die Japonica-Produktion fast 1,1 Millionen Tonnen, während weniger als 400.000 Tonnen Indica-Sorten produziert wurden. Dies implizierte ein Gesamtvolumen an gemahlenem Reis von etwa 900.000 Tonnen. Carnaroli, Arborio, Roma, S.Andrea, Baldo, Vialone Nano und Balilla gehören zu den wichtigsten Sorten.

- Die Weizenexporte beliefen sich auf 5,2 Millionen Tonnen, die Importe auf 3,7 Millionen Tonnen. Zu den in Frankreich angebauten pflanzlichen Proteinrohstoffen gehören Weizen, Erbsen, Reis und Sojabohnen. Frankreich produzierte im Jahr 2019 40.604.960 Tonnen Weizen. Volumenschwankungen in der Weizenproduktion werden durch schlechtes Wetter und Schädlingsbefall verursacht. Im Gegensatz dazu wurde die Weizenproduktion Frankreichs im Jahr 2020 durch starke Regenfälle im Herbst 2019, die die Aussaat verzögerten, einen milden Winter, der zu einem Blattlausbefall führte, und einen trockenen Frühling, der Feuchtigkeitsstress verursachte, beeinträchtigt.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Marktsättigung und sinkende Geburtenraten sind für die langsame Wachstumsrate verantwortlich

- Die starke Stellung des Einzelhandelssektors unterstützt das Marktwachstum

- Gesundheitstrends bei Getränken beeinflussen das Marktwachstum

- Nachhaltige und innovative Verpackungstrends beeinflussen den Markt für Frühstückscerealien

- Die Präferenzen der Verbraucher verlagern sich hin zu Premium-Würzmitteln und -Soßen, weg von abgepackten Suppen

- Innovationen bei Schokolade treiben den Umsatz an

- Milchalternativen werden ein signifikantes Wachstum verzeichnen

- Die wachsende Nachfrage nach ernährungsspezifischen Diäten kann die Marktnachfrage ankurbeln

- Innovationen in Produktformulierungen haben ein größeres Potenzial auf dem Markt

- Einpersonenhaushalte werden den Markt für verzehrfertige und kochfertige Produkte antreiben

- Gesünderes Snacken wird den Markt wahrscheinlich ankurbeln

- Die wachsende Verbraucherbasis kann dem Segment der Sportnahrungsergänzungsmittel zugutekommen

- Eine erhöhte Fleischproduktion wird voraussichtlich das Marktwachstum vorantreiben

- Natürliche und biologische Produkte übernehmen den Markt

Segmentanalyse: Proteintyp

Sojaprotein-Segment im Markt für pflanzliche Proteinzutaten in Europa

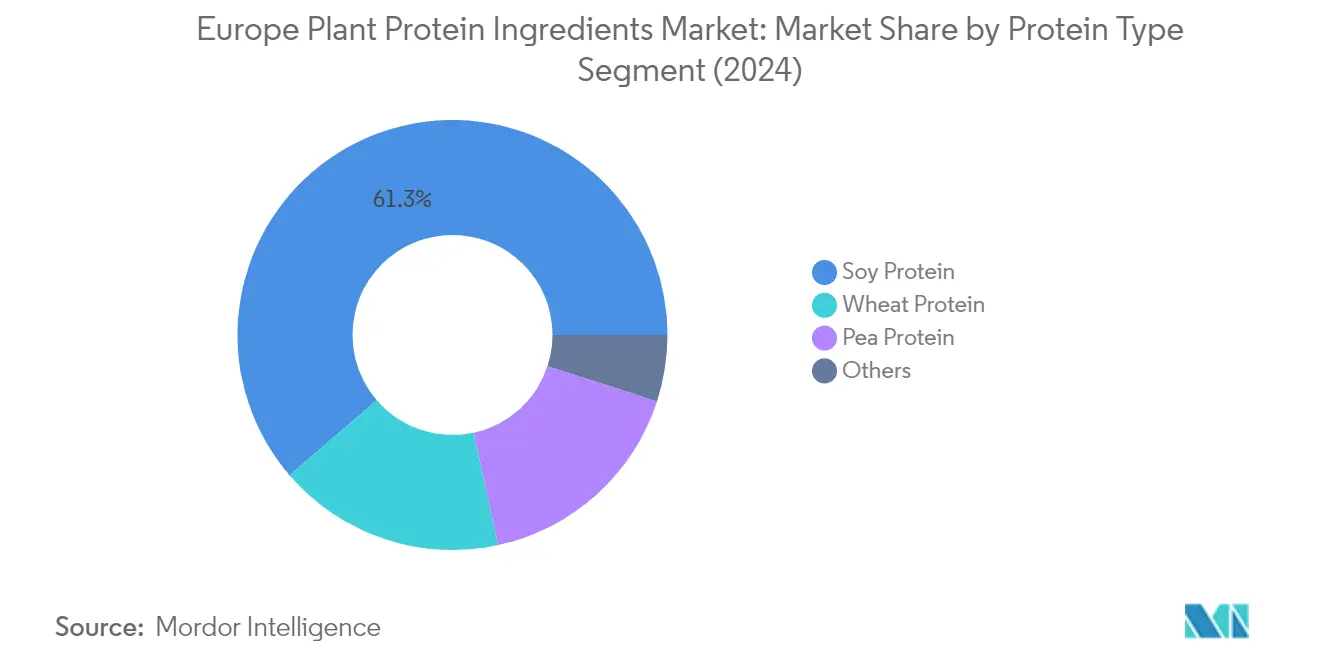

Sojaprotein dominiert den europäischen Markt für pflanzliche Proteinzutaten mit einem Marktanteil von etwa 61 % im Jahr 2024. Die Dominanz des Segments ist in erster Linie auf seine umfangreichen Anwendungen in verschiedenen Endverbraucherbranchen zurückzuführen, insbesondere im Bereich Fleisch- und Milchalternativen. Die überlegenen Funktionalitäten des Inhaltsstoffs, einschließlich hohem Proteingehalt, niedriger Viskosität und ausgezeichneter Löslichkeit, machen ihn zur bevorzugten Wahl der Hersteller. Darüber hinaus haben die Kosteneffizienz von Sojaproteinzutaten im Vergleich zu anderen pflanzlichen Proteinen und ihre Fähigkeit, die Nährwertprofile von Produkten zu verbessern, ihre Marktposition gestärkt. Das Wachstum des Segments wird durch die zunehmende Verwendung von Sojaprotein in Tierfutteranwendungen weiter unterstützt, wo es als nachhaltige und proteinreiche Alternative zu herkömmlichen Futterzutaten dient.

Erbsenprotein-Segment im Markt für pflanzliche Proteinzutaten in Europa

Das Segment der Erbsenproteinzutaten verzeichnet ein bemerkenswertes Wachstum auf dem europäischen Markt und soll von 2024 bis 2029 mit einer CAGR von etwa 9 % expandieren. Dieses Wachstum wird in erster Linie durch die zunehmende Verbraucherpräferenz für Clean-Label-Proteinalternativen angetrieben. Die Vielseitigkeit von Erbsenprotein in Anwendungen, insbesondere bei Fleischalternativen, Sporternährung und Backwaren, fördert seine Akzeptanz. Die schnellen Rehydrierungseigenschaften des Inhaltsstoffs, das neutrale Geschmacksprofil und die überlegenen Texturierungseigenschaften machen ihn besonders geeignet für pflanzliche Fleischanwendungen. Europäische Hersteller investieren zunehmend in Erbsenprotein-Produktionsanlagen und entwickeln innovative Anwendungen, was das Segmentwachstum weiter beschleunigt.

Verbleibende Segmente nach Proteintyp

Der europäische Markt für pflanzliche Proteinzutaten umfasst mehrere weitere bedeutende Segmente, darunter Weizenprotein, Reisprotein, Hanfprotein und Kartoffelprotein. Weizenprotein hat sich aufgrund seines einzigartigen Glutengehalts und seiner teigbindenden Eigenschaften eine starke Präsenz in Backwarenanwendungen erarbeitet. Reisprotein gewinnt aufgrund seiner hypoallergenen Eigenschaften in der Sporternährung und in Körperpflegeanwendungen an Bedeutung. Hanfprotein, obwohl ein Nischensegment, zieht Aufmerksamkeit auf sich wegen seines vollständigen Aminosäureprofils und seiner Nachhaltigkeitseigenschaften. Kartoffelprotein, mit einem kleineren Marktanteil, findet Anwendung in spezialisierten Lebensmittelformulierungen und Tierfutter. Jedes dieser Segmente trägt zur Vielfalt des Marktes bei und bedient spezifische Verbraucherpräferenzen und Anwendungsanforderungen.

Segmentanalyse: Endverbraucher

Segment Lebensmittel und Getränke im Markt für pflanzliche Proteinzutaten in Europa

Das Segment Lebensmittel und Getränke dominiert den europäischen Markt für pflanzliche Proteinzutaten mit einem Marktanteil von etwa 52 % im Jahr 2024. Diese bedeutende Marktposition wird in erster Linie durch das Teilsegment Fleisch-, Geflügel-, Meeresfrüchte- und Fleischalternativprodukte angetrieben, gefolgt von Milch- und Milchalternativprodukten. Das wachsende Bewusstsein für gesundheitliche Risiken im Zusammenhang mit dem Fleischkonsum und die zunehmende Verfügbarkeit pflanzlicher Proteinsubstitute in europäischen Vertriebszentren hat die Dominanz dieses Segments gefördert. Das Wachstum des Segments wird durch das zunehmende Verbraucherwissen über Proteinfunktionalitäten und das steigende Bewusstsein für proteinreiche Ernährungsweisen weiter unterstützt. Die Hersteller innovieren aktiv, um die sensorischen Herausforderungen bei aufkommenden alternativen Anwendungen zu bewältigen, insbesondere bei Fleisch- und Milchsubstituten, was dazu beigetragen hat, die Marktführerschaft des Segments aufrechtzuerhalten.

Segment Nahrungsergänzungsmittel im Markt für pflanzliche Proteinzutaten in Europa

Das Segment der Nahrungsergänzungsmittel entwickelt sich zur am schnellsten wachsenden Kategorie im europäischen Markt für pflanzliche Proteinzutaten und soll im Zeitraum 2024–2029 eine Wachstumsrate von etwa 7 % erzielen. Dieses bemerkenswerte Wachstum wird in erster Linie durch das Teilsegment Sport- und Leistungsernährung angetrieben, was die zunehmende Popularität von Bodybuilding- und Muskelaufbauaktivitäten in ganz Europa widerspiegelt. Die Expansion des Segments wird durch das wachsende Verbraucherbewusstsein für die Vorteile pflanzlicher Proteine und die steigende Präferenz für pflanzliche Alternativen gegenüber herkömmlichen Proteinquellen weiter unterstützt. Marktteilnehmer innovieren bei sensorischen Profilen, um pflanzliche Proteine akzeptabler zu machen, insbesondere bei höheren Dosierungen (40 g/Tag oder mehr), um die Fitnessvorteile herkömmlicher Proteinergänzungsmittel zu replizieren. Das Wachstum des Segments wird auch durch die steigende Anzahl von Verbrauchern gestärkt, die nachhaltige und vegane Proteinergänzungsmittel suchen.

Verbleibende Segmente in der Endverbrauchersegmentierung

Die Segmente Tierfutter sowie Körperpflege und Kosmetik vervollständigen das Marktbild für pflanzliche Proteinzutaten in Europa. Das Tierfuttersegment behält eine substanzielle Präsenz auf dem Markt, angetrieben durch die steigende Nachfrage nach hochwertigen Proteinquellen in der Tierernährung und den wachsenden Trend hin zu nachhaltigen Futterlösungen. Das Segment Körperpflege und Kosmetik hingegen, obwohl kleiner im Marktanteil, gewinnt aufgrund der steigenden Nachfrage nach natürlichen und veganen Schönheitsprodukten an Bedeutung. Beide Segmente profitieren von laufenden Innovationen in der Proteinextraktionstechnologie und der zunehmenden Verbraucherpräferenz für nachhaltige und pflanzliche Alternativen in allen Anwendungsbereichen. Die Segmente werden durch strenge Vorschriften zur Förderung nachhaltiger Praktiken und ein wachsendes Bewusstsein für Tierschutzbelange weiter unterstützt.

Geografische Segmentanalyse des Marktes für pflanzliche Proteinzutaten in Europa

Markt für pflanzliche Proteinzutaten in Russland

Russland dominiert den europäischen Markt für pflanzliche Proteinzutaten mit einem Anteil von etwa 16 % am Gesamtmarktvolumen im Jahr 2024. Die Marktführerschaft des Landes wird in erster Linie durch seine Ausrichtung auf den Lebensmittel- und Getränkesektor angetrieben, mit einem starken Fokus auf Fleisch- und Milchalternativen. Der Markt profitiert von der zunehmenden Akzeptanz pflanzlicher Proteine bei den Verbrauchern, insbesondere bei einkommensstarken Verbrauchern. Russische Hersteller erweitern aktiv ihre Produktportfolios, wobei Unternehmen wie Maysoet, Okraina und Kotletar ihr Angebot an Fleisch- und Milchalternativen ausbauen. Die strategische Position des Landes in der landwirtschaftlichen Produktion und den Verarbeitungskapazitäten stärkt seine Marktdominanz weiter. Die Integration von pflanzlichen Proteinen in verschiedene Lebensmittelanwendungen entwickelt sich weiter, unterstützt durch robuste Vertriebsnetze und ein zunehmendes Verbraucherbewusstsein für Gesundheits- und Nachhaltigkeitsvorteile. Darüber hinaus verzeichnet der Markt erhebliche Investitionen in Forschung und Entwicklung, mit Fokus auf die Verbesserung von Proteinextraktionstechniken und die Entwicklung innovativer Anwendungen.

Markt für pflanzliche Proteinzutaten in Frankreich

Frankreich entwickelt sich zum dynamischsten Markt in Europa und soll von 2024 bis 2029 jährlich um etwa 5,5 % wachsen. Der französische Markt befindet sich in einer transformativen Phase, die durch erhebliche Investitionen von Agrar- und Lebensmittelunternehmen wie Beyond Meat Inc., HappyVore und Maple Leaf Foods angetrieben wird. Der strategische Fokus des Landes auf die heimische Produktion für Futter und menschliche Ernährung verändert die Marktlandschaft mit dem Ziel, die agrar- und lebensmittelwirtschaftliche Souveränität und Nachhaltigkeit zu stärken. Französische Verbraucher nehmen pflanzliche Alternativen zunehmend an, wobei das Lebensmittel- und Getränkesegment die Marktanwendungen anführt. Der Markt ist durch innovative Produktentwicklung und strategische Partnerschaften zwischen Lieferanten von pflanzlichem Protein und Lebensmittelunternehmen gekennzeichnet. Lokale Forschungseinrichtungen sind aktiv an der Entwicklung neuer Proteinextraktionstechnologien und -anwendungen beteiligt, insbesondere im Bereich der Fleischalternativen. Die starke landwirtschaftliche Grundlage des Landes und das technische Fachwissen in der Lebensmittelverarbeitung bieten eine robuste Plattform für die Marktexpansion. Darüber hinaus treiben Frankreichs Engagement für nachhaltige Landwirtschaft und Proteinunabhängigkeit Investitionen in lokale Proteinproduktionskapazitäten voran.

Markt für pflanzliche Proteinzutaten in Deutschland

Deutschland ist ein zentraler Markt in der europäischen Landschaft für pflanzliche Proteine, angetrieben durch sein starkes Umweltbewusstsein und die hohe Vegetarierquote im Vergleich zu seinen europäischen Nachbarn. Der Markt des Landes ist durch anspruchsvolle Verbraucherpräferenzen und eine gut entwickelte Lebensmittelverarbeitungsindustrie gekennzeichnet. Deutsche Hersteller stehen an der Spitze der Innovation bei pflanzlichen Produkten, insbesondere bei Fleischalternativen und Milchsubstituten. Der Markt profitiert von starken Forschungs- und Entwicklungskapazitäten, wobei zahlreiche Institutionen sich auf die Verbesserung der Proteinfunktionalität und Anwendungsvielseitigkeit konzentrieren. Die robuste Vertriebsinfrastruktur und die gut etablierten Einzelhandelsnetze des Landes erleichtern eine effiziente Marktdurchdringung von Produkten mit pflanzlichen Proteinzutaten. Darüber hinaus treibt die zunehmende Präferenz deutscher Verbraucher für nachhaltige und gesündere Lebensmitteloptionen das Marktwachstum weiter voran, insbesondere bei jüngeren Bevölkerungsgruppen, die pflanzliche Alternativen eher annehmen. Der Markt profitiert auch von einer starken staatlichen Unterstützung für nachhaltige Lebensmittelproduktion und -konsummuster.

Markt für pflanzliche Proteinzutaten im Vereinigten Königreich

Der Markt für pflanzliche Proteine im Vereinigten Königreich zeigt ein starkes Potenzial, unterstützt durch sich verändernde Verbraucherpräferenzen und innovative Produktentwicklungen. Der Markt ist durch ein hohes Verbraucherbewusstsein und eine hohe Akzeptanz pflanzlicher Produkte gekennzeichnet, insbesondere in städtischen Bevölkerungsgruppen. Britische Einzelhändler erweitern aktiv ihr pflanzliches Angebot, wobei große Supermarktketten Eigenmarken-Produkte mit pflanzlichem Protein entwickeln. Die Lebensmittelindustrie des Landes investiert erheblich in Forschung und Entwicklung, um den Geschmack und die Textur pflanzlicher Produkte zu verbessern. Der Markt profitiert von einer starken Zusammenarbeit zwischen Lebensmittelherstellern und Lieferanten von pflanzlichem Protein, was zu innovativen Produkteinführungen führt. Die Verbrauchernachfrage ist besonders stark in den Segmenten Sporternährung und Fleischalternativen, angetrieben durch Gesundheits- und Umweltbedenken. Der britische Markt zeigt auch ein signifikantes Wachstum im Gastronomiesektor, wobei Restaurants und Fast-Food-Ketten zunehmend pflanzliche Optionen in ihre Speisekarten aufnehmen. Darüber hinaus treibt der starke Fokus des Landes auf Lebensmittelinnovation und Produktentwicklung die Marktexpansion weiter voran.

Markt für pflanzliche Proteinzutaten in anderen Ländern

Der Markt für pflanzliche Proteinzutaten in anderen europäischen Ländern, darunter Spanien, Italien, Belgien, Niederlande, Türkei und andere Nationen, weist unterschiedliche Wachstumsmuster und Marktmerkmale auf. Diese Märkte sind durch unterschiedliche Grade der Verbraucherakzeptanz und Marktreife gekennzeichnet. Südeuropäische Länder verzeichnen eine zunehmende Akzeptanz pflanzlicher Proteine, insbesondere in traditionellen Lebensmittelanwendungen. Nordische Länder zeigen ein starkes Umweltbewusstsein, das das Marktwachstum antreibt. Osteuropäische Märkte nehmen pflanzliche Alternativen allmählich an, mit wachsendem Gesundheitsbewusstsein bei den Verbrauchern. Diese Märkte profitieren vom Wissenstransfer und technologischen Fortschritten aus größeren Märkten, während sie ihre einzigartigen Anwendungen auf der Grundlage lokaler Präferenzen und Lebensmitteltraditionen entwickeln. Die Vielfalt der Lebensmittelkulturen in diesen Ländern schafft Möglichkeiten für spezialisierte Produktentwicklung und Marktexpansion. Darüber hinaus verzeichnen diese Märkte verstärkte Investitionen in lokale Produktionskapazitäten und Vertriebsnetze, was das allgemeine Marktwachstum in der Region unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für pflanzliche Proteinzutaten in Europa

Die führenden Unternehmen im europäischen Markt für pflanzliche Proteinzutaten verfolgen aktiv Wachstum durch mehrere strategische Initiativen. Produktinnovation bleibt ein zentraler Schwerpunkt, wobei Unternehmen neuartige Proteinvarianten entwickeln und bestehende Formulierungen verbessern, um den sich wandelnden Verbraucherpräferenzen für Clean-Label- und nachhaltige Optionen gerecht zu werden. Operative Agilität wird durch Investitionen in fortschrittliche Produktionskapazitäten für pflanzliche Proteine und die Optimierung der Lieferkette demonstriert, um eine konsistente Produktqualität und Verfügbarkeit zu gewährleisten. Strategische Partnerschaften und Kooperationen, insbesondere mit Zutatenzulieferern und Lebensmittelherstellern, sind zunehmend verbreitet, um die Marktpräsenz zu stärken. Die geografische Expansion durch neue Produktionsanlagen und Vertriebsnetze, insbesondere in wachstumsstarken Regionen, wird weiterhin priorisiert, zusammen mit Nachhaltigkeitsverpflichtungen und Zertifizierungen, um den Marktanforderungen gerecht zu werden.

Konsolidierter Markt unter Führung globaler Akteure

Der europäische Markt für pflanzliche Proteinzutaten weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Unternehmen mit diversifizierten Produktportfolios dominiert wird. Diese etablierten Akteure nutzen ihre umfangreichen Forschungs- und Entwicklungskapazitäten, globalen Versorgungsnetze und starken Finanzpositionen, um ihre Marktführerschaft aufrechtzuerhalten. Lokale Spezialisten und regionale Akteure behalten eine bedeutende Präsenz in bestimmten geografischen Märkten oder Produktnischen, insbesondere bei spezialisierten Proteinvarianten und anwendungsspezifischen Lösungen. Der Markt hat eine verstärkte Beteiligung von landwirtschaftlichen Genossenschaften und Zutatenspezialisierungen erlebt, die einzigartige Fähigkeiten in der Beschaffung und Verarbeitung mitbringen.

Die Fusions- und Übernahmeaktivitäten waren besonders robust, angetrieben von größeren Unternehmen, die ihre Produktionskapazitäten für pflanzliche Proteine und ihre geografische Reichweite ausbauen wollen. Strategische Akquisitionen konzentrieren sich auf Unternehmen mit komplementären Technologien, einzigartigen Proteinextraktionsprozessen oder einer starken regionalen Präsenz. Die vertikale Integration hat sich als wichtiger Trend herausgestellt, wobei Unternehmen Kapazitäten entlang der gesamten Wertschöpfungskette von der Rohstoffbeschaffung bis zur Endproduktherstellung erwerben. Joint Ventures und strategische Allianzen sind zunehmend verbreitet, insbesondere bei der Entwicklung neuer Proteinquellen und der Erweiterung der Produktionskapazitäten.

Innovation und Nachhaltigkeit treiben den zukünftigen Erfolg voran

Damit etablierte Akteure ihre Marktposition halten und ausbauen können, muss der Fokus auf kontinuierliche Innovation bei Proteinextraktionstechnologien und Produktformulierungen gelegt werden. Investitionen in nachhaltige Beschaffungspraktiken und transparente Lieferketten sind für den langfristigen Erfolg entscheidend geworden. Unternehmen müssen starke Beziehungen zu landwirtschaftlichen Erzeugern aufbauen und in die Rückwärtsintegration investieren, um eine konsistente Rohstoffversorgung zu gewährleisten. Der Aufbau umfassender Produktportfolios, die verschiedene Anwendungsanforderungen erfüllen und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten, wird für die Marktführerschaft unerlässlich sein.

Neueinsteiger und Herausforderermarken können Marktanteile gewinnen, indem sie sich auf spezialisierte Marktsegmente und innovative Proteinquellen konzentrieren. Zu den Erfolgsfaktoren gehören die Entwicklung einzigartiger Wertversprechen rund um Nachhaltigkeit, Transparenz und lokale Beschaffung. Unternehmen müssen zunehmende regulatorische Kontrolle in Bezug auf Proteinqualitätsstandards und Umweltauswirkungen bewältigen und gleichzeitig wachsenden Endverbraucheranforderungen nach Clean-Label-Produkten gerecht werden. Der Aufbau starker Beziehungen zu Lebensmittelherstellern und Investitionen in die Unterstützung der Anwendungsentwicklung werden für die Marktdurchdringung entscheidend sein. Die Fähigkeit, die Produktion zu skalieren und dabei Produktkonsistenz zu wahren und Kostendrücke zu managen, wird den langfristigen Erfolg in diesem sich entwickelnden Markt bestimmen. Darüber hinaus kann die Integration von Zutaten für Fleischalternativen und Milchalternativen in Produktlinien einen Wettbewerbsvorteil für Unternehmen bieten, die ihr Angebot diversifizieren möchten.

Branchenführer im Markt für pflanzliche Proteinzutaten in Europa

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group PLC

Südzucker AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2022: Roquette, ein Hersteller pflanzlicher Proteine, brachte zwei neuartige Reisproteine auf den Markt, um der Marktnachfrage nach Anwendungen als Fleischersatz gerecht zu werden. Die neue Nutralys-Reisproteinlinie umfasst ein Reisprotein-Isolat und ein Reisprotein-Konzentrat.

- Mai 2022: BENEO, eine Tochtergesellschaft von Südzucker, schloss einen Kaufvertrag zum Erwerb von Meatless BV, einem Hersteller funktioneller Zutaten. BENEO erweitert sein bestehendes Produktangebot durch die Akquisition, um eine noch breitere Palette an Texturierungslösungen für Fleisch- und Fischalternativen anzubieten.

- Mai 2021: Die Tochtergesellschaft von Lantmännen, Lantmännen Agroetanol, investierte 800 Millionen SEK in eine Bioraffinerie in Norrköping. Dies wird Lantmännens Position auf dem Markt für getreidebasierte Lebensmittelzutaten, insbesondere die Glutenproduktion, stärken. Die neue Produktionslinie soll im zweiten Quartal 2023 vollständig in Betrieb genommen werden.

Berichtsumfang des Marktes für pflanzliche Proteinzutaten in Europa

Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein sind als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstige pflanzliche Proteine |

| Tierfutter | ||

| Lebensmittel und Getränke | Nach Endverbraucher-Teilsegment | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Nach Endverbraucher-Teilsegment | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Belgien |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Rest Europas |

| Proteintyp | Hanfprotein | ||

| Erbsenprotein | |||

| Kartoffelprotein | |||

| Reisprotein | |||

| Sojaprotein | |||

| Weizenprotein | |||

| Sonstige pflanzliche Proteine | |||

| Endverbraucher | Tierfutter | ||

| Lebensmittel und Getränke | Nach Endverbraucher-Teilsegment | Backwaren | |

| Getränke | |||

| Frühstückscerealien | |||

| Würzmittel/Soßen | |||

| Süßwaren | |||

| Milch- und Milchalternativprodukte | |||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |||

| Verzehrfertige/kochfertige Lebensmittelprodukte | |||

| Snacks | |||

| Körperpflege und Kosmetik | |||

| Nahrungsergänzungsmittel | Nach Endverbraucher-Teilsegment | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | |||

| Sport-/Leistungsernährung | |||

| Land | Belgien | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Rest Europas | |||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des mit Protein angereicherten Endverbraucher-Marktvolumens am Gesamtvolumen des Endverbrauchermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbraucher-Marktvolumen - Das Endverbraucher-Marktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder in der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelinhaltsstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von hormonellen Veränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder keines weiteren Kochvorgangs bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelinhaltsstoff, der verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen