Enterprise WLAN Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.98 Milliarden US-Dollar |

| Marktgröße (2031) | 50.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.55% CAGR |

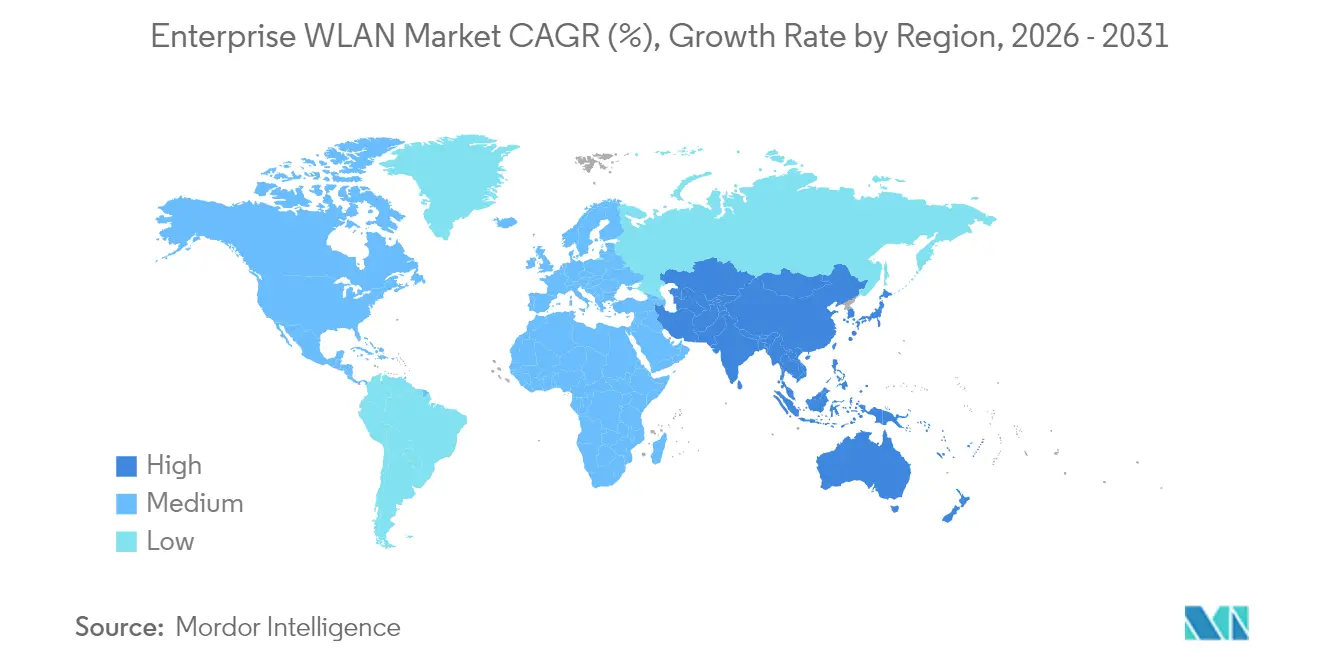

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise WLAN Marktanalyse von Mordor Intelligence

Die Enterprise WLAN Marktgröße wurde im Jahr 2025 auf USD 24,86 Milliarden geschätzt und soll von USD 27,98 Milliarden im Jahr 2026 auf USD 50,53 Milliarden bis 2031 wachsen, bei einer CAGR von 12,55 % während des Prognosezeitraums (2026–2031).

Frühere Lieferengpässe sind weitgehend zurückgegangen, und Beschaffungsbudgets verlagern sich in Richtung drahtloser Infrastruktur der nächsten Generation, die hybrides Arbeiten, hochdichte IoT-Nutzung und latenzempfindliche Video-Workloads unterstützt. Der rasche Übergang zu Wi-Fi 6E – und die erste Welle von Wi-Fi-7-Tests – erweitert das nutzbare Spektrum auf das 6-GHz-Band und ermöglicht Multigigabit-Durchsatz sowie deterministische Latenz, die ältere Wi-Fi-5-Netzwerke nicht erreichen können.[1]Pierre de Vries, „Treiber und Hindernisse für die Wi-Fi-7-Bereitstellung”, Electronics Weekly, electronicsweekly.comNordamerika erzielte 38,9 % des Umsatzes im Jahr 2024 aufgrund umfangreicher IT-Investitionen und einer günstigen Spektrumpolitik, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, da Digital-First-Strategien an Fahrt gewinnen. Hardware bleibt die größte Ausgabenkategorie, doch KI-gestützte Management- und Sicherheitssoftware wächst schneller, da Unternehmen Automatisierung, Beobachtbarkeit und Zero-Trust-Kontrollen priorisieren. Die Marktkonsolidierung – veranschaulicht durch HPEs USD-14-Milliarden-Angebot für Juniper Networks – zielt darauf ab, Full-Stack-Portfolios zusammenzustellen, die in der Lage sind, Ciscos Anteil von rund 40 % herauszufordern, wie NetworkWorld berichtet, doch kartellrechtliche Prüfungen könnten die Zeitpläne verändern.

Wichtigste Erkenntnisse des Berichts

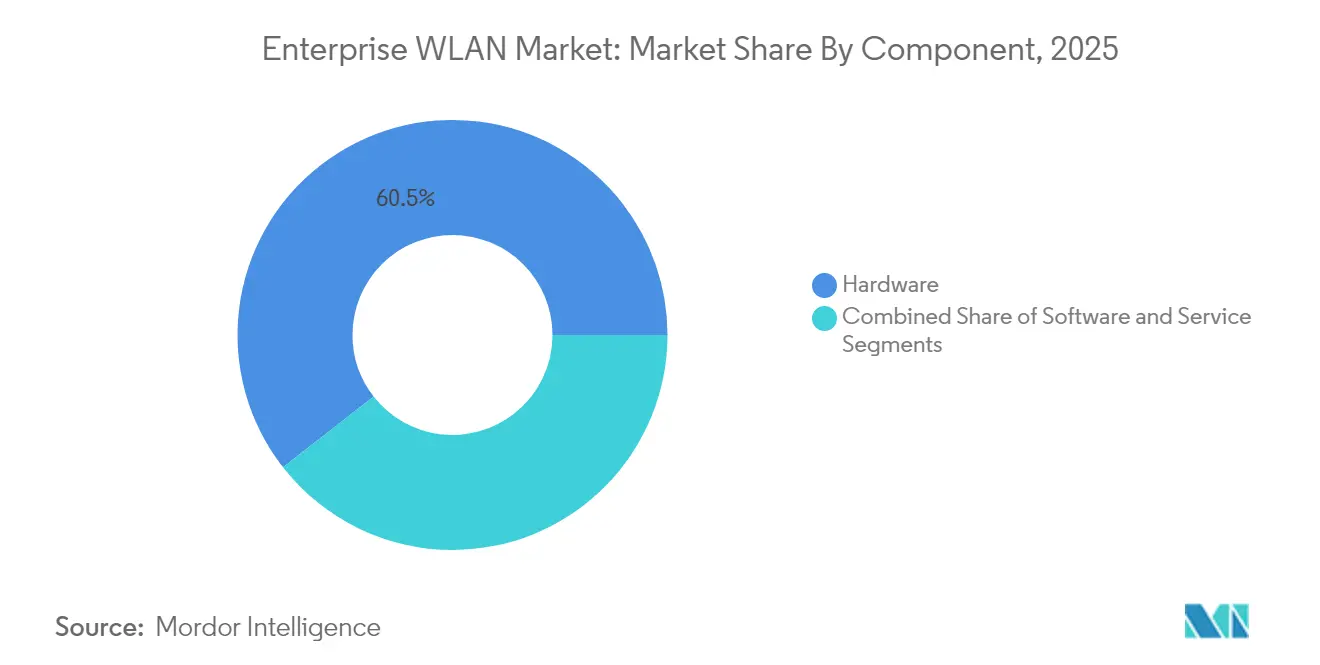

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 60,55 %; Software expandiert bis 2031 mit einer CAGR von 13,75 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 57,35 % am Enterprise WLAN Markt, während KMU die höchste prognostizierte CAGR von 12,95 % bis 2031 verzeichneten.

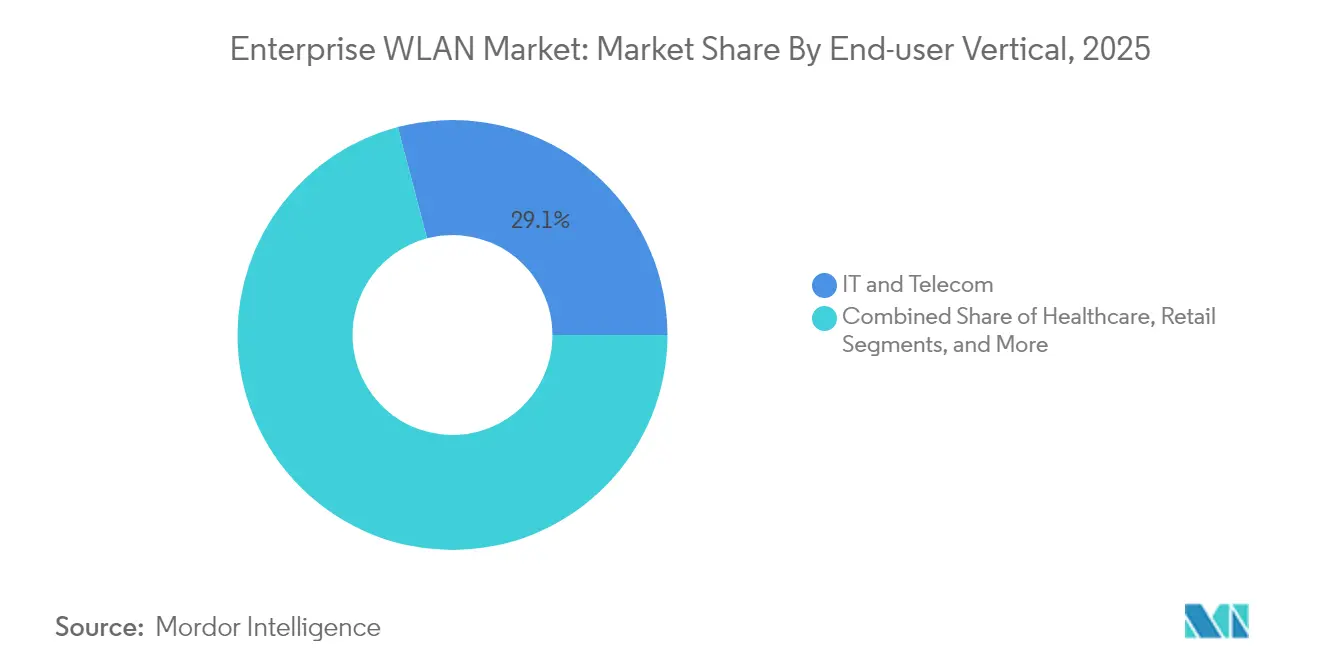

- Nach Endnutzer-Vertikale entfielen auf IT und Telekommunikation im Jahr 2025 29,10 % der Enterprise WLAN Marktgröße; das Gesundheitswesen soll bis 2031 mit einer CAGR von 13,15 % wachsen.

- Nach Bereitstellungsmodus behielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 65,50 %, doch Cloud-verwaltetes WLAN wächst bis 2031 mit einer CAGR von 13,95 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,40 %; der asiatisch-pazifische Raum soll über denselben Zeitraum mit einer CAGR von 13,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Enterprise WLAN Markttrends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Wi-Fi-6/6E-Upgrade-Zyklen | +3.2% | Global, am frühesten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von BYOD und hybridem Arbeiten | +2.8% | Global, stärker in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Explodierende IoT-Knotendichte in Unternehmen | +2.5% | Global, stark in Fertigung, Gesundheitswesen, Einzelhandel | Mittelfristig (2–4 Jahre) |

| Cloud-verwaltetes WLAN senkt die Gesamtbetriebskosten | +2.1% | Global, am schnellsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| 6-GHz-Spektrumzuteilungen | +1.4% | Regional, abhängig von der Genehmigung durch Regulierungsbehörden | Mittelfristig (2–4 Jahre) |

| Fördermittel für intelligente Gebäude | +0.6% | Regional, sichtbar in Nordamerika, Europa und entwickeltem asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Wi-Fi-6/6E-Upgrade-Zyklen treibt Leistungssprung voran

- Die Öffnung von 1.200 MHz des 6-GHz-Spektrums gibt Unternehmen den ersten zusammenhängenden Abschnitt ultrabreiter Kanäle für Multigigabit-WLAN, und der Multi-Link-Betrieb bei Wi-Fi 7 steigert den Durchsatz und reduziert gleichzeitig die Latenz. Videozusammenarbeit, immersives Training und AR-gestützte Wartung erfordern eine solche deterministische Leistung und veranlassen 40 % der Großunternehmen, Erneuerungszyklen vorzuziehen. Indische Regulierungsbehörden bewerten die 6-GHz-Zuteilung mit USD 4.030 Milliarden an kumulierter wirtschaftlicher Aktivität für 2024–2034 und unterstreichen damit ihre makroökonomische Bedeutung.[2]Kevin Robinson, „Wirtschaftlicher Wert des 6-GHz-Bandes für die unlizenzierte Nutzung in Indien”, Dynamic Spectrum Alliance, dynamicspectrumalliance.orgHöhere Leistungsbudgets und POE++-Switches sind jedoch Voraussetzungen, die Käufer dazu veranlassen, Zugriffsschicht- und Switching-Upgrades gleichzeitig zu koordinieren.

Hybride Arbeitsmodelle erfordern eine Transformation der Netzwerkinfrastruktur

Hybrides Arbeiten ist mittlerweile gängige Praxis und erfordert nahtloses Roaming, granulare Zugangskontrolle und anwendungsbasiertes QoS in Büros und im Homeoffice. Unternehmen weisen über drei Jahre durchschnittlich USD 115,7 Millionen für fortschrittliche drahtlose Projekte zu, um einheitliche Nutzererlebnisse, VPN-grade-Sicherheit und analysegestützte Kapazitätsplanung zu ermöglichen. Passpoint (IEEE 802.11u) vereinfacht das sichere Onboarding für Mitarbeiter und Gäste, reduziert Helpdesk-Tickets und stärkt die Identitätsprüfung. Der Enterprise WLAN Markt profitiert davon, da CIOs die Netzwerkmodernisierung mit Anforderungen an flexible Arbeitsmodelle in Einklang bringen.

IoT-Dichte treibt die Evolution der Netzwerkarchitektur voran

Bis 2030 werden gewerbliche intelligente Gebäude allein eine erhebliche Anzahl von IoT-Geräten beherbergen und WLAN-Designs in Richtung Tri-Radio-Zugangspunkte und dynamische Segmentierung drängen, die kritische Systeme isoliert. Zero-Trust-Architekturen verifizieren jedes Gerät und jeden Datenfluss, und Blockchain-basierte Identitätsschemata fügen manipulationsresistente Protokolle für compliance-sensible Umgebungen hinzu. Die komplementäre Nutzung von privatem 5G für latenzempfindliche fahrerlose Transportsysteme und Wi-Fi 6 für Innensensoren schafft hybride Netzwerkverbünde und erweitert den adressierbaren Umfang des Enterprise WLAN Markts.

Cloud-Management transformiert die betriebliche Wirtschaftlichkeit

Cloud-gehostete WLAN-Controller eliminieren lokale Hardware, vereinheitlichen den Mehrstanortbetrieb und integrieren KI zur Anomalieerkennung. Mist AI von Juniper identifiziert Grundursachen von Problemen, bevor Benutzer diese bemerken, verkürzt die mittlere Reparaturzeit und reduziert Techniker-Einsätze vor Ort – was bei schlanken IT-Teams Anklang findet. Zweiundvierzig Prozent der Fachleute geben zu, dass sie übermäßig viele Stunden für manuelle Fehlerbehebungsaufgaben aufwenden, so NetworkComputing. Die Verlagerung von CAPEX zu OPEX sowie kontinuierliche Funktionsupdates tragen zum zweistelligen Wachstum von Cloud-verwalteten Plattformen bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Chipsatz-Lieferkette | –1.8% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Wi-Fi-Design und -Sicherheit | –1.2% | Global, ausgeprägter in schnell wachsenden Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch privates 5G in Unternehmen | –0.8% | Regional, stark in Fertigung, Logistik, Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheits-Versicherungsprämien | –0.5% | Global, größere Belastung in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkettenunterbrechungen hemmen das Wachstum

Lieferzeiten für Netzwerk-ASICs dehnen sich bei einigen Rechenzentrum-SKUs auf bis zu 52 Wochen aus, was Käufer dazu veranlasst, Rollouts zu verschieben oder Cloud-Alternativen zu wählen, die die Hardware-Abhängigkeit verringern. Anbieter mit diversifizierten Lieferanten überstehen Engpässe besser und gewinnen verdrängte Nachfrage. Extreme Networks verweist auf die Widerstandsfähigkeit während der Pandemie, die neue Umsätze bei der Modernisierung von Gesundheitseinrichtungen ermöglichte.

Fachkräftemangel im Bereich Cybersicherheit gefährdet die Netzwerksicherheit

Neunzig Prozent der Sicherheitsverletzungen sind teilweise auf Talentmangel zurückzuführen, und Expertise in der drahtlosen Sicherheit ist besonders rar, so Fortinet. Obwohl Fortinet verspricht, bis 2026 eine Million Spezialisten auszubilden, berichten bereits 19 % der Unternehmen von einem hohen Risiko, ihre Ziele aufgrund fehlender qualifizierter Mitarbeiter zu verfehlen. KI-gestützte Richtlinien-Engines helfen, Lücken zu schließen, doch Einstellungsrückstände bleiben ein Hemmnis für das Wachstum des Enterprise WLAN Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware dominiert, Software beschleunigt sich

Hardware trug 2025 60,55 % des Umsatzes bei, angetrieben durch die Nachfrage nach hochdichten Wi-Fi-6E-Zugangspunkten, die die Anwendungsleistung in Auditorien, Fabriken und Krankenhäusern sicherstellen. Anbieter bündeln Tri-Radio-Designs, integrierte IoT-Radios und erweiterte HF-Analysen, die Premium-Preispunkte rechtfertigen. Der Enterprise WLAN Markt durchläuft derzeit Switch-Upgrades, die 2,5-Gbps- oder 5-Gbps-Multigig-Ethernet sowie 90 W POE bereitstellen, um Zugangspunkte der nächsten Generation zu betreiben. Die Software-Kategorie wächst zwar langsamer, steigt jedoch mit einer CAGR von 13,75 %, da KI-native Cloud-Steuerung, Assurance-Analysen und bedrohungszentrierte Mikrosegmentierung unverzichtbar werden. Mist AI und Cisco DNA Center veranschaulichen, wie Controller-Logik, Netzwerk-Datenseen und maschinelles Lernen zu Single-Pane-Erlebnissen konvergieren.

Zugangspunkt-Firmware und Lizenzabonnements wandeln einst periodische Kapitalausgaben in wiederkehrende Einnahmen um, was Investoren anspricht und Erneuerungsintervalle verkürzt. Unterdessen florieren Professional und Managed Services, weil Organisationen intern an HF-Planungs- und Zero-Trust-Designfähigkeiten mangeln. Berater orchestrieren Standorterhebungen, Spektrumprüfungen und Compliance-Validierungen und erhöhen so die Kundenbindung in Anbieter-Ökosystemen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen sich

Großunternehmen hielten 2025 einen Marktanteil von 57,35 % am Enterprise WLAN Markt, was auf Mehrstandort-Liegenschaften zurückzuführen ist, die skalierte Authentifizierung, Richtlinien-Engines und Ausfallsicherheit erfordern. SD-Branch-Architekturen, die in SASE-Frameworks einfließen, passen gut zu den Sicherheitsanforderungen von Fortune-1000-Unternehmen. Dennoch verzeichnen KMU die stärkste CAGR von 12,95 %, begünstigt durch abonnementbasiertes WLAN als Dienst, das Controller-Hardware und hohe Vorabkosten beseitigt. Cloud-Onboarding und automatisierte HF-Optimierung entlasten kleinere IT-Teams von komplizierten CLI-Workflows und machen Funktionen auf Unternehmensniveau ohne die Einstellung zertifizierter Drahtlos-Ingenieure zugänglich.

Anbieter verpacken Unternehmensfunktionalität in gestaffelte Angebote, die schnelle Bereitstellung, nutzungsabhängige Lizenzierung und Mobile-First-Dashboards betonen. MSP-Kanäle bündeln WLAN mit Breitband und VoIP und vertiefen die Durchdringung im Einzelhandel, im Gastgewerbe und bei Beratungsunternehmen. Da der Fachkräftemangel anhält, wenden sich KMU an ausgelagerte Überwachung, was eine Dienstleistungsschicht antreibt, die im Gleichschritt mit der Cloud-verwalteten Einführung wächst.

Nach Endnutzer-Vertikale: IT und Telekommunikation dominiert, Gesundheitswesen wächst stark

Der IT- und Telekommunikationssektor macht 29,10 % der Enterprise WLAN Marktgröße aus und fungiert sowohl als technologischer Innovator als auch als Referenzkunde. Hyperscaler, Colocation-Anbieter und Netzbetreiber verlassen sich auf mandantenfähiges WLAN für Besucherzugang, Staging-Labore und die Automatisierung intelligenter Lagerhäuser. Das Gesundheitswesen liefert die schnellste CAGR von 13,15 %, da Krankenhäuser Patientenakten digitalisieren, Telemedizin einführen und vernetzte Medizingeräte einsetzen, die deterministische Latenz und starke Isolation erfordern. Vorgeschlagene Aktualisierungen der HIPAA-Sicherheitsregel legen größeren Wert auf Verschlüsselung, Zugangskontrolle und kontinuierliche Überwachung und lösen Budgetumschichtungen zur WLAN-Erneuerung aus.

Einzelhändler setzen Wi-Fi-Analysen ein, um Einkaufswege zu kartieren und kassenlose Kassensysteme zu ermöglichen, während Universitäten WLAN der nächsten Generation in Wohnheimen und Hörsälen standardisieren, um E-Learning-Plattformen zu unterstützen. Hersteller investieren in redundante WLAN-Maschen für fahrerlose Transportsysteme und drahtlose speicherprogrammierbare Steuerungen und kommen zu dem Schluss, dass Verkabelung eine flexible Umrüstung behindert. Finanzinstitute suchen nach einer Transformation ihrer Filialen und setzen sicheres Wi-Fi für die Mitarbeitermobilität und das Kundenerlebnis ein, während sie strenge Compliance-Anforderungen erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: On-Premises bleibt bestehen, Cloud beschleunigt sich

On-Premises-Modelle machen immer noch 65,50 % der Bereitstellungen aus und werden von Regierung, Finanz- und Gesundheitswesen bevorzugt, die Datenebenen lokal für Compliance-Zwecke halten. Lokal gehostete Controller bieten deterministische Steuerpfade und ermöglichen eine individuelle HF-Abstimmung. Dennoch expandieren Cloud-verwaltete Lösungen mit einer CAGR von 13,95 %, bedingt durch elastische Skalierbarkeit und schnelle Funktionseinführungen. Der Enterprise WLAN Markt übernimmt zunehmend hybride Steuerung, bei der kritische Campusstandorte On-Premises verbleiben und verteilte Standorte auf SaaS-Dashboards migrieren.

KI-gestützte Assurance-Module in der Cloud aggregieren Telemetriedaten über Tausende von Zugangspunkten, erstellen Basis-Leistungsprofile und generieren automatisch Behebungsskripte. Diese Autonomie verkürzt Problemlösungszyklen und entlastet Ingenieure für strategische Aufgaben. Die Unterstützung für API-First-Betrieb ermöglicht DevNet-Teams, WLAN-Ereignisse in IT-Service-Management-Suiten zu integrieren und das Netzwerk-Management mit breiteren DevOps-Pipelines in Einklang zu bringen.

Geografische Analyse

Nordamerika erzielte den höchsten Umsatz mit einem Anteil von 38,40 % im Jahr 2025, gestützt durch FCC-unterstützte 6-GHz-Zuteilungen, die in den Jahren 2023–2024 einen geschätzten Wirtschaftswert von USD 870 Milliarden schufen. Die Lieferungen in den Vereinigten Staaten sanken im zweiten Quartal 2024 stark um 30,6 % im Jahresvergleich, erholten sich dann um 15,3 % im sequenziellen Vergleich, als Rückstände abgebaut wurden, so InfotechLead. Bundesfinanzierung für Breitband, Anreize für intelligente Gebäude und ein lebhafter Kanal für verwaltete Dienste halten die Ausgaben in Gesundheitswesen, Bildung und Finanzdienstleistungen aufrecht.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,05 % zwischen 2026 und 2031. China bleibt der größte Markt, gesteuert durch Industriepolitiken, die digitale Fabriken und Campus-Rollouts begünstigen. Indiens politischer Thinktank bewertet unlizenziertes 6-GHz-Spektrum mit USD 4.030 Milliarden an kumulierter Wirkung bis 2034 und katalysiert so die Nachfrage auf dem Enterprise WLAN Markt weiter. ASEAN-Mitglieder erweitern Fertigungsstandorte und modernisieren Flughäfen, die beide hochdichtes Wi-Fi und Zero-Trust-Segmentierung erfordern.

Europa zeigt ein gemischtes Bild. Die Lieferungen sanken im zweiten Quartal 2024 um 22,3 % im Jahresvergleich inmitten makroökonomischer Gegenwind, erholten sich dann im dritten Quartal moderat, als die Lagerbestandsnormalisierung voranschritt, so InfotechLead. Die Europäische Vision für 6G-Netzwerk-Ökosysteme priorisiert KI-native und integrierte Sensing-Funktionen, und Spektrumregulierungsbehörden treiben gemeinsame Rahmenwerke voran, um die Innovationsgeschwindigkeit der Anbieter zu beschleunigen. Diese Initiativen werden Enterprise WLAN-Upgrades prägen, da Interoperabilität zwischen 5G-Advanced und Wi-Fi 7 ein Designziel für Campus-Umgebungen ist.

Der Nahe Osten und Afrika bleiben kleinere Märkte, verzeichnen jedoch zweistelliges Wachstum, da Regierungen in intelligente Städte investieren. Ministerien der Vereinigten Arabischen Emirate setzen konvergierte Wi-Fi/IoT-Netzwerke in Bundesgebäuden ein, während südafrikanische Einzelhändler Cloud-verwaltetes WLAN für den Omnichannel-Handel einführen. Lateinamerika, ausgehend von einer niedrigen Basis, verzeichnete im dritten Quartal 2023 nach der Entspannung von Lieferengpässen und verbesserter Währungsstabilität ein Wachstum von 235 % im Jahresvergleich. Das Gastgewerbe und der Bergbausektor der Region zeigen besonderes Interesse an KI-gestütztem WLAN für Gastservices und die Konnektivität abgelegener Standorte.

Wettbewerbslandschaft

Cisco behauptet die Marktführerschaft mit einem Umsatzanteil von rund 40 %, doch der Umsatz sank im zweiten Quartal 2024 um 29,7 %, da der Abbau von Auftragsrückständen neue Bestellungen überschattete. HPEs geplante USD-14-Milliarden-Übernahme von Juniper Networks zielt darauf ab, Arubas Campus-WLAN-Stärke mit Mist AIs Cloud-Automatisierung zu verschmelzen. Regulierungsbehörden befürchten, dass die Konzentration nach der Fusion in den Vereinigten Staaten 70 % übersteigen könnte, und Rechtsstreitigkeiten drohen die Integration zu verzögern. Während der Unsicherheit positionierte sich Extreme Networks als stabile Alternative und gewann im Geschäftsjahr 2024 164 Aufträge über USD 1 Million.

Die Produktdifferenzierung konzentriert sich auf KI-gesteuerten Betrieb. Junipers virtueller Assistent Marvis verarbeitet Telemetriedaten, um umsetzbare Erkenntnisse zu liefern, während Cisco KI-Analysen in das Catalyst Center integriert. Fortinet vereint Firewalls der nächsten Generation und Wi-Fi und schafft so ein einheitliches Sicherheitsgefüge, das bei Cybersicherheits-Versicherungsprüfungen günstig abschneidet. HPE-Aruba führt bei einheitlichen drahtgebundenen und drahtlosen Richtlinien über ClearPass und die EdgeConnect SD-WAN-Synergie.

Chancen entstehen in branchenspezifischen Paketen: Gesundheitswesen-Bündel, die RTLS für medizinische Anlagen kombinieren, Fertigungspakete, die auf Wi-Fi-basierte Übergaben fahrloser Transportsysteme abgestimmt sind, und Bildungsversionen mit Cloud-nativer Identität. Anbieter erkunden auch Abonnementebenen, die CBRS- oder Privat-5G-Radiomodule hinzufügen und Campus-Betreibern ermöglichen, konvergierte Netzwerke unter einem Lizenzplan bereitzustellen.

Frühe Wi-Fi-7-Roadmap-Transparenz beeinflusst Ausschreibungen. Extreme hat AP4000-Seriengeräte eingeführt, die 320-MHz-Kanäle mit flexiblen Leistungsprofilen verwalten, während die Cisco Catalyst-9800E-Controller-Firmware bereits den Multi-Link-Betrieb für ausgewählte Beta-Kunden unterstützt. Partner wie WWT vergleichen Leistungsbudgets und Wärmeableitung der Anbieter, um Einrichtungsteams bei Switch- und Kühlungs-Upgrades zu beraten. Rechtzeitige Wi-Fi-7-Zertifizierung wird zu einem entscheidenden Moment für Marktanteilsverschiebungen werden.

Enterprise WLAN-Branchenführer

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Alcatel Lucent Enterprises

Dell Inc.

Fortinet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Extreme Networks stellte ExtremeCloud Universal Zero Trust Network Access und Extreme Platform ONE vor und vereinte Netzwerk und Sicherheit in einer einzigen KI-gestützten Steuerungsebene.

- April 2025: Das US-amerikanische Justizministerium intensivierte seine rechtliche Anfechtung des Kaufs von Juniper Networks durch HPE mit der Warnung, dass Innovation leiden könnte, wenn zwei Anbieter über 70 % des US-amerikanischen Unternehmenssegments kontrollieren.

- März 2025: Cisco erweiterte sein Wi-Fi-6E- und Wi-Fi-7-Portfolio und integrierte KI-gestützte Erkenntnisse, die die Bereitstellung in hochdichten Campus-Umgebungen vereinfachen.

- Februar 2025: Fortinet fügte Firewall-Funktionen der nächsten Generation in seine Zugangspunkt-Serie ein und bietet einheitlichen Bedrohungsschutz ohne externe Appliances.

- Januar 2025: World Wide Technology veröffentlichte einen vergleichenden Leitfaden zu Wi-Fi-7-Zugangspunkten und betonte die Notwendigkeit höherer POE-Leistungsbudgets und verbesserter Deckenkühlung zur Unterstützung von 4x4:4-Tri-Radio-Designs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den WLAN-Markt für Unternehmen als die jährlichen Umsätze, die mit Hardware, Software und zugehörigen Managed oder Professional Services erzielt werden, die IEEE 802.11-basierte drahtlose lokale Netzwerke in Geschäfts-, Campus- und Industriegebäuden ermöglichen. Die Umsätze werden zu dem Zeitpunkt gezählt, an dem die Lösung zum ersten Mal einem Unternehmenskunden in Rechnung gestellt wird, abzüglich der Vertriebsaufschläge, aber vor allen wiederkehrenden Abonnementrabatten.

Ausschluss vom Geltungsbereich: Wi-Fi-Router für Verbraucher, kommunale Hotspots im Freien und private 5G/CBRS-Kleinzellensysteme werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Komponente

- Hardware

- Zugangspunkte

- WLAN-Controller

- Drahtlose Hotspot-Gateways

- Software

- WLAN-Sicherheit

- WLAN-Management

- WLAN-Analysen

- Sonstige Software

- Dienste

- Professional Services

- Managed Services

- Hardware

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzer-Vertikale

- Banken, Finanzdienstleistungen und Versicherungen

- Gesundheitswesen

- Einzelhandel

- IT und Telekommunikation

- Fertigung

- Bildung

- Gastgewerbe

- Sonstige Vertikale

- Nach Bereitstellungsmodus

- On-Premises

- Cloud-verwaltet

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Argentinien

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Netzwerkarchitekten bei führenden Systemintegratoren, Wi-Fi-Chipsatz-Lieferanten in Nordamerika, Europa und APAC sowie IT-Leiter von Unternehmen aus dem Gesundheitswesen, dem Einzelhandel und der Fertigung. In den Gesprächen wurden Upgrade-Zyklen, durchschnittliche Verkaufspreise, bevorzugte Bereitstellungsmodi und regionale Budgetbeschränkungen, die aus den veröffentlichten Daten nicht ersichtlich waren, validiert.

Desk Research

Wir begannen mit der Zusammenstellung öffentlich verfügbarer Indikatoren aus Tier-1-Quellen wie der Zertifizierungsdatenbank der Wi-Fi Alliance, FCC- und ETSI-Anmeldungen für die Zuweisung von 6-GHz-Frequenzen, IEEE-802.11-Task-Group-Protokollen, nationalen Zollversanddaten und IKT-Ausgabenreihen von Unternehmen, die vom U.S. Bureau of Economic Analysis und Eurostat veröffentlicht wurden. Die 10-Ks der Unternehmen und die Investorendecks verdeutlichten die Verschiebungen im Anbietermix, während die Nachrichten von Dow Jones Factiva und die Finanzdaten von D&B Hoovers die vierteljährlichen Preis- und Kanalbewegungen nachzeichneten. Berichte von Fachverbänden wie der Wireless Broadband Alliance lieferten die Adoptionsquoten für Wi-Fi 6/6E. Die aufgelisteten Quellen veranschaulichen das Grundgerüst unserer Schreibtischarbeit; viele zusätzliche Referenzen unterstützten das Füllen von Lücken und die Überprüfung von Fakten.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit den für Access Points und Controller gemeldeten globalen Herstellerumsätzen, die dann anhand von Channel-Splits und Abzügen für generalüberholte Geräte auf reine Unternehmensverkäufe umgerechnet werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Stichproben von Access-Point-Lieferungen, den vorherrschenden ASP x Volumen für Wi-Fi 6/6E-Einheiten und Erhebungen zur Service-Attach-Rate vor der endgültigen Anpassung untermauert. Zu den wichtigsten beobachteten Variablen gehören: 1) vierteljährliche Access-Point-Lieferungen, 2) Wi-Fi 6/6E/7-Verbreitungsraten, 3) durchschnittliche ASP-Bewegungen, 4) Wachstum der IT-Investitionen in Unternehmen, 5) die Akzeptanz von Cloud-verwaltetem WLAN und 6) Durchdringung der BYOD-Belegschaft. Eine multivariate Regression verknüpft diese Faktoren mit den historischen Umsätzen, um die Prognose für 2025-2030 zu erstellen. Die Szenarioanalyse puffert die Makro-Volatilität ab. Annahmen, die in den Bottom-up-Stichproben fehlen, werden durch Median-Antworten aus unseren Primärinterviews überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Abweichungsprüfungen gegen IDC-Tracker-Snapshots und automatische Markierungen für Abweichungen von Quartal zu Quartal, die über zwei Standardabweichungen hinausgehen. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen, wie z. B. einer größeren Spektrumsveröffentlichung oder Fusionen, ausgelöst werden, um sicherzustellen, dass die Kunden immer unsere neueste Sichtweise erhalten.

Warum die WLAN-Basislinie für Unternehmen von Mordor für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen, unterschiedliche Preisannahmen zugrunde legen oder Datensätze über Jahre hinweg einfrieren.

Zu den wichtigsten Unterschieden, die wir beobachten, gehören eine breitere Einbeziehung von Outdoor-Carrier-Wi-Fi in einigen Studien, konservative bzw. aggressive ASP-Rückgangskurven und unterschiedliche Aktualisierungsrhythmen. Der Umfang von Mordor beschränkt die Umsätze auf Indoor-Installationen in Unternehmen, wendet eine Live-FX-Umrechnung an und wird alle zwölf Monate aktualisiert, was eine Verzerrung des Jahrgangs einschränkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 24,86 MRD. USD | Mordor Intelligence | |

| 35,26 MRD. USD | Globale Unternehmensberatung A | Einschließlich Betreiber-Hotspots und Support-Verträge für fünf Jahre nach dem Kauf |

| 7,42 MRD. USD | Industrieverband B | Verwendet nur Hardware zum Straßenpreis, ohne Software und Dienstleistungen |

| 24,90 B USD | Forschung Verlag C | Wendet eine einzige gemischte ASP ohne regionale Gewichtung an |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl, die jährliche Aktualisierung und die zweigleisige Validierung den Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie auf konkrete Datenpunkte zurückführen und leicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Enterprise WLAN Markt?

Die Enterprise WLAN Marktgröße beträgt USD 27,98 Milliarden im Jahr 2026.

Wie schnell wird der Enterprise WLAN Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 12,55 % wächst und bis 2031 USD 50,53 Milliarden erreicht.

Welche Region wächst am schnellsten beim Einsatz von Enterprise WLAN?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 eine CAGR von 13,05 % verzeichnen.

Warum gewinnen Cloud-verwaltete WLAN-Plattformen an Beliebtheit?

Sie eliminieren lokale Controller, reduzieren die Gesamtbetriebskosten und integrieren KI für automatisierte Fehlerbehebung, was Organisationen mit schlanken IT-Teams anspricht.

Wie verbessert Wi-Fi 6E die Netzwerkleistung in Unternehmen?

Es fügt 1.200 MHz des 6-GHz-Spektrums hinzu und ermöglicht breitere Kanäle, höheren Durchsatz und geringere Latenz, die für Videozusammenarbeit, IoT und AR/VR-Anwendungen unerlässlich sind.

Welche Auswirkungen wird HPEs geplante Übernahme von Juniper Networks haben?

Falls genehmigt, könnte die kombinierte Einheit über 70 % des US-amerikanischen Enterprise WLAN Markts kontrollieren und damit die Wettbewerbsdynamik verändern sowie KI-getriebene Innovation beschleunigen.

Seite zuletzt aktualisiert am: