Marktgröße und Marktanteil im Bereich Enterprise Manufacturing Intelligence

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.03 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Enterprise Manufacturing Intelligence von Mordor Intelligence

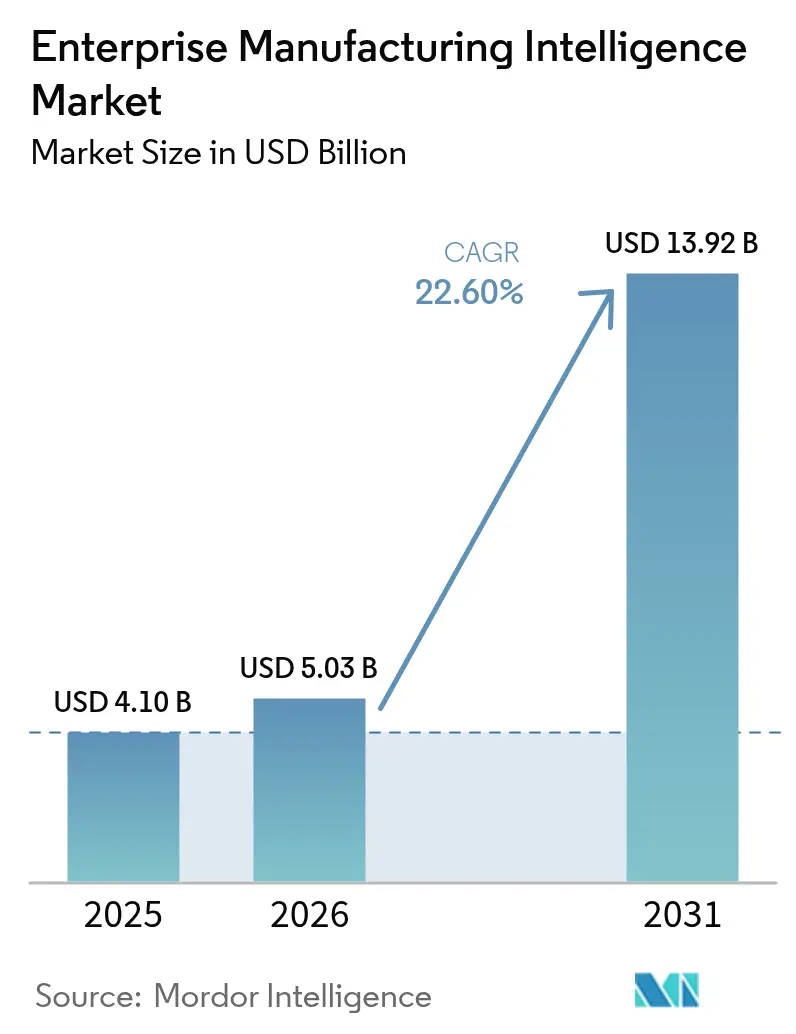

Die Marktgröße für Enterprise Manufacturing Intelligence wurde im Jahr 2025 auf 4,1 Milliarden USD geschätzt und soll von 5,03 Milliarden USD im Jahr 2026 auf 13,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 22,6 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage resultiert daraus, dass Hersteller eigenständige Automatisierungslösungen durch prädiktive Systeme ersetzen, die Betriebstechnologie und künstliche Intelligenz miteinander verbinden. Kontinuierliche Investitionen in private 5G-Netzwerke, Edge-Computing und digitale Zwillinge verkürzen Entscheidungszyklen, während politische Anreize die Gesamtanlageneffektivität (OEE) mit der grünen Finanzierung verknüpfen. Ein moderater Wettbewerbsdruck ermöglicht es etablierten Unternehmen, installierte Basen zu monetarisieren, während cloud-native Spezialisten frühe Anwender umwerben. Erhöhte Cybersicherheitsrisiken, Talentlücken bei der IT-OT-Integration und makroökonomische Unsicherheit bleiben Gegenwind, doch dokumentierte Ergebnisse wie 10–15 % OEE-Steigerungen und bis zu 60 % niedrigere Qualitätskontrollkosten stützen die Kapitalallokation.[1]Europäische Kommission, „Clean Industrial Deal Factsheet”, europa.eu

Wichtigste Erkenntnisse des Berichts

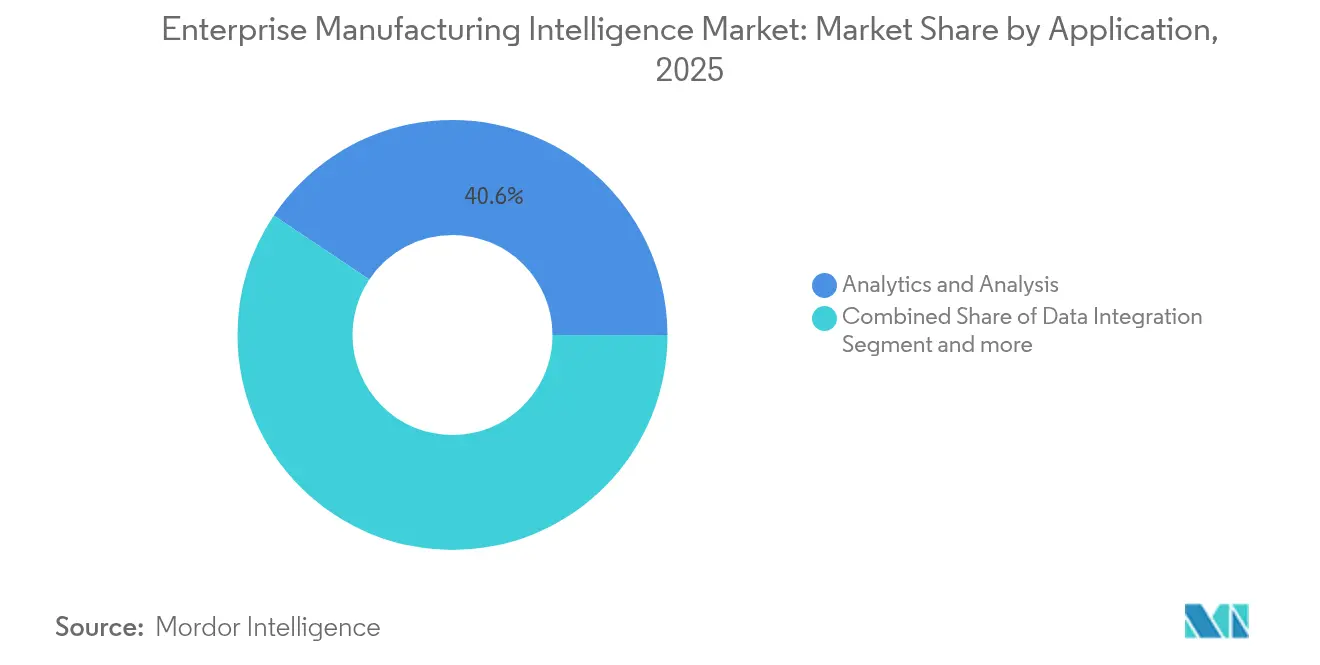

- Nach Anwendung führte Analytik und Analyse im Jahr 2025 mit einem Umsatzanteil von 40,62 %; Workflow- und KPI-Management wird bis 2031 voraussichtlich mit einer CAGR von 27,09 % wachsen.

- Nach Endbenutzerbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 23,52 % am Enterprise Manufacturing Intelligence-Markt, während Pharmazeutika und Biotechnologie bis 2031 mit einer CAGR von 25,54 % expandieren sollen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 54,22 % der Enterprise Manufacturing Intelligence-Marktgröße auf On-Premise-Installationen; cloud-native Bereitstellungen werden bis 2031 mit einer CAGR von 27,68 % wachsen.

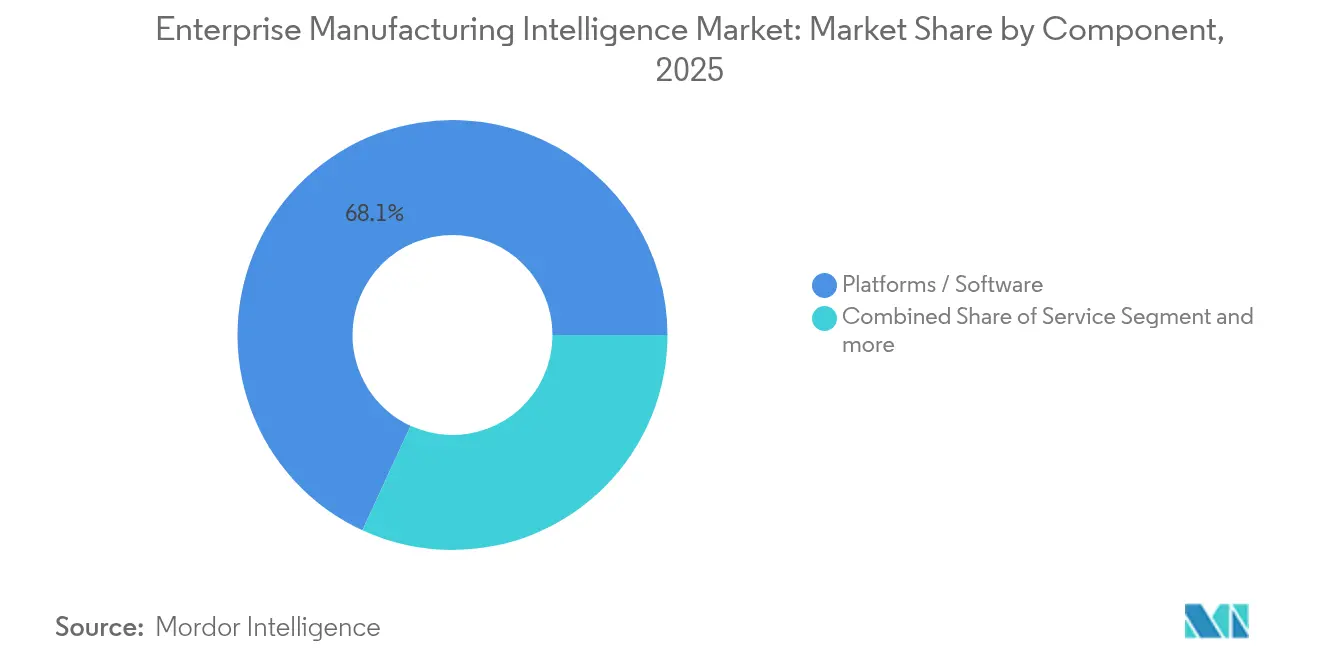

- Nach Komponente sicherten sich Plattformen/Software im Jahr 2025 einen Umsatzanteil von 68,12 %; Dienstleistungen verzeichnen die höchste prognostizierte CAGR von 27,63 % bis 2031. Nordamerika beherrschte im Jahr 2025 37,71 % des globalen Umsatzes; Asien-Pazifik ist mit einer CAGR von 26,41 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Enterprise Manufacturing Intelligence-Markt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Shift-Left-Analytik ermöglicht Echtzeit-Qualitätsgestaltung | 4.20% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anforderungen an den digitalen Faden in intelligenten Fabriken | 3.80% | Kern in Asien-Pazifik, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von industriellem 5G und Edge-KI | 3.50% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Grüne Subventionen der Volkswirtschaften verknüpft mit OEE-KPIs | 2.90% | Europa primär, Ausdehnung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Low-Code-Composable-Apps durch Bediener | 2.10% | Global, mit schnellerer Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Shift-Left-Analytik ermöglicht Echtzeit-Qualitätsgestaltung

In die Produktion eingebettete Echtzeit-Analytik erkennt Abweichungen am Ursprungsort und hat den Ausschuss in Einrichtungen wie Samsung Biologics um bis zu 30 % reduziert, wo computergestützte Strömungsdynamikmodelle inline laufen, um biopharmazeutische Parameter sofort anzupassen. Algorithmen des maschinellen Lernens prognostizieren nun Qualitätsergebnisse aus vorgelagerten Signalen und schließen die Lücke zwischen Designabsicht und Fertigungsrealität. Regulierte Branchen erzielen einen zusätzlichen Mehrwert, da die frühzeitige Fehlererkennung Rückrufe und Regulierungsstrafen verhindert. Wenn sie in Ausführungsplattformen integriert werden, halten KI-gesteuerte Regelkreise Prozesse innerhalb der Spezifikation, während der Durchsatz maximiert wird. Diese Ergebnisse stärken die Unterstützung der Führungsebene für skalierte Implementierungen in mehrstandörtigen Netzwerken. [2]Samsung Biologics, „Digital Bioprocessing for Real-time Quality Control”, samsungbiologics.com

Anforderungen an den digitalen Faden in intelligenten Fabriken

Durchgängige digitale Fäden verbinden Design-, Produktions- und Servicedaten und ermöglichen es Herstellern, Probleme auf spezifische Prozesseinstellungen und Materialchargen zurückzuverfolgen. Der Luft- und Raumfahrtzulieferer Safran Aero Boosters nutzt PTC ThingWorx, um technische Modelle mit der Shopfloor-Ausführung zu verknüpfen und so prädiktive Wartung und kontinuierliche Verbesserung zu ermöglichen. Das Konzept weitet sich über Blockchain-gestützte Rückverfolgbarkeit auf Zulieferer aus, die die Datenintegrität für die Prüfungsbereitschaft sicherstellt. Nahtlose Konnektivität ermöglicht es globalen Werken zudem, Best Practices in Echtzeit zu übernehmen, Produkteinführungen zu beschleunigen und Change-Management-Zyklen zu verkürzen.

Integration von industriellem 5G und Edge-KI

Private 5G-Netzwerke beseitigen Latenzbarrieren und unterstützen die Steuerung auf Millisekundenebene, die für autonome mobile Roboter und visuelle Inspektion erforderlich ist. Hyundai Motor und Samsung demonstrierten RedCap-5G, das dedizierte drahtlose Kapazität für unternehmenskritische Aufgaben in intelligenten Fabriken bereitstellt. Edge-KI verarbeitet Video- und Sensordaten lokal, befasst sich mit Datensouveränitätsbedenken und verbessert die Widerstandsfähigkeit, wenn Cloud-Verbindungen ausfallen. Gemeinsam ermöglichen diese Technologien adaptive Zellen, die die Workflow-Orchestrierung ohne menschliches Eingreifen selbst optimieren.

Grüne Subventionen der Volkswirtschaften verknüpft mit OEE-KPIs

Programme des europäischen Industriedeals für saubere Industrie belohnen messbare Effizienz und veranlassen Fabriken, Intelligenzplattformen zu installieren, die Energieverbrauch und Abfall anhand von Echtzeit-OEE-Dashboards verfolgen. Die Förderfähigkeit für Subventionen hängt von einer kontinuierlichen Überwachung ab, was die Plattformnachfrage bei Produzenten beschleunigt, die eine Vorzugsfinanzierung anstreben. Lösungen, die Nachhaltigkeitskennzahlen mit Produktionsanalytik integrieren, bilden nun eine Kernanforderung in Lieferanten-Ausschreibungen in der Automobil- und Lebensmittelverarbeitungsbranche.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückzahlungszögern bei Brownfield-Nachrüstungen | -2.80% | Global, insbesondere in reifen Industrieregionen | Mittelfristig (2–4 Jahre) |

| Anhaltende Dateneigentumsungewissheit in mehrstufigen Lieferketten | -1.90% | Global, mit höheren Auswirkungen in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Talentmangel im IT-OT-Datentechnikbereich | -1.50% | Global, akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückzahlungszögern bei Brownfield-Nachrüstungen

Veraltete Werke haben Schwierigkeiten, Sensornachrüstungen und Integrationsarbeiten zu rechtfertigen, die die Produktion unterbrechen und die Rückzahlungszeiträume verlängern. Manager bevorzugen Projekte mit unmittelbaren Einsparungen und verzögern ganzheitliche Rollouts von Intelligenzlösungen. Das Risiko, langlebige Anlagen zu stören, zusammen mit Investitionsausgabeneinfrierungen in zyklischen Sektoren, veranlasst viele Unternehmen dazu, begrenzte Pilotprojekte durchzuführen, anstatt sich für unternehmensweite Implementierungen zu verpflichten.

Anhaltende Dateneigentumsungewissheit in mehrstufigen Lieferketten

Netzwerke mit mehreren Interessengruppen sehen sich widersprüchlichen Erwartungen darüber gegenüber, wer granulare Produktionsdaten kontrolliert. OEMs verlangen Transparenz für die Qualitätssicherung, während Zulieferer eine Exposition von geistigem Eigentum befürchten. In Ermangelung klarer gesetzlicher Rahmenbedingungen für die Haftung zögern die Parteien, Daten über Cloud-Plattformen auszutauschen, was die Einführung unternehmensübergreifender Analytik verlangsamt – insbesondere in der Pharmaindustrie, wo strenge Validierungsregeln zusätzliche Compliance-Kosten verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Analytik- und KPI-Plattformen verankern die Einführung

Analytik und Analyse hielt im Jahr 2025 einen Anteil von 40,62 % am Umsatz und bestätigt, dass die Erkenntnisgewinnung jede Implementierung im Enterprise Manufacturing Intelligence-Markt untermauert. Workflow- und KPI-Management, mit einer prognostizierten CAGR von 27,09 %, spiegelt den Wandel von statischen Berichten hin zur Echtzeit-Leistungssteuerung in geschlossenen Regelkreisen wider. Visualisierungstools und Datenintegrationsschichten runden typische Stacks ab, doch konzentrieren sich Ausgaben dort, wo Algorithmen messbare Durchsatzgewinne erzielen.

Unternehmen verknüpfen nun Bediener-Workflows mit Ausgaben des maschinellen Lernens, die Entscheidungsschritte leiten und selbst anpassende Linien schaffen. Die erklärbaren KI-Module von Honeywell exemplifizieren, wie kontextbezogene Anleitung Ausfallzeiten und Schulungsaufwand drastisch reduziert. Da generative Schnittstellen reifen, ermöglichen Sprach-Dashboards dem Frontline-Personal, Live-Werksmetriken abzufragen, und senken die Hürde zwischen Domänenexperten und Shopfloor-Daten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endbenutzerbranche: Automobildominanz, Pharmadynamik

Automobilproduzenten machten im Jahr 2025 durch umfangreiche Plattform-Rollouts für Karosseriebau-Robotik und Endmontage-Sequenzierung 23,52 % des Umsatzes aus. Pharmazeutika und Biotechnologie werden mit der schnellsten CAGR von 25,54 % wachsen, da Regulierungsbehörden kontinuierliche Prozessverifizierung und digitale Zwillinge vorschreiben. Die Enterprise Manufacturing Intelligence-Marktgröße für Arzneimittelhersteller wird am schnellsten expandieren, da Chargenabstammung und sterile Bedingungen granulare, zeitgestempelte Datensätze erfordern.

Das Projekt digitaler Zwillings-Impfstoffe von GlaxoSmithKline berichtet von greifbaren Ausbeutesteigerungen nach der virtuellen Validierung von Rezepturänderungen. Luft- und Raumfahrt- sowie Verteidigungsunternehmen konzentrieren sich auf die Rückverfolgbarkeit des digitalen Fadens, um Exportkontrollprüfungen zu bestehen, während Halbleiterfabriken inline Analytik für die Defekterkennung im Submikrometerbereich nutzen. Auch Lebensmittelverarbeiter steigen die Einführungskurve durch strenge Sicherheitsprotokolle hinauf.

Nach Komponente: Plattformen dominieren, Dienstleistungen beschleunigen sich

Softwareplattformen sicherten sich im Jahr 2025 einen Anteil von 68,12 %, da Käufer konfigurierbare Suiten gegenüber Einzellösungen bevorzugen. Dennoch werden Dienstleistungen mit einer CAGR von 27,63 % übertreffen, da multidisziplinäres Fachwissen erforderlich ist, um Legacy-Geräte zu harmonisieren, Personal umzuschulen und Modelle zu iterieren. Die KI-Beratungspraxis von Siemens schließt diese Lücke, indem sie Change Management mit schlüsselfertigen Implementierungen verbündelt. Eingebettete Hardware entwickelt sich zu KI-auf-Chip-Gateways, die Inferenz lokal ausführen, den Datentransfer reduzieren und lichtlose Zellen in Reinraumumgebungen ermöglichen. Anbieter co-designen Referenzarchitekturen, um deterministisches Verhalten vom Sensor bis zum Dashboard zu gewährleisten und das Integrationsrisiko weiter zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-native überholt frühe Sicherheitsbedenken

On-Premise-Installationen repräsentierten im Jahr 2025 54,22 % der Enterprise Manufacturing Intelligence-Marktgröße, da Betreiber die lokale Kontrolle über latenzsensible Anlagen bevorzugten. Cloud-native Angebote, mit einer prognostizierten CAGR von 27,68 %, integrieren nun Zero-Trust-Architekturen und regionsbeschränkte Speicherung, um Souveränitätsbedenken zu lindern. Hybride Edge-Cloud-Modelle bieten deterministisches Ansprechen vor Ort, während schwere Analytik in die Cloud weitergeleitet wird.

Die branchenspezifischen Datendienste von Microsoft gewähren Herstellern verwaltete Kubernetes-Cluster, die Echtzeitmodelle neben ERP-Daten hosten und die Integrationskomplexität reduzieren. Die daraus resultierende Elastizität hilft saisonalen Produzenten, die Kapazität ohne brachliegende Hardwarekosten zu skalieren, was Budgetgenehmigungen für Cloud-Erweiterungen beschleunigt.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,71 % des globalen Umsatzes, da frühe Anwender wie Procter and Gamble hybride Cloud-Ausführungssysteme integrierten, die mehr als 100 Werke vereinheitlichen. Staatliche Rückverlagerungsanreize und Partnerschaften mit Hyperscalern stärken den Schwung, indem sie Leuchtturm-Standorte finanzieren, die OEE-Steigerungen vorführen. Ein umfangreiches Ökosystem von Systemintegratoren liefert Talentpipelines, die Rollouts für mittelgroße Hersteller entrisiken.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 26,41 % verzeichnen. China, Japan und Südkorea lenken staatliche Fördermittel in Industrie-4.0-Pilotprojekte, während Singapurs landesweiter Fahrplan für digitale Fabriken grundlegende Konnektivitätsstandards vorschreibt. Elektronik- und Batterieproduzenten führen die Einführung an, um enge Arbeitsmärkte zu kompensieren und Qualitätsanforderungen für den Export zu erfüllen. Regionale Cloud-Anbieter betreiben nun lokale Verfügbarkeitszonen, um Datensouveränitätsvorschriften zu erfüllen und den Zugang für Tier-2-Zulieferer zu erweitern. Europa nutzt regulatorische Hebel wie den Industriedeal für saubere Industrie, um Kapital auf Plattformen zu lenken, die Emissionen neben OEE dokumentieren. Deutsche Automobilcluster pilotieren Blockchain-Provenienz zur Zertifizierung von Recyclingstahl, und italienische Lebensmittelverarbeitungslinien setzen KI ein, um den Energieverbrauch zu senken. Durch den Brexit ausgelöste Lieferkettenschocks erhöhen den Bedarf an Bestandssichtbarkeit von Luft- und Raumfahrtwerken in den Midlands bis hin zu kontinentalen Tier-1-Zulieferern, was die Einführung von Enterprise Manufacturing Intelligence als Resilienzstrategie festigt.

Wettbewerbslandschaft

Etablierte Branchenführer wie Siemens, ABB und Honeywell bündeln Software-Upgrades mit ihren Automatisierungs-Fußabdrücken und bieten nahtlose Migrationspfade für bestehende SPS- und Leitsystem-Installationen. Die Akquisition von Altair Engineering durch Siemens im Jahr 2025 für 10 Milliarden USD erweitert das Portfolio um computergestützte Technik und KI-gesteuerte Simulation und stärkt dessen Digital-Thread-Narrativ. Diese Unternehmen nutzen Lebenszeit-Serviceverträge, um Cloud-Analytikmodule zu verkaufen und Einnahmen über die Hardware hinaus zu erzielen.

Mittelstandsherausforderer wie Sight Machine konzentrieren sich auf schnellen ROI durch vorgefertigte Datenmodelle für die diskrete Fertigung, während die Low-Code-Apps von Tulip Bediener befähigen, Formulare ohne Programmierung zu digitalisieren. Partnerschaften, nicht nullsummen Rivalität, prägen Go-to-Market-Strategien: Cloud-Hyperscaler integrieren OT-Konnektoren, und MES-Anbieter vertreiben Analytik-Engines unter eigenem Namen, um die Reichweite zu erweitern. Co-Innovationslabore mit Zulieferern und OEMs rationalisieren Validierungszyklen in regulierten Kontexten wie der Pharmaindustrie.

Start-ups sichern sich Finanzierung, indem sie sich auf Nischenproblemfelder wie Serialisierungs-Compliance oder KI-Visions-Kits spezialisieren. Venture-Arme von OEMs sondieren diese Innovatoren, um Funktionslücken zu schließen; der Anteil von Mitsubishi Electric an Formic Technologies ist ein Beispiel für solche Schritte zur Bereitstellung von Roboter-als-Dienstleistung für KMU. Trotz der Dealaktivität kontrolliert kein einzelner Anbieter einen dominanten Anteil, was den Kunden Verhandlungsmacht bei Beschaffungsverhandlungen erhält. [4]Siemens AG, „Siemens to Acquire Altair Engineering to Strengthen Simulation and AI Portfolio”, press.siemens.com

Branchenführer im Bereich Enterprise Manufacturing Intelligence

Siemens AG

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

AVEVA Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens investierte 150 Millionen CAD in ein globales Forschungs- und Entwicklungszentrum für KI-Fertigungstechnologien für die Batterieproduktion in Kanada.

- Februar 2025: Hyundai Motor und Samsung stellten private 5G-RedCap-Technologie vor, um die unternehmenskritische Fabrikkonnektivität zu verbessern.

- Januar 2025: L2L Inc. erwarb Accumine Technologies, um Lösungen für vernetzte Belegschaften zu verbessern, und veröffentlichte L2L Connect für eine vereinfachte Maschinendatenerfassung.

Berichtsumfang des globalen Enterprise Manufacturing Intelligence-Markts

Enterprise Manufacturing Intelligence ist im Wesentlichen eine Softwarelösung, die alle fertigungsbezogenen Daten aus mehreren Quellen erfassen und darstellen kann, um Entscheidungsträgern in erster Linie Informationen über die Leistung der Organisation bereitzustellen. Darüber hinaus ermöglicht die Software durch die Zentralisierung aller Fertigungsdaten den Benutzern, die benötigten Informationen unabhängig von der Quelle leicht zu finden und problemlos Analysen zu beliebigen Merkmalen der Fertigung durchzuführen, die sich auf Produktionskosten, Kapazität, Qualität, verfügbare Ressourcen und weitere beziehen.

| Datenintegration |

| Analytik & Analyse |

| Visualisierung / Dashboards |

| Workflow- & KPI-Management |

| Automobil |

| Luft- und Raumfahrt & Verteidigung |

| Elektronik & Halbleiter |

| Lebensmittel & Getränke |

| Chemikalien & Materialien |

| Pharmazeutika & Biotechnologie |

| On-Premise |

| Hybrid (Edge + Cloud) |

| Cloud-nativ |

| Plattformen / Software |

| Dienstleistungen |

| Eingebettete Analytik-Hardware |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Italien |

| Frankreich | |

| Vereinigtes Königreich | |

| Deutschland | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Afrika | Nigeria |

| Südafrika | |

| Kenia |

| Nach Anwendung | Datenintegration | |

| Analytik & Analyse | ||

| Visualisierung / Dashboards | ||

| Workflow- & KPI-Management | ||

| Nach Endbenutzerbranche | Automobil | |

| Luft- und Raumfahrt & Verteidigung | ||

| Elektronik & Halbleiter | ||

| Lebensmittel & Getränke | ||

| Chemikalien & Materialien | ||

| Pharmazeutika & Biotechnologie | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Hybrid (Edge + Cloud) | ||

| Cloud-nativ | ||

| Nach Komponente | Plattformen / Software | |

| Dienstleistungen | ||

| Eingebettete Analytik-Hardware | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Italien | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Deutschland | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Kenia | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Enterprise Manufacturing Intelligence-Markts?

Der Markt beläuft sich im Jahr 2026 auf 5,03 Milliarden USD und soll bis 2031 einen Wert von 13,92 Milliarden USD erreichen, was einer CAGR von 22,6 % entspricht.

Welche Region hält heute den größten Enterprise Manufacturing Intelligence-Marktanteil?

Nordamerika führt mit 37,71 % des globalen Umsatzes im Jahr 2025 aufgrund früher KI-gestützter Investitionen in intelligente Fabriken.

Welches Anwendungssegment wächst am schnellsten?

Workflow- und KPI-Management-Anwendungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 27,09 % expandieren.

Warum führen Pharmaunternehmen Enterprise Manufacturing Intelligence-Plattformen schnell ein?

Strenge regulatorische Anforderungen für Echtzeit-Chargenverfolgung und digitale Zwillinge treiben Pharmaunternehmen zur Einführung mit einer CAGR von 25,54 %.

Wie beeinflussen private 5G-Netzwerke Enterprise Manufacturing Intelligence-Implementierungen?

Dediziertes 5G reduziert die Latenz auf Millisekundenebene und ermöglicht Edge-KI für autonome Roboter und Echtzeit-Qualitätsinspektion auf dem Shopfloor.

Was begrenzt die Einführung von Enterprise Manufacturing Intelligence in veralteten Werken?

Brownfield-Nachrüstprojekte sehen sich häufig verlängerten Rückzahlungszeiträumen gegenüber, was Führungskräfte bei der vollständigen Plattforminstallation vorsichtig macht.

Seite zuletzt aktualisiert am: