Marktgröße und Marktanteil im Bereich Unternehmensressourcenplanung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 78.15 Milliarden US-Dollar |

| Marktgröße (2031) | 120.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmensressourcenplanung von Mordor Intelligence

Die Marktgröße für Unternehmensressourcenplanung wurde im Jahr 2025 auf 71,62 Milliarden USD geschätzt und soll von 78,15 Milliarden USD im Jahr 2026 auf 120,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,12 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach integrierter Prozessautomatisierung, schnellerer Cloud-Migration und KI-gestützter Analytik treibt die Expansion in Fertigungs-, Dienstleistungs- und Organisationen des öffentlichen Sektors voran. Anbieter haben ihre Roadmaps auf Cloud-native Suiten ausgerichtet, die die Infrastrukturkosten senken, während Unternehmen die Modernisierung beschleunigen, um Echtzeittransparenz und regulatorische Compliance zu verbessern. Angetrieben durch gesetzliche Pflichten zur elektronischen Rechnungsstellung und ESG-Bilanzierungsanforderungen priorisieren Unternehmen eingebettete Compliance-Funktionen, die das Prüfungsrisiko reduzieren und grenzüberschreitende Operationen unterstützen. Die Wettbewerbsdynamik wird durch einen Mangel an qualifizierten Beratern geprägt, was Anbieter dazu veranlasst, in Low-Code-Konfigurationstools zu investieren, die Implementierungszeiträume verkürzen und die Gesamtbetriebskosten senken.

Wichtigste Erkenntnisse des Berichts

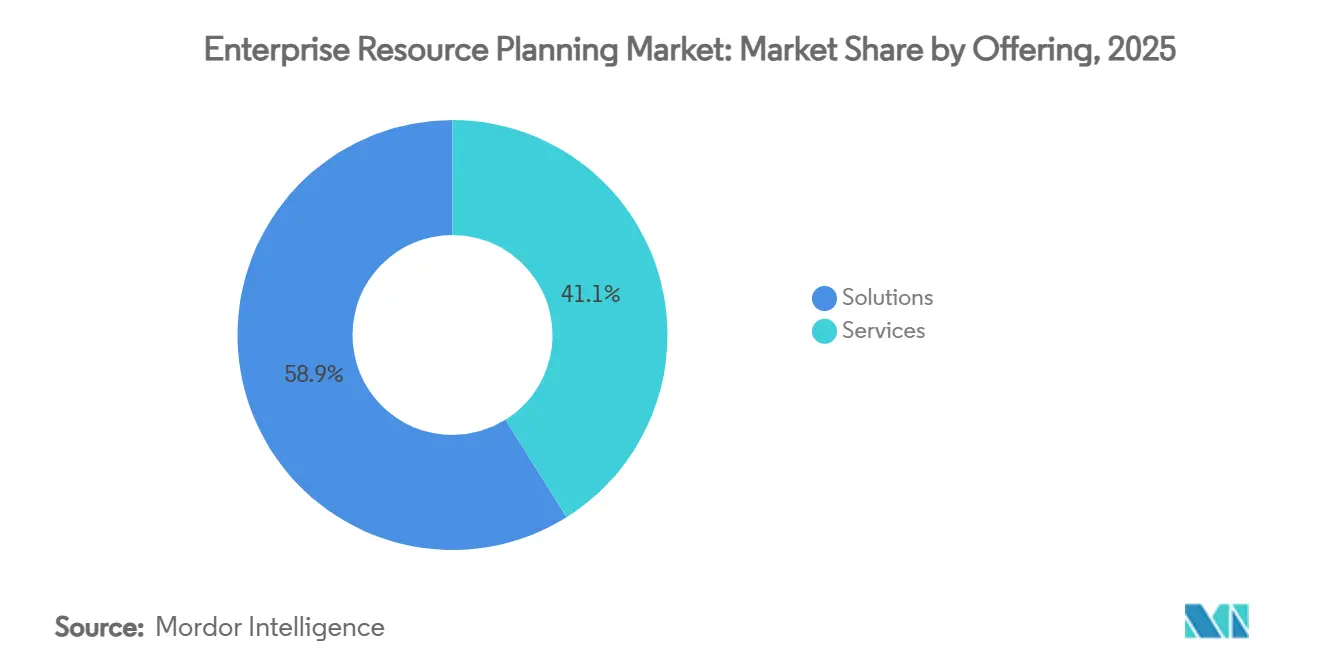

- Nach Angebotslösungen entfielen im Jahr 2025 58,35 % des Marktanteils für Unternehmensressourcenplanung auf diesen Bereich, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,47 % wachsen werden.

- Nach Bereitstellungsmodell hielten Cloud-Modelle im Jahr 2025 einen Anteil von 55,11 % an der ERP-Marktgröße, während Hybrid-Modelle bis 2031 voraussichtlich mit einer CAGR von 15,48 % wachsen werden.

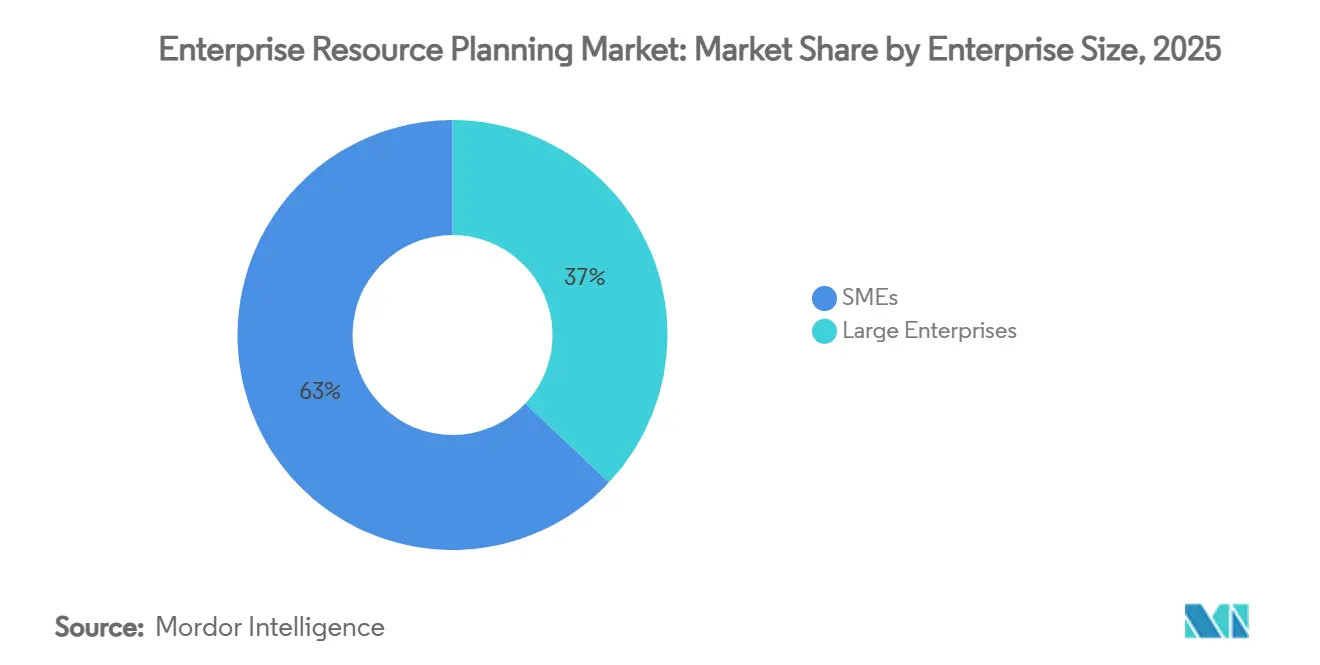

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 37,76 % an der Marktgröße, während KMU bis 2031 voraussichtlich mit einer CAGR von 14,29 % wachsen werden.

- Nach Endnutzerbranche entfiel auf die Fertigung im Jahr 2025 ein Marktanteil von 24,53 %, während IT und Telekommunikation bis 2031 voraussichtlich mit einer CAGR von 15,76 % wachsen werden.

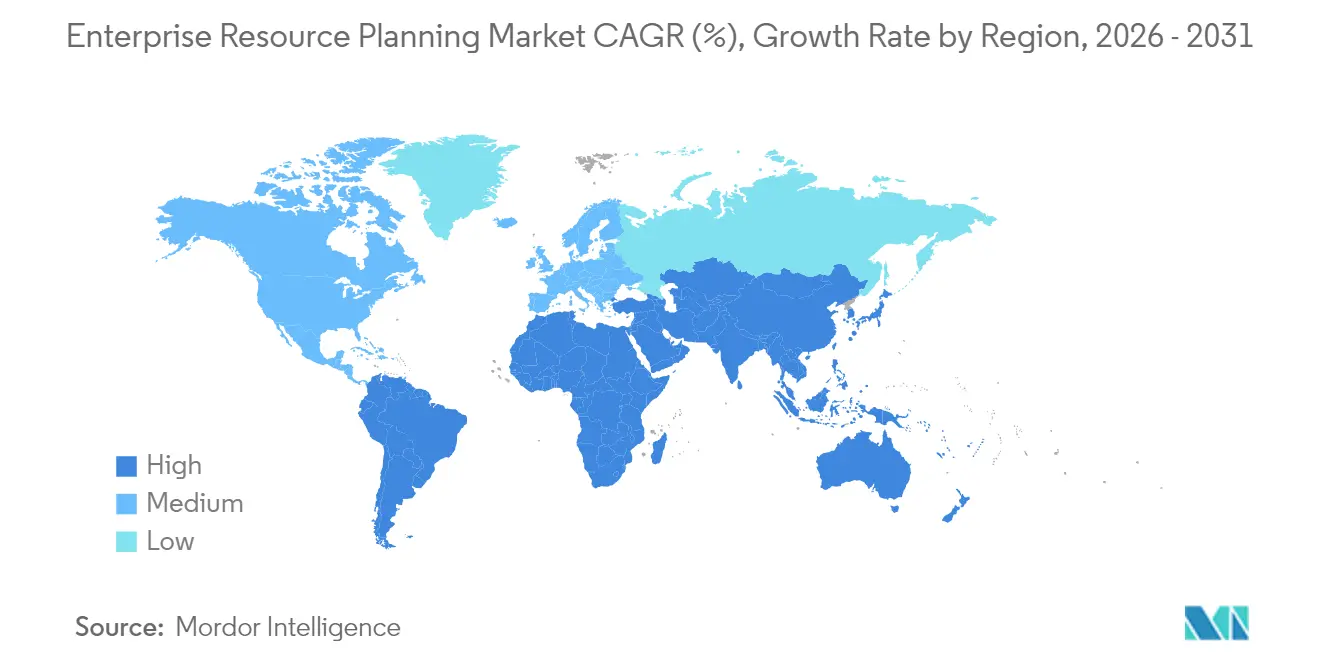

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,02 %, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,96 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Unternehmensressourcenplanung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwung der Cloud-First-Migration | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analytik in ERP integriert | +2.1% | Globale Industriemärkte | Langfristig (≥ 4 Jahre) |

| Anstieg der SaaS-Nutzung bei KMU | +1.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Pflicht zur elektronischen Rechnungsstellung | +1.4% | Europa, Lateinamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-Bilanzierungserweiterungen für Scope-3-Tracking | +0.8% | Nordamerika, Europäische Union, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Generative KI-Nutzererlebnisse | +0.6% | Globale Erstklassemärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwung der Cloud-First-Migration

Unternehmen beschleunigen den Wechsel von Vor-Ort-Suiten zu Cloud-Bereitstellungen im Markt für Unternehmensressourcenplanung, um elastische Skalierbarkeit, Abonnementpreise und kontinuierliche Funktionsupdates zu erschließen. Mittelständische Unternehmen setzen auf Betriebskostenmodelle, die Kapital für Wachstum freisetzen, während Großunternehmen Anbieterprogramme wie RISE with SAP nutzen, um fragmentierte Systemlandschaften zu konsolidieren. Darüber hinaus ermöglichen Hyperscale-Hosting-Optionen Kunden, sensible Hauptbücher für die Einhaltung von Datensouveränitätsvorschriften zu lokalisieren, ohne auf einheitliches Reporting verzichten zu müssen. Kontinuierliche Release-Zyklen halten Steuercodes und Sicherheits-Patches aktuell, was das Prüfungsrisiko und Störungen bei Upgrades reduziert. Infolgedessen helfen Cloud-Konvertierungen dem Markt, neue Abonnenten schneller zu gewinnen als traditionelle Lizenzerneuerungen.

KI-gestützte Analytik in ERP integriert

Künstliche Intelligenz wandelt den Markt für Unternehmensressourcenplanung von einem statischen Datensatzrepository in eine Echtzeit-Entscheidungsmaschine um. Acumaticas KI-First-Strategie, die auf dem Summit 2025 vorgestellt wurde, integriert maschinelle Lernmodelle, die späte Zahlungen vorhersagen, Produktionsläufe optimieren und Einkaufsmengen empfehlen. Ähnliche Funktionen für natürlichsprachliche Abfragen in Oracle NetSuite ermöglichen es Mitarbeitern, mehrdimensionale Berichte ohne SQL-Kenntnisse zu erstellen. Interne Anbieter-Benchmarks zeigen, dass KI-gestützte Prognosen Sicherheitsbestände um bis zu 30 % reduzieren können, was Kapital für Investitionen freisetzt. Low-Code-KI-Builder demokratisieren zudem die Algorithmusanpassung und ermöglichen es Finanz- und Betriebsteams, Anwendungsfälle ohne Data-Science-Unterstützung zu prototypisieren. Diese Fortschritte erweitern den Markt über die Compliance-Automatisierung hinaus und ermöglichen Umsatzwachstum.

Anstieg der SaaS-Nutzung bei KMU

Abonnementpreise demokratisieren weiterhin den Zugang zum Markt für Unternehmensressourcenplanung bei kleinen und mittelständischen Unternehmen. Implementierungspakete umfassen nun vorkonfigurierte Branchenvorlagen, die Projektlaufzeiten von Monaten auf Wochen verkürzen. Regierungen im Asien-Pazifik-Raum bieten Digitalisierungsgutschriften an, die die Gebühren des ersten Jahres ausgleichen, während mobile Belegschaften browserbasierte Oberflächen bevorzugen, die auf kostengünstigen Geräten funktionieren. Anbieter wie Acumatica liefern mehrsprachige Benutzerhandbücher und lokalisierte Steuerpakete, um Sprach- und Compliance-Barrieren zu beseitigen. Da KMU Echtzeit-Einblicke in Forderungen, Lagerbestände und Gehaltsabrechnung gewinnen, beschleunigen Zufriedenheitsniveaus Mundpropaganda-Empfehlungen, die die Adoptionsraten steigern. Das resultierende Volumenwachstum gleicht den Preisdruck pro Einheit aus und sichert die gesamte Umsatzexpansion für Anbieter.

Pflicht zur elektronischen Rechnungsstellung

Steuerbehörden in Deutschland, Kroatien, Malaysia und einem Dutzend weiterer Märkte begannen mit der Durchsetzung von Echtzeit-E-Rechnungseinreichungen. ERP-Anbieter reagierten mit zertifizierten Konnektoren, die die Rechnungsvalidierung und Zeitstempelung direkt in Verbindlichkeits-Workflows integrieren. Integrierte Zuordnungen eliminieren manuelle Neueingaben, reduzieren den Aufwand für die Ausnahmebehandlung und senken das Bußgeldrisiko. Organisationen, die nicht in der Lage sind, die Vorschriften einzuhalten, sehen sich mit Cashflow-Unterbrechungen konfrontiert, was beschleunigte Investitionen in moderne Suiten auslöst. Verbindliche Vorschriften wirken daher als struktureller Rückenwind für den Markt für Unternehmensressourcenplanung, insbesondere bei exportorientierten Unternehmen, die in mehreren Rechtsordnungen tätig sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Wechselkosten | -1.8% | Globale Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Datenkomplexität bei Integration und Altsystemen | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Datensouveränitätsgesetze | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an ERP-Fachkräften für Mikro-Vertikale | -0.7% | Globale Industriemärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Wechselkosten

Vorablizengebühren, Workshops zur Prozessneugestaltung und Mitarbeiterschulungen können ERP-Projekte für ein mittelgroßes Unternehmen auf über 1 Million USD treiben. Umfragen von Panorama Consulting zeigen, dass die Gesamtausgaben sich häufig verdoppeln, wenn Datenmigration und Change-Management-Dienstleistungen einbezogen werden, was die Amortisationszeiten auf über 3 Jahre verlängert. Budgetbeschränkungen in Schwellenregionen verstärken die Sensibilität gegenüber großen Kapitalverpflichtungen. Obwohl SaaS-Verträge die Ausgaben über die Zeit verteilen, bleiben versteckte Integrationsarbeiten und temporäre Parallelbetriebs-Kosten erheblich. Infolgedessen verschieben einige Unternehmen die Modernisierung, bis regulatorische Fristen oder Kundenanforderungen zum Handeln zwingen, was das kurzfristige Marktwachstum begrenzt.

Mangel an ERP-Fachkräften für Mikro-Vertikale

Die globale Nachfrage nach zertifizierten Beratern übersteigt weiterhin das Angebot, insbesondere in komplexen regulierten Branchen. Branchenanalysten schätzen einen Fehlbedarf von 30.000 bis 40.000 Personen allein für SAP, was die Tagessätze in die Höhe treiben und Implementierungszeiträume verlängern wird. Der Mangel ist am akutesten bei Luft- und Raumfahrt-, Gesundheits- und Versorgungsvorlagen, die domänenspezifische Compliance-Logik einbetten. Anbieter bieten automatisierte Konfigurationsassistenten und Referenzmodellbibliotheken an, die die Entdeckungsphasen verkürzen, aber diese Tools können Branchenexpertise nicht vollständig ersetzen. Die daraus resultierende Talentlücke hemmt die Bereitstellungsgeschwindigkeit und verlangsamt die Umsatzkonvertierung für Anbieter im ERP-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich trotz Dominanz der Lösungen

Lösungen hielten im Jahr 2025 einen beherrschenden Anteil von 58,91 % am Markt für Unternehmensressourcenplanung, was den universellen Bedarf an integrierten Finanz-, Lieferketten- und Humankapitalmodulen widerspiegelt. Dennoch steigt der Dienstleistungsumsatz mit einer CAGR von 13,89 %, da Kunden branchenspezifische Beratung, Datenbereinigung und Coaching zur Nutzerakzeptanz suchen. Der Markt für professionelle Dienstleistungen ist auf dem Weg, sich bis 2031 nahezu zu verdoppeln und traditionelle Anpassungsbudgets zu übertreffen. Anbieter wie Acumatica führten Editionen für professionelle Dienstleistungen ein, die Projektbuchhaltung, Ressourcenplanung und Umsatzrealisierung bündeln, um die Bereitstellung für Rechts-, Design- und Beratungsagenturen zu optimieren. Die wachsende Nachfrage nach kontinuierlicher Verbesserung und KI-Abstimmung gleicht sinkende Software-Bruttomargen aus und sichert Rentenströme für Anbieter.

Implementierungs-Roadmaps priorisieren nun die Neugestaltung von Geschäftsprozessen gegenüber der Funktionsparität, was die strategische Rolle von Beratungspartnern aufwertet. Low-Code-Workflow-Builder ermöglichen die schnelle Prototypisierung branchenspezifischer Varianten, reduzieren das Codierungsvolumen und erhöhen gleichzeitig die Beratungsstunden. Kunden erwerben auch abonnementbasierte Erfolgspläne, die vierteljährliche Gesundheitschecks, regulatorische Patches und KI-Modell-Neutraining umfassen. Diese Verschiebungen positionieren Dienstleistungen von ergänzend zu kerngeschäftlich um und stärken das hybride Produkt-plus-Beratungs-Wertversprechen, das den zeitgenössischen Markt definiert.

Nach Bereitstellung: Hybrid-Modelle fordern die Cloud-Vorherrschaft heraus

Cloud-Architekturen machten im Jahr 2025 55,73 % des Marktes aus und sicherten die Mehrheit der Neuinstallationen dank vorhersehbarer Betriebskosten und automatischer Upgrades. Hybrid-Konfigurationen, die private, öffentliche und Vor-Ort-Assets kombinieren, entwickeln sich jedoch mit einer CAGR von 16,12 %. Multinationale Hersteller behalten häufig Finanzbücher in lokalen Rechenzentren für die Einhaltung von Souveränitätsvorschriften bei, während sie Analyse- und Kollaborationstools in regionalen Clouds hosten. Infolgedessen wird die Marktgröße für Unternehmensressourcenplanung bei Hybrid-Lösungen voraussichtlich die reinen Cloud-Segmente übertreffen.

SAPs RISE-Programm veranschaulicht diesen Trend, indem es Kunden ermöglicht, S/4HANA auf Hyperscalern bereitzustellen und gleichzeitig Fertigungsausführungssysteme vor Ort zu behalten. Pharmaunternehmen schätzen die Möglichkeit, Latenzbudgets auf Werksebene beizubehalten und gleichzeitig zentrale Qualitätsdaten für die globale Chargenfreigabe zu teilen. Hybrid-Blueprints unterstützen auch phasenweise Migrationen, die es ermöglichen, Legacy-Add-ons schrittweise zu deaktivieren, ohne das Risiko eines Big-Bang-Ansatzes. Infolgedessen entwickelt sich die Bereitstellungslandschaft des Marktes hin zu Koexistenzmodellen, die Kontrolle, Leistung und Elastizität ausbalancieren.

Nach Unternehmensgröße: KMU treiben die Demokratisierung des Marktes voran

Großunternehmen hielten im Jahr 2025 einen Anteil von 37,16 % an der Marktgröße und nutzten umfassende Suiten zur Verwaltung von Multi-Entity-Konsolidierung, erweiterter Governance und globaler Steuer. Dennoch stellen KMU mit einer CAGR von 14,91 % bis 2031 die dynamischste Käufergruppe dar. Schnellstart-Pakete, die pro Nutzer und Monat berechnet werden, ermöglichen es Start-ups, Angebotserstellung, Rechnungsstellung und Bestandskontrolle ohne Kapitalaufwand zu automatisieren. Die Marktanteilslücke zwischen Großunternehmen und KMU verringert sich daher und spiegelt den demokratisierten Zugang zu anspruchsvollen Funktionen wider.

Low-Code-Anpassungstools befähigen nicht-technisches Personal, Formulare anzupassen, Dashboards zu erstellen und E-Commerce-Storefronts zu integrieren, wodurch die Abhängigkeit von externen Agenturen reduziert wird. Anbieter profitieren von vorhersehbaren wiederkehrenden Einnahmen, während Kunden frühere Einblicke in Working-Capital-Zyklen gewinnen. Im Laufe der Zeit skalieren KMU die Anzahl der Lizenzen und die Modulbreite, was den Customer Lifetime Value erhöht. Das Self-Service-Ethos fördert auch Experimente mit KI-gestützten Prognosen und vertieft den Marktfußabdruck im mittleren Marktsegment.

Nach Endnutzerbranche: Führungsposition der Fertigung steht vor Herausforderung durch den IT-Sektor

Die Fertigung hatte im Jahr 2025 mit 24,89 % den größten Anteil am Markt für Unternehmensressourcenplanung, da komplexe Stücklistenverfolgung und Produktionsplanung geschäftskritisch bleiben. Industrie-4.0-Programme speisen nun Sensordaten des Internets der Dinge in Wartungs- und Qualitätskontroll-Workflows ein, was die Rolle von ERP als Daten-Backbone festigt. Dennoch expandiert der IT- und Telekommunikationsumsatz mit einer CAGR von 16,34 %, angetrieben durch 5G-Monetarisierung, Abonnementabrechnung und strenge Datenschutzanforderungen.

Telekommunikationsbetreiber integrieren nutzungsbasierte Abrechnungsmaschinen und grenzüberschreitende Steuer-Compliance direkt in einheitliche ERP-Kerne, um hohe Transaktionsvolumina bei Latenzzeiten unter einer Sekunde zu bewältigen. Unterdessen priorisieren Auftragselektronikhersteller Echtzeit-Rückverfolgbarkeit und automatisierte Compliance-Berichterstattung, was die dominante, aber langsamer wachsende Position der Fertigung beibehält. Die branchenübergreifende Dynamik verschärft den Wettbewerb um spezialisierte Vorlagen und veranlasst Anbieter, vertikale Roadmap-Releases zu beschleunigen und die Funktionslücke zwischen generischen und branchenspezifischen Editionen im ERP-Markt zu vergrößern.

Geografische Analyse

Nordamerika machte im Jahr 2025 34,02 % des Marktumsatzes aus, angetrieben durch mehrere Schlüsselfaktoren, darunter hohe Cloud-Adoptionsraten, robuste Partnernetzwerke und die Präsenz einer bedeutenden Anzahl von Fortune-500-Organisationen. Die Region profitiert von ihrer frühen Einführung von SaaS-Lösungen, unterstützt durch ein reifes Risikokapital-Ökosystem, das die Nachfrage nach modernen ERP-Suiten weiter antreibt. Diese Suiten integrieren zunehmend fortschrittliche Technologien wie künstliche Intelligenz (KI) und anspruchsvolle Analytik, um sich entwickelnde Geschäftsanforderungen zu erfüllen. Darüber hinaus spielen digital-first-Beschaffungsrichtlinien der öffentlichen Hand eine entscheidende Rolle bei der Förderung von Behörden zur Einführung von ERP-Systemen, was die Führungsposition der Region im Markt weiter festigt.

Europa verzeichnet ein stabiles Marktwachstum mit weit verbreiteter Einführung in Schlüsselsektoren wie Fertigung und öffentliche Verwaltung. Die Einführung gesetzlicher Pflichten zur elektronischen Rechnungsstellung löst jedoch einen neuen Ersatzzyklus für ERP-Systeme aus. Um diesen regulatorischen Änderungen zu begegnen, bieten Anbieter Lösungen mit lokalisierten Steuermaschinen, DSGVO-konformen Datenspeicherungsfunktionen und vorkonfigurierten Kontenplänen an, die auf regionale Anforderungen zugeschnitten sind. Diese Funktionen ermöglichen es Unternehmen, von veralteten Vor-Ort-Plattformen auf moderne abonnementbasierte Modelle umzusteigen. Infolgedessen verzeichnet die Region ein stabiles mittleres einstelliges Wachstum, das durch den Bedarf an Compliance und betrieblicher Effizienz angetrieben wird.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region im Markt mit einer CAGR von 11,96 %. Dieses Wachstum wird durch die rasche industrielle Expansion in Ländern wie China, Indien und denen in Südostasien angetrieben. Regierungsinitiativen, einschließlich Zuschüsse und Subventionen, kombiniert mit der zunehmenden Erschwinglichkeit von mobilem Breitband und der wachsenden Verfügbarkeit von Cloud-Infrastruktur, steigern Cloud-ERP-Bereitstellungen erheblich. Diese Bereitstellungen sind besonders bei mittelständischen Herstellern und dienstleistungsorientierten Unternehmen verbreitet. Darüber hinaus investieren Hyperscale-Cloud-Anbieter in die Entwicklung regionaler Rechenzentren, die nicht nur Datensouveränitätsvorschriften einhalten, sondern auch die Benutzerantwortzeiten verbessern. Diese Fortschritte stellen sicher, dass der Markt für Unternehmensressourcenplanung in Asien-Pazifik weiterhin ein robustes zweistelliges Wachstum erlebt, das durch die dynamische Wirtschaftslandschaft und technologische Fortschritte der Region angetrieben wird.

Wettbewerbslandschaft

Der Markt für Unternehmensressourcenplanung erlebt eine moderate Konsolidierung, wobei große Akteure wie SAP, Oracle und Microsoft einen dominanten globalen Marktanteil halten. Diese Unternehmen nutzen eine breite funktionale Abdeckung und umfangreiche Partnerökosysteme, um ihre Führungsposition zu behaupten. SAP übertraf beispielsweise im Jahr 2025 24.000 RISE-Cloud-Kunden und demonstrierte damit seine Fähigkeit, sich entwickelnde Unternehmensanforderungen zu erfüllen. Oracle Fusion Cloud hingegen führte prädiktive Planungs- und ESG-Bilanzierungsmodule (Umwelt, Soziales und Unternehmensführung) ein, die seine vertikale Spezialisierung und Attraktivität für Organisationen stärken, die Nachhaltigkeit und fortschrittliche Analytik priorisieren.

Herausforderer-Anbieter, darunter IFS und Acumatica, nutzen ihre fokussierte Sektorexpertise, um bedeutende Marktnischen zu erschließen. IFS erzielte im Jahr 2024 einen wiederkehrenden Umsatz von über 1 Milliarde EUR (ca. 1,12 Milliarden USD) durch die Betonung von Lösungen für industrielles Asset-Management, die mit KI-Funktionen integriert sind, die Maschinenausfälle vorhersagen und so Ausfallzeiten und Betriebskosten reduzieren. Acumatica hingegen richtet sich mit seinem einzigartigen Lizenzmodell für unbegrenzte Nutzer und offenen APIs an mittelständische Hersteller und Händler und ermöglicht eine nahtlose Integration. Das Unternehmen verzeichnete seit 2021 durchgängig ein jährliches Umsatzwachstum von mehr als 25 %, was eine starke Marktdurchdringung widerspiegelt.

Spezialisierte Anbieter adressieren spezifische Mikro-Vertikale-Lücken im Markt. Beispielsweise konzentriert sich Unit4 auf Organisationen für professionelle Dienstleistungen, die komplexe Projektbuchhaltungslösungen benötigen, während Plex seine nativen Fertigungsausführungsfähigkeiten auf Lebensmittel- und Getränkeprozessoren ausweitet. Dieses Maß an Fragmentierung unterhalb der Top-Tier-Anbieter fördert intensiven Wettbewerbsdruck und treibt kontinuierliche Innovation in Schlüsselbereichen wie Finanzmanagement, Lieferkettenoptimierung und Personalmanagement voran. Infolgedessen bleibt der ERP-Markt dynamisch und reagiert auf die vielfältigen Bedürfnisse seiner Nutzer.

Marktführer im Bereich Unternehmensressourcenplanung

Microsoft Corporation

SAP SE

Microsoft Corporation

Workday, Inc.

Infor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Acumatica stellte auf dem Summit 2025 seine KI-First-Produktstrategie vor und integrierte maschinelles Lernen in Fertigungs-, Distributions- und Finanzmodule.

- März 2025: iFabric Corp investierte 500.000 CAD (370.000 USD) in BlueCherry ERP, um Abläufe zu optimieren und Wachstumsziele zu unterstützen.

- Februar 2025: IFS ging eine Partnerschaft mit Saudi Business Machines ein, um integrierte IT-Lösungen in Saudi-Arabien bereitzustellen und die Reichweite im Nahen Osten zu erweitern.

- Januar 2025: IFS meldete einen jährlichen wiederkehrenden Umsatz von über 1 Milliarde EUR (1,12 Milliarden USD) bei einem Wachstum von 32 % und gewann mehr als 350 neue Kunden.

- Januar 2025: Proteus Technologies führte Vision AI in Vision ERP ein und ergänzte prädiktive Analytik und automatisierte Workflows für Fertigungs- und Einzelhandelskunden.

Umfang des globalen Marktberichts für Unternehmensressourcenplanung

Der Markt für Unternehmensressourcenplanung (ERP) bezieht sich auf den globalen Markt für integrierte Softwarelösungen und zugehörige Dienstleistungen, die es Organisationen ermöglichen, Kerngeschäftsprozesse über Funktionen wie Personalwesen, Lieferkette, Finanzen, Marketing und andere operative Bereiche innerhalb eines einheitlichen Systems zu verwalten und zu automatisieren. Diese Lösungen werden über Vor-Ort- und Hybrid-Modelle bereitgestellt und bedienen sowohl kleine und mittelständische Unternehmen als auch Großunternehmen in verschiedenen Branchenvertikalen.

Der Markt für Unternehmensressourcenplanung (ERP) ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Funktion (Personalwesen, Lieferkette, Finanzen, Marketing und andere Funktionen), Bereitstellung (Vor-Ort und Hybrid), Organisationsgröße (kleine und mittelständische Unternehmen und Großunternehmen), Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzel- und E-Commerce, Fertigung, Öl, Gas und Energie sowie andere Branchenvertikale) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Vor-Ort |

| Cloud |

| Hybrid |

| Personalwesen |

| Lieferkette |

| Finanzen |

| Marketing |

| Andere Funktionen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Fertigung |

| Einzel- und E-Commerce |

| BFSI |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Energie und Versorgung |

| Gesundheitswesen |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Vor-Ort | ||

| Cloud | |||

| Hybrid | |||

| Nach Funktion | Personalwesen | ||

| Lieferkette | |||

| Finanzen | |||

| Marketing | |||

| Andere Funktionen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Endnutzerbranche | Fertigung | ||

| Einzel- und E-Commerce | |||

| BFSI | |||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgung | |||

| Gesundheitswesen | |||

| Andere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell expandieren Cloud-Bereitstellungen innerhalb von Unternehmenssuiten?

Cloud-Modelle im Markt für Unternehmensressourcenplanung wachsen bis 2031 mit einer CAGR von 16,12 %, da Unternehmen auf Abonnementpreise und automatische Updates umsteigen.

Welcher Bereich liefert derzeit den höchsten Umsatz?

Kernsoftwarelösungen lieferten 58,91 % des Umsatzes im Jahr 2025 und spiegeln ihre Rolle als Grundlage für integrierte Prozesse wider.

Warum beschleunigen KMU die Einführung?

Kostengünstige SaaS-Abonnements und vorgefertigte Branchenvorlagen verkürzen Implementierungszyklen auf Wochen und beseitigen historische Kapitalhürden.

Welche Rolle spielt KI in modernen Suiten?

Eingebettete Algorithmen automatisieren Routineaufgaben, liefern prädiktive Erkenntnisse und ermöglichen natürlichsprachliche Abfragen, wodurch die Genauigkeit verbessert und die Betriebskosten gesenkt werden.

Welche Region zeigt bis 2031 das schnellste Wachstum?

Asien-Pazifik entwickelt sich mit einer CAGR von 11,96 %, angetrieben durch industrielle Expansion, staatliche Digitalisierungszuschüsse und weit verbreitete mobile Konnektivität.

Wie konzentriert ist die Anbietermarktlandschaft?

Die fünf größten Anbieter kontrollieren etwas mehr als 60 % des Umsatzes, was auf eine moderate Konzentration hinweist und Raum für Nischen- und Regionalwettbewerber lässt.

Seite zuletzt aktualisiert am: