Größe und Marktanteil des 5G-Enterprise-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.73 Milliarden US-Dollar |

| Marktgröße (2031) | 32.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.74% CAGR |

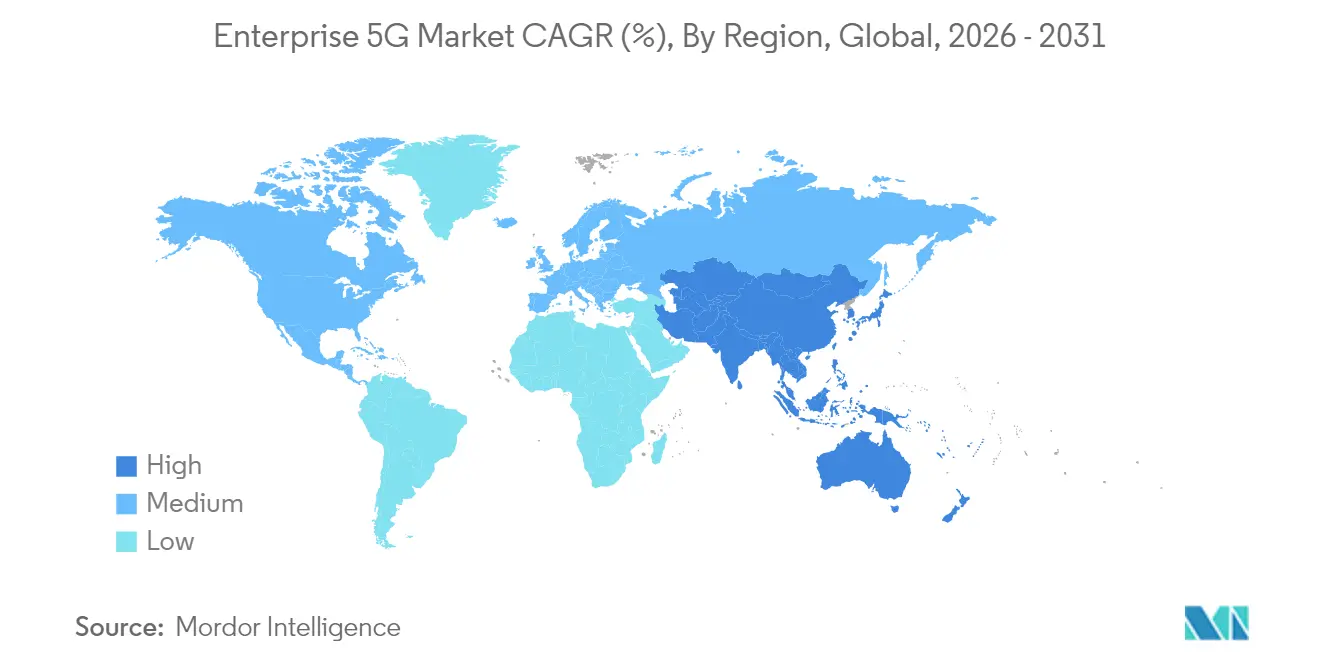

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

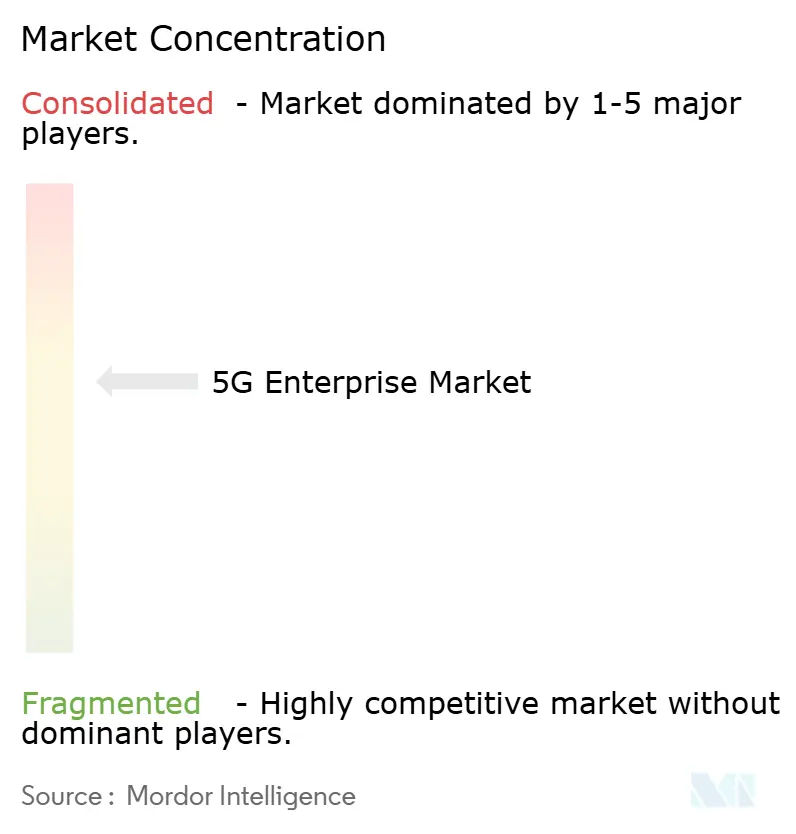

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 5G-Enterprise-Markts von Mordor Intelligence

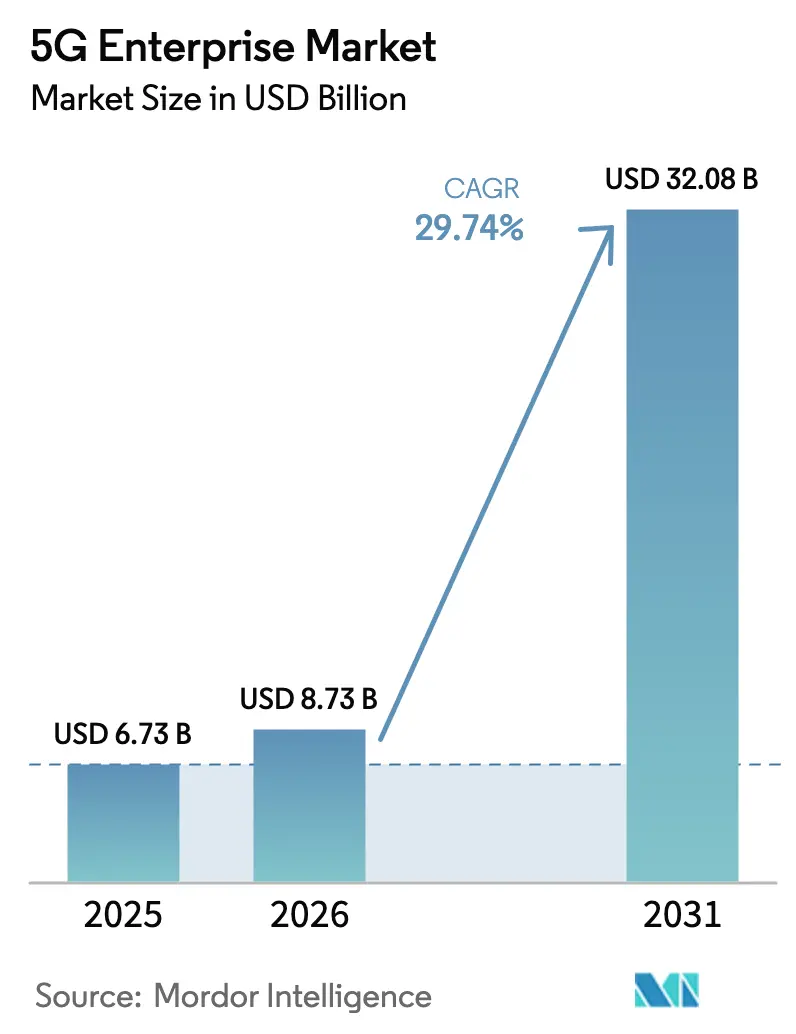

Die Größe des 5G-Enterprise-Markts wurde im Jahr 2025 auf USD 6,73 Milliarden geschätzt und soll von USD 8,73 Milliarden im Jahr 2026 auf USD 32,08 Milliarden bis 2031 wachsen, bei einer CAGR von 29,74 % während des Prognosezeitraums (2026–2031).

Diese Expansion geht darauf zurück, dass Unternehmen 5G als digitales Rückgrat für Automatisierung, Analysen und immersive Anwendungen betrachten. Das starke Interesse an eigenständigem 5G, das bereits von 47 Mobilfunkbetreibern angeboten wird, beschleunigt die Einführung von Funktionen wie Netzwerk-Slicing und ultrazuverlässiger Kommunikation mit geringer Latenz[1]GSMA, "Die mobile Wirtschaft Europa 2025," gsma.com. Private Bereitstellungen und Edge-Architekturen beseitigen Leistungsengpässe, während unlizenzierter und gemeinsam genutzter Spektrumzugang die Einstiegshürden senkt. Frühe industrielle Rollouts zeigen messbare Produktivitätssteigerungen, und Satelliten-5G-Partnerschaften erstrecken sich mittlerweile auf 43 Länder, was die Abdeckungsbereiche erweitert. Dennoch dämpfen hohe Kapitalaufwendungen, die Komplexität der Integration in bestehende Infrastrukturen sowie ein ausgeprägter Mangel an interdisziplinären 5G/OT-Fachkräften die kurzfristige Akzeptanz.

Wichtigste Erkenntnisse des Berichts

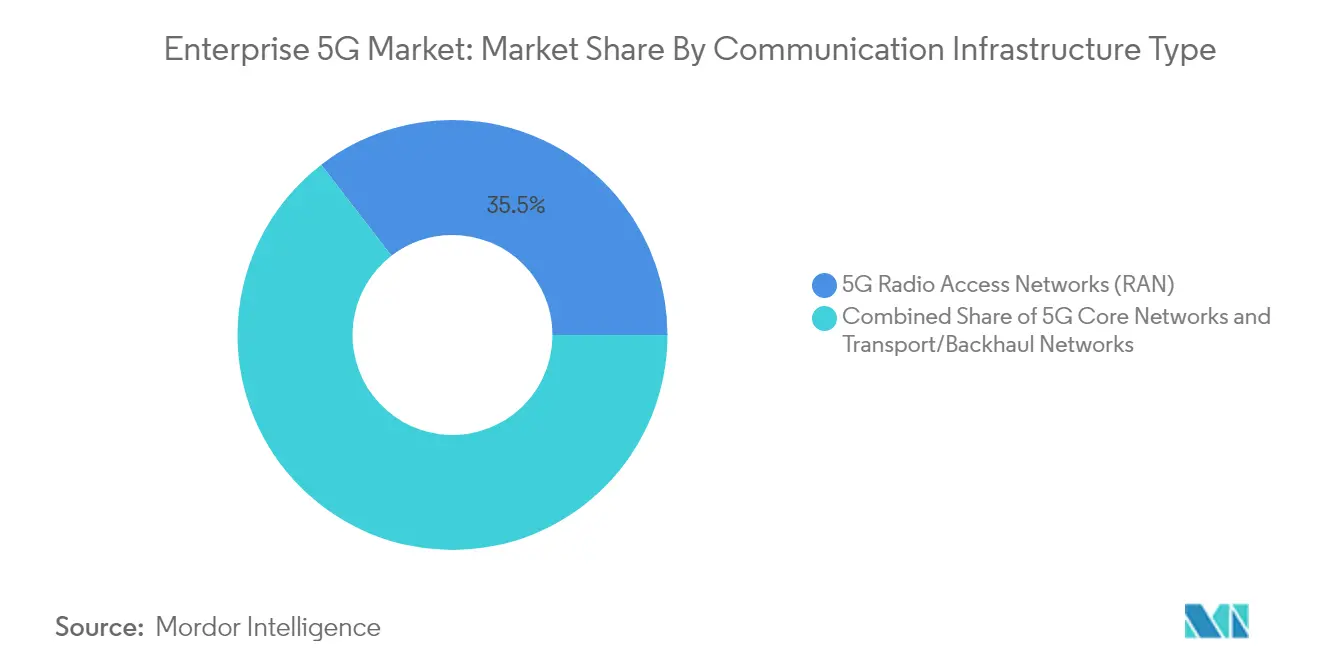

- Nach Kommunikationsinfrastrukturtyp führten Funkzugangsnetze mit einem Umsatzanteil von 35,45 % im Jahr 2025, während 5G-Kernnetze bis 2031 voraussichtlich mit einer CAGR von 31,88 % wachsen werden.

- Nach Bereitstellungsmodell hielten private Netze im Jahr 2025 einen Marktanteil von 37,60 % am 5G-Enterprise-Markt; für dasselbe Segment wird bis 2031 eine Expansion mit einer CAGR von 35,48 % prognostiziert.

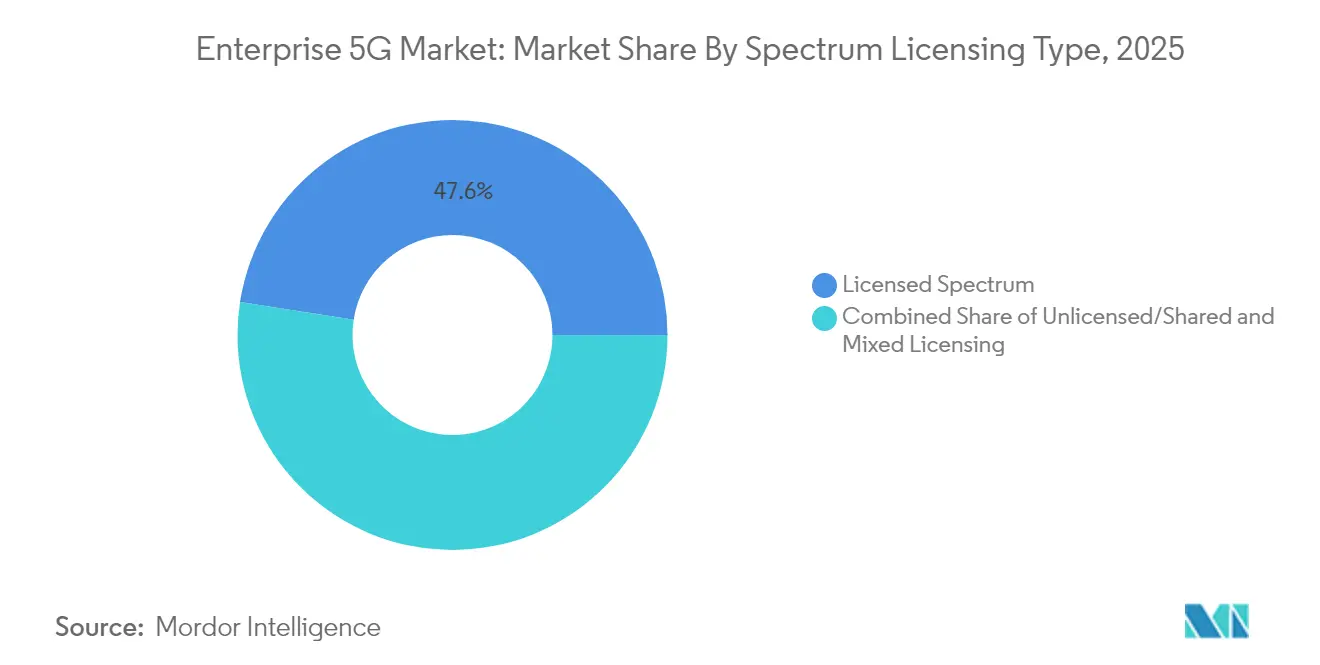

- Nach Spektrumlizenzierung entfielen im Jahr 2025 47,55 % der Marktgröße des 5G-Enterprise-Markts auf lizenzierte Frequenzbänder; unlizenzierte/gemeinsam genutzte Frequenzbänder verzeichneten mit einer CAGR von 38,85 % das schnellste Wachstum.

- Nach Unternehmensvertikale entfielen im Jahr 2025 28,85 % der Marktgröße des 5G-Enterprise-Markts auf die diskrete Fertigung, während das Gesundheitswesen mit einer CAGR von 31,5 % voranschreitet.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,10 %; der asiatisch-pazifische Raum ist bis 2031 auf dem Weg zu einer CAGR von 32,88 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 5G-Enterprise-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Freigabe von unlizenziertem/gemeinsam genutztem Spektrum | +8.50% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge Computing und Netzwerk-Slicing | +7.20% | Global, früh in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Industrielles IoT in intelligenten Werken | +6.40% | Nordamerika, Europa, China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Vorgaben für energieoptimiertes 5G | +3.90% | Europa, Nordamerika, fortgeschrittene Volkswirtschaften im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 5G-TSN-Konvergenz für deterministische Steuerung | +2.8% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Nichtterrestrische Netze für Abdeckung in abgelegenen Gebieten | +2.2% | Global, Schwerpunkt auf abgelegenen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Freigabe von unlizenziertem/gemeinsam genutztem Spektrum verändert den Unternehmenszugang

Die Öffnung von Mittelband-Frequenzen durch Regulierungsbehörden hat privates 5G für Unternehmen erschwinglich gemacht, die bisher vor Spektrumgebühren zurückschreckten. In den Vereinigten Staaten hat der Citizens Band Radio Service bereits mehr als 250.000 Aktivierungen industrieller Geräte unterstützt und ähnliche Rahmenbedingungen im europäischen 3,8–4,2-GHz-Band gefördert. Siemens erwartet, dass Bereitstellungen im Jahr 2025 mit fortschreitender Harmonisierung von Pilotprojekten in den Skalierungsbetrieb übergehen. Größere Flexibilität ermöglicht es Fabriken, Logistikzentren und Energiestandorten, Abdeckungsbereiche individuell anzupassen und so Betriebszeit und Sicherheit zu verbessern. Gemeinsam genutztes Spektrum fördert zudem ein wachsendes Ökosystem von Netzwerk-in-einer-Box-Anbietern, die Funkgeräte, Edge-Kerne und Verwaltungstools als schlüsselfertige Pakete bündeln. Der kumulative Effekt ist ein breiterer Trichter potenzieller Kunden, die in den 5G-Enterprise-Markt eintreten, was die Zeit bis zur Umsatzgenerierung für Anbieter verkürzt.

Edge Computing und Netzwerk-Slicing definieren Unternehmensarchitekturen neu

Unternehmen gestalten ihre Netze so um, dass latenzempfindliche Workloads in unmittelbarer Nähe vernetzter Anlagen verarbeitet werden. Betreiber wie T-Mobile veranschaulichen das Konzept durch Prioritäts-Slices für Ersthelfer. Siebenundvierzig Betreibergruppen standardisieren nun APIs, die die Slice-Konfiguration für Entwickler zugänglich machen und den Orchestrierungsaufwand reduzieren. Die Kombination dedizierter Slices mit lokalen Rechenknoten hilft Herstellern, Entscheidungsschleifen unter 1 ms zu drücken und so synchrone Robotik und visuelle Inspektion zu ermöglichen. Eine Studie von Wray Castle zeigt, dass Netzwerk-Slicing die gesamte Spektrumnutzung um 40 % steigern kann. Diese Gewinne fließen direkt in Einsparungen bei den Betriebskosten ein und stärken das Wertversprechen privater Edge-Architekturen im 5G-Enterprise-Markt.

Industrielles IoT beschleunigt den Wandel in der Fertigung

Latenzen unter 1 ms und die Unterstützung von einer Million Geräten pro Quadratkilometer haben massive Sensornetzwerke auf Fabrikböden praktikabel gemacht. Transport und Logistik repräsentierten bereits 2024 26 % der globalen 5G-IoT-Verbindungen, wobei Telematik und Echtzeit-Navigation schnellen ROI lieferten. Pilotanlagen wie ZTEs KI-gestütztes Werk berichten von Durchsatzverbesserungen von über 30 % dank geschlossener Regelkreise. Das Manufacturing Institute stellte fest, dass 91 % der Hersteller 5G als zentral für ihre Wettbewerbsfähigkeit betrachten und durchschnittliche Kostensenkungen von 38 % prognostizieren. Obwohl Ende 2024 nur 2 % der Unternehmen über aktive private Netze verfügten, deuten sinkende Gerätepreise und cloudverwaltete Angebote auf einen bevorstehenden Wendepunkt hin.

Netto-Null-Vorgaben treiben energieoptimierte Bereitstellungen voran

Telekommunikationsakteure richten sich an globalen Klimazielen aus und integrieren Effizienzmetriken in Ausschreibungen und Designleitfäden. Zehn britische Konnektivitätsunternehmen mit einem kombinierten Jahresumsatz von rund GBP 50 Milliarden haben gemeinsame Standards für die Offenlegung von Lieferantenemissionen festgelegt[2]Ericsson, "Britische Telekommunikationsunternehmen unterzeichnen Verpflichtung zur Offenlegung von Lieferantenemissionen," ericsson.com. Nokia strebt bis 2040 einen netto-emissionsfreien Betrieb an und bündelt mit erneuerbaren Energien betriebene Funkgeräte und intelligente Kühlung als Teil seines Enterprise-Portfolios. Diese Verpflichtungen kommen bei Käufern an, die eigene ESG-Ziele verfolgen, und verlagern die Beschaffung hin zu kohlenstoffarmer Netzwerkausrüstung. Im Gegenzug belohnen Spektrumregulatoren in Europa und Nordamerika umweltfreundlichere Bereitstellungen durch beschleunigte Lizenzierung und politische Unterstützung, was dem 5G-Enterprise-Markt zusätzlichen Schwung verleiht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Integrationskomplexit | -5.80% | Global, stärkere Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an 5G/OT-Ingenieursfachkräften | -4.30% | Global, ausgeprägt in schnell wachsenden Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Gerätezertifizierungsökosystem | -3.1% | Global, variiert je nach regulatorischer Reife | Mittelfristig (2–4 Jahre) |

| Lokale Spektrumvorschriften behindern multinationale Rollouts | -2.7% | Global, Auswirkungen auf multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Integrationskomplexität verlangsamen die Akzeptanz

Eigenständige 5G-Kerne, Mehrband-Funkgeräte und industrielle Gateways können eine mittelgroße Brownfield-Bereitstellung in den mehrstelligen Millionenbereich treiben. Eine Kyndryl-Umfrage aus dem Jahr 2024 zeigte, dass viele Unternehmen Projekte aufschieben, bis sie Migrationspfade für ältere SCADA- und MES-Schichten ausarbeiten. Open RAN verspricht Anbietervielfalt, bringt jedoch neue Interoperabilitätstests mit sich, wie im Open RAN Integration Playbook hervorgehoben. Netzwerk-als-Dienst-Modelle entstehen, um Cashflow-Spitzen zu glätten, indem Ausgaben von Investitionskosten auf Betriebskosten verlagert werden, doch die Klarheit bezüglich der Servicelevel-Verpflichtungen variiert noch. Diese finanzielle und technische Trägheit bremst das frühe Wachstum in Segmenten mit sehr geringen Margen.

Mangel an 5G/OT-Ingenieursfachkräften schafft Implementierungsengpass

Unternehmen benötigen Fachleute, die sowohl Funkoptimierung als auch betriebliche Abläufe verstehen, doch der Talentpool bleibt flach. Allein in Indien wird eine Lücke von 2,4 Millionen qualifizierten Telekommunikationsfachkräften gemeldet, wobei die Beschäftigungsfähigkeit bei 40 % der Absolventen relevanter Studiengänge liegt. Ericssons akademisches privates 5G-Netz am Tecnologico de Monterrey ist ein Beispiel für Partnerschaften, die darauf ausgelegt sind, die Pipeline zu füllen. Bis das Angebot aufgeholt hat, verlangen Integratoren Premiumpreise und Projekte riskieren Verzögerungen, was die Rollout-Geschwindigkeit im 5G-Enterprise-Markt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationsinfrastrukturtyp: Kernnetze stehen vor beschleunigter Akzeptanz

Das Segment der 5G-Funkzugangsnetze erzielte im Jahr 2025 mit 35,45 % den größten Umsatzanteil, was seine unverzichtbare Rolle bei der Verbindung von Endpunkten widerspiegelt. Diese grundlegende Investition verschaffte Betreibern und Integratoren einen Vorsprung bei der Monetarisierung von Abdeckungsverpflichtungen. Der steigende Bedarf von Unternehmen nach deterministischer Leistung lenkt die Aufmerksamkeit nun auf cloud-native 5G-Kerne, die auf eine CAGR von 31,88 % zusteuern. Die Marktgröße des 5G-Enterprise-Markts für Kernlösungen soll sich deutlich ausweiten, da eigenständige Bereitstellungen über Testphasen hinausgehen. Die Virtualisierung von Netzwerkfunktionen ermöglicht es Unternehmen, Low-Code-Richtlinien-Engines, konvergierte Abrechnung und KI-gestützte Qualitätssicherung hinzuzufügen, was den ARPU pro Standort steigert.

Transport und Backhaul entwickeln sich, obwohl in absoluten Zahlen kleiner, rasch weiter. Partnerschaften wie die von Ericsson mit Juniper und ECI Telecom bestätigen die Nachfrage nach hochkapazitivem Pakettransport zwischen Zellstandorten und Rechenzentren. E-Band- und aufkommende W-Band-Verbindungen erschließen Multi-Gigabit-Durchsatz und ergänzen Glasfaser in dichten Industrieparks. Diese Innovationen reduzieren Engpässe, die einst die Fernbildanalyse drosselten. Infolgedessen werden Kern- und Transportsegmente eng miteinander verknüpft und erweitern ihren kombinierten Budgetanteil im 5G-Enterprise-Markt.

Nach Bereitstellungsmodell: Private Netze festigen strategische Relevanz

Private Bereitstellungen erzielten im Jahr 2025 37,60 % des Umsatzes und unterstrichen die Präferenz für lokale Kontrolle. Mit einer CAGR von 35,48 % soll die Marktgröße des 5G-Enterprise-Markts für private Bereitstellungen vervielfacht werden, angeführt von Fabriken, Krankenhäusern und Logistikzentren, die deterministischer Dienstqualität den Vorzug geben. Eine Digitalization World-Umfrage aus dem Jahr 2024 prognostiziert globale Einnahmen aus privatem 5G von USD 6 Milliarden bis 2027. Im Gegensatz dazu eignet sich öffentliches 5G für Anwendungsfälle, bei denen die Abdeckungsbreite wichtiger ist als Mikro-Latenz.

Hybridmodelle stechen ebenfalls hervor. Unternehmen nutzen öffentliche Slices für nicht sensiblen Datenverkehr und reservieren einen campusweiten Mikrokern für Robotik oder fahrerlose Transportsysteme. Neutral-Host-Lösungen ermöglichen es Standortbetreibern, Infrastrukturkosten zu teilen und so eine schnelle Mehrmieter-Abdeckung zu ermöglichen. Dieser Ansatz hilft Betreibern, neue Vertikalen zu erschließen, ohne vollständige Stacks neu bereitzustellen, und erweitert die adressierbaren Umsatzströme im 5G-Enterprise-Markt.

Nach Spektrumlizenzierungstyp: Unlizenzierte Optionen katalysieren Wachstum

Lizenzierte Frequenzbänder erzielten im Jahr 2025 47,55 % des Umsatzes, da Mobilfunknetzbetreiber bestehende Zuteilungen zur Versorgung von Unternehmen nutzten. Garantierter Interferenzschutz bleibt für geschäftskritische Mobilität überzeugend. Unlizenzierter und gemeinsam genutzter Zugang verzeichnet jedoch mit 38,85 % die schnellste CAGR. Der Marktanteil des 5G-Enterprise-Markts für unlizenzierte Bereitstellungen steigt, da CBRS und ähnliche Modelle es Unternehmen ermöglichen, Funkgeräte selbst bereitzustellen. Die Einstiegskosten sinken und Beschaffungszyklen verkürzen sich, obwohl Unternehmen das Interferenzmanagement beherrschen müssen.

Hybride Spektrumpläne gewinnen an Bedeutung. Organisationen leiten Steuerungsverkehr über lizenzierte Mittelbandfrequenzen und reservieren Best-Effort-Daten für unlizenzierte 60-GHz-Kanäle. Die Wireless Infrastructure Association stellt fest, dass eine ausgewogene Zuteilung über Frequenzbänder hinweg die Zuverlässigkeit verbessert und gleichzeitig die Ausgaben begrenzt. Der Nettoeffekt ist eine breitere Einbeziehung kleiner und mittlerer Unternehmen in die 5G-Enterprise-Branche, was die Gesamtdurchdringung vertieft.

Nach Unternehmensvertikale: Gesundheitswesen übertrifft alle anderen

Die diskrete Fertigung hielt im Jahr 2025 einen Umsatzanteil von 28,85 % und profitierte von deterministischer TSN-Integration und Echtzeit-Maschinenüberwachung. Frühe Anwender berichten von Produktionskostensenkungen von nahezu 38 % sowie Produktivitätssteigerungen von über 40 %. Prozesssektoren wie Chemie und Lebensmittel replizieren diese Gewinne nun durch sensorintensive Umgebungen.

Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 31,5 %. Tele-Ultraschall, Unterstützung bei Fernoperationen und stets verbundene Krankenwagen erfordern anhaltende Uplink-Kapazität und einstellige Millisekunden-Latenz. Studien zeigen, dass 5G hochauflösende Bildgebung ohne wahrnehmbare Verzögerung ermöglicht und so die Diagnosegenauigkeit verbessert. BFSI, Energie und Versorgungsunternehmen folgen dicht dahinter und erproben jeweils blockchain-fähige sichere Kanäle und Netzmodernisierungstools. Einzelhandel, E-Commerce und Transport nutzen 5G für Lagerroboter und Echtzeit-Flottentelemetrie. Insgesamt bestätigen diese Bereitstellungen die vertikale Tiefe im 5G-Enterprise-Markt.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 37,10 % den größten regionalen Fußabdruck, gestützt durch frühe Spektrumfreigaben und aktive Systemintegrationsökosysteme. In den Vereinigten Staaten planen 76 % der Hersteller private Netze, obwohl ein jüngster politischer Kurswechsel zu einem Rückgang der kurzfristigen Begeisterung um 11 % geführt hat. Öffentliche Finanzierungsvorschläge im Wert von USD 9 Milliarden zielen darauf ab, 5G-Breitband in ländliche Gebiete auszuweiten, was die Kundenbasis verbreitern wird. Kanada folgt mit starken Anreizen für Industrie-4.0-Testbeds. Zusammen stärken diese Initiativen die Führungsposition, auch wenn die Abdeckungsambitionen in Nordamerika reifen.

Der asiatisch-pazifische Raum ist der schnellste Aufsteiger mit einer CAGR von 32,88 % bis 2031. Chinas 5G+ Smart-Factory-Programme zeigen messbare Gewinne bei Durchsatz und Fehlerreduzierung. Japan und Südkorea nutzen ihre langjährige Industrieautomatisierungskultur und schichten 5G über bestehende Lean-Manufacturing-Zellen. Indiens Qualifikationslücke im Telekommunikationssektor übersteigt 2,4 Millionen Arbeitskräfte, was politische Entscheidungsträger durch Umschulungskampagnen angehen. Trotz Talentengpässen fördern sinkende Gerätepreise die Akzeptanz bei mittelständischen Unternehmen.

Europa behält trotz Abdeckungslücken einen soliden Stellenwert. Deutschlands Versteigerung von 3,8–4,2-GHz-Lizenzen direkt an die Industrie hat Campus-Netzwerkpiloten ausgeweitet. Die gesamteuropäische Harmonisierung vereinfacht die Gerätezertifizierung, obwohl die gesamten Kapitalinvestitionen zum ersten Mal seit sieben Jahren auf EUR 57,9 Milliarden gesunken sind. Open-RAN- und Edge-Cloud-Projekte ziehen neue Marktteilnehmer an und fördern Wettbewerbsvielfalt. Die GSMA erwartet, dass 5G bis 2030 über EUR 160 Milliarden zum europäischen BIP beitragen wird. Diese Zahlen unterstreichen eine stetige, wenn auch ungleichmäßige Entwicklung.

Der Nahe Osten und Afrika verzeichnen wachsenden Schwung, angeführt von Saudi-Arabiens neuen Spektrumauktionen, die im vierten Quartal 2024 den Anbieterumsatz von Nokia um 9 % steigerten. Lateinamerika befindet sich noch in der frühen Akzeptanzphase, profitiert jedoch von satellitengestützter 5G-Abdeckung für Bergbau und Landwirtschaft. Insgesamt positioniert die globale Nachfragevielfalt den 5G-Enterprise-Markt für eine breit angelegte Expansion.

Wettbewerbslandschaft

Die Anbieterbasis ist mäßig konzentriert. Nokia, Ericsson und Huawei bieten Full-Stack-Portfolios an, die Funkgeräte, Transport und cloud-native Kerne abdecken, was ihre Marktstellung auf mehreren Kontinenten festigt. Neue Marktteilnehmer konzentrieren sich auf die Einfachheit privater Netze: Celona setzt auf eine Lösung mit geringem Fußabdruck, die in den Marktanteil der Platzhirsche eindringt, und charakterisiert den Wettbewerb als ein „Drei-Pferde-Rennen”. Cisco kooperiert mit NEC, um schlüsselfertige private 5G-Pakete in der EMEA-Region anzubieten, und kombiniert dabei NECs Systemintegrationserfahrung mit Ciscos eigenständigem Kern.

Vertikalspezifische Kompetenz markiert das nächste Schlachtfeld. T-Mobile kooperiert mit NVIDIA, Ericsson und Nokia in einem KI-RAN-Innovationszentrum, das GPU-beschleunigte Analysen nutzt, um Zelledgelasten auszugleichen und Latenzen zu reduzieren. Eine solche Differenzierung schichtet künstliche Intelligenz über Telekommunikationsgrundlagen und hebt die Leistungsobergrenzen an. Anbieter sichern sich auch gegen geopolitische Risiken ab: Nokia und Ericsson haben US-amerikanische Produktionsstandorte ausgebaut, um potenzielle Zollkosten auszugleichen – ein Schritt, den ihre CEOs als Stabilisierung der Gesamtbetriebskosten für inländische Netzbetreiber bezeichnen. Die 5G-Enterprise-Branche sieht daher rivalisierende Lager, die ihre Angebote rund um Integrationsgeschwindigkeit, KI-fähige Architekturen und Compliance-Sicherheit schärfen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf das Gesundheitswesen und die diskrete Fertigung, wo maßgeschneiderte SLAs, deterministische Vernetzung und Edge-Analysen noch unterversorgt sind. Fusionen wie die von Vodafone und Three im Vereinigten Königreich, die im Juni 2025 genehmigt wurde, schaffen aggregierte Spektrumpools und versprechen GBP 11 Milliarden an neuen 5G-Ausgaben, was unter Enterprise-Dienstleistern frischen Wettbewerb entfacht. Die strategische Auslagerung von KI-Infrastruktur an Partner wie NVIDIA unterstreicht eine wachsende Präferenz für kollaborative Ökosysteme gegenüber Einzelrollouts und gestaltet die Partnerdynamik im 5G-Enterprise-Markt neu.

Marktführer in der 5G-Enterprise-Branche

Cisco System Inc.

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co. Ltd.

NEC Corporation

Samsung Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vodafone und Three schlossen ihre Fusion ab und bildeten VodafoneThree mit der Zusage von GBP 11 Milliarden für den Ausbau von eigenständigem 5G mit Fokus auf Enterprise-Dienste.

- Mai 2025: NVIDIA kooperierte mit Mobilfunkbetreibern auf fünf Kontinenten, um souveräne KI-Infrastruktur bereitzustellen, die eng mit 5G-Kernen integriert ist.

- September 2024: Ericsson führte ein dreistufiges Enterprise-Portfolio mit Private 5G Compact und Neutral-Host-Lösungen ein.

- September 2024: T-Mobile, NVIDIA, Ericsson und Nokia gründeten das KI-RAN-Innovationszentrum im Bundesstaat Washington.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den 5G-Unternehmensmarkt als den Einnahmestrom, den Gerätehersteller, Softwareunternehmen und Netzbetreiber durch 5G-basierte Konnektivität, Infrastruktur und verwaltete Dienste erzielen, die an Geschäfts- und Behördennutzer verkauft werden. Der Rahmen umfasst daher private und hybride Campus-Netzwerke, lizenzierte und gemeinsam genutzte Spektrumsbetriebe sowie alle ermöglichenden Kern-, RAN-, Transport- und Edge-Plattformen, die ultrazuverlässige Verbindungen mit geringer Latenz für Automatisierungs-, Analyse- und Massen-IoT-Workloads bereitstellen.

Ausschluss aus dem Geltungsbereich: Mobilbreitbandabonnements für Verbraucher und auf Haushalte ausgerichteter Festfunk-Breitbandzugang sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Kommunikationsinfrastrukturtyp

- 5G-Funkzugangsnetze (RAN)

- 5G-Kernnetze

- Transport-/Backhaul-Netze

- Nach Bereitstellungsmodell

- Private 5G-Netze

- Öffentliche 5G-Netze

- Hybride/gemeinsam genutzte Netze

- Nach Spektrumlizenzierungstyp

- Lizenziertes Spektrum

- Unlizenziertes/gemeinsam genutztes Spektrum (z. B. CBRS, LAA)

- Gemischte Lizenzierung

- Nach Unternehmensvertikale

- IT und Telekommunikation

- BFSI

- Fertigung – Diskret

- Fertigung – Prozess

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Sonstige Vertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Mobilfunknetzbetreibern, Leitern der industriellen Automatisierung und Neutral-Host-Integratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche prüften Spektrumlizenzierungskosten, Preisstufen für private Netzwerke und standortbezogene Nachfrageprognosen und stellten sicher, dass die aus Desk-Research abgeleiteten Kennzahlen mit den Entscheidungen vor Ort übereinstimmten.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen, ITU-IKT-Indikatoren, GSMA Intelligence-Adoptions-Trackern, 3GPP-Release-Notizen, FCC- und Ofcom-Spektrumaustionsunterlagen sowie dem European 5G Observatory, um die Basisabdeckung, Spektrumtiefe und das Rollout-Tempo in den Regionen zu ermitteln. Unternehmens-10-Ks, Investorenpräsentationen und Beschaffungsoffenlegungen klärten anschließend die Kapitalintensität und durchschnittlichen Verkaufspreise für 5G-Kern-, Small-Cell- und Edge-Hardware.

Um finanzielle und wettbewerbsbezogene Signale anzureichern, nutzten Analysten D&B Hoovers für Anbieterumsatzaufteilungen, Dow Jones Factiva für Deal-Flow und Patentanalysen von Questel zur Bewertung der Technologiereife. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Grundlage; zahlreiche weitere offene und kostenpflichtige Referenzen wurden herangezogen, um Zahlen und Annahmen zu validieren.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit länderspezifischen lizenzierten Spektrumblöcken und Unternehmens-Penetrationsraten, die anschließend in adressierbare MHz-Pop-Wertpools umgerechnet werden. Selektive Bottom-up-Prüfungen, Lieferanten-Rollups von Small-Cell-Lieferungen und stichprobenartige ASP × Volumen für 5G-Kerne, verfeinern die Gesamtwerte. Zu den wichtigsten Variablen gehören der Spektrumpreis pro MHz-Pop, die Anzahl der industriellen Einrichtungen, die 5G einführen, Edge-Computing-Knotenanzahlen, das Verhältnis von Sub-6-GHz zu mmWave sowie die ASP-Entwicklung privater Netzwerke. Fünfjahresprognosen verwenden multivariate Regressionen, die die 5G-Unternehmensausgaben mit Industrieproduktionsindizes, IoT-Gerätewachstum und von unserem Primärforschungsgremium geprüften Spektrum-Freigabekalendern verknüpfen. Wo granulare Lieferdaten fehlen, werden Lücken durch konservative Kennzahlen aus analogen 4G-Deployments gefüllt, die durch aktuelle ASP-Differenziale betrachtet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen Capex-Offenlegungen Dritter und staatliche Rollout-Ziele geprüft; Ausreißer lösen eine erneute Kontaktaufnahme mit den Quellen vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, großen Spektrumauktionen, bedeutenden regulatorischen Änderungen oder sprunghaften Preisveränderungen bei Anbietern, und eine Analysten-Überprüfung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum unsere 5G-Unternehmens-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Leistungsumfänge, Eingabevariablen und Aktualisierungsrhythmen wählen. Wir verankern unser Basisjahr transparent an beobachtbaren lizenzierten Spektrumbeständen, nachprüfbaren Vertragswerten privater Netzwerke und Geräte-ASPs, die mit Käufern und Lieferanten abgeglichen wurden.

Wesentliche Treiber von Abweichungen sind typischerweise die Einbeziehung breiterer 5G-Infrastrukturausgaben, die Nichtberücksichtigung von Shared-Spectrum-Deployments oder die Abhängigkeit von aggressiven Preisverfall-Kurven. Mordors definierte Variablen, die jährliche Aktualisierung und die gemischten Top-down-/Bottom-up-Kreuzprüfungen begrenzen solche Schwankungen und liefern eine ausgewogene, reproduzierbare Baseline.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,73 Mrd. | Mordor Intelligence | - |

| USD 7,43 Mrd. | Regional Consultancy A | Zählt Edge-Server und On-Prem-MEC-Hardware in denselben Pool |

| USD 6,52 Mrd. | Trade Journal B | Schließt von Unternehmen erworbene Public-Network-Slicing-Erlöse aus |

| USD 10,2 Mrd. | Global Consultancy C | Fasst privates 5G und Small-Cell-Hardware für die Innenraumabdeckung in einer Zahl zusammen |

Zusammenfassend lässt sich sagen, dass Unterschiede hauptsächlich auf den Umfang des Geltungsbereichs und Annahmen zum Preisverfall zurückzuführen sind; Mordors disziplinierte Variablenauswahl und der jährliche Aktualisierungsrhythmus bieten Entscheidungsträgern eine transparente, verlässliche Baseline.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle 5G-Enterprise-Markt und wie schnell wächst er?

Der 5G-Enterprise-Markt hat im Jahr 2026 einen Wert von USD 8,73 Milliarden und soll bis 2031 USD 32,08 Milliarden erreichen, was einer Expansion mit einer CAGR von 29,74 % entspricht.

Welches Bereitstellungsmodell führt heute beim Umsatz?

Private 5G-Netze liegen mit einem Umsatzanteil von 37,60 % im Jahr 2025 vorne und sind mit einer CAGR von 35,48 % auch das am schnellsten wachsende Segment.

Warum sind unlizenzierte und gemeinsam genutzte Spektrumfrequenzbänder für Unternehmen wichtig?

Sie beseitigen Spektrumerwerbskosten, vereinfachen die Lizenzierung und ermöglichen es Unternehmen, die Abdeckung individuell anzupassen, was unlizenzierte/gemeinsam genutzte Bereitstellungen mit einer CAGR von 38,85 % vorantreibt.

Welche Vertikale ist bis 2031 für das höchste Wachstum positioniert?

Das Gesundheitswesen zeigt mit einer CAGR von 31,5 % die schnellste Beschleunigung, unterstützt durch Telemedizin, Fernoperationen und Anwendungsfälle der Echtzeit-Patientenüberwachung.

Was sind die wichtigsten Hindernisse, die eine breitere Akzeptanz von 5G in Unternehmen verlangsamen?

Hohe Investitionsausgaben, die Integration mit Altsystemen und ein globaler Mangel an 5G/OT-Ingenieursfachkräften sind die wichtigsten Gegenwindfaktoren, die von Unternehmen und Integratoren identifiziert wurden.

Wie konzentriert ist die Anbieterlandschaft?

Es besteht eine mäßige Konzentration: Die fünf größten Anbieter halten zusammen knapp über 60 % des Marktanteils, was einem Wert von 6 auf einer Skala von 1 bis 10 entspricht und Wettbewerbsraum für innovative Nischenanbieter lässt.

Seite zuletzt aktualisiert am: